Отчетность за 9 месяцев 2022 года. Сверка расчетов по страховым взносам и 6-НДФЛ

При сверке показателей расчетов по страховым взносам и 6-НДФЛ налоговики буду руководствоваться письмом ФНС от 23.03.2022 г. № БС-4-11/3759@. В разделе 3 письма «Междокументные КС» основным контрольным соотношением названо следующее: строка 112 плюс строка 113 Расчета 6-НДФЛ должна быть больше или равна строки 050 Приложения 1 Разделу 1 Расчета по страховым взносам. То есть доходы, облагаемые НДФЛ, должны быть равными или превышать базу для исчисления страховых взносов.

Если контрольные соотношения не будут выполняться, ИФНС запросит пояснения. Игнорировать запрос не стоит – непредставление пояснений может повлечь штраф 5000 руб. При повторном таком нарушении в течение года штраф вырастет до 20 000 руб. (п. 1, 2 ст. 129.1 НК). На представление пояснений дается 5 рабочих дней (п. 3 ст. 88 НК).

✅ Различия обоснованные и не очень

Иногда несоответствие показателей расчетов по страховым взносам и 6-НДФЛ – это не ошибка, а факт.

Причинами различий могут быть:

1️⃣ Пособия по беременности и родам, по уходу за ребенком не облагаются страховыми взносами и НДФЛ. Но в РСВ эти пособия нужно отразить (строки 030 и 040 подраздела 1.1), а в расчет 6-НДФЛ их не включают вовсе;

2️⃣ Компенсация за задержку зарплаты и оплата дополнительных выходных дней для ухода за детьми-инвалидами не облагаются НДФЛ, в 6-НДФЛ эти выплаты не будут включены, а страховые взносы с них начислить и отразить это в РСВ нужно;

3️⃣ Арендные платежи физическим лицам не облагаются страховыми взносами, так как выплата не связана ни с трудовым договором, ни с гражданско-правовым договором на выполнение работ, в РСВ такие платежи не отражаются. Но НДФЛ с суммы арендной платы нужно удержать, в расчет 6-НДФЛ включить. Аналогично и выплачиваемые дивиденды – в РСВ не включаем, в 6-НДФЛ – отражаем;

4️⃣ Материальная помощь уволенным сотрудникам не облагается страховыми взносами, не показываем эти выплаты в РСВ. Но НДФЛ материальная помощь свыше 4000 руб. облагается, в расчет 6-НДФЛ эту выплату нужно включить;

5️⃣ Подарки, которые организация передает по договору дарения, не облагаются взносами, независимо от их стоимости. В РСВ такая выплата не отражается. С подарков стоимостью дороже 4000 руб. нужно платить НДФЛ, а также включить эту сумму в расчет 6-НДФЛ;

6️⃣ Материальная выгода от льготного займа сотруднику не облагается страховыми взносами, не включаем эту сумму в РСВ. С выгоды от экономии на процентах по займу надо удержать НДФЛ, а также показать сумму выгоды в расчете 6-НДФЛ.

✅ В фокусе – субъекты МСП

Особое внимание контролеры будут уделять организациям, заявившим льготы как субъекты малого и среднего предпринимательства (МСП), и применяющим пониженные тарифы по взносам.

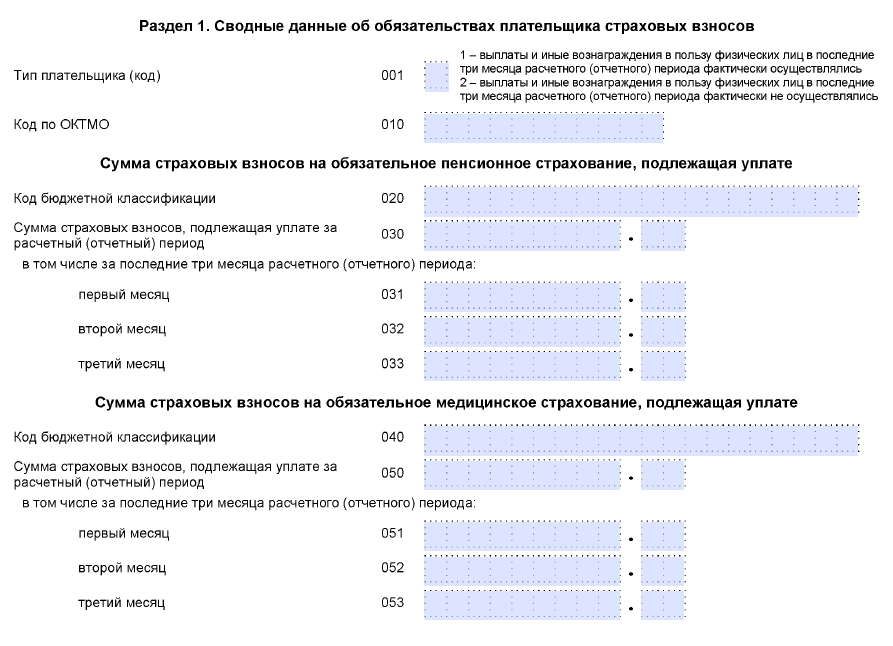

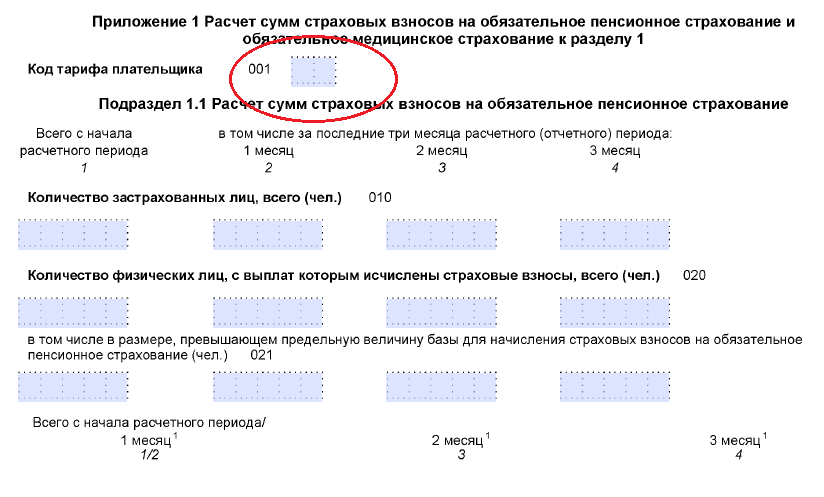

Согласно п. 2.1 ст. 427 НК РФ льготные тарифы с выплат, превышающих МРОТ (12 792 руб.), составят: по пенсионным взносам (как в пределах, так и сверх лимита базы) – 10 %; по медицинским взносам – 5 %, по взносам в ФСС – 0 %. У таких страхователей есть особый код тарифа – 20 (подраздел 1.1 приложения 1 и 2 к разделу 1 в поле 001 РСВ).

Такие организации проверят на их наличие в реестре МСП на дату окончания каждого месяца, в котором были сделаны начисления в пользу застрахованных лиц.

✅ Контроль РСВ и СЗВ-М

Еще один маркер для контроля РСВ: количество застрахованных лиц в каждом из трех последних месяцев отчетного периода, его сравнят с данными СЗВ-М.

У самой формы РСВ тоже есть новые контрольные соотношения, установленные письмом ФНС от 19.02.2022 № БС-4-11/2124@. Проверяют предельно допустимую сумму страховых взносов на ОПС по застрахованному лицу за расчетный период (за 2022 год сумма по основному тарифу ≤ 322 300 рублей).

Вывод: до представления отчетов в ФНС проверьте выполнение всех контрольных соотношений, а если что-то упустили и налоговики прислали требование о предоставлении пояснений – не забудьте представить их в течение 5 рабочих дней.

✅ Отчетность без проблем – с сервисами Такском

Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском.

Во-первых, вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

Во-вторых, при заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

В-третьих, во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

Контрольные соотношения для 6‑НДФЛ в 2022 году

Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п. Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. Любые несовпадения вызовут у ФНС вопросы. Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

- Взаимоувязка показателей внутри формы

- Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

- Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

- Проверка на соответствие МРОТ и среднеотраслевой зарплате

- Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

- Проверка перечисления налога в бюджет

Найти контрольные соотношения можно в письмах ФНС от 23.03.2022 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С 1 квартала 2022 года форма 6-НДФЛ существенно изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

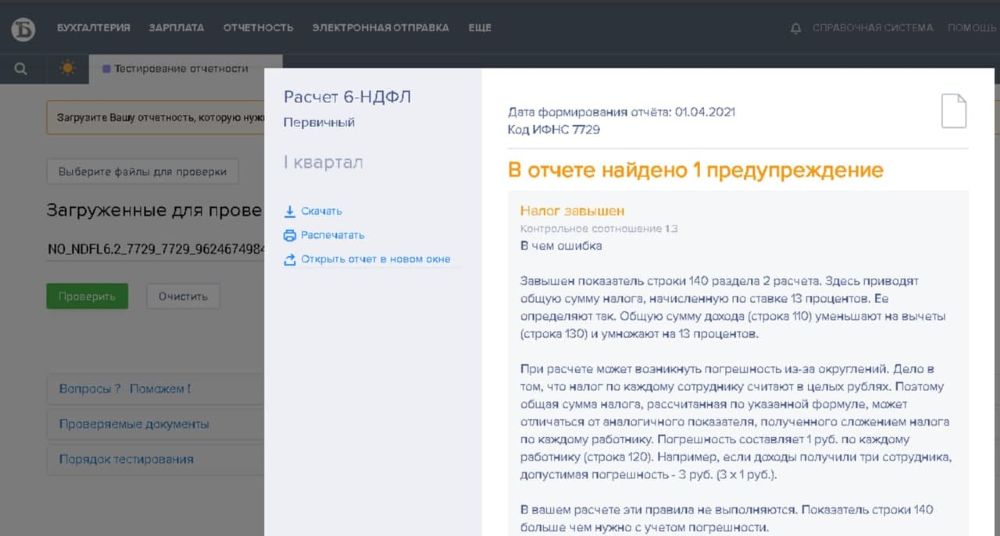

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Верно: строка 140 = ((строка 110 — строка 130) х строка 100) / 100. Если данные соответствуют формуле, значит, можно смело отправлять отчет в ФНС.

Ошибка: строка 140 ≠ ((строка 110 — строка 130) х строка 100) / 100. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Сравнивая строку 140 с указанной формулой расчета, важно помнить о погрешности округления. Из-за округления строка 140 может немного отличаться от значения, вычисленного по формуле.

Пример: В ООО «Снегирь» трудится 27 человек. Совокупный доход работников ООО «Снегирь» с января по сентябрь (строка 110) — 317 214 рублей. Работникам ООО «Снегирь» предоставлены налоговые вычеты — 32 000 рублей. Исчисленный НДФЛ — 37 070 руб.

НДФЛ, определенный бухгалтером ООО «Снегирь» при проверке отчета, равен 37 078 рублей. ((317 214 — 32 000) х 13 %). Расчетный показатель оказался выше фактического на 8 рублей (37 078 — 37 070). Если ООО «Снегирь» заполнило четыре строки под номером 021 в расчете 6-НДФЛ, приемлемая погрешность составляет 108 рублей (27 чел.× 1 руб. × 4).

Строка 140 = > строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

«Сумма неудержанного налога» из раздела 4 = абсолютному значению («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 × ставка налога / 100 — «Сумма неудержанного налога» раздела 4 = не больше 1 руб. Сумма неудержанного налога > 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

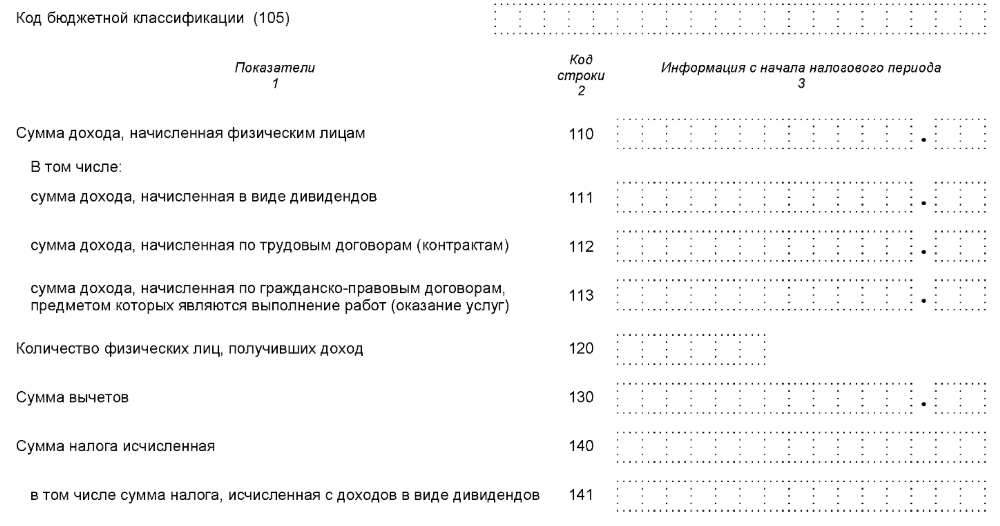

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Проверка перечисления налога в бюджет

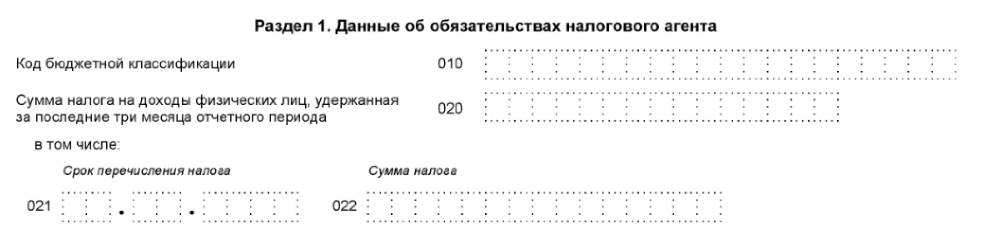

Дата в строке 021 должна быть позже или совпадать с датой перечисления НДФЛ. Если это не соблюдается, вероятно, вы нарушили срок уплаты налога.

Строка 110 — строка 140 >= сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. Экстерн дополнительно контролирует соотношения между двумя разными формами. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Контрольные соотношения 6‑НДФЛ в 2022

При составлении любого документа с отчетными цифрами важно считать их правильно. Для проверки отчетности на ошибки разработаны контрольные соотношения — равенство значений определенных строк в отчетности. Они позволяют выявить расхождения и устранить их перед отправкой документа, а значит избежать штрафа за недостоверные сведения — 500 рублей за каждый расчет. Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы, и совпадение значений с другими формами отчетности. Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

В 2022 году форма 6-НДФЛ сильно изменилась, поэтому чиновники выпустили новые контрольные соотношения, утвержденные в письме ФНС от 23.03.2022 № БС-4-11/3759@.

Если при проверке налоговики выявят нарушения, вы получите письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием пояснить их и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2022 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 110 и 130: размер вычета не может быть больше дохода. Если у вас значение строки 130 больше суммы в строке 110, значит, завышена сумма налоговых вычетов — ищите ошибку;

- Должно выполняться равенство: (ст. 110 – ст. 130) / 100 × ст. 100 = ст. 140. Если равенство не выполняется, то налог или завышен (сумма в ст. 140 больше) или занижен (сумма в ст. 140 меньше). Допускается отклонение величины налога от ст. 140 в обе стороны на следующую величину: ст. 120 × 1 рубль × количество строк 021. В противном случае ищите ошибку;

- Значение ст. 150 не может быть больше значения ст. 140. Это означает, что фиксированный авансовый платеж превысил исчисленный налог, следовательно завышена сумма фиксированного авансового платежа. В таком случае ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Налоговая база из раздела 2 (при ставке 13 или 15 %) должна быть равна общей сумме дохода из раздела 2 за вычетом суммы всех строк «Сумма вычета» из раздела 3 и приложения «Сведения о доходах и соответствующих вычетах по месяцам».

- Сумма налога исчисленная из раздела 2 за вычетом налоговой базы, умноженной на ставку налога, не должна быть больше 1 рубля. Если разница получилась больше, то сумму исчисленную сумму налога посчитают несоответствующей расчетному значению.

- Разница между общей суммой дохода и суммой вычетов из приложения « Сведения о доходах и соответствующих вычетах по месяцам», умноженная на ставку налога, должна отличаться от исчисленной суммы налога по разделу 2 приложения 1 не более чем на 1 рубль.

- Неудержанный налог из раздела 4 приложения 1 должен отличаться не больше чем на 1 рубль от абсолютного значения, рассчитанного по формуле ( « Сумма дохода , с которого не удержан налог налоговым агентом» раздела 4 приложения N 1 к 6-НДФЛ × ставка / 100 – «Сумма неудержанного налога» Раздела 4 приложения 1 к 6-НДФЛ).

- Общая сумма доходов из всех разделов 2 приложения № 1 должна быть равна сумме всех строк «Сумма дохода» приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма дохода, с которого не удержан налог, указанная в разделе 4 приложения 1 должна быть меньше или равна общей сумме дохода.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Количество сотрудников в ст. 120 6-НДФЛ и число справок из приложения № 1, представленных по всем налогоплательщикам, должны быть равны. Если они не совпадают, то вы указали в 6-НДФЛ не всех физлиц, получавших доход, или сдали справки не по всем сотрудникам.

- Начисленная сумма дохода из строки 110, облагаемая налогом по соответствующей ставке, должна быть равна сумме строк «Общая сумма дохода» из приложения 1 по соответствующей ставке и по всем налогоплательщикам. Если это не так, то сумма начисленного налога занижена или завышена;

- Сумма дохода, начисленная в виде дивидендов и отраженная в строке 111, должна быть равна сумме дохода в виде дивидендов (по коду 1010) из приложения № 1 по всем налогоплательщикам. Если равенство не соблюдается, сумма дивидендов занижена или завышена.

- Сумма вычетов из строки 130 6-НДФЛ должна быть равна сумме строк «Сумма вычета» из раздела 3 приложений 1 и строк «Сумма вычета» из приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма налога исчисленная в строке 140 равна сумме строк «Сумма налога исчисленная» по соответствующей ставке из приложения № 1 по всем налогоплательщикам. Нарушение говорит о завышении или занижении исчисленного налога.

- Сумма неудержанного НДФЛ должна быть равна сумме строк «Сумма налога не удержанная налоговым агентом» из приложений № 1 к 6-НДФЛ по всем налогоплательщикам. Иначе неудержанная сумма где-то указана неверно.

- Сумма фиксированного авансового платежа по соответствующей ставке (строка 150) должна быть равна сумме строк «Сумма фиксированных авансовых платежей» из раздела 2 приложений 1.

6-НДФЛ и карточка расчетов с бюджетом (КРСБ)

КРСБ — особый регистр, который ведут налоговые органы для учета налогов, страхвзносов и других платежей по каждому налогоплательщику. У налогоплательщиков нет к ней непосредственного доступа, ее данные засекречены и являются налоговой тайной. По ней налоговая тоже проверяет правильность заполнения.

- Разница между строкой ст. 160 и ст. 190 не может быть больше, чем уплачено НДФЛ по данному отчетному периоду с начала налогового периода. Если разница выше, то возможно не перечислена сумма налога в бюджет;

- Дата перечисления налога из ст. 021 раздела 1 расчета 6-НДФЛ должна соответствовать дате уплаты суммы НДФЛ.

6-НДФЛ и РСВ

ФНС придерживается двух правил при сопоставлении показателей данных форм.

- Если сдаете 6-НДФЛ, то сдайте и РСВ;

- В 6-НДФЛ сумма доходов, начисленных по трудовым и гражданско-правовым договорам (ст. 112 + ст. 113), должна быть больше или равна базе для исчисления страховых взносов, указанной в строке 050 Приложения 1 к Разделу 1 РСВ. Это соотношение используется для проверки налогового агента в целом, с учетом обособленных подразделений. Если в 6-НДФЛ сумма доходов меньше базы по страховым взносам, то возможно занижение налоговой базы по НДФЛ.

6-НДФЛ и банковские счета

С 2022 года налоговики начали сравнивать выплаты физлицам по расчетному счету с данными 6-НДФЛ. Чтобы выполнить соотношение и избежать вопросов, нужно платить физлицам разницу между начисленным доходом из строки 110 и исчисленным налогом из строки 140.

Если по 6-НДФЛ сумма выплат будет меньше фактически перечисленных, налоговая заподозрит не полное отражение сумм выплаченного в отчетном периоде дохода. Помочь тут может точное назначение в платежке. Например, не просто «аванс», а «перечисление подотчетных сумм на командировочные расходу И. И. Иванову (приказ от 15.04.2022 № 123)».

6-НДФЛ и минимальный размер оплаты труда

С 2022 года данные, указанные в 6-НДФЛ дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Должны быть соблюдены следующие соотношения:

- Средняя зарплата, отраженная 6-НДФЛ, должна быть больше или равна МРОТ (12 792 рубля в 2022 году). Средний заработок рассчитывается по каждому сотруднику. Если средняя заработная плата окажется меньше МРОТ, то есть вероятность занижения суммы налоговой базы;

- Средняя зарплата, отраженная в 6-НДФЛ, должна быть больше или равна средней зарплате в субъекте РФ по соответствующей отрасли экономики. Несоблюдение этого соотношения также свидетельствует о возможном занижении налоговой базы.

Создайте порядок внутреннего контроля, чтобы вовремя отслеживать и исправлять ошибки в отчетах. Сравнение контрольных строк поможет на этапе составления отчетности привести документы в порядок, избежать требований от налоговой и штрафов.

Автор статьи: Юлия Хайрулина

Легко сдавайте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. В одной системе объединены простой учет, зарплата, налоги и отчетность через интернет. Сервис сам рассчитает налоги на основе учетных данных и сформирует отчеты. Первые 14 дней работы — бесплатно.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Используем cookies для корректной работы сайта, персонализации пользователей и других целей, предусмотренных Политикой.

Политика обработки персональных данных

- Центр поддержки

- Заказать звонок

- Написать в чат

- Помощь

Попробовать бесплатно 14 дней

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Проверяем отчетность: контрольные соотношения 6-НДФЛ и 2-НДФЛ

Контрольные соотношения 2-НДФЛ и 6-НДФЛ в 2022 году — это отдельный способ для проверки налоговой отчетности. Чиновники предусмотрели особый алгоритм сверки отчетных форм по подоходному налогу. Если инспектор ФНС обнаружит расхождения, то компания обязана исправить ошибку либо предоставить пояснения.

Все налоговые агенты обязаны предоставлять в ФНС две ключевые формы отчетности по подоходному налогу:

- 2-НДФЛ «Справка о доходах физического лица» — годовой отчет;

- 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» — ежеквартальная форма.

Отдельные показатели 6-НДФЛ и 2-НДФЛ должны сходиться по нормативам ФНС. Федеральная инспекция утвердила внутриформенные сверки и междокументарные контроли, то есть проводимые между разными формами отчетности. Разберем подробнее новые правила сверок.

Важное о сроках и правилах заполнения

В формах следует указывать все виды доходов, начисленных в пользу физических лиц по трудовым и гражданско-правовым договорам. Также отразите доходы по срочным и сезонным договорам.

Пошаговая инструкция к составлению 6-НДФЛ за 2022 год раскрыта в отдельной статье «Как заполнить обновленную форму 6-НДФЛ. Полное руководство».

Правила составления годовой отчетности по налогу на доходы физических лиц — в отдельном материале «Справка 2-НДФЛ: бланк, коды и срок сдачи».

С 2022 года изменены сроки сдачи годовых отчетов по подоходному налогу. Готовую форму 2-НДФЛ следует предоставить в ФНС не позднее 1 марта года, следующего за отчетным. Сведения за 2022-й сдавайте до 01.03.2021. За 2022-й отчитывайтесь до 01.03.2022, но уже по форме расчета 6-НДФЛ, в котором справка 2-НДФЛ подается как Приложение №1 к расчету.

Ежеквартальный отчет 6-НДФЛ — до 30 числа первого месяца, следующего за отчетным кварталом. Если последний срок предоставления выпадает на выходной или праздничный нерабочий день, то срок переносится на первый рабочий день ( статья 6.1 НК РФ ).

С 2022 года изменилась форма расчета по подоходному налогу. Теперь налогоплательщики отправляют сведения о доходах в составе отчета 6-НДФЛ (Приказ ФНС №ЕД-7-11/753@ от 15.10.2020). Отчитываться по-новому придется только за 2022 год. Отчетность по итогам 2022-го подается по старым формам — из приказов ФНС № ММВ-7-11/450@ от 14.10.2015 и № ММВ-7-11/566@ от 02.10.2018 . Расчет 6-НДФЛ за 1-й квартал 2022 года отправляйте уже на новом бланке.

Общие правила сверок

Федеральная служба разработала для своих территориальных отделений регламент, какие показатели 2-НДФЛ и 6-НДФЛ должны совпадать в отчетных формах. То есть единые рекомендации предназначены для выявления ошибок инспекторами при проведении выверки предоставленной отчетности. Но пользоваться рекомендациями вправе не только контролеры.

Все налогоплательщики вправе проверить отчетные формы на соответствие контрольным соотношениям. Такой подход к формированию отчетности позволит избежать ошибок. Вся информация была представлена в виде отдельного письма ФНС России №БС-4-11/3852@ от 10.03.2016 , которое применяется к отчетности за 2022 год, а с 2022-го утрачивает силу.

Показатели для проверки за 2022 год

Собрали в таблице правила, как сверить показатели 2-НДФЛ и 6-НДФЛ за 2022 год. Используйте рекомендации ФНС для выверки и исключения ошибок:

Что проверять (тип соотношения)

Что нарушили (ссылка на НПА)

Что за ошибка (формулировка)

Что делать (действия контролера)

Равенство суммы строк «Общая сумма дохода» с признаком 1 по всем налогоплательщикам по строке 020

Статьи 126.1 , 226 , 226.1 , 230 , 23 , 24 НК РФ

Занижен либо завышен доход.

В строке 020 расчета и в строке «Общая сумма дохода» справки по соответствующей ставке подоходного налога содержится информация обо всех начисленных доходах в пользу физических лиц — налогоплательщиков. Расхождение этих показателей говорит о том, что доходы были завышены или занижены при составлении отчетности

Инспектор, если не сходится форма 6-НДФЛ и справки 2-НДФЛ, обязан направить соответствующее уведомление в адрес налогового агента ( ст. 88 НК РФ ).

В уведомлении содержится требование предоставить пояснения либо направить корректирующие отчеты для исправления ошибок.

Если пояснения или корректировки не были предоставлены налоговым агентом, а по показателям отчетности выявлен факт нарушения фискального законодательства, то контролер обязан составить акт проверки (статья 100 НК РФ)

Строка 025 расчета и сумма доходов с кодом 1010 (дивиденды) по всем налогоплательщикам (признак 1) из справки равны

Начисленный доход в виде дивидендов занижен или завышен. Определяется при расхождении этих показателей

Показатель строки 040 расчета равняется суммам строк «Сумма налога исчисленная» из справки по соответствующей ставке налога

Исчисленный налог занижен или завышен.

Показатель из справки определяется как сумма указанных строк по всем налогоплательщикам с признаком 1 по соответствующей ставке подоходного налога

Значение строки 080 равно сумме строк «Сумма налога неудержанная»

Действует требование о расхождении в 6-НДФЛ и 2-НДФЛ суммы налога неудержанного: при выявлении расхождения по этому показателю инспектор делает вывод, что размер налога, не удержанный налоговым агентом, занижен или завышен.

Показатель из справки определяется суммированием по всем налогоплательщикам с учетом признака 1 по соответствующей ставке налога

Значение строки 060 расчета равно общему количеству справок

Статьи 126.1, 230, 23, 24 НК РФ

Не соответствует количество физических лиц — получателей дохода.

Количество годовых справок учитывайте по всем налогоплательщикам с признаком 1

Некоторые исполнители ошибочно полагают, что сумма налога, удержанная в 2-НДФЛ и 6-НДФЛ, должны совпадать: это не так. Налоговики не сверяют строку 070 раздела 1 расчета и раздела 5 справки. У многих налоговых агентов показатели не сходятся на величину подоходного налога с зарплаты за декабрь, которую выплатили в январе.

Показатели для проверки за 2022 год

С 2022 года действует новый регламент — Письмо ФНС №БС-4-11/3759@ от 23.03.2022 . В нем приведены контрольные соотношения по новым формам отчета из Приказа №ЕД-7-11/753@.

Порядок сверки вынесен в отдельное приложение к этому письму. Сведения представлены в виде таблицы, которая содержит:

- тип контрольного соотношения;

- ссылку на нормы фискального законодательства, которое, возможно, нарушено;

- развернутую формулировку ошибки, нарушения или расхождения;

- рекомендации для проверяющего (какие действия предпринять в отношении налогоплательщика).

Применение контрольных соотношений для проверки отчетных форм не обязательно для налоговых агентов. Но сверка отдельных показателей позволит избежать претензий от контролеров.

Таблица контрольных соотношений по отчету за 2022 год:

Что проверять (тип соотношения)

Что за ошибка (формулировка)

Стр. 110 равна или больше 130

Если доход, начисленный физлицам, меньше суммарного значения вычетов, то вычеты завышены

Инспектор направляет налоговому агенту требование о представлении в течение пяти рабочих дней пояснений или корректировке показателей (п. 3 ст. 88 НК РФ). Если после полученных пояснений или при отсутствии пояснений от налогового агента установлен факт нарушения законодательства о налогах и сборах, специалист ИФНС составляет акт проверки ( ст. 100 НК РФ )

(стр. 110 — стр. 130) / 100 * стр. 100 = стр. 140 (с учетом соотношения строк 110 и 130)

Если разница стр. 110 и стр. 130 / 100 * стр. 100 больше или меньше 140, то завышен или занижен исчисленный подоходный налог. Допустимая погрешность в обе стороны рассчитывается так: стр. 120 * 1 руб. * количество строк 021 (п. 6 ст. 52 НК РФ )

Показатели 140 больше или равны стр. 150

Статьи 126.1, 227.1, 23, 24 НК РФ

Если 140 меньше 150, то налоговый агент завысил фиксированный авансовый платеж

Стр. 110 по конкретной ставке из стр. 100 равна сумме строк «Общая сумма дохода» по этой же ставке подоходного налога из справки о доходах и суммах налога физлица — приложения №1 к расчету, представленных по всем налогоплательщикам организации или ИП. Это соотношение применяется к расчету за налоговый период

Если стр. 110 меньше или больше указанных показателей, то в отчете занижен или завышен размер начисленного подоходного налога

Стр. 111 равна суммарному доходу в виде дивидендов (код 1010) в приложениях №1 к расчету, представленных по всем налогоплательщикам. Это соотношение применяется к расчету за год

Если равенство не выполняется, то занижен или завышен доход в виде дивидендов

В Письме №БС-4-11/3759@ разъясняется, есть ли контрольные соотношения 140 строки и 2-НДФЛ — да, вот они: стр. 140 по конкретной ставке налога равна сумме строк «Сумма налога исчисленная» по этой ставке в приложениях №1 к расчету (применяем за налоговый период)

Стр. 170 равна сумме строк «Сумма налога, не удержанная налоговым агентом», из всех приложений №1 к расчету (применяем за налоговый период)

Если равенство не выполняется, то занижен или завышен налог, не удержанный налоговым агентом

Строка «Налоговая база» из раздела 2 приложения №1 (справки) при ставках 13% или 15% = строке «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» из приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — суммарное значение всех строк «Сумма вычета» раздела 3 (применяем за налоговый период).

По аналогии проводим контроль и для других ставок НДФЛ

Если равенство не выполняется, то налоговая база не соответствует расчетному значению: она завышена или занижена

Строка «Сумма налога исчисленная» раздела 2 приложения №1 к расчету 6-НДФЛ — «Налоговая база» * «Ставка налога» / 100 = не больше 1 рубля (применяем за налоговый период).

(Сумма строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах» — сумма всех строк «Сумма вычета» Приложения * на ставку / 100) — «Сумма налога исчисленная» раздела 2 приложения №1 к расчету 6-НДФЛ = не больше 1 рубля, а исчисленный НДФЛ больше 0 (применяем за налоговый период)

Если результат действия больше 1 рубля, исчисленный НДФЛ не соответствует расчетному значению

Строка «Сумма неудержанного налога» раздела 4 приложения №1 = абсолютное значение («Сумма дохода, с которого не удержан НДФЛ», раздела 4 приложения №1 * ставка / 100 — «Сумма неудержанного налога» раздела 4 приложения №1) = не больше 1 рубля, а размер неудержанного НДФЛ больше 0 (применяем за налоговый период)

Если результат действия больше 1 рубля, неудержанный НДФЛ не соответствует расчетному значению

Строка «Общая сумма дохода» разделов 2 приложения №1 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах», и эта строка больше 0 (применяем за налоговый период)

Если общий доход не равен суммарной величине всех доходов, то этот результат не соответствует расчетному значению

Строка «Сумма дохода, с которого не удержан НДФЛ» раздела 4 приложения №1 к 6-НДФЛ меньше или равна строке «Общая сумма дохода» раздела 2 приложения №1, а неудержанный НДФЛ больше 0 (применяем за налоговый период)

Если доход, по которому не удержан НДФЛ, превышает общий доход, этот показатель не соответствует расчетному значению

Количество физлиц с доходом по конкретной ставке равно количеству разделов 2 приложений №1

Если равенство не достигается, то завышено или занижено количество физических лиц

Стр. 130 = сумма строк «Сумма вычета» раздела 3 приложений №1 + сумма строк «Сумма вычета» приложения «Сведения о доходах и соответствующих вычетах» приложений №1

Если общий размер вычетов не равен суммарной величине всех вычетов, то показатель не соответствует расчетному значению

Стр. 150 по конкретной ставке НДФЛ = сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений №1

Если суммарный размер фиксированных авансовых платежей не равен сумме всех фиксированных авансовых платежей, то показатель не соответствует расчетному значению

Что делать при расхождении

Проводим проверку самостоятельно. Допустим, бухгалтер обнаружил несоответствия. Следуйте инструкции:

- Проверьте, правильно ли внесены данные в отчетную форму. Возможно, допущена опечатка.

- Выявите, какое из значений верное. То есть определите, где была допущена ошибка (в какой форме).

- Исправьте ошибку в отчете. Подготовьте корректирующую отчетность за предшествующие периоды, если ошибка допущена в квартальной форме расчета.

- Внесите исправления в бухгалтерском учете при необходимости.

Если расхождения выявлены уже после сдачи отчетов в ИФНС, то придется исправить ошибки, направив корректировку. А вот как объяснить налоговой расхождения в 6-НДФЛ и 2-НДФЛ — подайте в ИФНС пояснительную записку и изложите в ней причину расхождения. Отметим, что при подаче корректировки с исправлениями ошибок подавать пояснения не обязательно.

Контрольные соотношения для 6‑НДФЛ в 2022 году

С отчета за I квартал 2022 года применяется новая форма расчета 6-НДФЛ, установленная Приказом ФНС РФ от 15.10.2022 № ЕД-7-11/753@. Для того чтобы убедиться в правильности ее составления, ФНС выпустила письмо от 23.03.2022 № БС-4-11/3759@ с контрольными соотношениями. О том, как проверить соотношения 6-НДФЛ и других форм, чтобы избежать денежного взыскания от налоговой, вы узнаете, ознакомившись с нашей статьей.

После заполнения расчета 6-НДФЛ и перед подачей в ИФНС его необходимо проверить с помощью контрольных соотношений (КС). Именно этот инструмент контроля используют и налоговики для проверки правильности составления отчетности. КС приведены в письме ФНС РФ от 23.03.2022 № БС-4-11/3759@.

Алгоритм применения КС следующий:

- сначала проверяют показатели внутри самого расчета. Одно отдельное соотношение (п. 1.1 КС приложения к титульному листу 1.1 письма № БС-4-11/3759@) предусмотрено для отслеживания сдачи отчета позже установленного НК РФ срока — для титульного листа формы. Другие 19 соотношений (КС 1.2—1.20) применяют в целях проверки остальных показателей формы;

- производится сверка перечисленных в бюджет сумм НДФЛ. Она осуществляется с помощью междокументных соотношений по данным, отраженным в карточках расчетов с бюджетом, банковских лицевых счетах (п. 2.1—2.2, 5.1 КС);

- сверяются показатели 6-НДФЛ и РСВ за отчетный период (п. 3.1 КС);

- проверяются данные 6-НДФЛ и уведомлений ИФНС на право применения имущественных и социальных налоговых вычетов, а также патента для иностранных граждан (п. 4.1—4.4 КС);

- сравниваются данные о доходах в расчете 6-НДФЛ с МРОТ и сведениями о средней отраслевой зарплате в регионе (п. 1.6, 1.7 КС).

Для проверки корректности составления 6-НДФЛ используются два КС из РСВ.

1. Пункт 2.2 из письма ФНС РФ от 19.02.2022 № БС-4-11/2124@:

6-НДФЛ

6-НДФЛ

РСВ

2. Пункт 3.1 КС из письма ФНС РФ от 23.03.2022 № БС-4-11/3759@:

6-НДФЛ

6-НДФЛ

РСВ

Внутридокументные КС приведены в пунктах 1.2—1.20 приложения к титульному листу № 1.1 письма ФНС РФ от 23.03.2022 № БС-4-11/3759@. Всего их 19. Из них КС, указанные в пунктах:

- с 1.2 по 1.4 — взаимоувязывают показатели только самого расчета 6-НДФЛ, без приложений. Таким образом, при подготовке 6-НДФЛ за I квартал, полугодие и 9 месяцев достаточно пользоваться этими тремя контрольными соотношениями плюс КС для титульного листа формы (п. 1.1 КС);

- 1.5, 1.8—1.10, 1.19, 1.20 — взаимоувязывают показатели расчета со сведениями из приложений № 1 (справками о доходах);

- 1.11—1.17 — взаимоувязывают данные только внутри приложений № 1 (справок о доходах);

- 1.6, 1.7 — взаимоувязывают цифры 6-НДФЛ с МРОТ и среднеотраслевой зарплатой.

Рассмотрим КС для взаимоувязки цифр расчета 6-НДФЛ без приложений, то есть при формировании отчета за период 1 квартала, полугодия или 9 месяцев.

1. Начисленные физлицам доходы не должны быть меньше вычетов.

Строка 110 раздела 2

Строка 130 раздела 2

Несоблюдение этого соотношения будет означать, что сумма предоставленных вычетов больше суммы доходов. В данном случае нужно будет проверить:

- строку 110 — правильно ли в ней отражены доходы за период. Если обнаружатся расхождения, нужно добавить неучтенные доходы либо удалить лишние;

- строку 130 — на предмет наличия лишних вычетов по налогу. При выявлении их необходимо удалить.

2. Начисленный НДФЛ должен соответствовать ставке налога.

Стр. 100 раздела 2

Отсутствие равенства просигнализирует о неверном отражении базы по налогу, вычетов или суммы НДФЛ. Если равенство не соблюдается, нужно проверить:

- строку 140 — на правильность начисления суммы НДФЛ по соответствующей ставке налога;

- строку 110 — на корректность отражения всех доходов;

- строку 130 — на правильность отражения вычетов по НДФЛ. При обнаружении лишних вычетов их нужно удалить.

3. Исчисленный НДФЛ не должен быть меньше фиксированных авансовых платежей.

Ошибка будет свидетельствовать об уменьшении налога на большую, чем нужно, сумму. В этой ситуации придется проверить:

- строку 150 — на предмет учета лишних фиксированных авансовых платежей по НДФЛ за иностранцев;

- строку 140 — на корректность начисления НДФЛ по соответствующей ставке.

Приложение № 1 к расчету — это форма «Справки о доходах и суммах налога физлица». Она заполняется раз в год на каждого сотрудника. Срок сдачи справок в составе расчета 6-НДФЛ — до 1 марта.

Для проверки правильности заполнения приложения № 1 применяются 7 внутридокументных контрольных соотношений (п. 1.11—1.17 КС).

Для ставок НДФЛ 13 или 15 процентов используется соотношения.

Строка «Налоговая база» раздела 2

Строка «Общая сумма дохода» раздела 2

Сумма всех строк «Сумма вычета» из приложений к справкам о доходах

Сумма всех строк «Сумма вычета» раздела 3 «Стандартные, социальные и имущественные вычеты»

Несоблюдение равенства будет свидетельствовать о несоответствии расчетного значения базы по налогу, то есть о ее завышении или занижении.

Следующее КС применяется для ставки НДФЛ, отличной от 13 и 15 процентов.

Погрешность следующих сумм не должна превышать одного рубля:

- по строке «Сумма налога исчисленная» раздела 2 приложения № 1 к расчету — п. 1.13 КС;

- по сумме всех строк «Сумма дохода» приложения к справке — п. 1.14 КС;

- по строке «Сумма неудержанного налога» раздела 4 приложения № 1 к расчету — п. 1.15 КС.

Пример.

В ООО «Омега» работают 15 человек. Совокупный доход сотрудников ООО с января по март (строка 110) — 2 443 176,03 рубля. Налоговые вычеты, предоставленные работникам, составили 43 200 рублей. Исчисленный НДФЛ — 311 990 рублей.

НДФЛ, рассчитанный бухгалтерией при проверке расчета, равен 311 997 рублям (2 443 176,03 — 43 200) х 13 процентов). Расчетное значение налога оказалось выше фактического на 7 рублей (311 997 — 311 990). Если ООО «Омега» заполнило четыре строки 021 в расчете 6-НДФЛ, возможная погрешность составляет 60 рублей (15 чел.× 1 руб. × 4).

Должно соблюдаться равенство общей суммы дохода по разделу 2 аналогичному показателю по всем приложениям к справкам — п. 1.16 КС.

Если сумма дохода, с которого не удержан налог раздела 4 приложения № 1, превышает общую сумму дохода раздела 2, тогда данный показатель не соответствует расчетному значению — п. 1.17 КС.

Взаимоувязку данных, указанных в приложениях, с данными самого расчета нужно производить раз в году при сдаче 6-НДФЛ за налоговый период. Для контроля показателей 6-НДФЛ и приложения № 1 к расчету есть 7 КС (п. 1.5, 1.8—1.10, 1.18—1.20 КС).

1. Пункт 1.18 КС.

В первую очередь необходимо соблюсти равенство между показателем в строке 120 «Количество физлиц, получивших доход» раздела 2 расчета с количеством заполненных разделов 2 приложений № 1 по соответствующей ставке. Это приложение в виде справки о доходах составляется на каждого работника отдельно. Число сотрудников указано в расчете, поэтому проконтролировать правильность этого показателя инспекторы смогут сразу.

2. Соотношение, позволяющее сравнить обобщенные цифры раздела 2 расчета с данными, отраженными в справках.

Неравенство будет означать неверное отражение суммы дохода. Для исправления необходимо проверить:

- строку 110 — все ли доходы по соответствующей ставке отражены в данном периоде. Если нет, следует добавить пропущенные и удалить лишние;

- данные справок о доходах и суммах налога по физлицам.

3. Равенство обобщенного показателя налоговых вычетов, аналогичному показателю по всем справкам раздела 3 и приложений к ним.

Строка 130 раздела 2

Сумма строк «Сумма вычета» приложения к справке

4. При выплате дивидендов необходимо соблюсти еще одно КС.

Строка 111 раздела 2

Сумма дохода в виде дивидендов (по коду 1010) приложений № 1

Если они неравны, придется проверить правильность указания выплаченных дивидендов.

5. Налоговики обязательно проконтролируют и равенство исчисленного налога суммарному значению строк по аналогичному показателю всех заполненных приложений № 1. Если равенство не будет соблюдено, сумма исчисленного налога будет считаться завышенной или заниженной.

Сумма строк «Сумма налога исчисленная» по соответствующей ставке налога приложений № 1 к расчету

6. Равенство не удержанной налоговым агентом суммы налога.

Сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к расчету

Если равенства нет, неудержанный налог рассчитан с ошибками.

7. Равенство суммы фиксированного авансового платежа.

Для взаимоувязки показателей формы 6-НДФЛ с МРОТ и средней зарплатой по отрасли применяются два соотношения.

1. Сведения о величине МРОТ.

МРОТ (в 2022 году 12 792 рубля — Закон от 29.12.2022 № 473-ФЗ)

Средняя зарплата определяется по каждому работнику. Источник — данные приложений к справкам. Это соотношение применяется для проверки годового расчета.

Если проверка покажет, что средняя зарплата ниже МРОТ, инспекторы потребуют предоставить в течение 5 дней пояснения либо исправление расчета. Если после рассмотрения пояснений и документов либо при отсутствии пояснений установят нарушения, могут провести и иные меры контроля.

2. Данные о размере среднеотраслевой зарплаты.

Средняя зарплата в субъекте РФ по соответствующей отрасли экономики

Среднеотраслевая зарплата по отрасли региона определяется в целом по организации на основе данных приложений к справкам о доходах.

Это соотношение также используется при проверке расчета за весь налоговый период.

Новые контрольные соотношения по 6-НДФЛ и РСВ. Теперь отчётность будут сверять с расчетным счетом

Не успели бухгалтеры выдохнуть после годовых отчетов, как к ним уже подкрался 1-й квартал. Причем отчитываться придется по новым формам, к которым ФНС выпустила свежие пояснения по контрольным соотношениям — для 6-НДФЛ в Письме от 23.03.21 № БС-4-11/3759@, по РСВ в Письме от 19.02.21 № БС-4-11/2124@. Напоминаем, что срок сдачи отчетов — 30 апреля, а если в отчете будут ошибки, то его могут не принять. Эксперты программы БухСофт рассказали, как будут проверять отчетность.

Что проверят в 6-НДФЛ

Иногда вычеты у физлица могут превысить его доходы. Это может произойти, например, при получении имущественного вычета у работодателя. Поэтому одно из важных контрольных соотношений — сравнение строк 110 и 130 расчета.

Строка 110 — доходы, строка 130 — вычеты. Если стр. 110 > или = стр. 130, значит соотношение правильное, если стр. 110 < стр. 130 — это ошибка.

В соответствии с НК РФ (п. 3 статьи 210), если вычеты больше доходов, то сумма неиспользованных вычетов «переносится» на следующий период (следующий месяц, в пределах налогового периода — года), а текущая налоговая база признается равной нулю.

Кроме того, сопоставляют также расчет по строкам с общей суммой указанного налога:

Строка 140 (сумма исчисленного налога) = (строка 110 — строка 130) / 100 × ставку налога (строка 100).

При этом допустиме погрешность в расчете:

Количество физлиц, получивших доход (строка 120) x количество строк 021 (срок перечисления налога) x 1 рубль = допустимая погрешность

В программе БухСофт расчет 6-НДФЛ проходит проверку по всем контрольным соотношениям, вы получите сообщение, если найдены ошибки и получите подробное объяснение в чем их причина. Если самостоятельно разобраться не получилось — воспользуйтесь поддержкой наших экспертов, они подключаться удаленно и помогут заполнить расчет как полагается.

Вы можете прямо сейчас загрузить 6-НДФЛ в программу БухСофт и проверить на ошибки — это бесплатно даже в демоверсии программы.

А если хотите получить консультацию эксперта по налогам и отчетности — закажите доступ у менеджера.

Пока справки 2-НДФЛ не коснутся отчета за 1 квартал, т.к. они сдаются за год. Но имейте в виду, что в последствии данные основной части расчета и справок также будут сопоставляться. К тому же НФС продолжит по данным справок определять — соблюдает ли организация минимальный уровень зарплаты. Сравнивать среднюю зарплаты по каждому сотруднику будут с установленным МРОТ и среднеотраслевой зарплате в конкретном регионе.

Еще одно контрольное соотношение касается сопоставления данных об уплате налога в карточке расчетов с бюджетом (КРСБ) с расчетом 6-НДФЛ.

Сверят даты уплаты, указанные в расчете (строка 021) и даты в карточке.

Если налог перечислен позже срока, налогового агента ждет штраф.

Обратите внимание! Если вы оплатите сумму долга по НДФЛ и пени за задержку перечисления налога до того, как ФНС обнаружит недоимку и предъявит вам претензию, то штраф не применяется.

Бесплатный вебинар от экспертов БухСофт! Новые контрольные соотношения для зарплатных отчетов. Пройдите регистрацию прямо сейчас на сайте.

Кроме внутренних сверок, 6-НДФЛ еще сопоставляют с данными РСВ. Теперь в расчете 6-НДФЛ отдельно выделены суммы, начисленных доходов по трудовым и ГПХ договорам , вот их и будут для начала сравнивать с базой в РСВ:

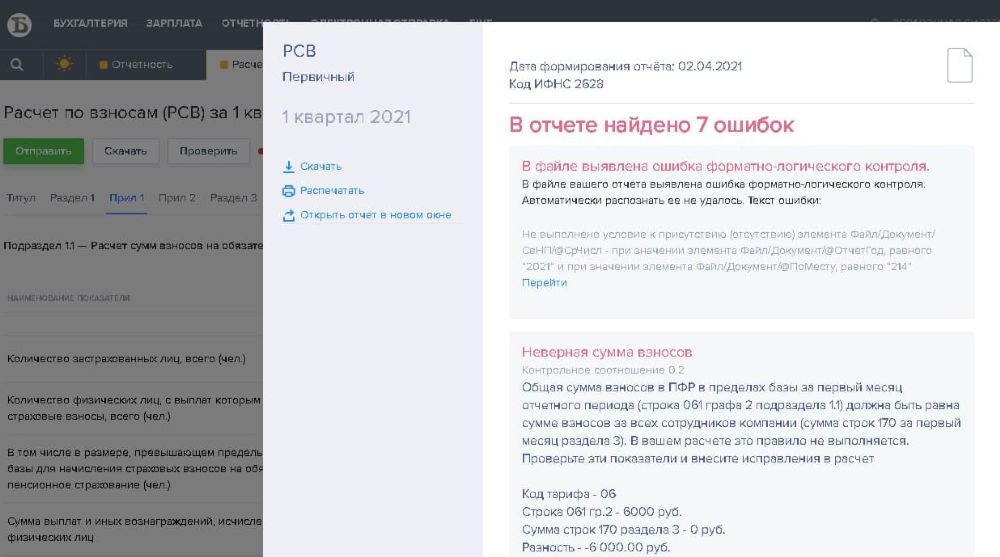

строка 112 расчета 6-НДФЛ (доходы по трудовым договорам) строка 113 (доходы по ГПХ договорам) > = строки 050 Приложения 1 Подраздел 1.1. раздела 1 РСВ (база для начисления страховых взносов).

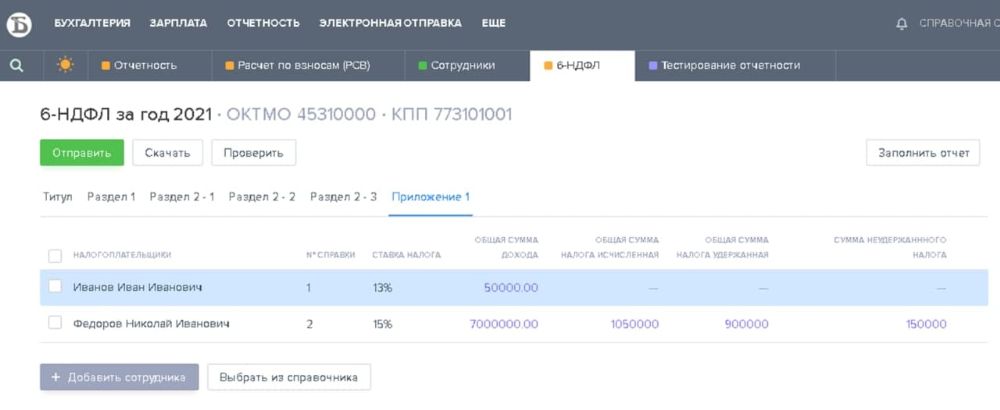

В БухCофт для удобства пользователя мы сделали возможность работать вот в таким окне с вкладками:

Можно переключаться между РСВ и 6-НДФЛ и при необходимости сравнивать данные (хотя все равно программа проведет межотчетную проверку соотношений самостоятельно).

Самым, наверное, волнующим стало появление нового вида сверки — сопоставление данных о доходах в отчете и данных о выплаченных доходах физлицам с расчетного счета:

Разница между строкой 110 (сумма начисленного дохода) и строкой 140 (сумма исчисленного налога) сравнивается с суммой перечислений.

Т.к. не все организации и ИП перешли на зарплатные проекты или переводят деньги сотрудникам на карты, то непонятно как будет работать эта система. Неужели те, кто платит наличными, будет вынужден регулярно давать пояснения? Ждем первых требований?

Что проверят в РСВ

Сразу поговорим о связке двух отчетов. Как вы понимаете, при сравнении баз, указанных в РСВ и в расчете 6-НДФЛ могут быть расхождения. Не говорим о дивидендах, т.к. ФНС будет и тут проводить контроль и вычтет из суммы доходов, указанных в 6-НДФЛ (строка 110) сумму дивидендов (строка 111), но вот если базы по трудовыми ГПХ договорам разойдутся, тут и возникнут вопросы.

Разница в базах возникает чаще всего не из-за ошибки . А потому что некоторые выплаты облагаются НДФЛ, но освобождены от взносов.

- Больничный за счет работодателя за первые 3 дня болезни;

- Подарки сотрудникам в рамках договора дарения на сумму свыше 4000 рублей;

Может быть и обратная ситуация . К примеру, оплата лечения члена семьи сотрудника (при соблюдении определенных условий) не облагается НДФЛ и в то же время подлежит обложению страховыми взносами (в любом случае).

Вы можете заранее проверить соотношение и подготовить пояснения о расхождениях. Практика показывает, что ФНС в подобных случаях всегда присылает требование о представлении пояснений.

Как и в случае с 6-РСВ программа БухСофт проведет анализ отчета и «прогонит» его по контрольным соотношениям. Вы получите подробный отчет о результатах и зании на ошибки.

Для малых предприятий в этом году продолжают действовать льготные ставки по взносам, поэтому субъекты МСП будут заполнять расчет по особому порядку.

Бесплатный вебинар от экспертов БухСофт! Новые контрольные соотношения для зарплатных отчетов. Пройдите регистрацию прямо сейчас на сайте.

Напомним, что льготные ставки применяются к части доходов, превышающих МРОТ (12 792 рублей).

- пенсионные взносы — 10%;

- взносы в ФОМС — 5%;

- страховые взносы по временной нетрудоспособности и мтеринству — 0%.

Чтобы указать особый статус необходимо поставить код «20» в поле 001 подраздела 1.1 приложения 1 к разделу 1 (такой же код будет и в Приложении 2).

Ключевой момент — в статусе. Для применения льготы организация или предприниматель должны быть указаны в Едином реестре субъектов малого и среднего предпринимательства . Проверьте — все ли месяцы периода, за который вы заявили льготные ставки, вы числились в реестре? Если например отмечено, что в реестр вы попали 1 марта, то по мнению ФНС и право на льготу возникло только 1 марта.

Аналогично с исключением из реестра. Допустим, ваша выручка превысила в феврале предельные значения и организация уже в начале года перестала относиться к СМП. В этом случае вы теряете право на льготу.

Еще одно контрольное значение, о котором многие почему-то забывают — количество застрахованных лиц в РСВ и СЗВ-М. Что сравнят:

В том же Приложении 1 есть строки 2, 3 и 4, где указывается количество застрахованных в каждом месяце квартала. Эти числа сравнят с количеством лиц, указанных в форме СЗВ-М за январь, февраль и март.

Ошибка может быть с двух сторон — вы можете неверно указать меньшее число работников в РСВ, но отразить всех в СЗВ-М. И наоборот — указать верное значение в РСВ, но забыть включить кого-то в СЗВ-М.

Часто ошибаются с теми, кого нанимали по гражданско-правовым договорам, забывают включить их в СЗВ-М.

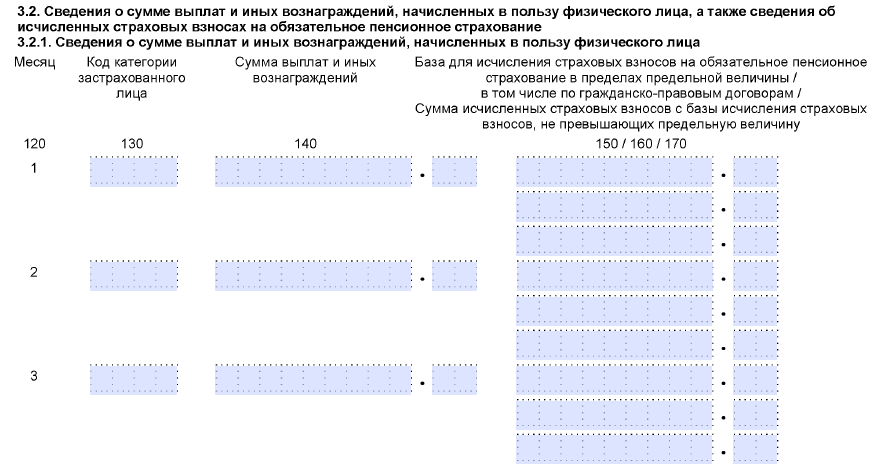

Т.к. к расчету РСВ прикладывается раздел 3 с полной информацией по каждому физлицу, то еще одно контрольное соотношение — это проверка соблюдения предельно допустимого размера взносов.

В 2022 году лимит облагаемой базы составляет 1 465 000 рублей. Исходя из этого предельные взносы за год:

1 465 000 руб. х 22% = 322 300, 00

Что сравнят:

Для каждой строки 170 Раздела 3 РСВ возьмут сумму, указанную в этой строке / Ставку взносов (определяется по коду в строке 130) * 22%. Полученные результаты по каждой строке суммируют и сравнят с суммой 322 300 рублей.

Что будет, если нашлись расхождения

Чаще всего ошибки выявляются уже при проверке отчета перед отправкой в ИФНС. В программе БухСофт вы можете проверить отчетность и внести в нее исправления до передачи в налоговую.

Если все-таки в отправленных отчетах нашлись ошибки или расхождения, которые непонятны инспектору, то вам будет направлено требование о предоставлении пояснений. На ответ — 5 рабочих дней.

О поступлении требования БухСофт также вас известит сообщением. Вы можете подготовить и отправить ответ прямо из программы. Если сомневаетесь в том, как правильно ответить вам опять помогут наши эксперты. Поддержка Бухсофт консультирует не только по бухгалтерским, налоговым и кадровым вопросам, но также дает юридические консультации.

Благодаря тому, что в БухСофт Онлайн можно вести сразу весь учет, в том числе и расчет зарплаты, вы сможете, сформировать и прикрепить к ответу оборотные ведомости, расчетные ведомости, выписки, карточки учета взносов и НДФЛ и другие документы в подтверждении правильности расчетов.