Как проходит снятие обременения с квартиры по ипотеке

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении ипотечного кредита банк всегда накладывает обременение на недвижимость, которая остается в залоге. Таким образом кредитор защищает себя на случай просрочек. Но если ипотека выплачена, заемщику нужно снять обременение.

- Зачем банк накладывает обременение

- Ограничения, которые дает обременение на квартиру

- Закрытие ипотечного кредита

- Снятие обременения в Сбербанке

- Снятие обременения в ВТБ

- Стандартная процедура

- Как узнать, снято ли обременение

Как проходит снятие обременения с квартиры по ипотеке, как вообще завершить выплату жилищного кредита правильно. Каждый банк предлагает свой алгоритм действий, поэтому Бробанк.ру расскажет о получении закладной от ведущих ипотечных банков РФ.

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

- Покупаемая недвижимость. Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.

- Другая собственная недвижимость заемщика, которая соответствует требованиям банка.

Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

Все ограничения и обязанности отражаются в кредитном договоре, вот некоторые самые интересные:

- банк может в любой момент потребовать квитанции об оплаченных коммунальных услугах и налогах за квартиру/дом;

- аналогично кредитор правомочен затребовать в любое время документы о доходах и занятости;

- регистрация третьих лиц, которые не являются близкими родственниками заемщику, проводится только по согласованию с банком;

- если заемщик зарегистрирует кого-то из “разрешенных” жильцов, он должен в течение 10 дней уведомить об этом банк;

- банк нужно оперативно уведомлять об изменении семейного положения клиента;

- в течение 5 дней нужно уведомить банк, если в отношении клиента возбуждено уголовное дело или дело о признании его недееспособным;

- заемщик должен уведомить банк, если покидает заложенный объект на срок более 1-2 месяцев;

- перепланировка может проводиться только после согласования с банком.

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам. В каждом банке условия и сам перечень могут быть разными.

Закрытие ипотечного кредита

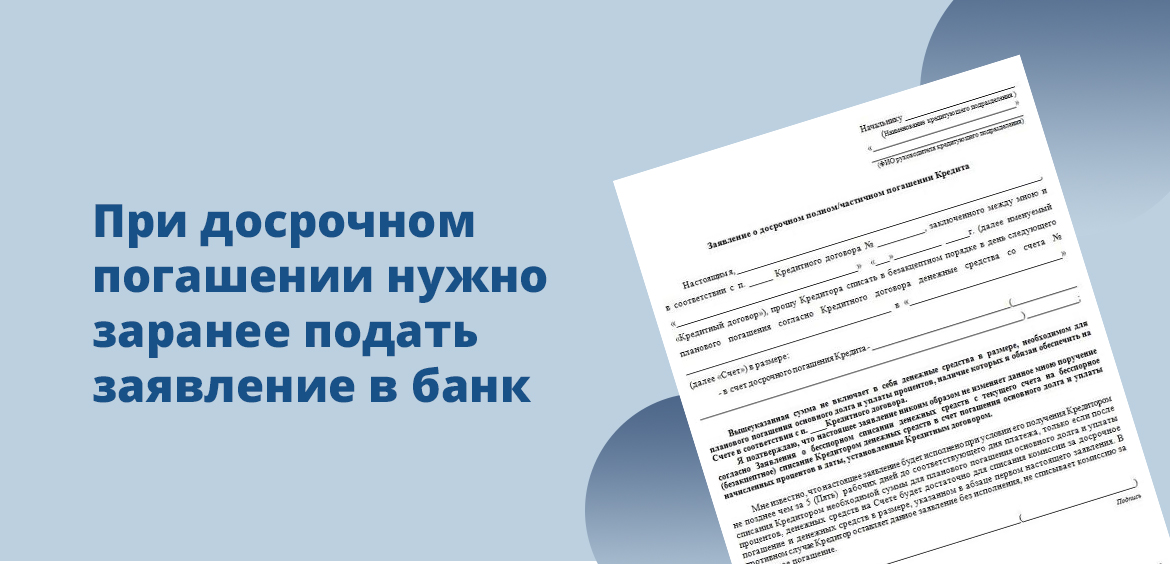

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Снятие обременения в Сбербанке

Именно Сбер — безусловный лидер в области ипотечного кредитования в России. В нем оформляет ссуду чуть ли не каждый заемщик. Поэтому рассмотрим отдельно процедуру этого банка.

И радует то, что Сбербанк максимально упростил процедуру для заемщика. Клиенту не нужно никуда идти и подавать заявление, банк делает все самостоятельно. Как проходит снятие обременения по ипотеке Сбербанка:

- Погашаете ипотеку полностью по графику или досрочно.

- В течение двух дней банк пришлет уведомление о том, что ссуда закрыта.

- После этого банк инициирует процедуру снятия обременения, которая проводится в течение 30 дней. В процессе заемщику могут звонить для уточнения некоторой информации.

- После снятия обременения клиенту присылают уведомление. Все, и даже делать ничего не пришлось.

Если заемщик сменил указанный в банке номер телефона, уведомления до него просто не дойдут. В этом случае обратитесь на горячую линию по номеру 900 и замените номер.

Снятие обременения в ВТБ

Второе место по объему выдачи ипотечных кредитов принадлежит банку ВТБ, поэтому предложенный им алгоритм действий тоже рассмотрим. Как именно действовать — это зависит от способа наложения обременения, с закладной оно проводилось или нет.

Если закладная не оформлялась, тогда процедура будет упрощенной, как в Сбербанке. То есть в течение 30 дней банк сам снимет обременение и уведомит об этом заемщика по СМС.

Без закладной ВТБ выдает только ипотеки на покупку строящихся объектов. То есть в случае, когда объект еще не достроен, а ипотека уже закрыта.

Чаще всего клиенты ВТБ оформляют стандартную ипотеку с составлением закладной. В этом случае банк предлагает такой алгоритм действий:

- После полной оплаты ипотечного кредита необходимо позвонить на горячую линию по номеру 8 800 100 2424. Сообщаете о событии, банк начинает подготовку закладной.

- Закладная в течение 30 дней поступает в офис, где обслуживался ипотечный кредит. Необходимо забрать ее и подготовленный банком пакет документов.

- После обращаетесь в МФЦ с паспортом, закладной и другими документами от банка, составляете заявление о погашении регистрационной записи об обременении.

- В течение 3 дней обременение снимается.

При снятии обременения с ипотечной недвижимости в МФЦ должны присутствовать все собственники.

Стандартная процедура

За точным алгоритмом действий обратитесь в свой банк по телефону горячей линии. Каждый предлагает свой способ. Рассмотрим тот, что применяется чаще всего:

- Полностью погашаете ипотеку и обращайтесь в офис банка, чтобы получить справку об исполнении обязательств.

- При заказе справки одновременно заказываете закладную. Если справку можно получить хоть на следующий день, закладные банки присылают за 10-30 дней, у каждого установлен свой точный срок.

- Вместе с закладной, кредитным договором, справкой о погашении ссуды и паспортом обращаетесь в МФЦ. Можете предварительно записаться на прием на Госуслугах.

- После подачи заявления в течение 3 рабочих дней обременение снимается. В доказательство МФЦ предоставляет соответствующую справку.

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

Как узнать, снято ли обременение

Если снятие проводится через МФЦ, после выполнения услуги собственник получает соответствующую справку. Она и доказывает то, что услуга выполнена.

Если снятие проводится удаленно, или просто не хочется иди куда-то за справкой, можете просто запросить информацию на сайте Росреестра. Заполняете форму, отправляете запрос и ждете ответ.

Снятие обременения по ипотеке

Снятие обременения по ипотеке – процедура снятия наложенных ограничений прав собственника заложенной недвижимости, заключительный этап всей «ипотечной истории», который необходимо пройти в обязательном порядке после погашения долга перед финансовым учреждением. После прохождения этого этапа клиент становится полноправным владельцем приобретенной недвижимости — он может распоряжаться имуществом по своему усмотрению, так как оно уже не будет находиться под банковским залогом. Обременение на квартиру по ипотеке – что это? Как его снять и в когда это допустимо?

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

- (срок ее подготовки составляет до 30 дней);

- письмо банка о полном исполнении клиентом обязательств по кредитному договору, которое направляется на адрес регистрирующего органа;

- выписка о состоянии счета по кредиту;

- общее заявление сторон, о снятии обременения по ипотеке, которое должно быть подписано и заверено специалистом банка;

- договор об ипотеке (и его копия);

- паспорт всех, упомянутых в свидетельстве на право собственности (оригиналы и копии);

- при процедуре подачи заявления должны присутствовать все указанные граждане;

- свидетельство о праве собственности на жилье;

- иногда и некоторые другие документы, касающиеся имущества

- квитанция о том, что уплачена госпошлина за снятие обременения ипотеки;

- решение суда, в случае, когда ипотека закончена на его основании.

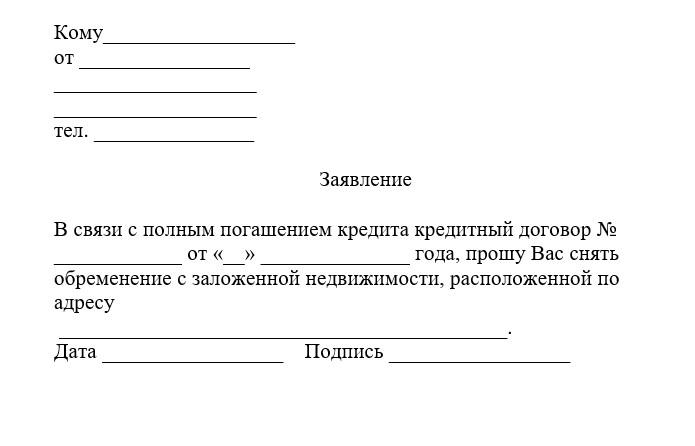

Чтобы получить письмо из банка, нужно подать следующее заявление:

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 460 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 290 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

Снятие обременения

после выплаты ипотеки

Когда можно снять обременение

с квартиры?

Какие документы

нужны для снятия?

Как снять обременение после выплаты ипотеки

При оформлении ипотеки под залог приобретаемой недвижимости залоговые права получает банк, выдающий кредит. Это называется обременение. После погашения долговых обязательств собственник жилья может забрать у банка эти права — то есть снять обременение. Рассказываем, как правильно это сделать, чтобы квартира окончательно стала вашей.

Что такое обременение?

Согласно ФЗ № 122 «О государственной регистрации прав на недвижимость», обременение — это условия, стесняющие собственника квартиры при пользовании и распоряжении ею, порождая права третьих лиц. В случае с ипотекой залогодержателем (обладателем прав на недвижимость) становится банк. Следовательно, все действия в приобретаемым жильем должны проводиться после его одобрения.

Ипотека под залог недвижимости — это добровольное обременение. Собственник сам закладывает покупаемое имущество, чтобы оформить кредит. Также бывает принудительное обременение. Например, арест жилья за долги.

Наличие ряда обременений подразумевает определенные запреты, которые накладываются на собственника недвижимости. Перечень ограничений определяется кредитным договором или другими документами и зависит от банка и вида обременения.

Собственник должен держать банк в курсе всех важных действий, касающихся ипотечной квартиры и прописанных в кредитном договоре, а также не предпринимать их без разрешения кредитной организации.

Обременение — это ограничение прав собственника распоряжаться недвижимостью. Например, он может в ней жить, но не может продать или подарить, если иное не предусмотрено кредитным договором.

Когда заемщик выплатит долг, обременение может быть снято и собственник сможет без ограничений распоряжаться своей квартирой. В случаях, установленных законодательством РФ банк вправе реализовать залоговый объект, чтобы вернуть средства (например, в случае просрочек, определенных законодательством РФ).

Когда можно снять обременение с квартиры?

Обременение снимается тогда, когда заемщик полностью погасит свой кредит в банке. Причем не важно, в соответствии с первоначальным графиком платежей или же сделает досрочное погашение.

Обременение не снимается автоматически! После внесения последнего платежа и погашения ипотечного кредита заемщику необходимо снять обременение с квартиры. Это можно сделать за 3 шага.

Как снять обременение?

Если у заемщика есть квалифицированная электронная подпись, он может выбрать, где снять обременение: офлайн в МФЦ или онлайн на сайте Росреестра.

После того, как вы внесете последний платеж по кредиту, позвоните в свой банк и проконсультируйтесь, как будет проходить процедура снятия обременения. Сотрудники банка расскажут вам, какие документы необходимо подготовить. Как правило, это погашенная закладная на квартиру (ее необходимо заказать и подписать в банке).

Если у вас нет закладной, сотрудник банка может поехать в МФЦ вместе с вами и подать совместное заявление на снятие обременения.

Паспорт сотрудника банка и документы, подтверждающие его полномочия, если подается совместное заявление

Приезжайте в МФЦ с собранными документами. Чтобы все прошло быстро, запишитесь заранее через интернет.

На приеме в МФЦ вы заполните заявление и отдадите документы на снятие обременения. Если у вас появятся вопросы, специалисты ответят и помогут написать все правильно. Далее сотрудник отдаст вам опись документов и укажет срок, в течение которого с вашей квартиры будет снято обременение согласно законодательству РФ. Как правило, это 5-10 рабочих дней.

Чтобы снять обременение, в реестр недвижимости вносятся изменения. Сама услуга снятия обременения бесплатна и госпошлина за нее не взимается. Но в этом случае собственнику не выдается новое свидетельство о регистрации собственности.

Если вам нужен документ без пометки о залоге, закажите бумажную выписку через МФЦ или электронную выписку из ЕГРН. В первом случае нужно будет заплатить госпошлину в размере 400₽, во втором — 250₽ (если иное не определено законодательством РФ).

Если документ вам не нужен, то на сайте Росреестра можно бесплатно посмотреть, наложено ли обременение на недвижимость. Информация будет доступна примерно через неделю после того, как вы получите уведомление о снятии обременения от МФЦ. Только обратите внимание, что она будет носить справочный характер и не иметь юридической силы.

Как снять обременение после погашения ипотеки

Как снять обременение после выплаты ипотеки

Любой банк, выдающий вам ипотеку, получает залоговые права на приобретаемое вами имущество. Это называется обременение. Чтобы забрать у банка эти права, нужно не только погасить ипотеку, но и правильно снять обременение.

Как это сделать, чтобы квартира уже точно стала вашей, читайте в нашей новой статье.

Что такое обременение?

Обременение — это ограничение собственника в праве распоряжаться имуществом без согласия.

Это означает, что недвижимостью нельзя распоряжаться без согласия кредитной организации. То есть покупатель может спокойно пользоваться находящейся в ипотеке квартирой, а вот свободно распоряжаться ей — уже нет.

Обременение недвижимости бывает добровольным и принудительным

Пример принудительного обременения — это арест квартиры за долги.

Залог — это добровольное обременение. То есть собственник закладывает приобретаемое имущество, чтобы взять ипотеку.

Наличие даже добровольного обременения почти всегда влечет за собой определенные запреты, которые накладываются на собственника. Например:

- Заемщик может жить в своей квартире и ремонтировать ее, но не имеет права делать перепланировку, дарить, продавать или закладывать ипотечную квартиру без согласия банка.

- В квартире можно прописать близких родственников заемщика, но могут возникнуть сложности с регистрацией чужих людей (не являющихся членами семьи) без согласия банка.

- Не получится официально сдать квартиру на длительный (более 1 года) срок, если в договоре есть запрет на эти действия. Или уехать куда-то на длительный срок, не оповестив об этом банк.

Когда можно снять обременение?

Когда покупатель полностью выплатит свой ипотечный кредит. Даже если вы сделали досрочное погашение и закрыли ипотеку раньше, чем планировали.

После внесение последнего платежа с квартиры нужно СНЯТЬ обременение. Пошагово рассказываем, как это сделать.

Как снять обременение с квартиры: пошаговая инструкция

Существует 2 способа снять обременение: в МФЦ или онлайн на сайте Росреестра (но только если у вас есть квалифицированная электронная подпись). Если нет, то получится снять только через МФЦ.

ШАГ 1. Подготовьте все необходимые документы

После внесения последнего платежа нужно позвонить в банк и проконсультироваться на счет процедуры снятия обременения. Специалисты расскажут, какие документы вам понадобятся. Как правило, это справка о полном закрытии кредита (отсутствии задолженности) и погашенная закладная на квартиру (ее нужно заказать и подписать в банке).

Если у вас электронная закладная (их ввели с 1 июля 2018 года), аннулировать ее можно в интернете.

Если закладной нет, то сотрудник банка может поехать в МФЦ вместе с заемщиком для подачи совместного заявления на снятие обременения.

Дополнительно могут понадобиться:

- Паспорт заемщика, а также паспорта всех собственников, если их несколько. Для детей младше 14 лет — свидетельство о рождении.

- При подаче совместного заявления с банком нужны документы, удостоверяющие полномочия сотрудника и его паспорт.

- Копия кредитного договора.

- Документы на квартиру — оригиналы и копии договора покупки жилья.

ШАГ 2. Подайте документы на регистрацию

Отвезите собранные документы в МФЦ и отдайте их на государственную регистрацию прав собственности. Лучше всего записаться заранее через интернет, чтобы не стоять в очереди.

В МФЦ вам нужно будет написать заявление и отдать сотруднику документы. Если возникнут затруднения, специалист поможет заполнить все правильно. Вам выдадут опись документов и обозначат срок, в течение которого обременение снимут. Обычно на это уходит 5-10 рабочих дней.

ШАГ 3. Проверьте, что все хорошо

Для снятия обременения требуется внесение изменений в реестр недвижимости. За снятие обременения с жилья госпошлина не взимается, но новое свидетельство о регистрации права собственности не выдается.

Если вы хотите получить документ без пометки о залоге, можно заказать выписку через МФЦ на бумажном носителе, заплатив госпошлину 400 рублей. Или выписку из ЕГРН в электронном виде за 250 рублей. Документ обычно делают в течение 10-14 дней.

Или можно просто проверить, не наложено ли на квартиру обременение, на сайте Росреестра. Это бесплатно. Сделать это нужно примерно через неделю после подтверждения снятия обременения от МФЦ.

Снятие обременения с квартиры по ипотеке

Если не снять обременение с ипотечной квартиры, её нельзя продать, обменять или подарить — эти и другие ограничения прописаны в законе и в договоре с банком.

Обременение не снимается автоматически. Для этого нужно совершить определённые действия. Нельзя просто внести последний платёж по ипотеке и забыть про залог — так вы не сможете в нужный момент продать, подарить или обменять недвижимость. Узнайте, как правильно снять обременение с ипотечной квартиры, какие нужны документы и куда обращаться.

Что такое обременение

Ипотека — это кредит с обременением. Ставка по такому кредиту ниже, чем по обычному потребительскому, потому что квартира остаётся в залоге у банка. Например, в Альфа-Банке ставка по потребкредитам — от 7,5% годовых, а по ипотеке — от 4,89% годовых.

Обременение — это ограничение собственника квартиры в определённых действиях с залоговой недвижимостью. Согласно статье 37 закона «Об ипотеке (залоге недвижимости)» № 102-ФЗ, без согласия банка нельзя продать, обменять или подарить квартиру. Другие ограничения могут быть прописаны в ипотечном договоре. Например, банк может запретить без письменного разрешения сдавать квартиру в аренду, делать перепланировку, прописывать в ней третьих лиц и так далее. Запреты действуют до тех пор, пока заёмщик не выплатит весь долг перед банком.

Информация о залоге фиксируется в сведениях Единого государственного реестра недвижимости. В выписке из ЕГРН и свидетельстве о государственной регистрации ипотечной квартиры содержится пометка о залоге.

Когда можно снять обременение с квартиры по ипотеке?

Обременение с квартиры по ипотеке можно снять тогда, когда заёмщик полностью погасит задолженность перед банком — по графику или досрочно. Но это не значит, что ипотечную недвижимость нельзя продать, пока не выплатили кредит. Обременение снимается и в том случае, если квартира продаётся по согласованию с банком. В этом случае долг по ипотеке может закрыть покупатель.

В общей сложности процесс снятия обременения после погашения ипотеки может занять больше месяца. Поэтому лучше сделать всё сразу — после того как внесли последний платёж. Тогда в случае, если возникнет необходимость срочно продать, подарить или обменять квартиру, вы не упустите выгодную сделку из-за промедления.

Что такое закладная

Уточните, оформлял ли ваш банк закладную. От наличия или отсутствия закладной зависит, кто может обратиться в Росреестр с заявлением о снятии обременения.

Закладная — это документ, который, наряду с ипотечным договором, обеспечивает залог. В закладной содержится информация в сжатой форме, которая подтверждает, что квартира, купленная в ипотеку, выступает гарантом исполнения обязательств заёмщика.

Закладная — это ещё и разновидность ценных бумаг. В случае длительной просрочки платежей банк может продать ипотечные обязательства клиента другой организации или частному лицу.

Закладная оформляется не всеми банками и не всегда, а по согласованию с клиентом.

Кто может подать заявление на снятие обременения

В кредитном договоре обычно прописывают, кто может или должен направить заявление на снятие обременения в Росреестр. Если такого условия в договоре нет, то нужно действовать по закону.

Если есть закладная, подать заявку могут:

Банк (владелец закладной);

Заёмщик и банк (владелец закладной) совместно;

Заёмщик при наличии отметки банка о погашенной задолженности.

Если закладной нет, подать заявку могут:

Банк (владелец закладной);

Заёмщик и банк (владелец закладной) совместно;

Условия снятия обременения по ипотеке

Главное условие снятия залога по ипотеке — это полное погашение задолженности по кредиту. Обременение снимается регистрирующим органом. Регистрационная запись в ЕГРН погашается в течение 3 рабочих дней, если подать в Росреестр один из следующих документов:

Заявление владельца закладной;

Совместное заявление залогодателя и залогодержателя;

Заявление залогодателя с одновременным представлением закладной с отметкой о полном исполнении обязательств;

Решение суда о прекращении ипотеки.

Три дня отсчитываются со дня принятия документов.

Какие нужны документы

Кроме основного заявления на снятие обременения, могут потребоваться:

Паспорта всех собственников;

Свидетельство о регистрации права собственности;

Копия кредитного договора;

Справка о погашении задолженности, а также другие документы по запросу Росреестра.

Если заявление подаётся через представителя или совместно с сотрудником банка, будут нужны документы, подтверждающие личность и полномочия этих лиц, — приказ, доверенность, паспорта.

Если квартиру купили по договору участия в долевом строительстве, в Росреестр нужно подать акт ввода дома в эксплуатацию, акт приёма-передачи.

Госпошлина

Отмена обременения — полностью бесплатная процедура. Государственная пошлина за это действие не предусмотрена. После погашения записи об обременении в ЕГРН собственнику не выдают каких-либо документов.

Но если вы хотите получить новое свидетельство о регистрации права собственности, в котором нет отметки о залоге, нужно оплатить госпошлину в размере 350 рублей. С июля 2016 года бумажные свидетельства не выдают, это будет электронный документ.

Право собственности также подтверждает выписка из ЕГРН. Её можно заказать на сайте Росреестра и получить как в электронном виде, так и на бумажном носителе. Это платная услуга. Отчёт, включающий сведения об основных характеристиках и правах, стоит 370 рублей.

Порядок действий: как снять обременение

Снять залог с ипотечной недвижимости можно в Росреестре, через отделение МФЦ или через интернет. Приведём порядок действий для каждого из этих способов.

Через регистрационную палату

Шаг 1. Собираем документы

Обратитесь в свой банк с паспортом и заявлением о передаче закладной (если есть) с отметкой о погашении обязательств. Если закладную не составляли, запросите справку об отсутствии долга по ипотеке. Сотрудник банка всё объяснит, предоставит бланки для заявлений и скажет, когда прийти за документами.

Кроме закладной, нужно собрать и другие документы, которые упомянуты выше в разделе статьи «Какие нужны документы».

Позвоните предварительно в Росреестр и узнайте точно, какие документы потребуются.

Шаг 2. Подаём заявление в регпалату

Вы можете лично посетить регпалату и без посредников подать заявление о снятии залога с недвижимости. Обратиться можно в любое отделение Федеральной службы государственной регистрации, кадастра и картографии.

Пакет документов и заявление можно направить заказным письмом с описью и уведомлением. В этом случае процедура будет дольше и потребуется заверить документы у нотариуса.

Банк может самостоятельно подать документы в Росреестр, если это прописано в вашем договоре.

Шаг 3. Ждём 3 дня и проверяем, внесли ли изменения

Погашение записи о залоге в ЕГРН происходит не позднее 3 рабочих дней с момента поступления вашего заявления. Могут запросить дополнительные документы, тогда срок будет дольше.

Проверить, внесли ли изменения, можно на сайте Росреестра.

Если заказывали новое свидетельство о регистрации права, его пришлют на ваш адрес электронной почты.

Важно: во многих городах России нет отделений Росреестра, или регпалата не принимает заявления от граждан напрямую. Подавать документы можно только в многофункциональных центрах (МФЦ).

В МФЦ

Шаг 1. Записываемся на приём в МФЦ

Обычно из-за больших очередей в МФЦ записываются заранее по телефону или через сайт.

Шаг 2. Собираем документы

Документы потребуются те же, что и при обращении в регпалату напрямую. На сайте МФЦ в чате вы можете сразу узнать у оператора, какие документы взять с собой.

Шаг 3. Относим документы в МФЦ

В МФЦ примут документы и выдадут расписку, в которой указан перечень принятых бумаг и номер заявки, по которому можно отслеживать статус обращения на сайте.

Шаг 4. Ждём 5–10 дней и проверяем, внесли ли изменения

Снятие залога через МФЦ обычно занимает 5–10 рабочих дней. О том, что нужно прийти и забрать уведомление о снятии обременения, вам сообщат по телефону или электронной почте.

Через интернет

Снять залог через интернет можно при наличии электронной подписи:

На сайте Росреестра. Зайдите на сайт Росреестра и в категории «Регистрация прекращения прав, ограничений (обременений) прав» выберите пункт «Погашение регистрационной записи об ипотеке». Далее введите данные, которые запросит система, заполните заявление и приложите сканы документов.

На сайте Госуслуг. Зайдите на портал Госуслуг и введите данные о недвижимости в разделе «Государственная регистрация прав». Следуйте подсказкам системы.

Сколько нужно времени

Росреестр снимает обременение за 3 дня. Но весь процесс может занять до 1 месяца и более. Всё зависит от способа подачи документов — лично, почтой, через МФЦ или интернет. Если почтой, это дополнительное время на пересылку письма — 3–10 дней. МФЦ требуется 1–2 дня на пересылку документов, не считая выходных и праздников.

Но самое долгое — ожидание документов из банка. Справку об отсутствии задолженности могут выдать в день обращения, а вот получить закладную сразу нельзя. Она хранится не в отделении банка, а в депозитарии. Поэтому банк может выдать документ через 2-3 недели или позже.

О готовности закладной к выдаче вам придёт смс-сообщение.

Если закладной не было, снять залог можно в среднем за 5–7 дней.

Как убедиться, что на квартиру не наложено обременение

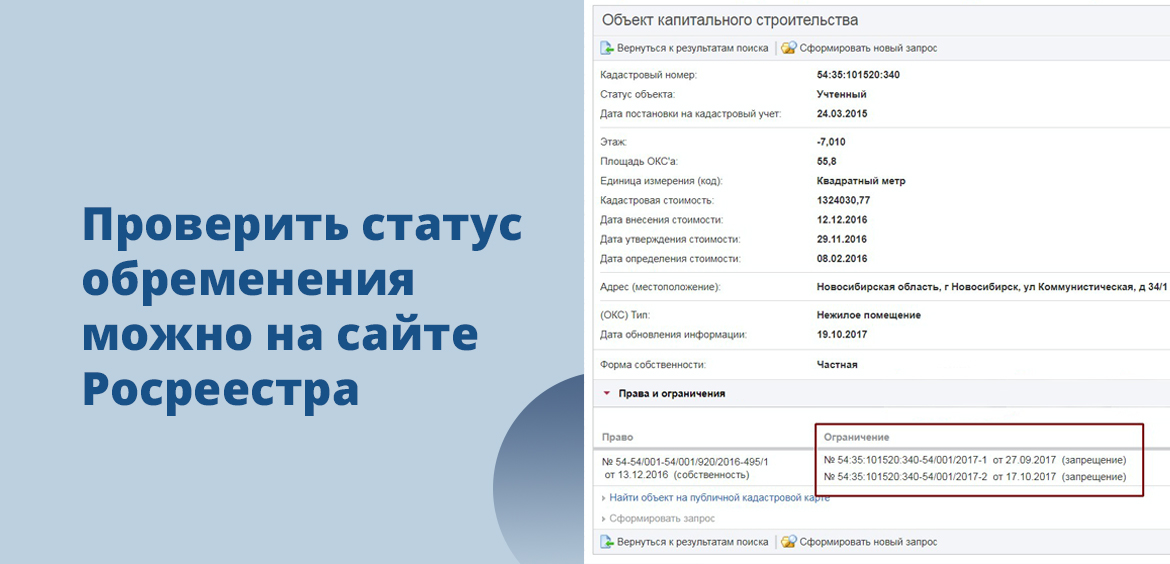

Так как по итогам процедуры никаких документов без дополнительного запроса Росреестр не выдаёт, проверьте, снят ли залог с вашей квартиры. Это можно сделать бесплатно на сайте Росреестра. Для этого найдите информацию о своей недвижимости по кадастровому номеру или адресу. В разделе «Права и ограничения» должно быть пусто.

Проверить можно и платно, заказав выписку из ЕГРН на сайте Росреестра, через госуслуги или в МФЦ. В графе об ограничении прав и обременениях должно быть написано: «Не зарегистрировано».

Если вы оформили ипотеку в Альфа-Банке, банк снимет залог самостоятельно или поможет оперативно собрать все документы.

Как снять обременение с квартиры: инструкция

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

- Арест. Основанием могут быть тяжбы между родственниками или долги собственника. В таком случае квартиру нельзя продать, сдать, подарить или завещать до снятия ареста.

- Рента. Договор ренты обычно заключают пожилые люди с физлицом или компанией, которым они передают свою недвижимость в обмен на систематические выплаты либо пожизненное содержание. Пока в квартире живет получатель ренты, любые юридические действия возможны только с его согласия.

- Аренда. Люди, снимающие квартиру, не могут распоряжаться ею, но имеют право жить до конца срока, указанного в договоре. Если арендный договор оформлен на год и более, зарегистрирован Росреестром, то пометка об этом есть в ЕГРН.

- Регистрация в квартире других людей. Когда недвижимость продают, все зарегистрированные в ней люди должны сняться с учета. В противном случае собственник может сделать это через суд. Но есть категории граждан, с которыми даже такой вариант не поможет. Например, несовершеннолетние: чтобы их выписать, от родителей или опекуна потребуется документ, подтверждающий адрес будущей регистрации.

- Аварийные дома. Помещения в них продать невозможно.

- Ипотека. Самая распространенная причина. Наличие кредита накладывает определенные ограничения до момента, пока собственник не погасит задолженность, поскольку квартира находится в залоге у банка.

Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Документы для снятия обременения

- Справка о выплате ипотечного кредита. Когда вы полностью рассчитаетесь с банком, нужно написать заявление, чтобы получить справку о закрытии ипотеки.

- Закладная на квартиру. Документ обязательно нужно забрать. При заключении сделки кредитор взял в залог квартиру, купленную на ипотечные средства. Это своего рода страховка — если вся сумма не будет выплачена, имущество компенсирует потери.

Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

- На помощь приходят многофункциональные центры, для удобства лучше заблаговременно записаться на прием. Сотруднику МФЦ нужно будет представить паспорт собственника, полученную от банка погашенную закладную и заполненное заявление (его можно скачать и распечатать заранее).

В редких случаях закладная отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

- Подать заявление можно и на сайте Росреестра в личном кабинете. Для этого нужно иметь квалифицированную электронную подпись.

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

- На портале Росреестра в соответствующем разделе нужно ввести кадастровый номер или адрес квартиры. Заказанная выписка из ЕГРН придет в электронном виде на e-mail, указанный в заявке. Подобную услугу за определенную плату предлагают множество сайтов, но почти все они используют данные портала Росреестра.

- В МФЦ можно получить выписку из ЕГРН. Для этого нужны заявление на получение услуги, паспорт и квитанция об оплате госпошлины. Документ будет готов в течение пяти рабочих дней.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Как снять ипотечное обременение?

Популярность ипотечного кредитования в современных российских условиях в значительной степени объясняется тем, что этот вариант получения средств для покупки нового жилья является для большей части граждан, по сути, единственным реальным способом финансирования подобной сделки. Однако, важно понимать, что полное погашение имеющихся перед банком обязательств не является окончательным этапом приобретения жилья в собственность. Завершающей стадией покупки выступает снятие обременения с дома или квартиры, что означает переход недвижимости в полное распоряжение нового владельца.

- Что такое ипотечное обременение и зачем его снимать?

- Как снять обременение?

- Что потребуется?

- Как инициировать процедуру самостоятельно?

- Пошаговая инструкция

- При военной ипотеке

- При долевом строительстве

- Сроки Росреестра и МФЦ

- Сколько стоит пошлина?

Что такое ипотечное обременение и зачем его снимать?

Под ипотечным обременением понимается ограничение права собственности владельца жилья или другого объекта недвижимости, купленного на заемные средства банка. В большинстве случаев оно заключается в оформлении дома или квартиры в залог, что означает невозможность продажи или дарения указанной собственности владельцем без согласия банка. Цель подобного мероприятия очевидна и состоит в снижении рисков выдачи ипотечного займа для финансовой организации.

Обременение в виде залога по ипотеке снимается, как правило, только после полного погашения обязательств по кредиту.

Причем занимается этим обычно сам заемщик, что вполне логично, так как именно он заинтересован в полном и как можно более быстром переходе полного контроля над собственностью к нему от банка.

Как снять обременение?

Необходимость снятия обременения после выплаты долга банку очевидна – это требуется для того, чтобы владелец получил возможность использовать купленную в кредит недвижимость по собственному усмотрению. Сегодня существует несколько вариантов осуществления рассматриваемого мероприятия.

Что потребуется?

Первым и обязательным условием снятия обременения или вывода жилья из залога является полное исполнение обязательств заемщика перед банком. Только после погашения задолженности по ипотеке имеет смысл приступать к сбору документов для подачи в какой-либо регистрационный орган из двух возможных – Росреестр или МФЦ. Первый вариант является традиционным, а второй стал доступным, начиная с 2017 года.

Именно он предусматривает более простую и быструю процедуру оформления снятия ипотечного обременения с квартиры или частного дома.

Необходимые документы

Для вывода недвижимости из залога от ее владельца требуется предоставить один из следующих документов:

- заявление установленной формы о необходимости снятия обременения. Обычно документ подписывается и уполномоченным представителем банка, и непосредственно заемщиком;

- заявление кредитной организации, которая является собственником закладной на имущество, приобретенное в ипотеку. Этот документ оформляется в том случае, если инициатором снятия обременения выступает банковское учреждение;

- заявление заемщика, которое дополняется закладной с отметкой банка о полной выплате задолженности по ипотечному кредиту. Такая форма заявления подается в том случае, если процедурой вывода жилья из залога занимается его нынешний владелец;

- решение суда о прекращении обязательств заемщика по ипотечному займу. Принимается во внимание в том случае, если по каким-либо причинам было инициировано судебное разбирательство по вопросам, касающимся кредитной ипотеки.

Помимо заявления, составленного по одному из 4-х описанных выше вариантов, для снятия обременения с квартиры или дома необходимо предоставить:

- удостоверяющий личность заемщика документ, а именно российский паспорт;

- копию договора по ипотечному кредитованию;

- документы, подтверждающие законность прав собственности на объект недвижимости, находящийся в залоге;

- справку из кредитной организации о погашении обязательств по взятой ранее ипотечной ссуде.

В некоторых случаях требуется предоставление каких-либо дополнительных документов, так как это может быть связано с требованиями местного подразделения Росреестра. Самый простой способ узнать точный перечень необходимой документации – проконсультироваться со специалистами кредитного или юридического отделка банка, выдававшего ипотечный займ.

Эти сотрудники, как правило, прекрасно осведомлены о требованиях, которые предъявляются конкретным региональным подразделением Росреестра.

Как инициировать процедуру самостоятельно?

Мероприятие по снятию ипотечного обременения, наложенного на квартиру или другой вид недвижимости, инициируется либо банком, либо самим заемщиком. Наиболее часто на практике встречается второй вариант, так как именно владелец жилья больше всего заинтересован в выводе квартиры или дома из-под залога.

Для запуска процедуры достаточно собрать указанный выше перечень документации. Причем главным документом является справка из банка о полном погашении долгов по ипотеке или отметка, сделанная ответственным сотрудником финансового учреждения на залоговых документах, об отсутствии у заемщика неисполненных обязательств по ипотеке. После этого составляется заявление установленной формы, а затем документы подаются в МФЦ или территориальное подразделение Регистрационной палаты, как часто называют Росреестр.

Пошаговая инструкция

Процедура, позволяющая вывести из-под залога квартиру или другой жилой объект, предусматривает следующие действия, производимые заемщиков:

- Обращение в финансовое учреждение за документом о полном выполнении обязательств по кредиту. Это может быть как справка об отсутствии задолженности, так и отметка на закладной.

- Подготовка пакета документации, нужной для предъявления в Росреестр или МФЦ.

- Оформление заявления о необходимости снятия обременения и подача его вместе с остальной документацией в Росреестр или МФЦ.

- Подача заявления на получение «чистой» выписки из ЕГРН. Наличие этого документа подтверждает права нового владельца распоряжаться жильем по своему усмотрению.

Особенности снятия обременения

На практике применяется несколько видов ипотечных договоров. Некоторые из них имеют характерные нюансы, связанные со снятием обременения с жилья, приобретенного в ипотеку.

При военной ипотеке

В ситуации, когда жилье покупалось по программе военной ипотеки, одним из участников сделки выступает Росвоенипотека. Именно поэтому при осуществлении мероприятия по снятию обременения с дома, таунхауса или квартиры необходима подача соответствующего заявления.

При долевом строительстве

В случае, если ипотечный кредит оформлялся на приобретение жилья по договору долевого участия, к пакету документации прилагается:

- заявление, подписанное уполномоченным представителей застройщика;

- акт, подтверждающий ввод жилого дома в эксплуатацию;

- акт, подтверждающий факт передачи квартиры конечному собственнику.

Как снять обременение в Сбербанке?

Процедура вывода жилья из-под залога, разработанная и активно применяемая на практике Сбербанком, является стандартной. В большинстве случаев клиенту предоставляется право выбора варианта осуществления этого мероприятия: самостоятельно или при непосредственном контроле специалистов банка.

Обычно выбирается второй вариант, предусматривающий личное присутствие в офисе МФЦ или Росреестра как заемщика, так и представителей Сбербанка. Важно отметить, что необходимые документы всегда оформляются в центральном офисе, расположенном в городе проживания заемщика, независимо от конкретного подразделения, оформлявшего ипотечный кредит.

Как снять обременение в ВТБ?

Вывод из-под залога жилья, приобретенного при помощи ипотеки в Банке ВТБ, происходит следующим образом. Первым делом после последней выплаты по займу следует договориться о встрече со специалистами банка. После этого клиент либо в течение 10 дней получает закладную с отметкой банка об исполнении взятых на себя обязательств и дальше занимается мероприятием самостоятельно, либо вместе с ответственным сотрудником кредитного учреждения готовит требующиеся документы и подает общее заявление в МФЦ или региональное подразделение Росреестра.

Сроки снятия обременения

Общая продолжительность процедуры складывается из двух частей. Первая представляет собой подготовку документов, которой занимается банк и заемщик. Обычно она занимает 1-2 недели.

Сроки Росреестра и МФЦ

Вторая часть предусматривает время, необходимое для проверки и выдачи конечного результата специалистами МФЦ или Росреестра. Это происходит, как правило, в течение 3 рабочих дней. В некоторых случаях при сильной загрузке процедура может незначительно затянуться до 5 дней, о чем клиенты предупреждаются заранее. При необходимости получения свидетельства о собственности или выписки из ЕГРН продолжительность мероприятия увеличивается на сроки, установленные в региональных подразделениях МФЦ и Регистрационной палаты.

Стоимость снятия обременения

Важной особенностью работы МФЦ выступает бесплатное предоставление услуги по снятию обременения на приобретенное в ипотеку жилье. Поэтому заемщику требуется только уплата госпошлины.

Сколько стоит пошлина?

Размер госпошлины за снятие ипотечного обременения составляет 200 рублей. При получении нового свидетельства о собственности потребуется заплатить еще 350 рублей.

Спорные ситуации и возможные проблемы

Ипотечное кредитования заслуженно относится к числу наиболее долговременных и сложных финансовых операций. Поэтому нередко при завершении сотрудничества клиента и банка, которое выражается в снятии обременения с жилья, возникают спорные или конфликтные ситуации. Например, при наличии финансовых проблем в кредитной организации процедура может весьма серьезно затянуться. В этом случае целесообразно заемщику получить от банка все нужные документы и дальше заниматься решением вопросы самостоятельно.