Как уменьшить платеж по ипотеке: практические рекомендации

Ипотека — долгосрочный кредит на недвижимость, который с одной стороны позволяет в кратчайшие сроки обзавестись собственным жильем, с другой — нередко ставит заемщиков в сложное положение. За 10-20 лет, на которые заключается ипотечный договор, финансовая ситуация может кардинально измениться. В связи с этим клиенты вынуждены искать варианты, как снизить ипотеку. Рассмотрим проверенные способы, которые помогут уменьшить размер ежемесячных платежей или срока кредитования.

Для начала разберемся, что собой представляют и от чего зависят выплаты по кредитному графику. Платежи осуществляются на ежемесячной основе и включают в себя часть суммы основной задолженности, проценты и комиссионные взносы. При расчете выплат используется две схемы: фиксированная и дифференцированная. В первом случае на протяжении всего срока кредитования ежемесячный платеж не изменяется, во втором — снижается по мере погашения задолженности. Подробнее о видах выплат мы говорили в нашей статье.

Прежде чем подбирать способ, как снизить платеж по ипотеке, следует понять, чем обусловлен его размер. На величину выплат влияет множество факторов, в том числе:

Срок кредитования. Чем короче период, на который оформлен ипотечный договор, тем выше размер платежа. И наоборот — чем больше срок, тем менее обременителен кредит для заемщика с точки зрения выплат по графику. Для минимизации рисков невозврата суммы ипотеки банки стараются избегать краткосрочных договоров, как и растянутых более чем на 15 лет.

Стоимость недвижимости. Она в свою очередь зависит от расположения объекта, инфраструктуры, возраста дома, рыночной цены и т. д. Если недвижимость дорогая, то снизить платеж по ипотеке можно увеличив срок кредитования.

Величина процентной ставки. 2022 и 2022 года порадовали заемщиков привлекательными банковскими предложениями. Процентные ставки находились на рекордно низких позициях, а это значит, что уровень переплаты был небольшим. Способствовал этому ряд ипотечных программ с господдержкой.

Размер первоначального взноса. Чем он крупнее, тем меньше тело кредита, а, соответственно, и ежемесячные платежи. Минимальная величина первого взноса может составлять 10%, максимальное значение — не ограничено. Однако важно помнить, что если размер будет превышать 70% от суммы ипотеки, то кредитование теряет смысл.

Рассчитать примерный платеж можно с помощью онлайн-калькулятора. При расчете основными показателями, на которые стоит опираться, являются срок кредитования и сумма кредита, взятая в банке. Меняя эти параметры в сервисе, можно подобрать подходящую величину платежей.

5 способов уменьшения ипотеки

Чтобы избежать просрочек по ипотечным платежам и не лишиться недвижимости, заемщик может постараться изменить условия кредитования. Существует большое количество методов, которые помогут уменьшить ежемесячный платеж, снизить процентную ставку, сократить или увеличить срок.

Рефинансирование. Если условия кредитования и требования кредитора кажутся непосильными, открытый кредит можно перевести в другой банк с более привлекательными предложениями. При этом потребуется заново собирать документы, проводить оценку недвижимости, получать страховку и т. д. Однако в результате кредит на жилье можно сделать необременительным. Рефинансирование актуально в том случае, если разница ставки составляет более 2%.

Частичное досрочное погашение. После внесения крупной суммы в счет ипотеки заемщик может подать заявление в банк с просьбой снизить ежемесячный платеж или срок кредитования. После этого будет составлен новый график. Что выгоднее уменьшать, зависит от целей заемщика. Для тех, кто хочет сократить финансовую нагрузку, оптимальным решением станет снижение ежемесячного платежа; для планирующих как можно скорее закрыть ипотечный договор — сокращение срока кредитования.

Семейная ипотека. При участии в программе заемщик может рассчитывать на снижение процентной ставки. Например, зарплатные клиенты «Росбанк Дом» могут рассчитывать на процент по ипотечному кредиту от 3,50%. Главным условием семейной ипотеки является рождение первого и/или последующего ребенка в период с 1 января 2018 года по 31 декабря 2022 года.

Использование материнского капитала. Полученную от государства сумму за рождение ребенка можно использовать в качестве первоначального взноса или направить на погашение основного ипотечного долга. В результате сокращения размера кредита, уменьшатся и ежемесячные платежи.

Оформление налогового вычета. Да, напрямую это не повлияет на ипотеку. Однако полученная денежная сумма может быть направлена на частичное досрочное погашение, в результате которого будет снижен размер платежей.

Банки стараются идти навстречу своим клиентам, поэтому, если у вас возникли затруднения с погашением ипотечного кредита, проконсультируйтесь с персональным менеджеров. Исходя из ситуации, специалист подберет оптимальное решение по снижению срока кредитования, ставки или ежемесячных платежей.

Как выгоднее досрочно погасить ипотеку: сократить срок или уменьшить ежемесячный платеж

По закону любой банковский кредит, в частности ипотечный, можно закрыть раньше срока. Но банки не любят об этом говорить. Более того, некоторые кредитные организации идут на нарушение ваших прав, создавая препятствия при досрочном погашении займа.

Разбираемся, как правильно погасить ипотеку досрочно, как это сделать с выгодой для себя и как при этом избежать проблем с банком.

Если возможности позволяют, гасите ипотеку раньше срока и экономьте. Фото: finprz.ru

Зачем погашать ипотеку раньше срока

Никому не хочется иметь долги, тем более такие долгосрочные, как ипотечный кредит на покупку квартиры или загородного дома. Поэтому чем быстрее вы сможете вернуть займ, тем лучше вам будет и в материальном, и в моральном плане.

Досрочное погашение ипотеки позволит:

- полноправно распоряжаться недвижимостью;

- избавиться от финансовой нагрузки;

- сэкономить на процентах.

Распространено такое мнение: заплатите вы раньше или в срок, банк все равно получит все свои проценты. Это не так. То, сколько процентов по кредиту вы заплатите, зависит от остатка долга и времени пользования кредитом.

Если у вас образовалась некая крупная сумма и вы решили ею погасить часть ипотеки, вы можете это сделать либо с условием уменьшения ежемесячного платежа в дальнейшем, либо в счет сокращения срока ипотеки.

Что такое частичное досрочное погашение кредита

Если вы не можете полностью закрыть кредитный договор, но готовы выплатить ипотеку раньше установленного срока, то оформляйте частичное досрочное погашение займа. Для этого обратитесь в банк за новым графиком платежей.

В счет внесенной вами суммы частичного погашения вы можете выбрать один из двух вариантов:

- Уменьшение суммы ежемесячного платежа. Эта схема подойдет тем, кто хочет подстраховаться, так как не уверен в стабильности своих доходов.

- Сокращение срока займа. Вариант для людей, которые знают, что завтра их финансовое положение не изменится и они способны полностью выплатить кредит раньше срока.

Опытные заемщики советуют комбинированный вариант. В этом случае чередуются обе схемы. К примеру, вы начинаете с уменьшения размера ежемесячного платежа до комфортной суммы, а потом снижаете срок займа.

Уменьшение платежей по ипотеке

Суть в следующем: вы уменьшаете ежемесячные платежи, внося к обязательной выплате дополнительные средства. Таким образом, каждый месяц будут уменьшаться как размер основного долга, так и сумма по процентам. Это могут быть регулярные дополнительные платежи или разовый перевод крупной суммы.

С этим графиком срок кредитования снизится незначительно, но вы обеспечите себе на будущее комфортные условия оплаты займа. Экономия на переплате по процентам будет намного меньше, чем при сокращении срока ипотеки.

Пример

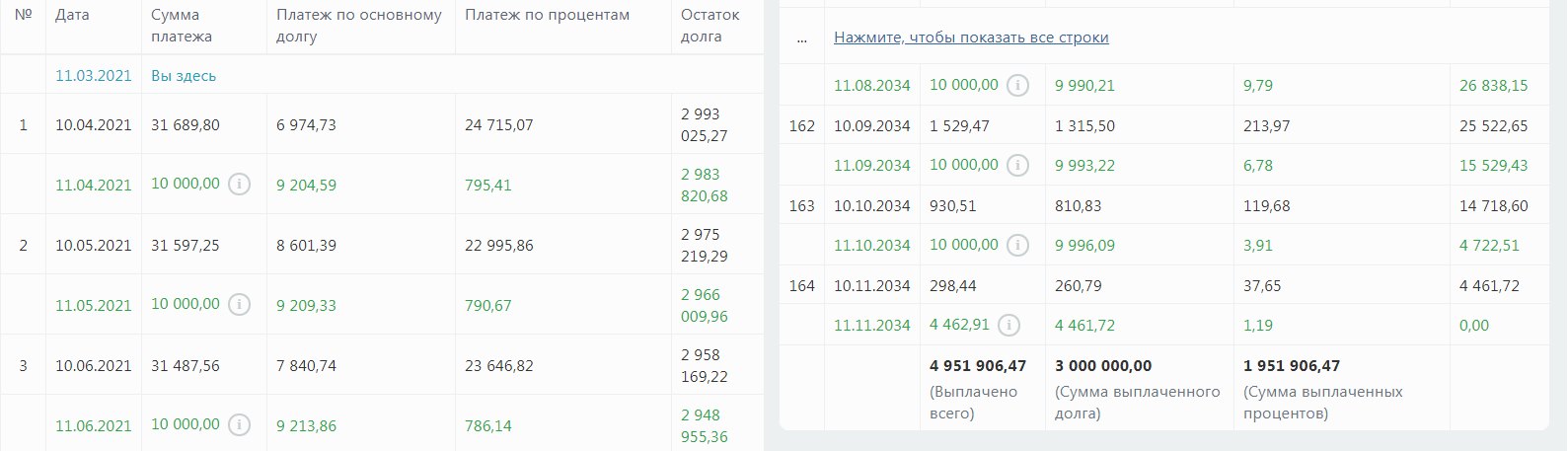

Есть ипотека 3 млн рублей под 9,7% на 15 лет. Ежемесячно вносим по 10 тыс. рублей дополнительно к основному платежу. За счет досрочных погашений экономия за весь срок кредита составит 755 984 рублей, срок кредита уменьшится на 16 месяцев.

График платежей с учетом досрочного погашения можно расчитать с помощью онлайн калькулятора. Фото: calcus.ru

Сокращение срока ипотечного кредита

Досрочная оплата, направленная на сокращение срока кредитования, не изменит размер ежемесячного платежа. Но вы сможете расплатиться с банком раньше, чем было заявлено в кредитном договоре.

Сокращая срок ипотеки на квартиру или дом, вы заметно сэкономите на сумме выплаченных процентов. Если вас устраивает размер ежемесячного платежа по договору, то этот вариант для вас выгоднее, чем сокращение ежемесячных платежей.

Пример

Те же 3 млн рублей ипотечного кредита под 9,7%, оформленных на 15 лет. К основному платежу каждый месяц вносим 10 тыс. рублей. За счет досрочных погашений экономия за весь срок кредита составит 1 191 715 рублей, срок кредита уменьшится на 71 месяц.

Прежде чем брать ипотеку, рассчитайте свои платежи в онлайн калькуляторе. Фото: calcus.ru

Условия досрочного полного и частичного погашения

Как досрочно погасить ипотеку, можно узнать в своем банке. Каждая финансово-кредитная организация устанавливает свой порядок действий. Но где бы вы ни оформляли ипотеку, в первую очередь необходимо уведомить банк о вашем намерении закрыть кредитный договор раньше срока.

Для этого напишите заявление о полном или частичном досрочном погашении ипотечного кредита. Вы можете заполнить бланк заявления в банке или скачать образец в интернете и подать документ онлайн — через мобильное приложение или интернет-банк.

Обратите внимание, без письменного уведомления банка сумма, которую вы перечислите для досрочного погашения, просто поступит на кредитный счет. При этом платежи будут списываться по установленному ранее графику и в прежнем размере, а переплата не уменьшится.

Бланк заявления можно заполнить в банке или скачать в интернете. Фото: blanki.ru/

Стандартная банковская процедура

- Заемщик извещает банк о досрочном погашении кредита, для чего пишет заявление по установленному образцу. Документ подается через приложение онлайн банка или в одном из отделений организации.

- Заявление подается за 14 дней до даты закрытия. Даже если у вас уже есть необходимая сумма для погашения ипотеки, фактически закрыть кредит вы сможете только через 14 дней.

- В банке составляют для заемщика новый график платежей. Если заемщик полностью закрывает кредитный договор, то банк выдает справку о полном погашении кредита.

Особые требования могут касаться минимальной суммы досрочного погашения. К примеру, в Сбербанке это не меньше 30% от суммы ежемесячного платежа. Когда платить, вы решаете сами. Это может быть один перевод или оплата частями по мере появления свободных денег.

По закону вы вправе погасить ипотеку досрочно в любое время. Могут быть исключения, которые обязательно прописываются в кредитном договоре. Внимательно изучите документ с условиями кредита. Можно дополнительно уточнить в банке правила досрочного погашения.

Как погасить ипотеку с помощью материнского капитала

Одно из условий использования средств материнского капитала — улучшение жилищных условий. Это значит, что вы можете закрыть ипотеку на жилье досрочно за счет материнского капитала.

Если сумма остатка долга по кредиту не превышает сумму социальной выплаты, то вы можете закрыть кредит полностью. В ином случае гасить кредит придется частично, сокращая ежемесячные платежи.

Нигде в законе не сказано, что вы не вправе выбрать для себя подходящий вариант погашения ипотеки. Но практика показывает, что банки часто предлагают только одну схему — уменьшение ежемесячного платежа.

Учтите, что погасить ипотеку средствами материнского капитала можно будет только после одобрения Пенсионного фонда. Обычно документы на рассмотрение в Пенсионный фонд отправляет банк.

Если ваш банк не успел заключить соглашение об информационном взаимодействии с ПФР, то вы должны обратиться в фонд самостоятельно. Заявление рассматривается в течение одного месяца.

Условия, которые предъявляет ПФР:

- оформлен целевой кредит на покупку жилой недвижимости;

- в кредитном договоре прописана возможность досрочного погашения;

- жилье, купленное в ипотеку, пригодно для проживания;

- заемщик не лишен родительских прав после получения маткапитала;

- банк отвечает требованиям, установленным ч. 7 ст. 10 ФЗ №256-ФЗ;

- в заявлении указана сумма, не превышающая размер сертификата или сумму остатка неизрасходованных средств.

После того, как ПФР одобрит досрочное погашение ипотеки, материнский капитал переводится на кредитный счет в течение 10 рабочих дней. Если остается задолженность, банк выдаст заемщику новый график платежей.

Как вернуть страховку при досрочном погашении ипотеки

По закону вы вправе не оформлять страховку, когда берете ипотечный кредит. На деле банки отказывают в предоставлении займа тем гражданам, которые отказываются от страхования.

Это неудивительно, банк хочет защитить свои интересы. Если заемщик по каким-либо причинам не сможет вовремя платить по кредиту, то банк терпит убытки. При наличии страховки потерянные доходы будут возмещены.

Ипотечное страхование стоит немалых денег. Но вы сможете вернуть часть из них, если планируете частичное досрочное погашение ипотеки. Это законно, так как после выплаты долга риски, связанные с ипотекой, уже не актуальны.

Что нужно сделать, чтобы вернуть страховку

- погасите ипотеку досрочно;

- снимите обременение с недвижимости в Росреестре;

- обратитесь в страховую компанию с заявлением о возврате денег.

Ответ из страховой компании вы получите в течение десяти дней после подачи заявления. Возврат выплачивают по желанию заявителя как наличными деньгами, так и безналичным перечислением.

В кредитном договоре может быть специально прописана невозможность возврата излишне уплаченной страховой премии. В этом случае тоже придется решать вопрос со страховщиком через суд.

Чем раньше вы закроете кредит, тем большую сумму по страховке вам вернут. Фото: azbukakreditov.ru

Когда выгодно погашать ипотеку досрочно

Очевидно, что чем раньше вы отдадите долг банку, тем меньше будет переплата по процентам. Проценты начисляются каждый месяц на остаток основного долга. Поэтому в первые годы переплата будет самой большой, так как сумма основного долга в этот период остается высокой.

Пример

Вы взяли ипотеку на покупку коттеджа — 3,5 млн рублей под 9,7% годовых на 10 лет. Через год у вас появилась возможность внести сверх обязательного платежа 350 тыс. рублей. При перерасчете вы выбрали снижение срока кредитования. Выгода от досрочного частичного погашения составит 432 476 рублей. При этом срок кредита уменьшится на 17 месяцев.

При аналогичных условиях кредитования вы решили оплатить досрочное погашение ипотеки спустя семь лет, то есть за три года до окончания срока выплаты займа. В этом случае вы сэкономите почти в четыре раза меньше, чем при погашении в начале кредитного периода — 101 365 рублей. Срок по кредитному договору уменьшится на 9 месяцев.

С уменьшением кредитного срока снижаются долг и проценты. То есть выгода от досрочного погашения в этот период тоже уменьшается. Выходит, чем раньше вы начнете сокращать основной долг, тем больше сэкономите.

Как снизить платежи по ипотечному кредиту. Методы

Ежегодно в России сотни тысяч человек берут жилищный кредит. Ипотека растягивается на много лет, и переплата по ней получается значительной. Сэкономить на ипотеке можно тремя основными способами: уменьшить размер основного долга, снизить процентную ставку или сократить срок займа.

Чтобы выбрать подходящий вариант, заемщик должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы. Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. Важно понимать, что в каждом банке можно столкнуться с разными условиями и ограничениями. Поэтому отталкиваться нужно от изучения действующего ипотечного договора и консультации с банковскими специалистами.

Делимся советами, с помощью которых можно существенно сократить бремя выплат по ипотечному кредиту.

1. Рефинансирование ипотеки

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Она дает возможность полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях. За счет рефинансирования заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа. Рефинансирование имеет смысл, если клиент погасил больше половины кредита.

Для того чтобы рефинансировать свой ипотечный кредит, заемщик может обратиться с заявлением в банк, где был взят ипотечный кредит (это будет называться реструктуризацией), либо в другой, который выдаст новый ипотечный заем на погашение суммы основного долга по действующему. В первом случае снижение ставки происходит в рамках действующего кредитного договора, во втором — происходит выдача нового ипотечного кредита и для этого заемщику необходимо предоставить стандартный набор документов:

- паспорт;

- СНИЛС;

- справка с места работы (иногда и трудовая книжка);

- справка 2-НДФЛ;

- кредитный договор со старым банком;

- справка об остатке ссудной задолженности

При рефинансировании по государственной программе ипотечного кредитования семей при рождении второго и последующих детей понадобятся свидетельства о рождении детей.

После одобрения кредита также потребуются:

- договор купли-продажи квартиры;

- свидетельство о собственности;

- кадастровый паспорт;

- кредитный договор;

- график платежей;

- договор страхования и квитанция об оплате страховой премии;

- справка Ф40 из паспортного стола;

- справка об отсутствии задолженности по коммунальным платежам из расчетного центра.

2. Материнский капитал

Материнский капитал можно использовать для улучшения жилищных условий и оплаты ипотеки. Средства маткапитала можно направить на приобретение готового жилья, квартиры в строящемся доме, на ИЖС. Уменьшить ипотечную нагрузку за счет средств материнского капитала можно разными способами:

1) внести первоначальный взнос (около 20% от стоимости жилья);

2) оплатить часть основной суммы кредита;

3) погасить проценты по жилищному кредиту.

Во втором и третьих случаях банк должен скорректировать график платежей и уменьшить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы — зависит от кредитного договора.

Обязательным условием использования средств маткапитала при покупке жилья является наделение детей долями в приобретаемой недвижимости. Поэтому при получении сертификата родитель берет нотариальное обязательство об оформлении квартиры в общую собственность всех членов семьи — то есть родителей и детей. Это необходимо сделать в течение шести месяцев после снятия обременения по ипотеке.

Пошаговая инструкция:

- Оформить справку из банка для Пенсионного фонда с подробностями взятой ипотеки (номер договора, общий размер долга, личные данные заемщиков, номер счета и другие реквизита для перечисления денег в банк).

- Оформить нотариальное обязательство о последующем переводе собственности в разряд коллективной (владельцы — все члены семьи).

- Обращение в Пенсионный фонд с заявлением и документами. Сделать это можно в отделениях Пенсионного фонда, на сайте ПФ (в личном кабинете), в МФЦ или через сайт «Госуслуги».

- Ожидание ответа от Пенсионного фонда. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период десяти рабочих дней.

- Подача заявления в банк о погашении кредита средствами материнского капитала. После этого банк сделает перерасчет. Если ипотечный кредит полностью погашается за счет сертификата, то заемщику нужно обязательно взять справку о полном погашении кредита.

Необходимые документы для Пенсионного фонда:

- паспорт заявителя и СНИЛС;

- свидетельство материнского капитала;

- свидетельство о заключении брака;

- нотариальное обязательство, описанное выше;

- справка из банка и копия кредитного договора;

- договор купли-продажи на жилье;

- выписка из Единого государственного реестра недвижимости (ЕГРН);

- выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

3. Налоговый вычет

Сэкономить ипотечному заемщику поможет также и оформление имущественного налогового вычета. Так, фактически будет возвращена часть денег, потраченных на выплату ипотеки. Полученную сумму можно будет потратить по своему усмотрению — например, на погашение кредита.

Для этого прежде всего нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Оформлить налоговый вычет можно через работодателя и через налоговый орган. Законом также установлен лимит, с которого будет исчисляться налоговый вычет, а обратиться за оформлением можно не чаще одного раза в год. Получить вычет можно только по одному объекту недвижимости.

4. Аренда

Если купленная в ипотеку квартира не является единственным жильем, то ее можно сдать в аренду. Этот способ поможет уменьшить ипотечные платежи. Арендные взносы будут частично или полностью погашать ежемесячный платеж по жилищному кредиту. Нужно помнить, что сдавать недвижимость, обремененную ипотекой, можно только с согласия банка. Этот пункт (о возможности или запрете сдачи ипотечной недвижимости) обычно содержится в ипотечном договоре. Если в договоре отдельно не прописан этот момент, а заемщик намерен сдать имущество в аренду, то следует обратиться в банк за получением официального письменного разрешения. Это поможет сдать квартиру в аренду и избежать проблем в будущем.

5. Досрочный платеж

Еще один из способов снизить ипотечный платеж — это досрочно погасить кредит. Прежде чем вносить досрочный платеж, нужно перечитать кредитный договор. Иногда банк разрешает сократить ежемесячный платеж в случае, если сумма досрочного взноса выше определенного порога (например, от 50 тыс. руб.). Внести досрочный платеж можно в любое время, при этом списание произойдет, как правило, в дату вашего ежемесячного платежа по графику. Необходимо внести на счет и сам ежемесячный платеж, и ту сумма, которую заемщик обозначил в заявлении на досрочное погашение.

Пример расчета

Ежемесячный платеж по ипотечному кредиту составляет 18 тыс. руб. Заемщик хочет внести еще 300 тыс. руб. для досрочного погашения. Таким образом, на счет нужно внести 318 тыс. руб.

В заявлении необходимо указать, что вы хотите сократить ежемесячный платеж, а не срок кредита. Вся сумма досрочного платежа идет на сокращение основного тела кредита, а не процентов, именно поэтому выгодно гасить ипотеку крупными траншами досрочно.

6. Первоначальный взнос и страховка

Сократить расходы по ипотечному кредиту поможет и существенный первоначальный взнос. Чем больше первоначальный взнос, тем меньше переплата по кредиту. При этом банк рассматривает единовременное внесение большой суммы как подтверждение финансовой благонадежности заемщика.

При оформлении ипотечного кредита дополнительно заключается договор страхования. Как правило, банк сам предлагает страховые компании-партнеры. В банке, в котором берется ипотека, стоимость страховки может быть в несколько раз выше, чем в страховой компании, одобренной банком. Зачастую ипотечникам бывает выгоднее сделать страховой полис самостоятельно и принести в кредитную организацию.

7. Срок кредита

Максимальный срок предоставления ипотечного кредита в России сегодня составляет 30 лет. При этом нужно понимать, что чем дольше срок кредитования, тем ниже платеж. Кроме того, если заемщик вносит сумму большую, чем ежемесячный платеж (то есть погашает досрочно), то размер переплаты уменьшится.

8. Ежемесячный взнос

При оформлении ипотеки лучше закладывать меньшую сумму ежемесячных платежей, которые будет по силам отдавать банку. К примеру, если заемщик понимает, что не сможет платить 100–150 тыс. руб. ежемесячно и взять кредит на 15 вместо 30 лет, то лучше понизить планку и оформить кредит на максимальный срок с минимальными выплатами. Это позволит не загонять себя в угол в случае наступления финансового коллапса.

Лучше вносить платежи, превышающие график, если заемщик понимает, что может себе это позволить. При этом бюджет может меняться в зависимости от месяца: например, сегодня заплатить 100 тыс. руб. вместо обещанных 70 тыс. руб., в следующем месяце — 150 тыс. и т. д.

9. Способ погашения кредита

Следует заранее рассмотреть все возможные схемы погашения кредита. Сейчас самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная.

Аннуитетный платеж предполагает, что сначала заемщик должен выплатить банку проценты на всю сумму кредита, а уже потом само тело кредита. Такой платеж равен одной сумме на протяжении всего срока пользования, то есть первый и последний платеж одинаковы. При этом в общей сумме платежа 80% от суммы составляют проценты по кредиту, спустя половину срока ситуация меняется.

Дифференцированный платеж позволяет гасить долг по основному телу кредита одновременно с процентами, которые начисляются на оставшуюся сумму основного долга. В результате чем больше вы гасите тело кредита, тем меньше у вас проценты — и, таким образом, платежи убывают. По такому виду платежа первые четыре-пять лет, как правило, вы платите чуть больше, чем по аннуитету, но платите основной долг равными и честными долями. Затем платежи уменьшаются.

Выбирая схему погашения ипотеки, нужно правильно оценить свои финансовые возможности в долгосрочной перспективе. В первом случае финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов.

10. Банки и льготы

Перед тем как взять ипотеку, нужно выбрать банк, который предоставит кредит на наиболее выгодных условиях. Заемщику следует обратиться в банк, чьим зарплатным клиентом он является. Например, если потенциальный заемщик получает зарплату на карту Сбербанка, то он может рассчитывать в этом же банке на скидку к процентной ставке по ипотеке.

Процентные ставки в благоприятных экономических условиях у банков постепенно снижаются. В интересах заемщика постоянно отслеживать (раз в месяц) эти изменения на сайте кредитора. Если банк стал предлагать ипотеку на более выгодных условиях, то клиент вправе обратиться к руководству с заявлением о снижении ставки на основании того, что он исправный заемщик, не допускает просроченных платежей и не нарушает условий кредитования. Помните, что даже незначительное на первый взгляд снижение процентной ставки может позволить сэкономить хорошую сумму за весь срок пользования кредитом.

Некоторые категории граждан могут воспользоваться льготами по ипотечным кредитам. Необходимо уточнить в банке, не является ли клиент льготником какой-либо категории, претендующей на сниженные ставки. Семьи с двумя и более детьми могут оформить ипотеку по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%. Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Кредит со скидкой: Как снизить платёж по ипотеке

Кредит на жильё всегда растягивается на много лет, и поэтому переплата по нему получается значительной. Но сэкономить на ипотеке всё-таки возможно. Как это сделать — разбирался Лайф.

” />

Фото © ТАСС / Замир Усманов

Структуры Сбербанка обнародовали информацию о россиянах, которые выплачивают ипотеку. Согласно представленным данным, в среднем граждане РФ берут ипотеку на 20 лет, но погашают её примерно за 4,5 года, при этом усреднённый ипотечный платёж по новому жилью близок к 25 тысячам рублей в месяц, а по кредитам на квартиры, приобретённые на вторичном рынке, в месяц средний ипотечник платит примерно 21 тысячу рублей. Конечно, у каждого, кто взял жильё в кредит, ситуация отличается от “средней температуры по больнице”, но для большинства ипотечных заёмщиков вопрос о том, как уменьшить свои ежемесячные платежи, которые забирают значительную часть семейного бюджета, всегда стоит на первом месте. Оказывается, такие возможности есть, остаётся только их использовать в конкретной ситуации.

Работа над ошибками

Как бы странно это ни звучало, но свои будущие платежи можно снизить ещё до оформления кредита, просто надо разобраться, что будет влиять на их размер. Классически считается, что размер платежа по ипотеке зависит от суммы кредита, срока, на который выдан заём, и процентной ставки, назначенной банком.

И сколько бы ни говорили профессионалы рынка недвижимости, что спонтанные покупки в этой сфере делать нельзя, для многих россиян осознание верности этого утверждения приходит лишь после подписания кредитного договора, отсюда и возникает ситуация: когда начинается обслуживание кредита, первоначальное желание “взять сумму побольше, чтобы хватило на много метров и ремонт, сменяется разочарованием, вызванным огромными ежемесячными платежами, которые даже при частично досрочном погашении всё равно много лет не позволяют тратить заработанное на что-либо, кроме самого необходимого.

— Приём продаж “Берите сейчас, а то завтра поднимется цена” у большинства продавцов недвижимости является основным просто потому, что с россиянами он работает, — рассказал Глеб Задоя, ведущий финансовый эксперт компании “Аналитика Онлайн”. — К сожалению, в момент выбора квартиры многие наши граждане не отдают себе отчёт, что у продавца никаких иных целей, кроме получения максимальной прибыли, нет. Почему-то никого не смущает, что застройщики вместе с ценой, как правило, тут же называют определённый банк, который почему-то готов кредитовать по сниженной процентной ставке.

Риелторы ждут распродажи новостроек: Какие спецпредложения появятся в октябре и как изменятся цены на квартиры

Поэтому первое правило: если начинают торопить со сделкой, необходимо проверить не только все документы по приобретаемой недвижимости и её продавцу, но и предложение банка, и обязательно сравнить его с другими, для этого придётся лично обращаться в несколько отделений, но оно того стоит! Разница между теми условиями, на которых разные банки одобряют кредиты, может колебаться в пределах 2–3%, а это существенно.

Второй момент, на который стоит обратить внимание ещё до выдачи кредита, не связан с предполагаемым объектом покупки, но очень сильно влияет на возможную процентную ставку. Как правило, банки в рекламных целях указывают нижние границы тех ставок, под которые они кредитуют, а когда заёмщик получает одобрение кредита, процент может быть выше. Такое решение банка может быть связано с целым рядом факторов, но огромное значение для ставки имеет кредитная история.

Фото © ТАСС / Сергей Коньков

— У меня были клиенты — супружеская пара, которые дважды обращались в один и тот же банк за ипотекой. Так вот, когда в банк заявку подавал муж, ему одобрили кредит под 12% годовых, но мужчина уехал на несколько месяцев в командировку, а срок действия одобрения вышел, тогда новую заявку подала жена — ей предложили ту же сумму, но под 9%. Такую разницу менеджер объяснил наличием у жены хорошей кредитной истории, — рассказала риелтор Галина Смирнова.

Отсюда ещё один совет: проверяйте свою кредитную историю до того, как обращаетесь в банк, в ряде случаев её можно улучшить, например, взяв кредитную карту и активно ей пользуясь в течение двух-трёх месяцев, после этого данные о вас обновятся и можно попробовать получить ипотеку с более низкой ставкой.

Если ипотека уже есть

Когда кредит на жильё уже взят, можно действовать несколькими способами. Во-первых, попытаться выиграть за счёт частичного досрочного погашения. Если отбросить варианты с внезапной крупной премией на работе и беспроцентным займом у родственников, то, как правило, самыми очевидными являются два источника средств.

Эльвира Набиуллина: Ипотека теперь будет только для богатых

Вычеты и субсидии

Прежде всего это налоговый вычет, который по российскому законодательству положен всем, кто ежемесячно платит со своей зарплаты 13% в виде подоходного налога. В общей сложности можно получить за покупку самой недвижимости до 260 000 тысяч и за уплаченные проценты по ипотеке до 390 000 рублей. Данный вычет может получить каждый из супругов, находящийся в официальном браке. Если сложить полученную сумму и направить её на погашение, то можно серьёзно уменьшить ежемесячный платёж и сэкономить на переплате банку.

Те, кто не использовал материнский капитал в качестве первоначального взноса, могут получить на ребёнка, рождённого после 1 января 2022 года, 483 881 рубль, а если родился уже второй, то 639 431 рубль. Эти суммы также вполне подходят для частичного досрочного погашения, что поможет снизить сумму ежемесячного платежа.

Фото © ТАСС / Валерий Шарифулин

Коммерческое использование ипотечной квартиры

Те, для кого приобретённая в кредит квартира не является единственным жильём, могут сдавать её в наём, а получаемую плату направлять на погашение кредита.

— Этот способ уменьшения ипотечных платежей небезупречен, хотя и довольно часто используется россиянами, — замечает адвокат Межрегиональной коллегии Москвы Дмитрий Шагин. — Подвох в том, что, как правило, осуществлять такую предпринимательскую деятельность можно только с согласия кредитного учреждения, выдавшего ипотеку.

То есть, если банк узнает о сдаче квартиры, то он вполне может потребовать досрочно погасить сразу весь кредит, само собой, если денег на это у заёмщика нет, банкиры с удовольствием продадут находящуюся у них в залоге квартиру за цену, равную остатку задолженности.

— Обычно пункт о запрете сдачи ипотечной недвижимости содержится в ипотечном договоре, но может быть также отдельно прописан и в договоре страхования недвижимости, тогда претензии предъявят ещё и страховщики, — уточнил Дмитрий Шагин.

Чтобы избежать проблем, следует до начала сдачи квартиры обратиться в банк за официальным письменным разрешением. Практика показывает, что, как правило, банки его дают.

Этот способ многие банки предлагают как некую отдельную услугу, но, как правило, рефинансируют не кредиты своих заёмщиков, а тех, кто взял ипотеку в другом банке, но готов перейти.

Фото © ТАСС / РБК / Олег Яковлев

Для банка данный процесс — это как выдача нового ипотечного кредита на погашение уже имеющегося. Именно поэтому заёмщик проходит ровно такую же проверку, как и при получении нового кредита. Интерес банка в том, что он получает обеспеченный кредит и заёмщика, который имеет хорошую историю обслуживания этого кредита. А интерес заёмщика — в снижении процентной ставки.

Однако некоторые банки в своём договоре прямо указывают запрет на рефинансирование ипотеки, так что, прежде чем обратиться за этой услугой в другой банк, следует прочитать договор, а ещё лучше спросить о возможности у своего кредитного менеджера. В некоторых банках есть практика предлагать ипотечным клиентам так называемое внутреннее рефинансирование, тогда с клиентом переподписывается договор, а ставка снижается. Конечно, банк на такой операции не теряет, а приобретает, ведь кредит хоть и стал меньше первоначального, но проценты по нему начинают течь заново. Чтобы избежать переплат, специалисты советуют обращаться за рефинансированием, если новая процентная ставка будет ниже не менее чем на 1,5%, иначе невыгодно.

— Обычно снижение платежа — это процесс творческий, — замечает старший юрист компании “Европейский дом права” Залимхан Магомедов. — Опытные заёмщики, чтобы достичь максимально выгодного результата, используют сразу несколько инструментов, но при этом многие стараются погасить свой кредит как можно раньше, что, конечно, снижает общие выплаты.

Именно поэтому досрочное погашение максимально выгодно в первые годы ипотеки, так как в этот период большая часть платежа состоит из процентов, которые получает банк (аннуитетный платёж). И при внесении дополнительного платежа сверх того, что установлен договором, механизм прост: гасится сумма долга, и в следующем месяце проценты по кредиту начисляются уже на меньший остаток задолженности, поэтому логичнее вносить дополнительную сумму ежемесячно, а не, например, раз в год.

Что делать с ипотекой при снижении доходов?

Как правило оформление ипотечного кредита означает начало длительных отношений с банком, которые могут продолжаться 10, 15 и более лет. За это время могут произойти различные ситуации, связанные с временным снижением дохода. Что делать в таких обстоятельствах, и как избежать сложностей с выплатой кредита?

Как предотвратить проблемы с выплатами?

Никто полностью не застрахован от возникновения проблемных ситуаций, но существует ряд способов, которые позволяют уменьшить вероятность их возникновения:

На любом этапе заемщик имеет право обратиться в банк с просьбой о полном или частичном досрочном погашении кредита. Это можно сделать как с помощью собственных средств, так и с использованием действующих льгот (например, имущественного вычета, материнского капитала или программы помощи многодетным семьям в погашении ипотеки).

Еще один распространенный способ снижения платежной нагрузки – это рефинансирование кредита. В этом случае заемщик оформляет новый ипотечный кредит по более низкой ставке для того, чтобы погасить старую ипотеку. Чаще всего это позволяет снизить ежемесячный платеж и уменьшить общие переплаты по кредиту;

Если вы опасаетесь возникновения ситуации, связанной с потерей дохода, вы можете заранее оформить страховку от потери работы. При наступлении страхового случая (то есть потери работы в связи с сокращением или ликвидацией организации), страховая компания будет обеспечивать ежемесячные выплаты в течение нескольких месяцев согласно договору.

Снижение дохода уже произошло. Что делать?

Прежде чем принимать радикальные меры, необходимо трезво оценить ситуацию и подумать над возможным пересмотром структуры своих ежемесячных трат. Стоит составить список доходов и расходов и выделить среди них обязательные и дополнительные.

К обязательным относятся те расходы, пересмотр которых может привести к кардинальному снижению уровня жизни или к юридическим последствиям. К их числу относятся траты на питание, обслуживание кредитов и оплату коммунальных услуг.

В то же время дополнительные расходы могут быть скорректированы относительно безболезненно (в частности, траты на развлечения, хобби). Вполне возможно, что временный отказ от необязательных трат поможет скорректировать финансовую ситуацию.

Если пересмотра расходов недостаточно для того, чтобы скорректировать ситуацию, можно воспользоваться одним из вариантов:

- ипотечные каникулы;

- реструктуризация.

Как воспользоваться ипотечными каникулами?

Заемщики, оказавшиеся в трудной жизненной ситуации, могут обраться в банк с просьбой об отсрочке или временном снижении платежей. Такого рода поддержка называется «ипотечными каникулами» и регламентируется отдельным законом.

К трудным жизненным ситуациям относятся:

- Потеря работы;

- Снижение ежемесячных доходов более чем на 30%;

- Снижение доходов более чем на 20% при увеличении количества иждивенцев;

- Нахождение на больничном более 2-х месяцев подряд;

- Получение инвалидности (1 или 2 группы).

Банк может отказать в оформлении ипотечных каникул, если заемщик не соответствует перечисленным условиям. В любом случае банк обязан письменно аргументировать причину отказа.

В каких случаях используется реструктуризация?

В случаях, когда нет возможности воспользоваться ипотечными каникулами (например, заемщик не походит под критерии, указанные в законе), может быть применена реструктуризация долга.

Это означает, что по договоренности между банком и заемщиком условия ипотечного договора могут быть пересмотрены. В частности, банк может предложить:

снижение ежемесячных платежей или их отсрочку за счет увеличения срока кредита;

изменение периодичности выплат;

отсрочку выплаты основного долга (определенный период заемщик платит только проценты по кредиту).

Перед обращением в банк необходимо подготовить документы, которые подтверждают, что внести платеж невозможно по объективным причинам (например, справка о доходах, подтверждающая снижение заработной платы). В то же время необходимо учитывать, что банк не обязан идти на реструктуризацию и имеет права отказать в пересмотре условий договора. В этом заключается основное отличие реструктуризации от ипотечных каникул.

Что точно не делать?

Крайне опасной практикой является использование потребительских кредитов и микрозаймов для оплаты ежемесячных платежей. На первый взгляд может показаться, что это быстрое решение проблемы. Но в действительности такая практика может привести к увеличению долга и как следствие банкротству и потере имущества.

В какой момент банк может подать в суд?

В случае, если заемщик не может обеспечивать регулярные выплаты по кредиту, а ипотечные каникулы и реструктуризация не могут быть применены, банк имеет право обратиться с иском в суд для принудительного взыскания денежных средств.

Итог судебного разбирательства будет зависеть от индивидуальной ситуации, но как правило ипотечная квартира выставляется на продажу с аукциона. Если вырученных средств оказывается недостаточно для погашения всей суммы долга, то по решению суда остаток задолженности может ежемесячно вычитаться из заработной платы заемщика.

Какие доходы защищены от взыскания со стороны банка?

Некоторые категории доходов защищены от судебных взысканий. К ним относятся:

- Пособия на детей;

- Алименты;

- Средства маткапитала;

- Пенсии, назначаемые при потере кормильца;

- Некоторые другие социальные выплаты.

Кроме того, с 1 февраля 2022 года вступит в силу закон, согласно которому часть доходов должника, равная сумме прожиточного минимума, станет неприкосновенной для судебных приставов.

В соответствии с правилами должник сможет подать в службу судебных приставов заявление с реквизитами счета, на котором должен быть сохранен минимальный доход.

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Выгоднее всего вносить досрочные платежи в первой трети срока. Альфа-Банк разрешает вносить досрочные платежи в течение всего периода действия кредитного договора. Но: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

Процесс досрочного погашения происходит следующим образом:

вы подаёте заявку с указанием суммы и даты списания средств;

выбираете, что хотите уменьшить: размер платежа или срок;

обозначенная сумма списывается со счёта;

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

С помощью маткапитала можно погасить досрочно ипотечный кредита. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.