Как производится выплата дивидендов

Выплаты дивидентов — это распределение чистой прибыли пропорционально вкладу участников в уставный капитал. Происходит это распределение на собрании учредителей и оформляется в письменном виде как решение о распределении процента с доходов. О том, как это происходит, какими документами и проводками оформляется, расскажем далее.

В целях налогообложения дивидендов признаются распределяемые доходы:

- дивиденды за счет чистой прибыли текущего года пропорционально долям в уставном капитале (п. 1 ст. 43 НК РФ );

- дивиденды за счет чистой прибыли прошлых лет, если она не была направлена на формирование фондов (Письма Минфина РФ от 11.08.2014 № 03-04-05/39854, от 20.03.2012 № 03-03-06/1/133).

Общие правила распределения доходов учредителям

Решение о выплате дивидендов является распорядительным документом для директора организации, который должен издать приказ об исполнении этого решения подчиненными. Приказ на выплату дивидендов (образец) содержит сведения о размере дивидендов в руб.

Налоги с дивидендов учредителю в 2022 году начисляют по ставке 13% для российских компаний и 15% для нерезидентов и уплачивают в следующем порядке:

- налог на прибыль с распределенных доходов, выплачиваемых организации;

- НДФЛ с распределенных доходов, выплачиваемых физическому лицу.

Сроки выплаты дивидендов в 2022 году в акционерном обществе (АО) определяются в соответствии с п. 6 ст. 42 закона № 208-ФЗ и составляют 10 рабочих дней — для номинальных держателей и доверительных управляющих и 25 рабочих дней — для прочих акционеров.

Сроки выплаты дивидендов ООО после принятия решения, согласно п. 3 ст. 28 закона № 14-ФЗ, составляют 60 дней с даты принятия решения о выплате дивидендов, если иной срок не определен уставом или решением общего собрания участников общества.

Если срок перечисления дивидендов, установленный решением, превышает законодательно установленный период в 60 дней, рекомендуется утвердить график выплаты дивидендов в 2022 году.

Налог на дивиденды 2022 перечисляется в бюджет не позднее следующего дня после проведения оплаты.

Решение учредителя о выплате дивидендов (образец) принято оформлять в форме протокола.

Начисление и выплата дивидендов: проводки

Согласно инструкции по применению плана счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 № 94н), выплата дивидендов в ООО оформляется следующими проводками:

- Кредит 75.02 «Расчеты по доходам» Дебет 84.01 «Прибыль, подлежащая распределению» на сумму, подлежащую перечислению участнику общества согласно решению общего собрания учредителей;

- Дебет 75.02 «Расчеты по доходам» Кредит 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» на сумму налога на прибыль, удерживаемого у организации-учредителя;

- Кредит 51 «Расчетные счета» Дебет 75.02 «Расчеты по доходам» на выплаченную сумму.

Проводки по начислению и выплате дивидендов по итогам года учредителю — физическому лицу не работнику организации отличаются только корреспонденцией по начислению налога с доходов учредителя:

Дебет 75.02 «Расчеты по доходам» Кредит 68.01 «Налог на доходы физических лиц при исполнении обязанностей налогового агента» на сумму НДФЛ с выплаченных дивидендов.

Выплата дивидендов учредителю — физическому лицу, работающему в организации, оформляется следующими проводками:

- Кредит 70 «Расчеты по заработной плате» Дебет 84.01 «Прибыль, подлежащая распределению» на сумму, причитающуюся работнику-участнику общества;

- Дебет 70 «Расчеты по заработной плате» Кредит 68.01 «НДФЛ при исполнении обязанностей налогового агента» на сумму налога с вознаграждения в виде дивидендов.

Проводки по дивидендам нерезидентам отличаются от проводок в случае участия в распределении прибыли резидентов:

- Кредит 75.02 «Расчеты по доходам» Дебет 84 «Нераспределённая прибыль (непокрытый убыток)» — начисление дивидендов акционеру-нерезиденту

- Дебет 75.02 «Расчеты по доходам» Кредит 68 «Расчеты по налогам и сборам» — удержание НДФЛ с дивидендов нерезидента

Порядок выплаты дивидендов единственному учредителю в ООО не имеет каких-либо особенностей и оформляется таким же решением учредителя о выплате дивидендов, только в единственном лице. Приказ о выплате дивидендов единственному учредителю (образец) отвечает на вопрос, кому именно они выплачиваются, какая сумма денег подлежит перечислению и каким образом их будут передавать.

Назначение платежа при выплате дивидендов учредителю оформляется со ссылкой на номер и дату соответствующего приказа.

Проводки по выплате дивидендов учредителю

Способы передачи доходов учредителям

Путем зачета задолженности учредителя по полученному займу

Путем передачи материалов организации

Товарами, принадлежащими организации

Собственной продукцией организации

Через расчетный счет

При выдаче дивидендов собственной продукцией, товарами, услугами, материалами с их стоимости уплачиваются все налоги, уплачиваемые организацией при реализации указанных активов. В частности, организации на общем налоговом режиме уплачивают НДС и налог на прибыль (Письмо Минфина от 25.08.2017 № 03-03-06/1/54596).

Как в балансе отразить выплату дивидендов

Решение о распределении чистой прибыли, полученной организацией за отчетный год, между учредителями признается в бухгалтерском учете событием после отчетной даты (п. 3 ПБУ 7/98). В отчетном периоде бухгалтерские записи о распределении чистой прибыли между ними не производятся. В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за отчетный год раскрывается факт распределения чистой прибыли между учредителями как событие после отчетной даты (п. 10 ПБУ 7/98), если решение принято до сдачи годовой бухгалтерской отчетности.

В бухгалтерском учете начисление дивидендов учредителям из чистой прибыли отражается по дате принятия соответствующего решения (абз. 4 п. 10 ПБУ 7/98). Сумма распределенной прибыли не является расходом организации, и в бухгалтерском балансе отражается как уменьшение капитала (нераспределенной прибыли).

Выплата процентов по акциям

Доходы по акциям публичных компаний получают их владельцы в течение 30 дней после публикации решения общего собрания акционеров. Выплаты дивидендов по акциям в 2022 году производятся держателям акций, зафиксированным в реестре и в соответствии с политикой компании, выпустившей акции. Например, Сбербанк производит перечисления по акциям не один, а два раза в год.

При большом количестве держателей акций и разных сроках перечислений плательщику целесообразно составить календарь выплаты 2022.

Календарь перечисления доходов по акциям организации-плательщику следует утвердить приказом.

Выплата дивидендов учредителям ООО: основания в 2022 году, ставка по налогу, пошаговая инструкция

Когда субъект бизнеса принимает решение осуществлять свою хозяйственную деятельность в качестве юрлица, то его собственники могут получать свой доход от участия в деятельности фирмы через процедуру выплаты дивидендов, которая регулируется законодательно. Как происходит выплата дивидендов учредителям ООО в 2022 году, рассмотрим пошаговую инструкцию.

Что такое дивиденды и их источник

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

Чистой прибылью является прибыль, которая осталась в распоряжении компании после осуществления всех обязательных платежей в бюджет.

Выплата дивидендов учредителям ООО возможна при определенных условиях из чистой прибыли, которые определены в соответствующих нормах законодательства.

Поэтому источником осуществления учредителям дивидендов является прибыль. Она исчисляется на основании сведений бухгалтерского учета. Чтобы принять решение о выплате дивидендов ООО, собственники сначала должны утвердить бухгалтерскую отчетность, в которой отражено наличие чистой прибыли.

Законодательством предусматривается возможность выплаты промежуточных дивидендов. Источником их выступает не распределенная прибыль текущего года. Однако, такая возможность существует, если за выбранный промежуток времени (квартал, полугодие) предприятие ее получило.

Внимание! Так как действующий алгоритм расчета прибыли определяет необходимость ее определения нарастающим итогом за год, окончательный ее размер может быть определен только по результатам прошедшего года. Тогда, если учредители решат производить выплату дивидендов, необходимо будет учесть суммы, полученные ими промежуточно в течение года.

Не считаются дивидендами следующие выплаты, производимые собственниками:

- Выплаты в ликвидируемой организации, по размеру не превышающие взноса собственника в уставный капитал.

- Если производятся выплаты учредителям в виде выкупа организацией их доли в компании в собственность.

- Выплаты некоммерческой организации на ведение ею деятельности, предусмотренной ее уставом, если она является одним из собственником фирмы.

Основания для выплаты

Основанием для выплаты дивидендов является либо решение собственника компании или протокол собрания участников его. Поэтому, для принятия этих документов необходимо собрать собственников компании. К самому собранию также нужно подготовить бухгалтерскую отчетность за соответствующий период, в которой будет установлен факт получения хозяйствующим субъектом прибыли.

Нужно помнить, что решение о выплате дивидендов принимается не руководством фирмы, а ее собственниками, которых к тому же может быть более одного человека.

Так как годовая отчетность представляется в контролирующие органы не позднее 31 марта, то собрание проводится в период с 01 марта по 30 апреля следующего после отчетного года.

Решение или протокол, в которых отражается воля собственников по вопросу выплаты таких доходов, должно обязательно содержать:

- Год, за который будет осуществляться такая выплата.

- Часть прибыли, которую собственники направили на выплату дивидендов.

- В какой форме будут осуществляться выплаты, а также их график с указанием окончательного срока осуществления таких выплат.

Внимание! При этом в решении или протоколе достаточно указать только общую сумму дивидендов к выплате. Связано это с тем, что порядок распределения их определяется в уставе компании или пропорционально доли участия каждого собственника.

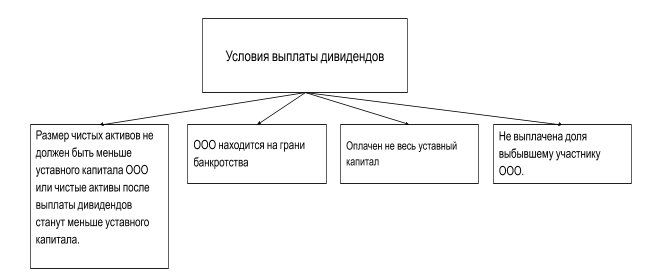

В каком случае нельзя выплатить дивиденды

Законодательством определены условия, при которых организация имеет право осуществлять своим собственникам выплаты дивидендов:

- Сумма чистых активов превышают его собственный капитал и резервный капитал. — Данное условие необходимо соблюдать как до осуществления выплаты, так и после ее осуществления.

- Задолженность учредителей по формированию уставного капитала должна быть полностью погашена, то есть он должен быть оплачен в полном объеме.

- Прошла выплата полной стоимости доли участия выбывшему участнику.

- Если у компании отсутствуют признаки банкротства или в отношении нее не ведется уже данная процедура.

Важно! Выплату дивидендов можно осуществлять, если все условия соблюдены. В противном случае руководство компании должно отказать своим собственникам в выплате дивидендов.

Как часто можно делать выплаты

Компания может производить выплаты своим учредителям при осуществлении деятельности, в результате которой был получен положительный финансовый результат. Он может определяться промежуточно на основании данных промежуточной бухгалтерской отчетности, то есть за 1 квартал, полугодие, 9 месяцев.

Производить выплаты за более короткий промежуток времени запрещено. Главное, чтобы данный порядок был предусмотрен уставом фирмы. Окончательный же финансовый результат за год может быть определен после его окончания.

Так как к концу года может быть получен убыток, то рекомендуется проводить выплаты учредителям в течение года, только при уверенности, что в итоге за год будет получена прибыль. Чаще всего промежуточные выплаты дивидендов наблюдаются у небольших предприятий.

Внимание! Как только принято решение о произведении выплаты дивидендов, в соответствии с нормами права, их нужно провести в течение 60 дней. Однако, иные сроки выплаты могут быть установлены в уставе организации.

Как распределяются дивиденды

Собственниками компании могут быть как одно лицо так и несколько участников. В первом случае необходимость распределения дивидендов не возникает. Однако, если учредителей несколько, то тогда приходится определять порядок распределения дивидендов.

Протокол собрания участников компании может содержать только общую сумму чистой прибыли, которую учредители направили на выплату дивидендов. Метод распределения дивидендов определяется в уставе.

Чаще всего этим документом предусмотрено осуществление распределения пропорционально доли участия собственника в уставном капитале. То есть у каждого учредителя существует процентное отношение (например, 50%).

Общую сумму дивидендов умножают на данный процент, в результате чего определяется в денежном выражении причитающиеся к выплате суммы собственникам.

Внимание! Уставом может быть предусмотрен и иной порядок распределения дивидендов. Если производить выплаты собственникам без соблюдения процедуры распределения, данные суммы нельзя будет считать дивидендами.

Для компании это может привести к тому, что ей придется осуществлять обложение выплаченных сумм страховыми взносами. Так как в этом случае выплаты будут рассматриваться ни как дивиденды, а доходы, выплаченные физлицу (если собственник физлицо).

Ставка по налогу в 2022 году

Налог при выплате дивидендов взимается как с физических, так и юридических лиц.

Расчет налога с физических лиц зависит от того, считаются ли они резидентами страны либо нет:

- НДФЛ для резидентов — 13%;

- НДФЛ для нерезидентов — 15%.

Статус определяется исходя из того, какое число дней за последний год лицо находилось на территории России (не обязательно дни должны идти подряд). Если ней наберется не меньше 183, то лицо считается резидентом.

Кроме этого, получателем дивидендов могут быть и юридические лица. Порядок расчета налога для них устанавливает НК.

Размер налога установлен в следующих размерах:

- Для российской компании — 13%;

- Для российской компании, если она не меньше 365 дней до даты принятия решения о выплате дивидендов, владела не меньше 50% количества акций — 0%;

- Иностранная компания — 15% либо иная ставка, когда она устанавливается иностранным налоговым законодательством в целях избежания двойного обложения.

Для подтверждения российской компанией права на льготу, она обязана один из бланков, входящих в следующий перечень документов:

- Соглашение о купле-продаже;

- Решение о разделении, преобразовании и т. д.

- Решения суда;

- Учредительный договор;

- Акт передачи

- И т. д.

Внимание! Налог на дивиденды должны платить не только лица, находящиеся на ОСНО, но также и использующие спецрежимы (при УСН, ЕНВД, ЕСХН). Это указано в соответствующих главах НК.

Выплата дивидендов учредителям ООО в 2022 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы =(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

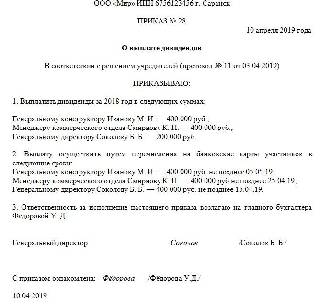

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Cчет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете: для чего предназначен, характеристика, проводки

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

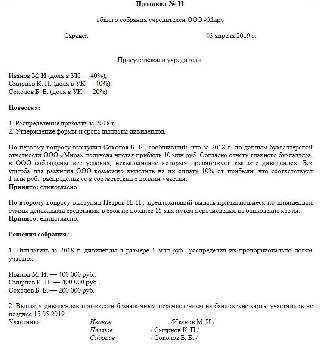

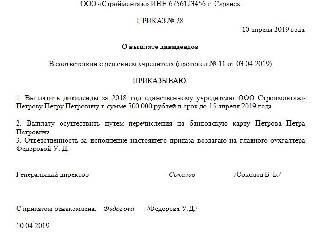

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Отчетность при выплате дивидендов

Порядок оформления отчетности зависит от того, компания с какой организационной формой выдает дивиденды — ООО либо АО.

В каждой из ситуаций необходимо оформить и подать на каждого получателя дивидендов справки 2-НДФЛ и отчеты 6-НДФЛ. В них проставляются суммы, которые получил каждый из учредителей.

Отчет 2-НДФЛ сдается до 1 апреля года, идущего за отчетным. Отчет 6-НДФЛ необходимо подавать не позднее последнего для месяца, который идет за отчетным кварталом.

Кроме этого, закон обязывает подать декларацию по налогу на прибыль. Однако делать это необходимо только акционерным обществам. Минфин в своем письме уточнил, что ООО этот отчет не оформляют.

Внимание! Декларация по НП оформляется таким образом: заполняется титульный лист, на листу 03 заполняется раздел А, после чего по каждому получателю дивидендов заполняется приложение 2. Отчет отправляется до 28 марта года, идущего за годом перечисления дивидендов.

Если получателем дивидендов выступает иностранная фирма, то необходимо подать налоговый расчет (информацию) о суммах выплаченных доходов и удержанных налогов.

Бухгалтерские проводки

Рассмотрим, как бухгалтер должен оформить проводками выплату дивидендов, согласно действующего плана счетов.

| Дебет | Кредит | Операция |

| 84 | 75 | Произведено начисление дивидендов лицам, которые не работают в организации |

| 84 | 70 | Произведено начисление дивидендов работникам компании |

| 75 | 68 | Произведено удержание налога из дивидендов у лиц, не работающих в компании |

| 70 | 68 | Произведено удержание налога из дивидендов у работников компании |

| 75 | 50, 51 | Произведена выплата дивидендов лицам, которые не работают в организации |

| 70 | 50, 51 | Произведена выплата дивидендов работникам компании |

| 68 | 51 | Выполнена оплата налога НДФЛ с дивидендов |

| 75 | 84 | Списаны на нераспределенную прибыль невыплаченные дивиденды лицам, не являющимся работниками |

| 70 | 84 | Списаны на нераспределенную прибыль невыплаченные дивиденды, начисленные работникам компании |

Помогите нам в продвижении проекта, это просто: Оцените нашу статью и сделайте репост! (6 оценок, среднее: 4,67 из 5)

Порядок выплаты дивидендов учредителям в ООО в 2022 году

Выплата дивидендов в ООО в 2022 году подчиняется порядку, утвержденному законодательством РФ. О том как правильно определить сумму дивидендов, распределить их между участниками и показать в отчетности, пойдет речь в нашей статье.

Источник дивидендов ООО

Дивиденды (или же доходы от использования чистой прибыли) — доходы, получение которых доступно участникам ООО (п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). Соответственно, для выдачи такого дохода необходимо, прежде всего, наличие чистой прибыли. Она определяется по данным бухучета (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147).

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении отчетного периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

ВНИМАНИЕ! Минфин больше не требует переквалифицировать промежуточные дивиденды в безвозмездно полученное имущество, в случае, когда чистая прибыль по году оказалась меньше дивидендов, выплаченных за квартал, полугодие или 9 месяцев.

О том, в каких случаях бухотчетность ООО может иметь упрощенную форму, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий за 2022 год».

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2022 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Распределение дивидендов

При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Если участников несколько, распределение чаще всего будет пропорциональным доле вклада в УК. Величину дивидендов, приходящуюся на каждого, определяют умножением общей выделенной для распределения суммы на процент, отражающий долю участия.

Если распределение не будет соответствовать пропорции или алгоритму, установленному уставом, то в отношении выплат физлицам это может привести к спорам с внебюджетными фондами, в которые не производятся начисления на суммы законно выплаченных дивидендов. А суммы превышений будут сочтены обычным доходом, для которого эти начисления обязательны.

На что обратить внимание при распределении чистой прибыли предприятия, читайте в статье «Какой порядок распределения чистой прибыли (нюансы)?».

Порядок выплаты дивидендов

Как и ранее, фактическую выплату дивидендов в 2022 году осуществляют с удержанием налога. Их применяют независимо от года, за который происходит начисление, к платежам, произведенным в 2022 году:

- НДФЛ у физлиц — 13% (п. 1 ст. 224 НК РФ) для граждан РФ и 15% (п. 3 ст. 224 НК РФ) для нерезидентов, а также при превышении порога в 5 000 000 руб.выплаченных дивидендов в отчетном году;

- налога на прибыль у юрлиц — 13% (подп. 2 п. 3 ст. 284 НК РФ) для российских фирм и 15% (подп. 3 п. 3 ст. 284 НК РФ) для иностранных юрлиц.

Если ООО, выдающее дивиденды, является также и их получателем, то для дивидендов, выплачиваемых после 31.12.2022 установлен новый порядок зачета налога на прибыль в счет НДФЛ (п.3.1 ст. 214 НК РФ).

Чтобы рассчитать НДФЛ к уплате, воспользуйтесь формулой:

∑НП – сумма налога на прибыль, удержанного с дивидендов, полученных российской организацией, которая рассчитывается пропорционально доле участия физлица в этой организации. Определить показатель ∑НП можно по формуле:

Чтобы определить базу для суммы налога к зачету, нужно выбрать наименьшую величину из двух баз:

- сумма дивидендов, начисленная физлицу-получателю;

- часть суммы полученных дивидендов, которая приходится на физлицо-получателя дивидендов, рассчитываемая по формуле:

ПРИМЕР от КонсультантПлюс:

ООО приняло решение о распределении прибыли в размере 2 500 000 руб. следующим участникам общества:

– физическому лицу, которое является резидентом РФ, – в размере 500 000 руб.;

– российской организации – в размере 2 000 000 руб.

Другая организация, в которой участвует ООО, начислила ему дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты в сумме 130 000 руб. Размер дивидендов, полученных ООО, составил 870 000 руб. (1 000 000 руб. – 130 000 руб.). Других дивидендов в отчетном году ООО не получало. Ранее полученные дивиденды были учтены при определении сумм налога, подлежащих удержанию из доходов участников, в прошлых периодах.

НДФЛ с дивидендов физического лица был рассчитан следующим образом. Читайте продолжение примера, получив пробный демо-доступ к системе К+. Это бесплатно.

Подробнее о расчете налога с дивидендов читайте в статьях:

Оплату налогов осуществляют не позднее 1-го рабочего дня, следующего за днем выплаты, независимо от того, кому платятся дивиденды:

- физлицу (НДФЛ) — п. 6 ст. 226 НК РФ;

- юрлицу (налог на прибыль) — п. 4 ст. 287 НК РФ.

Налоговые аспекты, а также бухучет при выплате дивидендов, подробно рассмотрели эксперты К+. Вы можете получить бесплатный пробный доступ к системе и перейти к Путеводителю.

Если дивиденды не получены участником в установленный решением срок, то он может обратиться за ними в течение 3 лет (или 5 лет, если оговорка по этому сроку есть в уставе) с даты завершения 60-дневного срока, отведенного на оплату (п. 4 ст. 28 закона № 14-ФЗ). По прошествии срока, установленного для обращения, требования о выплате не исполняют, а сумму неистребованных дивидендов возвращают в состав прибыли.

Отчетность при дивидендах

Выплату дивидендов в ООО сопровождает представление отчетности:

1) по НДФЛ — в виде расчета 6-НДФЛ, подаваемого в ИФНС ежеквартально не позже последнего дня месяца, идущего за отчетным кварталом, и (по году) до 1 марта года, наступающего за отчетным, годовой расчет с налогового периода 2022 года включает справки о доходах (бывшие 2-НДФЛ);

Подробнее о внесении данных по дивидендам в форму 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

2) по прибыли — в виде декларации, в которую кроме титульного листа входят подраздел 1.3 раздела 1 и лист 03, сдаваемой в ИФНС в сроки, установленные для такой отчетности: промежуточной — до 28 числа месяца, идущего за отчетным периодом, окончательной (по году) — до 28 марта последующего года.

Подробности налоговой отчетности при выплате дивидентов изложены в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и следуйте рекомендациям экспертов.

Итоги

Порядок выплаты дивидендов учредителям в 2022 году не изменился. До принятия решения о выплате дивидендов необходимо проверить, не нарушаются ли ограничения, при которых выплата невозможна. Налогообложение операций по выплате дивидендов зависит от формы их выплаты, срока владения долей в уставном капитале, того, получало ли ООО дивиденды от других компаний, и того, кем является получатель дивидендов — российской или иностранной организацией / физическим лицом. Значительные изменения с 2022 года приняты в части расчета НДФЛ. Во-первых при выплате дивидендов свыше 5 млн.руб. применяется ставка 15%. Во-вторых утвержден новый порядок зачета налога на прибыль в счет НДФЛ, удерживаемого из дивидендов.

- Федеральный закон от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью”

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Начисляем дивиденды в «1С» с учетом законодательных поправок 2022

Материалы газеты «Прогрессивный бухгалтер», декабрь 2022 г.

В статье рассмотрим, как отразить начисление и выплату дивидендов в программе «1С:Зарплата и управление персоналом» (ред. 3.1). Также – особенности расчета НДФЛ с дивидендов с учетом изменения НК в 2022 году.

Порядок расчета и уплаты НДФЛ с дивидендов в 2022 году

В 2022 г. в России ввели прогрессивную шкалу НДФЛ. Теперь ставка налога может принимать такие значения:

13% – если доход физлица не превышает 5 млн руб., при условии, что получатель дивидендов – резидент РФ.

15% – если доход физлица – налогового резидента РФ свыше 5 млн руб.

15% – для нерезидентов РФ.

Статус налогоплательщиков определяем на дату выплаты дивидендов.

Налоговая база для исчисления НДФЛ с дивидендов – совокупность всех доходов в качестве дивидендов, полученная физлицом за текущий год (письмо ФНС России от 22.06.2022 № БС-4-11/8724).

Так, если у «физика» за период были иные доходы, например, зарплата, премия, доходы в натуральной форме, для определения базы для исчисления НДФЛ с дивидендов они не учитываются.

НДФЛ с дивидендов считаем нарастающим итогом. Удерживаем налог – при их выплате.

Крайний срок перечисления НДФЛ с дивидендов зависит от организационно-правовой формы предприятия:

АО перечисляют налог не позднее одного месяца с даты выплаты дивидендов.

ООО – сразу в день выплаты дивидендов или максимум на следующий рабочий день.

Далее рассмотрим работу с дивидендами в программе «1С:Зарплата и управление персоналом 8» (ред. 3.1).

Начисляем дивиденды учредителю – не сотруднику

Если учредитель не является сотрудником предприятия, начисляем дивиденды в программе «1С:Бухгалтерия предприятия» (ред. 3) документом «Операции, введенные вручную» (Раздел «Операции»).

В открывшемся документе в дебете укажите счет 84.01 «Прибыль, подлежащая распределению». В кредите – 75.02 «Расчеты по выплате доходов». Чтобы программа отнесла дивиденды на конкретного учредителя, выберите его при заполнении субконто счета 75.02.

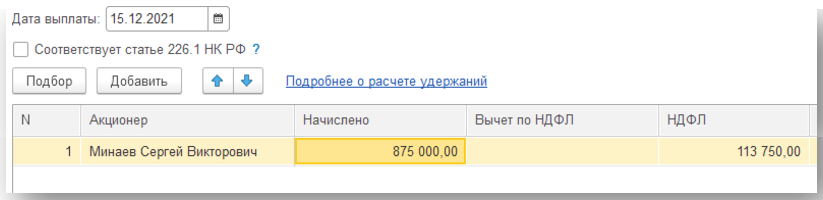

Так как организация выступает налоговым агентом, у нее возникает обязанность исчислить, удержать и перечислить налог с полученного учредителем дохода. Для этого в программе «1С:Зарплата и управление персоналом» сформируйте документ «Дивиденды» (раздел «Зарплата»).

В поле «Месяц» укажите тот период, в который должны попасть суммы НДФЛ в бухгалтерском учете.

В поле «Дата выплаты» проставьте дату выплаты дивидендов учредителю – именно она будет являться датой исчисления и удержания НДФЛ. Дату вводите отдельной графой, которая находится в правой части шапки документа.

В табличной части укажите учредителя организации и начисленную ему сумму дивидендов. Графа «НДФЛ» рассчитается автоматически с учетом предыдущих доходов физлица за год, если такие имели место быть.

Графу «Налог по 15% с превышения» программа заполнит автоматически суммой НДФЛ с дохода, превышающего 5 млн руб.

Выплату дивидендов учредителю, который не является сотрудником организации, проводим в бухгалтерской программе. В свою очередь проводки по исчисленному НДФЛ будут автоматически перенесены из программы «1С:Зарплата и управление персоналом 8» в «1С:Бухгалтерия предприятия 8» с помощью документа «Отражение зарплаты в бухучете», но при условии, что между конфигурациями настроили синхронизацию.

Начисляем дивиденды учредителю – сотруднику

Чтобы начислить дивиденды учредителю-сотруднику, как и в предыдущем примере формируем документ «Операции, введенные вручную». Но другим будет содержание бухгалтерской операции. В дебете проставьте счет 84.01 «Прибыль, подлежащая распределению», в кредите – 70 «Расчеты с персоналом по оплате труда».

Далее перейдите в программу «1С:Зарплата и управление персоналом» и сформируйте документ «Дивиденды» в Разделе «Зарплата». Заполняйте его по такому же принципу, как если бы учредитель не был сотрудником предприятия.

Платим дивиденды учредителю

Не важно, является учредитель сотрудником предприятия или нет, выплату дивидендов всегда проводим в программе «1С:Бухгалтерия предприятия».

Если суммы выдаете наличными, сформируйте документ «Выдача наличных» (раздел «Банк и касса» – «Кассовые документы»). При переводе на личные счета учредителей используйте банковскую выписку с видом операции «Прочее списание». Чтобы сформировать ее, перейдите в Раздел «Банк и касса» – «Банковские выписки» – «Списание».

Если все сделали верно, появится дополнительное поле «Счет дебета». Проставьте здесь счет, который корреспондирует со счетом 84.01 «Прибыль, подлежащая распределению» при начислении дивидендов (в документе «Операции, введенные вручную»). Возможные варианты:

счет 75.02 «Расчеты по выплате доходов», при условии, что учредитель не является сотрудником предприятия;

счет 70 «Расчеты с персоналом по оплате труда», когда учредитель – параллельно сотрудник организации.

Итог проведения кассового / банковского документа – расчеты с учредителями по дивидендам в бухгалтерском учете закроются в ноль.

Порядок выплаты дивидендов учредителям ООО в 2022 году

Выплата дивидендов в ООО в 2022 году происходит в строго установленном порядке, регулируемом законодательством. Несмотря на то, что учредители — это собственники компании, они не могут тратить прибыль на свое усмотрение, т.к любые расходы должны быть обоснованы и подтверждены соответствующими документами. В статье мы расскажем: обязательно ли выплачивать дивиденды, как правильно оформить выплату дивидендов, как часто можно выплачивать дивиденды, познакомим с источником, правовой базой с наглядными примерами и образцами рабочих документов.

- Как начисляются и выплачиваются дивиденды в ООО

- Источник дивидендов

- Правовая база

- Как часто можно выплачивать дивиденды в ООО

- Распределение дивидендов

- Условия выплаты дивидендов

- Порядок выплаты дивидендов: документальное оформление и отчетность

- Выплата дивидендов единственному учредителю ООО в 2019 году

- Дивиденды при ликвидации ООО

Как начисляются и выплачиваются дивиденды в ООО

Дивиденды — доход, полученный учредителями при распределении прибыли после уплаты налогов. Обеспечение доходами участников обществ с ограниченной ответственностью — основная задача выплаты дивидендов.

Размер дивидендов может быть дополнительным показателем для инвесторов, т.к это косвенный показатель успешности предприятия.

Подробнее о дивидендах мы рассказываем в этом видео:

К дивидендам не относятся:

- Выкуп доли учредителя организации.

- Выплаты при ликвидации компании, если они равны той сумме, которая была внесена в уставный капитал.

- Платеж, который перечисляет некоммерческая организация на осуществление деятельности в соответствии с Уставом.

Учредители сами принимают решение, выплачивать или нет дивиденды. Возможны такие варианты:

- У предприятия нет прибыли, поэтому дивиденды не выплачиваются.

- Компания получила незначительную прибыль. В этой ситуации целесообразнее отказаться от дивидендов и использовать прибыль для развития.

- У организации есть прибыль и ресурсы, дивиденды платятся.

- У компании есть прибыль, которую стоило бы направить на развитие. Но руководство хочет показать привлекательную отчетность, поэтому дивиденды выплачиваются.

Если собственники решили распределить прибыль, инициируется процедура выплаты дивидендов учредителям ООО.

Далее рассмотрим подробнее источник дивидендов, какими нормативными актами регулируется выплата, условия и порядок выплат, периодичность распределения, документальное оформление и другие нюансы, связанные с начислением.

Оформим вывод дивидендов.

Стоимость услуги от 1666 рублей.Источник дивидендов

Источник выплаты дивидендов — чистая прибыль организации. Это прибыль, оставшаяся после уплаты всех налогов: для режима ОСНО – налога на прибыль, для режима УСН – единого упрощенного налога, для ЕНВД – единого налога на вмененный доход.

Основанием для расчета чистой прибыли (далее ЧП) считаются данные, указанные в бухгалтерской отчетности. За основу берется строка баланса (1370) с указанием нераспределенный прибыли или непокрытого убытка. Эта строка учитывает не только прибыль за последний период, но и нераспределенную прибыль прошлых лет.

В отчете о финансовых результатах (форма 2) в строке 2400 содержатся данные для расчета ЧП за период:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2340 – стр. 2350 – стр. 2410

Если у предприятия показан убыток, то пока он не будет перекрыт прибылью, полученной в последующие периоды, дивиденды выплачивать не из чего.

Если при расчете прибыли были допущены ошибки, главный бухгалтер вносит изменения и исправляет показатели отчетности:

- Если ЧП занижена, то после изменений в бухгалтерском балансе и отчетности появится дополнительная чистая прибыль, которую учредители могут распределить по своему решению.

- Если размер ЧП завышен и дивиденды уже выплачены, то после исправления ошибок показатель будет занижен. Это значит, что в следующем периоде размер ЧП будет меньше и учредители получат дивиденды в меньшем объеме.

Правовая база

Порядок выплаты дивидендов регламентируется нормативными актами в таблице ниже.

Нормативный акт Что регулирует Налоговый Кодекс РФ Расчет налогов ФЗ № 14 от 23.04.2018 Периодичность, пропорциональность,

сроки выплаты дивидендовФЗ № 409 от 28.12.2010 Дополняет ФЗ № 14 в части сроков выплаты

дивидендов, если учредитель не

воспользовался своим правом, а также

дополняет порядок и сроки выплаты

дивидендовФЗ № 424 от 27.11.2018 Доходы при выходе учредителя из компании

как дивиденды, которые облагаются налогом.ПБУ 7/98 Отражение дивидендов в бухгалтерском

учете.Письма Минфина (N 03-03-06/1/133 от 20.03.2012,

N 03-03-06/1/235 от 06.04.2010)Сроки уплаты налогов, возможность

выплатить дивиденды за счет нераспределенной прибылиТаблица 1 Нормативная база, регламентирующая порядок выплаты дивидендов

Как часто можно выплачивать дивиденды в ООО

Федеральный Закон № 14 допускает выплату дивидендов:

- Раз в квартал.

- Раз в полгода.

- Раз в год.

Но сроки выплат дивидендов определяют собственники.

Согласно ст.28 ФЗ №14 учредитель должен получить дивиденды в течение срока, определенного уставом. Этот срок не должен превышать 60 дней от даты принятия решения о распределении прибыли.

Распределение дивидендов

Если в ООО один учредитель, проблем с распределением не возникает. Собственник получает всю выделенную сумму.

Если участников несколько, распределение будет пропорциональным доле вклада в уставный капитал (см. формулу расчета ниже)

Дву = СЧП * ПДУ, где

Дву — дивиденды, причитающиеся участнику (акционеру) при пропорциональном распределении прибыли

СЧП — Сумма чистой прибыли, направленная на выплату дивидендов

ПДУ — Процентная доля участника в уставном капиталеПри распределении прибыли ООО учитывайте спорные моменты с контролирующими органами. Они возникают, если дивиденды выплачены без учета доли участника, даже если в уставе прописан этот нюанс. Суды трактуют такие споры в пользу налоговой.

Условия выплаты дивидендов

Выплата дивидендов категорически запрещена в таких случаях:

- с выплачиваемой суммы не были рассчитаны и удержаны налоги;

- получатель дивидендов не является учредителем предприятия, а уплаченный им взнос был возвращен ранее.

Нельзя выплачивать дивиденды учредителям наличными из кассы предприятия, если по документам эти деньги не являются чистой прибылью. Часто бухгалтер так поступает на основании устного приказа директора.

Правила выплаты дивидендов регулируются Федеральным законом ФЗ № 14.

Ограничения для перечисления дивидендов

Чистые активы рассчитываются по формуле:

Пример. Уставный капитал ООО «Зималетто» — 120 тыс.руб. Чистая прибыль по итогам года составила 90 тыс. руб. Активы компании составили 1 080 тыс. руб. Пассивы — 1020 тыс. руб.

Чистые активы организации составят 60 тыс. руб. (1080 тыс. руб. – 1020 тыс.руб.) Эта сумма меньше уставного капитала (далее УК). Следовательно, нельзя выделить 90 тыс. руб. чистой прибыли на дивиденды, ведь тогда чистые активы станут меньше уставного капитала.

На дивиденды можно направить не более 30 тыс. руб. Тогда чистые активы будут равны уставному капиталу 120 тыс.руб. ((1080-1020)+ (90-30)

Если чистые активы меньше УК, компания обязана его уменьшить до размера чистых активов.

Некоторые организации имеют минимально допустимый размер УК 10 тыс.руб. В этой ситуации возникает противоречие, потому что уменьшать его уже нельзя.

Если предприятие допускает такую ситуацию, ему грозит ликвидация.

Если ООО находится на грани банкротства, выплата дивидендов считается незаконной.

Теоретически выплату дивидендов можно считать действием, которое направлено на причинение вреда кредиторам, даже если по данным отчетности компания платежеспособна.

Рассмотрим ситуацию на примере реального дела № А50-20231/2013.

Исходные данные: конкурсный управляющий заявил об оспаривании выплаты дивидендов, потому что за 1,5 года до подачи ответчику заявления о банкротстве учредителям выплатили дивиденды.

Суд первой инстанции не удовлетворил требования управляющего, т.к на момент выплаты дивидендов компания была платежеспособной.

Основания решения суда:

- солидная сумма на расчетном счете,

- данные баланса, в котором активы превышали кредиторскую задолженность.

Но апелляция отменила решение суда первой инстанции, т.к на момент выплаты дивидендов 1 и 2 квартал ответчика закрыты с убытками. Кроме того, после выплаты дивидендов ответчик перестал выплачивать деньги по договору. Эти обстоятельства указывали на то, что выплата дивидендов учредителям была с целью причинить имущественный вред кредитору. Суд постановил вернуть деньги в компанию, а Верховный суд отказался передавать жалобу в соответствующую коллегию.

Читайте также о порядке формирования и уплаты уставного капитала здесь.

При выплате дивидендов нужно обязательно проконтролировать, чтобы компания рассчиталась с выбывшими учредителями. Поэтому приоритетная задача ООО — выплатить долю бывшим участникам.

ВАЖНО: С 1 января 2019 года, доходы учредителя при выходе из компании считаются дивидендами и подлежат налогообложению. Такие поправки внесены в Налоговый Кодекс Федеральным законом №424 от 27.11.2018.

Налог на дивиденды в 2022 году

Общество с ограниченной ответственностью – это коммерческая структура, созданная для получения прибыли. Получить свою часть дохода от бизнеса участники ООО могут только после принятия решения о распределении прибыли и удержания налога. Какой установлен налог на дивиденды в 2022 году? Ставка налога на дивиденды в 2022 году зависит от того, к какой категории относится участник (физическое или юридическое лицо), и ещё от нескольких важных критериев, которые мы рассмотрим дальше.

Налог на дивиденды для физических лиц в 2022 году

Налогообложение дивидендов участников – физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2022 году составляет:

- 13% для физических лиц-резидентов (при доходе до 5 млн рублей в год);

- 15% для физических лиц-нерезидентов, а также для резидентов с дохода свыше 5 млн рублей в год.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом РФ. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2022 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются. В этом случае ООО обязано сообщить в инспекцию о невозможности удержать НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что ФНС и Минфин долгое время признавали такую передачу имущества реализацией, потому что при этом происходит смена собственника (например, письмо Минфина от 07.02.18 № 03-05-05-01/7294). А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма:

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

Судебная практика по этому вопросу сложилась противоречивой, однако в одном из последних определений (от 29.07.21 № 302-ЭС21-11699) Верховный суд признал, что реализации в этом случае нет, поэтому взимать дополнительный налог с ООО нельзя. Тем не менее, риск налоговых споров все равно существует.

Налог на дивиденды для юридических лиц в 2022 году

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2022 году производится по нормам, установленным статьей 284 НК РФ.

Ставка налога на дивиденды в 2022 году для организаций

Российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты.

15 процентов или другая ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения

Как видим, если российская организация имеет не менее 50% в уставном капитале другой российской компании, то налог на прибыль с полученных дивидендов не взимается (нулевая ставка). Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

Такими документами могут быть:

- договор купли-продажи или мены;

- решения о разделении, выделении или преобразовании;

- судебные решения;

- договор об учреждении;

- передаточные акты и др.

Налог на прибыль с дивидендов в 2022 году установлен и для юридических лиц, которые работают на специальных режимах (УСН или ЕСХН). В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях.

Таким образом, налог с дивидендов юридического лица 2022 года выплачивается в виде налога на прибыль (по ставкам, указанным в таблице), даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена.

Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды. Срок уплаты налога – не позднее дня, следующего за днем выплаты (статья 287 НК РФ).

Формула расчёта

Заканчивая рассмотрение вопроса, какими налогами облагаются дивиденды в 2022 году, приведем формулу расчёта из статьи 275 НК РФ. О ней необходимо знать, если дивиденды выплачивает компания, которая сама получила прибыль от участия в другой организации.

Н = К x Сн x (Д1 – Д2)

- Н – сумма налога к удержанию;

- К – отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемой прибыли;

- Сн – ставка налога;

- Д1 – общая сумма дивидендов, распределяемая в пользу всех получателей;

- Д2 – общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, если они не учитывались ранее при расчете дохода.

При этом в показатель Д2 не включают дивиденды, к которым применяется нулевая ставка налога на прибыль.

Эту формулу надо применять, рассчитывая налоги с дивидендов в 2022 году, которые выплачивают российским юрлицам и физическим лицам-резидентам РФ. Для остальных категорий участников ООО налог считают по правилам пункта 6 статьи 275 Налогового кодекса.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно