Формирование уставного капитала: проводки

СЧЕТ 80 “УСТАВНЫЙ КАПИТАЛ”

Счет 80 “Уставный капитал” предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации. Сальдо по счету 80 “Уставный капитал” должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 “Уставный капитал” производятся при его формировании, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

Порядок формирования уставного капитала регулируется законодательством и учредительными документами. После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами (в сумме произведенной подписки на акции), отражается по кредиту счета 80 “Уставный капитал” в корреспонденции со счетом 75 “Расчеты с учредителями”. Фактическое поступление вкладов учредителей производится по кредиту счета 75 “Расчеты с учредителями” в корреспонденции со счетами по учету денежных средств и других ценностей.

В хозяйственных товариществах учет складочного (долевого) капитала ведется также на счете 80 “Уставный капитал”. Формирование его отражается по кредиту данного счета и дебету счета 75 “Расчеты с учредителями”. Внесенные вклады учитывают по дебету счетов соответствующего имущества и кредиту счета 75.

В качестве характерной особенности следует отметить, что величина складочного капитала, хотя и определяется учредительными документами, но может измениться и по существу не является фиксированной величиной. Любые изменения складочного капитала могут осуществляться только по решению учредителей после соответствующих изменений в учредительных документах. Поэтому в конце года сальдо по счету 99 “Прибыли и убытки” списывают на счет 80 “Уставный капитал” и распределяют между членами товарищества пропорционально их доле в складочном капитале.

Величина складочного капитала не изменяется, если участник полного товарищества передает с согласия его членов свою долю или часть доли в складочном капитале другому лицу, которое становится участником товарищества. В данном случае операции в синтетическом учете не проводятся.

По счету 80 “Уставный капитал” в производственных кооперативах предусмотрены субсчета:

80-1 – “Паевой фонд”;

80-2 – “Коллективный фонд (неделимый)”.

На субсчете 80-1 отражают информацию о вкладах участников (учредителей) организации в ее уставный капитал согласно учредительным документам. Записи производятся по кредиту этого субсчета после государственной регистрации организации как обязательства (согласно уставу) учредителей в корреспонденции с дебетом счета 75 “Расчеты с учредителями”. Увеличение паевого фонда может быть также за счет приема новых участников или увеличения доли учредителей за счет направления части прибыли или других источников.

Уменьшение паевого фонда происходит в случаях выбытия участника и возврата ему его доли материальными или денежными средствами, а также при покрытии в исключительных случаях убытка за счет уставного капитала (уменьшения вкладов участников).

Организации, образованные на базе реорганизованных колхозов и совхозов, учитывают на данном субсчете суммы индивидуальных паевых долей работников, определенные путем распределения основных средств и производственных запасов в установленном порядке. В дальнейшем результаты изменения “Паевого фонда” отражаются в описанном выше порядке.

На субсчете 80-2 “Коллективный фонд (неделимый)” учитывают часть основных, оборотных средств организации, не распределенную между членами коллектива на паевые доли. К ним относятся основные средства, построенные и приобретенные за счет непогашенных долгосрочных кредитов и бюджетных средств, и резервная часть производственных средств. Этот фонд может уменьшаться при зачислении его части в состав паевого фонда (при формировании новых участников или при его распределении существующим участникам). Увеличивается коллективный фонд при выбытии участников, когда их доля остается в организации.

Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организаций государством или муниципальными органами власти основных и оборотных средств.

При создании унитарного предприятия и наделении его имуществом, закрепленным за ним государственным органом или органом местного самоуправления, а также в случае пополнения оборотных средств в период его деятельности в бухгалтерском учете производятся записи по дебету счета 75, субсчет 1, и кредиту счета 80 “Уставный капитал”. При фактическом получении унитарным предприятием имущества и денежных средств от государственного или муниципального органа делаются записи по кредиту счета 75, субсчет 1, и дебету счетов по учету соответствующих видов имущества (01 “Основные средства”, 04 “Нематериальные активы”, 07 “Оборудование к установке”, 58 “Финансовые вложения” и т.п.) и денежных средств. Изъятие у предприятия государственным органом или органом местного самоуправления имущества или денежных средств отражается в бухгалтерском учете предприятия по дебету счета 75, субсчет 1, и кредиту счета 91 “Прочие доходы и расходы” и денежных средств. Одновременно на стоимость данного имущества дебетуется счет 91 в корреспонденции со счетами учета соответствующих видов имущества. Закрытие счетов отражается по кредиту счета 75, субсчет 1, и дебету счета 80.

В Обществах с ограниченной ответственностью формирование уставного капитала осуществляется в виде вкладов участников в имущество хозяйствующего общества. Вкладами могут быть денежные средства, ценные бумаги, другие вещи или имущественные права, а также иные права, имеющие денежную оценку. Вкладом не может быть объект интеллектуальной собственности (патент, объект авторского права и т.п.) и ноу-хау.

При внесении учредителями вкладов в уставный капитал Общества в бухгалтерском учете делается запись по дебету счета 75, субсчет 1, и кредиту счета 80 “Уставный капитал”. При получении Обществом имущества и денежных средств счет 75, субсчет 1, кредитуется и дебетуются счета соответствующих видов имущества (01 “Основные средства”, 10 “Материалы”, 58 “Финансовые вложения” и т.п.) и денежных средств. Если номинальная стоимость доли участника, оплачиваемая неденежным вкладом, составляет более 200 минимальных размеров оплаты труда, такой вклад оценивается независимым оценщиком. Если учредители формируют уставный капитал денежными средствами, то вносят при этом соответствующую сумму в банк или на депозитный счет, получая у нотариуса взамен документ, в котором должно однозначно быть указано назначение платежа.

Увеличение уставного капитала Общества возможно после внесения всеми участниками вкладов в полном объеме за счет имущества Общества и за счет дополнительных вкладов участников или за счет вкладов третьих лиц, если это не запрещено уставом. В бухгалтерском учете эти операции отражаются указанными выше записями.

Уменьшение уставного капитала может происходить путем уменьшения номинальной стоимости долей всех участников Общества в уставном капитале и погашения принадлежащих Обществу долей. При этом делаются бухгалтерские записи по дебету счета 80 “Уставный капитал” и кредиту счета 75, субсчет 1. Размер уменьшенного уставного капитала не может быть меньше установленного минимального размера – 100-кратной величины минимального размера оплаты труда, определенного на дату представления документов для государственной регистрации соответствующих изменений устава.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется “Вклады товарищей”. Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 “Расчетные счета”, 01 “Основные средства” и др.) и кредиту счета 80 “Вклады товарищей”. При возврате имущества товарищами при прекращении действия договора простого товарищества в бухгалтерском учете производятся обратные записи.

Формирование складочного капитала в товариществах отражают по кредиту счета 80 “Уставный капитал” и дебету счета 75 “Расчеты с учредителями”. Внесенные вклады учитывают по дебету счетов соответствующего имущества и кредиту счета 75. Величина уставного капитала определяется учредительными документами, но она не является фиксированной величиной и может изменяться. По окончании года является фиксированной величиной и может изменяться. По окончании года сальдо по счету 99 “Прибыли и убытки” списывают на счет 80 “Уставный капитал” и распределяют между членами товарищества пропорционально их доле в складочном капитале.

Формирование паевого фонда в кооперативах отражается по кредиту счета 80 “Уставный капитал” и дебету счетов учета денежных средств и другого внесенного в паевой фонд имущества, а также счета 84 “Нераспределенная прибыль (непокрытый убыток)”. Выбывшие члены кооператива имеют право на получение своего пая за счет паевого фонда. Операции по уменьшению паевого фонда отражаются по дебету счета 80 и кредиту счетов 84 “Нераспределенная прибыль (непокрытый убыток)” и расчетов с членами кооператива и др.

Аналитический учет по счету 80 “Уставный капитал” организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций. В акционерных обществах к счету 80 “Уставный капитал” могут быть открыты субсчета “Простые акции” и “Привилегированные акции”.

Аналитический учет складочного капитала строится по каждому товарищу по видам вкладов: по полным товарищам и вкладчикам (командистам).

Аналитический учет по счету 80 “Вклады товарищей” ведется по каждому договору простого товарищества и каждому участнику договора.

Особенности внесения уставного капитала на расчетный счет

Как работаем и отдыхаем в 2022 году ?

При регистрации ООО учредители обязаны сформировать уставный капитал – начальную сумму средств, необходимых для работы компании. Сделать это можно по закону разными способами, в том числе и имуществом, однако чаще всего УК вносится деньгами на расчетный счет. Кроме того, минимальный уставный размер капитала — 10 тыс. руб. — может вноситься исключительно в денежной форме (ГК РФ ст. 66.2, ФЗ-14 от 08/02/98 г. ст. 14).

Вопрос: Участником ООО вносится дополнительный вклад в уставный капитал общества для увеличения его размера наличными деньгами в кассу ООО. Обязательно ли вносить эти деньги на расчетный счет или можно выдать их под отчет на хозяйственные расходы сразу из кассы?

Посмотреть ответ

Как вносить уставный капитал

Максимальный размер УК, в отличие от минимума, законодательством не регламентируется. Учредители принимают решение о размере и способе внесения средств сверх минимального объема.

УК сверх нижнего лимита может вноситься и недвижимым имуществом, станками, оборудованием, транспортными средствами, НМА, ценными бумагами и другим имуществом, если учредители не ограничат своим решением определенные его виды. Однако на практике и внесение средств сверх минимума чаще всего происходит именно в виде денежных долей.

На начальном этапе это поможет компании без проблем и потери времени:

- вести расчеты с партнерами;

- выплачивать заработную плату сотрудникам и обязательные взносы в фонды;

- приобретать необходимые ТМЦ для начала работы;

- рекламировать компанию, нести представительские расходы;

- оплачивать иные необходимые расходы.

Учредители должны оплатить свою долю не позднее 4-х месяцев с момента создания компании, однако договором учредителей может устанавливаться и более ранний предельный срок. Для оплаты минимального размера УК и сумм сверх минимума ООО открывает расчетный банковский счет.

Как отражать операции с уставным капиталом ООО и АО в бухгалтерском учете?

Учредители могут оплатить долю внесением в кассу наличными (а затем внести на р/счет) либо непосредственно зачислением на расчетный счет.

Зачисление на расчетный счет можно сделать двумя путями:

- переводом со счета учредителя;

- внесением наличных через отделение банка.

В некоторых банках предлагается резервирование (бронирование) счета. До подписания договора с компанией открывается счет, доли можно оплачивать на него. После рассмотрения заявки банком и подписания договора этот счет приобретает статус расчетного. Согласно ФЗ №395-I от 02/12/90, счет открывается после прохождения процедуры госрегистрации в ФНС (ст. 5, п. 9, абз. 2).

В документах, подтверждающих оплату доли УК, обязательно должно быть указано назначение платежа: «оплата взноса в уставный капитал учредителем», «внесение доли в уставном капитале», иначе у учредителя могут возникнуть проблемы. В ст. 16 ФЗ-14 говорится о возможности ввести санкции (пени, штрафы) за неисполнение обязанности по оплате доли.

Письмом №ШТ-6-07/1045 от 13/12/05 ФНС уточняет: если деньги вносятся на расчетный счет, учредитель подтверждает оплату УК:

- банковской справкой о внесении средств, подписанной руководителем и главным бухгалтером учреждения;

- копиями платежных документов.

Для определенных видов деятельности ООО перечень еще более расширен и детализирован, сроки подачи сведений сокращены (Инструкция ЦБ №135-И от 02/04/10, гл. 7, касается МФО).

Кстати говоря! Наименьший размер УК не всегда равен сумме 10000 рублей. Повышенные размеры установлены законодательством для некоторых видов бизнеса: требующих лицензирования (в том числе алкоголь), ЧОПов, банков и др. Они закреплены рядом статей федерального законодательства по определенным видам деятельности.

Кому запрещено вносить средства в УК

В ряде случаев законодатель запрещает внесение средств в уставный капитал, в том числе и на расчетный счет. Так, военнослужащие не имеют права быть учредителями ООО (ФЗ-76 от 27/05/98, ст. 10-7). Запрещено учреждать российские СМИ иностранным компаниям, российским, имеющим иностранное участие, а при определенных схожих условиях и гражданам (Закон России 2124-1 от 27/12/91, ст. 19.1), следовательно, и вносить средства в УК они тоже не могут.

Если в ООО единственный участник, такая фирма не может учреждать еще одно ООО в качестве единственного участника (ФЗ-14, ст. 7-2). Попутно заметим, что и внесение средств УК в кассу иностранцем, нерезидентом тоже незаконно и рассматривается как нарушение правил ведения валютных операций.

Как отразить в учете

Для отражения операций, формирующих уставный капитал, используются стандартные проводки БУ:

- Дт 75/1 Кт 80 – зафиксирована задолженность учредителей по вкладам в уставный капитал. Аналитические сведения по сч. 75 формируются по каждому участнику отдельно.

- Дт 51 Кт 75/1 – внесение денег непосредственно на р/счет.

- Дт 50 Кт 75/1, Дт 51 Кт 50 – деньги внесены в кассу, а затем перечислены на р/счет.

Формирование УК происходит посредством первой проводки, и лишь затем в учете отражается его оплата, погашение задолженности.

Что касается налогового учета, то формирование УК не оказывает влияние на базу по налогу на прибыль и не облагается НДС. Такой вывод можно сделать из ст. 251-1 пп. 3 НК РФ п. 1 и из ст. 39-3 пп. 4. Налогооблагаемая база по прибыли не увеличивается на взносы УК, кроме того, эти суммы законодатель не признает реализацией, нельзя вести речь о начислении НДС.

Бухгалтерские проводки по взносам в уставный капитал

Взнос в уставный капитал – проводки по нему представлены в нашей статье – в обязательном порядке происходит в любой коммерческой организации. Рассмотрим этот вопрос с позиций создаваемого юрлица и создающего его учредителя.

Сформирован и объявлен уставный капитал – какая проводка необходима?

Коммерческие юрлица (ПАО, АО, ООО, хозтоварищества, ГУП, МУП) создаются с обязательным формированием в них уставного капитала (УК). Размер УК, доли участия в нём каждого из учредителей, сроки оплаты, форма взносов и оценка неденежных вкладов оговариваются в учредительном договоре.

УК является стартовой суммой средств, с которой юрлицо начинает свою деятельность. После окончания всех мероприятий по внесению взносов в уставный капитал проводки начинаются с соответствующей записи, сделанной на дату его регистрации. Она должна отражать начисление полной суммы УК, предусмотренной уставом, в корреспонденции с задолженностью учредителей по вкладам в него: Дт 75 – Кт 80.

Аналитику на счете 80 (счете учета УК) организуют по:

- учредителям (участникам);

- стадиям формирования (в ПАО, АО и хозтовариществах);

- видам акций (в ПАО и АО).

Счет 75 — это счет расчетов с учредителями. Дебетовый остаток по его субсчету, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного УК.

В каком порядке оплачивается уставный капитал, детально разъяснили эксперты КонсультантПлюс. Если у вас ООО, вам поможет это Готовое решение. Если АО, вам в этот материал. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ на время. Это бесплатно.

Вклад в УК другой организации у ее учредителя

Коммерческое юрлицо может быть создано как физлицами, так и организациями. При этом среди тех и других могут присутствовать иностранцы.

Участвуя в создании юрлица, учредитель принимает на себя обязательства по оплате вклада в его УК, взамен приобретая право на часть или всё (в зависимости от доли участия) имущество этого юрлица и на получение доходов от участия в его деятельности. Здесь есть своя особенность: при осуществлении проводки уставный капитал должен быть отражен как у учредителя, так и у компании, получающей взнос.

На дату регистрации вновь созданной организации учредитель — юридическое лицо, зарегистрированный в РФ, в своем учете показывает задолженность по оговоренной в учредительном договоре величине вклада в УК, который для него является финансовым вложением: Дт 58 – Кт 76. Кредитовый остаток по субсчету счета 76, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного учредителем УК.

Законодательство допускает осуществление платежей в УК как деньгами, так и имуществом или имущественными правами. На дату внесения вклада (полной суммы или ее части) и у учредителя, и у учрежденного им юрлица погашается соответствующая часть имеющейся задолженности.

Уставный капитал – внесение средств на расчетный счет и в кассу

Наиболее простым способом внесения вклада является оплата его деньгами: на расчетный счет или в кассу. Для иностранных участников допустим платеж на валютный счет.

Проводки по взносу в уставный капитал денежными средствами будут следующими:

- у получателя платежа: Дт 50 (51, 52) – Кт 75;

- у российского учредителя: Дт 76 – Кт 50 (51).

Как определить размер уставного капитала, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Внесение вклада имуществом

Во вклад могут передаваться любые виды имущества и прав на него: ОС, НМА, МПЗ, ценные бумаги, задолженность по заемным средствам. Имущество, вносимое в УК, стороны передают по согласованной ими в учредительном договоре стоимости. По этой стоимости вклад и учитывается в бухучете. Для формирующегося таким путем взноса в уставный капитал проводки у получателя делаются по той стоимости, которая отражена у учредителя. Учредитель же, формируя величину внесенного в УК вклада, корректирует фактическую стоимость имущества до согласованной за счет прочих доходов и расходов стоимости (счет 91). Вне зависимости от стоимости учет полученного юрлицом имущества ведется в составе того же вида, к которому оно относилось у учредителя.

Если передаваемое имущество при приобретении облагалось НДС, и он был предъявлен бюджету, то учредитель восстанавливает налог либо в полной сумме, либо в пропорции к его остаточной стоимости (по амортизируемому имуществу). Восстановленный НДС входит в сумму вклада и указывается в передаточных документах. Передающая сторона платит его в бюджет, а получающая может принять в вычеты.

Формирующийся имуществом взнос в уставной капитал проводки сопровождают следующего характера:

- У получающей стороны:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) – Кт 75 — получено имущество;

Дт 19 – Кт 75 — принят к учету НДС по нему.

Дт 02 (05) – Кт 01 (04) — сформирована остаточная стоимость выбывающего амортизируемого имущества;

Дт 76 – Кт 01 (04, 10, 11, 21, 41, 58) — передано имущество;

Дт 76 – Кт 68 — восстановлен НДС по переданному имуществу;

Дт 76 – Кт 91 (или Дт 91 – Кт 76) — стоимость переданного имущества доведена до согласованной.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили взнос в УК имуществом. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Увеличение УК: взнос денежными средствами или имуществом

Законодательство допускает увеличение УК по решению его учредителей (участников), если соблюдены следующие условия:

- в ПАО или АО зарегистрирована дополнительная эмиссия или конвертация акций в СБРФР и ФНС;

- полностью оплачен не только первоначальный УК, но и та часть, на которую происходит увеличение.

Источниками увеличения УК могут быть:

- нераспределенная прибыль юрлица или его добавочный капитал — в этом случае дополнительных платежей от учредителей (участников) не потребуется;

- средства участников: одного, если его принимают дополнительно, единственного или нескольких, если они увеличивают долю своего участия, или всех, если увеличение доли происходит за счет пропорционального роста существующих долей или номинала акций.

Порядок учета начисления и уплаты дополнительных взносов в УК при его увеличении абсолютно совпадает с тем, который используют при создании юрлица. Суммы, форму и сроки уплаты учредители (участники) определяют в своем решении. Проводки по начислению обязательств делают на дату принятия решения об увеличении УК и на дату регистрации изменений в уставе, а проводки по уплате — на фактическую дату перечисления денежных средств или передачи имущества (имущественных прав).

Итоги

Учет операций по вкладу в УК и его увеличению в целом несложный. Достаточно трудоемким может оказаться оформление процесса передачи имущества во вклад у учредителя, если объем этого имущества будет значительным.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Здравствуйте!

Произошла реорганизация в форме присоединения ООО 1 к ООО 2, по договору присоединения уставный капитал ООО 2 остается без изменений (он не увеличится и не уменьшится на уставный капитал ООО1).

Как мне в программе списать уставный капитал ООО 1?

Здравствуйте! Подскажите пожалуйста как отразить проводками?

Организация, становится учредителем ООО и передает в качестве вклада в уставный капитал денежные средства в размере 300 000 рублей.

Организация продала патент по договорной стоимости 60 000 рублей. Первоначальная стоимость патента 55 000 рублей, начисленная амортизация – 22 000 рублей. Деньги получены.

1) Дт 58 Кт 76 – на сумму вклада, Дт 76 Кт 51 – 300 000 – на сумму платежа. Подробнее читайте здесь

2) Дт 62 Кт 91/1 – 60 000

Дт 05 Кт 04 – 22 000

Дт 91/2 Кт 04 – 33 000

Определяете прибыль/убыток от продажи

Мне нужно сделать Д/З помогите , Объявлен уставный капитал , Дебет ? Кредит? Примичание ? Помогите пж

На дату регистрации вновь созданной организации учредитель — юридическое лицо, зарегистрированный в РФ, в своем учете показывает задолженность по оговоренной в учредительном договоре величине вклада в УК, который для него является финансовым вложением: Дт 58 – Кт 76.

Подскажите, почему счет 76, а не 75?

Потому что счет 75 – это счет расчетов с учредителями. См. План счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н. Этот счет появится в Вашем учете по отношению к Вашему учредителю. А Вы для них учредителем не являетесь, поэтому в их учете по отношению к Вам счет 75 появиться никак не может, а появляется счет 76.

Скажите, пожалуйста, пока ФНС будет регистрировать дополнительный взнос в Уставный Капитал после его взноса на р/сч., как его учитывать в БУ? КОГДА в учете отразить доп. взнос в УК Дт 75 Кт 80 ? Спасибо!

Пока у Вас будет висеть задолженность по кредиту счета 75, поскольку при внесении денежных средств на расчётный счёт Вы должны были сделать проводку дт 51 кт 75. Как только получите выписку, сразу же сформируете проводку дт 75 кт 80

Добрый день! У меня такой вопрос. Учредитель купил фирму с уставным капиталом 30 тыс. руб. Решил увеличить уставный капитал до 700 тыс. руб. Внеся 670 тыс руб. Но по взносу капитал отражается как 670 тыс. Начальный уставный капитал был внесен пять лет назад. Какие можно использовать проводки?

Думаю, через счет 00. Но не забывайте, что новый размер уставного капитала должен быть утвержден уставом

А мне не поможете , содержание хоз,операции

1 Объявлен уставный капитал,

ДЕБЕТ?

Кредить?

Примичание?

Пж помогите

Да через 000, Но как закрыть его? По дебету висит. В уставе утвержден новый размер уставного капитала. Спасибо

У вас должна быть проводка дт 00 кт 80. Вы когда полностью все остатки введете у вас счет 00 должен закрыться.

Какими проводками отразить передачу уставного капитала от учредителя (физического лица) юридическому лицу

ОС было приобретено без НДС. При выбытии ОС (внесении его в УК вновь созданной организации)

надо начислять (восстанавливать) НДС?

Татьяна, деньги ТСЖ, в т.ч. уставный капитал, можно потратить только на нужды этого самого ТСЖ. Решить, куда потратить эти деньги, можно несколькими способами. Первый – это с помощью общего внеочередного собрания собственников с повесткой дня – вопрос о расходовании средств, если есть конкретные предложения, то они я являются повесткой дня. Например, есть предложение купить и установить общедомовые счетчики. Если все приняли единогласное решение, что счетчики действительно можно установить. Проведение собрания оформляется специальным протоколом и считается вопрос закрытым.

В практике управления товариществом собственников возникают такие ситуации, когда собрание невозможно провести, потому что не все собственники и даже не половина их может явиться на собрание. Внеочередные собрания – это всегда неожиданность для жильцов, и не все могут выделить для этого время. Проведение собраний собственников не всегда является единственным выходом. Чтобы их не проводить, можно воспользоваться другим методом. Он подразумевает, что необходимо проведение только одного собрания по вопросу распределения денежных средств, которое собирается в начале или конце года. На этом собрании жильцы должны утвердить и согласовать смету, согласно которой будет производиться расходовании полученных средств. Это годовая смета, в которой предусматриваются все доходы и расходы. Именно она и может позволить избежать необходимости созывать собрание каждый раз, когда возникает вопрос о распределении денежных средств. Учитывая все интересы собственников, выносятся на обсуждение все предложения по поводу того, на что следует потратить свободные суммы. Это может быть не только установка счетчиков, а и проведение капитального ремонта, установка системы видеонаблюдения или сдача дома под охрану, замена стояков или труб в подвале, замена окон или кровли. План расходования денежных средств должен составляться с учетом первоочередности работ, их степени важности для жильцов и их благополучия. Этот способ определения целевых нужд при расходовании денежных средств можно назвать универсальным, поскольку он не требует постоянного созыва собрания. В случае, если возникнут непредвиденные обстоятельства и появятся незапланированные, но крайне важные расходы, то можно будет созывать собрание собственников.

Взнос в уставный капитал: проводки

Взнос в уставный капитал — это средства, внесенные учредителями организации для осуществления хозяйственной деятельности. Уставный капитал (УК) может быть внесен в денежной форме, имуществом, правами пользования и представляет собой величину активов, которыми предприятие отвечает перед своими кредиторами, а также показывает долю каждого учредителя в общем имуществе.

При выходе из состава владельцев бизнеса учредитель возвращает долю, внесенную им в качестве инвестиции. Размер первоначальных инвестиций определяется участниками при создании компании и указывается в учредительных документах (договорах).

Учет ведется на счете 80 «Уставный капитал». По кредиту счета начисляется его увеличение, а по дебету — уменьшение. Вклад в уставный капитал проводки формирует по кредиту счета 75.01 и дебету счетов по учету внесенных активов.

Размер уставного капитала

Минимальный размер капитала устанавливается Гражданским кодексом и законами о хозяйственных обществах:

- для ООО — 10 000 рублей (п. 1 ст. 14 ФЗ № 14-ФЗ);

- для организаторов азартных игр через букмекерские конторы или тотализаторы — 600 млн рублей (п. 9 ст. 6 ФЗ № 244-ФЗ);

- для банков и кредитных организаций — от 90 млн до 1 млрд рублей (ст. 11 ФЗ № 395-1).

Минимальный размер уставного капитала ООО должно сохранять на протяжении всей своей деятельности. Если размер чистых активов окажется менее УК в течение более чем 2 налоговых периодов, общество должно либо уменьшить УК, а если это невозможно, то принять решение о ликвидации.

Внесение средств ООО происходит с соблюдением следующих правил:

- 10 000 рублей вносятся денежными средствами;

- все, что свыше минимального размера, можно вводить имуществом;

- имущество должно иметь оценку, если номинальная доля имущественного вклада превышает 20 000 рублей;

- срок внесения вкладов учредителями — не позднее 4 месяцев с даты государственной регистрации.

Формирование уставного капитала: проводки

Каждый учредитель вносит свою долю в срок, установленный в решении при учреждении, но не позднее 4 месяцев с даты регистрации ООО. Если основателей более одного, в бухгалтерском учете отражается задолженность каждого из них в размере его доли.

Пример

Соучредителями ООО с объявленным капиталом в размере 60 000 рублей являются три физических лица. Доли участников распределены так: 50 % УК принадлежит физлицу 1, 20 % — физлицу № 2 и 30 % — физлицу № 3.

В бухгалтерском учете проводки по формированию УК следующие:

- Дт 75.01 «Физлицо№1» Кт 80 в сумме 30 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 12 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 18 000 руб.

Таким образом, по кредиту счета 80 сформируется полная стоимость складочного капитала в размере 60 000 руб., а по дебету счета 75.01 будет отражена задолженность каждого из основателей.

Дата проводок должна быть следующим днем после даты регистрации ООО, содержание проводок такое: «Начислена задолженность учредителя в размере его доли».

Взнос в уставной капитал: проводки

В течение 4 месяцев с даты регистрации Общества учредители должны внести свои доли. 10 000 можно внести только деньгами, а суммы, превышающие минимальный размер УК, можно внести имуществом. Денежные средства вносят в кассу или на расчетный счет организации, если он уже открыт.

Взнос уставного капитала в кассу, проводки: Дт 50 Кт 75.01.

Взнос на расчетный счет: Дт 51 Кт 75.01 — при переводе с расчетного счета физлица или при внесении через отделение банка.

Взнос имуществом: Дт 01 (04, 10, 41, 58, 66, 76, 97) Кт 75.01 на сумму оценки имущества.

При формировании проводки «взнос в уставный капитал через кассу» следует учитывать кассовый лимит и денежные средства, превышающие величину лимита, которые можно внести на расчетный счет ООО.

В процессе хозяйственной деятельности величина УК может меняться по решению учредителей в большую или меньшую сторону.

Увеличение УК

Изменение величины складочного капитала в большую сторону может производиться как по решению учредителей, так и по требованиям законодательства.

Общество рассматривает вопрос и принимает решение об увеличении капитала в таких случаях:

- нехватка оборотных средств;

- прием новых участников;

- дополнительный выпуск акций (для акционерных обществ, АО);

- приобретение лицензий на виды деятельности, требующие большей величины УК.

Источником увеличения акционерного капитала будут либо собственное имущество ООО, либо взносы новых учредителей, либо дополнительные взносы уже имеющихся участников общества.

Увеличение уставного капитала, проводки:

За счет чистой прибыли

За счет вкладов новых участников ООО

За счет увеличения вкладов действующих участников О

Уменьшение УК

Изменение размера УК в меньшую сторону производится либо по решению собственников, либо по требованию законодательства. В обоих случаях эта операция оформляется решением общего собрания учредителей с последующим предоставлением документов в регистрирующий орган.

Законодательство требует уменьшения размера УК в случае:

- несвоевременной оплаты учредителями;

- если величина чистых активов ниже уставного капитала, то есть при убыточной деятельности.

При несвоевременной оплате части УК возникает бухгалтерская проводка Дт 80 Кт 81 «Собственные акции (доли)» на часть неоплаченного взноса учредителей. Дата проводки — следующий день после истечения 4-месячного срока с даты регистрации ООО.

При убыточной деятельности часть УК направляется на погашение убытка: Дт 80 Кт 84 «Нераспределенная прибыль». Дата проводки соответствует дате решения об уменьшении капитала до величины чистых активов.

Собственники принимают решение об уменьшении размера УК:

- при выходе участника из ООО и выплате его доли участия — Дт 80 Кт 75 «Расчеты по вкладам в уставный фонд»;

- при выкупе Обществом в собственность части долей капитала — Дт 81 «Собственные акции (доли)» Кт 75.01 «Расчеты по вкладам в уставный фонд» — с последующим аннулированием выкупленных долей — Дт 80 Кт 81 «Собственные акции (доли)»;

- при пропорциональном уменьшении доли участников или номинала акций. Возникшая разница может стать доходом Общества — Дт 80 Кт 91.01 «Прочие доходы» или выплачена участникам — Дт 80 Кт 75.01 «Расчеты по вкладам в уставный фонд».

Даты проводок по уменьшению капитала соответствуют дате записи регистрационных изменений.

Вклад в уставной капитал: проводки при взносе имущества

При создании хозяйствующего субъекта, а также при увеличении размера уставного капитала учредители в качестве вклада могут передавать принадлежащее им имущество. Если стоимость номинальной доли участника ООО, которую он оплачивает имуществом, превышает 20 000 рублей, то для оценки передачи привлекается независимый оценщик.

Счет 80 «Уставный капитал»: быстрый справочник

80 счет бухгалтерского учета — это односторонний, пассивный счет, на котором обобщается информация о состоянии и движении уставного капитала предприятия. По данному счету отражаются ключевые сведения для составления бухгалтерской отчетности.

На каком счете учитывается уставный капитал — активном или пассивном?

Уставный капитал хозяйствующего субъекта отражается на счете 80 в бухгалтерском учете. При необходимости к нему открываются субсчета. Счет 80 пассивный или активный? Рассматриваемый счет пассивный, так как уставный капитал — это один из источников формирования активов и одновременно обязательство организации перед учредителями, которое заключается в использовании средств уставного капитала в определенных экономических целях.

- величина начального сальдо (смотрится по кредитовой стороне, так как счет пассивный), которая образуется в момент регистрации компании;

- оборот по кредитовым проводкам (отражающим факт увеличения капитала);

- оборот по дебетовым проводкам (отражающим факт уменьшения капитала);

- величина конечного сальдо (ее также показывает кредит счета 80) по состоянию на конец года.

- сформирован;

- увеличен;

- уменьшен.

Проводки по счету 80: что показывают кредит и дебет?

1. Договоренность учредителей по формированию уставного капитала в определенном размере: Дт 75.1 Кт 80.

2. Фактическую оплату уставного капитала: Дт 51 (с использованием расчетного счета) Кт 75.1. Капитал может быть сформирован и за счет источников, не связанных с денежными средствами, например за счет оцененных в установленном порядке объектов основных средств (Дт 08 Кт 75.1), товаров (Дт 41 Кт 75.1), материалов (Дт 10 Кт 75.1).

3. Увеличение капитала:

- с применением добавочного капитала: Дт 83 Кт 80;

- с применением нераспределенной прибыли: Дт 84 Кт 80;

- за счет дивидендов: Дт 75.2 Кт 80;

- за счет резервного капитала: Дт 82 Кт 80;

- за счет дополнительного выпуска акций: Дт 75.1 Кт 80.

- по причине выхода некоторых собственников из бизнеса: Дт 80 Кт 75.1;

- по причине вывода из оборота акций предприятия: Дт 80 Кт 81;

- по причине необходимости доведения величины капитала до стоимости чистых активов: Дт 80 Кт 84.

- простыми акциями;

- привилегированными акциями.

- объявленным;

- подписным;

- оплаченным;

- изъятым (за счет выкупа собственных акций фирмой).

То, на каком счете учитывается уставный капитал, имеет значение при составлении бухгалтерской отчетности.

Где отражается уставный капитал в отчетности?

- При заполнении бухгалтерского баланса. Строка 1310 баланса соответствует величине уставного капитала.

- Заполнении отчета о движении капитала.

В поле 3100 отражаются данные за год, предшествующий тому, что был до отчетного. Например, если отчет за 2017 год, то показывается кредитовое сальдо на 31.12.2015.

В следующих полях отражаются данные за год, предшествующий отчетному:

1. Кредитовый оборот:

3210-3213 — увеличение капитала (сейчас и далее — только по счету бухгалтерского учета уставного капитала);

3214 — кредитовый оборот в рамках корреспонденций со счетом 75.1 (дополнительный выпуск акций);

3215 — кредитовый оборот со счетами 83 или 84;

3216 — сальдо по кредиту при реорганизации предприятия.

2. Дебетовый оборот:

3220–3223 — уменьшение капитала;

3224 — дебетовый оборот со счетами 75 или 84;

3225 — дебетовый оборот со счетом 81;

3226 — сальдо по кредиту при реорганизации предприятия.

Показатель по строке 3200 — сумма строк 3100 и 3210 минус показатель по строке 3220.

В нижеуказанных полях отражены данные за отчетный год:

1. Кредитовый оборот:

3310–3313 — увеличение капитала;

3314 — кредитовый оборот по счету 75.1;

3315 — кредитовый оборот по счетам 83 или 84;

3316 — сальдо по кредиту на счете присоединенной фирмы.

2. Дебетовый оборот:

3320 — уменьшение капитала;

3324 — дебетовый оборот со счетами 75 или 84;

3325 — дебетовый оборот со счетом 81;

3326 — сальдо по кредиту на счете выделенной фирмы.

Показатель по строке 3300 — сумма строк 3200 и 3310, уменьшенная на величину показателя по строке 3320.

Уставный капитал формируется на счете 80. По кредиту показывается его увеличение, по дебету — уменьшение. Обороты и сальдо по счету учитываются при расчете показателей для бухгалтерской отчетности.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Формирование уставного капитала в 1С 8.3 с проводками

Когда учредители регистрируют ООО, им необходимо внести уставной капитал. Это могут быть как денежные средства, так и имущество. Именно уставной капитал определяем минимальный размер имущества организации, гарантирующий интересы кредиторов.

В этой статье мы рассмотрим пошаговую инструкцию и проводки по формированию уставного капитала в 1С 8.3 и взнос через кассу/расчетный счет.

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

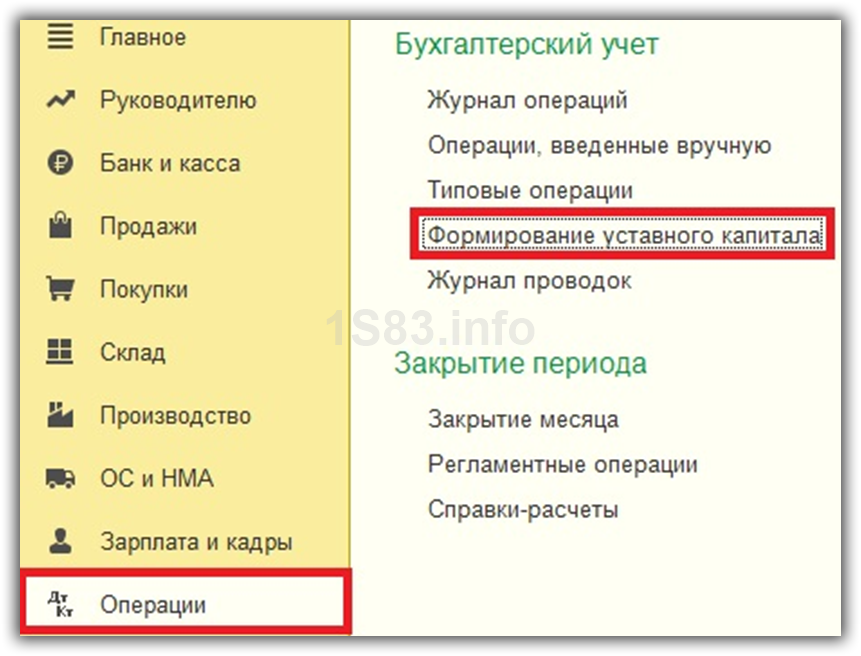

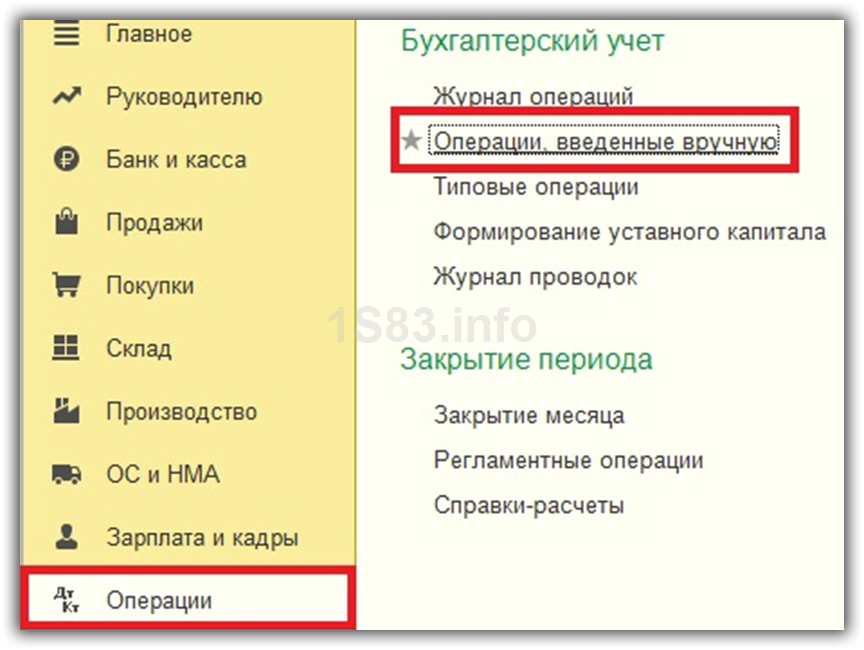

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Получите понятные самоучители по 1С бесплатно:

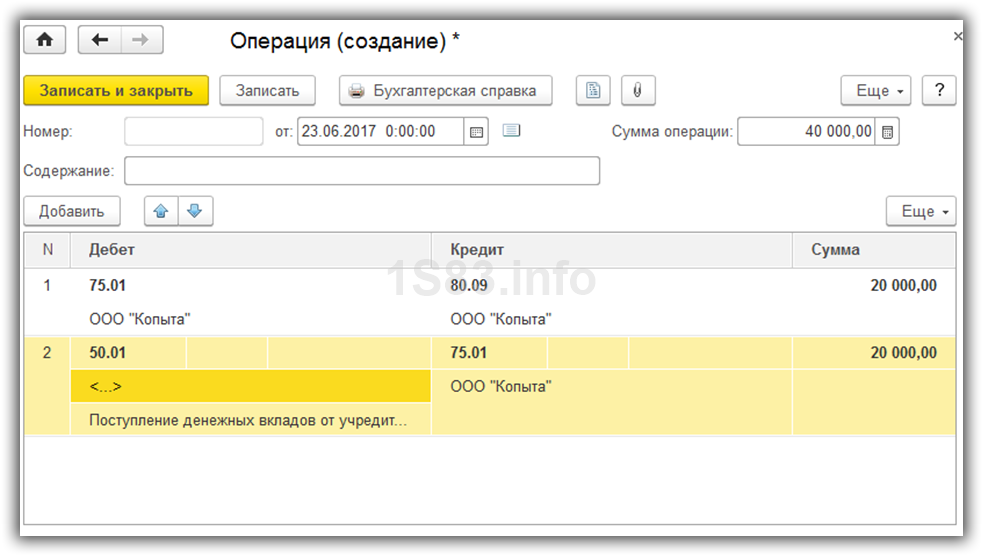

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей. В противном случае должен привлекаться оценщик со стороны.

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

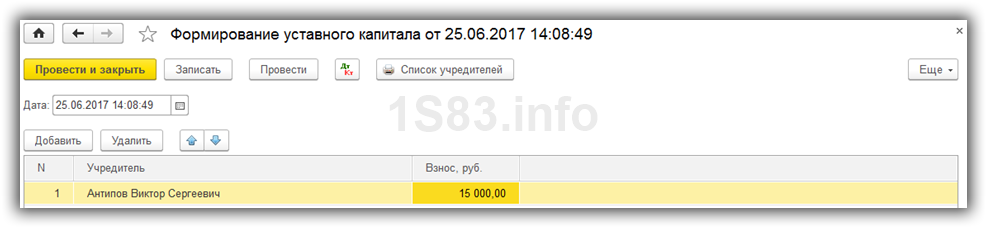

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

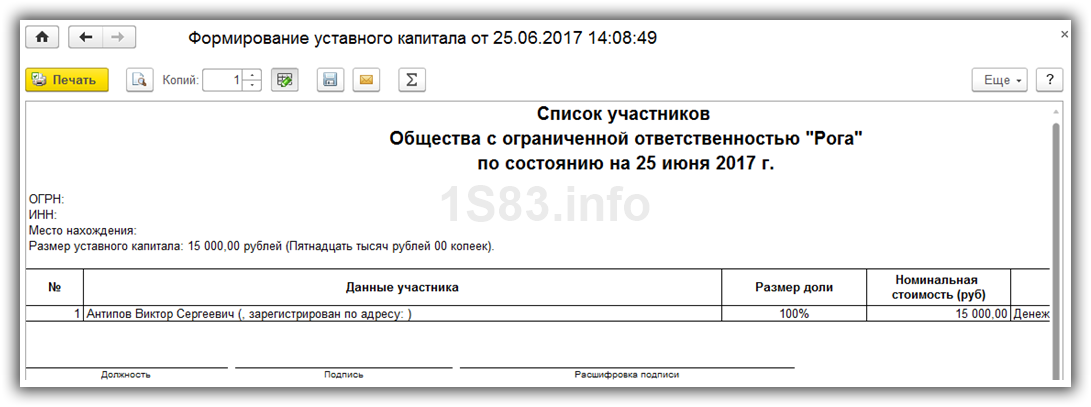

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

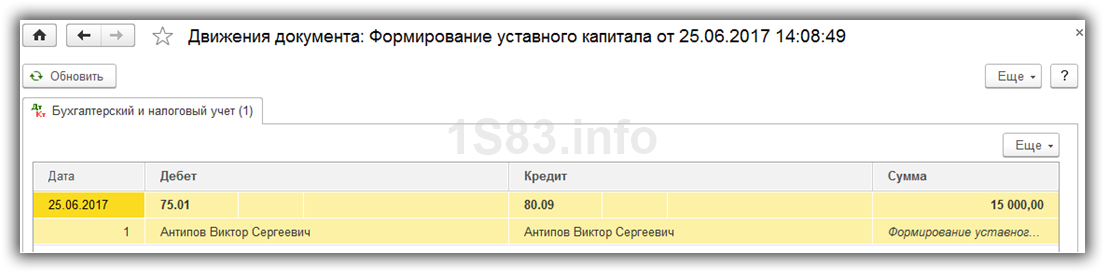

Теперь проведем документ и посмотрим, какие проводки он сформировал.

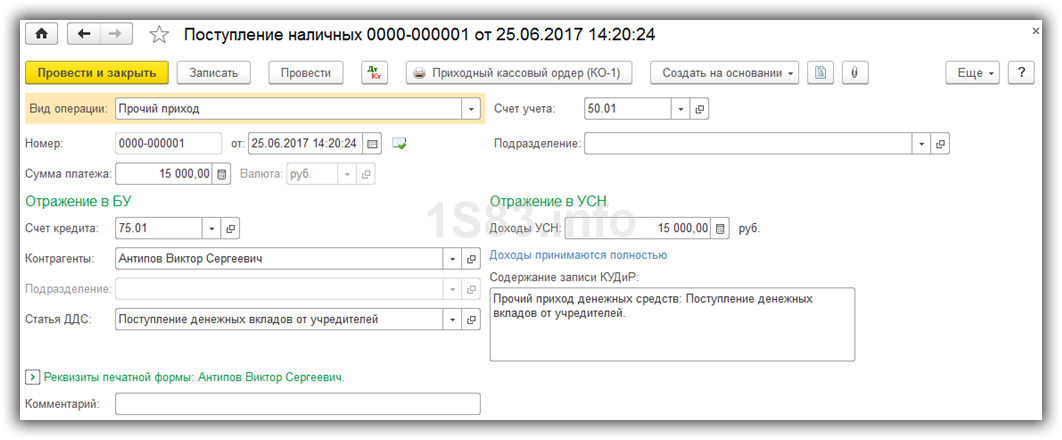

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.