Ключевая ставка ЦБ РФ в 2022 году

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работал в банке и МФО.

- Финансовый аналитик.

- Независимый эксперт. . .

Инструмент, регулирующий кредитно-денежную политику страны важен не только для своего непосредственного сегмента применения. Он используется в налогообложении, начислении пеней и т.д. Поэтому сервис Brobank.ru представил данные о том какая ключевая ставка ЦБ РФ в 2022 году действует на сегодня. Помимо этого, приведен график заседания Совета директоров по ее пересмотру. Ретроспективная информация в виде таблицы. Естественно, с постоянной актуализацией указанных данных.

- Уровень ключевой ставки ЦБ РФ на сегодня в 2022 году

- Ключевая ставка ЦБ РФ, таблица изменений (полная за все годы)

- С 2016 до 2022 года – таблица с изменениями

- С 2013 до 1 января 2016 года (таблица)

- График заседания Совета директоров ЦБ РФ по ключевой ставке в 2022 году

- На что влияет и как определяется ключевая ставка

- Прогноз по ключевой ставке на 2022 год

Уровень ключевой ставки ЦБ РФ на сегодня в 2022 году

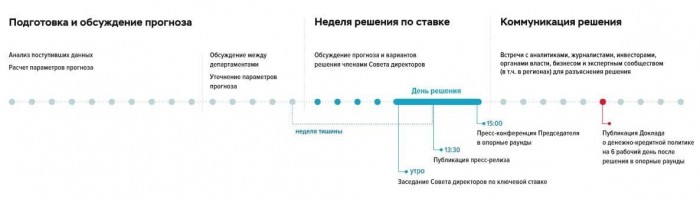

Решение об уровне рассматриваемого показателя принимает Совет директоров Центробанка. На профильном заседании. Их на 2022 год их запланировано восемь. Столько же, сколько было все восемь предшествующих лет. Стоит отметить, что лишь в 2014 году было 10 заседаний. Правда, два – внеплановых. Поэтому заранее можно прогнозировать только восемь.

Последнее заседание Совета директоров датируется 17 декабря прошлого года. На нем принято решение: ключевая ставка ЦБ РФ в 2022 году на сегодня будет находится на уровне 8,50%. Параметр был изменен – повышен на 1,0%. Этот уровень внедрен в действие с 20 декабря 2022 года.

Важно отметить, что низменный уровень параметра начинает действовать не сразу. То есть не в момент принятия соответствующего решению Советом директоров. Он внедряется в первый рабочий день после заседания. Почти всегда – в понедельник. Естественно, если речь не идет о внеочередных сборах и случаях. В текущем году все плановые заседания приходятся на пятницу.

Ключевая ставка ЦБ РФ, таблица изменений (полная за все годы)

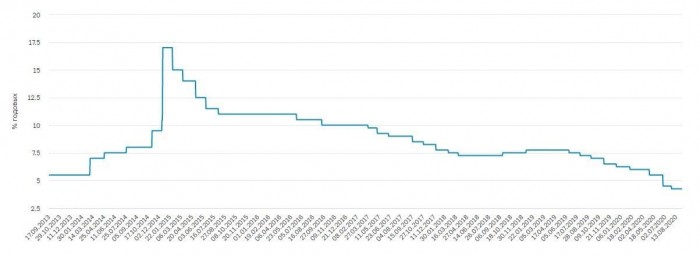

История параметра начинается с 2013 года. До первого дня 2016 он существовал отдельно от ставки рефинансирования. Лишь 1 января эти инструменты были уравнены. Что повысило значимость рассматриваемого. По этим датам и будут разделены списки с изменениями. Действующая на сегодня ключевая ставка ЦБ РФ в 2022 году выделена в отдельную таблицу. Она в дальнейшем и будет актуализироваться по мере принимаемых решений Советом директоров.

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 17.12.2022 года | 8,50 (текущий уровень) (увеличена на 1,0%) | 20.12.2022 года |

С 2016 до 2022 года – таблица с изменениями

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 17.12.2022 года | 8,50 (текущий уровень) (увеличена на 1,0%) | 20.12.2022 года |

| 22.10.2022 года | 7,50 (увеличена на 0,75%) | 25.10.2022 года |

| 10.09.2022 года | 6,75 (увеличена на 0,25%) | 13.09.2022 года |

| 23.07.2022 года | 6,50 (увеличена на 1,0%) | 26.07.2022 года |

| 11.06.2022 года | 5,50 (увеличена на 0,50%) | 15.06.2022 года |

| 23.04.2022 года | 5,00 (увеличена на 0,50%) | 26.04.2022 года |

| 19.03.2022 года | 4,50 (увеличена на 0,25%) | 22.03.2022 года |

| 24.07.2022 года | 4,25 (понижена на 0,25%) | 27.07.2022 года |

| 19.06.2022 года | 4,5 (понижена на 1,0%) | 22.06.2022 года |

| 24.04.2022 года | 5,5 (понижена на 0,50%) | 27.04.2022 года |

| 07.02.2022 года | 6,0 (понижена на 0,25%) | 10.02.2022 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

С 2013 до 1 января 2016 года (таблица)

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

| 15.06.2015 года | 11,50 (понижена на 1,0%) | 16.06.2015 года |

| 30.04.2015 года | 12,5 (понижена на 1,5%) | 05.05.2015 года |

| 13.03.2015 года | 14,0 (понижена на 1,0%) | 16.03.2015 года |

| 30.01.2015 года | 15,0 (понижена на 2,0%) | 02.02.2015 года |

| 16.12.2014 года | 17,0 (увеличена на 6,5%) | 16.12.2014 года |

| 11.12.2014 года | 10,5 (увеличена на 1,0%) | 12.12.2014 года |

| 05.11.2014 года | 9,5 (увеличена на 1,5%) | 05.11.2014 года |

| 25.07.2014 года | 8,0 (увеличена на 0,50%) | 28.07.2014 года |

| 25.04.2014 года | 7,5 (увеличена на 0,50%) | 28.04.2014 года |

| 03.03.2014 года | 7,0 (увеличена на 1,5%) | 03.03.2014 года |

| 13.09.2013 года | 5,5 | 13.09.2013 года |

График заседания Совета директоров ЦБ РФ по ключевой ставке в 2022 году

Как и во все предшествующие годы, запланировано восемь собраний. Сразу можно отметить, что только 2014 год стал исключением по фактическом их числу. Тогда было проведено две внеплановых встречи – 3 марта и 15 декабря. После этого все заседания ЦБ РФ по ключевой ставке проводились согласно графику – в течение семи лет.

| Дата | Примечание |

| 11 февраля 2022 года | Ближайшее заседание |

| 18 марта 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 29 апреля 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 10 июня 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 22 июля 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 16 сентября 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 28 октября 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 16 декабря 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

Ознакомиться с тем, какая ключевая ставка ЦБ РФ в 2022 году внедряется после каждого заседания Совета директоров можно сайте регулятора. Либо ознакомившись с пресс-релизом, публикуемым в блоке новостей. Либо из пресс-конференции Председателя Банка России.

Стоит отметить, что конференция проводится после каждого собрания. Транслируется на сайте регулятора. Начинается, зачастую, спустя полтора часа после принятого решения. Преимущество – детальные разъяснения причин принятия того или иного решения Советом директоров.

На что влияет и как определяется ключевая ставка

Прямое влияние рассматриваемого параметра для простых потребителей наблюдается в банковских услугах. Например, проценты по кредитам или доходность вкладов напрямую зависят от уровня ключевой ставки ЦБ РФ на тот или иной момент. Займы не будут стоит дешевле, если речь идет об общедоступных программах, а не государственных.

Связано это с тем, что рассматриваемый параметр определяет стоимость средств для банков. Точнее – процент по кредитам, которые ими оформляются у регулятора. С надбавочным коэффициентом. Соответственно, кредитная организация может финансировать, например, физлицо только с большей переплатой. Чтобы не только окупить полученный займ, но и получить прибыль.

Если рассматривать привлечение средств от клиентов, то доходность депозитов в лучшем случае будет сопоставима с ключевой ставкой ЦБ РФ. Лишь в редких случаях превышая рассматриваемый параметр. В противном случае теряется смысл использовать деньги физлиц и бизнеса. Ведь в таком случае гораздо выгоднее взять взаймы у регулятора.

Что касается определения уровня ключевой ставки, то это выполняется Советом директоров Банка России. Опирается решение на четыре основных финансовых направления:

- Динамика инфляции.

- Текущие предложения по займам и инвестиционным продуктам на рынке.

- Активность экономики в целом, населения и представителей бизнеса. Подразумевается экономическая активность.

- Прогнозы по инфляционным рискам.

Соответственно, используя рассматриваемый параметр, Банк России реагирует на положение дел практически в любом сегменте, так или иначе связанном с финансовым сегментом. С его помощью осуществляется корректировка тех или иных направлений. То есть это сложный инструмент, который требует погружения во все экономические направления.

Прогноз по ключевой ставке на 2022 год

Важно учитывать, что рассматриваемый параметр является инструментом корректировки кредитно-денежной политики. То есть позволяет реагировать на изменения в микро- и макроэкономике страны. Поэтому прогнозировать уровень ключевой ставки ЦБ РФ на весь год, в том числе 2022, невозможно.

Например, в начале прошлого года были предпосылки для повышения рассматриваемого параметра. Правда, предполагалось незначительное увеличение. По итогу 12 месяцев прогноз не воплотился в жизнь. Регулятору пришло объективно реагировать на изменения. В связи с чем параметр стал больше ровно вдвое – с 4,25% на 1 января до 8,5% на 31 декабря.

Исходя из этого, прогноз можно делать не более чем на ближайшее заседание Совета директоров. И даже при таком подходе гарантированное изменение предугадать невозможно. Все заявления могут быть только ориентировочными. Даже при условии аргументации с использованием всех оцениваемых данных.

Ключевая ставка и ставка рефинансирования (подготовлено экспертами компании “Гарант”)

Ключевая ставка введена Банком России 13 сентября 2013 г. в качестве основного индикатора денежно-кредитной политики.

20 декабря 2022 г.

Инф. сообщение Банка России от 17.12.2021

25 октября 2022 г. – 19 декабря 2022 г.

Инф. сообщение Банка России от 22.10.2021

13 сентября 2022 г. – 24 октября 2022 г.

Инф. сообщение Банка России от 10.09.2021

26 июля 2022 г. – 12 сентября 2022 г.

Инф. сообщение Банка России от 23.07.2021

15 июня 2022 г. – 25 июля 2022 г.

Инф. сообщение Банка России от 11.06.2021

26 апреля 2022 г. – 14 июня 2022 г.

Инф. сообщение Банка России от 23.04.2021

22 марта 2022 г. – 25 апреля 2022 г.

Инф. сообщение Банка России от 19.03.2021

27 июля 2022 г. – 21 марта 2022 г.

Информация Банка России от 24.07.2020

22 июня 2022 г. – 26 июля 2022 г.

Информация Банка России от 19.06.2020

27 апреля 2022 г. – 21 июня 2022 г.

Информация Банка России от 24.04.2020

10 февраля 2022 г. – 26 апреля 2022 г.

Информация Банка России от 7.02.2020

16 декабря 2019 г. – 9 февраля 2022 г.

Информация Банка России от 13.12.2019

28 октября 2019 г. – 15 декабря 2019 г.

Информация Банка России от 25.10.2019

9 сентября 2019 г. – 27 октября 2019 г.

Информация Банка России от 6.09.2019

29 июля 2019 г. – 8 сентября 2019 г.

Информация Банка России от 26.07.2019

17 июня 2019 г. – 28 июля 2019 г.

Информация Банка России от 14.06.2019

17 декабря 2018 г. – 16 июня 2019 г.

Информация Банка России от 14.12.2018

17 сентября 2018 г. – 16 декабря 2018 г.

Информация Банка России от 14.09.2018

26 марта 2018 г. – 16 сентября 2018 г.

Информация Банка России от 23.03.2018

12 февраля 2018 г. – 25 марта 2018 г.

Информация Банка России от 09.02.2018

18 декабря 2017 г. – 11 февраля 2018 г.

Информация Банка России от 15.12.2017

30 октября 2017 г. – 17 декабря 2017 г.

Информация Банка России от 27.10.2017

18 сентября 2017 г. – 29 октября 2017 г.

Информация Банка России от 15.09.2017

19 июня 2017 г. – 17 сентября 2017 г.

Информация Банка России от 16.06.2017

2 мая 2017 г. – 18 июня 2017 г.

Информация Банка России от 28.04.2017

27 марта 2017 г. – 1 мая 2017 г.

Информация Банка России от 24.03.2017

19 сентября 2016 г. – 26 марта 2017 г.

Информация Банка России от 16.09.2016

14 июня 2016 г. – 18 сентября 2016 г.

Информация Банка России от 10.06.2016

3 августа 2015 г. – 13 июня 2016 г.

Информация Банка России от 31.07.2015

16 июня 2015 г. – 2 августа 2015 г.

Информация Банка России от 15.06.2015

5 мая 2015 г. – 15 июня 2015 г.

Информация Банка России от 30.04.2015

16 марта 2015 г. – 4 мая 2015 г.

Информация Банка России от 13.03.2015

2 февраля 2015 г. – 15 марта 2015 г.

Информация Банка России от 30.01.2015

16 декабря 2014 г. – 1 февраля 2015 г.

Информация Банка России от 16.12.2014

12 декабря 2014 г. – 15 декабря 2014 г.

Информация Банка России от 11.12.2014

5 ноября 2014 г. – 11 декабря 2014 г.

Информация Банка России от 31.10.2014

28 июля 2014 г. – 4 ноября 2014 г.

Информация Банка России от 25.07.2014

28 апреля 2014 г. – 27 июля 2014 г.

Информация Банка России от 25.04.2014

3 марта 2014 г. – 27 апреля 2014 г.

Информация Банка России от 03.03.2014

13 сентября 2013 г. – 2 марта 2014 г.

Информация Банка России от 13.09.2013

Ставка рефинансирования ЦБ РФ

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления кредитов коммерческим банкам.

Внимание

С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России.

14 сентября 2012 г. – 31 декабря 2015 г.

Указание Банка России от 13.09.2012 N 2873-у

26 декабря 2011 г. – 13 сентября 2012 г.

Указание Банка России от 23.12.2011 N 2758-У

3 мая 2011 г. – 25 декабря 2011 г.

Указание Банка России от 29.04.2011 N 2618-У

28 февраля 2011 г. – 2 мая 2011 г.

Указание Банка России от 25.02.2011 N 2583-У

1 июня 2010 г. – 27 февраля 2011 г.

Указание Банка России от 31.05.2010 N 2450-У

30 апреля 2010 г. – 31 мая 2010 г.

Указание Банка России от 29.04.2010 N 2439-У

29 марта 2010 г. – 29 апреля 2010 г.

Указание Банка России от 26.03.2010 N 2415-У

24 февраля 2010 г. – 28 марта 2010 г.

Указание Банка России от 19.02.2010 N 2399-У

28 декабря 2009 г. – 23 февраля 2010 г.

Указание Банка России от 25.12.2009 N 2369-У

25 ноября 2009 г. – 27 декабря 2009 г.

Указание Банка России от 24.11.2009 N 2336-У

30 октября 2009 г. – 24 ноября 2009 г.

Указание Банка России от 29.10.2009 N 2313-У

30 сентября 2009 г. – 29 октября 2009 г.

Указание Банка России от 29.09.2009 N 2299-У

15 сентября 2009 г. – 29 сентября 2009 г.

Указание Банка России от 14.09.2009 N 2287-У

10 августа 2009 г. – 14 сентября 2009 г.

Указание Банка России от 07.08.2009 N 2270-У

13 июля 2009 г. – 9 августа 2009 г.

Указание Банка России от 10.07.2009 N 2259-У

5 июня 2009 г. – 12 июля 2009 г.

Указание Банка России от 04.06.2009 N 2247-У

14 мая 2009 г. – 4 июня 2009 г.

Указание Банка России от 13.05.2009 N 2230-У

24 апреля 2009 г. – 13 мая 2009 г.

Указание Банка России от 23.04.2009 N 2222-У

1 декабря 2008 г. – 23 апреля 2009 г.

Указание Банка России от 28.11.2008 N 2135-У

12 ноября 2008 г. – 30 ноября 2008 г.

Указание Банка России от 11.11.2008 N 2123-У

14 июля 2008 г. – 11 ноября 2008 г.

Указание Банка России от 11.07.2008 N 2037-У

10 июня 2008 г. – 13 июля 2008 г.

Указание Банка России от 09.06.2008 N 2022-У

29 апреля 2008 г. – 9 июня 2008 г.

Указание Банка России от 28.04.2008 N 1997-У

4 февраля 2008 г. – 28 апреля 2008 г.

Указание Банка России от 01.02.2008 N 1975-У

19 июня 2007 г. – 3 февраля 2008 г.

Телеграмма Банка России от 18.06.2007 N 1839-У

29 января 2007 г. – 18 июня 2007 г.

Телеграмма Банка России от 26.01.2007 N 1788-У

23 октября 2006 г. – 28 января 2007 г.

Телеграмма Банка России от 20.10.2006 N 1734-У

26 июня 2006 г. – 22 октября 2006 г.

Телеграмма Банка России от 23.06.2006 N 1696-У

26 декабря 2005 г. – 25 июня 2006 г.

Телеграмма Банка России от 23.12.2005 N 1643-У

15 июня 2004 г. – 25 декабря 2005 г.

Телеграмма Банка России от 11.06.2004 N 1443-У

15 января 2004 г. – 14 июня 2004 г.

Телеграмма Банка России от 14.01.2004 N 1372-У

21 июня 2003 г. – 14 января 2004 г.

Телеграмма Банка России от 20.06.2003 N 1296-У

17 февраля 2003 г. – 20 июня 2003 г.

Телеграмма Банка России от 14.02.2003 N 1250-У

7 августа 2002 г. – 16 февраля 2003 г.

Телеграмма Банка России от 06.08.2002 N 1185-У

9 апреля 2002 г. – 6 августа 2002 г.

Телеграмма Банка России от 08.04.2002 N 1133-У

4 ноября 2000 г. – 8 апреля 2002 г.

Телеграмма Банка России от 03.11.2000 N 855-У

10 июля 2000 г. – 3 ноября 2000 г.

Телеграмма Банка России от 07.07.2000 N 818-У

21 марта 2000 г. – 9 июля 2000 г.

Телеграмма Банка России от 20.03.2000 N 757-У

7 марта 2000 г. – 20 марта 2000 г.

Телеграмма Банка России от 06.03.2000 N 753-У

24 января 2000 г. – 6 марта 2000 г.

Телеграмма Банка России от 21.01.2000 N 734-У

10 июня 1999 г. – 23 января 2000 г.

Телеграмма Банка России от 09.06.99 N 574-У

24 июля 1998 г. – 9 июня 1999 г.

Телеграмма Банка России от 24.07.98 N 298-У

29 июня 1998 г. – 23 июля 1998 г.

Телеграмма Банка России от 26.06.98 N 268-У

5 июня 1998 г. – 28 июня 1998 г.

Телеграмма Банка России от 04.06.98 N 252-У

27 мая 1998 г. – 4 июня 1998 г.

Телеграмма Банка России от 27.05.98 N 241-У

19 мая 1998 г. – 26 мая 1998 г.

Телеграмма Банка России от 18.05.98 N 234-У

16 марта 1998 г. – 18 мая 1998 г.

Телеграмма Банка России от 13.03.98 N 185-У

2 марта 1998 г. – 15 марта 1998 г.

Телеграмма Банка России от 27.02.98 N 181-У

17 февраля 1998 г. – 1 марта 1998 г.

Телеграмма Банка России от 16.02.98 N 170-У

2 февраля 1998 г. – 16 февраля 1998 г.

Телеграмма Банка России от 30.01.98 N 154-У

11 ноября 1997 г. – 1 февраля 1998 г.

Телеграмма Банка России от 10.11.97 N 13-У

6 октября 1997 г. – 10 ноября 1997 г.

Телеграмма Банка России от 01.10.97 N 83-97

16 июня 1997 г. – 5 октября 1997 г.

Телеграмма Банка России от 13.06.97 N 55-97

28 апреля 1997 г. – 15 июня 1997 г.

Телеграмма Банка России от 24.04.97 N 38-97

10 февраля 1997 г. – 27 апреля 1997 г.

Телеграмма Банка России от 07.02.97 N 9-97

2 декабря 1996 г. – 9 февраля 1997 г.

Телеграмма Банка России от 29.11.96 N 142-96

21 октября 1996 г. – 1 декабря 1996 г.

Телеграмма Банка России от 18.10.96 N 129-96

19 августа 1996 г. – 20 октября 1996 г.

Телеграмма Банка России от 16.08.96 N 109-96

24 июля 1996 г. – 18 августа 1996 г.

Телеграмма Банка России от 23.07.96 N 107-96

10 февраля 1996 г. – 23 июля 1996 г.

Телеграмма Банка России от 09.02.96 N 18-96

1 декабря 1995 г. – 9 февраля 1996 г.

Телеграмма Банка России от 29.11.95 N 131-95

24 октября 1995 г. – 30 ноября 1995 г.

Телеграмма Банка России от 23.10.95 N 111-95

19 июня 1995 г. – 23 октября 1995 г.

Телеграмма Банка России от 16.06.95 N 75-95

16 мая 1995 г. – 18 июня 1995 г.

Телеграмма Банка России от 15.05.95 N 64-95

6 января 1995 г. – 15 мая 1995 г.

Телеграмма Банка России от 05.01.95 N 3-95

17 ноября 1994 г. – 5 января 1995 г.

Телеграмма Банка России от 16.11.94 N 199-94

12 октября 1994 г. – 16 ноября 1994 г.

Телеграмма Банка России от 11.10.94 N 192-94

23 августа 1994 г. – 11 октября 1994 г.

Телеграмма Банка России от 22.08.94 N 165-94

1 августа 1994 г. – 22 августа 1994 г.

Телеграмма Банка России от 29.07.94 N 156-94

30 июня 1994 г. – 31 июля 1994 г.

Телеграмма Банка России от 29.06.94 N 144-94

22 июня 1994 г. – 29 июня 1994 г.

Телеграмма Банка России от 21.06.94 N 137-94

2 июня 1994 г. – 21 июня 1994 г.

Телеграмма Банка России от 01.06.94 N 128-94

17 мая 1994 г. – 1 июня 1994 г.

Телеграмма Банка России от 16.05.94 N 121-94

29 апреля 1994 г. – 16 мая 1994 г.

Телеграмма Банка России от 28.04.94 N 115-94

15 октября 1993 г. – 28 апреля 1994 г.

Телеграмма Банка России от 14.10.93 N 213-93

23 сентября 1993 г. – 14 октября 1993 г.

Телеграмма Банка России от 22.09.93 N 200-93

15 июля 1993 г. – 22 сентября 1993 г.

Телеграмма Банка России от 14.07.93 N 123-93

29 июня 1993 г. – 14 июля 1993 г.

Телеграмма Банка России от 28.06.93 N 111-93

22 июня 1993 г. – 28 июня 1993 г.

Телеграмма Банка России от 21.06.93 N 106-93

2 июня 1993 г. – 21 июня 1993 г.

Телеграмма Банка России от 01.06.93 N 91-93

30 марта 1993 г. – 1 июня 1993 г.

Телеграмма Банка России от 29.03.93 N 52-93

23 мая 1992 г. – 29 марта 1993 г.

Телеграмма Банка России от 22.05.92 N 01-156

10 апреля 1992 г. – 22 мая 1992 г.

Телеграмма Банка России от 10.04.92 N 84-92

1 января 1992 г. – 9 апреля 1992 г.

Телеграмма Банка России от 29.12.91 N 216-91

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.

Какие варианты повышения ставки эксперты ждут от ЦБ

Эксперты ожидают, что ЦБ в феврале повысит ключевую ставку в восьмой раз подряд — на этот раз вновь на 1 п.п., до 9,5%. Ужесточение денежно-кредитной политики продолжается почти год, но инфляция по-прежнему вдвое превышает цель ЦБ

На ближайшем заседании 11 февраля Банк России повысит ключевую ставку с 8,5 до 9,5%, считают большинство аналитиков, опрошенных Bloomberg и РБК. Из 32 аналитиков, чьи мнения собрал Bloomberg, 22 прогнозируют повышение на 1 п.п. Если их прогноз сбудется, повышение станет восьмым подряд с марта 2022 года и второй раз подряд ЦБ выберет максимальный из предпринимаемых в последнее время шагов — 1 п.п. Ранее такое решение регулятор принял в декабре 2022 года.

В декабре ЦБ сохранил сигнал, что «допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях». Глава Банка России Эльвира Набиуллина констатировала, что регулятор «не добрал жесткости», которая нужна для возвращения инфляции к целевым 4%.

С 22 по 28 января инфляция ускорилась до 8,82% в годовом выражении, говорится в обзоре Минэкономразвития. По итогам декабря 2022 года уровень инфляции оценивался в 8,4%. Оценка инфляции населением при этом замедлилась с 17,7% (декабрь 2022 года) до 16,7% (январь 2022 года), следует из информационно-аналитического комментария, опубликованного Банком России 2 февраля. Инфляционные ожидания, несмотря на некоторое снижение, также остаются высокими: 13,7% в январе 2022 года против 14,8% в декабре 2022 года.

ЦБ повысит ставку до 9,5%, а в марте — до 10%, пишут в обзоре экономисты «Ренессанс Капитала» Софья Донец и Андрей Мелащенко. В декабре 2022 года ЦБ подтвердил прогноз, что к концу 2022 года инфляция замедлится до 4–4,5%. «Но мы ожидаем пересмотра этого показателя на 1–1,5 п.п. в сторону повышения», — отмечают эксперты. Главная причина грядущего повышения ставки — отсутствие улучшения инфляционных показателей, говорится и в комментарии старшего стратега по долговому рынку Sber CIB Игоря Рапохина. Банк России повысит ставку на 1 п.п., хотя, «скорее всего, оставит себе пространство для дальнейшего маневра и даст сигнал о возможности дальнейшего увеличения ставки», считает главный экономист Евразийского банка развития Евгений Винокуров.

Какие еще варианты роста ставки прогнозируются

Не все уверены в повышении сразу на 1 п.п. Старший экономист «ВТБ Капитала» по России и СНГ Александр Исаков полагает, что Банк России повысит ключевую ставку только на 0,5 п.п. «По данным Росстата, в период с 22 по 28 января недельная инфляция немного замедлилась. В годовом выражении и с корректировкой на сезонность темпы роста потребительских цен снизились до +8% против среднего показателя начала января, превышавшего 9%», — написал он в обзоре.

Еще один сценарий, который рассматривают эксперты, — повышение ставки на 0,75 п.п. Такой прогноз дают четверть аналитиков, опрошенных Bloomberg. Величина шага будет зависеть от полных данных по инфляции за январь, которые будут опубликованы в среду, 9 февраля, говорит старший экономист инвестиционного банка «Синара» Сергей Коныгин. «Данные по инфляции показывают замедление в последние недели; если это подтвердит статистика по полному кругу товаров и услуг, то ЦБ не будет агрессивно поднимать ставку. Фактор торможения цен и экономики со стороны введения некоторых ковидных ограничений будет играть важную роль на заседании 11 февраля», — указывает эксперт.

Кроме того, ЦБ на заседании 11 февраля может обозначить, сколько будет длиться пауза в покупках валюты, считает Рапохин. «Их приостановка была одним из главных факторов восстановления курса рубля в последние дни», — поясняет эксперт. 24 января Банк России приостановил закупки валюты на открытом рынке «в целях повышения предсказуемости действий денежных властей и снижения волатильности финансовых рынков». Приостановкам закупок предшествовало значительное повышение вмененной волатильности рубля на фоне эскалации напряженности вокруг Украины. В «Ренессанс Капитале» считают, что пауза в закупках валюты продлится до апреля, «более раннее возвращение к закупкам вероятно в случае более быстрой деэскалации». Компенсировать выпавший объем валюты ЦБ будет до 2023 года, считают Донец и Мелащенко.

Игорь Рапохин ожидает, что на следующем заседании, в марте, ЦБ поднимет ставку на 0,5 п.п. — до 10%: регулятор замедлит темп повышения, «поскольку инфляция в марте все же должна замедлиться». Тем не менее он не исключает, что следующим шагом ЦБ снова может стать 1 п.п.

Сергей Коныгин считает, что регулятор не пойдет в область двузначных ставок: «Это одновременно означает смену парадигмы денежно-кредитной политики, сдвиг в сторону инфляционного сценария, что будет негативным ударом для рынка госдолга». Винокуров допускает, что регулятор в марте может сохранить ставку на уровне 9,5%, «если инфляция в феврале окажется ниже январского уровня, а геополитическая напряженность поутихнет». В НРА прогнозируют пик ставки 10,5%.

Небольшое снижение ставки может произойти ближе к концу года на фоне снижения инфляции, полагает Коныгин. Опыт четвертого квартала 2015 года и первого квартала 2016 года показывает, что ЦБ не станет держать ставку высоко (в реальном выражении с поправкой на инфляцию) в пределах одного года, объясняет эксперт. При инфляции 6% к концу года, которую прогнозирует «Синара», и ставке 10%, в реальном выражении она будет составлять 4%, «что кажется слишком много». ЦБ может смягчить политику в четвертом квартале 2022 года и понизить ставку до 9%, полагает Коныгин.

Донец и Мелащенко считают, что решения Банка России в отношении ключевой ставки во многом будут зависеть от геополитической ситуации. В базовом сценарии аналитики «Ренессанс Капитала» предполагают постепенную деэскалацию к середине года, при этом они не исключают «дополнительных умеренных санкций». Если деэскалация случится быстрее, а рубль укрепится, то завершения цикла повышения ставки можно ожидать во втором квартале 2022 года. «Основная часть потенциала смягчения денежно-кредитной политики остается на 2023 год», — полагают аналитики. По прогнозам Донец и Мелащенко, к концу следующего года ставка может составить 6,5%, а к концу 2024 года — 5,5%.

Окончательный переход Банка России к нейтральной денежно-кредитной политике произойдет не раньше июля 2022 года, считают в НРА.

Особенности использования ключевой ставки и ставки рефинансирования

Ключевая ставка и ставка рефинансирования — это термины, имеющие отношения к сфере кредитования, показатели минимального процента кредитования, но не только. Отличия этих понятий значительны, несмотря на схожесть терминов. Разберемся, что они означают и какое влияние оказывают на экономику.

Термины взаимосвязаны, обе ставки имеют непосредственное отношение к Центробанку, ведь это ключевые инструменты кредитной и финансовой политики государства, но между ними есть и большая разница. Данные ставки являются учетными, то есть, по ним можно судить о стоимости денег в тот или иной момент.

Определение терминов ставок

Термины очень близки по звучанию, и не приходится удивляться распространенности вопроса, чем отличается ключевая ставка от ставки рефинансирования. Для понимания отличий этих ставок необходимо привести сначала определение понятий, они имеют здесь существенное значение.

Ключевая ставка — это показатель минимального процента, под который Центробанк выдает краткосрочные кредиты коммерческим банкам. То есть, устанавливая 15%-процентный, например, кредит, 7,5% от него банк платит ЦБ РФ. Одновременно это максимальный показатель, по которому ЦБ готов принимать от кредитных организаций денежные средства на депозиты. Эта величина имеет ведущую роль при формировании условий предоставления кредитов населению и хозяйствующим объектам, таким образом влияет на инфляцию.

Ставка рефинансирования, в отличие от ключевой, — это годовой процент, уплачиваемый коммерческими кредитными организациями Центробанку за предоставляемые кредиты. Этот показатель широко используется для расчета штрафов и пеней. Также, по сути, ни один банк не будет выдавать кредит ниже, чем СР.

Когда же используются ключевая ставка и ставка рефинансирования?

Изменение политики Центробанком, история вопроса

На протяжении последних 10 лет менялась роль таких банковских показателей, как ключевая ставка ЦБ и ставка рефинансирования: отличия и сходства этих терминов можно проследить по изменениям в законодательстве. До 2013 года такого понятия, как КС, в законодательстве РФ не существовало. Напротив, введенная в 1992 году в России СР играла важную роль. Затем 13 сентября 2013 года Центробанк параллельно вводит КС для контроля за инфляцией и увеличения инвестиционной привлекательности, ее размер определяется на тот момент — 5,5%. За последующие годы наблюдался рост показателя (так, с 15 на 16 декабря 2014 года Центробанк принял непопулярное решение — поднять ставку сразу на 6,5%, то есть, значение ставки достигло сразу 17), а далее шло постепенное снижение. Период снижения ставки сменился периодом повышения с сентября 2018 года, но в настоящее время изменение ключевой ставки происходит постепенно и незначительно.

Влияние ключевой ставки на экономику заключается в следующем — она:

- формирует размер банковских кредитов населению и хозяйствующим субъектам;

- служит инструментом корректировки уровня инфляции;

- определят размер привлеченных банком ресурсов;

- является индикатором стоимости заемных средств.

С 1 января 2016 года ключевая ставка вместо ставки рефинансирования окончательно была введена во все законодательные акты

Если Центробанк решает снизить уровень инфляции, то ключевая ставка повышается. Механизм следующий: после повышения КС увеличиваются проценты по депозитам и кредитам, выдаваемым кредитными организациями. Далее покупательская способность падает из-за недостатка средств, уменьшается прессинг рубля и падают темпы роста инфляции.

Еще один механизм был использован в 2014 году, тогда ЦБ принял решение поднять КС сразу на 70%. Такое решение привело к недоступности краткосрочных кредитов для многих банков, что снизило объемы спекуляций на валютном рынке, способствовавших росту доллара. Снижение ставки служит стимулом для кредитования, активизации реального сектора экономики, наряду с демократизацией требований и показателей, которым должны отвечать кредитные организации (обороты, чистые активы и т.д.). Этот способ применяется, если в стране наблюдается стагнация, снижение деловой активности. Но выбирать, ставка рефинансирования или ключевая ставка, Центробанку не нужно: выбор сделан в пользу последней.

Роль ставки рефинансирования

На настоящий момент практическое значение СР заключается в следующем:

- определяет необходимость налогообложения по вкладам в отечественной и иностранной валюте, в том случае, если их процент превышает СР на 5% (для вкладов в иностранной валюте — на 9%);

- служит для расчета пени, начисляемой для оплаты налоговых сборов (1/300 и 1/150);

- если в соглашении или договоре не указан размер ответственности, процентов за неисполнение обязательств, они определяются по уровню ЦБ. Например, при неоплате оказанной услуги можно взыскать проценты за пользование чужими денежными средствами по ст. 395 Гражданского кодекса Российской Федерации именно в размере СР за день просрочки на день обращения в судебный орган за защитой;

- применяется при расчете размеров штрафных санкций, накладываемых на администрацию работодателя (обществ с ограниченной ответственностью, акционерных обществ, государственных учреждений, индивидуальных предпринимателей) за каждый день просрочки в выплате заработной платы, других начислений работникам (1/300).

Размер ставки рефинансирования и ключевой

Обе ставки сегодня приравнены в значениях. Это произошло также с 1 января 2016 года, так как показатель рефинансирования был гораздо ниже ключевой ставки, что приводило к тому, что заемщикам стало невыгодно исполнять свои обязательства. Ключевая ставка (ставка рефинансирования) ЦБ на сегодня равняется 7,5 согласно последнему изменению от 17.06.2019 г.

Наш портал следит за изменениями как ключевой, так и ставки рефинансирования и публикует актуальные данные на специальной странице.

Ключевая ставка: значение и отличие от ставки рефинансирования

Ключевая ставка ЦБ РФ определяет стоимость денег в экономике, являясь одним из важнейших показателей для трейдера. По сути, она выполняет роль ставки рефинансирования, но имеет и ряд своих особенностей. Разберём различия между ставками и их механизм действия.

На что влияет ключевая ставка ЦБ

В отечественной финансовой практике ключевая ставка появилась в 2013 году, когда Центробанк РФ проинформировал о новых инструментах по реализации своей денежно-кредитной политики. Несколько позже, в 2016 году, к её значению была приравнена ставка рефинансирования. Востребованность новой ставки объяснялась необходимостью повышения прозрачности и понятности в операциях Центробанка по кредитованию других участников финансового рынка.

Проще говоря, ключевая ставка — это ориентир, на основе которого Центробанк ссужает денежные средства кредитным организациям, как при краткосрочном кредитовании — на неделю, так и при выдаче трёхмесячных кредитов, обеспеченных нерыночными активами. Помимо этого, ключевая ставка используется Центробанком и при привлечении денежных средств из коммерческого банковского сектора.

Руководство ЦБ РФ может менять значение ключевой ставки восемь раз в году в процессе заседаний. Принятие решения о её величине включает пять этапов общей продолжительностью около полутора месяцев. Эти этапы включают аналитическую деятельность, совещания с представителями Минфина и других ведомств, а также иные мероприятия.

В макроэкономическом плане основной задачей ключевой ставки является удержание инфляции вблизи целевых значений — на середину 2022 года это 4%. Если Центробанк видит угрозу роста инфляции, то он увеличивает её значение, что повышает стоимость заёмных денежных ресурсов. Это приводит к росту процентов по банковским вкладам и новым выпускам долговых ценных бумаг. В результате снижается деловая активность, но также приостанавливается и рост цен. Если же Центробанк замечает признаки торможения экономики, то он может принять решение о понижении ключевой ставки, и тогда процесс разворачивается в обратном направлении: стоимость кредитных ресурсов падает, деловая активность идёт вверх, но увеличивается и риск значительного роста цен.

Помимо денежно-кредитного регулирования, ключевая ставка выполняет и ряд других важных функций. Покажем, на что влияет ключевая ставка как в сфере экономики, так и на рынке ценных бумаг:

- определяет величину ставки рефинансирования;

С июня 2019 года значение ключевой ставки уменьшается почти непрерывно: она снизилась с 7,75% до 4,25% на начало сентября 2022 года. Этому способствует как как желание ускорить рост экономики, так и пандемия.

Актуальность ставки рефинансирования

Ставка рефинансирования была введена в отечественную практику в 1992 году, выполняя роль регулятора стоимости рублёвых средств, предоставляемых Центробанком сектору кредитных организаций. Поскольку в обеих частях Налогового кодекса понятие ставки рефинансирования сохраняется, то она продолжает применяться на практике, даже когда на смену ей пришла ключевая ставка. Ставку рефинансирования используют более чем в десяти операциях по налоговым расчётам, в том числе для:

- расчёта пеней и штрафных выплат;

- определения налоговой базы;

- подсчёта величины процентов;

- решений о возмещении налоговых выплат.

Для подобных расчётов по налогам следует использовать соответствующее по времени значение ключевой ставки. Фактически понятие ставки рефинансирования продолжает сохранять актуальность только из-за многочисленных ссылок в налоговом законодательстве. В макроэкономическом плане, например, при сравнении привлекательности инвестирования в разные инструменты её роль перешла к ключевой ставке.

Итак, подытожим, что значит ключевая ставка. С 2016 года она пришла на замену ставке рефинансирования, хотя последняя и продолжает использоваться на практике благодаря её присутствию в Налоговом кодексе. Суть ключевой ставки заключается в удержании инфляции вблизи целевого значения, определяемого Центробанком.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку — интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Сделать это можно буквально в два клика — с помощью специальной формы внизу страницы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!

Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что бухгалтеру нужно знать о ставке рефинансирования ЦБ РФ

При участии Михаил Пархоменко

Термины «учетная ставка», «ключевая ставка» и «ставка рефинансирования» широко используются в нормативных документах, регулирующих налоговую сферу и трудовые отношения. Также эти понятия применяются в бизнес-практике при установлении штрафных санкций за нарушение условий договоров. Есть ли сегодня разница между данными терминами? Какая ставка рефинансирования ЦБ РФ действует в 2022 году? Где и как применяется эта ставка? Ответы на эти вопросы — в нашей статье.

Что такое ставка рефинансирования и ключевая ставка

Ставка рефинансирования (также ее называют учетная ставка) — это ставка процента, под который Центральный банк РФ выдает кредиты коммерческим банкам. Она была введена 1 января 1992 года. Значение этой ставки устанавливалось до 1 января 2016 года.

С 2016 года ставка рефинансирования (учетная ставка) отдельно не определяется. Ее значение приравнено к показателю ключевой ставки (указание Банка России от 11.12.15 № 3894-У).

Ключевая ставка — процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. Она является главным индикатором денежно-кредитной политики. Впервые эта ставка была введена в сентябре 2013 года (информация Банка России от 13.09.13 «О системе процентных инструментов денежно-кредитной политики Банка России»). До конца 2015 года ключевая ставка существовала наряду со ставкой рефинансирования, выполняя чисто регуляторные функции в рамках контроля за денежно-кредитной политикой. С января 2016 года, «впитав» в себя функции ставки рефинансирования, ключевая ставка стала также основным индикатором стоимости денег для банковской системы, то есть процентом, под который банки могут получать кредиты в ЦБ РФ.

СПРАВКА. Ключевая ставка устанавливается Советом директоров Банка России на заседаниях по вопросам денежно-кредитной политики. Если принимается решение об изменении ключевой ставки, то новое значение действует с понедельника следующей недели (письмо Банка России от 19.07.17 № 20-ОЭ/15938).

Ставка рефинансирования на сегодня

С 27 июля 2022 года ключевая ставка (она же — ставка рефинансирования и учетная ставка) равна 4,25% годовых.

Предыдущая величина — 4,5% годовых (действовала с 22 июля того же года). С конца июля 2022 года ЦБ РФ неоднократно принимал решения о сохранении ключевой ставки на уровне 4,25% годовых. Ближайшее заседание Совета директоров Банка России, на котором будет рассмотрен вопрос об уровне ставки, запланировано на 12 февраля 2022 года.

Значения ставки рефинансирования и ключевой ставки размещаются на официальном сайте Банка России (www.cbr.ru) в разделах «Базы данных» и «Статистика».

Ниже в таблице представлено, как менялась ключевая ставка (ставка рефинансирования) с 1 января 2016 года.

Таблица ставок рефинансирования

Величина ставки (% годовых)

Дата, с которой действует ставка

Документ, которым установлен размер ставки

Информационное сообщение Банка России от 07.02.2020

Информационное сообщение Банка России от 13.12.2019

Информационное сообщение Банка России от 25.10.2019

Информационное сообщение Банка России от 06.09.2019

Информационное сообщение Банка России от 26.07.2019

Информация Банка России от 14.06.2019

Информация Банка России от 14.12.2018

Информация Банка России от 14.09.2018

Информация Банка России от 23.03.2018

Информация Банка России от 09.02.2018

Информация Банка России от 15.12.2017

Информация Банка России от 27.10.2017

Информация Банка России от 15.09.2017

Информация Банка России от 16.06.2017

Информация Банка России от 28.04.2017

Информация Банка России от 24.03.2017

Информация Банка России от 16.09.2016

Информация Банка России от 10.06.2016

Информация Банка России от 11.12.2015

ВАЖНО. Текущее значение ключевой ставки на сегодня указывается на главной странице сайта Банка России . Информацию о ключевой ставке (ставке рефинансирования) на конкретную дату можно узнать по адресу http://cbr.ru/hd_base/KeyRate/. А значения ставки рефинансирования ЦБ РФ, которые действовали до 1 января 2016 года, размещены по адресу http://www.cbr.ru/statistics/idkp_br/refinancing_rates1/.

Где и как применяется ставка рефинансирования

Поскольку ключевая ставка (ставка рефинансирования, учетная ставка) является официально установленной государством стоимостью денег, то именно этот индикатор применяется в законодательстве для расчета различных платежей, связанных с использованием денежных средств.

Например, исходя из ключевой ставки определяются проценты, которые должна выплатить сторона, необоснованно удерживающая (не возвращающая или не уплачивающая) деньги по договору (п. 1 ст. 395 ГК РФ). Эта же ставка применяется и в том случае, когда получатель задерживает возврат ошибочно перечисленных ему денег (п. 2 ст. 1107 ГК РФ).

Также значение ключевой ставки учитывается при определении величины процентов, подлежащих уплате по договору займа, если стороны не установили свою ставку или прямо не указали, что заем является беспроцентным (п. 1 ст. 809 ГК РФ; также см. « Договор беспроцентного займа: с кем его можно заключить, и как его правильно составить » ). И эта же ставка применяется в ситуации, когда банк задержал исполнение платежного поручения или по ошибке списал деньги со счета (ст. 856 ГК РФ).

Используется ставка рефинансирования и в трудовом законодательстве. Так, согласно статье 236 ТК РФ, за несвоевременную выдачу работникам заработной платы, отпускных, премий, больничных и прочих сумм, работодатель должен заплатить компенсацию. Ее величина зависит от ключевой ставки ЦБ РФ.

Но, пожалуй, самое широкое распространение ставка рефинансирования получила в налоговой сфере. Здесь она применяется при подсчете сумм, причитающихся как в пользу государства, так и в пользу налогоплательщиков.

Например, именно по ставке рефинансирования рассчитываются проценты за несвоевременный возврат переплаты по налогам, включая возмещение НДС, сборам, страховым взносам, пеням и штрафам ( ст. 78 , 79 и 176 НК РФ ).

Проценты за задержку платежей в пользу бюджета тоже начисляются по ставке рефинансирования (ст. 75 НК РФ, ст. 16.4 Федерального закона от 10.01.02 № 7-ФЗ «Об охране окружающей среды», ст. 26.11 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Также ставка рефинансирования применяется для расчета процентов, которые налоговый агент должен перечислить физлицу в случае несвоевременного возврата излишне удержанного НДФЛ (п. 1 ст. 231 НК РФ).

Кроме этого, ставка рефинансирования используется в формулах, по которым рассчитываются налоговые обязательства. Так, от размера указанной ставки зависит, возникает ли у физлица материальная выгода от экономии на процентах за пользование заемными средствами (ст. 212 НК РФ). Используется этот показатель и в статье 269 НК РФ, которая регулирует порядок учета в доходах и расходах процентов по займам, если таковые получены от «своих» организаций или ИП. Еще один случай применения ставки рефинансирования содержится в подпункте 3 пункте 1 статьи 162 НК РФ, который устанавливает правила определения базы по НДС в отношении процента (дисконта) по векселям.

Итак, ставка рефинансирования ЦБ РФ, которая сегодня приравнена к ключевой ставке и меняется одновременно с ней, важный показатель. Он необходим для правильного расчета налоговых обязательств в 2022 году, а также пеней за несвоевременную уплату налогов и процентов при возврате переплаты. Также ставка рефинансирования применяется для расчета компенсаций во взаимоотношениях с работниками и штрафных санкций по гражданско-правовым договорам.