Раздел 9 транспортный налог

Транспортный налог устанавливается и вводится в действие Налоговым Кодексом РФ и законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Статьей 14 части первой НК РФ он отнесен к числу региональных. Его исчисление и уплата регулируются главой 28 «Транспортный налог» НК РФ. Основные положения, касающиеся налогоплательщиков, объекта и налоговой базы установлены нормами Кодекса. Конкретный размер ставок устанавливают региональные власти в пределах допускаемых Налоговым кодексом. Это означает, что владельцы аналогичных машин в разных областях платят за аналогичные транспортные средства различные суммы.

В соответствии со ст. 357 Налогового Кодекса РФ, транспортный налог обязан платить владелец, на которого зарегистрировано транспортное средство, облагаемое этим налогом.

Объектом транспортного налога признаются следующие транспортные средства: автомобили, мотоциклы, мотороллеры автобусы и другие самоходные машины, и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Налоговым законодательством из объектов обложения транспортным налогом исключены:

– весельные лодки, а также моторные лодки с двигателем мощностью не более5 л.с.;

– автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

– промысловые морские и речные суда; пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

– тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

– транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

– транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

– самолеты и вертолеты санитарной авиации и медицинской службы; суда, зарегистрированные в Российском международном реестре судов.

Налоговая база по транспортному налогу зависит от объекта налогообложения и определяется следующим образом:

– в отношении транспортных средств, имеющих двигатель — как мощность двигателя транспортного средства в лошадиных силах;

– в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

– в отношении водных и воздушных транспортных средств — как единица транспортного средства.

Налогоплательщики-организации должны быть собственниками этого транспортного средства, то есть оно должно числиться на их балансе. Либо налогоплательщик учитывает это транспортное средство на забалансовых счетах, если он является лизингополучателем или арендатором транспорта. В этом случае, является ли он налогоплательщиком транспортного налога, должно быть указано в договоре лизинга или аренды.

Обязанность зарегистрировать автомобиль лежит на организации, а неисполнение этой обязанности не освобождает ее от уплаты налога. Кроме того, если на балансе предприятия имеется сразу несколько транспортных средств, регистрация которых все еще не пройдена, на практике инспекторы могут обвинить компанию в занижении базы по транспортному налогу и уклонении от его уплаты.

По условиям статьи 361 НК РФ, налоговые ставки устанавливаются законами субъектов Российской Федерации.

Налоговый период по транспортному налогу составляет один календарный год. Наряду с налоговым периодом, правовой режим транспортного налога включает отчетный период. Согласно п.2 ст.360 НК РФ, отчетными периодами для налогоплательщиков-организаций признаются первый, второй и третий кварталы. Учитывая, что транспортный налог относится к региональным обязательным платежам, НК РФ предоставляет право законодательным (представительным) органам власти субъектов РФ не устанавливать отчетные периоды.

Уплата транспортного налога и авансовых платежей по налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

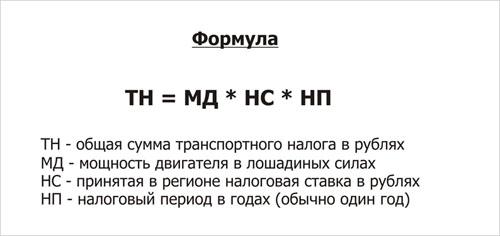

Порядок исчисления суммы транспортного налога зависит от категории налогоплательщиков. Налоговый кодекс устанавливает базовые ставки налога. Эти ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 10 раз. Кроме того, законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Налогоплательщики-организации исчисляют сумму налога самостоятельно по формуле:

В течение налогового периода налогоплательщики – организации уплачивают авансовые платежи по налогу, если налоговыми законами субъектов РФ не предусмотрено иное.

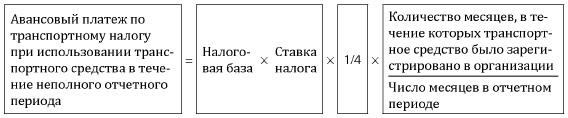

Транспортное средство может быть зарегистрировано и снято c учета в течение одного отчетного (налогового) периода. В этом случае сумму транспортного налога (авансового платежа) рассчитывают исходя из фактического количества месяцев регистрации транспортного средства, c учетом коэффициента использования транспортного средства (п. 3 ст. 362 НК РФ).

Месяц, в котором транспортное средство было зарегистрировано, и месяц, в котором оно было снято c учета, учитываются как полные месяцы. Если регистрация и снятие c учета произошли в одном месяце, то количество месяцев, в течение которых транспортное средство было зарегистрировано в организации, принимается за один (п. 3 ст. 362 НК РФ).

Сумму авансового платежа по налогу, c учетом коэффициента использования транспортного средства, определяют по формуле, представленной на рисунке 32.

Рисунок 32 – Расчет суммы авансового платежа по налогу по налогу на имущество

Сумму налога, c учетом коэффициента использования транспортного средства, определяют по формуле, представленной на рисунке 33.

Рисунок 33 – Расчет платежа по налогу по налогу на имущество за налоговый период

По истечении налогового периода налогоплательщики-организации уплачивают оставшуюся сумму налога, а также предоставляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию. Если налог уплачивается авансовыми платежами, то такие налогоплательщики предоставляют в налоговый орган налоговый расчет по авансовым платежам по налогу.

Сумма налога, подлежащая уплате налогоплательщиками – физическими лицами, исчисляется налоговыми органами на основании сведений, получаемых от органов государственной регистрации транспортных средств на территории Российской Федерации. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом, а также публикуемого в личном кабинете налогоплательщика. По условиям пункта 6 статьи 58 НК РФ, уплатить налог необходимо в течение месяца со дня получения налогового уведомления, если иной срок уплаты не указан непосредственно в этом уведомлении. При обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, налогоплательщик вправе подать в ИФНС заявление об уточнении платежа.

Физические лица, уплачивают налог не позднее 1 июля года, следующего за истекшим налоговым периодом. Излишне внесенные суммы налога засчитываются в счет очередных платежей или возвращаются налогоплательщику в соответствии с порядком, установленным НК РФ.

Кроме того, в субъектах могут быть предусмотрены льготы по уплате транспортного налога для отдельных категорий налогоплательщиков. Например, в Москве предусматриваются некоторые льготы налогоплательщикам транспортного налога. От уплаты налога освобождаются:

· организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, – по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси);

· ветераны ВОВ, Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, – за одно транспортное средство, зарегистрированное на граждан указанных категорий;

· инвалиды I и II групп – за одно транспортное средство, зарегистрированное на граждан указанных категорий;

Организации, которые являются плательщиками транспортного налога, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств, налоговую декларацию по этому налогу. Декларация имеет определенную форму, утвержденную Министерством финансов РФ. Организации в течение налогового периода исчисляют и перечисляют авансовые платежи по налогу. По истечении каждого отчетного периода в налоговый орган по месту нахождения транспортных средств предоставляется налоговый расчет по авансовым платежам транспортного налога.

По окончании каждого отчетного периода отчетность по транспортному налогу представляется не позднее последнего числа месяца, следующего за истекшим отчетным периодом. По окончании налогового периода отчетность по транспортному налогу представляется не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Организация имеет зарегистрированные на нее транспортные средства:

– легковой автомобиль (мощность двигателя 100 л.с.);

– легковой автомобиль (мощность двигателя 100,6 л.с.);

– легковой автомобиль (мощность двигателя 120 л.с.);

– легковой автомобиль (мощность двигателя 180 л.с.);

– грузовой автомобиль (мощность двигателя 150 л.с.), приобретен в конце февраля текущего года

В апреле легковой автомобиль с мощностью двигателя 120 л.с. был снят с учета.

Рассчитать авансовые платежи транспортного налога и сумму, причитающуюся в бюджет за налоговый период.

Решение задания 75

Коэффициент, (отношение числа полных месяцев владения транспортным средством к числу календарных месяцев в налоговом периоде)