Транспортный налог для юридических лиц

Юридические лица, на балансе у которых находятся автомобили, перечисленные в статье 358 НК РФ, в обязательном порядке обязаны платить транспортный (дорожный) налог. Расчет ТН для коммерческих компаний производится самостоятельно, а порядок внесения денежных средств имеет определенную специфику.

ТН для юрлиц: основные требования

Основные принципы расчета ТН для частных автовладельцев и коммерческих компаний идентичны: это региональный сбор, который регламентируется местным законодательством. Формула расчета выглядит так:

Сумма ТН = ставка ТН*налоговая база. где:

- Ставка – цифра, утверждаемая индивидуально каждым российским регионом с учетом категории, года выпуска, вместительности и мощности движка ТС. Если в региональном законодательстве отсутствует положение о региональной ставке ТН, автоматически применяется базовая ставка (статья 361 НК), которую местные бюджеты имеют право увеличивать или уменьшать в пределах 10 раз.

- Налоговая база – цифра, учитывающая мощность ТС в “лошадях”:

Ставка за 1 л.с. (руб.)

Формула исчисления может изменяться с учетом особенностей авто и срока его использования. В частности, если машина имеет стоимость выше 3 миллионов рублей, полученную по формуле сумму следует умножить на повышающий коэффициент:

Цена, млн. рублей

10-15 млн. рублей

Более 15 млн. рублей

То есть, за автомобиль в ценовой категории до 5 млн. рублей коммерческая компания будет платить на 10% дороже в течение 3 лет, а за старую и очень дорогую машину придется платить втрое больше в течение 20 лет.

Если компания владеет автомобилем не полный календарный год, то формула умножается на коэффициент владения ( 12 месяцев /Х месяцев владения ). Месяц определяется по 15 числу: если машина зарегистрирована до 1 числа – месяц засчитывается во владение, если позже – не учитывается.

Кроме того, от формулы, возможно, понадобиться отнять сумму положенной по закону льготы и имущественные вычеты в размере суммы уплаченных за период штрафов, если компания работает с системой «Платон».

Особенности расчета ТН

При расчете, коммерческим компаниям следует учитывать следующие обязательные требования:

- необходимо учитывать ставки налога для того региона, где зарегистрирован офис юрлица, а не ТС.

- Уплата налога производится по каждому автомобилю юридического лица индивидуально.

- При расчете необходимо проверять региональные ставки и коэффициенты, потому что они могут периодически изменяться (Минтранс ежегодно пересматривает список дорогих машин).

- Техническое состояние ТС при расчете налога не принимается во внимание: налог платится за владение имуществом, а не его использованием. Поэтому платить придется как за новую машину, так и за старое и неисправное авто, которое зарегистрировано на компанию.

Важно также помнить что, если налоговая инспекция для частных автовладельцев сама рассчитывает сумму ТН и допускает единоразовую оплату или частями по желанию плательщика, то коммерческие автовладельцы свободы выбора не имеют. Сумму платежа им приходится исчислять самим, а порядок уплаты ТН зависит от местного законодательства и может быть:

- Единоразовым);

- Многоразовым с авансовыми поквартальными платежами.

Вы также можете самостоятельно рассчитать размер ТН для своего авто, используя наш удобный онлайн-калькулятор .

Сроки уплаты ТН

Перед проведением оплат по ТН, коммерческая компания должна подать в ИФНС декларацию до 1 февраля (ст. 363), а в платежке следует указать правильный КБК платежа: налоговый, процентный, штрафной или по пене:

Транспортный налог в Москве

Калькулятор транспортного налога

Ставки транспортного налога в г. Москве

| Наименование объекта налогообложения | Ставка (руб.) на 2019 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Примечание к таблице: приведены значения в г. Москве на 2016, 2017, 2018, 2019 года. Для выбора ставок по конкретному году воспользуйтесь селектором.

Столица России — крупнейший субъект РФ по размеру собираемого транспортного налога. Более 27 миллиардов рублей ежегодно приносят 2,9 миллиона плательщиков, подчиняющиеся требованиям закона города Москвы № 33 от 9.07.2008 г.

Начисление и сроки уплаты налога для организаций

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве такой обязанности нет — юридические лица оплачивают налог в полном объеме по окончании года. Последняя дата, до которой можно перечислять средства в счет оплаты обязательств — 5 февраля.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

- ставка;

- налоговая база;

- доля в праве;

- повышающих коэффициент;

- период владения (количество месяцев/12);

- предоставленная льгота.

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2019 году:

- за 2018 год — не позднее 5 февраля 2019 года

- за 2019 год — не позднее 5 февраля 2022 года

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

- ЮЛ, осуществляющим пассажироперевозки в городе;

- УК и резидентам ОЭЗ на территории города.

Льготы для физических лиц

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

- Героям СССР, РФ, полным кавалерам ордена Славы;

- ветеранам;

- инвалидам I, II групп инвалидности;

- бывшим несовершеннолетним узникам фашистского режима;

- опекунам в многодетных семьях или семьях с ребенком инвалидом (льготой может воспользоваться один родитель);

- граждане, чье здоровье пострадало в результате воздействия радиации при аварии в Чернобыле, на ПО «Маяк», а также во время испытаний ядерного оружия в Семипалатинске.

Транспортный налог в Москве в 2019 году

Ежегодно автовладельцы уплачивают налог за использование транспорта. В 2018 году в стране возник вопрос, отменят ли транспортный налог в 2019 году. Если нет, то какая ожидается ставка транспортного налога в Москве — 2019. Пошлина за владение машиной имеет специфический характер при подсчете, и тариф зависит напрямую от региона России. Так и московский налог отличается от других.

Сбор на ТС впервые введен в России 1 января 2003 года и действует сейчас. Средства с выплат отправляются в муниципальный бюджет, потому что транспортный сбор — региональный налог. Сумму от использования автомобиля и прочей транспортной техники уплачивают один раз в Москве ежегодно, поэтому и декларацию подают один раз в отчетный год. В 2018 году появились слухи о том, что налог на ТС отменят, но депутаты Госдумы решили не отменять пошлину, а изменить расчет налоговых средств.

Ставки транспортного налога

Налог на автомобильный транспорт, в том числе авиа- и мототранспорт, равен минимальной ставке , утвержденной ст. 361 НК РФ ФЗ №117 от 05.08.2000 (ред. 11.10.2018) . Но согласно п. 1 указанного закона тарифы по налогу вправе изменять в зависимости от региона. А в п. 2 указаны ограничения: разрешено превысить ставку не больше чем в 10 раз. Таким образом, согласно ст. 2 Закона г. Москвы №33 от 09.07.2008 (ред. 2.11.2017) , ставки транспортного налога в Москве 2018 года приведены в таблице, где указано увеличение тарифа в 2,5–5 раз.

Что касается налогового тарифа в 2019 году, то цифры еще неизвестны, так как депутаты Госдумы рассматривают законопроект, который предусматривает новый метод подсчета суммы пошлины за автомобили, мотоциклы, авиа- и прочий транспорт. Подсчитывать суммарный размер пошлины на автотранспорт планируется с учетом израсходованного топлива. А сейчас на законодательном уровне во время расчета учитывается мощность двигателя в лошадиных силах. Если законопроект об изменениях подсчета суммы сбора на авто- и спецтехнику в Москве одобрят, то изменения задействуют уже с 1 января 2019 года.

Таблица ставок налога на авто в Москве 2018–2019:

Порядок и срок уплаты налога

Пошлина по транспорту и подача декларации для физ- и юрлиц разная. Согласно Закону г. Москвы №33 от 09.07.2008 (ред. 29.11.2017) , физлица уплачивают сбор в конце года, а юрлица не позже 5 февраля налогового периода включительно. Соответственно, пошлина на владение ТС уплачивается в том году, который следует за отчетным. Например, срок уплаты транспортного налога в Москве за 2017 заканчивается 1 декабря 2018 года.

Перед оплатой средств предприятия рассчитывают сумму по формуле, а затем уплачивают либо по расчетному счету местной ФНС, либо в кассу налоговой службы.

Порядок и правила внесения суммы сбора на транспорт в Москве, согласно закону №33:

- Сумма округляется по математическим правилам до рублей. Если подсчитанный размер средств составил 17 035 рублей 16 копеек, то к оплате — 17 035 рублей, а если 17 035 рублей 61 копейка, то 17 036 рублей.

- Юрлица вносят средства до 5 февраля включительно за прошлый год.

- На протяжении отчетного промежутка московские компании освобождены от внесения авансовых средств.

- Если фирма оплатила лишние деньги, то средства переносятся на будущий период либо возвращаются по правилам ст. 78 и 79 НК РФ ФЗ №146 от 31.07.1998 (ред. 03.08.2018) .

Сбор вносят или отправляют на счет ФНС, к которой прикреплена компания. Также пошлина рассчитывается на каждый тип авто-, мото- или спецтехники отдельно. Суммы по каждому ТС отражаются в разделе 2 декларации по транспортному налогу , кодированной КНД 1152004. Юридические лица подсчитывают суммарный размер средств пошлины самостоятельно.

Расчет транспортного налога в Москве

Если законопроект об изменениях в расчете суммы сбора не вступит в силу, то подсчитывать средства будут по прежней формуле. Но 1 января 2018 года Госдума изменила повышающий коэффициент по дорогостоящим ТС в Москве. Согласно п. 2 ст. 362 НК РФ ФЗ № 117 от 05.08.2000 (ред. 11.10.2018) , для автомобилей ценой от 3 до 5 млн рублей действует показатель — 1,1. Он распространяется только на машины возрастом не больше трех лет.

Так как изменился перечень машин, относящихся к дорогостоящим, которые изложены в и нформации Минпромторга России , следует посмотреть, не относится ли машина к дорогим, чтобы использовать действующий показатель.

Согласно п. 2 ст. 362 НК РФ ФЗ №117 от 05.08.2000 (ред. 11.10.2018) , средства по налогу на транспорт в Москве — это налоговая база, умноженная на ставку пошлины. Расчет транспортного налога в Москве для ТС, которое не относится к дорогим, производится по формуле:

НБ х Ст х Км, где

НБ — налоговая база, или мощность ТС в лошадиных силах;

Ст — тариф сбора;

Км — промежуток времени владения и использования машины.

Если же компания вычисляет суммарный размер для дорогостоящего авто, то к формуле прибавляется повышающий показатель:

НБ х Ст х Км х Пк, где Пк — повышающий коэффициент.

Если на протяжении отчетного промежутка организация выплачивала авансы по пошлине, то суммарный размер выплат для бюджета ФНС составит разницу между результатом, полученным при общем подсчете, и суммой авансов. Полный реестр машин, которые относятся к дорогостоящим, прописан в указанной информации Минпромторга.

Срок уплаты

В каждом регионе устанавливается свой срок уплаты налога, также как и его ставка. Срок уплаты налога на машины:

- транспортный налог для юридических лиц в Москве 2019 года — не позднее 5 февраля года, который идет за отчетным;

- сбор по ТС для физлиц — до 1 февраля года, который следует за налоговым промежутком.

Оплатить пошлину можно включительно в эти даты. Если число выпадает на праздник или выходной, то можно предусмотреть этот вариант и оплатить заранее — за три дня до окончания срока, но не раньше.

Налоговые льготы

Согласно Закону г. Москвы №33 от 09.07.2008 (ред. 29.11.2017) , не все предприятия уплачивают пошлину за пользование авто-, мото- и спецтехникой. Льготы по транспортному налогу в Москве распространяются на физические лица и предприятия:

- компании, которые перевозят пассажиров на общественном транспорте, кроме такси (автобусы, троллейбусы, метро, трамваи);

- предприятия, которые зарегистрированы в технико-внедренческих районах Москвы. В том числе управленцы этих фирм, а также международных филиалов;

- герои СССР, РФ, ветераны ВОВ, инвалиды I и II групп, один из родителей многодетной семьи, родитель-одиночка ребенка-инвалида освобождаются от внесения пошлинных средств на одну машину;

- физлица, которые работали на Чернобыльской АЭС в период аварии;

- испытатели ядерных, водородных бомб;

- инвалиды после радиационных испытаний, а также перенесшие лучевую болезнь;

- опекун недееспособного инвалида вправе не уплачивать пошлину за одну машину.

Чтобы не уплачивать средства в налоговый бюджет, физлица пишут заявление об этом, прилагая соответствующие справки-подтверждения. Преференции распространяются только на людей, владеющих авто-, мотосредствами с мощностью до 200 л. с. За другие оплачивается полноценный сбор. Льготный тариф не распространяется на воздушные, водные суда, мотосани и похожие ТС.

Транспортный налог для физлиц

Сборы за использование машины с граждан Москвы отличаются от сборов московских компаний. Различается подсчет, а также порядок уплаты налоговых средств:

- физические лица вносят средства в налоговую по полученному уведомлению, а рассчитывают сумму налоговики по сведениям, которые гражданин укажет в декларации;

- физлица самостоятельно уведомляют налоговиков о том, относится ли их машина к дорогостоящим или нет. Измененный реестр находится в и нформации Минпромторга России . Поэтому рекомендуем проверить список, чтобы уточнить, относится ли ТС к дорогостоящим;

- срок уплаты сбора за владение машиной для физлица, которое живет в Москве 2018 года, — 1 декабря включительно;

- налоговики присылают справку с суммой к выплате не ранее чем за месяц до окончания срока. Если же справки долго нет, то есть вероятность просрочки платежа, которая наказывается денежным штрафом. Поэтому о своевременном получении справки в этом случае нужно позаботиться самостоятельно;

- если гражданин вносит средства через онлайн-сервис на официальном портале налоговиков, то на почту уведомления не получит — нужно регулярно проверять личный кабинет на наличие уведомлений;

- выплачиваются средства тремя путями: через личный кабинет на онлайн-портале, в кассу налоговиков, на расчетный счет ФНС.

В остальном транспортный налог в Москве за 2018 и 2019 годы между юр- и физлицами одинаков, в том числе формула подсчета.

Уведомление, по которому гражданин уплачивает транспортный сбор:

Помимо всех коэффициентов при исчислении пошлины, в России применяется налог «Платон». Но его вправе не уплачивать граждане и индивидуальные предприниматели, транспортный сбор которых равен или меньше суммы «Платона», в другом случае — физлицо оплачивает сбор в обязательном порядке.

Если до конца 2018 года правительство не одобрит законопроект, который изменит правила вычисления суммарного размера взноса за авто, то в 2019 году сбор на владение ТС вычисляется по старым правилам и формулам.

Транспортный налог для юридических лиц

Юридические лица, на балансе у которых находятся автомобили, перечисленные в статье 358 НК РФ, в обязательном порядке обязаны платить транспортный (дорожный) налог. Расчет ТН для коммерческих компаний производится самостоятельно, а порядок внесения денежных средств имеет определенную специфику.

ТН для юрлиц: основные требования

Основные принципы расчета ТН для частных автовладельцев и коммерческих компаний идентичны: это региональный сбор, который регламентируется местным законодательством. Формула расчета выглядит так:

Сумма ТН = ставка ТН*налоговая база. где:

- Ставка – цифра, утверждаемая индивидуально каждым российским регионом с учетом категории, года выпуска, вместительности и мощности движка ТС. Если в региональном законодательстве отсутствует положение о региональной ставке ТН, автоматически применяется базовая ставка (статья 361 НК), которую местные бюджеты имеют право увеличивать или уменьшать в пределах 10 раз.

- Налоговая база – цифра, учитывающая мощность ТС в “лошадях”:

Ставка за 1 л.с. (руб.)

Формула исчисления может изменяться с учетом особенностей авто и срока его использования. В частности, если машина имеет стоимость выше 3 миллионов рублей, полученную по формуле сумму следует умножить на повышающий коэффициент:

Цена, млн. рублей

10-15 млн. рублей

Более 15 млн. рублей

То есть, за автомобиль в ценовой категории до 5 млн. рублей коммерческая компания будет платить на 10% дороже в течение 3 лет, а за старую и очень дорогую машину придется платить втрое больше в течение 20 лет.

Если компания владеет автомобилем не полный календарный год, то формула умножается на коэффициент владения ( 12 месяцев /Х месяцев владения ). Месяц определяется по 15 числу: если машина зарегистрирована до 1 числа – месяц засчитывается во владение, если позже – не учитывается.

Кроме того, от формулы, возможно, понадобиться отнять сумму положенной по закону льготы и имущественные вычеты в размере суммы уплаченных за период штрафов, если компания работает с системой «Платон».

Особенности расчета ТН

При расчете, коммерческим компаниям следует учитывать следующие обязательные требования:

- необходимо учитывать ставки налога для того региона, где зарегистрирован офис юрлица, а не ТС.

- Уплата налога производится по каждому автомобилю юридического лица индивидуально.

- При расчете необходимо проверять региональные ставки и коэффициенты, потому что они могут периодически изменяться (Минтранс ежегодно пересматривает список дорогих машин).

- Техническое состояние ТС при расчете налога не принимается во внимание: налог платится за владение имуществом, а не его использованием. Поэтому платить придется как за новую машину, так и за старое и неисправное авто, которое зарегистрировано на компанию.

Важно также помнить что, если налоговая инспекция для частных автовладельцев сама рассчитывает сумму ТН и допускает единоразовую оплату или частями по желанию плательщика, то коммерческие автовладельцы свободы выбора не имеют. Сумму платежа им приходится исчислять самим, а порядок уплаты ТН зависит от местного законодательства и может быть:

- Единоразовым);

- Многоразовым с авансовыми поквартальными платежами.

Вы также можете самостоятельно рассчитать размер ТН для своего авто, используя наш удобный онлайн-калькулятор .

Сроки уплаты ТН

Перед проведением оплат по ТН, коммерческая компания должна подать в ИФНС декларацию до 1 февраля (ст. 363), а в платежке следует указать правильный КБК платежа: налоговый, процентный, штрафной или по пене:

Транспортный налог: расчет для юридических лиц

В отличие от физических лиц, организации-плательщики транспортного налога рассчитывают его величину самостоятельно (п. 1 ст. 362 НК РФ). Как это сделать, напомним в нашей консультации.

Алгоритм расчета транспортного налога для юридических лиц

Конечно, если в соответствии с региональным законодательством налогоплательщику в отношении конкретного объекта транспортных средств в течение всего года была предоставлена льгота в виде освобождения от налогообложения, транспортный налог можно не считать. Ведь уплачивать его все равно не придется.

А вот в остальных случаях для определения годовой суммы налога (Н) формулу расчета транспортного налога для юридических лиц 2018 в отношении конкретного транспортного средства в общем виде можно представить так:

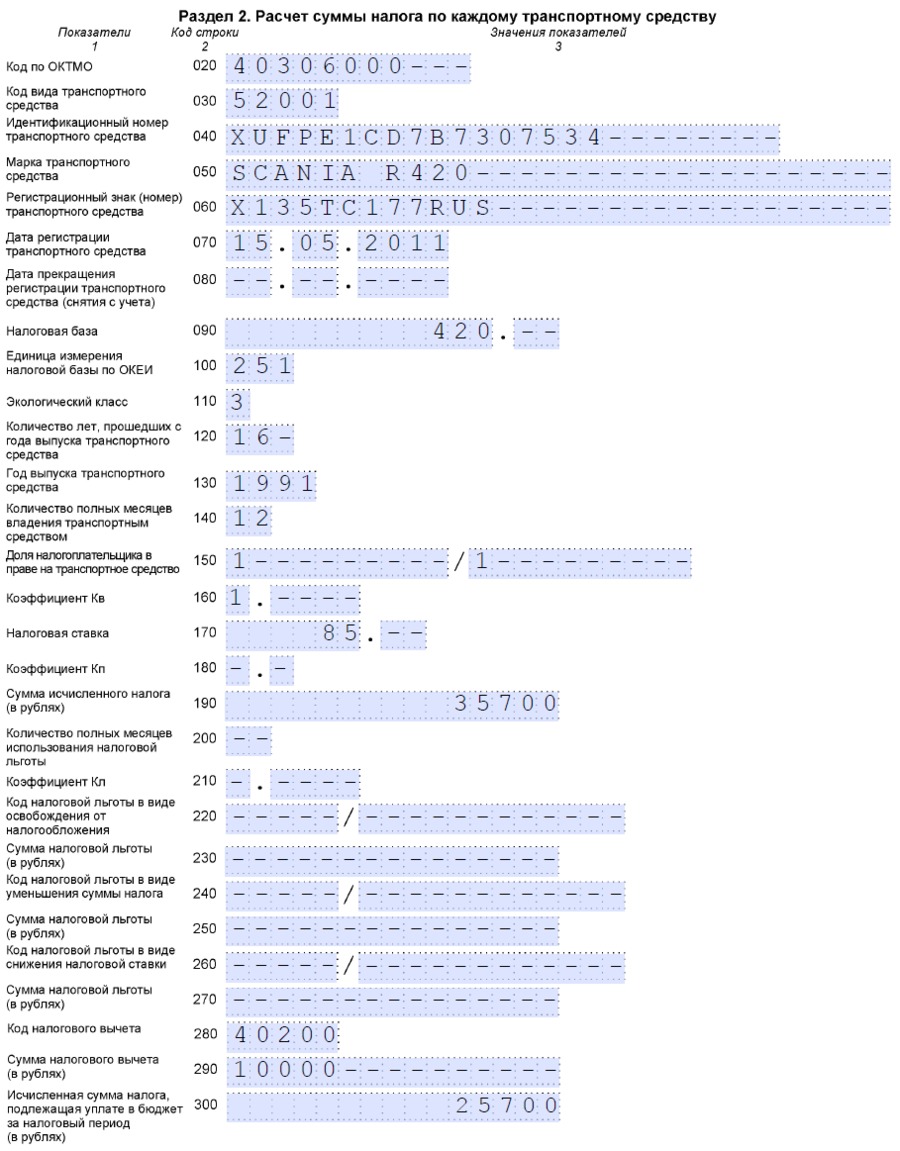

Что означает каждый из показателей формулы, как определяется и где отражается в налоговой декларации по транспортному налогу (утв. Приказом ФНС от 05.12.2016 № ММВ-7-21/668@ ), покажем в таблице:

| Показатель | Строка декларации | Что означает и как определяется |

|---|---|---|

| Б | 090 | Налоговая база. Зависит от вида транспортного средства и указывается в технической документации на него. Например, для транспортных средств, имеющих двигатели, налоговой базой является мощность двигателя в лошадиных силах, а для водных несамоходных транспортных средств – валовая вместимость в регистровых тоннах (п. 1 ст. 359 НК РФ). Показатель налоговой базы используется в формуле с точностью до 2-го знака после запятой. |

| С | 170 | Налоговая ставка. Применяется ставка, установленная в отношении конкретного транспортного средства региональным законом по месту нахождения такого транспортного средства. Местом нахождения, например, автомобиля, является место нахождения организации, на которую автомобиль зарегистрирован (п. 5 ст. 83 НК РФ). |

| Д | 150 | Доля налогоплательщика в праве на транспортное средство. Используется в формуле в виде простой правильной дроби. Например, при владении объектом в соотношении 50/50, показатель Д применяется в формуле как ½. |

| КВ | 160 | Коэффициент показывает, сколько полных месяцев в календарном году организация владела транспортным средством. Коэффициент КВ указывается с точностью до 4-го знака после запятой. При этом величина коэффициента зависит от того, зарегистрировано (снято с регистрации) транспортное средств до 15-го числа месяца или после 15-го (п. 3 ст. 362 НК РФ). |

| КП | 180 | Повышающий коэффициент. Применяется в отношении легковых автомобилей и зависит от года выпуска автомобиля и его стоимости (п. 2 ст. 362 НК РФ). При расчете транспортного налога за 2018 год необходимо учесть изменения в применении данного коэффициента. |

| Л1 | 230 | |

| Л2 | 250 | |

| Л3 | 270 | |

| В | 290 | Плата «Платону», перечисленная в календарном году по данному транспортному средству. |

КБК по транспортному налогу 2018 для организаций

КБК по транспортному налогу для организаций в 2018 году тот же, что и в 2017 году:

182 1 06 04011 02 1000 110.

ОКТМО по транспортному налогу 2018 для организаций

Как в налоговой декларации по транспортному налогу, так и в платежном поручении на его уплату в поле «ОКТМО» указывается код муниципального образования, на территории которого уплачивается транспортный налог. Напомним, что уплачивается он по месту нахождения транспортного средства. Узнать свой ОКТМО поможет наш Справочник.

Транспортный налог: размер, сроки и порядок уплаты, налоговые льготы

Все, что нужно знать о транспортном налоге организаций, мы собрали в этом материале.

Порядок расчета платежей

Повышающие коэффициенты для дорогих автомобилей

Нужно ли платить налог за угнанный автомобиль?

Налог за большегрузы свыше 12 тонн

Отменят или нет?

Этот налог платят все предприятия, на которые зарегистрированы транспортные средства: автомобили, автобусы, самолеты, вертолеты, яхты и другой транспорт, указанный в п.1 статьи 358 НК РФ.

В п.2 той же статьи можно найти перечень объектов, которые этим налогом не облагаются. Это весельные лодки, специальный транспорт сельхозпроизводителей, автомобили для использования инвалидами и т.д.

Ставки и сроки

В п.1 статьи 361 НК есть перечень базовых ставок для всех видов транспорта в зависимости от мощности двигателя, силы тяги, веса автомобиля.

Почему ставки базовые? Потому что это региональный налог и то, сколько на самом деле придется платить за транспорт, зависит от местных законов.

Субъекты Российской Федерации могут:

1. Увеличивать или уменьшать базовые ставки до десятикратного размера. Исключение – легковушки с мощностью до 150 лошадиных сил.

2. Устанавливать разные ставки в зависимости от вида транспорта, количества лет со дня выпуска, экологического класса.

3. Определять срок уплаты налога и авансовых платежей, или вовсе отменить авансовые платежи, оставив только перечисление налога раз в год. Срок не может быть раньше срока, предусмотренного для сдачи декларации – 1 февраля.

Как узнать ставки и другие особенности по транспортному налогу, действительные именно для вашего региона?

На сайте Федеральной Налоговой Службы есть удобный сервис «Справочная информация о ставках и льготах по имущественным налогам». Нужно пройти по ссылке и выбрать вид налога (в нашем случае – транспортный), период, субъект Российской Федерации и муниципальное образование. Система выдаст нормативный документ, которым регулируется транспортный налог в вашем регионе. Перейдя по ссылке «Подробнее», можно сразу получить информацию о действующих ставках, сроках, льготах и вычетах со ссылками на пункт местного закона.

Пример:

Чтобы узнать информацию по Нижнему Новгороду, в поле «Субъект Российской Федерации» выбираем «52 – Нижегородская область», в поле «Муниципальное образование» – «город Нижний Новгород».

Система выдала информацию, что транспортный налог в этом регионе регулируется законом 71-З от 28.11.2002г.

Срок уплаты налога – 15 апреля года, следующего за налоговым периодом.

Авансовые платежи по налогу – не позднее последнего числа месяца, следующего за отчетным периодом.

Ниже идет информация о вычетах, льготах, основаниях и условиях для их предоставления. Здесь мы можем увидеть, что в Нижнем Новгороде есть льготы для пенсионеров, инвалидов, участников ликвидации Чернобыльской катастрофы, героев Советского Союза, лесхозов, бюджетных организаций и т.д.

Если в вашем регионе отдельным законом не установлены налоговые ставки, то для расчета нужно брать базовые из Налогового Кодекса.

Порядок расчета платежей

Если в регионе установлены авансовые платежи, то они рассчитываются так:

1/4 х налоговая база х налоговая ставка

Налоговая базой для разных типов автомобилей будет количество лошадиных сил мощности двигателя, килограммов силы тяги, регистровых тонн или сама единица транспортного средства.

Пример:

И снова Нижний Новгород. На балансе фирмы числится грузовое авто с мощностью двигателя 150 лошадиных сил. Для этого типа транспорта по местному закону ставка 36 рублей за лошадиную силу.

1/4 х 150 х 36 = 1350 – ежеквартальный платеж.

Налог за год равен 5 400 руб.

Как считать, если этот грузовик находился в собственности не весь год, а только часть? Нужно количество месяцев владения разделить на 12. На полученный коэффициент умножить рассчитанную сумму налога. Если месяц неполный, то считается за полный, если транспорт поставили на учет до 15 числа (при приобретении), или сняли с учета после 15 числа (при выбытии). В противном случае месяц не считается совсем.

Пример:

Тот же грузовик в том же Нижнем Новгороде. Организация приобрела и поставила его на учет 17 мая 2016 года. Май в расчет не берется, значит считаем налог за 7 месяцев.

150 х 36 х 7/12 = 3 150 руб.

Чтобы рассчитать аванс за II квартал, нужно взять коэффициент 1/3, где 1 – это количество месяцев владения в первом квартале (только июнь, май не считаем), 3 – количество месяцев в квартале.

1/4 х 150 х 36 х 1/3 = 450 руб.

Аванс за второй и третий кварталы рассчитывается обычным способом, без коэффициента.

Повышающие коэффициенты для дорогих автомобилей

Для дорогих легковушек, которые стоят больше 3 миллионов рублей налог считается с повышающим коэффициентом.

Перечень таких автомобилей Минпромторг каждый год размещает на своем сайте до 1 марта. Для разных ценовых диапазонов устанавливаются отдельные коэффициенты:

От 3 до 5 млн.руб.:

- 1,1 если с года выпуска прошло от 2 до 3 лет;

- 1,3 если прошло от 1 до 2 лет;

- 1,5 если прошло не более года.

От от 5 до 10 млн.руб. – коэффициент 2 если с года выпуска прошло не более 5 лет.

От 10 до 15 млн. руб. – коэффициент 3 если прошло не более 10 лет

Свыше 15 млн. руб. – коэффициент 3 если прошло не более 20 лет.

Например, автомобиль AudiQ7 quattro есть в списке Минпромторга на 2017 год в категории авто средней стоимостью от 3 до 5 млн. руб. Значит, для него налог нужно рассчитывать с повышающим коэффициентом 1,1; 1,3 или 1,5 в зависимости от года выпуска.

Нужно ли платить налог за угнанный автомобиль?

Нет, не нужно, если есть документ, подтверждающий факт угона. Пока автомобиль находится в розыске, его владелец освобожден от транспортного налога. Обязанность платить появится, как только машину найдут и вернут владельцу.

Угнанное авто – не объект налогообложения. Если весь налоговый период машина числилась в угоне, то на нее декларацию подавать не нужно.

Налог за большегрузы свыше 12 тонн

Владельцы таких автомобилей зарегистрированы и вносят платежи в системе «Платон». Чтобы не заставлять их платить дважды, государство разрешило вычитать эти платежи из транспортного налога. При этом авансы по транспортному налогу для большегрузов тоже отменили. По истечении года рассчитывается только годовой платеж, и, если платежи в Платон оказались выше, то налог не платится совсем, если ниже, то перечисляется только разница.

Чтобы подтвердить право на вычет, нужно в личном кабинете на сайте «Платона» сформировать отчет «Сведения об автомототранспортных средствах, имеющих разрешенную максимальную массу свыше 12 тонн, а также сведения о внесении платы в счет возмещения вреда, причиняемого федеральным автомобильным дорогам».

Передайте транспортную отчетность на аутсорсинг в «Мое дело. Бухгалтер» и специалисты самостоятельно рассчитают налог с учетом требований закона и всех полагающихся вычетов.

Декларация

С отчета за 2017 год действует новая форма, утвержденная приказом ФНС – от 05.12.2016 № ММВ-7-21/668. В третьем приложении к этому приказу содержится подробная инструкция по заполнению декларации.

Срок сдачи – до 1 февраля после отчетного года.

В отчете заполняются данные и рассчитывается налог по каждому транспортному средству.

Будьте внимательны – в этой декларации нет подстрочных подсказок, как, например, в декларации по УСН. Чтобы не ошибиться, воспользуйтесь Письмом ФНС России от 03.03.2017 № БС-4-21/3897@ и проверьте контрольные соотношения.

Отменят или нет?

Судьба транспортного налога для юридических и физических лиц горячо обсуждается в обществе и органах власти последние несколько лет. Предлагаются такие альтернативы:

1. Повышение акцизов на бензин. Таким образом, больше будет платить тот, кто больше ездит. Вариант с одной стороны неплох, но тогда это приведет и к удорожанию товаров, в цену которых заложены транспортные расходы.

2. Расчет налога исходя из показателей экологичности автомобиля. Тогда больше придется платить малоимущим владельцам стареньких авто, что не совсем справедливо.

Как бы то ни было, в 2017 году налог действует, выдвинутые законопроекты пока поддержки не получили.

Декларация и транспортный налог для юридических лиц

Подведем итоги. Что нужно знать для того, чтобы правильно рассчитать налог и заполнить декларацию?

1. Мощность двигателя или другие характеристики для определения налоговой базы.

2. Порядок расчета налогов с учетом ставок, времени владения ТС.

3. Региональное законодательство.

4. Перечень льгот и порядок их предоставления.

5. Правила заполнения декларации.

Чтобы все это не отнимало у вас время и силы, которые вы можете потратить на полезные для бизнеса дела, закажите отчет по транспортному налогу в «Мое дело. Бухгалтер».

Вам нужно будет предоставить нам все данные по транспортным средствам и необходимые документы, а мы сделаем необходимые расчеты и заполним декларацию. При этом учтем особенности вашего бизнеса и тонкости регионального законодательства.

Вы можете заказать заполнение и отправку одного отчета или полностью передать учет и отчетность на аутсорсинг нашим специалистам. И в том, и в другом случае мы гарантируем качество работ и берем на себя ответственность за ошибки и нанесенный ущерб – это прописывается в договоре.

Обратитесь в «Мое дело. Бухгалтер» – и избавьте себя от лишних хлопот!