Налог на трактор: нужно ли платить, как рассчитать

Последнее обновление 2019-02-19 в 12:23

В статье разберем, от чего зависит ставка налога на трактор, приведем пример расчета итоговой суммы. Расскажем, в каких случаях налог не начисляется.

Нужно ли платить транспортный налог на трактор

По общему правилу на самоходные машины, к которым относятся тракторы, начисляется транспортный налог (п.1 ст.358 НК). Главное условие — техника должна быть поставлена на учет. Согласно правилам Гостехнадзор регистрирует самоходную машину с рабочим объемом двигателя больше 50 куб. см.

В п.2 ст.358 НК прописаны ТС, на которые налог не начисляется. Среди них указаны тракторы, зарегистрированные на сельхозпроизводителей. При этом они должны использоваться по назначению, т. е. для производства сельхоз. продукции.

Как указал Минфин в письме от 17.09.2018 № 03-05-05-01/66286, понятие сельхозпроизводителей берется из закона от 29.12.2006 № 264-ФЗ. Ими считаются:

- организации и ИП, которые занимаются производством, переработкой и реализацией сельхозпродукции;

- фермерские хозяйства;

- сельхоз. кооперативы;

- граждане, которые ведут ЛПХ.

Таким образом, чтобы не платить налог на трактор в сельской местности, нужно доказать налоговой, что вы являетесь сельхозпроизводителем и используете технику по целевому назначению. В остальных случаях налог будет взиматься в полном объеме, если только в регионе не действуют дополнительные льготы.

Важно!

Для оформления льготы необходимо подать заявление в налоговую.

Как рассчитать транспортный налог на трактор

Транспортный налог относится к региональным. Это значит, что в НК определены только базовые ставки и общие правила его взимания.

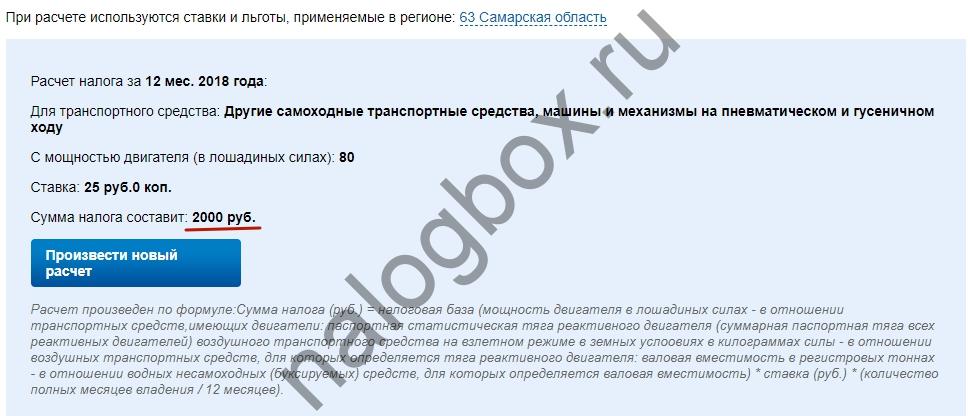

Согласно ст.361 НК базовая ставка по налогу на трактора в России составляет 2,5 руб. в год с каждой лошадиной силы двигателя. Регионы вправе изменить ее, но не больше чем в 10 раз (в большую или меньшую сторону). Таким образом, максимально могут начислять 25 руб./л.с. Чтобы посчитать сумму к уплате, необходимо ставку умножить на количество л.с.

Важно!

Если вы владели техникой не полный год, при расчете это учтут и применят поправочный коэффициент.

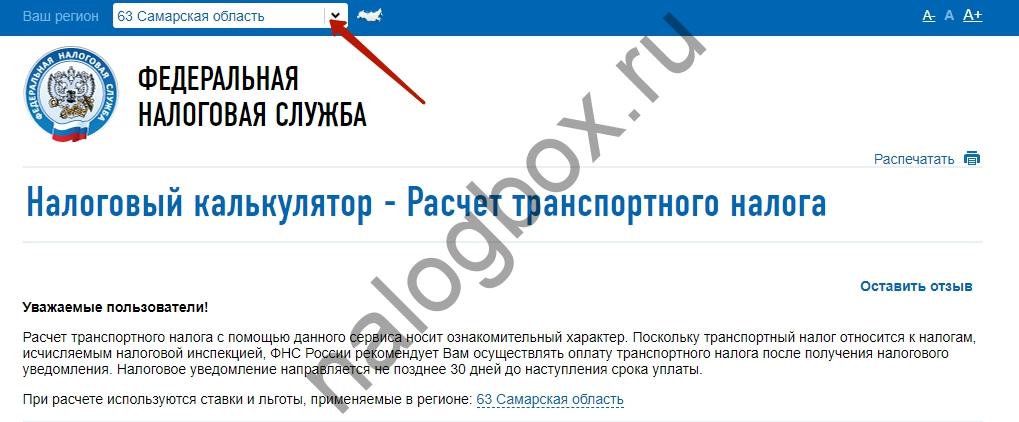

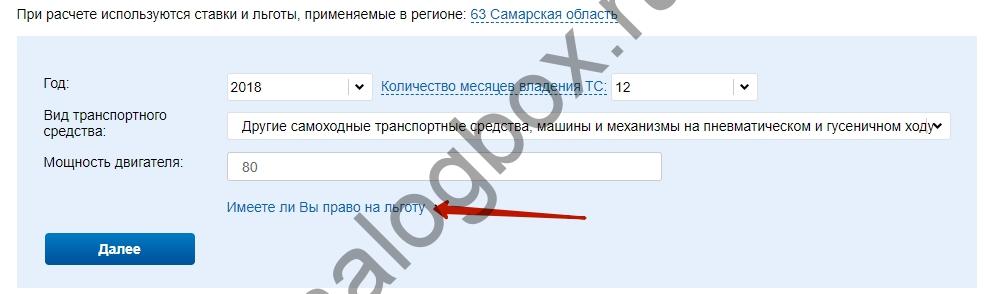

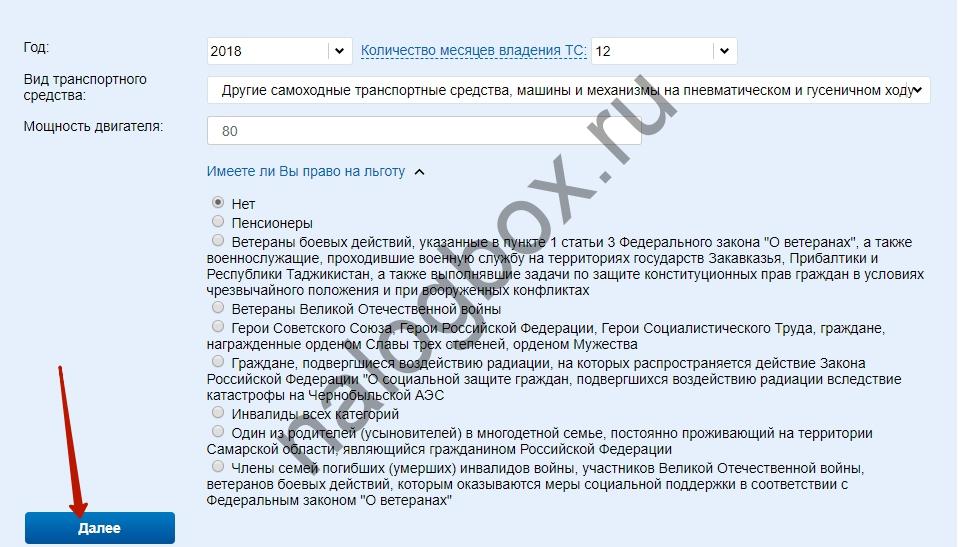

На сайте ФНС есть специальный сервис. В нем можно посмотреть действующие ставки и перечень льготников по отдельным регионам. Рассчитать транспортный налог на трактор можно в онлайн-калькуляторе.

Порядок расчета налога на трактор в калькуляторе:

- Первым делом, обозначаем нужный регион.

- Смотрим перечень региональных льготников. Обычно это ветераны, чернобыльцы, многодетные семьи, инвалиды и т.д. Налог для этих категорий может быть снижен или отменен полностью.

- Нажимаем далее и получаем готовую сумму к уплате.

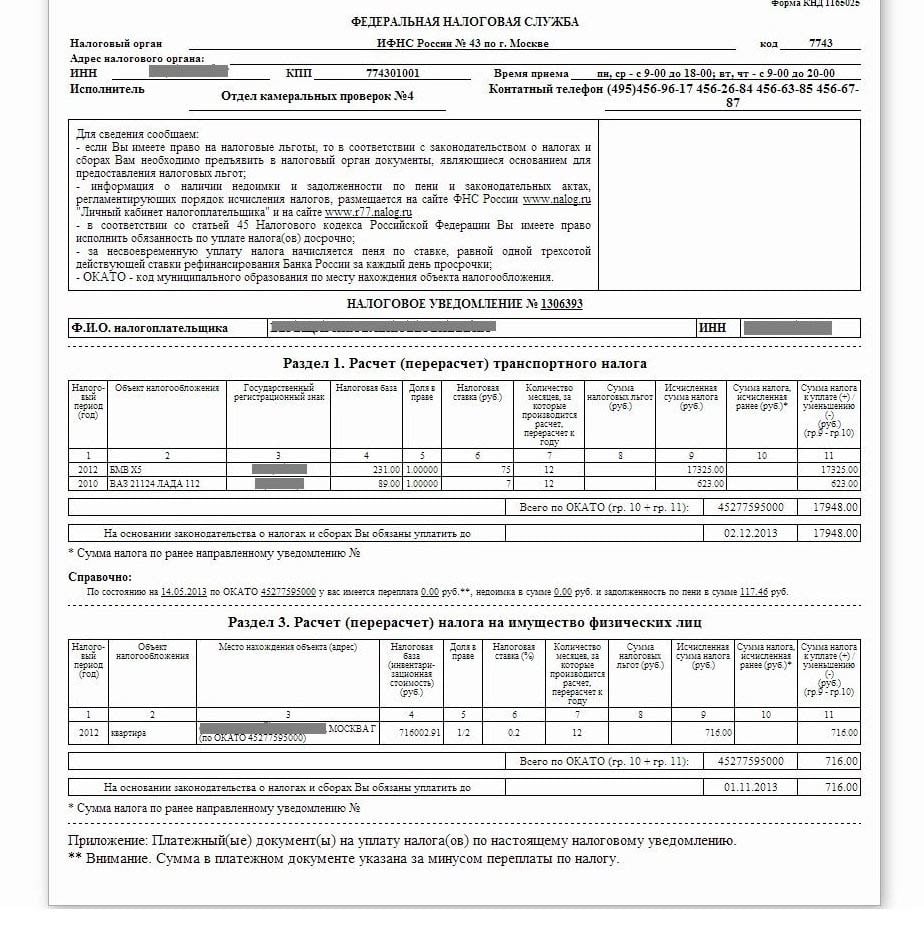

Физ. лица и ИП сами налог не рассчитывают. Они платят по уведомлению, присланному налоговой по почте или через Личный кабинет. В уведомлении все суммы уже указаны. Срок уплаты налога в 2019 г. (за отчетный период 2018 г.) — по 02.12.2019.

Итоги

- Сельхозпроизводители не платят налог на транспорт за трактор, если техника используется в сельхоз. работах.

- Региональные власти вправе ввести собственные льготы и отменить или снизить налог пенсионерам, инвалидам, ветеранам и т.д.

- Сумму к уплате рассчитывает налоговая. В ознакомительных целях можно сделать расчет в онлайн-калькуляторе на сайте ФНС.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(2 оценок, средняя: 3,00)

Транспортный налог на трактор

Транспортный налог на трактор — обязательный вид платежа, который выплачивается всеми владельцами такой техники, кроме представителей льготной категории. Сколько придется платить в 2019 году? Какие граждане освобождаются от необходимости уплаты налога? Что учесть при выполнении расчетов, и по какой формуле выполняются вычисления? Эти и другие вопросы поднимем ниже.

Трактор и его категорийность

Весь транспорт, который эксплуатируется на территории РФ, условно делится на несколько категорий. Классификация основана на следующих признаках — технических и ходовых параметрах. В 2019 году машины делятся на семь категорий, среди которых А1 и А2, В, С, D, Е и F. Что касается тракторов, они могут быть отнесены к большей части из указанных «секций». Здесь многое зависит от характеристик транспортного средства. Выделим основные варианты:

- «B» — сюда относится транспорт на колесах или гусеницах, если мощность мотора не больше 25,7 кВт.

- «С». В эту категорию входит техника на колесах, имеющая мощность от 25,7 до 110,3 кВт. Как пример. МТЗ-80.

- «D». Сюда включаются все транспортные средства с двигателем, имеющим мощность от 110,3 кВт. Обязательное условие, чтобы транспорт имел колеса (пример — К-744 Р).

- «Е». В этой категории вся техника на гусеницах и с мощностью мотора от 25,7 кВт и больше (пример — ДТ-75).

- «F». Это еще одна категория, в которую входит весь с/х транспорт.

С учетом сказанного видно, что главным критерием, по которому происходит деление на категории, является мощность мотора.

Когда можно не платить налог?

В законе РФ предусмотрены случаи, в которых владелец трактора может уйти от необходимости уплаты транспортного налога. Это возможно для транспорта, который соответствует следующим условиям:

- Мощность мотора меньше 5 «лошадей».

- Количество лошадиных сил не превышает 100 единиц, а владельцем транспорта является инвалид. При этом ТС должно быть получено с помощью социальной службы.

- Трактор применяется при заготовке с/х продукции. Чтобы подтвердить этот факт, необходимо оформлять специальные бумаги и передавать пакет в ФНС.

- Трактор находится в угоне и этому имеется подтверждение. В частности, владелец транспорта должен обратиться в полицию и оформить заявление, получив специальную справку.

- Техника находится на балансе МЧС.

Ставка транспортного налога по регионам РФ

При вычислении транспортного налога учитывается множество аспектов. В первую очередь во внимание берется мощность мотора. На втором месте — коэффициент, который индивидуален для каждого региона России. При этом жителям столицы или Санкт-Петербурга придется платить больше, чем гражданам, проживающим в «глубинке».

При вычислении транспортного налога учитывается множество аспектов. В первую очередь во внимание берется мощность мотора. На втором месте — коэффициент, который индивидуален для каждого региона России. При этом жителям столицы или Санкт-Петербурга придется платить больше, чем гражданам, проживающим в «глубинке».

В НК РФ (статье 358) указано, что трактор — транспортное средство, которое относится к механизму на гусеничном или пневматическом ходу. Это значит, что при расчете налога берется во внимание число лошадиных сил.

При выяснении ставок нужно смотреть информацию, которая актуальна на момент расчета. К примеру, в 2018 году жители Владимира и Воронежа рассчитывают транспортный налог с учетом следующих ставок — 20, 28 и 40. Они характерны для тракторов мощностью до 100 л.с, от 100 до 150 л.с., а также от 150 до 200 л.с. соответственно. Более дешевые тарифы в Калуге, где ставки равны — 5, 20 и 40 (для указанных выше диапазонов). Если транспорт имеет большую мощность, расходы на выплату транспортного налога также увеличиваются.

Стоит учесть, что правительство каждый год пересматривает ставки, которые, как правило, возрастают. В «зоне риска» находится вся техника, которая имеет двигатель мощностью от 100 «лошадей» и более.

Тонкости расчета

Налог на трактор — вид платежа, который собирается с автовладельцев и перечисляется в региональный бюджет. При этом порядок расчета регулируется НК РФ (главой под номером 28). Размер ставки, как уже отмечалось выше, устанавливают местные власти. Кроме того, они вправе менять продолжительность отчетного периода и определять граждан-льготников.

Налог на трактор — вид платежа, который собирается с автовладельцев и перечисляется в региональный бюджет. При этом порядок расчета регулируется НК РФ (главой под номером 28). Размер ставки, как уже отмечалось выше, устанавливают местные власти. Кроме того, они вправе менять продолжительность отчетного периода и определять граждан-льготников.

Что касается самого расчета, он прост и доступен даже молодым автовладельцам. Важный момент — своевременность перечисления транспортного налога. Для уточнения числа, до которого необходимо провести платеж, нужно зайти на сайт местного органа власти или набрать номер телефона уполномоченной организации. Также необходимо помнить, что в некоторых регионах не обойтись без выплаты аванса.

Чтобы рассчитать размер авансового платежа (АР), необходимо перемножить три показателя — налоговую базу (НВ), размер региональной ставки налога (СТ), а также 0,25. Подробный принцип вычисления аванса изложен в НК РФ (статье под номером 362).

Для расчета размера налога на трактор (Н) умножаем размер налоговой базы (НВ) на параметр ставки налога (НСt).

Некоторые компании или частники могут рассчитывать на льготы, а именно уменьшенную ставку налогообложения, освобождение от налога или его снижение до минимального параметра. Такие льготы являются временными, поэтому при вычислении транспортного налога этот нюанс нужно взять во внимание.

Если у человека имеется льгота, расчет налога на трактор выполняется по рассмотренной выше формуле. Разница в том, что полученное число умножается на величину льготы.

По-иному обстоит ситуация, если человек полностью освобождается от налога в определенный период. В этом случае для расчета необходимо умножить налоговую базу (НВ) на ставку налога (НСt), а полученное число умножить на КI. Последний параметр представляет собой отношение числа месяцев, когда предоставляется льгота, к количеству месяцев в общем налоговом сроке.

Кто является плательщиком?

Оплата налога на транспорт — обязательство его хозяина. Это правило оговорено в НК РФ (в статье под номером 357). Исключением являются субъекты и компании, которые входят в специальный список (его состав время от времени подлежит пересмотру). Вот почему владельцам транспорта рекомендуется лично производить расчеты размера налога. Для этого нужно время от времени бывать на сайте налоговой службы. Интересующая информация находится в секции имущественных налогов — ставок и льгот.

Оплата налога на транспорт — обязательство его хозяина. Это правило оговорено в НК РФ (в статье под номером 357). Исключением являются субъекты и компании, которые входят в специальный список (его состав время от времени подлежит пересмотру). Вот почему владельцам транспорта рекомендуется лично производить расчеты размера налога. Для этого нужно время от времени бывать на сайте налоговой службы. Интересующая информация находится в секции имущественных налогов — ставок и льгот.

Обязательство по выплате налога на трактор прекращаются в случае, если человек полностью погасил долг, погиб или имеют место иные обстоятельства. Важно понимать, что оплата налога должна производиться вовремя. Если человек просрочил с осуществлением платежа, на него начисляется пеня. При накоплении задолженности возникает ситуация, когда человека и вовсе могут не выпустить за территорию государства.

Особенности оплаты для юридических лиц

Для юридических лиц (компаний), владеющих такой техникой, предусмотрено ряд особенностей по выплате налога. Так, если одно предприятие владеет сразу несколькими единицами транспорта, расчеты по каждому трактору производятся отдельно, а полученные числа впоследствии суммируются.

При этом выплата налога может производиться двумя путями:

- Авансовыми выплатами по завершении каждого квартала. Такие правила работают во многих регионах страны, к примеру, в Ярославской и Брянской области, а также в Крыму, Дагестане и прочих.

- Одной суммой (по завершении налогового периода). Этот порядок действует в столице РФ и Ингушетии.

Сроки перечисления транспортного налога регулируются местными органами власти, поэтому эти особенности нужно уточнять индивидуально. К примеру, в Самарском и Вологодском регионах владельцы тракторов должны рассчитаться до 1-го марта. Если дело касается авансовых платежей, их необходимо выплатить до последнего числа месяца.

Итоги

В 2017 году в Государственную Думу подавался законопроект с прошением отменить транспортный налог. Одна из инициатив предполагала компенсацию этих денег за счет повышения стоимости на бензин. Представители власти отметили, что такой подход является более справедливым. Больше платит тот человек, кто чаще садится за руль трактора или другого транспортного средства. Несмотря на логичность законопроекта, Госдума его не поддержала. Кроме того, против такого нововведения выступило и правительство РФ. Вот почему владельцы трактора и другие транспортные средства пока вынуждены платить налог в полном объеме. Исключением являются лишь те граждане, которые относятся к льготной категории.

Транспортный налог на трактор

Тракторы, как и любая другая автомобильная техника, облагается транспортным налогом. Но существует ряд льгот федерального, а также регионального значения, которые позволяют собственникам не выплачивать налог на трактор в сельской местности. Стоит более подробно рассмотреть налогообложение подобной техники.

Законодательство

Все нормы относительно регулирования транспортного налога регламентированы в Налоговом Кодексе, а также ФЗ №117, который был принят 05.08.2000. В нем также учитываются все поправки, последние из которых были внесены 01.10.2018.

Когда сельхозтехника принадлежит юридическому лицу, то налог на трактор Т 25 или любой другой, рассчитывается бухгалтером организации.

Кому платить не требуется

Сельхозтехника аналогично любой иной облагается транспортным налогом. Это указано в ст. 358 НК. Там же представлен перечень типов транспортных средств, которые освобождены от необходимости уплаты подобных сборов. Тем самым законодательство устанавливает конкретные льготы для граждан. Так, рассчитывать на освобождение от подобного налогообложения могут те собственники, которые работают в сельскохозяйственной сфере и производят соответствующую продукцию. Таковыми могут быть не только физические лица, ведущие собственное крестьянско-фермерское хозяйство, но и юридические лица, представленные предприятиями либо организациями. Самый распространенный в СНГ трактор МТЗ 80 относится к категории С. Это важно помнить, получая права на управление сельхозтехникой.

Существуют ли льготы

Прежде чем проводить расчет транспортного налога, стоит узнать, какие действуют льготы на тракторы. Их существует несколько типов, способных изменять размер налога на трактор либо отменять его:

Стоит более подробно рассмотреть каждые из них.

Федеральные

Подобная категория льгот действует на всей территории России. Прежде всего – это освобождение от налогов на тракторы, которые применяются собственниками с целью создания сельскохозяйственной продукции. Они указаны в перечне объектов, не подлежащих обложению налогами, согласно действующему Налоговому Кодексу. К подобным категориям производителям сельскохозяйственного продукта относятся все предприятия либо лица, ведущие личное подсобное хозяйство, а также платят единый сельскохозяйственный налог, то есть производящие продукцию, осуществляющие её переработку и продажу.

К примеру:

- Любые сельскохозяйственные кооперативы.

- Граждане, оказывающие различные вспомогательные услуги на тракторах в сельском хозяйстве.

- Различные рыбохозяйственные организации либо объединения.

Всеми вышеперечисленными категориями должно соблюдаться общее условие, относительно признания их сельскохозяйственными товаропроизводителями. Для этого им требуется иметь 70% и больше доход от реализации продукции данного типа. Сама производимая, а также продаваемая продукция может быть растительного либо животного происхождения.

Налог на продажу трактора физическим лицом высчитывается так же, как и у легковых автомобилей.

В период до 2007 года не было четкого определения, кто такие сельскохозяйственные товаропроизводители. По этой причине им приходилось платить налог на трактор Т 40, как применяемый для ведения собственного подсобного хозяйства. Ситуация изменилась после поправок, внесенных в законодательство, а также вступления в силу нового ФЗ №264, по которому тракторы в селах стали объектами, не подлежащими налогообложению. Важно, чтобы подобная техника использовалась по назначению, а компании соблюдали долю доходов от продажи сельскохозяйственной продукции.

Региональные

Кроме общегосударственных федеральных льгот, местные администрации имеют право устанавливать собственные. В каждом регионе они различаются. К примеру, в г. Санкт-Петербурге действуют льготы предприятиями, которые применяют в качестве топлива для двигателей природный газ (метан либо пропан).

В столице, а также Краснодарском крае поощряют участников особых экономических зон. Что касается Новосибирска, то там действует льгота в 95%, относящаяся ко всем физическим и юридическим лицам, применяющим самоходные машины, оборудованные гусеницами. А вот в Воркуте поощряют фермеров и крестьян, которые получают хотя бы 50% своих доходов от реализации продуктов сельского хозяйства.

Как рассчитать

Владельцам тракторов стоит понимать, как считать подобные налоги. Так, для этого применяется простая формула, которая также указана в ст. 362 НК. Выглядит она следующего образом: НБ*С*К. Где:

- С – это ставка транспортного налога на трактор;

- НБ – представляет собой налогооблагаемую базу;

- К – означает коэффициенты, которые учитываются при подсчете налога.

Что касается последнего пункта, то в приведенной форме может указываться период владения транспортным средством, когда он находится в собственности неполный год. В результате используется коэффициент понижающий, когда количество полных месяцев владения будет определяться в соотношении к 12, что указано в ст. 362 НК.

Сегодня трактор, как и другая автомобильная техника, облагается транспортным налогом. Но существуют и определенные региональные, а также федеральные льготы, позволяющие собственникам не платить подобные сборы. Для этого они должны соблюдать определенные условия.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Транспортный налог на трактор

Спросить юриста быстрее, чем читать!

Задайте вопрос прямо сейчас и получите бесплатную консультацию. Ответим в течение 5 минут и решим даже самую сложную ситуацию.

Скоро граждане начнут официально оформлять имущественные налоги за предыдущий год и вносить установленные законодательством суммы. Во время прохождения таких процедур традиционно возникает много вопросов. Эта статья поможет выяснить, кто должен платить транспортный налог на трактор и как его посчитать.

Кто освобождается от уплаты налога на трактор

![]()

Многие фермеры, предприниматели и частные лица заблуждаются, если считают, что любая сельскохозяйственная техника, в том числе и тракторы, не облагается транспортным налогом. При внимательном прочтении пункта 2 ст. 358 НК РФ можно понять главное условие освобождения такого транспортного средства (ТС) от налогообложения. Там прописано:

2. Не являются объектом налогообложения:

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Таким образом, в законодательстве действительно прописан перечень объектов налогообложения, а также те виды транспорта, которые в их число не входят. Сюда же относятся тракторы и другие машины для сельского хозяйства, но только если они будут в собственности лиц, занятых в производстве сельскохозяйственной продукции, в соответствии с п.п. 5 п. 2 ст. 358 НК. К ним могут относиться как юридические лица — предприятия и организации, так и физические лица — такие, как крестьянско-фермерские хозяйства.

Как считать транспортный налог на трактор

![]()

Главными составляющими элементами в формуле расчета налога, в соответствии с п.2 ст. 362 НК, являются:

Что касается использования коэффициента в этой формуле, то в случае с трактором речь может идти о неполном периоде владения. Если транспортное средство находилось в собственности целый год, то коэффициент принимается равным единице и его можно не учитывать. Если трактор был зарегистрирован в течение нескольких месяцев года, а затем был отчужден, то коэффициент определяется как отношение полных месяцев владения к двенадцати, в соответствии с п. 3 ст.362 НК.

Важно отметить, что существует понятие неполного месяца владения. Его суть заключается в том, что собственник трактора полностью освобождается от уплаты транспортного налога, если владел им в течение периода, не превышающего половины целого месяца. Соответствующая поправка к законодательству была введена Федеральным законом от 29.12.2015 № 396-ФЗ.

Что принимать за налоговую базу

Налог на транспорт начисляется на разные виды налоговой базы. Для тракторов, которые относятся к самоходным машинам на пневматическом или гусеничном ходу, так же как и для автомобилей, базой начисления является мощность двигателя, измеренная в единицах лошадиных сил (л.с.), в соответствии с п.п. 1 п. 1 ст. 359 НК. Данная величина берется по паспорту транспортного средства.

Часто в документах этот показатель указан в единицах, принятых в единой системе измерения, — кВт. Тогда требуется пересчитать кВт в лошадиные силы, умножив величину на 1,35962. Это число означает, что 1 кВт равен 1,35962 лошадиных сил.

![]()

Спорные моменты при определении налоговой базы и соответствующей ей ставки возникают, когда налоговые органы относят некоторые трактора к разряду грузовых автомобилей, которые облагаются более высокой ставкой. Отнесение трактора к видам других самоходных транспортных средств, машин и механизмов на пневматическом и гусеничном ходу должно происходить на основании паспорта самоходного средства и в соответствии с «Классификатором типов ТС международной перевозки», утвержденного Решением Комиссии Таможенного союза № 378 от 20.09.2010 года.

Определение понятия трактора можно найти в «Правилах допуска к управлению самоходными машинами и выдачи удостоверений тракториста-машиниста», утверждённых Постановлением Правительства РФ от 12.07.1999 № 796:

2. Под самоходными машинами в настоящих Правилах понимаются тракторы, самоходные дорожно-строительные машины и другие наземные безрельсовые механические транспортные средства с независимым приводом, имеющие двигатель внутреннего сгорания объемом свыше 50 куб. сантиметров или электродвигатель максимальной мощностью более 4 кВт (за исключением предназначенных для движения по автомобильным дорогам общего пользования автомототранспортных средств, имеющих максимальную конструктивную скорость более 50 км/час, и боевой самоходной техники Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, выполняющих задачи в области обороны и безопасности государства).

Какие предусмотрены ставки по разным регионам

В налоговой системе страны транспортный налог относится к региональному уровню. По каждому субъекту Федерации существуют собственные нормативные акты регионального уровня, которые вводят в действие налог на транспортные средства в данном муниципальном образовании. Местные органы власти, основываясь на ставках, прописанных в ст. 361 НК РФ, определяют собственные ставки. ![]()

Дифференцирование ставок транспортного налога муниципалитеты могут проводить по таким критериям:

- в зависимости от мощности двигателя ТС;

- от валовой вместимости;

- от числа лет эксплуатации;

- от вида транспорта.

Поэтому налоговые ставки на тракторы могут несколько отличаться в различных городах страны. На официальном сайте ФНС есть удобный электронный сервис под названием «Справочная информация о ставках и льготах по имущественным налогам» для тех, кто хочет узнать размеры ставок, действующих в своём регионе, а также категории льготников, которые тоже устанавливаются на местном уровне.

В случае если трактор входит в число объектов налогообложения, то есть, не задействован в сельскохозяйственной отрасли, то какие для него будут действовать ставки? Такой транспорт нужно относить к категории «Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу», именно для этого вида и выбираются соответствующие ставки.

В качестве примера рассмотрим, как отличаются ставки по транспортному налогу на трактор МТЗ-82 (81 л.с.) в разных городах страны:

| Регион | Ставка, (руб. с каждой лошадиной силы) |

|---|---|

| Москва | 25 |

| Санкт-Петербург | 25 |

| Краснодар | 10 |

| Новосибирск | 25 |

| Владивосток | 15 |

| Воркута | 15 |

Таким образом, в столичном регионе и в Санкт-Петербурге в 2019 году владельцы трактора должны будут заплатить за него по 2025 рублей (25 рублей × 81 л.с.). Такая же сумма выходит и для жителей Новосибирска. В северных регионах страны и на Дальнем Востоке трактор обходится дешевле: в 1215 рублей (15 рублей × 81 л.с.). В районах Черноземья с хорошо развитым сельским хозяйством ставка равна 10 рублям, а налог составляет всего 810 рублей за год.

Существуют ли льготы

![]()

По всем видам имущественных налогов существуют два уровня льгот:

Федеральные льготы устанавливаются в общем для всей территории страны. Как уже ранее отмечалось, в отношении тракторов, находящихся во владении производителей сельскохозяйственной продукции, не взимают транспортный налог, поскольку такое ТС выведено из перечня объектов налогообложения, в соответствии с п. 2 ст. 358 НК.

В соответствии с этим напрашивается вопрос: относятся ли граждане, ведущие подсобное личное хозяйство, к разряду сельскохозяйственных товаропроизводителей? Должны ли такие лица уплачивать транспортный налог на трактор, находящийся в их собственности и использующийся по назначению?

Прежде всего, нужно разобраться, кого считать сельскохозяйственными товаропроизводителями. К их числу относятся плательщики единого сельскохозяйственного налога, перечисленные в ст. 346.2 НК РФ:

- лица, производящие сельхозпродукцию, перерабатывающие и реализующие её;

- лица, предоставляющие вспомогательные услуги в области сельского хозяйства;

- все виды сельскохозяйственных кооперативов;

- рыбохозяйственные организации и артели.

Для всех этих категорий существует общее условие признания сельскохозяйственным товаропроизводителем: доля от реализации данной продукции или услуг должна составлять не менее 70% от общей доли дохода.

Продукция сельскохозяйственного сектора может быть представлена следующим широким ассортиментом:

- Продукты растительного происхождения:

- зерновые культуры;

- плоды;

- овощи;

- фрукты;

- ягоды.

- Продукты животноводства:

- мясо;

- рыба;

- молоко.

![]()

До начала 2007 года в законодательстве отсутствовало чёткое понятие сельскохозяйственного товаропроизводителя, поэтому граждане платили налог на трактор, использующийся в целях ведения личного подсобного хозяйства. Но после вступления в силу Федерального закона № 264-ФЗ от 29 декабря 2006 года «О развитии сельского хозяйства», тракторы представителей села были выведены из числа объектов налогообложения. Выдержка из данного закона:

2. Сельскохозяйственными товаропроизводителями признаются также:

1) граждане, ведущие личное подсобное хозяйство, в соответствии с Федеральным законом от 7 июля 2003 года N 112-ФЗ «О личном подсобном хозяйстве.

Поэтому сейчас эти категории граждан не платят налог на свой трактор, при условии использования его по назначению и присутствии необходимой доли реализации сельскохозяйственной продукции. Все категории федеральных льготников для освобождения от налога должны предоставить в инспекции по месту регистрации заявления о предоставлении льготы вместе с подтверждающими документами и расчётами стоимости продукции сельского хозяйства.

В соответствии со ст. 356 НК региональные льготы устанавливаются местными администрациями муниципальных образований, поэтому они отличаются в разных регионах. Большинство субъектов выделяют такие льготные категории:

- Герои СССР и России;

- Герои трудовой славы;

- Полные кавалеры Ордена славы;

- Ветераны Великой отечественной войны и боевых действий;

- чернобыльцы.

В Санкт-Петербурге, например, льготниками являются предприятия, использующие природный газ в качестве моторного топлива. В Москве и Краснодаре выделяют резидентов особых экономических зон и узников концлагерей, в Новосибирске предусмотрена неполная льгота в размере 95% для всех ИП и предприятий, использующих самоходные пневматические и гусеничные машины, а Воркуте поощряют КФХ, реализующих продукты сельхозпроизводства в части половины от всей своей выручки.

Сроки уплаты в 2019 году

![]()

Срок уплаты налога наступает по окончании налогового периода. Точно так же как и для льгот, срок уплаты транспортного налога на трактор установлен единый для физических лиц на всей территории страны, а для организаций администрации могут установить срок либо по общему порядку, либо квартальный с применением авансовых платежей, в соответствии с п.2 ст. 360 НК. В этом случае налоговым периодом будет считаться не год, а три месяца.

В 2019 году все граждане должны уплатить транспортный налог за имущество, находящееся в собственности в предыдущем году, до 1 декабря, в соответствии с п.1 ст. 363 НК. Квитанции на оплату физические лица получают вместе с письмом, содержащим налоговое уведомление. Самостоятельно рассчитывать сумму им не нужно. Налоговые органы должны направить эти письма до 1 ноября текущего года, за месяц до наступления крайнего срока оплаты.

Авансовую систему оплаты транспортного налога для юридических лиц могут вводить некоторые регионы самостоятельно. Тогда сроки предоставления отчётности и оплаты могут быть, например, такие:

- 5 мая 2016 года;

- 5 августа 2016 года;

- 5 ноября 2016 года;

- 1 марта 2017 года.

То есть налог за 2016 год предприятие полностью должно уплатить не позднее 1 марта 2017 года, в соответствии с п. 2 ст. 363 НК.

Таким образом, трактор, как и любое другое транспортное средство, может облагаться налогом. Только представители сельскохозяйственного сектора, реализующие продукты, освобождены от его уплаты.

Транспортный налог на трактор

Транспортный налог (ТН) охватывает практически все виды транспорта, в том числе легковой и грузовой, но последний имеет свои отличительные особенности. Ввиду того, что грузовым признаются тракторы, комбайны, фургоны и прочее, особенности эксплуатации его могут оказывать влияние на налогообложения. Тракторы как объекты налогообложения наиболее специфичны. Каковы особенности расчета и уплаты транспортного налога на тракторы в 2018 году? Кто является плательщиком и что является объектом налогообложения? Какие ставки применяются к тракторам в 2018 году и как производится расчет? Какие тракторы не облагаются налогом? Ответим на эти вопросы в данной статье.

Плательщик налога и объект налогообложения

По общему правилу, плательщиком транспортного налога выступает официальный владелец, которым может быть либо физическое лицо, либо юридическое образование, то есть организация. Объектом налогообложения выступает любой трактор, который не подпадает под льготную категорию. Льготный перечень включает специальные лица или организации, которые освобождаются от данной налоговой обязанности. Информацию о перечне льготников можно узнать на официальном интернет-ресурсе налоговой службы в разделе «Имущественные налоги: ставки и льготы».

Ставки по налогу в 2018 году

На размер государственного сбора влияет несколько переменных, но в первую очередь мощность транспорта. Также для каждого региона местными властями устанавливается региональный коэффициент, он, как правило, отличается в зависимости от места регистрации транспорта. Так в Москве, Санкт-петербурге эти коэффициенты значительно выше, чем, например, в Воронеже или Волгограде. Ставки по ТН подвержены ежегодному изменению в большую сторону, при этом кардинальные увеличения затрагивают транспортные средства, мощность которых начинается от 100 л.с. и более. В таблице ниже представлены ставки по налогу для некоторых регионов Российской Федерации.

| Регион | Мощность трактора в лошадиных силах | ||||

|---|---|---|---|---|---|

| До 100 | 100-150 | 150-200 | 200-250 | Свыше 250 | |

| Базовая ставка | 2,5 | 4 | 5 | 6,5 | 8,5 |

| Город Москва | 15 | 26 | 38 | 55 | 70 |

| Московская область | 20, 25 | 25, 40 | 33, 50 | 45, 65 | 58, 85 |

| Белгородская область | 25 | 40 | 50 | 65 | 85 |

| Брянская область | 15 | 20 | 40 | 50 | 60 |

| Город С.-Петербург | 25 | 40 | 50 | 55 | 45, 65, 85 |

| Ленинградская область | 25 | 40 | 50 | 65 | 45, 65, 85 |

| Республика Коми | 20 | 30 | 50 | 65 | 85 |

| Ставропольский край | 10 | 20 | 25 | 30 | 50 |

| Республика Калмыкия | 20 | 27 | 38 | 60 | 71 |

| Республика Башкортостан | 25 | 40 | 50 | 65 | 85 |

| Челябинская область | 25 | 40 | 50 | 65 | 85 |

| Республика Тыва | 16 | 23 | 30 | 45 | 62 |

| Хабаровский край | 25 | 40 | 50 | 62 | 67 |

| Республика Крым | 12 | 20 | 25 | 30 | 40 |

Представленные в таблице данные отражают примерную картину в вопросе о налоговых ставках в каждом федеральном округе Российской Федерации, однако и в рамках округа размер ставки может разительно отличаться. Так, Законом города Севастополя № 75-ЗС от 14.11.2014 «О транспортном налоге» установлены ставки, которые в 2 и более раза меньше тех, что установлены для Республики Крым. К тому же размер ставки может отличаться в зависимости от возраста транспортного средства. Так, в Московской области ТН за трактор с мощностью двигателя больше 250 лошадиных сил и возрастом до 5 лет рассчитывается по ставке 58 рублей за лошадиную силу, а если с года выпуска транспорта прошло более 5 лет, то по ставке 85 рублей за лошадиную силу.

Особенности расчета и уплаты госсбора

Расчет суммы налога на трактор зависит от нескольких показателей. Во-первых, это ставка, которая устанавливается либо федеральным, либо региональным законодательством, во-вторых, технические показатели транспортного средства, то есть мощность его двигателя, в третьих, период времени, прошедший с момента выпуска и начала эксплуатации трактора. Таким образом, для расчета налога используется следующая формула:

ТН = НБ х НС , где:

- ТН — транспортный налог;

- НБ — налоговая база;

- НС — налоговая ставка.

Если имеет место льгота, снижающая размер налога, то расчет будет производиться по следующей формуле:

ТН = НБ х НС х РЛ , где:

- РЛ — размер (величина) льготы (в %).

Если весь налоговый период был для гражданина льготным, то соответственно сумма налога будет равна 0. Однако для получения такой льготы гражданин должен обратиться в налоговую инспекцию по месту регистрации и написать соответствующее заявление, а также предоставить пакет документов, которые будут подтверждать право данного гражданина на льготы по уплате транспортного налога.

Примеры расчета транспортного налога на трактор

- Юридическое лицо, не входящее в перечень льготников, в декабре 2013 года приобрело трактор ДТ-75, с мощностью двигателя 95 л.с. На регистрационный учет трактор был поставлен в г. Москве. Таким образом, сумма ТН с данного транспорта составила 95 х 15 = 1425 рублей, где 15 — региональная ставка, утвержденная Законом г. Москвы № 33 от 09.07.2008 «О транспортном налоге».

- Гражданин Юнусов Т.П., проживающий в Новосибирске, является пенсионером. В соответствии с Законом Новосибирской области от 16.10.2003 № 142-ОЗ «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области» он имеет право уплачивать ТН в размере 5% от установленного. С учетом того, что в его собственности находится трактор МТЗ мощностью 89 лошадиных сил, гражданину нужно уплатить налог в размере 89 х 25 х 5% = 111 рублей, где 25 — региональная ставка.

В 2017 году в Госдуму на рассмотрение было подано 5 законопроектов об отмене ТН. В одном из них была выдвинута инициатива компенсировать средства, получаемые от государственного сбора, учтя их в стоимости автомобильного топлива. По мнению депутатов «Справедливой России» такая мера будет действовать по принципу «кто больше ездит, тот больше платит». Госдума не поддержала ни один из законопроектов, против полной отмены такого налога выступило и Правительство РФ. Но по-прежнему существуют исключения, не подпадающие под налогообложение.

Случаи освобождения трактора от налогообложения

Перечень транспортных средств, который подлежит освобождению от налогообложения, достаточно обширен. Что касается тракторов, то такое транспортное средство не будет налоговый объектом, если мощность мотора не превышает 5 л.с. или ограничивается 100 л.с и его собственником выступает инвалид, а сам транспорт передан через органы соцзащиты. Если эксплуатация транспорта производится исключительно при производстве сельхозпродукции, то ТН также не уплачивается. В данном случае требуется пройти процедуру соответствующего документального оформления и предоставления документов в территориальную налоговую службу. Кроме того, если трактор официально числится в угоне или состоит на балансе МЧС, то налогом он не облагается.

Заключение

Тракторы сегодня представлены разными моделями и каждая из модификаций относится к той или иной категории от «В» до «Е». Характеристики, лежащие в основе градации по категориям, в том числе учитываются при расчете размера налога, который устанавливается местной властью на уровне каждого региона самостоятельно. Помимо определения коэффициента, власти определяют продолжительность отчетного периода, дают право льготного налогообложения определенным категориям плательщиков.

Транспортный налог на трактор

Владельцы тракторов выплачивают транспортный налог (ТН) по тем же правилам, что и владельцы других ТС. Однако в отношении собственников тракторов существуют федеральные и региональные льготы, которые полностью освобождают их от уплаты автоналога. Подробно о льготах и правилах расчета ТН для тракторов расскажем в сегодняшней статье.

Кто не выплачивает транспортный налог на трактор

Транспортный налог на трактор не выплачивается в случае, если он:

зарегистрирован на сельхозпроизводителя;

используется в производстве сельхозпродукции.

Не являются объектом налогообложения:

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

п. 2 ст. 358 НК РФ

Кто относится к сельхозпроизводителям?

Сельхозпроизводителем может быть как физическое лицо, так и организация, а объем сельхозпродукции должен составлять не менее 50% от общей произведенной продукции.

Сельскохозяйственный товаропроизводитель – физическое или юридическое лицо, осуществляющее производство сельскохозяйственной продукции, которая составляет в стоимостном выражении более 50 процентов общего объема производимой продукции, в том числе рыболовецкая артель (колхоз), производство сельскохозяйственной продукции, в том числе рыбной продукции, и уловы водных биологических ресурсов в которой составляет в стоимостном выражении более 70 процентов общего объема производимой продукции.

ст. 1 Федеральный закон от 08.12.1995 N 193-ФЗ

Что нужно сделать, чтобы не платить налог на трактор?

Чтобы получить льготу, необходимо доказать, что вы являетесь сельхозпроизводителем. Для этого следует подать в налоговую расчет стоимости всей произведенной продукции, указав в ней долю сельхозпродукции.

Налогоплательщик в целях подтверждения статуса сельскохозяйственного товаропроизводителя предоставляет в налоговый орган расчет стоимости произведенной продукции с выделением произведенной сельскохозяйственной продукции.

абз. 4 п. 17.3 Приказ МНС РФ от 09.04.2003 N БГ-3-21/177

Если доля сельхозпродукции составляет не менее 50%, вы будете освобождены от уплаты автоналога. В противном случае уплатить его придется.

Существуют ли другие льготы для владельцев тракторов?

В регионах РФ могут быть установлены местные льготы для владельцев тракторов. Например, в Кировской области ТН на трактор не выплачивают лица, ведущие личное подсобное хозяйство.

Узнать о наличии льгот по дорожному налогу в вашем регионе можно с помощью таблицы ниже. Для этого выберите свой регион и прокрутите страницу вниз до раздела “Льготы”.

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777 Москва | 78, 98, 178 Санкт-Петербург | |

| 01 Республика Адыгея | 30 Астраханская область | 57 Орловская область |

| 02, 102 Республика Башкортостан | 31 Белгородская область | 58 Пензенская область |

| 03 Республика Бурятия | 32 Брянская область | 59, 81, 159 Пермский край |

| 04 Республика Алтай | 33 Владимирская область | 60 Псковская область |

| 05 Республика Дагестан | 34, 134 Волгоградская область | 61, 161 Ростовская область |

| 06 Республика Ингушетия | 35 Вологодская область | 62 Рязанская область |

| 07 Кабардино-Балкария | 36, 136 Воронежская область | 63, 163 Самарская область |

| 08 Республика Калмыкия | 37 Ивановская область | 64, 164 Саратовская область |

| 09 Карачаево-Черкессия | 38, 85, 138 Иркутская область | 65 Сахалинская область |

| 10 Республика Карелия | 39, 91 Калининградская область | 66, 96, 196 Свердловская область |

| 11 Республика Коми | 40 Калужская область | 67 Смоленская область |

| 12 Республика Марий Эл | 41, 82 Камчатский край | 68 Тамбовская область |

| 13, 113 Республика Мордовия | 42, 142 Кемеровская область | 69 Тверская область |

| 14 Республика Саха (Якутия) | 43 Кировская область | 70 Томская область |

| 15 Республика Северная Осетия | 44 Костромская область | 71 Тульская область |

| 16, 116 Республика Татарстан | 45 Курганская область | 72 Тюменская область |

| 17 Республика Тыва | 46 Курская область | 73, 173 Ульяновская область |

| 19 Республика Хакасия | 47 Ленинградская область | 74, 174 Челябинская область |

| 21, 121 Чувашская Республика | 48 Липецкая область | 75, 80 Забайкальский край |

| 22 Алтайский край | 49 Магаданская область | 76 Ярославская область |

| 23, 93, 123 Краснодарский край | 50, 90, 150, 190, 750 Московская область | 79 Еврейская АО |

| 24, 84, 88, 124 Красноярский край | 51 Мурманская область | 83 Ненецкий АО |

| 25, 125 Приморский край | 52, 152 Нижегородская область | 86, 186 Ханты-Мансийский АО |

| 26, 126 Ставропольский край | 53 Новгородская область | 87 Чукотский АО |

| 27 Хабаровский край | 54, 154 Новосибирская область | 89 Ямало-Ненецкий АО |

| 28 Амурская область | 55 Омская область | 95 Чеченская Республика |

| 29 Архангельская область | 56 Оренбургская область | |

Расчет стоимости транспортного налога на трактор

Собственники тракторов, на которых не распространяются льготы, обязаны уплачивать налог по общим правилам. Стоимость автоналога рассчитывается по формуле:

ТН = (Кол-во лошадиных сил) х (Налоговая ставка в регионе).

Чтобы вычислить стоимость автоналога на трактор вручную, посмотрите точную мощность в л.с. в паспорте на машину и умножьте ее на налоговую ставку региона. Налоговые ставки вы также найдете в таблице выше. Для тракторов ее следует смотреть в категории “Другие самоходные ТС”.

К примеру, если вы проживаете в Московской области, и на вас зарегистрирован трактор мощностью 58 л.с., стоимость автоналога составит 1450 руб. (налоговая ставка в Московской обл. = 25 руб.).

Помните, что физ. лица не обязаны самостоятельно высчитывать налог – расчет за них производит ФНС. В конце лета или осенью вы получите по почте налоговое уведомление с готовой квитанцией для оплаты. Заплатить автоналог следует не позднее 1 декабря. Если же вас интересует, как ТН уплачивают организации, подробную информацию вы найдете здесь.

Итак, на трактор не нужно платить налог только в том случае, если на вас распространяются льготы. Помните, что налоговая не освободит от уплаты ТН автоматически – право на льготу необходимо доказать, предоставив в ИФНС соответствующие документы.

Транспортный налог на трактор

Транспортный налог на трактор — обязательный вид платежа, который выплачивается всеми владельцами такой техники, кроме представителей льготной категории. Сколько придется платить в 2019 году? Какие граждане освобождаются от необходимости уплаты налога? Что учесть при выполнении расчетов, и по какой формуле выполняются вычисления? Эти и другие вопросы поднимем ниже.

Трактор и его категорийность

Весь транспорт, который эксплуатируется на территории РФ, условно делится на несколько категорий. Классификация основана на следующих признаках — технических и ходовых параметрах. В 2019 году машины делятся на семь категорий, среди которых А1 и А2, В, С, D, Е и F. Что касается тракторов, они могут быть отнесены к большей части из указанных «секций». Здесь многое зависит от характеристик транспортного средства. Выделим основные варианты:

- «B» — сюда относится транспорт на колесах или гусеницах, если мощность мотора не больше 25,7 кВт.

- «С». В эту категорию входит техника на колесах, имеющая мощность от 25,7 до 110,3 кВт. Как пример. МТЗ-80.

- «D». Сюда включаются все транспортные средства с двигателем, имеющим мощность от 110,3 кВт. Обязательное условие, чтобы транспорт имел колеса (пример — К-744 Р).

- «Е». В этой категории вся техника на гусеницах и с мощностью мотора от 25,7 кВт и больше (пример — ДТ-75).

- «F». Это еще одна категория, в которую входит весь с/х транспорт.

С учетом сказанного видно, что главным критерием, по которому происходит деление на категории, является мощность мотора.

Когда можно не платить налог?

В законе РФ предусмотрены случаи, в которых владелец трактора может уйти от необходимости уплаты транспортного налога. Это возможно для транспорта, который соответствует следующим условиям:

- Мощность мотора меньше 5 «лошадей».

- Количество лошадиных сил не превышает 100 единиц, а владельцем транспорта является инвалид. При этом ТС должно быть получено с помощью социальной службы.

- Трактор применяется при заготовке с/х продукции. Чтобы подтвердить этот факт, необходимо оформлять специальные бумаги и передавать пакет в ФНС.

- Трактор находится в угоне и этому имеется подтверждение. В частности, владелец транспорта должен обратиться в полицию и оформить заявление, получив специальную справку.

- Техника находится на балансе МЧС.

Ставка транспортного налога по регионам РФ

При вычислении транспортного налога учитывается множество аспектов. В первую очередь во внимание берется мощность мотора. На втором месте — коэффициент, который индивидуален для каждого региона России. При этом жителям столицы или Санкт-Петербурга придется платить больше, чем гражданам, проживающим в «глубинке».

В НК РФ (статье 358) указано, что трактор — транспортное средство, которое относится к механизму на гусеничном или пневматическом ходу. Это значит, что при расчете налога берется во внимание число лошадиных сил.

При выяснении ставок нужно смотреть информацию, которая актуальна на момент расчета. К примеру, в 2018 году жители Владимира и Воронежа рассчитывают транспортный налог с учетом следующих ставок — 20, 28 и 40. Они характерны для тракторов мощностью до 100 л.с, от 100 до 150 л.с., а также от 150 до 200 л.с. соответственно. Более дешевые тарифы в Калуге, где ставки равны — 5, 20 и 40 (для указанных выше диапазонов). Если транспорт имеет большую мощность, расходы на выплату транспортного налога также увеличиваются.

Стоит учесть, что правительство каждый год пересматривает ставки, которые, как правило, возрастают. В «зоне риска» находится вся техника, которая имеет двигатель мощностью от 100 «лошадей» и более.

Тонкости расчета

Налог на трактор — вид платежа, который собирается с автовладельцев и перечисляется в региональный бюджет. При этом порядок расчета регулируется НК РФ (главой под номером 28). Размер ставки, как уже отмечалось выше, устанавливают местные власти. Кроме того, они вправе менять продолжительность отчетного периода и определять граждан-льготников.

Что касается самого расчета, он прост и доступен даже молодым автовладельцам. Важный момент — своевременность перечисления транспортного налога. Для уточнения числа, до которого необходимо провести платеж, нужно зайти на сайт местного органа власти или набрать номер телефона уполномоченной организации. Также необходимо помнить, что в некоторых регионах не обойтись без выплаты аванса.

Чтобы рассчитать размер авансового платежа (АР), необходимо перемножить три показателя — налоговую базу (НВ), размер региональной ставки налога (СТ), а также 0,25. Подробный принцип вычисления аванса изложен в НК РФ (статье под номером 362).

Для расчета размера налога на трактор (Н) умножаем размер налоговой базы (НВ) на параметр ставки налога (НСt).

Некоторые компании или частники могут рассчитывать на льготы, а именно уменьшенную ставку налогообложения, освобождение от налога или его снижение до минимального параметра. Такие льготы являются временными, поэтому при вычислении транспортного налога этот нюанс нужно взять во внимание.

Если у человека имеется льгота, расчет налога на трактор выполняется по рассмотренной выше формуле. Разница в том, что полученное число умножается на величину льготы.

По-иному обстоит ситуация, если человек полностью освобождается от налога в определенный период. В этом случае для расчета необходимо умножить налоговую базу (НВ) на ставку налога (НСt), а полученное число умножить на КI. Последний параметр представляет собой отношение числа месяцев, когда предоставляется льгота, к количеству месяцев в общем налоговом сроке.

Кто является плательщиком?

Оплата налога на транспорт — обязательство его хозяина. Это правило оговорено в НК РФ (в статье под номером 357). Исключением являются субъекты и компании, которые входят в специальный список (его состав время от времени подлежит пересмотру). Вот почему владельцам транспорта рекомендуется лично производить расчеты размера налога. Для этого нужно время от времени бывать на сайте налоговой службы. Интересующая информация находится в секции имущественных налогов — ставок и льгот.

Обязательство по выплате налога на трактор прекращаются в случае, если человек полностью погасил долг, погиб или имеют место иные обстоятельства. Важно понимать, что оплата налога должна производиться вовремя. Если человек просрочил с осуществлением платежа, на него начисляется пеня. При накоплении задолженности возникает ситуация, когда человека и вовсе могут не выпустить за территорию государства.

Особенности оплаты для юридических лиц

Для юридических лиц (компаний), владеющих такой техникой, предусмотрено ряд особенностей по выплате налога. Так, если одно предприятие владеет сразу несколькими единицами транспорта, расчеты по каждому трактору производятся отдельно, а полученные числа впоследствии суммируются.

При этом выплата налога может производиться двумя путями:

- Авансовыми выплатами по завершении каждого квартала. Такие правила работают во многих регионах страны, к примеру, в Ярославской и Брянской области, а также в Крыму, Дагестане и прочих.

- Одной суммой (по завершении налогового периода). Этот порядок действует в столице РФ и Ингушетии.

Сроки перечисления транспортного налога регулируются местными органами власти, поэтому эти особенности нужно уточнять индивидуально. К примеру, в Самарском и Вологодском регионах владельцы тракторов должны рассчитаться до 1-го марта. Если дело касается авансовых платежей, их необходимо выплатить до последнего числа месяца.

Итоги

В 2017 году в Государственную Думу подавался законопроект с прошением отменить транспортный налог. Одна из инициатив предполагала компенсацию этих денег за счет повышения стоимости на бензин. Представители власти отметили, что такой подход является более справедливым. Больше платит тот человек, кто чаще садится за руль трактора или другого транспортного средства. Несмотря на логичность законопроекта, Госдума его не поддержала. Кроме того, против такого нововведения выступило и правительство РФ. Вот почему владельцы трактора и другие транспортные средства пока вынуждены платить налог в полном объеме. Исключением являются лишь те граждане, которые относятся к льготной категории.