Что делать если страховая не платит по КАСКО — как составить претензию и куда жаловаться на страховую компанию

Выплаты КАСКО

Добровольное страхование КАСКО, в отличие от обязательного ОСАГО, страхует имущество водителя от большого числа страховых рисков, стоит намного дороже и подбирается каждым водителем индивидуально, по его потребности и желаниям. Поэтому многие автовладельцы чувствуют себя полностью защищенными, купив полис КАСКО.

Но каким же будет разочарование, когда, потратив приличную сумму на страховку, человек не получат компенсации в случае страхового риска.

Чтобы избежать такого неприятного участия, необходимо обезопасить себя, быть внимательным и осведомленным во время составления договора, правильно действовать при наступлении страхового случая.

Отказ в выплате КАСКО

Статистика неумолимо показывает, что многие страховые компании цепляются за любые нюансы, чтобы избежать выплаты по договору КАСКО. С одной стороны это кажется автовладельцам несправедливым. Но с другой каждый человек, заключающий договор, должен внимательно его изучить, ознакомится с законодательством в этой сфере.

Страховая компания может правомерно отказаться выплачивать клиентам компенсации в таких случаях:

1 Водитель нарушил правила дорожного движения, при этом нарушение должно быть серьезным и обычно прописано в самом договоре. Чаще всего ДТП, случившиеся по вине застрахованного, не считаются причиной для выплаты компенсации. Это может быть и проезд на красный свет светофора, и превышение скорости, и вождение в состоянии алкогольного или наркотического опьянения. Также все те же ПДД обязывают вас вовремя проходить техосмотр и управлять только исправным авто. Если случилось ДТП, а технический осмотр вы прошли не вовремя, скорее всего, страховая компания откажет в выплате. Ведь доказать в суде, что причиной ДТП была не неисправность автомобиля, а другие факторы – очень сложно.

2 Вы выбрали неправильный алгоритм действий во время наступления страхового случая.

3 Собраны не все справки для выплаты по КАСКО при полной гибели автомобиля.

Также многие нюансы, при каких страховик освобождается от выплат, предусмотрены ст. 961 ГК РФ:

1. Страхователь по договору имущественного страхования после того, как ему стало известно о наступлении страхового случая, обязан незамедлительно уведомить о его наступлении страховщика или его представителя. Если договором предусмотрен срок и (или) способ уведомления, оно должно быть сделано в условленный срок и указанным в договоре способом. Такая же обязанность лежит на выгодоприобретателе, которому известно о заключении договора страхования в его пользу, если он намерен воспользоваться правом на страховое возмещение. 2. Неисполнение обязанности, предусмотренной пунктом 1 настоящей статьи, дает страховщику право отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение.

1. Страховщик освобождается от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица, за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи.

Законом могут быть предусмотрены случаи освобождения страховщика от выплаты страхового возмещения по договорам имущественного страхования при наступлении страхового случая вследствие грубой неосторожности страхователя или выгодоприобретателя.

2. Страховщик не освобождается от выплаты страхового возмещения по договору страхования гражданской ответственности за причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица.

3. Страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет.

1. Если законом или договором страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения и страховой суммы, когда страховой случай наступил вследствие:

воздействия ядерного взрыва, радиации или радиоактивного заражения;

военных действий, а также маневров или иных военных мероприятий;

гражданской войны, народных волнений всякого рода или забастовок.

2. Если договором имущественного страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов.

В каждой конкретной ситуации водитель должен знать, что ему делать, как получить страховые выплаты по КАСКО и не навредить самому себе.

Самые распространённые ошибки такие:

Вы сразу же написали заявление, что не имеете претензий ни к кому. Не надо подписывать никакие документы, находясь в стрессовом состоянии после происшествия. Ведь такое заявление избавляет от ответственности виновника, соответственно уголовное дело не будет возбуждено, и розыскные мероприятия также проводиться не будут. А страховая фирма по гражданскому законодательству может взыскать ущерб с виновника. Избавив ее такой возможности, вы сами позволяете отказать в выплате по закону.

Вы не вызвали полицию или ГИБДД сразу после происшествия. Если в случае аварии, скорее всего, милицию вызывают тут же, то, обнаружив незначительные повреждения на авто, водитель может сделать это не сразу, отложить на вечер, когда будет меньше дел. А дело в том, что, если такое случилось, вас начнут подозревать в мошенничестве, то есть умышленном повреждении машины для получения выплат. Не найдя следов злоумышленников, свежих улик, вам найдут повод отказать в компенсации.

Не осуществляете ремонт до того, как страховое представительство осмотрит автомобиль, а компания опишет ущерб. Если ущерб определить невозможно, то даже после частичного ремонта возмещение по КАСКО не произойдет.

Уловки страховиков, спрятанные в договоре

Неоднозначные, подозрительные формулировки пунктов в договоре, которые можно двояко трактовать, должны вызывать опасение и внимательно изучаться.

Автомобиль потерпел ущерб впоследствии взрыва или возгорания другого авто, которое находилась рядом с вашим пострадавшим в неподвижном состоянии. Этот пункт лучше исключить, ведь часто он может помешать получить выплаты по Каско.

Не были предприняты разумные меры собственником автомобиля для минимизации ущерба – здесь лучше уточнить в самом договоре, что является необходимыми и разумными действиями, ведь таковыми по мнению страхователей и самого водителя могут быть абсолютно разные меры.

Автомобиль был повреждён из-за проведения рядом с ним так называемых «специальных работ». Среди них могут быть и погрузка, и уборка, поэтому этот пункт лучше или исключить, или уточнить.

По-разному трактуется понятие «автомобиль похитили» и «угнали», что также нужно учесть

Хорошо обдумайте пункт договора о том, что все расходы до получения страховых выплат вы несете сами.

Общие формулировки, которые могут изменяться со временем, например, «действующие рыночные цены», «примерная актуальная стоимость» должны быть либо уточнены сразу, либо исключены из договора, ведь могут по-разному трактоваться вами и страховой фирмой

Часто в страховом договоре есть пункт о том, что вы должны предоставить «Постановление о приостановлении производства по уголовному делу». Учтите, что в некоторых случаях его получить очень сложно, а иногда даже невозможно, потому что по решению суда оно вообще может быть не вынесено.

Как правильно себя вести

Чтобы вас не коснулись вышеперечисленные проблемы с выплатами, нужно обязательно следовать всем правилам, выполнять необходимые действия для того, чтобы страховики были обязаны по закону все оплатить.

Вызвать милицию ГИБДД или МЧС в зависимости от ситуации.

Ни в коем случае не передвигать тс после ДТП.

Не подписывать никаких документов с водителем, который попал в ДТП с вами.

Изучить протокол ДТП, убедиться, что все нюансы указаны правильно.

Сообщить страховщику о происшествии.

Сделать копии всех документов, заключений, которые были составлены.

Предоставить агенту страховой компании все необходимые документы.

Отдать автомобиль на проведение экспертизы и до этого не производить с ним никаких действий, тем более ремонтных работ.

Сделать копию заключения об экспертизе.

Постоянно напоминать о себе в компании, требовать возмещения, в случае необходимости обратиться к юристу.

В какой срок компенсируется ущерб по Каско

Поскольку у каждой страховой фирмы свои правила, то сроки выплаты страхового возмещения по КАСКО и суммы могут быть абсолютно разные. Это нужно сразу узнавать у вашего страхового агента и внимательно смотреть в договоре. Ведь единого законодательного акта, который бы это регулировал, нет.

Чаще всего сроки зависят от того, насколько надежная страховая компания, как давно она работает, и сколько у неё клиентов.

Известные страховые фирмы выплачивают компенсацию в течение 14 дней.

Средней популярности компании затягивает выплаты, но в большинстве случаев делают это в течение месяца.

Мелкие страховики очень часто либо затягивают выплату, пока суд их не заставит сделать ее, либо без проблем выплачивают в течение недели. Заключая договор с такой фирмой, вы можете оказаться в совершенно разной ситуации.

Если у компании меньше, чем 5000 клиентов, не стоит с ними связываться вообще. Ведь это могут быть простые мошенники, которые, насобирав достаточную сумму, закрывают свои конторы.

Какая компенсация возможна?

По КАСКО возможны два способа компенсации:

Непосредственно ремонт поврежденного авто за счет фирмы страховщика на СТОА.

Денежная выплата по прочитанному ущербу.

Как получить деньги по КАСКО вместо ремонта? Часто сроки затягивают из-за того, что стоимость ремонта авто долго согласовывается. Чтобы ускорить этот процесс, Вы можете сами съездить в СТО, получить все нужные документы и отвезти их страховую компанию с письмом «прошу оплатить счета СТОА».

Что делать если страховая не платит по КАСКО?

Если выплаты по КАСКО затягивают ненадолго, можно немного подождать, ведь есть ряд факторов, которые могут объективно влиять на задержку выплаты. Бывает, что страховая компания не выплачивает компенсации в силу того, что клиентов сразу много, и нужно дождаться своей очереди. Но при этом компания обязана прислать клиенту письменное уведомление об этой причине.

Но если уже целый месяц вы не можете добиться от страховой компании выплаты, это может предвещать то, что вам выдавать компенсацию не планируется вообще.

Куда жаловаться на страховую компанию по КАСКО? Вы можете написать жалобу в ФССН то есть Федеральную службу страхового надзора и/или РСА – Российский союз автостраховщиков, образец жалобы на страховую компанию по КАСКО можно найти в интернете. К сожалению, это не всегда эффективно и служит достаточным аргументом для страховой фирмы быстрее распрощаться с вами по-хорошему.

Куда пожаловаться в Москве если страховая не платит по КАСКО? – Инстанции те же, но лучше попросить компанию объяснить причины невыплаты и потребовать сделать компенсацию, отправив в фирму досудебную претензию. Для этого посмотрите на образец претензии в страховую компанию по КАСКО.

Если и после этого результата не будет, есть смысл обращаться в суд.

При неисполнении обязательств страховой компанией клиент может требовать выплаты неустойки, о чем говорится в ст.13, 15, 16, 28 закона о ЗПП:

Требования потребителя об уплате неустойки (пени), предусмотренной законом или договором, подлежат удовлетворению изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) в добровольном порядке.

ст.13, 15, 16, 28 закона о ЗПП

Формула расчета неустойки по КАСКО учитывает размера пени по постановлениям ЦБ и законодательным актам РФ и зависит от конкретных нарушений прав потребителей. Если причина требования неустойки – несоблюдение срока начала предоставления услуги, а в данном случае – выдачи страховой премии, пеня 3% от цены услуги умножается на количество дней просрочки.

Что делать с КАСКО если страховая компания обанкротилась?

В первую очередь нужно выяснить, куда же исчез страховщик. Есть минимальный шанс, что сменил юрадрес, но все еще работает. Если нет – нужно сразу обращаться с заявлением в суд, нанимать опытных юристов, чтобы получить хотя бы часть выплат.

Если повезет, у вашей страховой фирмы пока только отозвана лицензия, а страховые выплаты она обязана делать. Вы успеете получить деньги, пока на счетах компании еще есть определенные средства. Но такое случается крайне редко, и тогда нужно быстрее становиться в очередь по выплатам.

Куда и как жаловаться на компанию, которая хамит и не выполняет свои обязательства по КАСКО?

Автовладельцы редко испытывают сложности при оформлении КАСКО. Обычно проблемы возникают при расторжении страховки либо при попытке получить возмещение или направление на ремонт. В этой статье рассмотрены наиболее распространённые проблемы. Как следует действовать, чтобы разрешить конфликт со страховой компанией в свою пользу?

Агрессивное поведение менеджеров

Нередко менеджеры страховой компании грубят клиентам или даже угрожают. В некоторых случаях они делают это осознанно, чтобы отбить желание обращаться за выплатой. Однако чаще всего некорректное поведение персонала объясняется низким уровнем культуры. К сожалению, не все страховщики уделяют должное внимание подбору кадров.

Клиенту не стоит поддаваться на провокацию, ведь иногда менеджеры добиваются ответной агрессивной реакции. Нужно по возможности получить доказательства недостойного поведения сотрудников страховой компании и спокойно удалиться из офиса. Затем автовладельцу следует подать письменную жалобу руководству компании. Документ может быть составлен в произвольной форме.

Если же грубость менеджеров переходит всякие границы или они пытаются применить физическую силу, необходимо обращаться в полицию. В таком случае персонал офиса ждут серьёзные последствия. Часто необдуманные поступки и слова сотрудников страховой компании попадают под действие уголовного кодекса.

Отказ в приёме заявления на выплату

Порой менеджеры отказываются принимать заявление на возмещение ущерба, что противоречит закону и правилам КАСКО . В подобной ситуации автовладелец может:

- пожаловаться в Центробанк;

- направить заявление заказным письмом.

Рассчитать КАСКО – в 17 компаниях за 2 минуты

Эффективнее использовать оба варианта, ведь так клиент не только заявит об убытке, но и накажет сотрудников страховой компании. Последнее возможно лишь при наличии доказательств нарушения прав автовладельца. Обычно после санкций Центробанка персонал страховой компании начинает действовать в строгом соответствии с законом и условиями страхования.

Нарушение сроков выплаты

Как известно, страховые компании неохотно расстаются с деньгами, потому часто стараются затянуть срок урегулирования убытка любыми доступными способами. Часто причиной задержки выплаты является отсутствие каких-либо документов. В таком случае стоит внимательно изучить правила КАСКО. Если страховщик требует предоставить документы, не указанные в этом документе, автовладелец может:

- пожаловаться в Центробанк;

- подать досудебную претензию (по форме страхового омбудсмена).

Страховые компании довольно быстро реагируют на досудебные претензии, ведь если дело дойдет до рассмотрения омбудсменом или суда, страховщику придётся нести дополнительные расходы.

Можно использовать оба варианта разрешения конфликта. Санкции надзорной инстанции в совокупности с перспективой судебной тяжбы заставят страховщика следовать условиям договора.

Отказ в выплате

Страховые компании всегда используют даже малейший повод для отказа в выплате, особенно когда речь идёт о крупной денежной сумме. Невозможно перечислить все возможные основания для отказа в возмещении ущерба, ведь условия страхования в разных компаниях несколько отличаются. Однако можно выделить наиболее распространённые причины отказа:

- Клиент не уведомил страховщика о повреждении машины.

- Страховщик не видит связи между повреждениями и обстоятельствами происшествия.

- Клиент не предоставил какие-либо документы.

- Страховщик не относит заявленное происшествие в разряд страховых событий.

Всё зависит от обстоятельств конкретного случая, но чаще всего у автовладельца остаются неплохие шансы обжаловать отказ в судебном порядке. Также автовладелец может пожаловаться на действия страховой компании в Центробанк, но это вряд ли принесёт какой-либо результат. Если менеджеры страховщика приняли решение об отказе, они точно не прислушаются к мнению специалистов надзорной инстанции.

Занижение суммы выплаты

Если сотрудники страховой компании не нашли повода для отказа в выплате, они могут попытаться уменьшить расходы за счёт снижения суммы выплаты. Конечно, это возможно лишь при выплате по калькуляции, когда размер возмещения определяется на основании заключения эксперта. При этом для уменьшения суммы выплаты могут быть занижены:

- Цена запчастей или расходных материалов.

- Стоимость часа ремонтных работ.

Как правило, в обоих случаях речь идёт о нарушении технологии ремонта, утверждённой заводом-изготовителем. В таком случае есть шанс взыскать со страховщика недостающую сумму через суд.

Желательно не ремонтировать машину до момента проведения судебной экспертизы, ведь иначе работа оценщика будет сильно затруднена. Если же Вы решили обратиться в суд, но ремонт не терпит отлагательств, обратитесь к независимому эксперту. Судебная экспертиза может быть проведена с использованием материалов из его заключения.

Отказ в ремонте отдельных деталей

В процессе рассмотрения убытка специалисты по выплатам могут поставить под сомнение, что все заявленные автовладельцем повреждения относятся к одному и тому же событию. В таком случае клиента ждет частичный отказ в выплате. Обычно при этом менеджеры страховой компании ссылаются на заключение трасологической экспертизы.

Автовладельцу не стоит тратить время на жалобы в Центробанк, ведь оспорить такое решение страховой компании можно только в судебном порядке. В ходе судебной тяжбы непременно будет назначена повторная трасологическая экспертиза. Исход спора во многом зависит от выводов эксперта.

Некачественный ремонт

Не получится предъявить претензии относительно некачественного ремонта сотрудникам СТОА, ведь договорные отношения с этой организацией есть только у страховщика. При этом именно страховая компания несёт ответственность перед клиентом за качество и срок проведения ремонтных работ.

Добиться устранения последствий некачественного ремонта можно либо путём переговоров со страховой компанией, либо через суд. Чаще всего автовладельцы прибегают именно к последнему варианту или ремонтируют автомобиль за свой счёт, а затем взыскивают стоимость ремонта через суд. Конкретный порядок действий зависит от обстоятельств дела.

Купить ОСАГО онлайн – удобный заказ и сравнение цен

А вот если после ремонта автовладелец не досчитался каких-либо деталей или дополнительного оборудования, следует незамедлительно обращаться в полицию. При наличии доказательств сотрудников автосервиса привлекут к ответственности. Кроме того, если исчезнувшие детали были застрахованы по полису КАСКО, автовладелец может обратиться за выплатой.

Направление к «неофициалам»

Отдельные компании, как следует из отзывов , пытаются снизить расходы по страховому случаю путем направления автовладельца к «неофициалам». Конечно же, такой вариант развития событий прямо противоречит интересам клиента, особенно когда дело касается гарантийного автомобиля. Чаще всего можно оспорить такие действия страховой компании путём подачи жалобы в Центробанк.

Однако в некоторых случаях поможет только обращение в суд, в частности если есть веские основания для сомнений в квалификации ремонтников. При этом стоит направить страховой компании письменную претензию с документами, подтверждающими эти доводы. Если страховщик ответит отказом либо проигнорирует документ, стоит незамедлительно готовить исковое заявление.

Спорный «тотал»

Иногда страхователи отказываются признать конструктивную гибель автомобиля, особенно когда машина осталась на ходу. В таком случае автовладельцу придётся отстаивать свою позицию в суде, ведь страховая компания почти наверняка не станет пересматривать решение о тотальной гибели машины. При этом шансы клиента на успех зависят как от обстоятельств дела, так и от условий страхования.

В правилах КАСКО многих страховщиков указано, что компания вправе признать «тотал», если стоимость ремонта превышает определенный процент от страховой суммы. Соответственно, чтобы оспорить решение страховщика, автовладельцу нужно доказать завышение цены восстановительного ремонта. Для этого желательно привлечь к оценке ущерба не только независимого эксперта, но и сотрудников дилерской СТОА.

Отказ в расторжении договора

Договор КАСКО может быть расторгнут как по инициативе страховой компании, так и по инициативе автовладельца. При этом собственнику машины не обязательно иметь веские основания для досрочного окончания действия страховки. Обычно страховщики без проблем принимают заявление на расторжение договора. Если же менеджеры отказываются принимать этот документ, следует направить его заказным письмом.

Порядок возврата страховой премии при расторжении договора описан в правилах КАСКО конкретного страховщика. Некоторые компании указывают, что клиент не имеет права на возврат даже части денег. Иногда страховщик соглашается вернуть определенную сумму, но её размер категорически не устраивает автовладельца.

В обоих случаях страхователю следует обращаться в суд. В процессе разбирательства будет определено, соответствуют ли закону условия возврата страховой премии. Если будут выявлены противоречия, автовладелец сможет вернуть незаконно удерживаемые страховщиком деньги.

Куда можно пожаловаться на страховую компанию по КАСКО?

Бурное развитие рынка страховых услуг в последние годы привело к тому, что появилось огромное количество компаний, предоставляющих услуги весьма сомнительного качества. Многие страховые организации, нечистые на руку, активно демпингуют и продают дешевые страховые полисы, отказывая впоследствии страхователям в выплате страхового возмещения. Именно поэтому страхователи, сталкиваясь с такими случаями, задаются вопросом – куда можно пожаловаться при неисполнении страховой компанией обязательств по договору КАСКО?

Большинство спорных моментов зачастую удается устранить путем переговоров между страхователем и страховщиком, но в ряде других случаев возникает целесообразность обращения за помощью в компетентные органы. В данной статье мы рассмотрим основные организации, в которые можно подать претензии или жалобы на действия страховых компаний.

Регуляторы, контролирующие деятельность страховых компаний

В соответствии с действующим законодательством Российской Федерации, деятельность страховых организаций регулируется рядом надзорных органов, в каждый из которых следует обращаться в зависимости от сути претензии. К основным регуляторам следует отнести:

- ФСФР – Федеральная служба по финансовым рынкам. В 2011 году в ее состав вошла Федеральная Служба по страховому надзору. На данный момент ФСФР – основной орган, куда следует подавать жалобу по поводу нарушений, связанных с полисами КАСКО. ФСФР наделена полномочиями выдавать лицензии для осуществления деятельности страховых компаний и проводить в них регулярные проверки.

- ЦБ РФ – является основной организацией, регулирующей деятельность рынка страховых услуг. Центральный Банк РФ разрабатывает законопроекты, регулирующие страховую отрасль, соответственно имеет все полномочия предъявлять необходимые санкции к нарушителям страхового законодательства ввиду невыполнения ими договорных обязательств. На официальном сайте ЦБ РФ представлена электронная форма подачи заявлений с жалобами на страховые компании.

- ФАС – в Федеральную Антимонопольную Службу целесообразно обращаться исключительно по факту навязывания дополнительных услуг по полисам добровольного страхования КАСКО.

- Российский союз автостраховщиков (РСА) – в эту организацию также можно обратиться с жалобой, однако нужно понимать, что у нее нет достаточно весомых (в соответствии с требованиями законодательства) полномочий для осуществления надзора над страховыми компаниями по вопросам нарушений по КАСКО.

- Роспотребнадзор – этот государственный орган наделен функциями, обязывающими защищать права граждан, пользующихся различными услугами. В случае нарушения прав граждан по имущественным договорам страхования, в т.ч. КАСКО, целесообразно обратиться именно в эту организацию.

- Прокуратура – имеет права и обязанности по контролю за соблюдением законодательства в отношении деятельности всех компаний, включая и тех, кто оказывает услуги страхования. Прокуратура принимает обращения и жалобы граждан, применяя различные формы воздействия на нарушителей, или же переадресовывая обращения в другие компетентные органы, наделенные соответствующими полномочиями.

- Суд – в судебном порядке рассматриваются абсолютно все исковые заявления против страховых компаний. Суд зачастую является последней инстанцией, защищающей права граждан, и если им будет принято положительное решение в пользу истца, то по решению суда страхователь сможет взыскать со страховой компании причиненный ему материальный и моральный ущерб.

Основания для подачи жалоб на страховую компанию

У заявителя может быть множество поводов для того чтобы подать жалобу на страховщика. Среди наиболее распространенных следует выделить:

- навязывание дополнительных страховых рисков, увеличивающих стоимость полиса;

- занижение страховых выплат;

- неправильное оформление документов;

- отказ в приобретении полиса;

- несвоевременные выплаты страхового возмещения;

- отказ агента страховой компании выезжать на место дорожно-транспортного происшествия для фиксации повреждений;

- отсутствие или неправильное определение коэффициента бонус-малус.

Если рядовые сотрудники страховой компании не готовы решать конфликтную ситуацию, то в этом случае можно сперва обратиться либо к руководству страховой компании, либо в отдел контроля качества и работы с претензиями. Если же решение, принятое страховщиком, не удовлетворит страхователя, то он может обратиться в вышеперечисленные надзорные органы для решения проблемы.

Порядок обращения в надзорные организации

В случае возникновения проблемной ситуации со страховой компанией в отношении выплат по КАСКО, страхователю, в первую очередь, следует написать досудебную претензию в саму компанию. Обращение должно быть рассмотрено страховой организацией в течение 14 дней, после чего она должна в письменном виде предоставить аргументированный ответ на заявление страхователя.

В случае полного отсутствия или неудовлетворительного ответа, заявителю целесообразно обратиться с жалобой в РСА, ФСФР и Центральный банк РФ. Каждое обращение должно содержать полную информацию о возникшей проблеме и обоснованное требование заявителя в отношении выплат страхового возмещения страховой компанией. К жалобе также должны быть приложены копии досудебной претензии и ответа страховой компании, если таковой имеется.

Наибольшего эффекта от жалобы можно ждать в случае отказа компании предоставить ответ на досудебную претензию. В этом случае запрос будет отправлен РСА или ЦБ РФ, но уже не от лица страхователя, а от имени надзорных органов – и этом случае страховая компания обязана будет предоставить ответ. При игнорировании запроса со стороны надзорных органов страховая компания вероятнее всего будет лишена лицензии.

Сама процедура рассмотрения надзорными органами поступающих жалоб достаточно проста. После получения обоснованной претензии контролирующие органы проводят внеплановую проверку страховой компании. На этом этапе запрашиваются все документы, связанные с поступившей жалобой и опрашиваются уполномоченные сотрудники организации.

В случае подтверждения фактов, изложенных заявителем, на компанию налагаются штрафные санкции, вплоть до уголовной ответственности виновных лиц, а подателю жалобы направляется ответ с указанием принятых мер в отношении страховой организации. Если же факты нарушений со стороны страховой не подтверждаются, то заявителю направляется уведомление о том, что его претензии были необоснованными.

В случае, если обращения в надзорные органы не приносят желаемого результата, у страхователя остается единственный путь – обратиться в суд. Подавая судебный иск, следует приложить договор страхования или его заверенную копию и досудебную претензию.

Порядок подачи и рассмотрения жалобы

В тексте жалобы необходимо указать следующую информацию:

- четко изложить суть обращения;

- обосновать и указать в чем состоит нарушение законодательства со стороны страховщика;

- конкретно изложить предъявляемые требования;

- подтвердить требования или претензии ссылками на конкретные нормативно-правовые акты;

- предоставить копии всех относящихся к делу документов (квитанции об оплате страховой премии, полис КАСКО, переписку со страховой компанией, отказ в удовлетворении требований и другие документы).

Написанная таким образом жалоба должна пройти рассмотрение в следующем порядке:

- Страхователь должен написать письмо-жалобу в страховую компанию, которая допустила нарушение. Оно должно содержать всю необходимую информацию в соответствии с вышеприведенным списком. Сама жалоба направляется по почте с уведомлением или же заказным письмом.

- Ответ должен быть получен в течение 30 дней со дня подачи жалобы. Если страховая компания не признает нарушений со своей стороны, в этом случае заявителю необходимо обратиться в один из контролирующих органов.

- Полученный со стороны надзорных органов ответ необходимо внимательно изучить, и при выявлении нарушений законодательных актов со стороны страховой организации, можно составить судебный иск в суд, приложив к нему копию полученного ответа.

В заключении отметим, что все жалобы, подаваемые на компании, предоставляющие страховые услуги, должны быть обоснованными, конкретными и подкрепленными доказательной базой. В дальнейшем, эта доказательная база наверняка потребуется при обращении заявителя в суд.

Что делать если страховая не платит по КАСКО — как составить претензию и куда жаловаться на страховую компанию

Выплаты КАСКО

Добровольное страхование КАСКО, в отличие от обязательного ОСАГО, страхует имущество водителя от большого числа страховых рисков, стоит намного дороже и подбирается каждым водителем индивидуально, по его потребности и желаниям. Поэтому многие автовладельцы чувствуют себя полностью защищенными, купив полис КАСКО.

Но каким же будет разочарование, когда, потратив приличную сумму на страховку, человек не получат компенсации в случае страхового риска.

Чтобы избежать такого неприятного участия, необходимо обезопасить себя, быть внимательным и осведомленным во время составления договора, правильно действовать при наступлении страхового случая.

Отказ в выплате КАСКО

Статистика неумолимо показывает, что многие страховые компании цепляются за любые нюансы, чтобы избежать выплаты по договору КАСКО. С одной стороны это кажется автовладельцам несправедливым. Но с другой каждый человек, заключающий договор, должен внимательно его изучить, ознакомится с законодательством в этой сфере.

Страховая компания может правомерно отказаться выплачивать клиентам компенсации в таких случаях:

1 Водитель нарушил правила дорожного движения, при этом нарушение должно быть серьезным и обычно прописано в самом договоре. Чаще всего ДТП, случившиеся по вине застрахованного, не считаются причиной для выплаты компенсации. Это может быть и проезд на красный свет светофора, и превышение скорости, и вождение в состоянии алкогольного или наркотического опьянения. Также все те же ПДД обязывают вас вовремя проходить техосмотр и управлять только исправным авто. Если случилось ДТП, а технический осмотр вы прошли не вовремя, скорее всего, страховая компания откажет в выплате. Ведь доказать в суде, что причиной ДТП была не неисправность автомобиля, а другие факторы – очень сложно.

2 Вы выбрали неправильный алгоритм действий во время наступления страхового случая.

3 Собраны не все справки для выплаты по КАСКО при полной гибели автомобиля.

Также многие нюансы, при каких страховик освобождается от выплат, предусмотрены ст. 961 ГК РФ:

1. Страхователь по договору имущественного страхования после того, как ему стало известно о наступлении страхового случая, обязан незамедлительно уведомить о его наступлении страховщика или его представителя. Если договором предусмотрен срок и (или) способ уведомления, оно должно быть сделано в условленный срок и указанным в договоре способом. Такая же обязанность лежит на выгодоприобретателе, которому известно о заключении договора страхования в его пользу, если он намерен воспользоваться правом на страховое возмещение. 2. Неисполнение обязанности, предусмотренной пунктом 1 настоящей статьи, дает страховщику право отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение.

1. Страховщик освобождается от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица, за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи.

Законом могут быть предусмотрены случаи освобождения страховщика от выплаты страхового возмещения по договорам имущественного страхования при наступлении страхового случая вследствие грубой неосторожности страхователя или выгодоприобретателя.

2. Страховщик не освобождается от выплаты страхового возмещения по договору страхования гражданской ответственности за причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица.

3. Страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет.

1. Если законом или договором страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения и страховой суммы, когда страховой случай наступил вследствие:

воздействия ядерного взрыва, радиации или радиоактивного заражения;

военных действий, а также маневров или иных военных мероприятий;

гражданской войны, народных волнений всякого рода или забастовок.

2. Если договором имущественного страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов.

В каждой конкретной ситуации водитель должен знать, что ему делать, как получить страховые выплаты по КАСКО и не навредить самому себе.

Самые распространённые ошибки такие:

Вы сразу же написали заявление, что не имеете претензий ни к кому. Не надо подписывать никакие документы, находясь в стрессовом состоянии после происшествия. Ведь такое заявление избавляет от ответственности виновника, соответственно уголовное дело не будет возбуждено, и розыскные мероприятия также проводиться не будут. А страховая фирма по гражданскому законодательству может взыскать ущерб с виновника. Избавив ее такой возможности, вы сами позволяете отказать в выплате по закону.

Вы не вызвали полицию или ГИБДД сразу после происшествия. Если в случае аварии, скорее всего, милицию вызывают тут же, то, обнаружив незначительные повреждения на авто, водитель может сделать это не сразу, отложить на вечер, когда будет меньше дел. А дело в том, что, если такое случилось, вас начнут подозревать в мошенничестве, то есть умышленном повреждении машины для получения выплат. Не найдя следов злоумышленников, свежих улик, вам найдут повод отказать в компенсации.

Не осуществляете ремонт до того, как страховое представительство осмотрит автомобиль, а компания опишет ущерб. Если ущерб определить невозможно, то даже после частичного ремонта возмещение по КАСКО не произойдет.

Уловки страховиков, спрятанные в договоре

Неоднозначные, подозрительные формулировки пунктов в договоре, которые можно двояко трактовать, должны вызывать опасение и внимательно изучаться.

Автомобиль потерпел ущерб впоследствии взрыва или возгорания другого авто, которое находилась рядом с вашим пострадавшим в неподвижном состоянии. Этот пункт лучше исключить, ведь часто он может помешать получить выплаты по Каско.

Не были предприняты разумные меры собственником автомобиля для минимизации ущерба – здесь лучше уточнить в самом договоре, что является необходимыми и разумными действиями, ведь таковыми по мнению страхователей и самого водителя могут быть абсолютно разные меры.

Автомобиль был повреждён из-за проведения рядом с ним так называемых «специальных работ». Среди них могут быть и погрузка, и уборка, поэтому этот пункт лучше или исключить, или уточнить.

По-разному трактуется понятие «автомобиль похитили» и «угнали», что также нужно учесть

Хорошо обдумайте пункт договора о том, что все расходы до получения страховых выплат вы несете сами.

Общие формулировки, которые могут изменяться со временем, например, «действующие рыночные цены», «примерная актуальная стоимость» должны быть либо уточнены сразу, либо исключены из договора, ведь могут по-разному трактоваться вами и страховой фирмой

Часто в страховом договоре есть пункт о том, что вы должны предоставить «Постановление о приостановлении производства по уголовному делу». Учтите, что в некоторых случаях его получить очень сложно, а иногда даже невозможно, потому что по решению суда оно вообще может быть не вынесено.

Как правильно себя вести

Чтобы вас не коснулись вышеперечисленные проблемы с выплатами, нужно обязательно следовать всем правилам, выполнять необходимые действия для того, чтобы страховики были обязаны по закону все оплатить.

Вызвать милицию ГИБДД или МЧС в зависимости от ситуации.

Ни в коем случае не передвигать тс после ДТП.

Не подписывать никаких документов с водителем, который попал в ДТП с вами.

Изучить протокол ДТП, убедиться, что все нюансы указаны правильно.

Сообщить страховщику о происшествии.

Сделать копии всех документов, заключений, которые были составлены.

Предоставить агенту страховой компании все необходимые документы.

Отдать автомобиль на проведение экспертизы и до этого не производить с ним никаких действий, тем более ремонтных работ.

Сделать копию заключения об экспертизе.

Постоянно напоминать о себе в компании, требовать возмещения, в случае необходимости обратиться к юристу.

В какой срок компенсируется ущерб по Каско

Поскольку у каждой страховой фирмы свои правила, то сроки выплаты страхового возмещения по КАСКО и суммы могут быть абсолютно разные. Это нужно сразу узнавать у вашего страхового агента и внимательно смотреть в договоре. Ведь единого законодательного акта, который бы это регулировал, нет.

Чаще всего сроки зависят от того, насколько надежная страховая компания, как давно она работает, и сколько у неё клиентов.

Известные страховые фирмы выплачивают компенсацию в течение 14 дней.

Средней популярности компании затягивает выплаты, но в большинстве случаев делают это в течение месяца.

Мелкие страховики очень часто либо затягивают выплату, пока суд их не заставит сделать ее, либо без проблем выплачивают в течение недели. Заключая договор с такой фирмой, вы можете оказаться в совершенно разной ситуации.

Если у компании меньше, чем 5000 клиентов, не стоит с ними связываться вообще. Ведь это могут быть простые мошенники, которые, насобирав достаточную сумму, закрывают свои конторы.

Какая компенсация возможна?

По КАСКО возможны два способа компенсации:

Непосредственно ремонт поврежденного авто за счет фирмы страховщика на СТОА.

Денежная выплата по прочитанному ущербу.

Как получить деньги по КАСКО вместо ремонта? Часто сроки затягивают из-за того, что стоимость ремонта авто долго согласовывается. Чтобы ускорить этот процесс, Вы можете сами съездить в СТО, получить все нужные документы и отвезти их страховую компанию с письмом «прошу оплатить счета СТОА».

Что делать если страховая не платит по КАСКО?

Если выплаты по КАСКО затягивают ненадолго, можно немного подождать, ведь есть ряд факторов, которые могут объективно влиять на задержку выплаты. Бывает, что страховая компания не выплачивает компенсации в силу того, что клиентов сразу много, и нужно дождаться своей очереди. Но при этом компания обязана прислать клиенту письменное уведомление об этой причине.

Но если уже целый месяц вы не можете добиться от страховой компании выплаты, это может предвещать то, что вам выдавать компенсацию не планируется вообще.

Куда жаловаться на страховую компанию по КАСКО? Вы можете написать жалобу в ФССН то есть Федеральную службу страхового надзора и/или РСА – Российский союз автостраховщиков, образец жалобы на страховую компанию по КАСКО можно найти в интернете. К сожалению, это не всегда эффективно и служит достаточным аргументом для страховой фирмы быстрее распрощаться с вами по-хорошему.

Куда пожаловаться в Москве если страховая не платит по КАСКО? – Инстанции те же, но лучше попросить компанию объяснить причины невыплаты и потребовать сделать компенсацию, отправив в фирму досудебную претензию. Для этого посмотрите на образец претензии в страховую компанию по КАСКО.

Если и после этого результата не будет, есть смысл обращаться в суд.

При неисполнении обязательств страховой компанией клиент может требовать выплаты неустойки, о чем говорится в ст.13, 15, 16, 28 закона о ЗПП:

Требования потребителя об уплате неустойки (пени), предусмотренной законом или договором, подлежат удовлетворению изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) в добровольном порядке.

ст.13, 15, 16, 28 закона о ЗПП

Формула расчета неустойки по КАСКО учитывает размера пени по постановлениям ЦБ и законодательным актам РФ и зависит от конкретных нарушений прав потребителей. Если причина требования неустойки – несоблюдение срока начала предоставления услуги, а в данном случае – выдачи страховой премии, пеня 3% от цены услуги умножается на количество дней просрочки.

Что делать с КАСКО если страховая компания обанкротилась?

В первую очередь нужно выяснить, куда же исчез страховщик. Есть минимальный шанс, что сменил юрадрес, но все еще работает. Если нет – нужно сразу обращаться с заявлением в суд, нанимать опытных юристов, чтобы получить хотя бы часть выплат.

Если повезет, у вашей страховой фирмы пока только отозвана лицензия, а страховые выплаты она обязана делать. Вы успеете получить деньги, пока на счетах компании еще есть определенные средства. Но такое случается крайне редко, и тогда нужно быстрее становиться в очередь по выплатам.

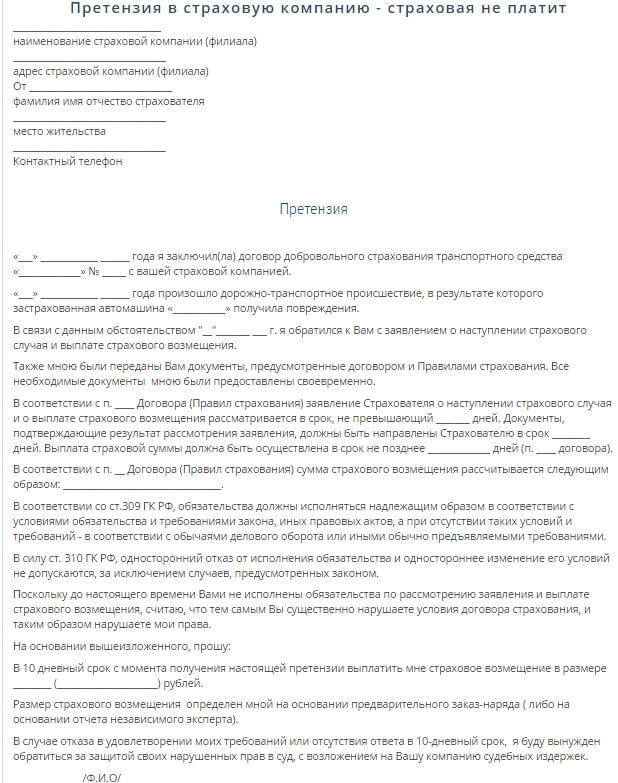

Как составить досудебную претензию по полису КАСКО

Полис КАСКО гарантирует автовладельцу получение материальной компенсации в случаях, оговоренных договором страхования. В частности, при нанесении транспортному средству ущерба вследствие ДТП, угона или других повреждений. Но, как показывает практика, иногда страховщики незаконно отказываются от своих обязательств. В этом случае подается досудебная претензия в страховую компанию по КАСКО.

Это юридический документ, являющийся предварительной мерой воздействия.

Основания для обращения в страховую фирму

Урегулирование конфликта является основной целью подачи досудебной претензии. Такая процедура является обязательной только если это оговорено договором КАСКО. В остальных случаях страхователю законодательно предоставляется право самостоятельно выбрать путь решения конфликта – мирно договориться или сразу обращаться в суд за помощью.

Если страховым договором предусмотрена обязательная подача досудебной претензии, то несоблюдение этого условия будет расцениваться судебными органами как нарушение порядка урегулирования спорных вопросов. Такие действия будут являться основанием для отказа страхователю в рассмотрении его страховых требований.

Чаще всего основанием для оформления такого документа являются такие прецеденты:

- Происходит затягивание сроков проведения страховых выплат или выполнения оговоренных договором действий.

- Компания отказывается выплачивать возмещение ущерба.

- Преднамеренно занижается сумма компенсационной выплаты по договору.

Но это далеко не все причины, являющиеся основанием для составления жалобы. На практике их намного больше. Например, клиент имеет право претендовать на проведение ремонтных работ предусмотренных в автостраховом договоре КАСКО.

Как составляется досудебная претензия по КАСКО

В большинстве случаев итоговое решение по конфликту со страховщиком напрямую зависит от того, насколько грамотно и правильно с законодательной стороны оформлена жалоба. Поэтому автовладельцу перед составлением документа желательно проконсультироваться с квалифицированным юристом.

При написании жалобы можно воспользоваться типовыми шаблонами документа. Образец претензии в страховую компанию по КАСКО можно скачать на нашем сайте.

Начинают писать документ с так называемой «шапки». Согласно установленному образцу, в правом верхнем углу следует указать:

- Название СК, оформившей договор КАСКО.

- Юридический адрес.

- ФИО заявителя и его регистрационный адрес.

- Номер контактного телефона.

После подробного ознакомления со страховым полисом, составляется главная часть документа, в которой указывается номер договора и дата его подписания, подробно описывается страховой случай, а также дата обращения с заявлением к страховщику.

Дальнейшие действия будут зависеть от конкретного вида нарушений прав страхователя по договору КАСКО.

Срок возмещения затягивается

Искусственное затягивание страховщиком сроков возмещения выплат с использованием разнообразных отговорок, отписок и звонков является незаконным. В таких случаях страхователь должен оформить досудебную претензию образца 2018 года, со ссылками на законодательные акты ( ст. 309, 310 ГК РФ ), указывающие на невозможность задержки компенсационных выплат СК. Также необходимо указать страховщику на пункт договора, в котором были оговорены точные сроки возмещения.

Верх документа оформляется по установленному образцу. Основная его часть должна содержать требования страхователя относительно реально выполнимого срока выплаты. В конце жалобы следует указать перечень прилагаемых документов, на которые ссылается автовладелец, приложив их при этом к претензии. В частности, заявление на компенсацию ущерба по страховому случаю должно содержать дату ожидаемого получения ответа от страховой фирмы. Затем ставится дата составления документа и подпись заявителя.

Отказ в возмещении

Страховые фирмы достаточно часто отказываются осуществлять выплаты по договорам автострахования. Отказываясь от своих обязательств, они действуют вразрез с договором, нарушая его условия. Аргументируют, зачастую, свой отказ отсутствием повреждений по результатам экспертизы, проводимой собственными представителями.

Такие действия являются основанием для проведения независимой оценки с последующим обращением с жалобой в СК. В документе необходимо будет указать дату, номер заключения и выводы эксперта. Также следует отобразить факт направления страховщику всей необходимой документации, подтверждающей наступление страхового случая и установления суммы материального возмещения.

Если все действия страхователя были проведены корректно, то есть своевременно и правильно подано заявление страховщику при наступлении страхового случая, то в претензии необходимо написать: « Отказ в возмещении ущерба считаю безосновательным и грубо нарушающим права Страхователя».

Обосновать требования можно, ссылаясь на Гражданский Кодекс РФ:

- статья № 309 – регламентирует выполнение надлежащим образом обязательств в соответствии с условиями договора и требованиями закона;

- статьи № 961, 963, 964 – содержат исчерпывающий перечень оснований, освобождающих страховщика от возмещения страховых компенсаций.

Занижение размера выплат

Занижение суммы страховых выплат является самой распространенной причиной возникновения конфликтных ситуаций между сторонами договора. Зачастую по результатам осмотра транспортного средства экспертом страховой компании делается вывод о том, что детали автомобиля подлежат ремонту, а не замене на новые запчасти. Сумма ремонта также может рассчитываться, исходя из минимальных расценок, несмотря на то, что ремонтные работы могут проводиться на совершенно разных ценовых уровнях.

В случае если страхователь не согласен с суммой компенсационных выплат, то при составлении досудебной претензии он должен:

- заказать независимую оценку, результаты которой необходимо приложить к отправляемому документу;

- ссылаться на пункты своего страхового полиса, а не на «Правила страхования», ссылку на которые содержат практически все образцы 2018 года.

Если по результатам экспертизы разница суммы возмещения окажется существенной, то этот факт следует зафиксировать в претензионном документе. Также следует указать размер требуемой компенсации, ссылаясь на акт независимой оценки и сумму выплаты, полученной от страховой компании.

Каковы сроки ответа на претензию у страховщика

Подать жалобу в страховую компанию можно такими способами:

- обратившись в отдел страховых выплат;

- отправив по «E-mail» или заказным письмом;

- направив иск в суд – в случае отсутствия ответа от СК.

Как показывает практика, самым надежным и действенным вариантом является вручение претензии лично в руки, так как иногда бывают случаи, когда страховщики на суде не признают факт получения ними документа.

Сроки рассмотрения претензий зависят от причин, по которым возникли разногласия и способов их решения. Они не регламентируются ни законодательными актами, ни правилами страхования. Поэтому только от страховщика зависит, в какой срок он ответит на претензию по КАСКО и ответит ли вообще. Общепринятый период ответа в подобных ситуациях составляет 20 суток.

Направляя досудебную претензию в страховую фирму, следует указать в ее основной части требуемые сроки выполнения, ссылаясь на статью 314 ГК РФ. Тем самым определив период, на протяжении которого страховщик может реально выполнить свои обязательства.

Объективность установления сроков ответа на претензию оценивают судебные органы. В случае признания их законности, страховая компания может быть оштрафована за каждый день просрочки.