ДСАГО — что такое ДГО страхование? Страховая сумма в 2019 году. Как расширить ОСАГО?

Страхование автогражданской ответственности в России является обязательным условием для автомобилиста. Также все наслышаны о таком виде страхования как КАСКО. Однако на этом не заканчивается выбор страховых полисов. Имеется еще так называемое расширенное ОСАГО, которое именуется в народе как ДСАГО.

Что такое ДСАГО и зачем оно нужно

Возможно вы уже сталкивались с данным обозначением и ранее, но зачастую, заговорив о данном виде страхования, у людей сразу возникает вопрос: что такое расширенное ОСАГО (ДСАГО, ДОСАГО, ДГО)?

Обязательный полис автогражданки имеет свой лимит выплат в случае наступления ДТП. Однако страховая компания не всегда может покрыть нанесенный ущерб, что приводит как правило к тому, что владелец пострадавшего авто доплачивает определенную сумму из своего кармана. ДСАГО предотвращает данные ситуации за счет того, что имеет увеличенный лимит страховых выплат (от 300 тысяч до 15 млн.).

Исходя из этого становится ясно, что если вас не устраивает размер покрытия, то вы на добровольной основе можете расширить свой полис ОСАГО.

Итак, что такое ДГО страхование? Чтобы вам было легче распознать его, у данной страховки имеются следующие признаки:

ДСАГО является дополнением ОСАГО. Без наличия обязательного полиса, дополнительный нельзя оформить;

Стоимость, требования и лимит выплат устанавливает исключительно страховая компания;

Выплаты по ДСАГО осуществляются только в том случае, если ОСАГО не может в полном объеме покрыть страховой случай;

Максимальный размер выплат осуществляется владельцем транспортного средства, пострадавшим в ДТП от действий лица у которого оформлен полис ДСАГО.

Не стоит путать ДСАГО и КАСКО, так как это – две разные вещи. ДСАГО является дополнением ОСАГО, а они в свою очередь покрывают только страховые случаи, связанные с ДТП и выплата производится потерпевшему лицу. Что касается КАСКО, то данный вид страхования распространяется исключительно на ваш автомобиль.

Оформить и рассчитать полис страхования ДСАГО

Расширенная страховка ОСАГО оформляется в любой страховой компании, при этом некоторые из них, предлагают приобрести ДСАГО одновременно с ОСАГО, что приводит к объединению страховки. Это выгодно в первую очередь для того, чтобы при наступлении страхового случая не было необходимости бегать по инстанциям и собирать необходимые документы, так как выплаты будет осуществлять одна и та же страховая компания.

Приобретая добровольный полис, необходимо учитывать тип выплаты:

с учетом износа ТС;

без учета износа ТС.

Если процент износа будет учитываться, то и выплаты в соответствии с этим будут занижены. Следовательно выгоднее конечно же брать второй тип. Для оформления ДСАГО вам понадобятся следующие документы:

Действующий полис ОСАГО, так как без него отдельно ДГО оформить невозможно;

Документ, который подтверждает тот факт, что автомобиль зарегистрирован;

Водительское удостоверение собственника или доверенность на управление ТС;

Документ, удостоверяющий личность собственника ТС.

Стоимость и выплаты по ДСАГО

Максимальная стоимость договора складывается на основании множества критериев таких как срок страхования, характеристик транспортного средства, лимита страховых сумм по полису ДГО, возраста и стажа водителя.

Основываясь на эти данные, страховая компания устанавливает собственные цены на этот тип страховки. К примеру, при минимальной страховой выплате в 300 000 рублей стоимость полиса на год обойдется от 1200 до 1800 рублей, а при максимальной выплате уже от 12000 рублей. Зачастую владельцы транспортных средств выбирают страховое покрытие до полутора миллионов, что обходится им в среднем от 4000 до 6000 рублей.

Выплата производятся своевременно в сроки установленные правилами страхования, при соблюдении следующих правил:

Во время оповестить страховую компанию о случившемся ДТП;

Подача необходимых документов со стороны потерпевшего.

Виновник в ДТП обязан предоставить следующие документы:

Заявление о страховом случае;

Копию или оригинал страхового документа;

Копию ВУ или доверенности;

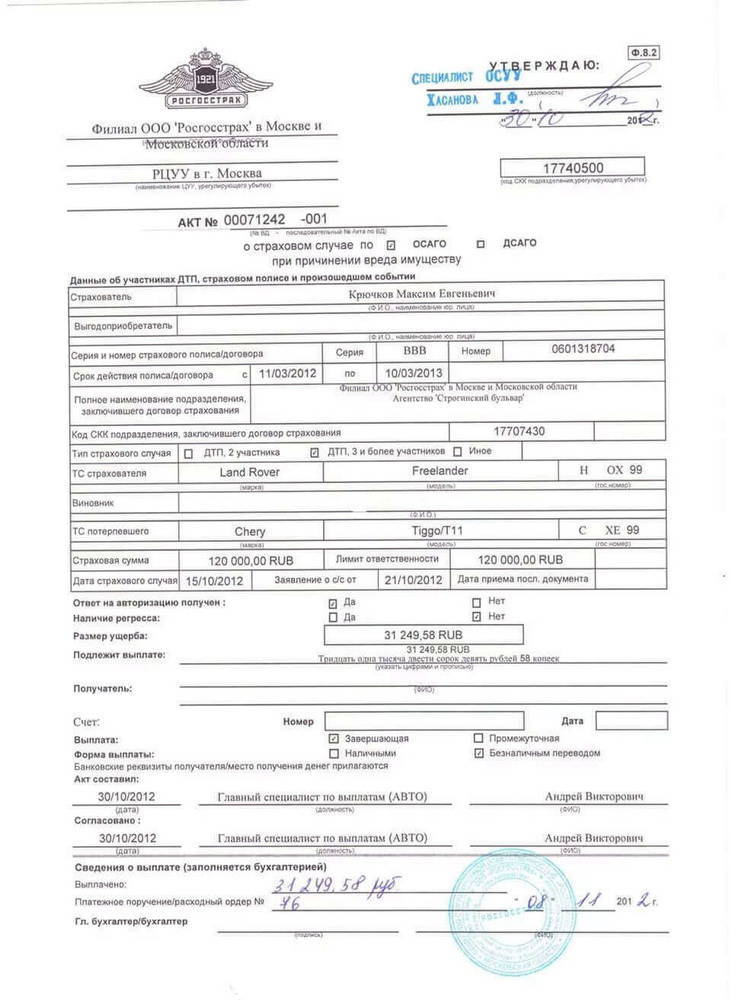

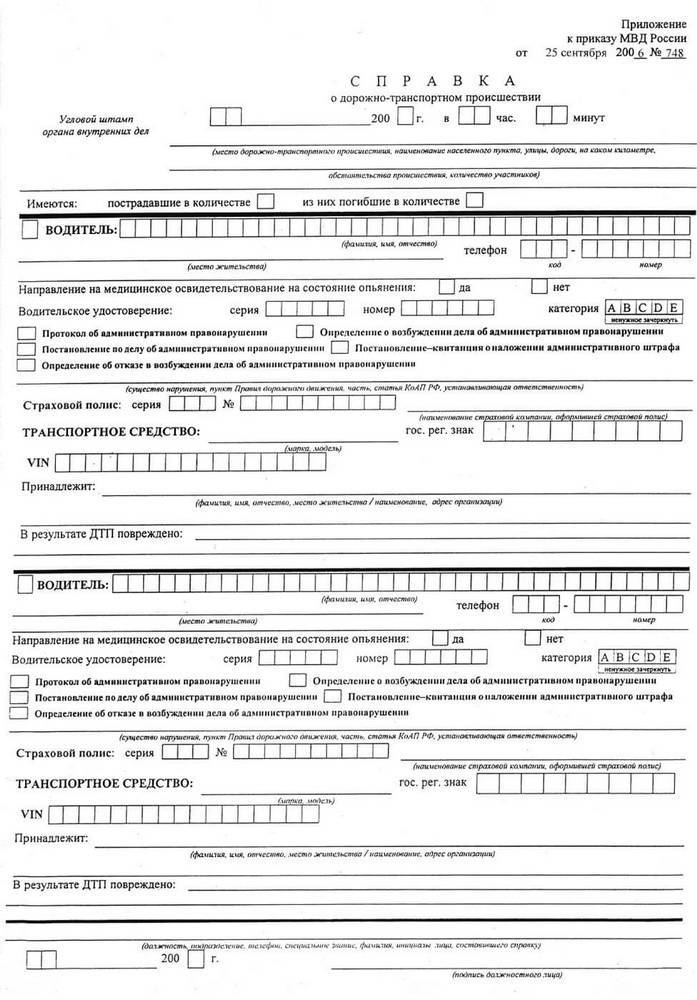

Справку из ОВД о случившемся ДТП с перечнем повреждений;

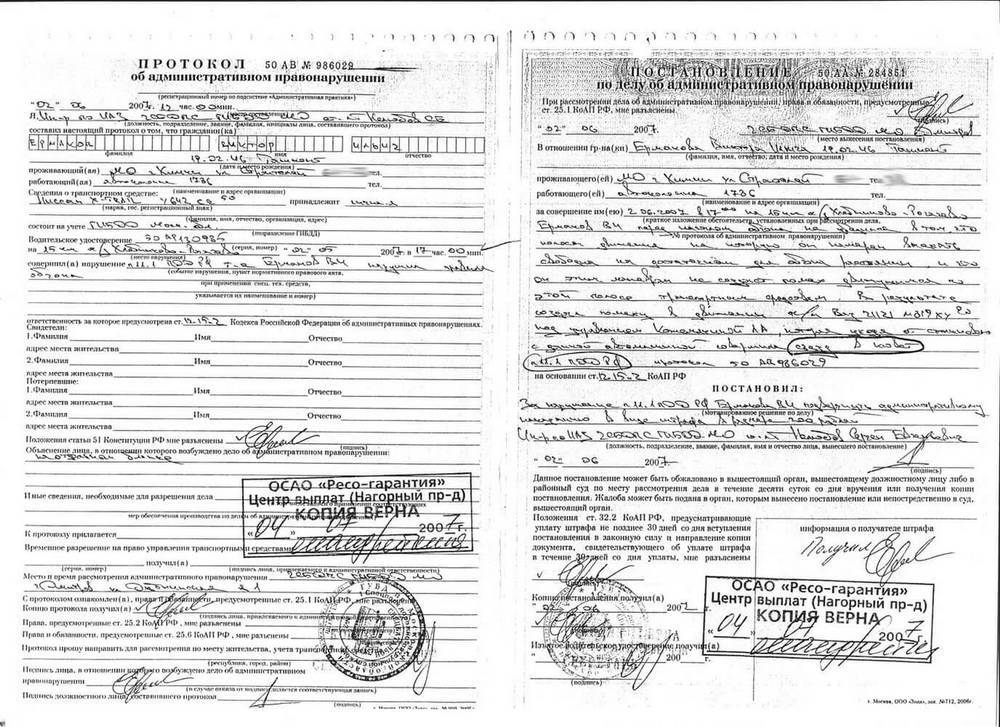

Копию протокола (в случае составления);

Копию постановления об административном деле (в случае составления);

Копию медицинского освидетельствования (при наличии);

Пострадавшая сторона также предоставляет свой пакет документов:

Заявление на страховую выплату;

Документ, который будет подтверждать участие в ДТП;

Документы на транспортное средство;

Заполненный бланк-извещение о ДТП;

![]()

Копии протоколов и постановлений (в случае составления)

После рассмотрения всех документов страховая выплата поступает на заранее указанный счет пострадавшему лицу.

Приобретение расширенной страховки – это сугубо ваше индивидуальное решение, так как оно не является обязательным. Данный вид страхования действительно работает и производит выплаты, вот только нужно ли оно вам, ведь зачастую при ДТП страховая сумма является незначительной.

Как бы то ни было, если вы хотите перестраховаться, то можете оформить ДСАГО.

Что такое ДСАГО и нужно ли оформлять эту страховку?

Вне зависимости от опыта, аккуратности и стажа вождения, любой участник дорожного движения может стать виновником ДТП. При этом нередки случаи серьезных аварий с участием дорогостоящих транспортных средств, которые не могут полностью быть покрыты выплатами ОСАГО.

В такой ситуации ответственность за полноценное возмещение материального ущерба ложится на плечи виновника ДТП. Именно для таких случаев и был создан специальный полис ДСАГО. О том, что он собой представляет, и как его можно оформить, поговорим далее.

Что такое ДСАГО?

Данный вид страховки обычно оформляется в дополнении к обязательному ОСАГО, чтобы расширить возможности страхового покрытия.

В случаях, когда водитель становится участником и виновником ДТП с возможным уроном чужому автотранспорту или здоровью, страховщик обязуется выплатить компенсацию, сумма которой устанавливается оговоренным заранее лимитом.

Отличия ДСАГО от ОСАГО

ДСАГО – это дополнение к ОСАГО и работает лишь в тех случаях, когда выплаты по ОСАГО не могут перекрыть сумму нанесенного имущественного ущерба пострадавшей стороны. Согласно заключаемому договору ДСАГО, максимальная сумма покрытия выбирается вами лично и может быть установлена вплоть до 30 миллионов рублей.

| Условия страхового полиса | ОСАГО | ДСАГО |

| Нужно ли оформлять данный полис? | Да, причем обязательно по требованию законов РФ. | Оформляется по желанию владельца автотранспорта. |

| Сумма максимально возможных страховых выплат. | Не более 400 тысяч рублей. | Выбирается самостоятельно. |

| Кто несет ответственность за тарифы на стоимость страховых услуг. | Компания, но в рамках установленных законодательством РФ. | Страховая компания на свой выбор. |

Отличия ДСАГО от КАСКО

Еще одним вариантом страхования является КАСКО, от которого ДСАГО отличается практически по всем пунктам. КАСКО страхует только корпус вашего автотранспорта, а не материальную ответственность перед пострадавшей стороной при ДТП. Кроме того, цена данного полиса достигает 8–10% от оценочной стоимости вашего автотранспорта в год, что намного дороже самого продвинутого полиса ДСАГО.

Как это работает и зачем оно нужно?

ДСАГО приобретается для увеличения суммы покрытия возможных расходов по компенсации ущерба сверх лимита ОСАГО, устанавливаемого государством. Многие автовладельцы предпочитают именно этот вариант и имеют сразу два полиса, в то время как отдельную страховку ДСАГО приобретают лишь единицы.

К примеру, на ваш автотранспорт оформлено оба страховых полиса и в случае попадания в ДТП с общим уровнем ущерба, оцененным в 1 миллион рублей, по ОСАГО будет выплачено 400 тысяч, то есть весь предусмотренный лимит, а остальные 600 тысяч обязуется погасить полис ДСАГО.

Кому подойдёт ДСАГО?

Возникает закономерный вопрос, кому нужен этот дополнительный полис автострахования, и каким водителям будет действительно полезно заключить договор ДСАГО? Целесообразно это будет для следующих категорий владельцев автотранспорта:

- участникам оживленного дорожного движения в мегаполисах с большим автомобильным трафиком;

- проживающим в населенных пунктах или районах с большой концентрацией дорогостоящих автомобилей;

- малоопытным водителям, которые не имеют достаточного стажа и уверенности в управлении транспортным средством;

- водителям, часто попадающим в ДТП и имеющим тенденцию к агрессивному стилю вождения.

Порядок оформления

Процесс оформления ДСАГО не займет у вас много времени и усилий. Заявление на страхование своего транспорта можно подать на официальном сайте компании страховщика.

Присутствует и возможность оформить полностью электронный полис, хотя куда проще все же приехать в офис выбранной вами компании и оформить все за 30–40 минут, чем заполнять анкеты и предоставлять цифровые копии документов.

Где покупать полис ДСАГО?

Оформляется ДСАГО в специализированных страховых компаниях, имеющих соответствующую лицензию на оказание данной услуги. Для того чтобы проверить ее наличие, посмотрите реестр Банка России. Если лицензия страховщика отсутствует, отозвана либо ограничена, то он не имеет права продавать полисы. Лучшим решением будет воздержаться от использования услуг данной компании и найти другую, в которой вам все оформят по закону.

Отличным вариантом будет заключение договора на приобретение обязательного страхового полиса ОСАГО и дополнительного ДСАГО в одной и той же компании. Это, вероятно, избавит вас от траты ненужных нервов, поскольку страховщиком является одна организация, и выплаты, соответственно, будут проходить в более простом и быстром формате. Впрочем, если вы уже оформили ОСАГО ранее, можно воспользоваться услугами другой компании, особенно если ее тарифы выгоднее той, где вы покупали обязательный страховой полис.

Документы

Как и любое другое заключение договора, оформление ДСАГО требует наличия определенных документов:

- паспорт или иной документ, который подойдет в качестве удостоверяющего личность владельца ТС;

- водительские права с непросроченным сроком действия;

- доверенность третьего лица, полученная от владельца ТС, в случае его пользования данным автотранспортом;

- ПТС либо другой иной документ способный подтвердить наличие государственной регистрации ТС;

- договор на действующий и ранее купленный полис ОСАГО.

При этом каждая отдельная страховая компания может запросить и дополнительные документы. Уточняйте этот вопрос при обращении.

От чего зависит цена

- Страховая сумма.

Данная сумма является максимально установленным порогом выплат в случае наступления страхового случая. Цена на покупку полиса прямо от нее зависит.

Для большинства владельцев автотранспорта вполне достаточно размера страховой суммы, не превышающей полутора миллионов рублей, с обязательными ежегодными тратами на полис ДСАГО 3,5–5 тысяч рублей.

В этот пункт входит множество факторов, который каждый отдельный страховщик рассматривает индивидуально. Вот наиболее частые и используемые:

- характеристики вашего автотранспорта: год выпуска, мощность двигателя, грузовая или легковая машина. Все это так или иначе учитывается при формировании цены;

- регион вождения. Статистика ДТП по разным регионам РФ существенно отличается, поэтому вы должны указать тот регион, в котором планируете ездить большую часть времени. Сам полис работает на всей территории РФ;

- количество водителей. Если вы водите свое ТС самостоятельно, цена будет одной, если его используют и другие люди по доверенности, она может несколько возрасти;

- опыт и водительский стаж. Изучение статистики ДТП позволили страховщикам выявить связь между этим параметром и размером цены страховки;

- ваша статистика. Вся доступная информация о ваших прошлых ДТП, которая хранится в информационной базе ОСАГО, станет достоянием страховой компании. Исходя из этих данных цены на страховку могут подниматься или опускаться.

- Срок действия полиса.

Существуют различные варианты заключения страхового договора, но оптом, как известно – всегда дешевле. Сам полис ДСАГО можно оформить сроком от 1 месяца до 1 года.

- Учет износа.

Страховщик также смотрит на износ запчастей вашего автотранспорта и накидывает цену за большой пробег и общее состояние автомобиля. При страховом случае сумма возмещения будет меньше, поскольку все страховщики пользуются одной и той же базой и таблицами расчетов.

При этом можно выбрать пункт выплаты без принятия уровня износа во внимание. Тогда и цена полиса закономерно будет выше, но это вполне оправданно, ведь покрываются все затраты на ремонт и приобретение новых запчастей. До момента заключения договора рекомендуется ознакомиться с правилами оценки стоимости ремонта в вашей страховой компании.

Особенности ДСАГО

В сравнении с обязательным ОСАГО полис ДСАГО является добровольным, поэтому и страховые компании, как правило, предлагают автовладельцами более гибки тарифные условия. Они включают в них различные дополнительные опции, тем самым дифференцируя риски, связанные с максимальной суммой выплат в страховом случае.

Далее мы поговорим об основных особенностях ДСАГО в соответствии с фактами, изложенными выше:

- Различные лимиты страхового покрытия. Некоторые страховщики устанавливают принудительную планку в 1 миллион рублей, хотя в некоторых случаях максимальная сумма выплат может варьироваться вплоть до 30 миллионов. Все зависит от конкретной компании, а также тарифа, который вы согласитесь оплачивать. Чем больше будет размер страховой суммы, тем, соответственно, больше будет и ежегодный платеж.

- Широкий диапазон доступных тарифов. Из-за добровольного порядка заключения договора на полис ДСАГО, компании страховщики не регулируются государственным законом и могут устанавливать собственные тарифы на услуги. Цена зависит от множества факторов, перечисленных выше, а также от аппетитов самого страховщика.

- Договор ДСАГО может содержать так называемую франшизу. Это значит, что мелкие ДТП и ущерб от них ложится на плечи самого виновника происшествия, в то время как крупные аварии компенсирует страховщик.

Также нужно помнить, что полис ДСАГО является дополнительной страховкой и покупается поверх существующего ОСАГО, а это значит, что выплаты будут производиться только после получения возмещения от полиса обязательного страхования автотранспорта и только при наличии факта превышения суммы за максимальный ее лимит.

Как получить выплату

Оба участника ДТП должны предоставить в страховую компанию требуемый пакет документов. Для владельца автотранспорта, на который оформлен полис он следующий:

- копия документа, способного установить личность, например, паспорт;

- копия документа, которая подтверждает право водителя на управление данным ТС, например, ПТС;

- справка о ДТП, в которой перечислены видимые повреждения ТС обоих участников ДТП и указанием всех обстоятельств данного события;

- копия протокола, свидетельствующего об административном нарушении, при его наличии;

- копия постановления административного нарушения, если таковое имеется;

- копия справки о медицинском освидетельствовании, если оно проводилось.

И документы потерпевшей стороны:

- заявление на получение выплаты;

- копия документа, способного подтвердить личность потерпевшего;

- подтверждение факта участия потерпевшего в данном ДТП;

- документы с регистрацией автотранспорта потерпевшего;

- бланк с извещением о ДТП;

- копии всех документов, полученных от ГИБДД после ДТП;

- банковские реквизиты.

После подачи всех документов страховая компания будет принимать решение о возможности страхового возмещения в пользу потерпевшей стороны. При этом срок рассмотрения заявления на выплату регулируется договором, который вы заключали во время покупки полиса.

Если случай ДТП попадает под определение страхового, то компания выплачивает необходимую сумму на банковские реквизиты либо непосредственно в кассе. Если сумма ущерба превышает все установленные страховыми полисами лимиты, остаток должен будет возмещать виновник происшествия за свой счет.

Заключение

Полис ДСАГО может расширить общую сумму страхового покрытия в случае ДТП до полутора миллионов рублей и даже больше. Однако заключение второго страхового договора увеличивает и расходы на услуги. Поэтому он подходит водителям, имеющим резонные основания для оформления дополнительной страховки.

В среднем выплаты по ДСАГО производятся в срок до 20 рабочих календарных дней.

Просим Вас оценить эту статью! Благодаря Вам, мы сможем делать контент лучше!

Оставьте свое мнение в комментариях, что вам понравилось, а что нет!

Средний рейтинг: / 5. Всего голосов:

Нам жаль, что Вы находите наш контент не полезным!

Постараемся улучшить статью!

Благодарим за Ваше мнение!

Александр Иванов

Эксперт. Оказываю помощь в вопросах страхования, консультирую при наступлении страхового случая.

Страхование ДСАГО, ДГО: что это такое и для чего нужно?

Владельцы автотранспортных средств, согласно законодательству РФ, обязаны произвести компенсацию пострадавшему третьему лицу, в случае нанесения вреда жизни и здоровью, а также порчи имущества. С целью обеспечения возможности материального возмещения, каждый водитель обязан иметь полис ОСАГО.

Но, не всегда страховой компенсации бывает достаточно для покрытия всех расходов, связанных с ДТП. ДГО придаст уверенности при вождении на дорогах, особенно, в крупных городах, где автодвижение состоит из множества дорогих элитных автомобилей.

Что такое страхование ДГО?

Добровольная гражданская ответственность (ДГО) – это расширение финансовых границ по возмещению ущерба третьим лицам, пострадавшим в ДТП, страховой компанией.

[box type=”download”] При оформлении полиса ДГО можно самостоятельно определить страховые лимиты, наиболее подходящие конкретному водителю, учитывая зону передвижений и опыт вождения. Обязательным условием оформления такой страховки является наличие полиса ОСАГО.[/box]

Страховая выплата может полностью перекрыть объем ответственности при наличии условий:

- При законном управлении автотранспорта.

- Только после выплаты по полису ОСАГО.

Необходимо отметить, что обязательное страхование позволит обеспечить выплату в размере 160 000 руб ., при нанесении вреда жизни и здоровью пострадавшему и 120 000 руб ., в случае нанесения ущерба автомобилю. Это максимум, что можно ожидать от ОСАГО.

Страховыми рисками в договоре ДГО являются:

Нанесение ущерба имуществу третьих лиц, пострадавших в ДТП:

Нанесение ущерба имуществу третьих лиц, пострадавших в ДТП:- ущерб, нанесенный имуществу,

- уничтожение или повреждение автотранспорта,

- ущерб, нанесенный дорожным сооружениям и дорогам.

- Причинение вреда жизни и здоровью пострадавших участников ДТП:

- факт летального исхода,

- потеря временной трудоспособности,

- потеря полной трудоспособности, получение инвалидности нерабочей группы.

- причинение вреда имуществу пострадавших.

Нанесение ущерба имуществу третьих лиц, пострадавших в ДТП:

Нанесение ущерба имуществу третьих лиц, пострадавших в ДТП:[box type=”download”] В договоре ДГО франшиза не предусмотрена хотя некоторые компании предлагают оформление такого полиса, но только в части возмещения ущерба имущества. При наступлении страхового случая, когда очевиден факт нанесения вреда жизни и здоровью, компенсация осуществляется пострадавшим людям в первую очередь.[/box]

Страховкой можно также предусмотреть разделение рисков, когда страховая выплата производится одновременно на пострадавших лиц и на восстановление автомобиля.

Зачем нужно ДГО?

Учитывая лимиты возмещения по обязательному страхованию ответственности, несложно посчитать, при каких случаях придется находить финансовые средства самостоятельно, если компенсации страховой компании будет недостаточно.

Даже самое нелепое ДТП с дорогим автомобилем может «вылиться в круглую копеечку». Над оформлением дополнительного полиса по страхованию ответственности особенно важно задуматься неопытным автовладельцам, так как у данной категории участников движения риск ДТП наибольший.

Тем не менее даже самый опытный водитель порой не может справиться с управлением автомобиля при плохой погоде (сильный ливень, снегопад), учитывая качество дорожного покрытия. При неблагоприятных погодных условиях ДТП чаще происходит не с одним автомобилем, а сразу с несколькими.

Преимущества страхования ДГО

Приобретение полиса ОСАГО – это лишь минимальные рамки страховки на случай нанесения ущерба 3-му лицу, пострадавшему в ДТП, к которым обязывает законодательство. Для урегулирования проблемных вопросов при наступлении таких событий, автовладелец должен побеспокоится о собственной безопасности и рисках. Для этих целей и оформляется полис ДГО.

Основные положительные стороны добровольного страхования:

- Страховое возмещение выплачивается сверх выплаченной суммы по ОСАГО.

- Полис предусматривает возмещение в полном объеме без учета износа автомобиля и комплектующих.

- Страховка включает в себя техническую поддержку на дороге.

- Возможность определить максимальный порог страховки самостоятельно.

- Круглосуточная поддержка специалистов диспетчерской и сервисной службы.

Страховая сумма по ДГО

Учитывая ограниченный размер страховой выплаты по обязательному страхованию, полис ДГО предусматривает страхование рисков превышения данных сумм ущерба. Выбор страхового тарифа является добровольным и связан с личными интересами автострахователя.

В этом заключается его основное отличие от обязательного страхования ОСАГО – страховая сумма не регламентируется законом и определяется по соглашению сторон.

Стоимость страховки ДГО зависит от следующих параметров:

- Ожидаемая максимальная сумма возмещения при наступлении страхового случая. Как правило, она варьируется в среднем от 300 тыс. руб. до 300 млн. руб .

- Регион, в котором зарегистрирован автомобиль и местность наибольшей эксплуатации (мегаполис, поселок городского типа и т. д.)

- Опыт вождения.

- Количество лиц, которые могут быть допущены к управлению автомобилем.

- Возрастная категория водителей.

- Тип автомобиля.

- Год выпуска транспортного средства.

- Необходимость дополнительных сервисов: техпомощь, вызов спасательных служб.

Ожидаемая максимальная сумма возмещения при наступлении страхового случая. Как правило, она варьируется в среднем от 300 тыс. руб. до 300 млн. руб .

Ожидаемая максимальная сумма возмещения при наступлении страхового случая. Как правило, она варьируется в среднем от 300 тыс. руб. до 300 млн. руб .Как оформить полис ДГО?

Так как обязательным условием оформления страховки ДГО является наличие ОСАГО, оформлять полис добровольного страхования лучше в той же страховой компании. Практически все страховые агенты предоставляют дисконтную программу накопления, которая предусматривает бонусы при оформлении последующих страховок.

[box type=”download”] Особенно, лучше придерживаться той компании, в которой есть уже положительный опыт сотрудничества. Для ускорения процессов оформления документов практически каждый страховщик предоставляет возможность оформления страховки онлайн или через брокера.[/box]

Достаточно набрать телефон интересующей компании и специалисты сориентируют в оптимальном решении вопроса, а также подберут наиболее приемлемый вариант оформления и передачи полиса.

Для оформления ДГО необходим практически тот же пакет документов, что и при ОСАГО, КАСКО, это:

- Документы, удостоверяющие личность водителя.

- Правоустанавливающие документы на транспортное средство.

- Страховой полис ОСАГО.

Пример страхования ДГО

Суть добровольного страхования ответственности – это расширение лимитов по ОСАГО.

Для понимания рассмотрим наглядные примеры:

- Ситуация №1. Часто встречается не только у «новоиспеченных», но и у опытных водителей – несоблюдение дистанции. В случае затора, особенно в час пик, трудно следовать ПДД. Всегда найдутся любители их нарушения, которые могут дополнительно создавать аварийную ситуацию. В результате одного столкновения следует цепная реакция и участниками ДТП становятся несколько машин одновременно. В этой ситуации, столкновение с впередиидущим автомобилем, будет по вашей вине. Если пострадавшее авто премиум класса, то даже незначительные повреждения превысят максимально возможную выплату, в 120 тыс. руб. по ОСАГО. В данном случае, если вред имуществу рассчитан в размере 250 тыс. руб., то разницу в 130 тыс. руб. Вам придется не из собственного кармана достать, а возмещение компенсируется страховой по полису ДГО.

- Ситуация №2. В результате обгона, для вас спровоцирована нестандартная ситуация, в которой приходится сильно маневрировать и, выезжая на обочину, повреждаете чужой автомобиль и придорожную конструкцию (забор, остановку, рекламный щит, столб и др.). Сумма ущерба рассчитана в размере 600 тыс. руб. Так как, по ОСАГО компенсация не превысит 160 тыс. руб. (2 и более пострадавших), то ДГО возместит убытки на 440тыс. руб.

[box type=”download”] Для возможности выполнения своих обязательств, наличие полиса ДГО позволит оперативно разрешить неприятную ситуацию и помочь людям, пострадавшим по Вашей вине в ДТП.[/box]

Важные моменты заключения договора добровольного страхования:

- Как и все полисы ДГО имеет ряд условий, по которым страховая выплата может не выплачиваться. Перед оформлением страховки, особенно в режиме онлайн, побеспокойтесь об изучении текста о порядке и условиях возмещения ущерба.

- Подробно изучить действия, прописанные в полисе, которые необходимо сделать в случае ДТП.

- Наличие каких документов, будет основанием для страховой выплаты пострадавшим.

Как и все полисы ДГО имеет ряд условий, по которым страховая выплата может не выплачиваться. Перед оформлением страховки, особенно в режиме онлайн, побеспокойтесь об изучении текста о порядке и условиях возмещения ущерба.

Как и все полисы ДГО имеет ряд условий, по которым страховая выплата может не выплачиваться. Перед оформлением страховки, особенно в режиме онлайн, побеспокойтесь об изучении текста о порядке и условиях возмещения ущерба.Наличие полисов способно обеспечить материальную готовность ответить за последствия спровоцированной аварии. Будьте бдительны на дорогах! Ни одна страховка не защитит Вас от эмоциональной нагрузки и стресса, вызванного ДТП.