Как расторгнуть договор ОСАГО и вернуть деньги — расторжение договора и возврат денег за ОСАГО при продаже автомобиля

Страховой полис гражданской ответственности является публичным договором, который можно расторгнуть в любой момент. Однако не все об этом знают, поэтому мы решили сегодня рассказать, как вернуть деньги за неиспользованную страховку ОСАГО а также какие документы для этого нужны.

Как расторгнуть договор ОСАГО и вернуть деньги за полис при продаже автомобиля

Страховка может быть расторгнута как при наступлении особого случая, так и на основании ситуаций, которые дают право прекратить действие заключенного договора страхователю или страховщику.

Смерть страхователя или собственника авто;

Ликвидация юридического лица (страхователя);

Ликвидация страховщика (страховой компании);

Гибель или утрата застрахованного транспортного средства;

Иные ситуации, предусмотренные законодательством РФ.

Действие договора обязательного страхования досрочно прекращается в следующих случаях:

– смерть гражданина – страхователя или собственника;

– ликвидация юридического лица – страхователя;

– ликвидация страховщика;

– гибель (утрата) транспортного средства, указанного в страховом полисе обязательного страхования;

– иные случаи, предусмотренные законодательством Российской Федерации.

Пункт 1.13 “Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств” (утв. Банком России 19.09.2014 N 431-П)

Страхователь, то есть тот, кто приобретает ОСАГО, имеет право досрочно расторгнуть договор в следующих случаях:

Отзыв лицензии у страховщика;

Замена собственником транспортного средства;

Иные ситуации, предусмотренные законодательством РФ.

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

– отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

– замена собственника транспортного средства;

– иные случаи, предусмотренные законодательством Российской Федерации.

Пункт 1.14 “Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств” (утв. Банком России 19.09.2014 N 431-П)

Страховщик также имеет право на досрочное расторжение договора в следующих ситуациях:

При предоставлении страхователем неполных или ложных сведений, которые влияют на определение степени страхового риска;

Иные случаи, предусмотренные законодательством РФ.

Страховщик вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

– выявление ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска;

– иные случаи, предусмотренные законодательством Российской Федерации.

Пункт 1.15 “Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств” (утв. Банком России 19.09.2014 N 431-П)

В случаях ликвидации юридического лица страхователя или при предоставлении ложных сведений, страховая премия в случае досрочного расторжения возвращена не будет.

В остальных случаях страховая премия возвращается за неиспользованный период страхования в соответствии с договором. Исчисление не истекшего срока начинается со дня, следующего за датой досрочного расторжения. То есть, чем раньше вы напишете заявление на возврат денежных средств, тем быстрее они к вам поступят и неиспользованный срок при этом будет чуть больше, что в свою очередь отразиться на сумме возврата.

В случае досрочного прекращения действия договора обязательного страхования по одному из оснований, предусмотренных абзацем третьим пункта 1.13, абзацем четвертым пункта 1.14 и абзацем вторым пункта 1.15 настоящих Правил, часть страховой премии по договору обязательного страхования страхователю не возвращается. В остальных случаях страховщик возвращает страхователю часть страховой премии в размере ее доли, предназначенной для осуществления страхового возмещения и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного и иного временного использования транспортного средства (период использования транспортного средства).

Абзац 1 пункта 1.16 “Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств” (утв. Банком России 19.09.2014 N 431-П)

Теперь подробнее о сроках. При автоматическом расторжении ОСАГО, датой прекращения действия страхового договора будет считаться дата события, которое и послужило прекращению. Кроме того, данное событие должно быть подтверждено документами уполномоченных органов.

В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.13 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата события, которое явилось основанием для его досрочного прекращения и возникновение которого подтверждено документами уполномоченных органов.

Абзац 3 пункта 1.16 “Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств” (утв. Банком России 19.09.2014 N 431-П)

Датой расторжения договора ОСАГО и возврата денег, если машина продана а также при отзыве лицензии у страховщика, будет дата, когда страхователь предоставит страховщику соответствующего заявления, а также документа, который будет подтверждать основания для расторжения.

В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.14 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

Абзац 4 пункта 1.16 “Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств” (утв. Банком России 19.09.2014 N 431-П)

При выявлении ложных или неполных данных датой прекращения действия заключенного договора будет считаться дата, когда страхователь получит письменное уведомление от страховщика.

В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.15 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем письменного уведомления страховщика.

Абзац 5 пункта 1.16 “Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств” (утв. Банком России 19.09.2014 N 431-П)

Если вы совершили обмен транспортными средствами, то возврат страховки ОСАГО при страховании автомобиля не будет осуществлен, так как для перевода денежных средств выделяется определенное количество дней.

В ситуациях, когда произошло:

смерть гражданина – страхователя или собственника авто;

гибель (утрата) ТС, указанного в страховом полисе;

иные случаи, предусмотренные законодательством Российской Федерации;

отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

замена собственника транспортного средства;

выявление ложных или неполных сведений, представленных страхователем при заключении договора, имеющих существенное значение для определения степени страхового риска.

Денежные средства будут возвращены страхователю (законным представителям или наследникам) в течение 14 дней.

Часть страховой премии возвращается страхователю (его законным представителям, наследникам) в течение 14 календарных дней с даты, следующей за датой получения страховщиком сведений о случаях, предусмотренных абзацами вторым, четвертым, пятым, шестым пункта 1.13 настоящих Правил, или заявления страхователя о досрочном прекращении договора обязательного страхования по одному из оснований, предусмотренных пунктом 1.14 настоящих Правил, или в течение 14 календарных дней с даты, следующей за датой получения страхователем письменного уведомления страховщика о досрочном прекращении действия договора обязательного страхования по основанию, предусмотренному абзацем третьим пункта 1.15 настоящих Правил.

Абзац 6 пункта 1.16 “Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств” (утв. Банком России 19.09.2014 N 431-П)

Осуществляя возврат страховой премии по ОСАГО при продаже автомобиля, используются проводки бухгалтерского учета а также специальная формула.

D – Размер страховой премии к возврату;

P – Стоимость полиса;

N – Количество месяцев до окончания срока действия полиса.

23% = 20% (зарплата для сотрудников, оформление документов и т.д.) + 3% (отчисления в РСА).

Рассмотрим применение данной формулы в деле.

Мы имеем ОСАГО, стоимость которого составляет 9500 рублей а срок его действия истекает через 5 месяцев.

Считаем: D = (9500 – 23%) * (5/12) = 3072 рублей будет вам возвращено. Если количество месяцев будет меньше, то и сумма к возврату будет меньше. Поэтому, прежде чем ехать в страховую компанию, советуем подсчитать самостоятельно, стоит ли игра свеч.

На возврат денежных средств предоставляется 14 дней. Если страховая компания просрочит период для выплат, в таком случае страховщик будет выплачивать страхователю пеню в размере 1% за каждый день, но не больше стоимости самого полиса.

При несоблюдении срока возврата части страховой премии, предусмотренного настоящим пунктом Правил, страховщик уплачивает страхователю – физическому лицу неустойку (пени) в размере одного процента от страховой премии по договору обязательного страхования за каждый день просрочки, но не более размера страховой премии по такому договору.

Абзац 7 пункта 1.16 “Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств” (утв. Банком России 19.09.2014 N 431-П)

Если страховая компания производила выплаты, то это никак не повлияет на сумму, подлежащую возврату. Любое удержание денежных средств является неправомерным, за исключением 23%.

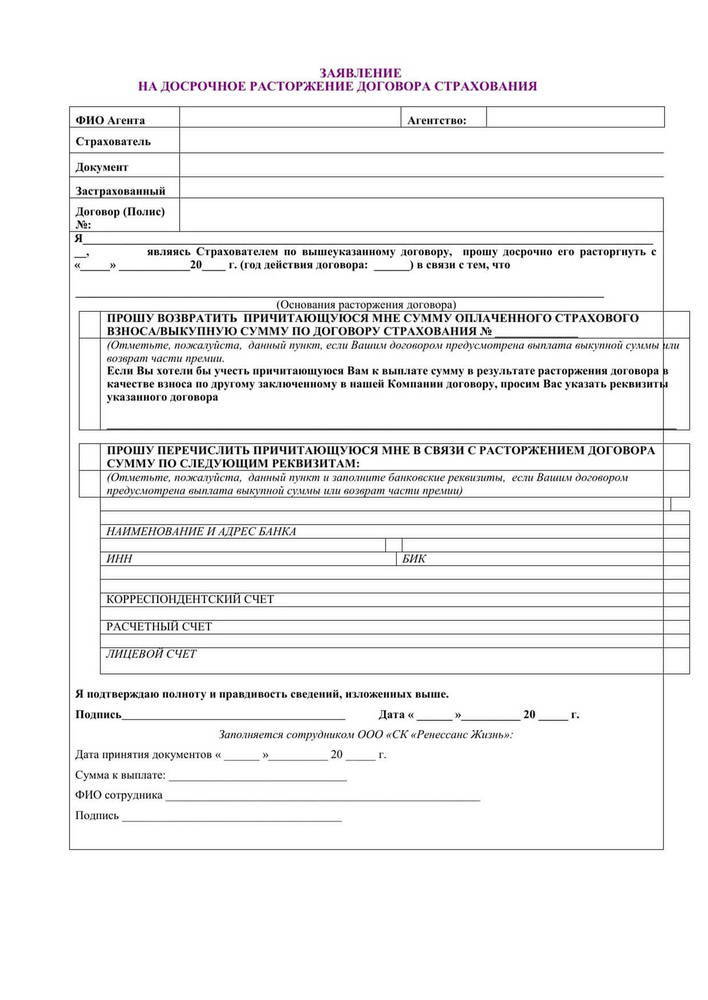

Документы для расторжения полиса ОСАГО досрочно

Для того чтобы вам вернули остаток страховой премии, необходимо представить определенные документы.

Список является приблизительным, так как утвержденного перечня в нормативно правовых актах нет:

Заявление о возврате денежных средств с указанием причины;

Документ, удостоверяющий личность;

Квитанция об уплате страховой премии за полис;

Копия паспорта транспортного средства (если авто продано, то с отметкой нового собственника);

Копия свидетельства о смерти, если собственник умер;

Копия договора купли-продажи авто, если ТС продано;

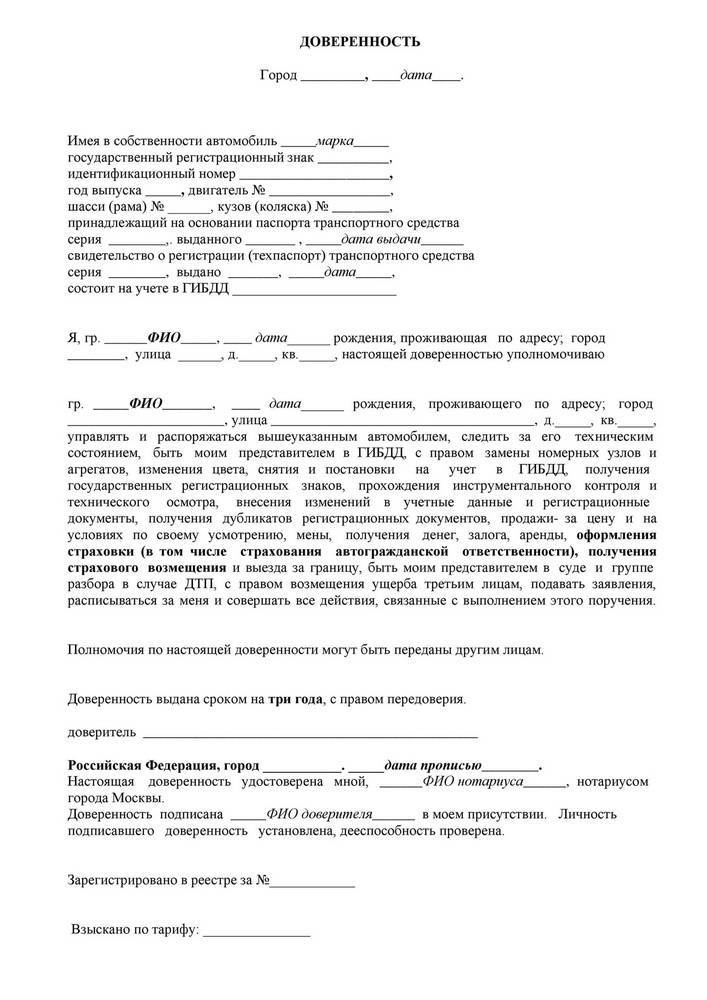

Доверенность от нового собственника, если он не может присутствовать при возврате денежной суммы;

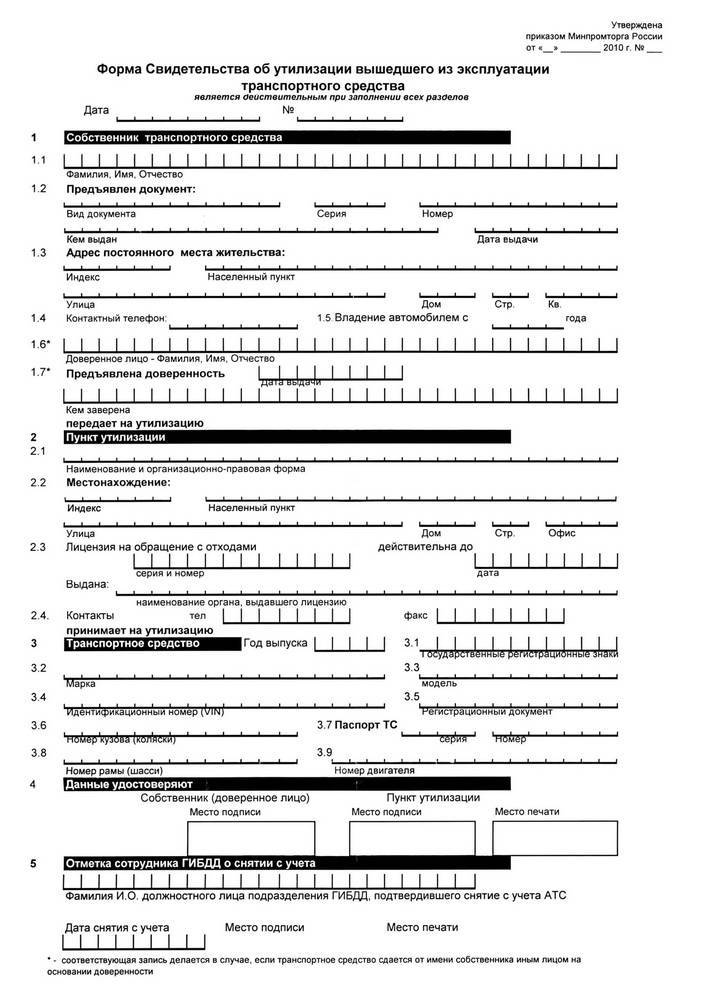

Акт об утилизации, если машина погибла;

Документ, который будет подтверждать проведение проверки по факту утраты автомобиля (угон, гибель при чрезвычайных обстоятельствах) либо иные свидетельства;

Ксерокопия ген.доверенности, если продажа осуществлялась с ее помощью;

Если деньги перечисляются через банк, то копию сберегательной книжки.

Если страховая компания отказывается принимать от вас документы, то отправляйте их по почте ценным письмом с уведомлением о вручении. В таком случае, страховщику придется дать вам письменный отказ, который в дальнейшем уже можно обжаловать через суд.

Если вы столкнулись с ситуацией, когда вам не хотят возвращать страховую премию за ОСАГО, то мы всегда готовы дать вам бесплатную юридическую консультацию.

Расторжение ОСАГО. Как вернуть деньги

Управление транспортными средствами в России без действующего полиса ОСАГО строго запрещено. Такой выезд на дорогу может обернуться наложением штрафа. Однако в некоторых случаях необходимость в страховке отпадает. Водитель при этом вправе вернуть излишне оплаченную сумму. Каким образом это сделать, в какой сумме допускается возврат, о важных моментах расторжения договора ОСАГО в этом материале.

В каких случаях можно расторгнуть договор ОСАГО и вернуть деньги?

Ситуации, при наступлении которых допускается возврат оплаченной страховой суммы в части или полностью в связи с досрочным расторжением договора ОСАГО, предусмотрены нормативными актами:

- ст.10 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- п.1.13-1.16 Положения Банка России №431-П от 19.09.2014 «Правил обязательного страхования гражданской ответственности владельцев транспортных средств».

Допускается возврат средств в конкретных случаях:

- смерть владельца авто либо лица, управляющего транспортным средством, при компенсации в пользу наследников или заинтересованных лиц;

- лишение страховой компании лицензии;

- прекращение деятельности страховщика, оказывающего услуги по полису ОСАГО, ликвидация юридического лица;

- утрата ТС вследствие угона на основании заявления в правоохранительные органы, либо его уничтожение при аварии, поджоге и других обстоятельствах, что установлено актом ГИБДД;

- продажа механизма, регистрация договора в дорожной службе;

- по обстоятельствам, не зависящим от воли сторон договора, согласно п.1.13 Положения Банка России №431-П от 19.09.2014.

В каких случаях расторгать договор нецелесообразно?

В ряде ситуаций прекращение отношений со страховой компанией не принесет материальной выгоды. Возврат оставшейся до окончания срока действия суммы страховой премии не осуществляется:

- если предоставлены со стороны страхователя недостоверные или неполные сведения при заключении договора;

- при выезде в другой регион по работе или место жительства, если машина будет простаивать и не использоваться по назначению в указанный период;

- если компания-страхователь ликвидирована в связи с окончанием процедуры банкротства, и если в активах предприятия недостаточно средств для покрытия всех долговых обязательств;

- когда сумма к возврату небольшая, если, к примеру, она составляет 100 руб., то расходы на проезд к офису страховой компании, решение претензионных и возможной судебной тяжбы будет финансово нецелесообразно;

- если теряется право на получение скидки при оформлении полиса на следующий период в связи с безаварийным вождением или обслуживанием в одной организации длительный период;

- в случаях прекращения срока действия полиса в течение нескольких дней, платеж будет незначительный.

Как вернуть деньги за неиспользованную страховку ОСАГО?

Согласно п.4 ст.10 Закона об ОСАГО №40-ФЗ возврат средств по неиспользованной страховке на автомобиль можно при досрочном расторжении договора. Компенсация производится за неистекший период. Расчет производится с момента подачи заявления, а не выбытия из пользования транспортного средства. Происходить это может не только в связи со сменой собственника при продаже машины, но и вследствие гибели или повреждения, утраты ТС.

Выражение желания страхователя на прекращение договора без указания оснований, указанных в ФЗ об ОСАГО недостаточно для возврата возмещения. Производится выплата при обращении в страховую до истечения периода действия полиса. Чем быстрее заинтересованное лицо подаст заявление, тем больше будет сумма выплат согласно ст.34 Правил ОСАГО.

Какие нужны документы для возврата страховки ОСАГО?

Комплект документации для получения обратно выплаченных средств достаточно простой:

- заявление — заполняется по форме страховой компании, где был заключен договор, унифицированного шаблона законодательством не установлено;

- копия и оригинал паспорта владельца авто;

- полис ОСАГО;

- договор купли-продажи о реализации авто, нотариально заверенное свидетельство о наследовании, акт ГИБДД об уничтожении транспорта, постановление правоохранительных органов о возбуждении дела об угоне, иные подтверждение документы выбытие или порчу ТС;

- реквизиты банковского счета для зачисления средств;

- справка о снятии машины с регистрационного учета.

Документацию нужно предоставить в дубликатах и оригиналах для сверки подлинности. Последние возвращаются после проверки менеджером владельцу.

Как рассчитать сумму возврата по ОСАГО?

Законодательством предусмотрен возврат части оплаченной страховой премии за весь неиспользованный срок действия договора ОСАГО в связи с его досрочным расторжением.

Подробно правила возврата страховой премии описаны в приведенном выше п.10 ст.4 ФЗ «Об обязательном страховании автогражданской ответственности владельцев транспортных средств». В них указано, что производится перечисление в пользу страхователя:

- части суммы за неиспользованный период в днях;

- доли страховой премии за ненаступивший сезон в связи с отсутствием необходимости в услуге компенсации рисков наступления неблагоприятных последствий при вождении транспорта.

Для различных ситуаций срок расторжения договора будет разным:

- при смерти владельца транспорта — день гибели;

- при продаже авто — на дату обращения бывшего собственника в страховую компанию с заявлением;

- при ликвидации страховой компании — с дня внесения записи в реестр юридических лиц;

- при утрате или гибели авто — при установлении указанного факта на основании распоряжения уполномоченного государственного органа.

Важно: Банком России установлено, что на компенсацию текущих расходов направляется только 77% от выплаченной страховой премии. Остальные 23% идут на другие цели и вернуть их при возврате выплаты в связи с досрочным расторжением договора не удастся.

Таким образом, расчет производится исходя из количества дней или сезона.

К примеру, при действии страховки 1 год, если договор ОСАГО расторгается за месяц до прекращения его действия, то премия к возврату будет рассчитываться исходя из 30 дней последнего периода.

При стоимости в 10 000 руб., количестве дней в году 365, в день премиальная сумма составит 27,39 руб. За 30 дней сумма равна 821 руб. Из них вычитается 23%, в итоге к возмещению 77% от указанной суммы в размере 632,17 руб.

Процедура расторжения договора ОСАГО

Сделать возврат оплаченной суммы полностью или частично можно обратившись в страховую организацию, выдавшую полис. Для этого достаточно подать заявление о расторжении договора с комплектом документов в подтверждение наличия оснований для зачисления обратно выплаты.

Весь процесс включает несколько стадий:

- Копирование документации — паспорта страхователя, договора купли-продажи, выписки из ГИБДД, актов правоохранительных органов и других подтверждающих бумаг, полиса ОСАГО.

- Заполнение заявления по форме, представленной в страховой компании. Один экземпляр остается у менеджера, второй подписывается им, проставляется дата принятия с входящим номером.

- Сообщаются сроки рассмотрения. Также есть возможность отправить пакет документов с подтверждением наступления обстоятельств для расторжения договора Почтой России заказным письмом с вложением. Как вариант, процедура проводится по доверенности уполномоченным лицом.

- Осуществляется возврат средств на банковский счет или наличными в отделениях страховой компании. Номера дебетовой карты не всегда достаточно для проведения денежной операции.

Как вернуть деньги за неиспользованную электронную страховку ОСАГО?

Сделать возврат средств за полис, оформленный через интернет, онлайн невозможно. Заявление нужно отправить по почте с подтверждающими документами или отдать лично в офисе компании. Сделать это может страхователь самостоятельно либо его законный представитель по доверенности. К заявлению нужно будет приложить распечатанный полис в электронной версии с указанием номера и даты оформления.

Как быстро компания возвратит средства?

По закону на перечисление денег страхователю в связи с расторжением договора предоставляется 14 дней. Расчет периода указан в Положении Банка России №431-П от 19.09.2014:

- за датой, следующей за предоставлением страховщиком сведений о прекращении договора ОСАГО — п.1.13 указанных Правил;

- со дня, наступившего после подачи заявления об отсутствии необходимости в использовании полиса — п.1.14;

- на следу ющую дату после отправления уведомления страховщиком в расторжении договора — п.1.15.

Некоторые организации практикуют выдачу денег сразу в кассе наличными в день обращения в страховую.

Если отказ, то почему?

В некоторых случаях страховщик может посчитать обстоятельства расторжения договора необъективными для возврата средств. Основанием к этому может послужить отсутствие причины прекращения полиса ОСАГО. Не производится возврат средств также в случаях:

- сообщения ложных сведений при составлении договора с целью минимизировать затраты на оплату страхового полиса — уменьшение количества лошадиных сил, объема двигателя, недостоверные сведения о водительском стаже лиц, допущенных к управлению;

- окончание периода действия договора — зачастую обращаются за возвратом средств уже после прекращения полиса, однако возврат осуществляется с даты подачи заявления, поэтому последует отказ;

- при подделке документов, к примеру, о продаже транспортного средства, с целью минимизации выплат;

- при сообщении недостоверных данных по банковскому счету, куда должны вернуть деньги, принадлежности его другому лицу, не страхователю.

Важно: Владельцам авто следует незамедлительно обращаться за прекращением договора, если обстоятельства для этого уже наступили. В ином случае возврат будет проводится с даты подачи заявления, что означает потерю денег и времени.

Отказ в расторжении договора и возврате суммы свыше использованного периода полиса есть возможность обжаловать в суд в течение 3 лет с момента возникновения таких обстоятельств.

На что обратить внимание – полезные советы

- При расторжении договора желательно придерживаться следующих рекомендаций:

- Перед подачей заявления необходимо сделать расчет положенных к возврату средств. Следует учесть, что при вычислениях используется коэффициент 77%. 23% страховые компании отправляют на обязательные взносы и вернуть эти деньги не представляется возможным.

- Большинство страховых компаний практикуют перевод средств на банковские реквизиты в случае принятия положительного решения. Наличными возврат делают крайне редко. В связи с этим позаботиться о наличии счета необходимо заранее до обращения в страховую компанию с соответствующим заявлением.

- Если страховщик отказывается вернуть средства, то можно обжаловать действия в Прокуратуру, Российский союз автостраховщиков, суд. За неправомерные действия будет наложен штраф при привлечении организации к административной ответственности.

- Когда планируется получение полиса в той же страховой компании на новый автомобиль ОСАГО или КАСКО, можно в заявлении указать на зачет оставшейся суммы платежа. На такой вариант страховые компании обычно идут более охотно, чем на возврат средств наличными или на счет.

Возврат осуществляется с учетом направления 3% со страховой премии в Российский союза автостраховщиков и 20% на покрытие резерва, эта часть в компенсацию не засчитывается. Здесь обнаруживается противоречие действующему гражданскому законодательству, поскольку возмещение за неиспользованный период полагается в полном объеме. Отказ страховой компании по этой причине можно обжаловать в суд. На практике такие дела решаются в пользу истцов. - Вернуть деньги могут только непосредственно страхователю. При отчуждении авто ничтожной будет договоренность по получению средств покупателем. Ему откажут в выплате. В ином случае он должен предоставить нотариальную доверенность на осуществление полномочий от имени продавца, в том числе на проведение финансовых операций, получение на руки денежных средств во исполнение законных требований.

- Заявление о компенсации может предоставляться в страховую компанию наследниками, также в части получения денег на их счета в соразмерных долях, при предъявлении свидетельства от нотариуса о принятии имущества. Выдается такой документ через 6 месяцев с момента смерти наследодателя.

По теме: как заменить водительские права по истечении срока действия с помощью сайта Госуслуг

Заключение

Возврат средств за неиспользованную страховку возможен по закону в определенных случаях, в том числе при продаже машины, ликвидации страховой компании или лишении срока лицензии. Осуществляется расчет суммы страховщиком с учетом количества оставшихся дней или сезона до окончания периода действия полиса. Процедура расторжения договора достаточно простая — необходимо обратиться в компанию с заявлением и подтверждающими документами. Срок принятия решения и перечисления средств определяется по закону и составляет не более 14 дней.

Досрочное погашение ОСАГО: как вернуть деньги при продаже авто

Расторжение договора с автостраховщиком может понадобиться в разных случаях, но чаще всего полис ОСАГО становится ненужным, когда происходит продажа автомобиля, а сроки страховки еще не истекли. В отличие от договора КАСКО, который можно расторгнуть в любое время без объяснения причин и получить обратно часть денег, для досрочного прекращения действия договора ОСАГО нужны уважительные причины, как раз такие, как продажа авто. Никаких трудностей в этой процедуре нет, поэтому не стоит бояться обращаться за возвратом средств. Сегодня мы подробно поговорим о том, как вернуть деньги за ОСАГО при продаже автомобиля.

Расторжение договора с автостраховщиком может понадобиться в разных случаях, но чаще всего полис ОСАГО становится ненужным, когда происходит продажа автомобиля, а сроки страховки еще не истекли. В отличие от договора КАСКО, который можно расторгнуть в любое время без объяснения причин и получить обратно часть денег, для досрочного прекращения действия договора ОСАГО нужны уважительные причины, как раз такие, как продажа авто. Никаких трудностей в этой процедуре нет, поэтому не стоит бояться обращаться за возвратом средств. Сегодня мы подробно поговорим о том, как вернуть деньги за ОСАГО при продаже автомобиля.

Какие обстоятельства позволяют расторгнуть договор

Российское законодательство дает автомобилисту полное право обратиться к страховщику с тем, чтобы прервать действие договора страхования ОСАГО. Взамен страховщик обязан провести расчеты и возвратить страхователю неиспользованную часть суммы с учетом удержания в свою пользу.

В каких случаях прерывают действие договора с последующим возвратом неиспользованных средств клиенту:

- Продажа автомобиля. Самый распространенный случай. Новый хозяин машины уже не сможет пользоваться страховкой, оформленной на предыдущего автовладельца, ему придется составлять новый документ. Соответственно предыдущая страховка, даже если срок ее действия не истек, становится фактически аннулированной. При продаже машины человек не обязан сообщать страховщику о том, что полис ему уже не нужен, его можно хоть выбросить. Но поскольку страховка стоит немалых денег, лучше все-таки обратиться к страховщику за возвратом денег из неизрасходованной суммы. Естественно, что чем больше дней до окончания действия договора, тем больше окажется сумма возврата. Внимание: размер выплат зависит от расторопности водителя, так как расчет проводится с момента подачи заявления, а не с того дня, когда у автомобиля сменился хозяин.

- Транспортное средство не подлежит восстановлению. Тоже довольно частая причина расторжения договора. Обычно это происходит после сильной аварии или же если хозяин решит утилизировать свою машину по государственной программе.

- Компания, осуществлявшая страховку, потеряла лицензию. Тем людям, которые сталкиваются с такой ситуацией, вернуть неизрасходованные средства уже довольно трудно, возможно, делать это придется через суд. В таком случае многим будет гораздо проще дождаться окончания действия договора, а до тех пор спокойно ездить на своем автомобиле. При потере компанией лицензии многие ее обязательства принимает на себя Российский Союз Автостраховщиков, который будет производить выплаты в случае ДТП, произошедших по вине клиентов организации с отозванной лицензией. При этом следует разделять отзыв лицензии и ограничение действия лицензии. В последнем случае компания лишится прав заключать новые договоры, но она останется исполнителем обязательств по предыдущим договорам.

- Смерть собственника транспортного средства и страхователя. В таком случае получить средства смогут наследники умершего.

Прервать договор можно и без пояснения этих причин, но в таком случае нельзя будет рассчитывать на возврат страховщиком неиспользованных средств.

Порядок действий

Если поводом для расторжения договора является одна из первых двух возможных причин из перечня в предыдущем разделе, обращаться следует непосредственно в компанию, с которой был заключен договор ОСАГО. Для возврата средств подается заявление, к которому прикладываются необходимые документы. Список таковых может быть разным в зависимости от требований страховщика и причин расторжения договора. Могут требовать:

- копию паспорта и оригинал;

- оригинал полиса ОСАГО (он остается у страховщика, но на всякий случай себе лучше оставлять копию полиса, которая может понадобиться, например, в случае разбирательств в суде);

- копию и оригинал договора купли-продажи автомобиля;

- копию паспорта на транспортное средства с указанием имени и фамилии ее нового владельца;

- квитанцию об оплате страховых взносов (себе желательно также оставить копии квитанций, можно, наоборот, отдать страховщику копии, оставив оригиналы у себя);

- акт утилизации транспортного средства.

Не все компании практикуют выдачу наличных средств, поэтому дополнительно нужно взять справку из банка с указанием реквизитов своего текущего счета.

Само заявление составляется довольно просто. В основном тексте нужно указать причины расторжения договора, потребовать возвращение неиспользованной суммы (на самом деле – двух видов сумм: непосредственно выкупной суммы, которую водитель не успел израсходовать до конца, и средств, которые были внесены как страховые взносы) и указать, на какой счет необходимо перечислить деньги. Заявление обязательно составляют в двух экземплярах. Один документ нужно оставить у себя, после того, как на нем будет поставлен специалистом страховой компании входящий номер и дата получения.

Подать заявление может не только сам страхователь, но и его доверенное лицо. Хотя если этим заниматься лично – больше вероятности, что средства возвратят как можно скорее.

Образец заявления о возврате ОСАГО при продаже автомобиля

В компанию (название организации

страховщика и юридический адрес)

от страхователя Иванова Ивана Ивановича,

проживающего по адресу: (указываем точный

адрес и номер телефона для связи)

ЗАЯВЛЕНИЕ О ДОСРОЧНОМ ПОГАШЕНИИ ДОГОВОРА ОСАГО

В июне 2016 года между мной, Ивановым Иваном Ивановичем, и вашей компанией был заключен договор обязательного страхования автогражданской ответственности при использовании транспортного средства (указываем марку своего автомобиля и ее модель, знаки государственной регистрации, номер полиса и сроки его действия). Согласно Гражданскому Кодексу Российской Федерации (статья 958), я, как страхователь, имею право отказаться от договора в любое время. На основании правил Постановления Правительства Российской Федерации № 263, принятого 7 мая 2003 года (с учетом последующих дополнений), сообщаю, что при досрочном расторжении договора по причинам, указанным в этом Постановлении, страховщик обязан вернуть страхователю средства за неиспользованный срок действия полиса ОСАГО.

На основании вышеизложенного – прошу расторгнуть договор ОСАГО (указываем номер и срок его действия) с момента подачи заявления и вернуть мне пропорциональную часть страховой премии за неиспользованный период действия договора. Причиной расторжения является продажа автомобиля.

Средства прошу перечислить на мой банковский счет по указанным реквизитам (ниже вписываем банковские реквизиты).

Приложения (далее перечисляем все дополнительные документы, которые прикладываем к заявлению, например, в этом случае обязательным документом, помимо копии паспорта и оригинала полиса ОСАГО, будет копия паспорта автомобиля, договора купли-продажи).

Слева указываем дату подачи заявления, а справа – ставим подпись и пишем свои фамилию, имя и отчество.

Напомним, что заявление нужно написать в двух экземплярах (или же сделать его копию), один отдайте в компанию, а на втором попросите поставить отметку о приеме документа. Также можно использовать вариант отправки заявления заказным письмом с уведомлением о вручении.

На какую сумму можно рассчитывать

Как рассчитать сумму возврата по ОСАГО при расторжении? Перед подачей заявления неплохо бы просчитать сумму, которую вам должны вернуть после расторжения договора. Ее не нужно указывать в заявлении, обычно компании проводят расчет верно, учитывая, правда, в свою пользу максимально возможную сумму вычета. Она составляет 23 процента – 20 процентов организация забирает за ведение дела (на изготовление бланков, использование оборудования, выплаты сотрудникам и т.д.), а три процента – перечисляет Российскому союзу автостраховщиков (из этих денег формируется фонд для выплаты компенсаций).

Сделать подсчеты довольно просто, используя следующую формулу:

Сумма возврата = (А-23 %)/365*Б (где А – это годовая стоимость полиса, Б – количество неиспользованных дней).

Допустим, стоимость полиса была 20 тысяч рублей. Вычитаем из этой суммы 23 процента. Остается 16 тысяч 400 рублей. Один день страховки в таком случае будет стоить 44 рубля 93 копейки. Вы решили расторгнуть договор ровно через 215 дней после заключения сделки, у вас остался неиспользованный период в 150 дней, это значит, что неиспользованная часть средств составляет 6 тысяч 739 рублей. Именно такую сумму вам должен вернуть страховщик, но только в том случае, если договор был расторгнут по причинам, указанным в правилах ОСАГО.

Как быстро компания возвратит средства

По закону, на всю операцию должно отводиться не более 14 дней после регистрации заявления. В течение этого срока компания обязана перечислить своему бывшему клиенту деньги на указанный в заявлении банковский счет. Еще проще, если организация практикует выдачу средств наличными. Это нужно узнать заранее, чтобы в заявлении вместо реквизитов банка указать другой способ возврата средств. В таком случае сроки ожидания сводятся к минимуму, и деньги водитель сможет получить, скорее всего, прямо в день обращения.

Если же страховщик не выполняет свои обязательства и не возвращает сумму в положенный час, страхователь может написать письменную жалобу на имя руководителя организации, а также, если дело долго не будет двигаться, обращаться в прокуратуру, Российский союз автостраховщиков и судебные органы. За правонарушения компанию могут лишить лицензии.

На что обратить внимание

Каждому обладателю полиса ОСАГО надо знать, что при продаже автомобиля, который был указан в полисе, право на получение неиспользованных средств имеет не только сам страхователь, но и новый владелец транспортного средства. Вряд ли новый хозяин тут же побежит к страховщику с просьбой выплатить ему неиспользованную предыдущим владельцем авто сумму, и все-таки такой вариант возможен.

Раньше эксперты советовали при продаже машины сначала уладить вопросы со страховщиком, а потом подписывать договор купли-продажи (в таком случае подтверждением операции служила бы справка-счет), но сейчас так поступать неразумно, поскольку на переоформление прав на машину отведены крайне сжатые сроки, всего 10 дней, и лучше потратить время именно на эту процедуру.

Проще всего получить от нового владельца расписку, что тот должен будет выплатить бывшему хозяину машины компенсацию за страховой полис. А еще лучше – включить в стоимость автомобиля сумму, полагающуюся по страховке к возврату.

Еще один важный момент: некоторых страхователей не устраивает, что компания возвращает сумму с учетом удержаний в 23 процента. В принципе, такие возмущения обоснованы. В Гражданском Кодексе Российской Федерации (статья № 958) указано, что при прекращении договора страховки, организация оставляет себе страховую премию, равную периоду действия документа. Об удержаниях там ничего не указано. Не сказано об удержании и в ныне действующих правилах ОСАГО, утвержденных Правительством. Проблема в том, что на сегодняшний день не существует закона о расторжении полиса ОСАГО, поэтому и нет четких и строгих указаний по поводу этой операции. На практике существует именно такая схема возврата с учетом удержаний, доказать ее нецелесообразность можно лишь через суд, что не всегда оправдано.

Но выход есть. С минимальными потерями договор можно расторгнуть путем зачисления остатка на новый полис ОСАГО, например, если страхователь уже купил себе новый автомобиль, или на договор КАСКО, оформленный в той же самой компании. Впрочем, рекомендация не всегда срабатывает, поскольку в компаниях могут по-разному оценивать свою работу.

Обратите внимание также на то, что страхователь требует обращаться за неиспользованными средствами не позднее чем через два месяца после продажи автомобиля. Если этот пункт будет не выполнен, вам вполне могут отказать в выплатах. Чем меньше неиспользованный срок действия договора, тем меньше сумма выплат. И действительно, если до окончания срока полиса остается неделя или месяц, сумма получится маленькой, возможно, человек больше потратит средств на дорогу к страхователю, чем позже получит. Но если срок полиса заканчивается через 3 месяца и больше, в таком случае за возвратом средств лучше все-таки обратиться.

Если вам не возвращают деньги за ОСАГО при продаже автомобиля, или у вас есть какие-либо иные вопросы, то наш дежурный юрист онлайн готов оперативно на них ответить.