Максимальная выплата по ОСАГО при ДТП в 2019 году, лимит ответственности

Обязательное страхование автомобиля – право и обязанность каждого автовладельца в РФ. Данная мера принята в целях защиты здоровья и имущества граждан, находящихся за рулем, а также в рамках участия в международной системе страхования. В данной статье мы расскажем, как защитить свои права при попадании в ДТП, сколько лимит выплат по ОСАГО, и как получить компенсацию.

Обязательное автострахование

“Автогражданка” была введена в 2003 году. Цель такой гражданской обязанности – стимулировать автовладельцев соблюдать безопасность на дороге с помощью экономического фактора. С появлением ОСАГО каждому участнику дорожного движения гарантировано возмещение убытков и вреда здоровью, произошедшее вследствие ДТП в рамках, установленных законом. При приобретении автомобиля – у владельца есть пять дней для оформления полиса ОСАГО. Данная обязанность не касается только следующих транспортных средств:

а) транспортных средств, максимальная конструктивная скорость которых составляет не более 20 километров в час;

б) транспортных средств, которые не предназначены для движения по автомобильным дорогам общего пользования и (или) не подлежат государственной регистрации;

в) транспортных средств Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, в которых предусмотрена военная служба, за исключением автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов;

г) транспортных средств, зарегистрированных в иностранных государствах, если гражданская ответственность владельцев таких транспортных средств застрахована в рамках международных систем страхования;

д) принадлежащих гражданам прицепов к легковым автомобилям;

е) транспортных средств, не имеющих колесных движителей (транспортных средств, в конструкции которых применены гусеничные, полугусеничные, санные и иные неколесные движители), и прицепов к ним.

Лимит ответственности по ОСАГО установлен статьей 7 Федерального закона 40-ФЗ и зависит от характера причиненного ущерба. Закон делит таковой на повреждение имущества и нанесение вреда здоровью.

При участии в ДТП двух автомобилей и доказательстве вины одного из водителей, страховая компания виновного выплачивает средства пострадавшему. При причинении ущерба двумя автовладельцами третьему лицу, ущерб компенсируется за счет страховых компания обоих виновных. Если пострадали несколько машин по вине третьего лица или сторонних обстоятельств – потери возмещаются всем пострадавшим автовладельцам.

Лимит ответственности по ОСАГО

Те, кто сознательно не застраховал свою ответственность, рискуют не только получить штраф. Такие граждане должны осознавать, что в случае ДТП, компенсировать убытки и вред здоровью пострадавшего по их вине придется за свой счет.

Страховая компания оценивает, какой максимальный размер страховой выплаты положен в каждом конкретном случае (в пределах размеров, установленных законом).

Административный штраф за управление собственным автомобилем без оформления полиса ОСАГО составляет 800,00 рублей. Если же вы доверите управление вашим авто другому лицу, не вписав его в страховку – рискуете получить штраф в размере 500 рублей. Штраф будет выписываться столько раз, сколько патруль остановит машину.

Максимальный размер страховой выплаты

После заключения автовладельцем договора с выбранной страховой компанией, при наступлении страхового случая, компания обязуется выплатить пострадавшему в ДТП компенсацию ущерба в оцененном размере. Данная гарантия действительна в течение всего срока договора. То есть неважно, сколько раз и как сильно ваша машина пострадает за это время – компенсация гарантирована каждый раз.

Размер ущерба определяет страховая компания с привлечением независимых экспертов. Однако нет буквы закона, которая запрещает страховым компаниям пользоваться силами своих сотрудников. Как только вы выражаете согласие своей подписью с установленной силами страховой компании суммой ущерба, путь к привлечению сторонних экспертов отрезан.

Согласно ст. 7 40-ФЗ, максимальная сумма выплат по ОСАГО при ДТП в 2019 году составляет 500 000,00 рублей в ситуации, когда нанесен урон здоровью пострадавшего. Если же пострадало только имущество – максимальная страховая выплата составит 400 000,00 рублей.

Многих интересует вопрос, с какого времени выплата по ОСАГО будет 400 тысяч. Итак, по всем страховым договорам, заключенным позднее 01/10/2014 г., автовладелец может рассчитывать на максимальную выплату 400 000,00 рублей в случае доказанного серьезного повреждения автомобиля.

Компенсация морального вреда по ОСАГО не предусмотрена.

Что предпринять при ДТП

Заглушите двигатель и включите “аварийку”.

Если есть пострадавшие, в первую очередь необходимо оценить их состояние, и если оно позволяет, убрать с проезжей части. Вызвать скорую помощь. Если это необходимо, оказать первую помощь самостоятельно. Если таких навыков нет, обратиться к проезжающим и прохожим. Ни в коем случае не оставляйте пострадавшего в одиночестве, не позволяйте ему переохладиться и старайтесь поддерживать его в сознании до приезда врачей.

Позвоните в ГИБДД, сообщите о ДТП и дайте координаты вашего местонахождения.

Поставьте знак аварийной остановки.

Свяжитесь с вашей страховой компанией по телефону, указанному в полисе.

Оставайтесь на месте до прибытия сотрудников ГИБДД, и не трогайте и не перемещайте окружающие предметы.

Осмотритесь, обратитесь к прохожим. Возможно, кто-то видел аварию и может выступить в качестве свидетеля. Обязательно возьмите контакты этих людей.

Пока ожидаете сотрудников, проведите фотосъемку места ДТП. Зафиксируйте все значимые детали (сломанный светофор, или загороженный дорожный знак, следы шин, оставленные при торможении, стертая разметка, препятствие на дороге и т.д.). Также позаботьтесь о том, чтобы сохранилась запись на видеорегистраторе.

Прочтите документы, которые составит инспектор. В случае вашего несогласия с чем-либо, это должно быть внесено в протокол ДТП.

Как получить выплату по ОСАГО пострадавшему

Вне зависимости от качества повреждений, необходимо строго соблюдать регламент оформления претензии на страховую выплату. Выплата максимальной страховки не входит в список приоритетов страховых компаний, поэтому в таком случае настраивайтесь на судебное разбирательство. А суд будет выносить решение на основании материалов дела. Поэтому в ваших интересах зафиксировать все возможные доказательства вашей невиновности в аварии и зафиксировать полученный ущерб.

Не нужно ждать другого подходящего момента – обращайтесь в свою страховую сразу же и убедитесь, что виновник ДТП сделал то же самое. Если виновник скрылся с места аварии, убедитесь, что видеорегистратор зафиксировал номера его машины и сообщите об этом факте в свою страховую.

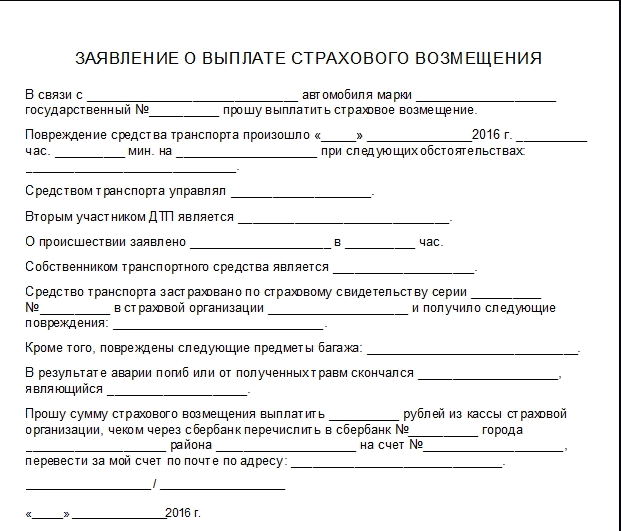

Заполните заявление о ДТП и получите по факту разбора обстоятельств ДТП у сотрудников ГИБДД справку о своей невиновности, данную справку необходимо предоставить в вашу страховую компанию.

Чтобы провести экспертизу, у страховой компании есть 5 рабочих дней (п. 11 ст. 12). Ни в коем случае не подписывайте заключение экспертной оценки страховой компании, если не согласны с предлагаемой суммой возмещения. В такой ситуации обратитесь в любую компанию, которая имеет право проводить независимую экспертизу. С результатами независимой оценки необходимо снова идти в страховую и заполнить новое заявление на выплату страхового возмещения.

У страховой есть 20 рабочих дней с момента заявления о выплате или возмещении ущерба, чтобы перевести средства, либо дать направление на ремонт, либо направить мотивированный отказ (п. 21 ст. 12). Если страховая отказывается выплачивать оцененный независимой компанией ущерб, придется обращаться в суд и доказывать свои права. В суд лучше идти с адвокатом, или, по крайней мере, получить юридическую консультацию по конкретно вашему случаю. Права клиентов страховых компаний защищает закон “О защите прав потребителей”.

Что положено виновнику аварии

Если по факту разбирательства в ГИБДД вас признали единолично виновным в аварии, и это очевидный факт – рассчитывать на выплаты по ОСАГО не приходится. Если же вы не согласны с вменяемой виной, или же считаете себя одновременно и потерпевшим – оспорить решение инспектора придется в судебном порядке.

Если вы претендуете на возмещение ущерба по страховке как пострадавший, тем более ваша машина имеет серьезные повреждения, и вы не уверенно знаете свои права, и как получить максимальную выплату 400 000 по ОСАГО – примите помощь квалифицированного юриста. Так ваши шансы значительно возрастут.

Лимит ответственности по ОСАГО в России

Любой автовладелец в Российской Федерации обязан приобрести полис ОСАГО, который защищает интересы третьих лиц в случае нанесения страхователем ущерба.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Размер страховой суммы определяется сотрудником страховой компании в зависимости от полученного ущерба индивидуально в каждом случае.

Однако существует некоторый лимит, выше которого сумма компенсации быть не может. Что такое лимит ответственности автовладельца и каково его значение на 2022 год, читайте далее.

Что это такое

В соответствии с Федеральным законом №40 каждый автовладелец обязан ежегодно приобретать полис обязательного автострахования (автогражданку).

Страховым случаем по договору признается дорожная авария, которая произошла при участии двух и более автомобилей. Исключениями являются (статья 6 закона «Об ОСАГО»):

- ДТП с автомобилем, на который не оформлен полис;

- управление авто водителем, не вписанным в автостраховку;

- причинение пострадавшей стороне морального вреда;

- взыскание с виновника упущенной выгоды;

- использование автотранспорта для участия в соревнованиях;

- учебная езда;

- испытания автотранспорта;

- ущерб, причиненный при погрузке/разгрузке автомобиля;

- ущерб, полученный в результате перевозки грузов, требующих дополнительного страхования.

Полученный пострадавшей стороной ущерб может быть следующих видов:

- материальным, то есть вред нанесен автомобили и/или какому-либо имуществу пострадавшего;

- вред причинен жизни или здоровью водителя (пассажиров).

Для каждого вида ущерба размер компенсации рассчитывается индивидуально. Однако потерпевшая сторона может получить не более установленного законом лимита. Какой лимит ответственности по ОСАГО установлен в настоящее время?

Максимальная страховая компенсация составляет:

| для восстановления автомобиля | 400 000 рублей |

| при причинении вреда жизни и здоровью | 500 000 рублей |

| если ДТП оформляется европротоколом, то есть без участия сотрудников автоинспекции | 50 000 рублей |

Максимально возможная сумма выплачивается, если полученный ущерб оценивается экспертами равным или более установленного лимита ответственности.

Таким образом, лимит ответственности – это максимальная сумма по договору обязательного автострахования, которая может быть выплачена пострадавшей стороне. Виновник дорожного происшествия никакой компенсации от страховой компании не получает.

Чтобы получить страховое возмещение собственник автомобиля обязан:

- своевременно продлять действие полиса обязательного автострахования;

- оформлять ДТП с учетом всех требований действующего законодательства. При незначительной аварии зафиксировать факт столкновения можно с помощью европротокола (незначительным признается ДТП с участием 2 транспортных средств и при условии получения ущерба в размере до 50 000 рублей);

Остальные происшествия оформляются сотрудниками ГИБДД, которые составляют протокол и выносят постановление об административном правонарушении.

- заявить в страховую компанию о дорожном происшествии в течение 5 дней с момента его наступления;

Если данный срок не соблюдать, то получить компенсация вреда не получится, так как именно в этой ситуации страховая компания имеет законное право отказать в выплате.

- предоставить в страховую компанию полный комплект документов, касающийся дорожного столкновения и автомобиль для проведения экспертной оценки повреждений.

От чего зависит

Лимит ответственности по ОСАГО по здоровью или материальному ущербу зависит:

- от действующего законодательства, устанавливающего ограничения;

- от суммы, требующейся потерпевшему для покрытия ущерба.

Сумма, требуемая пострадавшей стороне для восстановления автотранспортного средства, определяется на основании результатов независимой экспертизы, которая определяет перечень полученных повреждений и примерную сумму для ремонта.

Более точно страховая компенсация определяется по единым справочникам, которые разработаны для разных автомобилей и отдельных регионов РФ.

Максимальную сумму могут получить все пострадавшие в одном дорожном происшествии. Например, по вине водителя Х произошло ДТП, в котором пострадали три автомобиля (А, Б, В).

Ущерб, причиненный автомобилю А, оценен экспертами в 420 000 рублей, а автомобилям Б и В в 470 000 рублей.

Таким образом, собственник каждого автомобиля сможет получить компенсацию со страховой компании виновника дорожной аварии в размере 400 тыс. рублей.

Оставшуюся часть суммы, необходимой для полного восстановления автомобиля каждый пострадавший сможет взыскать с виновника в частном порядке через суд.

Аналогичным образом обстоят дела и с вредом, нанесенным здоровью.

Как прописан в законодательстве

Основным законом, регламентирующим автогражданку на территории РФ, является закон «Об ОСАГО».

В документе четко установлены:

- правила обязательного автострахования, которые обязаны соблюдать и страхователи и страховщики;

- базовые ставки и регулирующие коэффициенты, на основании которых производится расчет стоимости полиса;

- ситуации, которые могут быть признаны страховыми случаями;

- правила оформления дорожной аварии и страхового случая;

- основные нормы расчета страховой выплаты;

- порядок разрешения споров и так далее.

Статья 12 документа посвящена определению размера страховой выплаты и порядку ее осуществления. Именно в этой статье и установлены лимиты ответственности, действующие в 2022 году.

Про расторжение договора ОСАГО в Ингосстрах читайте здесь.

Функции

Ограничение максимальной выплаты по договору обязательного автострахования позволяет:

- снизить нагрузку на судебные органы, так как предусмотренной компенсации в большинстве случаев хватает для проведения восстановительного ремонта поврежденного автомобиля или восстановления здоровья пострадавшей стороны. Исключением может являться полная гибель автотранспортного средства;

- избежать больших потерь страховым организациям. Обязательное автострахование в большинстве случаев не приносит особой прибыли страховой компании, так как страховые случаи случаются ежедневно и сумма выплаченных средств превышает суммы страховой премии;

Лимит ответственности установлен для того, чтобы обязательное автострахование не приводило к банкротству компаний.

- получение компенсации пострадавшей стороной без существенных временных затрат, необходимых для решения возникших споров или судебных разбирательств.

Увеличение лимита ответственности по ОСАГО

В федеральный закон периодически вносятся изменения для соответствия документа текущей ситуации. Очередными изменениями были внесены и коррективы, касающиеся максимальной суммы страховой компенсации.

Лимит ответственности по ОСАГО в 400 тысяч с какого числа был установлен? Последние изменения в статью 12, установленные Правительством, вступили в силу с 1 октября 2014 года.

До этого момента лимит составлял:

| за материальный ущерб, причиненный виновником одному потерпевшему | 120 тыс. рублей |

| за материальный ущерб в случае большего числа пострадавших | 160 000 рублей, причем максимальная сумма распределялась между всеми потерпевшими в равных размерах |

| за вред, причиненный здоровью (жизни) | 120 тыс. рублей |

Увеличение максимальной суммы страховой компенсации привело к увеличению стоимости страхового полиса, однако, основные цели повышения размера максимальной выплаты, к которым относятся упрощение получения страховой выплаты и уменьшения количества обращений в суд, были успешно достигнуты.

Как расширить

По своему желанию каждый автовладельце может расширить существующий лимит ответственности по полисам обязательного автострахования. Для этого со страховой компанией заключается дополнительный страховой договор – ДСАГО.

Дополнительное автострахование имеет свои особенности, которые заключаются в следующих аспектах:

- договор на расширение ответственности автовладельца может быть заключен только при наличии действующей автогражданки;

- срок действия дополнительного договора должен полностью совпадать с основным полисом;

- максимальная сумма для покрытия ущерба выбирается страхователем самостоятельно. В 2022 году она может составлять от 300 тыс. рублей до 30 млн. рублей;

- страховая выплата по полису добровольного страхования выплачивается пострадавшей стороне исключительно после получения компенсации, предусмотренной основным полисом;

Размер страховой выплаты определяется разницей между стоимостью восстановительного ремонта и ранее уплаченной компенсационной суммой.

- ДСАГО можно приобрести с франшизой (определенной договором суммой, которая не выплачивается страхователю). В большинстве случаев размер франшизы равен лимиту ответственности по ОСАГО.

Стоимость полиса дополнительного автострахования определяется по тарифам страховой компании.

На стоимость ДСАГО дополнительно влияют такие факторы, как:

- мощность автомобиля;

- выбранный лимит ответственности;

- возраст и стаж водителей;

- региональный коэффициент;

- способ определения страховой выплаты (учет износа автомобиля при расчете суммы компенсации);

- наличие франшизы и ее размер;

- предоставление дополнительных услуг. Например, аварийный комиссар, оказание помощи на дороге, эвакуатор и так далее.

В среднем по РФ стоимость полиса варьируется в пределах 0,5% — 2% от страховой суммы, предусмотренной договором.

Заключать договор для расширения ответственности рекомендуется в страховой организации, с которой заключен договор на обязательное страхование автомобилей.

В этом случае снижается риск мошенничества, как со стороны страховщика, так и со стороны страхователя, а для получения страховой выплаты потребуется минимальное время.

Для заключения договора ДСАГО страховщику предоставляется следующий набор документов:

- действующий полис автогражданки;

- паспорт автовладельца;

- водительские права собственника автотранспорта и всех людей, допускаемых к управлению;

- регистрационное свидетельство на автомобиль, полученное в ГИБДД после постановки транспортного средства на учет.

После подписания договора и оплаты страховой премии автовладелец получает готовый полис, в котором отражены все существенные условия достигнутого соглашения.

Страховой полис ДСАГО можно хранить дома и предоставлять страховой компании для получения выплаты.

Таким образом, лимит ответственности, установленный государством, выполняет ряд функций, направленных на улучшение отношений между страховщиками и страхователями.

Если собственник автомобиля считает, что установленного лимита не достаточно, то он может увеличить его размер путем заключения договора на добровольное автострахование.

Как составить заявление о страховой выплате по ОСАГО, смотрите на странице.

Как добавить водителя в электронный полис ОСАГО в ВСК, узнайте из этой информации.

Видео: 1. Страхование по КАСКО, ОСАГО и ДОСАГО. Чем отличается? Основы основ.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-56-12

- Санкт-Петербург и область – +7 (812) 317-50-97

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Лимит выплат по Осаго

Если вы являетесь автовладельцем и у вас есть полис «автогражданки», который способен защитить вас от непредвиденных расходов в случае совершения дорожной аварии. За каждого виновного в ДТП страхователя, компенсацию другим выплачивает страховая компания, а какой лимит ответственности ОСАГО при этом лежит на виновнике определяется посредством независимой экспертной оценки.

Известно, что сам виновник, застрахованный исключительно по полису обязательного страхования получить компенсацию не сможет. Следовательно, лимит выплат по ОСАГО будет интересовать тех, кто станет потерпевшим в автокатастрофе и захочет восстановить свой автотранспорт в прежнее состояние.

Какова максимальная сумма компенсации, рассчитанная на то, чтобы покрыть ущерб, причиненный третьим лицам вы узнаете далее в статье.

Лимит ответственности по ОСАГО в 2019 году

Как известно, автогражданская ответственность защищается, чтобы страхователь, ставший виновником автокатастрофы, не платил со своего кармана пострадавшим, а те в свою очередь смогли осуществить ремонт своего автотранспорта, а также подлечить здоровье.

В настоящем Федеральном законе ФЗ №40 говорится о том, каков лимит ответственности страховщика по ОСАГО и в каких случаях потерпевшие страхователи вправе получить эти компенсации.

В настоящем Федеральном законе ФЗ №40 говорится о том, каков лимит ответственности страховщика по ОСАГО и в каких случаях потерпевшие страхователи вправе получить эти компенсации.

Автострахователи должны понимать, что вред, причиненный имуществу третьим лицам, покрывает страховая компания, но исключительно в том размере, который будет оценен посредством экспертизы.

Потерпевший в ДТП не вправе требовать от компании защищающей интересы виновника происшествия ремонт автомобиля на сумму выше установленного предела.

По ОСАГО с 1 октября в размере компенсаций, которые положены пострадавшим в автокатастрофах не изменились. Таким образом, при причинении вреда жизни и здоровью, а также имуществу (ТС), выплата может быть оценена на сумму до 500 000 и до 400 000 соответственно.

Следовательно, если вы желаете добиться компенсации со страховщика, то максимальный размер суммы ответственности по ОСАГО в 2019 году, не превысит значения, указанные законодательством.

В чём отличия от предыдущей редакции правил

После заключения страхового договора, каждый автовладелец защищает себя от возможных материальных затрат, которые могут появиться, если у пострадавшего в ДТП третьего лица возникнут повреждения механического (ущерб имуществу, т.е. повреждения автомобиля) или физического характера (вред жизни).

С момента появления закона об обязательном автостраховании граждан, правила претерпели ряд изменений и дополнений, которые менялись практически каждый год. Так, лимит ответственности по ОСАГО призванный нивелировать расходы страховщиков, значительно повысился.

Это повышение в большей степени стало плюсом для страхователей, поскольку теперь размер ответственности у страховщика возрос, а это значит, что и компенсации будут больше.

Динамика, с которой сумма возмещения претерпевала изменения можно понаблюдать в таблице.

| Максимальный размер компенсаций, руб. | |||

| ОСАГО октябрь 2014 | ОСАГО 2016 | ОСАГО 2017-2018 | |

| Европротокол | 25 000 | 50 000 | 100 000 |

| 120 000 | Ущерб автотранспортам нескольких потерпевших | 160 000 | |

| Ущерб здоровью (жизни) | 160 000 | Что нужно делать для получения выплатВсе потерпевшие автострахователи в случае автокатастрофы по своим полисам ОСАГО должны обращаться непосредственно к своему представителю. То есть, возместить ущерб должен виновник происшествия и его страховщик, заявление и извещение об автокатастрофе надо предоставить своему защитнику.

Чтобы рассчитывать на лимит страховой выплаты по ОСАГО, потерпевшему автострахователю необходимо сделать следующее:

Выплаты по ОСАГОКак вы понимаете, для получения страховки потерпевшему достаточно обратиться к страховщику и предоставить свой автотранспорт для осмотра и установления размера причиненного ущерба. Во всех случаях без исключения расчет суммы производится экспертизой, и страхователи могут рассчитывать на компенсации в виде денежной суммы только при понесенном вреде здоровью. Если же страховая сумма по договору обязательного страхования рассчитывалась на возмещение урона, причиненного автотранспорту, то выплату страхователь на руки не получит.

Практика возмещения

Известно, что виновный автоаварии страхователь не получает от какой-либо страховой компании компенсаций. Но часто и потерпевшие не довольны суммой, которую им рассчитали после осмотра автомобилей. То есть, несмотря на то что существуют определенные лимиты выплат ОСАГО, страховщики не торопятся выплачивать предельные суммы. Как правило, если пострадает имущество, то размер суммы на восстановление ущерба измеряется в пределах 100 000 рублей, а то и меньше. Автострахователи, которые считают, что границы ответственности страховщика были им искусственно занижены, посредством нечестной оценки повреждений, вправе обратиться с иском. Лимит ответственности страховой компании не может быть занижен ей самостоятельно, поэтому если он по мнению страхователя не соответствует реальному повреждению, то он вправе оспорить это в суде. Можно ли оспоритьСтрахуя свою гражданскую ответственность по ОСАГО, каждый из нас надеется, что в случае ДТП, от компании последуют выплаты, которые будут способны покрыть понесенный ущерб. Если ограничения по страховке стали причиной того, что вы не можете оплатить свое лечение или полностью восстановить автотранспортное средство к виду до аварии, то у водителя есть право оспорить это решение.

Вообще, если компенсация по ОСАГО была рассчитана страховой фирмой в пределах установленного ограничения и вас эта сумма не устраивает, то в этом случае оспорить это решение можно при помощи независимой экспертной оценки и суда. Так, оценщик повторно проведет экспертизу и выдаст информацию касаемо размера суммы. Если она будет больше той, что насчитал вам страховщик, то через суд компания оплатит недостающую сумму, а также покроет расходы на оценку и другие судебные издержки.

Как получить максимальную суммуПоскольку выплата ОСАГО равная 400 000 увеличиться не может, то страхователям интересно как сделать так, чтобы страховщик начислял ее всю, а не ничтожную часть, которую хватит для починки бампера или скола краски. К сожалению, практика возмещения показывает, что получить максимальную сумму практически невозможно, поскольку страховщики при оценке рассчитывают компенсацию с учетом износа автотранспортного средства. Единственный выход, который может повлиять на увеличение суммы ОСАГО ранее не досчитанной СК – это обращение к независимой экспертизе. Но помните, что в случае, если оценщик не сможет насчитать ущерба на сумму большую чем при осмотре страховщиком, то за оценку и судебные издержки вам придется платить.  (пока оценок нет) (пока оценок нет) Сохранить себе в: |