Как взыскать долг, когда нет расписки, а из доказательств только переписка в соцсетях?

В 2018 году знакомый взял у меня в долг 3000 Р и не вернул. Расписку мы не составляли. 2000 Р я передала наличными, а 1000 Р перечислила на карту. Из доказательств существования долга у меня только переписка в соцсетях и справка из банка о переводе.

Я прочитала у вас статьи о том, как подавать иск в суд и как работают судебные приставы. Задумалась, как взыскать этот долг и стоит ли прибегать к помощи государства в возврате денег, будет ли стоить игра свеч.

Вот какие у меня варианты:

- взыскать долг через суд;

- обратиться в полицию с заявлением о мошенничестве;

- воспользоваться услугами черных коллекторов, которые работают за процент от долга.

Хочется наказать непорядочного должника и вернуть свои деньги, получить неустойку, компенсацию морального вреда. Или хотя бы просто наказать, не уйдя в еще больший минус.

Давать деньги в долг без расписки или договора займа очень опасно: их можно больше не увидеть.

Т—Ж рассказывал, как оформить передачу денег, чтобы потом получить их обратно:

Давайте рассмотрим все варианты, которые у вас есть, чтобы взыскать долг.

Обратиться в полицию

Тот, кто дал взаймы, может обратиться в полицию, если должник его обманул.

Возможно, сотрудники полиции попробуют разубедить вас подавать заявление. Например, скажут, что скриншоты — это не доказательство, вот была бы расписка, тогда еще можно было бы вернуть деньги, а так — нет. Но это неправомерно. Сотрудники полиции обязаны в любом случае принять заявление и провести проверку.

При проверке должника вызовут в полицию, чтобы получить от него объяснения. Должник, скорее всего, заявит, что ни о каком долге не слышал, деньги не получал, а ваши скриншоты из соцсетей сделаны в фотошопе. Или скажет, что получал, но никого не обманывал — просто платить пока не может. Вот как будут деньги — так сразу отдаст. Тогда вы получите постановление об отказе в возбуждении уголовного дела.

По моему опыту, уголовные дела возбуждают в таких случаях:

- Должник подтверждает, что изначально не планировал возвращать деньги и обманул кредитора.

- На должника поступил целый вал заявлений: он взял взаймы у многих людей и не отдает.

- При получении денег он предоставил ложные сведения о себе: воспользовался чужим или поддельным паспортом, указал недостоверное место работы.

В других случаях вам скажут, что это гражданские отношения, куда полиция не вмешивается. Хотите вернуть деньги — идите в суд.

Расходы: бесплатно.

Мой прогноз: дело, вероятно, не возбудят, но должник может испугаться и отдать деньги. Или в своих объяснениях он признает, что брал деньги в долг. Тогда при подаче иска в суд можно использовать такие объяснения как одно из доказательств.

Подать в суд иск о взыскании долга

Вы договорились со знакомым на словах и дали ему деньги в долг, а он обещал их вернуть. Между вами действует договор займа, составленный в устной форме. Так можно, когда сумма сделки не превышает 10 000 Р .

Но устная форма не освобождает вас от необходимости доказать, что сделка была. В качестве доказательств можно привести: показания свидетелей, записи телефонных звонков, переписку в интернете, смс, почтовые и электронные письма, объяснения в полиции, справки из банка о переводе денег.

Когда сумма долга не превышает 50 000 Р , следует обращаться к мировому судье по адресу регистрации должника.

Взыскать можно сумму займа плюс проценты. Размер процентов обычно указан в расписке или договоре займа. Если этих документов нет, проценты начисляются по ключевой ставке ЦБ РФ .

Моральный вред компенсировать не получится. Он возникает при нарушении неимущественных прав, а у вас будет имущественный спор — из-за денег.

К заявлению нужно приложить документы, подтверждающие наличие долга. Расписки нет, но есть скриншоты общения в соцсетях. Тут возможны проблемы.

Во-первых, в интернете люди часто скрываются под никнеймами, и судья не может сопоставить прозвища с реальными людьми. Вам придется доказывать, что аккаунт, с которым велась переписка, принадлежит должнику и это он писал вам, а не кто-то другой под его именем.

Суд может помочь со сбором доказательств, если ходатайствовать об их истребовании. В ходатайстве укажите, какие доказательства нужны, у кого они находятся и почему это имеет значение для дела. Суд сам запросит доказательства или выдаст запрос, по которому вы сможете их получить.

В вашем случае можно запросить у соцсети номер телефона, к которому привязан аккаунт должника, и IP-адрес , с которого отправлялись сообщения. Далее — запросить информацию у сотового оператора, чтобы установить владельца номера, и узнать у интернет-провайдера , кто пользовался IP-адресом на момент переписки.

Во-вторых, переписка должна содержать четкие указания на сумму долга, сроки и условия предоставления денег.

В-третьих, чтобы суд принял переписку во внимание, ее нужно заверить у нотариуса, а это стоит дороже, чем сумма ваших требований.

Расходы: госпошлина — 400 Р . Когда сумма требований не превышает 20 000 Р , государственная пошлина составляет 4% от суммы иска, но не менее 400 Р .

Нотариальное заверение доказательств — от 6000 Р . Сумма складывается из нотариального тарифа — 3000 Р — и стоимости правовых и технических работ, которая может отличаться в разных городах.

На юриста в среднем придется потратить от 15 000 Р за всю процедуру представления интересов на первой инстанции. Но первой инстанцией дело может не ограничиться: если должник проиграет, он вправе подать апелляцию. Вы тоже можете подать апелляцию, если решение суда вас не устроит. Чем дольше идет разбирательство и чем больше заседаний, тем дороже обойдутся услуги юриста.

В случае победы в суде вы сможете потребовать от должника возместить судебные траты: госпошлину, расходы на проведение экспертиз, услуги представителя и нотариуса.

Мой прогноз: все зависит от того, как вы соберете и оформите доказательства. Будьте готовы, что в суде должник скажет: «Я не получал денег, аккаунт в соцсети не мой». Или заявит, что аккаунт его, но переписку вел не он, а перевод на банковскую карту — это подарок.

Хорошо, если найдутся люди, которые присутствовали при передаче денег и которые смогут подтвердить, что вы дали их в долг. В целом шансов немного: обычно суды отказывают, когда нет расписки.

Подать иск в суд о неосновательном обогащении

Можно поступить хитрее. Часть денег вы перечисляли в безналичной форме с карты на карту — эту сумму можно попробовать вернуть как неосновательное обогащение.

Если человек получил чужое имущество без законных оснований, он обязан вернуть его. Поэтому в исковом заявлении можно указать, что средства были переведены по ошибке.

В законе есть лазейка, которой пользуются должники. Возвращать деньги не нужно, когда они перечислены без всяких обязательств, в благотворительных целях или переведены в рамках сделки.

Но в случае с иском по неосновательному обогащению бремя доказывания лежит на ответчике. Должнику придется доказывать, что он получил эти деньги как подарок или в рамках какой-то сделки. Если не докажет, деньги заставят вернуть.

Взыскать можно не только перечисленную сумму, но и проценты в размере ключевой ставки ЦБ РФ. Эти проценты начисляются со дня, когда человек должен был узнать, что приобрел чужое имущество без законных оснований.

Расходы: 400 Р на госпошлину плюс расходы на юриста, если он нужен.

Мой прогноз: ответчику придется вернуть деньги, которые он получил на карту, как неосновательное обогащение. Если же он признает, что взял их в долг, можно будет изменить основание иска и требовать возврата задолженности.

Даже если очень хочется наказать должника, я категорически не рекомендую идти таким путем. Это опасно не только для должника, но и для вас.

Черные коллекторы работают вне закона. Большинство историй про избитых должников, испорченное имущество и надписи в подъездах — их рук дело. Если черные коллекторы что-то сделают с должником, из взыскателя вы рискуете превратиться в соучастника преступления.

Кроме того, вы вряд ли найдете легальных или нелегальных коллекторов, которые согласятся работать за процент от 3000 Р .

Расходы: непредсказуемы. Возможно, придется нанять адвоката по уголовным делам — от 30 000 Р в месяц.

Мой прогноз: я уверен, что вы разумный человек и не станете нанимать бандитов, чтобы выбить долг.

Кратко

Некоторые долги выгоднее простить, чем взыскивать. К сожалению, ваш случай кажется именно таким.

Всего за 3000 Р вы приобрели важный жизненный урок: нельзя давать в долг без расписки. Вы взяли урок со скидкой: многие люди платят за него сотни тысяч и миллионы рублей.

Если хотите наказать должника, подайте заявление в полицию — это бесплатно. Дело вряд ли возбудят, но должника вызовут на беседу и опросят. Возможно, он испугается и вернет деньги, такое бывает. В полиции вас будут отговаривать от подачи заявления — не ведитесь на это. Полицейские обязаны принять заявление и провести проверку.

Если вы перечисляли часть денег безналичным платежом, их можно вернуть через суд как неосновательное обогащение.

Подача иска о взыскании задолженности потребует сбора и нотариального заверения доказательств. Расходы будут больше, чем сумма, которую вы пытаетесь вернуть, а успех не гарантирован.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Если у вас нет денег… Или что делать заемщику, если он не может отдать долг банку?

По информации Национального бюро кредитных историй, в 2017 году потребительских кредитов было выдано на 21% больше, чем в 2016 году. Кредиты берут не только для того, чтобы обеспечить себе самое необходимое (хотя такова мотивация большинства заемщиков), но и позволить себе больше – дорогой телефон, путешествие или автомобиль. Однако нередки случаи, когда люди берут кредит, не рассчитав свои силы, и попадают в долговую яму. Какие же у него есть возможности защиты? Какие санкции грозят должнику, и можно ли их избежать?

Что делать заемщику, если он не может платить по кредиту?

В ситуации, когда заемщик не может выплачивать кредит, нужно следовать простым правилам:

Не берите новые кредиты. Перекрывать долги другими долгами – самая распространенная ошибка, которая ведет к ситуации, похожей на снежный ком. Много случаев, когда заемщики обращаются в МФО для того, чтобы перекрыть ежемесячный платеж по кредиту, – этого делать тоже не стоит. Человек всегда думает и надеется, что его вопрос будет решен в ближайшее время: найдет работу, заплатит подрядчик, который давно обещает заплатить, вернут долги и т.д. Не стройте финансовый план из надежд и обещаний – это может загнать вас в кабалу. Кредиторы пытаются навязать вам дополнительный займ, чтобы вы вошли в график и взяли новый кредит. Тут нет плохих и хороших, есть система, в которой менеджер получает премию за выданные займы.

Успокойтесь и не паникуйте!Нужно отдавать себе отчет, что я не справился, не рассчитал свои возможности и расходы, а это не просто. Начинаются звонки от кредиторов, хочется закончить этот кошмар любыми путями, лишь бы не доставлять неудобство себе и близким. Обратите внимание, неоплата по кредиту – это не нарушение закона, как вам пытаются донести – это лишь экономическое явление, личный кассовый разрыв. Успокойтесь и сформируйте финансовый план. При формировании плана действий нужно исходить из реальных возможностей, а не из потенциального заработка, принимайте решения с холодной головой.

Уведомите родных и близких о своей временной проблеме, сообщите, что вы ее решаете. Это позволит вам предупредить родственников о возможных звонках и подготовиться. Лучше они узнают о проблеме от вас, чем от кредитора. Если вы будете морально подготовлены, на вас будут меньше оказывать давление.

Ознакомьтесь с информацией о взыскании в открытых источниках. Зачастую взыскатели работают на финансовой безграмотности граждан, апеллируя общими терминами из законов. Эмоционально испытывать такое давление трудно. Постоянно чувствуешь свою вину и давление. Чтобы избежать уловок с “непонятными” статьями, изучите информацию, только вы заинтересованы в отстаивании своих прав. На данный момент взыскание долгов регламентировано – изучите, в первую очередь, Федеральный закон от 3 июля 2016 г. № 230-ФЗ “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях” (далее – Закон № 230-ФЗ).

В спокойном состоянии нужно рассчитать ваши возможности на оплату кредита, и если трудности кратковременны, попросить отсрочку платежа или небольшую реструктуризацию. Если возможности платить нет, то можно инициировать процедуру банкротства или выкуп просроченной задолженности с дисконтом и в рассрочку.

Какие возможности защиты есть у должника?

После череды случаев неправомерного взыскания задолженности с физических лиц, с применением силы и последствиями на защиту заемщиков встало государство, приняв Закон № 230-ФЗ. Он защищает заемщиков от неправомерных действий со стороны взыскателя.

Разберем возможности заемщика в такой ситуации.

На данный момент можно выделить несколько решений проблем с просроченной задолженностью.

Выкупить просроченную задолженность у кредитора. Это самое выгодное развитие событий. Некоторые банки предлагают закрыть долг с дисконтом, убрав пени и штрафы. Банку выгодно реализовать долг третьему лицу, при этом получив прибыль. Так же к такому методу дисконтирования прибегают и коллекторские агентства. Выгодно также обратиться к компании-агрегатору, которая будет работать со всеми вашими долгами и общаться с кредитором.

Пройти процесс судебных споров с кредитором. Такой порядок может инициировать только кредитор, бояться этого не стоит. В рамках суда можно отстоять свою позицию, далее дело перейдет в службу судебных приставов, и ваш долг будет выплачиваться согласно законодательству.

Пройти процедуру банкротства физического лица. В данном случае решение принимает суд. Возможными средствами для урегулирования долговых обязательств является реструктуризация, мировое соглашение или организация торгов и продажа имущества. Если в последнем случае установлено, что денежных средств после реализации имущества недостаточно, тогда сумма признается невозвратной. Важно понимать, что процедура банкротства физического лица – не быстрая, скрупулезная и имеет множество последствий, среди которых:

- приобретение и продажа имущества возможна только с согласия финансового управляющего;

- установлен запрет на дарение;

- все регистрационные действия будет совершать арбитражный управляющий;

- вы будете отстранены от управления всеми банковскими счетами;

- запрещено быть поручителем;

- запрещено приобретать ценные бумаги;

- возможно ограничение выезда;

- установлен запрет на открытие счетов.

Это не полный список последствий, перечень достаточно большой, подробнее с ним можно ознакомиться в ст. 213.30 Федерального закона от 26 октября 2002 г. № 127-ФЗ “О несостоятельности (банкротстве)”.

Поэтому все необходимо досконально просчитать, а после этого делать выводы о признании себя банкротом.

Какие санкции может применить банк к заемщику, если он задерживает платежи по кредиту?

ВАЖНО ЗНАТЬ

Единственное жилье отобрать не могут, за исключением случая, если оно находится в ипотеке или другом залоге (ст. 50 Федерального закона от 16 июля 1998 г. № 102-ФЗ “Об ипотеке (залоге недвижимости)”).

Самое первое, что может сделать кредитная организация, – это безакцептное списание денежных средств. Проще говоря, если у вас карта оформлена в том же банке, где и кредит, то банк может списать деньги с вашей карты в счет погашения задолженности. Разберем процесс работы с долгом.

Процесс работы кредитной организации с просрочкой очень прост. Его можно разделить на три блока:

Вам звонят. Напоминают о долге, могут позвонить на номера, которые вы оставляли при получении кредита (на работу, друзьям, родственникам). Данный процесс не санкция, а напоминание о задолженности, и возможность повлиять на заемщика через его окружение. Важно понимать, что звонки могут носить как способ напоминания вам о долге, так и более агрессивный сбор просроченной задолженности.

К вам выезжает специалист для личного разговора и встречи с вами. К данной процедуре прибегают, если не удается установить телефонный контакт с должником. Поэтому специалист выезжает на место жительства или прописки, чтобы убедить должника вернуться в график платежей и начать гасить просроченную задолженность.

На вас подают в суд или выносят нотариальную надпись для дальнейшего взыскания. К судебному разбирательству кредитор старается прибегать в крайних случаях. Судиться с заемщиком дело не дешевое и не гарантирующее результатов сбора. После такой процедуры кредитор может передать дело судебным приставам или наложить арест на счета в других кредитных организациях.

Пристав вправе удерживать до 50% от официального дохода должника, а также реализовать его имущество, которое признает роскошью. Все действия пристава регламентированы Федеральным законом от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве” – он может действовать только в рамках российского законодательства.

Как получить деньги, если вам не вернули долг?

Если из-за бездействия судебных приставов должник успел продать имущество и вывести деньги со счетов, чтобы не выплачивать долг, убытки можно взыскать из казны РФ. Но это удастся сделать, только если взыскатель контролировал работу приставов.

Как заставить должника вернуть деньги?

Представим такую ситуацию: у вас заняли крупную сумму, но возвращать ее человек не торопился. Чтобы получить деньги, пришлось обратиться в суд. Однако победа в суде еще не означает, что денежные средства должник отдаст вам добровольно.

Если ответчик уклоняется от выполнения наложенной на него обязанности, обратитесь в суд с ходатайством о выдаче исполнительного листа (это документ, который выдается судом для принудительного исполнения судебного акта). Затем его с заявлением о возбуждении исполнительного производства предъявите в Службу судебных приставов.

Если должником является физическое лицо, то исполнительный лист и заявление предъявляются в территориальный отдел Службы судебных приставов по месту жительства или месту пребывания должника либо по местонахождению его имущества. Если должник является юридическим лицом, то документы предъявляются в территориальный отдел Службы судебных приставов по юридическому адресу организации, местонахождению ее имущества либо по юридическому адресу ее представительства или филиала (ст. 30 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве»).

На этом, с точки зрения закона, заканчиваются обязанности взыскателя. Далее пристав должен самостоятельно найти имущество должника, запросить в банках информацию о его счетах, наложить арест на денежные средства, выявить движимые и недвижимые активы, а после успешного взыскания задолженности перевести деньги взыскателю.

Почему не всегда удается получить обратно деньги, несмотря на решение суда в пользу взыскателя?

Исполнительное производство не всегда заканчивается хеппи-эндом. Вместо желаемых денег вы можете получить постановление об окончании исполнительного производства в связи с невозможностью исполнения, либо выплачена может быть лишь незначительная часть долга.

Причины печальной развязки могут быть объективными: у должника не было имущества, на которое пристав мог бы обратить взыскание. Но они могут быть и субъективными: бездействие или «недостаточное служебное рвение» приставов. Из-за огромной нагрузки они не всегда принимают достаточные меры по поиску имущества должников. В результате последние успевают вывести денежные средства со счетов, продать квартиру, автомобиль и пр.

Что делать в случае бездействия приставов?

1. Предоставьте судебному приставу-исполнителю информацию об известных вам счетах должника и имеющемся у него имуществе (укажите реквизиты банковского счета, прописанные в тексте договора, сообщите о транспортном средстве должника, местонахождении склада с остатками продукции и пр.).

Вы можете указать эти сведения в заявлении о предъявлении исполнительного листа к исполнению или в дальнейшем в отдельном документе. У вас должно остаться подтверждение того, что вы предоставили приставам подобную информацию: отметка о принятии на втором экземпляре документа, квитанция и опись почтового вложения (в случае отправления документа по почте) и пр. 2. Ходатайствуйте перед приставом о наложении ареста на имущество должника. Письменное ходатайство готовится в свободной форме. Проследите за тем, чтобы у вас остались доказательства его подачи.

3. Если пристав бездействует, направьте жалобу руководителю Службы судебных приставов или обратитесь в суд с заявлением о признании незаконным бездействия судебного пристава: укажите его ФИО и реквизиты ССП, подробно опишите, какие действия он не предпринял и на какие ваши обращения не отреагировал. Например, пристав не направил в банк запрос о наличии счетов должника, не проверил в ГИБДД, имеются ли у него транспортные средства, не получил сведения из Росреестра о наличии у должника недвижимого имущества и пр.

Эти действия позволят взыскателю в дальнейшем взыскать убытки через суд.

Что может помешать взыскать убытки, если приставы не смогли вернуть деньги?

Если взыскатель сможет доказать, что на момент возбуждения исполнительного производства должник обладал имуществом, а то, что долг не удалось вернуть, объясняется бездействием судебных приставов-исполнителей, убытки могут быть взысканы с казны РФ.

Однако взыскатель может столкнуться с препятствием на пути к успешному взысканию убытков – п. 85 Постановления Пленума Верховного Суда РФ от 17 ноября 2015 г. № 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства». Этот пункт трактуется судами как обязанность взыскателя осуществлять активный контроль за ходом исполнительных действий. В нем сказано:

«Если в ходе исполнительного производства судебный пристав-исполнитель не осуществил необходимые исполнительные действия по исполнению исполнительного документа за счет имевшихся у должника денежных средств или другого имущества, оказавшихся впоследствии утраченными, то на истца по иску о возмещении вреда, причиненного незаконным бездействием судебного пристава-исполнителя, не может быть возложена обязанность по доказыванию того обстоятельства, что должник не владеет иным имуществом, на которое можно обратить взыскание.

В то же время отсутствие реального исполнения само по себе не является основанием для возложения на государство обязанности по возмещению не полученных от должника сумм по исполнительному документу, поскольку ответственность государства в сфере исполнения судебных актов, вынесенных в отношении частных лиц, ограничивается надлежащей организацией принудительного исполнения этих судебных актов и не подразумевает обязательности положительного результата, если таковой обусловлен объективными обстоятельствами, зависящими от должника».

В определениях Верховного Суда РФ от 12 февраля 2019 г. № 16-КГ18-53, от 5 февраля 2019 г. № 5-КГ18-294 еще раз подтверждена позиция о том, что взыскатель, не приложивший усилий по контролю за ходом исполнительного производства, не может пользоваться гарантией взыскания причиненных убытков с казны.

Как взыскать убытки с казны?

Взыскание убытков будет эффективным только при одновременном доказывании следующих обстоятельств.

1. Должник обладал имуществом, достаточным для полного или частичного погашения задолженности на дату возбуждения исполнительного производства.

Ознакомьтесь с материалами исполнительного производства. Определите, когда были сняты с учета транспортные средства, проданы объекты недвижимости, переведены или сняты денежные средства со счетов и пр. Если утрата имущества произошла в период исполнительного производства, ответственность за невозможность взыскания несет пристав.

2. Взыскатель указывал судебному приставу на имущество должника, либо подавал жалобы на бездействие пристава по розыску имущества и наложению ареста на него, либо совершил иные действия, свидетельствующие о приложении им максимальных усилий для удовлетворения своих требований (Определение Верховного Суда РФ от 15 февраля 2017 г. по делу № А40-119490/2015).

В обоснование этого довода представьте доказательства того, что вы направляли приставу сведения об имуществе, подавали ходатайства о наложении ареста на это имущество и жалобы на бездействие пристава.

3. Бездействие пристава привело к убыткам взыскателя – т.е. у должника не осталось имущества, за счет которого можно было бы погасить задолженность.

Стоит отметить, что если имущество должника пристав передал на хранение человеку, который его потерял, это не снимает с пристава ответственность за причиненные убытки:

«Довод об отсутствии вины судебного пристава-исполнителя в причинении вреда при наличии решения должника о смене ответственного хранителя и последующей передаче имущества другому хранителю подлежит отклонению, поскольку исходя из смысла пункта 7 статьи 64 и статьи 86 Закона об исполнительном производстве, судебный пристав-исполнитель самостоятельно принимает решение о выборе хранителя арестованного имущества из лиц, указанных в статье 86 названного Закона. При этом в задачу организации хранения арестованного имущества входят систематические (не реже одного раза в месяц) проверки судебным приставом-исполнителем сохранности имущества, подвергнутого описи или аресту» (Определение Верховного Суда РФ от 6 марта 2017 г. № 304-ЭС16-18347 по делу № А03-15338/2015).

Как взыскать долг с неплательщика: законные способы возврата денежных средств

Когда у человека нет возможности платить за кредит, взыскать задолженность сложно. Как вернуть деньги по закону? Что делать, если не взяли расписку? А если должник объявил себя банкротом? Ответы на эти вопросы вы найдете в данной статье.

Как взыскать долг с неплательщика?

Если физическое лицо не собирается отдавать деньги, взятые в долг, можно оформить процедуру взыскания задолженности. Как это делается по закону? Согласно законодательству «О защите прав физических лиц при осуществлении деятельности по возврату просроченной задолженности» на недобросовестного должника можно воздействовать тремя способами:

- договориться о добровольном погашении;

- подать в суд;

- отдать долг коллекторам.

Есть небольшие нюансы. Частное лицо имеет право обратиться в суд, если он брал расписку с человека, и сумма долга не менее десяти тысяч рублей. При задолженности от пятидесяти тысяч рублей можно обратиться в агентство по взысканию долгов.

Способы взыскания задолженности с физического лица

Существует несколько законных способов вернуть деньги:

- досудебный;

- судебный;

- внесудебный.

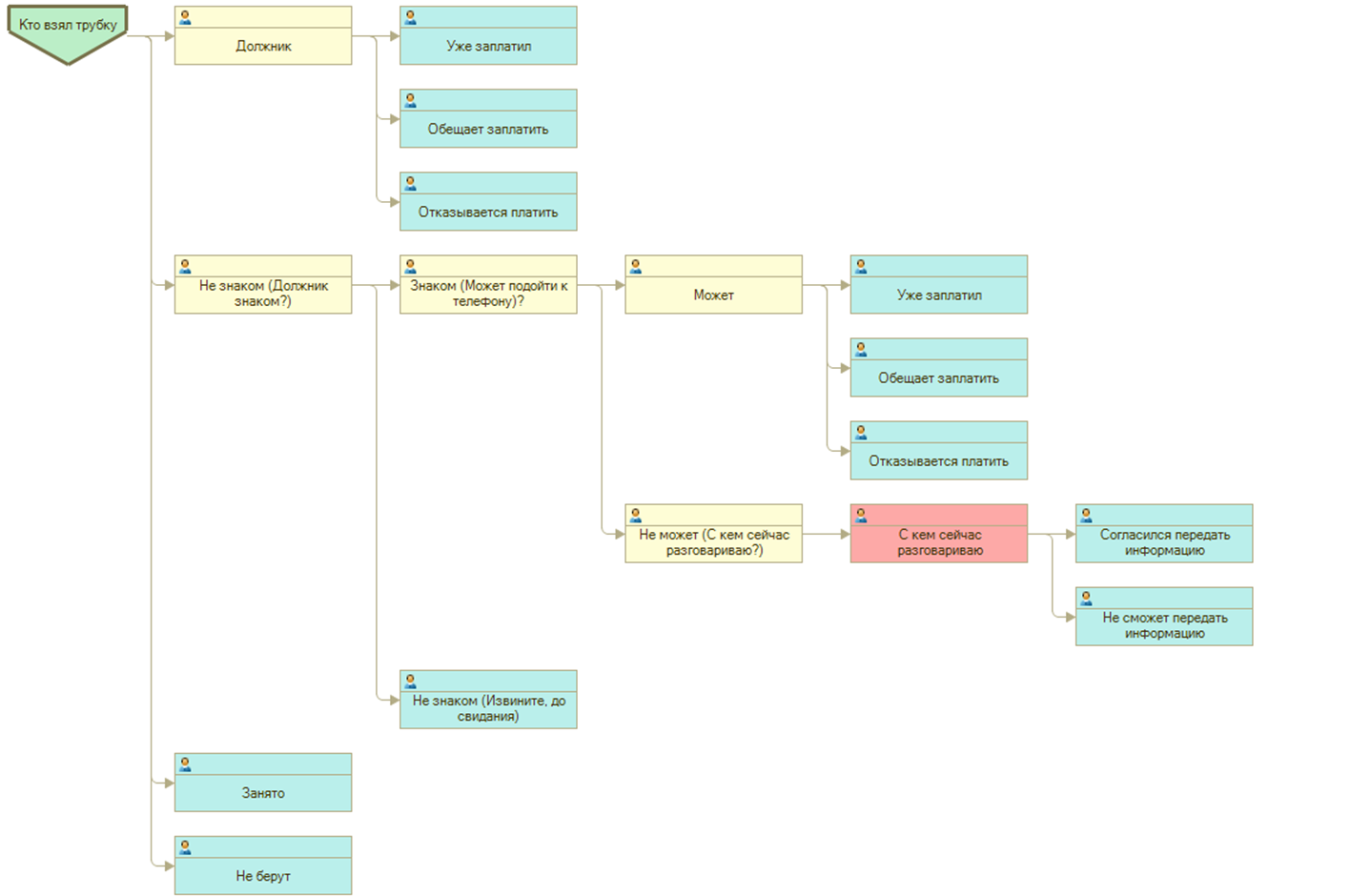

На досудебной стадии взыскания повысит эффективность и скорость взыскания автоматизированный контакт-центр.

Организация контакт-центра в специализированной CRM-системе для взыскания “БИТ.Управление задолженностью” происходит следующим образом:

- Автораспределение звонков на закрепленного менеджера

- Автодозвон до неконтактных должников

- Звонок прямо из карточки должника, где видна вся информация по договору и по прошлым мероприятиям

- Работа оператора сосредоточена в одном активном окне

- Минимизация времени на обработку одного договора

- Минимизация издержек на обучение/переподготовку нового сотрудника

- Построение карты звонка для ведения эффективных переговоров с должником

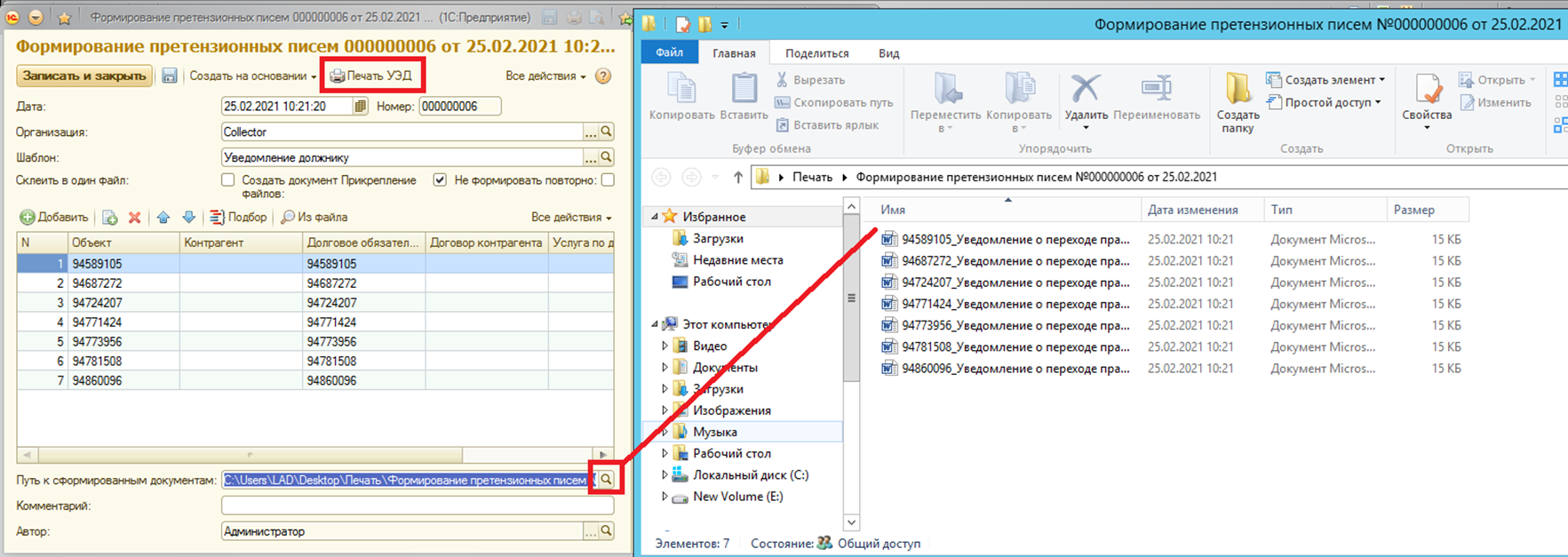

На судебной стадии взыскания большое количество времени уходит на создание типовых документов, в которых на самом деле меняется только информация о должнике и договоре. Данная задача могла бы решиться с помощью механизма массового создания электронных документов на основании шаблона.

Инструмент для формирования электронных документов с использованием пользовательских шаблонов поможет Вам за один клик сформировать необходимые документы по выбранному пулу дел.

С помощью встроенной в программу “БИТ.Управление задолженностью” интеграции с порталом ФССП Вы сможете получить открытые данные об исполнительных производствах физических(-ого) лиц(-а), предоставляемые ресурсом Федеральной службы судебных приставов (далее ФССП) fssprus.ru.

- Получение полной информации по всем прошлым и текущим задолженностям лица;

- Возможность оценивать наличие у должника движимого и недвижимого имущества, которое можно будет взыскать;

- Возможность оценивать платёжеспособность должника;

- Возможность добавлять любую необходимую Вам информацию в загруженные данные из ФССП в программу;

- Возможность получать информацию о приставах: ФИО, телефон для эффективного отслеживания выполнения исполнительного производства;

- Возможность загружать в БИТ.УЗ информацию по должникам по заданному расписанию.

БИТ.Управление задолженностью – специализированная CRM-система для взыскания задолженности на всех этапах.

- На 30% увеличивает процент успешных взысканий;

- В 2 раза повышает выработку сотрудников;

- Позволяет быстро масштабироваться;

- Ускоряет досудебное взыскание;

- В 2 раза уменьшает отказы в суде;

- Снижает затраты на взыскание.

Как взыскать задолженность по договору займа

Договор займа – это письменное соглашение, в котором участвует несколько сторон. Одна сторона передает активы или денежные средства во временное пользование, другая их принимает. Если человек в указанный срок не возвращает деньги, можно обратиться в суд. Заявление подается по месту проживания ответчика. Судье необходимо предоставить документально оформленные доказательства. При грамотном подходе есть реальный шанс вернуть деньги обратно.

Как взыскать задолженность, если есть расписка

В данной ситуации расписка приравнивается к договору займа, поэтому здесь работает аналогичная схема. Чтобы вернуть долг, нужно обратиться в суд. Для начала попробуйте досудебный вариант: высылается письмо должнику с требованием возврата денег. Для надежности отправьте письмо с уведомлением. В случае отказа, у вас будет еще одно доказательство для суда. Сообщите должнику о взыскании процентов и обязанности возмещения расходов при обращении в суд. Возможно, заемщик не захочет связываться с подобной волокитой и добровольно отдаст долг.

Если договориться не получилось, придется прибегнуть к судебному процессу. Лучше обратиться к юристу. Он поможет правильно оформить документы, примет верную тактику ведения дела. Ошибка в этом вопросе будет стоить денег. Затраты на юриста и судебные издержки возложите на плечи недобросовестного заемщика.

Как вернуть долг, если нет расписки

Если вы дали деньги в долг и не подумали о расписке, вернуть задолженность будет сложно. Но можно попробовать два варианта законного взыскания:

- Обращение в полицию. Соберите доказательную базу: выписка из банка о переводе денег должнику, скриншоты или фото переписки с заемщиком. Со всем этим идите в полицию. Напишите заявление, сотрудники обязаны провести проверку. Заемщика вызовут для дачи объяснений. Как показывает практика, дело не возбуждают. Если должник признал за собой вину, можно использовать этот факт при обращении в суд.

- Подайте в суд. Для начала напишите письмо должнику с требованием возврата денег, пригрозите судебным разбирательством. Возможно, он испугается и попробует договориться с вами. Загвоздка обращения в суд при отсутствии расписки в том, что нужны доказательства сделки. Если задолженность меньше пятидесяти тысяч, обратитесь к мировому судье по адресу прописки заемщика. Главное – собрать документально подтвержденные доказательства. От них зависит исход дела.

Варианты взыскания долгов

Обращение к юристам

Юристы проконсультируют по вашему вопросу, дадут рекомендации по досудебному урегулированию процесса. Они грамотно оформят документы, помогут составить исковое заявление.

Чем будут полезны юристы:

- соберут доказательства;

- выберут правильную тактику ведения дела;

- проведут переговоры по возвращению задолженности;

- представят вас в суде.

Обращение к судебным приставам

Сначала нужно обратиться в суд. При положительном решении исполнительный лист отправят в Федеральную службу судебных приставов. Сотрудники ведомства вышлют должнику повестку по адресу прописки. В течение десяти дней заемщик должен погасить долг. Если этого не происходит, открывается исполнительное производство. Долг взыскивается в принудительном порядке. Процедура длительная: нужно найти место работы заемщика, банковские счета, имущество. В зависимости от суммы взыскания, накладывается арест. Вся информация по ведению исполнительного производства есть на сайте судебных приставов. Через него заемщик может погасить долг. Исполнительное производство ведется три года. Потом закрывается.

Обращение в коллекторское агентство

По закону «О микрофинансовой деятельности и микрофинансовых организациях» кредитор имеет право обратиться к коллекторам. Главное условие – они должны состоять в государственном реестре, который ведет ФССП. Только они имеют право на подобную деятельность. Можно продать свой долг, если был оформлен договор с прописанным фактом сделки.

Что сделать для самостоятельного возвращения долга

Попробуйте договориться мирным путем. Узнайте, почему человек не возвращает деньги. При финансовых трудностях, договоритесь о погашении долга частями. Если должник не идет на диалог и расписки у вас нет, обратитесь в полицию. Там неплательщику придется пообщаться с сотрудниками МВД, дать объяснение и признать факт взятия денег. После этого идите в суд. Аналогичная схема действует и при взыскании долга по договору займа.

Порядок взыскания задолженности с физического лица

Возбуждение исполнительного производства

После положительного судебного решения, приставы возбуждают исполнительное производство на основании исполнительного листа. Судебный пристав отправляет уведомление взыскателю и должнику об открытии дела. У должника есть десять дней на добровольное погашение. Если этого не происходит, сотрудники открывают исполнительное производство и начинают процедуру взыскания. Накладывается арест на счета и имущество, возможен запрет на выезд за границу. Исполнительное производство ведется три года. Оно закрывается, если долг не получилось вернуть. Такое случается при отсутствии имущества и банковских счетов. Исполнительный лист возвращают взыскателю. Через полгода он имеет право снова обратиться к приставам для открытия дела.

Возбуждение сводного исполнительного производства

Сводное исполнительное производство открывается, если в отношении должника есть несколько ИП имущественного типа. При взыскании в пользу разных людей, приставы работают не по каждому делу в отдельности, в по единственному – сводному.

Взыскание со счетов: арест банковских карт и зарплаты

Приставы имеют право накладывать арест на банковский счет заемщика. Сумма будет равна сумме долга. Если на счетах нет денег, сотрудник ФССП может взыскивать долг с зарплаты. Она должна быть официальной. Учитывается величина прожиточного минимума. Часть заработной платы взыскивают в случае отсутствия имущества и финансов на счету.

Накладывается арест на имущество

В счет погашения долга судебные приставы имеют право взыскивать имущество. Если у человека не хватает денег на возврат задолженности, накладывается арест на его имущество. Есть один момент! Оно должно быть оформлено на неплательщика.

Взыскание долга из казны

Иногда не получается вернуть долг из-за бездействия приставов. Причиной становится большая загруженность или откладывание исполнительного производства на потом. В данной ситуации можно написать жалобу на имя руководителя ФССП. Другой вариант – решить вопрос в суде. При доказательстве факта бездействия пристава-исполнителя долг будет возмещается за счет казны государства. При обращении в суд необходимо описать ситуацию, при которой пристав бездействовал. Доказать это документально. Примеры бездействия: не запрашивал в банке информацию о счетах должника, не запрашивал сведения о наличии недвижимости. Вернуть долг из казны получится, если заемщик на момент ведения исполнительного производства являлся собственником имущества, а взыскатель предоставлял информацию о его наличии приставу.

Причины, по которым вернуть долг не получится

- нет доказательств предоставления денег в долг;

- отсутствие денег на счетах в банке;

- отсутствие зарегистрированного имущества;

- должник официально не работает, у него нет заработной платы.

Когда должник признан банкротом

Если должника признали банкротом, это не значит, что долг не вернуть. Деньги не взыщут только при полной финансовой несостоятельности: отсутствие имущества и источников дохода. Некоторые заемщики специально переписывают имущество на дальних родственников и надежных друзей, работают неофициально, чтобы не отдавать долг. Часто такие схемы советуют юристы при проведении процедуры банкротства.

В любом случае, нужно попробовать обратиться в суд для возвращения денег.

Проверить должника или группу должников на банкротство можно с помощью интеграции с сервисом “Федресур” в программе для взыскания “БИТ.Управление задолженностью”.

Данная интеграция даст возможность:

- отслеживать актуальную информацию по банкротству.

- не упустить срок подать заявление на включение в реестр кредитора.

- вовремя прекратить судебное дело и начать работать с конкурсным управляющим.

Часто задаваемые вопросы:

Законно ли взыскивать долг с родственников неплательщика?

По закону нельзя обязать родственника платить по долгам недобросовестных заемщиков. Только если он не был поручителем или созаемщиком. Существуют некоторые лазейки. Например, если задолженность более полумиллиона, можно попробовать установить долю должника в общем имуществе с супругом или супругой. Затем наложить на нее взыскание. В качестве имущества подойдет все, что нажито совместно в браке: недвижимость, машина. Имущество обязательно должно быть оформлено на супруга или супругу.

Куда подавать иск о взыскании долга? Можно ли обратиться в суд не по прописке заемщика?

По закону подавать исковое заявление нужно по месту регистрации должника. Согласно статье № 29 Гражданского процессуального кодекса РФ, если в настоящее время у человека нет прописки, можно обратиться в судебный орган по последнему месту пребывания или месту нахождения его имущества.

В случае, когда ситуация попадает под Закон о защите прав потребителя, исковое заявление отправляется в суд по месту жительства или пребывания истца. Разрешено подавать иск по месту заключения или исполнения договора.

Влияет ли сумма долга на место подачи искового заявления? Куда обращаться с иском?

Если заявление подается на физическое лицо, нужно обратиться в мировой суд или в районный суд общей юрисдикции.

В мировой суд по имущественным спорам обращаются в следующих случаях:

- задолженность не выше пятидесяти тысяч рублей;

- долг не выше ста тысяч рублей в делах по имущественным спорам, возникающих в сфере защиты прав потребителей;

- по вопросам о выдаче судебного приказа, если сумма долга не превышает полумиллиона.

Как поступить, если судебные приставы не могут взыскать долг?

Бездействие приставов – частая проблема задержки возврата долга. Неплательщиков на участке у приставов много, сказывается большая загруженность. Что можно сделать в данной ситуации?

Есть несколько вариантов решения проблемы:

- Пожаловаться начальнику ФССП на сотрудника подразделения. Жалоба оформляется в письменном виде, подкрепляется доказательствами. Если вина пристава-исполнителя будет доказана, возможно взыскать сумму долга с Федеральной службы судебных приставов. Делать это нужно через суд.

- Через налоговую службу узнать о наличии счетов должника и самостоятельно принести исполнительный лист напрямую в банк. Если у неплательщика нет денег на счете, исполнительный лист будет находиться в картотеке банка. Как только денежные средства поступят, их взыщут в счет уплаты долга.

- Подать заявление о признании заемщика банкротом. Это делается для того, чтобы привлечь арбитражного управляющего с полномочиями по выявлению имущества неплательщика.

Долги, которые не продашь коллекторам

Законом предусматривается перечень долгов, которые запрещено продавать коллекторам. К ним относятся:

- долги по коммунальным платежам;

- задолженность по алиментам;

- обязательство перед бывшим супругом, возникшее при разводе или связанное с возмещением вреда здоровью или жизни;

- компенсация морального вреда.

Эти долги нельзя продать коллекторскому агентству, а также списать процедурой банкротства.

БИТ.Управление задолженностью – специализированная CRM-система для взыскания задолженности на всех этапах.

Выбивание долгов: как вернуть деньги с помощью коллекторов или суда

Что делать, если человек не возвращает заем? Выбивание долга можно переложить на официальные органы и коллекторов.

В статье рассмотрим правила оформления расписки, способы возврата долгов через коллекторов и через суд, а также варианты возврата средств при отсутствии расписки.

Как вернуть долг без расписки и свидетелей

Взыскание долгов с физических лиц без расписки и без свидетелей возможно. Причем на вооружении кредитора есть следующие способы возврата долгов:

- Мирным путем. Но тут и выбивать ничего не надо, просто письменно договориться о сроках возврата.

- Через суд. При подаче на долг без расписки в суд, у истца есть шансы вернуть деньги принудительно. Нужно представить суду косвенные доказательства долга — о них ниже. Ну и важно помнить о сроке исковой давности — он составляет 3 года.

- Обращение в полицию. Вы можете подать на должника заявление в полицию о мошенничестве. Ваше заявление полицейские вернут, поскольку невозврат долга — это не уголовное преступление, и посоветуют обращаться в суд.

Но в рамках предварительного расследования должнику позвонят из полиции, спросят про займ. Обычно люди пугаются и находят-таки возможность вернуть долг.

Как вернуть долг через коллекторов?

Если дебитор не выполняет обязательства по возврату долга и не реагирует на ваши требования погасить задолженность (неважно, есть расписка или нет), то вы вправе обратиться к коллекторам. Сотрудники коллекторских агентств применяют все методы и средства, чтобы вернуть задолженности.

Официальные коллекторы работают в агентствах, занимающихся истребованием задолженностей с физлиц. Эти агентства состоят в реестре ФССП и соблюдают закон № 230-ФЗ.

Но есть и неофициальные сборщики просрочек, игнорирующие при работе все нормы законодательства, а также права граждан.

Деятельность коллекторов регламентирует ФЗ № 230-ФЗ, который ограничивает произвол сборщиков долгов. Однако, при работе коллекторов часто наблюдаются нарушения закона. Они могут надоедать близким и родственникам должника, уговаривать их, чтобы те поговорили с неплательщиком, угрожать, оскорблять. Неофициальные специалисты по выбиванию долгов допускают порчу или уничтожение имущества должника.

Если за коллекторами начнется уголовное преследование, то можете пострадать и вы — ведь если нет доказательств задолженности, вас вместе с коллекторами обвинят в вымогательстве.

Но если же есть расписка, а выбить деньги с должника вы решили через профессиональное и официально работающее коллекторское агентство, то бояться нечего.

Существует два способа передачи долгов коллекторам:

- Заключение с агентством соглашения о письменном и устном общении с должником, чтобы он погасил задолженности. Цена их участия — это процент от взысканной суммы, поэтому коллекторы мотивированы добиться возврата денег.

- Продажа просрочки коллекторской организации по договору цессии. Вы получаете некую сумму и забываете о долге, а ваши права как кредитора переходят к агентству. Коллекторы уже в своих интересах требуют с человека вернуть деньги.

Прежде чем заключать с агентством договор цессии учтите, что покупают они обязательства очень дешево — порядка 5-10% от суммы. Но коллекторы предпочитают не работать с кредиторами-физическими лицами, а если и работают, то только при наличии доказательств задолженности.

Как взыскать долг, когда есть переписка в соцсетях?

Даже если нет расписки о передаче денег, вы вправе рассчитывать на возврат долга, имея косвенные доказательства, а именно: архивы переписок в соцсетях, мессенджерах.

К примеру, вы в личном сообщении потребовали срочного возврата задолженности. Должник ответил, что сейчас отдать деньги не в состоянии, либо попросил отдавать его частями. Даже если он сказал, что долг не отдаст, тем самым он признал его. Слова о признании задолженности будут доказательством.

Поэтому требуйте долг в письменной форме, а ответы сохраняйте. Сделайте скриншоты:

- переписки в социальных сетях;

- SMS сообщении и мессенджеров;

- общения с помощью электронной или обычной почты.

Важно! Для суда скриншоты нужно заверить у нотариуса.

Для начала отправьте человеку претензионное письмо с требованием вернуть долг. Если вы не удовлетворены ответом, можно написать в полицию заявление о мошенничестве. Не рассчитывайте на уголовное дело — достаточно того, что человека вызовут в отдел для дачи пояснений.

К примеру, в полиции он скажет, что долг брал, но пока отдать не может, и по возможности обязательно отдаст. Копия объяснений будет доказательством, с которым вы обратитесь в суд.

Подавая в суд общей юрисдикции иск о взыскании долга, подкрепите исковое заявление копией протокола допроса и скриншотами переписки в социальных сетях. Если участковый не выдал вам документы, отказав в возбуждении дела — попросите суд запросить материалы в МВД.

Причем суммой иска вы можете указать не только тело задолженности, но также включить в него штрафные санкции за несвоевременный возврат. А при положительном решении суда должник также обязан оплатить все судебные издержки — например, расходы на адвоката.

Если вся задолженность по расписке или ее часть переводилась безналичным платежом, то через суд можно вернуть эту сумму как необоснованное обогащение, подав соответствующий иск.

Какие доказательства пригодятся в суде?

Переписка как доказательство в суде

Статья 161 ГК РФ предусматривает заключение в письменной форме сделок между гражданами, если сумма превышает 10000 руб. Это касается купли-продажи и дачи денег взаймы.

Если сделка заключена в устной форме — учитываются любые доказательства, кроме свидетельских показаний. Это может быть:

- Видеозапись передачи денег либо общения должника и кредитора — обсуждение порядка и сроков возврата задолженности.

- Аудиозапись разговора о займе, проведенная как при личной встрече, так и запись телефонных переговоров.

- Распечатка переписок из социальных сетей, электронной почты, SMS или мессенджеров.

Как учитываются косвенные доказательства? Допустим, знакомый взял у вас взаймы и не торопится с возвратом долга. Нужно доказывать, что вы дали деньги в долг, и срок возврата наступил. Зафиксируйте вашу беседу, а лучше переписку с должником, предметом которой станет:

- Увеличение суммы задолженности за счет просрочки. Объясните, что начислите проценты. Его ответом может быть просьба о неначислении процентов, предоставлении отсрочки — в любом случае это доказывает, что долг он признает, а проблема кроется лишь в порядке возврата.

- Предоставление рассрочки. Предложите погашать долг равными платежами в течение нескольких месяцев или недель. Если он примет предложение, то подтвердит реальность займа.

- Обеспечение задолженности. Попросите должника предоставить залог: это могут быть украшения и бытовая техника, мотоциклы и автомобили, недвижимость — все зависит от суммы долга.

Даже если потом на суде должник будет отказываться от своих слов и утверждать, что деньги взаймы его не брал, запись разговоров подтвердит обязательства и будет для суда доказательством. И как показывает судебная практика, такие иски суды удовлетворяют.

Возврат долга без расписки

Когда вы соберете доказательства, можно действовать. Сначала подайте в полицию заявление о мошенничестве — ведь в ст. 159 УК РФ указано, что под мошеннические действия попадет хищение средств путем злоупотребления доверия или обмана человека.

После проверки и получения объяснений от гражданина, на которого подано заявление, будет принято решение о возбуждении уголовного дела либо отказе в возбуждении.

Вероятно, вы получите отказ. Получив его на руки от сотрудников полиции, вы вправе подать в суд на должника. В исковом заявлении опишите обстоятельства, при которых были нарушены ваши права, также к нему необходимо приложить доказательства. Кроме того, укажите: «МВД … отказало в возбуждении уголовного дела и попросите суд истребовать материалы дела, включая протокол опроса ФИО должника»

Если долг выдан под расписку

В России все строится на доверии — люди дают деньги в долг знакомым и коллегам, даже не требуя подтверждения займа. Но вернуть деньги без подтверждения сложно.

Как правильно оформить расписку, в каких случаях она имеет юридическую силу, что можно получить, имея документ на руках?

Расписка — это документ, подтверждающий передачу денег от одного гражданина другому с возвратом на условиях, которые указываются в тексте.

Расписку составляют в простой письменной форме, заверять ее у нотариуса не обязательно. Этот документ, даже не заверенный нотариусом или свидетелями, обладает юридической силой, и его можно использовать для возврата задолженности через судебный приказ или иск.

Когда оформление расписки обязательно:

- если сумма выше 10 тысяч рублей;

- если расписка предусматривает передачу денег под залог;

- съем жилья. Расписка — отличный вариант для арендаторов. Чтобы обезопасить себя от непорядочных арендодателей, нужно письменно фиксировать внесенную квартплату, а также передачу залогового (гарантийного) взноса.

Расписка нужна для подтверждения передачи средств. Законодательство предусматривает и устное соглашение, если сумма займа менее 10 тысяч рублей.

Если расписка расписка или договор займа составлен при нотариусе, взыскать в судебном порядке долг будет проще.

Как должна выглядеть расписка?

Быстро забрать долг поможет правильно оформленная расписка.

Что входит в ее состав, и каким правилам она должна соответствовать:

- полные данные о заемщике (ФИО, адрес прописки, адрес фактического проживания, паспортные данные, номера телефонов);

- полная аналогичная информация о заимодавце;

- цель составления расписки необходимо отразить четко и ясно. Если речь идет о деньгах, то сумма долга указывается цифрами и дублируется прописью. Без этой информации бумага недействительна;

- четко обозначены даты. В документе должны быть даты, когда кредитор передал человеку деньги, и когда заемщик обязан их вернуть;

- должны быть подписи сторон, в первую очередь должника. Если не заверяете документ у нотариуса, просите ставить подпись с расшифровкой от руки.

Если займ на серьезную сумму, лучше заключить договор займа. Если деньги передаются наличными, это нужно подтвердить распиской. Если на карту — в договоре нужно указать банковские реквизиты сторон — с какого на какой счет будет перевод. Договор составить можно от руки, зафиксировав в нем условия и период возврата задолженности.

Если должник не может вернуть долг?

В 2022 многие не могут платить — кого-то уволили, зарплату урезали, да и цены выросли. Что делать, если заемщик отказывается от выполнения обязательств по расписке, мотивируя это тяжелым финансовым положением?

Алгоритм действий кредитора, в случае если человек не отдает долг умышленно или не может это сделать:

- Отправить заемщику письмо с претензией и требованием вернуть задолженность. В письме указываются сроки возврата, отражается предупреждение о намерении обратиться с исковым заявлением в суд. В течение месяца с момента получения претензии должник обязан дать ответ.

- В случае предоставления должником письменного отказа возвращать деньги, или когда со дня вручения письма прошло больше месяца, и кредитополучатель не отреагировал, можно обратиться с исковым заявлением суд по месту жительства ответчика.

- Перед подачей иска кредитором формируется доказательная база. Помимо расписки к исковому заявлению прикладывается и почтовое уведомление о том, что требования должником были получены. Также прикладывается квитанция об оплате государственной пошлины.

- Участие в заседании. В случае победы кредитора в суде и при отказе должника возвращать деньги, необходимо передать решение суда судебным приставам для принудительного взыскания задолженности.

Далее уже за дело возьмутся судебные приставы. У них инструменты воздействия на граждан. К примеру, если не отдают долг в рамках исполнительного производства, то судебные приставы вправе:

- принудительно взыскать сумму задолженности с личных банковских счетов должника;

- направить работодателю исполнительный лист, согласно которому бухгалтер будет отчислять часть заработной платы в счет погашения задолженности;

- наложить арест на имущество должника: недвижимость и транспортные средства;

- запретить должнику выезжать за пределы страны;

- реализовать имущество должника в счет погашения задолженности перед взыскателем.

Важно учесть срок исковой давности. Истец вправе требовать исполнения обязательств по иску только в течение трех лет. Если этот срок пропустить, то суд откажет в удовлетворении исковых требований (при заявлении ответчиком о пропуске сроков исковой давности).

Узнать подробнее о том, можно ли вернуть долг без расписки или как избавиться от требований кредиторов через банкротство вы можете, обратившись к нашим кредитным юристам. Просто позвоните юристам по телефону или задайте интересующий вас вопрос онлайн через форму обратной связи.

Автор статьи Константин Милантьев

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

«Деньги верни!»: как законно вернуть долг?

Долги способны превращать близких людей во врагов. Заняв деньги, сначала чувствуете удовлетворение – мол, поступили правильно, благородно. Затем, когда пришло время платить, а «денег нет, но они вот-вот появятся», появляется легкая тревога – мол, а что, если таки не вернет?! Но вы все равно входите в положение, и ждете, ждете, ждете. Затем у должника проявляются проблемы со слухом – не слышит звонков, и с мобильником – постоянно ломается или вне зоны действия.

Когда начинаешь требовать деньги настойчиво, узнаешь о себе правду – и человек, мол, нехороший, и деньги для вас не такие и большие, и если что, то никто никому вообще ничего не должен! Так то.

Вы, естественно, полны агрессии и желчи, готовы «пытать и убивать». Но в сторону эмоции. Рассказываем, как заставить должника вернуть деньги без паяльника и вышибал!

Нужны приставы!

Первое, что вы должны знать – вам нужно в ФССП. Приставы – единственные, кто может законно, с применением инструментов давления, осуществлять денежные взыскания. Они и счета должнику арестуют, и квартиру с машиной опишут, и запрет на выезд за границу наложат. А если у него есть легальный источник дохода, например, зарплата, обратят взыскание и на нее. Медленно, но уверенно вы получите свои деньги. Не тратьте время и средства на коллекторов – их полномочия ограничены, а эффективность низкая. Лучше идите к приставам.

Но вот беда. К ним нельзя прийти и сказать: «Фас!», для этого нужно основание, и имя ему – исполнительный документ. Получив его, приставы откроют исполнительное производство, и обрушат на должника целый чемодан мер принудительного исполнения. Тут уж он не отвертится. Правда, этот самый исполнительный документ нужно сначала получить. И тут порядок ваших действий будет зависеть от того, как оформлялась передача денег. Разбираем распространенные ситуации.

Как вернуть долг по расписке?

Расписка, это хорошо. Она, согласно п. 2 ст. 808 ГК, является подтверждением договора займа и удостоверяет факт передачи должнику определенной денежной суммы. Главное, чтобы она была составлена по всем правилам и канонам – в ней были паспортные данные сторон, сроки займа, сумма, а также обязательство должника вернуть деньги. Если чего-то не хватает, должник вполне может использовать это в суде в свою пользу. Но пока не об этом.

Представим, что с вашей распиской все в порядке. Что вам с ней делать? Идти в суд! Вернуть долг по суду при наличии расписки можно в двух порядках, в зависимости от суммы займа:

- если это больше 500 тыс. руб. – в исковом порядке;

- если это меньше 500 тыс. руб. – в приказном порядке.

Исковой порядок

Исковой порядок – значит нужно подать в районный суд по месту жительства должника исковое заявление. ОБЯЗАТЕЛЬНО сделайте это до истечения 3 лет с момента просрочки задолженности (ст. 196 ГК), а иначе сделаете непозволительный подарок должнику. Ниже – бланк искового заявления о возврате долга по расписке.

Приложите к нему расписку, квитанцию об оплате госпошлины, еще 2 копии иска и другие документы в обоснование своих требований, если они есть, а затем – подайте иск в суд. в 5-дневный срок судья рассмотрит заявление и примет его к производству (ст. 133 ГПК). Если что-то не так, иск оставят без движения, а вам предложат устранить недочеты.

Затем назначат дату первого заседания, и начнется разбирательство. Формально оно не должно продлиться дольше 2 месяцев (ст. 154 ГПК). Но из-за многочисленных откладываний и приостановлений дело может затянуться.

Если должник не явится в суд – не проблема, судья предложит вынести заочное решение. Минус в том, что его можно легко отменить в 7-дневный срок с момента получения копии (ст. 237 ГПК). Мол, повесток не получал – прошу отменить. И все начнется заново.

Выиграете в районном суде – должник может подать апелляцию. Выиграете и там – получите исполнительный лист, решение апелляции вступает в силу в день вынесения (ст. 335 ГПК). Должник может и дальше жаловаться, но вам плевать – вы с исполнительным листом идете к приставам и говорите им «фас».

Какие могут возникнуть проблемы?

У вас будут проблемы с тем, как вернуть долг, если расписка будет составлена неправильно. Ну, например:

- Если в расписке не отражены факт и дата передачи денег . В этом случае должник может ссылаться на то, что в действительности получил от займодателя значительно меньшую сумму, чем указано в расписке. Или не получил ее вовсе, и на этом основании просить о признании расписки безнадежной, согласно ст. 812 ГК. У него, как ни странно, высокие шансы на победу, пример – решение Тахтамукайского районного суда Республики Адыгея по делу № 2-1922/2017 от 24.10.2017.

- Если в расписке не указано, что полученные деньги – заем, и должник должен его вернуть . Деньги, скажем, могут быть переданы, на развитие бизнеса, а займодатель на самом деле ничего не занимал, а просто инвестировал деньги безвозмездно. А расписка, это такое, для собственной отчетности. Пример – решение Мотовилихинского суда г. Перми по делу № 2-3663/2018 от 09.11.2018.

А кроме того, должник может не ходить на заседания, всячески затягивать процесс, а тем временем – выводить свое имущество «из под удара», переписывая его на детей и жену. Чтобы этого не произошло, вместе с иском заявите требование о принятии мер по обеспечению иска (ст. 140 ГПК).

Приказной порядок

Приказной порядок – значит, нужно обратиться к мировому судье по месту жительства должника с заявлением о выдаче судебного приказа. Найти конкретного судью можно здесь. Напомним, этот путь актуален для долгов менее 500 тыс. руб . С образцом заявления можно ознакомиться ниже.

Здесь все еще проще. Правда, только на первый взгляд. Рассказываем, как вернуть деньги, данные в долг через судебный приказ.

Составляем заявление, прикладываем к нему расписку и другие документы и направляем в суд. Никаких судебных разбирательств и заседаний – приказ выносится в 5-дневный срок с момента подачи заявления (ст. 126 ГПК).

Правда, сразу он не выдается взыскателю – сначала его направляют должнику. С момента его получения у должника есть 10 дней на отмену судебного приказа. Какие-либо основания для этого не нужны – он просто пишет и подает в суд заявление, где указывает, что «с долгом не согласен». И всё, на этом основании приказ отменят, а взыскателю посоветуют обращаться в суд с иском (ст. 129 ГПК). В том порядке, который описан выше.

И только если заявление об отмене не поступило, приказ выдается взыскателю, а тот может направить его уже приставам.

Возникает вполне логичный вопрос: а почему бы тогда сразу не подавать заявление в порядке искового производства , не теряя время на приказное?! Но не все так просто. Дело в том, что по всем требованиям, по которым может быть вынесен судебный приказ, изначальный приказной порядок обязателен. Если вы подаете иск в обход приказного производства, то судья наверняка откажет вам, возвратив исковое заявление без рассмотрения (п. 1 Постановления Пленума ВС РФ № 62 от 27.12.2016). Так, например, было в Якутии (определение Якутского городского суда № 9-1418/2016 от 07.06.2016).

Потому заявить требование о взыскании менее 500 тыс. руб. в исковом порядке, можно, но только если судьи откажут в выдаче судебного приказа.

Как вернуть долг без расписки?

Если расписки нет, пиши пропало. Проще всего в этой ситуации понять и простить мерзавца, так как любой другой путь – это дополнительные расходы, это нервы, это бессонные ночи. Есть в этом и положительный опыт – вы больше точно никому и никогда не дадите в долг без расписки. Если вообще когда-то кому-то что-то займете.

Сложности вас не останавливают, а желание справедливости – будит зверя? Что же, без расписки у вас есть такие варианты:

- Таки получить расписку . Если должник не «ушел в отказ», получить расписку реально. Главное – не давите, мягко попросите написать расписку «для собственного успокоения». Мол, вы все еще входите в положение должника и готовы ждать. В качестве мотивации даже можно продлить срок кредитования, скажем, на 1 месяц. Или сослаться на жену/мать/тещу, которая грозится не пустить вас домой ночевать, если опять придете без расписки.

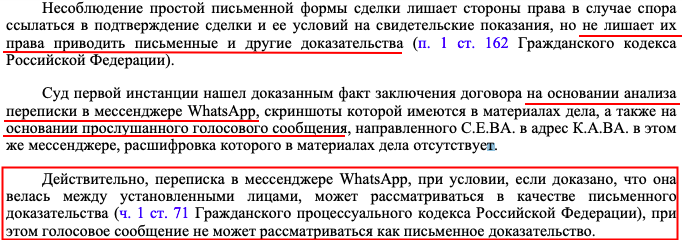

- Подать иск и без расписки . Да, дело дрянь, но шансы есть, если собрать иные доказательства передачи денег в долг, например, выписки о банковских переводах, СМС-переписку, переписку в месенджерах или по e-mail, записи разговоров и т.д. Если таких переписок нет, попробуйте их создать – напишите должнику и выведите его на разговор о долгах. Затем заверьте эту переписку у нотариуса и отправляйтесь в суд. Пусть вас вдохновит опыт жительницы Карачаево-Черкесии, которая смогла вернуть 130 тыс. руб. долга, ссылаясь на переписку в WhatsApp (решение Карачаевского районного суда КЧР по делу № 2-131/2018 от 28.04.2018).

- Подать заявление в полицию о мошенничестве . Не самый удачный путь, так как ответственность за это возможна только в случае, если должник был намерен «кинуть» займодателя сразу при получении денег. Впрочем, может сработать – испугавшись повестки в полицию, ваш должник может быстренько найти нужную сумму и закрыть вопрос.

Как видим, любой путь принудительного взыскания задолженности – сложный и тернистый. Даже если у вас есть расписка – она хоть и упрощает процесс взыскания, но совсем не гарантирует положительный результат. Тем более, если она составлена с ошибками. А потому, о возможном принудительном взыскании стоит позаботиться заранее, и лучший вариант – это заключить договор займа и удостоверить его нотариально. Если он будет нарушен, взыскать деньги можно минуя суд – на основании нотариальной исполнительной надписи.

Взыскание долга по расписке — помощь юриста и варианты возврата долга

Почти каждый человек хотя бы раз в жизни давал родственнику, другу или знакомому деньги взаймы. Даже если между людьми есть доверительные отношения, оформить передачу средств важно документально, поскольку взыскание долга по расписке пройдет гораздо проще. Письменное заверение позволит избежать неприятных моментов, которые могут возникнуть в процессе возврата займа.

Какую роль играет расписка при возврате долга

Расписка представляет собой письменный документ, который подтверждает передачу денег от одного лица другому.

Он содержит сведения о факте вручения средств, выделенной сумме и дате, когда заемщик должен вернуть долг. Фактически, это и есть договор займа.

Документ выступает в качестве доказательства, что человек взял деньги. В идеале, бумага должна быть нотариально заверена, но действующее законодательство не обязывает частных лиц пользоваться услугами нотариусов.

В целом, шансы получить заем обратно есть и у тех, кто не составляет расписку, но сделать это намного сложнее и только если есть доказательства перечисления денег с одного счета на другой.

Правила при составлении расписки

Стоит отметить, что этот документ считается аналогом договора займа и в нем можно прописать условия соглашения. А именно:

- взятую в долг сумму;

- время, когда нужно вернуть долг;

- размер процентов (по желанию) и порядок их выплаты;

- способ возврата денег (банковский перевод, наличные);

- прочие условия.

Как должна выглядеть расписка

Возврат займа по расписке зависит от того, насколько грамотно она составлена. Документ должен быть в письменном виде. Его подписывает заемщик, это является подтверждением, что он получил определенную сумму. В некоторых случаях бумагу подписывают обе стороны соглашения. Если процедура происходит при свидетелях, они обязательно ставят свои подписи, а также указывают паспортные данные в документе.

Когда нужен нотариус

Участие нотариуса при составлении расписки необязательно. Однако это даст преимущество тому, кто дает средства в долг. В частности, оформляя документ, нотариус:

- подтвердит дееспособность обеих сторон;

- проверит на подлинность паспортные данные;

- удостоверится, что не совершается факт мошенничества, и никто никому не угрожает;

- отметит передачу денег.

Недостатком нотариального заверения является тот факт, что придется оплатить пошлину. Взимается процент от суммы сделки.

5 важных моментов при передаче денег в долг

Заем денег всегда связан с рисками, даже когда средства уходят к родственникам или близким друзьям. Чтобы свести к минимуму риски, стоит учесть рекомендации юристов, специализирующихся по взысканию долгов по расписке:

- Перед составлением бумаги нужно проверить оригинал паспорта того, кому передаются деньги. Сделать это можно через сервисы МВД онлайн. Также не стоит принимать вместо оригиналов копии или документы третьих лиц.

- Лучше просить составить расписку от руки. В случае оспаривания документа можно будет прибегнуть к почерковедческой экспертизе. Если лицо уже напечатало текст, можно попросить рядом с подписью расшифровать ФИО от руки.

- Нужно точно указать паспортные данные. Сумма займа должна указываться и цифрами, и прописью.

- Оригинал должен быть у заимодавца. Также можно сделать два экземпляра.

- В залог брать паспорт должника запрещено. За это могут привлечь к ответственности.

Как правильно передать деньги

Как правило, если составляется расписка, передача денег происходит в наличной форме. Каждая из сторон самостоятельно пересчитывает средства. После указывают в бумаге сумму.

Если деньги передаются в долг путем перечисления на банковскую карту, в назначении платежа целесообразно указать цель перевода. Платежный документ оспорить почти невозможно. В суде это выступит в качестве доказательства.

Нужны ли свидетели

Чтобы получить долг по расписке, присутствие третьих лиц необязательно. Но если человек захочет привлечь свидетелей, важно, чтобы они видели весь процесс и подтвердили действия подписями.

Как вернуть долг по расписке

Процесс взыскания долга с физического лица по расписке имеет особенности. Важно знать, когда и как человек может заявить свои права.

Когда можно требовать деньги

Согласно действующему законодательству, кредитор имеет право подавать в суд на должника с момента нарушения долговых обязательств. В зависимости от того, какие условия указаны в расписке, требование появляется:

- со дня, который следует за датой возврата полной суммы;

- со дня, который следует за датой возврата половины займа, если между сторонами есть договоренность о расчете по частям;

- после того как заемщик отказался возвращать долг в разумный срок, когда в расписке не указана точная дата возврата средств.

Последний пункт — особый случай. Если в момент составления документа стороны не договорились о точной дате, когда должник обязан вернуть деньги, сделка считается совершаемой на неопределенное время. На практике, просьбу о возврате кредитор должен отправить заемщику предварительно в письменном виде, а после этого в разумный срок уже предпринимать более радикальные действия (по наиболее частой практике это около 30 дней).

Досудебное урегулирование, предъявление официальных претензий

Если должник категорически отказывается выполнять обязательства, юристы, которые работают по взысканию долгов по расписке, рекомендуют не тратить время и сразу подавать бумаги в суд.

В иных случаях можно попробовать прибегнуть к досудебному урегулированию проблемы. В ходе этого совершают такие действия:

- За пару дней до даты, когда долг должен быть возвращен, нужно напомнить об этом заемщику. Сделать это можно, отправив сообщение на телефон или в социальной сети. По ответу лица можно сделать вывод, собирается ли он выполнять обязательства или нет.

- Письменное уведомление или претензию отправляют, когда пройдет срок возврата. Лучше это делать заказным письмом с уведомлением по почте или вручить лично, чтобы человек расписался в получении.

- Если это допустимо, можно обсудить с должником вариант продления срока возврата денег. Делают это только в тех случаях, когда есть уверенность, что человек вернет средства в скором времени.

Получение исполнительной надписи нотариуса

Этот способ применяется относительно недавно, его внедрили с 2018 года. Любой юрист по взысканию долгов по расписке предложит начать именно с него, если документ составлялся с привлечением нотариуса.

Взыскание задолженности происходит следующим образом:

- кредитор отправляется к нотариусу, который на долговой расписке делает исполнительную надпись;

- расписку передают в ФССП (без судебного разбирательства).

Документ с исполнительной надписью нотариуса уже является поводом для начала исполнительного производства. Но все равно дополнительно потребуется составить заявление, чтобы его открыли. Также в нем указывают банковский счет для зачисления средств.

На следующем этапе судебные приставы делают все, чтобы кредитору вернули средства.

Обращение к третьим лицам для оформления договора переуступки права требования или привлечения к взысканию

Гражданский кодекс РФ предполагает возможность уступки требования долга заемщиком третьему лицу. Такие взаимоотношения также должны оформляться в письменной форме. К варианту прибегают, когда третье лицо способно помочь в возврате долга по расписке.

Соглашение подразумевает передачу настоящим кредитором прав на долг иному лицу за определенное вознаграждение. Как только договор будет заключен, взыскивать деньги имеет право третье лицо.

Задолженность физических лиц можно продавать как до суда, так и после (когда на руках будет исполнительный лист). Договор переуступки заключается без согласия должника, но при этом он должен быть уведомлен.

Подготовка документов для обращения в суд

Имея на руках расписку, можно смело отправляться в суд. Для этого нужно составить исковое заявление и приложить к нему копию документа, подтверждающего заем денег. Оригинал расписки потребуется представить непосредственно на заседании суда. Кроме того, нужно подготовить такие бумаги:

- расчет требуемой по иску суммы;

- копии письменных требований, адресованных должнику;

- ответы на требования со стороны заемщика;

- иную переписку с должником;

- квитанцию об оплате государственной пошлины.

Дать полную консультацию о процедуре подачи документов для суда может адвокат или юрист, специализирующийся по взысканию долгов по расписке.

Когда можно получить судебный приказ

Действующим законодательством закреплена возможность получить судебный приказ. На эту процедуру уходит от двух недель до месяца. Приказ получают в случае, если сумма долга не более 500 тыс. р. Также в данном случае обязательно наличие расписки.

В рамках выдачи судебного приказа суд рассматривает дело, не вызывая стороны, и выдает судебный приказ. Копию приказа отправляют заемщику, который может оспорить его на протяжении 10 дней. Если лицо этого не сделает, судебный приказ вступает в силу и направляется в ФССП. Далее открывают исполнительное производство.

Как составить исковое заявление и подать документы в суд

Если возникает необходимость взыскать с человека долг по расписке, эффективнее это сделать через суд. Однако такой путь займет немало времени.

Прежде потребуется выяснить подсудность дела. Если долг не более 50 тыс. р., отправляются к мировому судье, когда больше — в районный суд. И в первом, и во втором случае нужно идти в орган по месту регистрации заемщика.

Исковое производство предусматривает несколько этапов.

На первой стадии происходит составление претензии. Далее бумагу направляют по почте должнику. Этот документ в ходе судебного разбирательства выступает аргументом в пользу истца. Претензия свидетельствует о том, что кредитор пытался урегулировать спор в досудебном порядке.

На втором этапе идет составление иска. Документ оформляют в свободной форме, но он обязательно должен содержать такую информацию:

- адрес и название судебного органа;

- ФИО, адрес места регистрации и прочие сведения истца и ответчика по делу;

- изложение позиции истца;

- итоговая сумма выплаты (включает в себя основной долг, возможные проценты, государственную пошлину, неустойку, траты на адвоката и пр.);

- доказательства и факты;

- подпись.

Далее лицо оплачивает государственную пошлину и отправляет в суд пакет документов.

На следующем этапе происходит непосредственно судебное заседание. К слову, их может быть несколько. Некоторые дела рассматривают не один месяц. Длительность зависит от обстоятельств дела.

Заканчивается взыскание долга по расписке через суд выдачей исполнительного листа. После того как суд вынесет решение, его выдают спустя 30 дней.

Выиграли суд, что делать дальше

К сожалению, получение исполнительного листа или судебного приказа не гарантирует, что кредитор немедленно получит деньги. За редким исключением средства должники возвращают добровольно и оперативно. Как правило, если нужна помощь в возврате долга по расписке, истцы вынуждены отправляться к судебным приставам, чтобы ускорить процесс.

Имея на руках исполнительный лист или судебный приказ, можно пойти:

- в банк для списания задолженности с личного счета ответчика;

- на работу заемщика, чтобы с его заработной платы удержали нужную сумму (если долг меньше 100 тыс. р.);

- в ФССП для того, чтобы должником занялись приставы.

Работники ФССП имеют право направлять бумаги на удержание средств по месту работы ответчика или в финансовое учреждение с целью возврата долга. Однако, кроме этого, у них есть много иных полномочий. Например, они могут сделать так, что пока должник не вернет деньги, он не сможет выехать из страны.