ИНН плательщика и получателя в платёжном поручении

Каждому налогоплательщику присваивается единый на всей территории Российской Федерации по всем видам налогов и сборов идентификационный номер налогоплательщика.

Налоговый орган указывает идентификационный номер налогоплательщика во всех направляемых ему уведомлениях.

Каждый налогоплательщик указывает свой идентификационный номер в подаваемых в налоговый орган декларации, отчёте, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством, если иное не предусмотрено настоящей статьёй.

Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Физические лица, не являющиеся индивидуальными предпринимателями, вправе не указывать идентификационные номера налогоплательщиков в представляемых в налоговые органы налоговых декларациях, заявлениях или иных документах, указывая при этом свои персональные данные, предусмотренные пунктом 1 статьи 84 настоящего Кодекса.

Итак, именно в п.7 НК чётко прописано, что физические лица, не являющиеся индивидуальными предпринимателями, имеют законное право не заполнять в платёжном поручении, да и во всех остальных платёжных документах тоже, ИНН плательщика и ИНН получателя средств. А для остальных клиентов банка – заполнение реквизита «ИНН» обязательно.

Однако, существует требование Банка России о заполнении всех реквизитов платёжного поручения или требования. Поэтому, в п.4 Приложения № 1 к Приказу Минфина России от 12 ноября 2013 г. № 107н определено, что:

При отсутствии у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»)

ИНН налогоплательщика

Пример сведетельства ИНН

ИНН налогоплательщика – это цифровой код налогоплательщика, необходимый для его учёта в налоговых органах, который присваивается каждому налогоплательщику – как юридическому, так и физическому лицу.

Присвоение соответствующего ИНН подтверждается выдачей налогоплательщику соответствующими налоговыми службами «Свидетельства о постановке на налоговый учёт».

КИО – это код иностранной организации, который является частью ИНН налогоплательщика и присваивается налоговой инспекцией иностранной организации при постановке на налоговый учёт в Российской Федерации. Оформление КИО необходимо для полноценной работы иностранной организации на территории РФ, и его применение обязательно при открытии расчётного счета в российских банках, а также при проведении каких-либо налоговых операций на территории РФ.

Структура ИНН

для организации – десятизначный цифровой код:

- NNNN (NNNN) – эти 4 знака означают:

- для российских организаций и физических лиц – код налогового органа, который присвоил ИНН;

- для иностранных организаций – индекс, определяемый Федеральной налоговой службой;

- ХХХХХ (ХХХХХХ) – это 5 знаков (для организации) и 6 знаков (для физического лица) означают:

- для российской организации (физического лица) – порядковый номер записи о лице в территориальном разделе Единого государственного реестра налогоплательщиков (далее – ЕГРН) налогового органа, который присвоил ИНН

- для иностранной организации – код иностранной организации (КИО) согласно Справочнику “Коды иностранных организаций”, формируемому в соответствии с порядком, установленным Порядком формирования и применения в налоговых органах справочника “Коды иностранных организаций”, утверждённым приказом Министерства Российской Федерации по налогам и сборам от 28.07.2003 N БГ-3-09/426 “Об учёте иностранных организаций в налоговых органах”

- С (СС) – это контрольное число (1 знак – для организации, 2 знака – для физического лица), рассчитанное по специальному алгоритму, установленному Федеральной налоговой службой.

Комментарии и отзывы отсутствуют. Комментировать!

Последние новости на сегодня

14.01.22

Срок хранения кредитной истории с 2022 года

10.02.22

Примсоцбанк приготовил “Подарочный кэшбэк” для клиентов

Все используемые в текстах товарные знаки и логотипы компаний являются собственностью их законных владельцев.

Копирование и перепечатка статей без согласия автора запрещена.

Авторские права защищены законом. Copyright © Официальный сайт Банкирша.com .2022

Порядок идентификации клиента в банке по закону 115-ФЗ

Идентификация клиента в банке – 115-ФЗ предусматривает несколько вариантов процедуры – одно из действий, предусмотренных законодательной борьбой с финансированием терроризма и отмыванием преступных доходов. Применение этой нормы закона рассмотрим в ответах на часто задаваемые вопросы граждан и организаций.

Что представляет собой закон от 07.08.2001 № 115-ФЗ

Национальные интересы страны включают в себя совместное противодействие общества и государства противоправным явлениям и преступности.

В настоящее время действует Стратегия национальной безопасности, утвержденная Президентом РФ от 31.12.2015 № 683 (с соответствующей отменой действия предшествовавших ей документов аналогичного содержания). Однако положения, на базе которых работает государственная система противодействия преступлениям, сохраняют свою преемственность.

Противодействие в финансовой сфере в первую очередь должно заключаться в пресечении потоков финансирования незаконной деятельности, а также оперативном реагировании на подобные действия, если они уже произошли.

Все это привело к тому, что потребовалось установить некие общеприменимые критерии, по которым можно было бы выявить подозрительные с точки зрения общественной и национальной безопасности операции и адекватно отреагировать на них. В результате и появился закон «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ. Основное назначение этого закона:

- установление и описание контрольных процедур в отношении финансовых транзакций, признаваемых сомнительными (по определенным критериям);

- наложение на организации, осуществляющие денежные транзакции и операции с имуществом, обязанности выполнять установленные законом контрольные процедуры (и введение ответственности за их невыполнение);

- ограничение на информирование клиентуры о принимаемых мерах по противодействию сомнительным операциям (всю информацию следует передавать в уполномоченный орган — Федеральную службу по финансовому мониторингу, а клиентам следует сообщать только о блокировке счетов, приостановлении транзакций и т. п.).

ОБРАТИТЕ ВНИМАНИЕ! Упоминаемые в определении в ст. 2 закона № 115-ФЗ организации (на которые налагаются обязанности контроля) конкретизированы в ст. 5 того же закона, и это не только банки:

- но и участники рынка ценных бумаг;

- страховщики;

- поставщики почтовых услуг;

- ломбарды;

- букмекеры

- и тому подобные, профессионально участвующие в процессе оборота денег, финансовых активов и иного имущества.

Об иных органах финансового контроля, существующих в РФ, читайте в статье «Органы, осуществляющие финансовый контроль в РФ (перечень)».

Каков порядок идентификации клиентов в организации, осуществляющей финансово-имущественные операции

Одной из основных контрольных процедур (по п. 1 ст. 7 закона № 115-ФЗ) для организаций, перечисленных в ст. 5 закона № 115-ФЗ, является идентификация клиента. Идентификация клиента в банке или в приравненных к нему для целей закона № 115-ФЗ организациях представляет собой получение от клиента набора сведений до того, как банк (организация) начнет обслуживание. Сведения несколько отличаются в зависимости от статуса клиента:

- у физических лиц — граждан РФ уточняют Ф. И. О, гражданство, дату рождения, данные документа, удостоверяющего личность, а также берут биометрические сведения;

- у физлиц-иностранцев запрашивают сведения, аналогичные тем, что и у граждан РФ, и дополнительно данные миграционной карты и подтверждения легального пребывания в РФ;

- у российских юрлиц требуют представить название, правовую форму, ИНН, ОГРН, юридический адрес;

- у иностранных юрлиц, помимо наименования, запросят данные о регистрации в РФ (код и адрес), а также место и адрес регистрации в том иностранном государстве, к которому юрлицо относится;

- у иностранной структуры без образования юрлица (например, траста) потребуют указать наименование, сведения о стране инкорпорации, коды регистрации в качестве налогоплательщика, данные о месте ведения основной деятельности, а также об имуществе в управлении и об учредителях и управляющих (Ф. И. О. и постоянный адрес).

Кроме того, при присвоении юрлицу или структуре без образования юрлица статуса клиента, банки (организации) обязаны:

- получать информацию о том, какие цели преследует данное юрлицо (структура), собираясь совершать финансовые либо имущественные операции через данный банк (организацию);

- выяснять источники происхождения денег и имущества, с которыми выполняются транзакции;

- выяснять, кто является бенефициарными (конечными) владельцами клиента;

- фиксировать и накапливать полученные сведения и предоставлять их в уполномоченный орган по финансовому мониторингу;

- периодически (не реже 1 раза в 3 месяца) сверять списки своих клиентов со списками неблагонадежных лиц, публикуемыми органом финмониторинга и проводить в отношении таких лиц мероприятия по блокировке счетов и операций, а также информировать об этом уполномоченные структуры.

О том, как полученные сведения используются банком при оценке кредитоспособности клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Вправе ли банк взимать комиссию за нарушение закона № 115-ФЗ? Арбитражную практику по этому вопросу подобрал и проанализировал Государственный советник РФ 3-го класса Ю. Лермонтов. Получите бесплатный доступ к КонсультантПлюс и переходите к комментариям чиновника.

Кого, кроме клиента, еще обязаны идентифицировать банки

Порядок идентификации по закону № 115-ФЗ дополнен положением ЦБ «Об идентификации клиентов» от 15.10.2015 № 499-П. В соответствии с ним, помимо клиента-владельца счета, банки должны подвергать процедуре идентификации:

- представителей (доверенных лиц) клиента;

Кто подпадает под понятие “представитель клиента — юридического лица” в целях его идентификации банком? Ответ на этот вопрос вы найдете в К+. Получите пробный доступ к системе и переходите к разъяснениям экспертов.

- выгодоприобретателей по проводимым клиентом операциям (сделкам);

- бенефициарных владельцев юридических лиц.

Об оформлении документа, в котором представляются сведения о бенефициарных владельцах, читайте в статье «Справка о бенефициарах – образец заполнения».

Что такое полная и упрощенная идентификация

Порядок проведения полной идентификации по ст. 7 ФЗ № 115-ФЗ был только что описан в двух предыдущих разделах.

Отдельными нормами закона № 115-ФЗ и положением ЦБ № 499-П введен так называемый упрощенный порядок идентификации. Основное его отличие в том, что упрощенная идентификация не предполагает выяснения представителей, выгодоприобретателей и бенефициаров клиента. А также не требует полного сбора некоторых других сведений (например, о целях ведения деятельности и совершения конкретной операции). Кроме того, упрощенная идентификация может быть проведена в электронном виде и по электронным копиям документов.

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный способ предусматривает установление Ф. И. О. клиента и удостоверение личности. То есть на параметры идентификации юрлиц не распространяется.

Чтобы появилась возможность провести упрощенную процедуру, должны соблюдаться такие критерии:

- выполняемая клиентом транзакция не подлежит особому контролю (по критериям, установленным в законе № 115-ФЗ);

- клиент не вызывает подозрений у работников банка (или приравненной организации);

- транзакция не является необычной, с сомнительным экономическим смыслом и не дает оснований предположить, что ее целью является избежание клиентом процедур полной проверки.

О том, какие сведения о клиенте будут отнесены к не подлежащим разглашению, читайте в материале «Что относится к банковской тайне?».

Какие операции не требуют идентификации

Некоторые операции, признанные малоопасными в законе № 115-ФЗ, допускается проводить без процедуры идентификации. Это:

- Денежные переводы без открытия счета на суммы в пределах 15 000 руб. (или в эквиваленте не более чем 15 000 руб.). Перечень исключений — товаров и услуг, на операции с которыми не распространяется освобождение от идентификации устанавливается Правительством РФ.

- Покупка физлицом валюты на сумму (эквивалент) не более 40 000 руб.

- Покупка физлицом изделий из драгметаллов и драгкамней в розницу на сумму (эквивалент) не более 40 000 руб. То же самое, но с применением физлицом электронных средств расчетов — на сумму (эквивалент) до 100 000 руб.

При этом также действуют меры по субъективной оценке клиента работниками банка, как и при упрощенной идентификации. То есть, если клиент, по общим критериям подходящий под «льготу» по идентификации, чем-то не приглянулся обслуживающему специалисту — у него могут потребовать сведения и документы, необходимые для идентификации.

Подобный подход связан с тем, что большинство отзывов банковских лицензий происходят именно на основании инкриминирования банкам нарушений закона № 115-ФЗ. Это вынуждает банки перестраховываться.

Какие документы имеют право запрашивать банки в рамках процедуры идентификации

Чтобы разобраться с данным вопросом, напомним, что есть законы и есть отраслевые инструкции и рекомендации. В случае если отраслевые рекомендации противоречат норме законного акта, приоритет, безусловно, должен отдаваться закону.

Первоочередным законом, регулирующим отношения банка и клиента, является ГК РФ. В п. 3 ст. 845 четко сказано, что банк не имеет права ни указывать клиенту, как именно он должен распоряжаться своими средствами, ни контролировать такое распоряжение, ни тем более как-то это распоряжение ограничивать.

Письма и распоряжения ЦБ по отношению к ГК РФ носят инструктивно-рекомендательный характер.

Рассуждая подобным образом, можно сделать такие выводы в отношении соблюдения банками требований закона № 115-ФЗ:

- Банку нужно работать с банковскими распорядительными документами и с той информацией, что в них содержится (например, данные контрагента в платежном поручении), и с информацией, что была получена от клиента при его идентификации. Документы и сведения сверх этого банк может у клиента только попросить. При этом за клиентом остается право вежливо отказать.

- Банк не может ограничивать клиенту распоряжение его счетом только на том основании, что клиент отказал в предоставлении документов, не относящихся к необходимым банку для совершения транзакции (а необходимы поручения, распоряжения, требования).

- Закон № 115-ФЗ не обязывает клиента предъявлять банку любые документы по требованию банка (например, договора или паспортные данные бенефициаров). То есть исполнять требования закона № 115-ФЗ в части сбора сведений о происхождении средств, бенефициарах, выгодоприобретателях и т. п. банк должен самостоятельно, своими силами;

- все возникшие у банка вопросы и подозрения банк должен направлять в орган финансового мониторинга, т. к. только этот орган имеет право принимать законные решения (в том числе об ограничении управления счетами) и осуществлять дополнительные проверочные мероприятия.

Обращаем ваше внимание на то, что с 30.11.2022 банки обязали объяснять отказы в проведении транзакций.

Итоги

Порядок идентификации клиентов банка (или приравненной к банку организации по закону № 115-ФЗ) подразделяется на полную и упрощенную процедуру. Критерии для определения возможности провести упрощенную процедуру часто носят субъективный характер и зависят от мнения, которое сформировалось у работников банка в отношении конкретного клиента. Возможно, поэтому действующий порядок вызывает много жалоб и споров со стороны банковских клиентов. В том числе многие указывают на разночтения, существующие в инструктивно-разъяснительных материалах ЦБ в отношении идентификации (которых придерживаются банки) и в нормах, содержащихся в гражданском законодательстве.

- Федеральный закон от 07.08.2001 N 115-ФЗ “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”

- Указ Президента РФ от 31.12.2015 N 683

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Банковские реквизиты: что это такое

Наверняка вам хоть раз приходилось вводить аббревиатуры БИК, КПП, к/с. А если еще нет, то когда-нибудь точно придется. Давайте разберемся, что значат эти буквы и цифры, где их используют и насколько безопасно ими делиться.

Когда Олеся заполняла договор на оказание услуг, на последнем листе ей нужно было вписать свои банковские реквизиты.

Когда в ветеринарной клинике не работал терминал, Василия попросили совершить оплату на счет.

Когда Мария работала от лица ООО, поставщики просили ее прислать для выставления счета карту партнера.

И во всех случаях фигурировали непонятные комбинации из букв и цифр .

Мы предлагаем разобраться с платежной абракадаброй. Узнаем, что значит каждая строчка банковских реквизитов, кому можно видеть эти данные, и что случится, если случайно ошибиться в одной из цифр.

Что такое банковские реквизиты

Банковские реквизиты (их еще называют платежными) нужны для проведения безналичных платежей.

Осуществить платеж можно:

- по номеру телефона,

- по номеру карты,

- по номеру счета.

Первые два варианта удобно использовать в повседневной жизни – например, отправлять деньги друзьям или родным с помощью карты «Халва». А вот организациям удобнее использовать последний вариант.

Однако вместе со счетом почему-то запрашивают еще и другие данные – БИК, ИНН, КПП, КБК, к/с. Они тоже нужны, потому что это составляющие адреса человека или организации. Благодаря этим данным банк понимает, кому именно отправляет деньги.

Мы часто используем платежные реквизиты, но не знаем, что эти знаки хранят в себе много полезной информации

Оформите онлайн кредит на карту до 3 000 000 рублей в два клика. Заполните заявку онлайн, специалисты банка ее рассмотрят и перечислят одобренную сумму сразу на ваш счет. А удобный калькулятор позволит вам рассчитать ежемесячный платеж.

Что такое расчетный счет

Расчетный счет – это уникальный номер, который присваивается клиенту в банке. Расчетный счет (р/с) могут иметь только организации или ИП. Для физлиц подобная комбинация цифр называется просто «счет».

Р/с используют для:

- переводов,

- выдачи заработной платы,

- обязательных платежей,

- эквайринга и многого другого.

Он состоит из комбинации 20 цифр:

407 02 810 5 6200 ХХХХХХХ

- Первые три цифры указывают на владельца.

405, 406 – номер государственных организаций,

407 – номер негосударственных организаций,

408 – номер физлиц.

- Следующие две цифры показывают, кто и зачем открыл счет.

01 – финансовое учреждение,

02 – коммерческая организация,

03 – некоммерческая организация,

Значение всех цифр можно посмотреть здесь.

- Три цифры показывают, в какой валюте он открыт.

840 – доллары США,

Значение всех кодов можно посмотреть здесь.

- Девятая цифра стоит отдельно и является защитным кодом для проверки правильности написания.

- Далее в четырех цифрах скрыта информация об отделении, в котором открыли счет.

- В последних семи цифрах скрытого смысла нет. Их финансовая организация выбирает по собственному желанию.

Важно: у клиентов одного банка номера счетов отличаются, а вот у клиентов разных – могут совпасть. Чтобы не произошло ошибки, запрашивают остальные реквизиты.

Подробно о том, что такое р/с и как его открыть, мы рассказывали в этой статье.

Что такое корреспондентский счет

Корреспондентский счет, который в записях может фигурировать под видом «к/с», в отличии от р/с относится не к лично ИП или организации, а к финансовой организации. К/с используют для проведения межбанковских операций.

Если деньги переводятся из Совкомбанка в другой, то к/с необходим. А если внутри одного банка – нет.

Отличие расчетного счета от корреспондентского.

К/с тоже состоит из 20 знаков, однако в начале всегда идет комбинация 301. А последние три знака соответствуют последним трем знакам БИК.

Что такое БИК

БИК расшифровывается как банковский идентификационный код. Он позволяет увидеть, где открыт счет.

БИК присваивается каждому банку (иногда и филиалу) Банком России. Он же и ведет учет всех кодов.

БИК состоит из 9 цифр:

ХХ ХХ ХХ ХХХ

- Первая пара цифр – комбинация 04 – показывает код РФ.

- Следующая пара указывает на код региона, полный перечень можно найти здесь.

- Пятая и шестая цифры варьируются от «00» до «99» и являются условным номером структурного подразделения Банка России или подразделения расчетной сети ЦБ.

- Последние три цифры показывают номер кредитной организации в подразделении расчетной сети ЦБ, где открыт ее к/с.

Что такое ИНН

Индивидуальный налоговый номер присваивается физлицам, ИП и организациям, позволяет вести учет налогоплательщиков. При переводах ИНН служит для идентификации получателя.

ИНН физлиц состоит из 12 цифр, и вы хорошо с ним знакомы. ИНН юрлиц – из 10. Рассмотрим подробнее:

ХХХХ ХХХХХ Х – для юрлиц,

ХХХХ ХХХХХХ ХХ – для физлиц.

- Первая и вторая цифры – код субъекта РФ.

- Третья и четвертая – код подразделения ФНС, в котором произвели учет.

- С пятой по девятую для юрлиц и с пятой по десятую для физлиц – порядковый номер.

- Последние одна или две цифры – контрольные, для проверки.

Важно: ИНН физлица и ИП одинаковый.

Что такое КПП

КПП расшифровывается как код причины постановки на учет в налоговой, он состоит из 9 цифр:

ХХ ХХ ХХ ХХХ

- Первая пара знаков – код субъекта РФ.

- Вторая пара – код подразделения ФНС, в котором произвели учет.

- Третья пара – причина учета. Российские компании нумеруются от «01» до «50», а зарубежные – от «51» до «99».

- Последние три знака – порядковый номер.

Как правило, КПП дополняет ИНН и идет в записях идет рядом с ним. Но в отличие от ИНН, это не уникальный номер, а лишь демонстрация причины постановки на учет.

Важно: КПП присваивается только организациям, их может быть несколько, и они могут изменяться. Например, при смене места регистрации.

Что такое КБК

КБК – код бюджетной классификации. Он состоит из 20 знаков и используется для переводов в государственный бюджет.

ХХХ ХХХХХХХХХХ ХХХХХХХ

- Первые три знака называются «Администратор» и показывают, кто получит платеж. Например, Пенсионный фонд или ФНС.

- Следующие 10 знаков – «Вид доходов». Можно определить, какой это доход и в какой бюджет он направится.

- Следующие 4 знака – «Программа» – показывает, что это – налоги, пени или денежные взыскания.

- Последние 3 знака – «Экономическая классификация». Показывает экономический вид дохода. Доход ли это от собственности, оказания платных услуг или чего-то другого.

Перечень КБК ежегодно утверждает Минфин, поэтому актуальный список можно найти в соответствующем приказе.

Чтобы не ошибиться в реквизитах банковской карты, копируйте и вставляйте их в нужное окно, а не набирайте каждый раз заново

Что еще указывают в банковских реквизитах

Кроме закодированного в цифры адреса, в раздел с реквизитами владельца нередко вписывают дополнительную информацию.

Сюда вписывается ФИО человека, владеющего счетом, или полное наименование организации.

- ФИО физлица должны соответствовать его удостоверению личности (паспорт, вид на жительство).

Например, Сидоров Владимир Петрович.

- Название организации должно содержать организационно-правовую форму и соответствовать уставным документам.

Например, ИП «Салют» или ООО «Удача».

Финансовая организация, в которой открыли счет. Это может быть как подразделение, так и общее наименование, если у финансовой организации нет своих филиалов.

Например, ПАО «Совкомбанк».

Назначение платежа – не формальная строчка, а часть «антиотмывочного закона» 115-ФЗ. Благодаря этим данным контрагент и банк понимают цель платежа – например, оплата товара или возврат долга.

Важно прописывать строку не общими формулировками, а с указанием конкретных названий, номера договора или счета.

Если не заполнить строчку, финансовая организация не идентифицирует платеж, из-за чего могут возникнуть вопросы к бизнесу, как следствие – появятся ненужные проблемы.

Пример корректного заполнения:

Оплата по договору №589 от 24.11.2022 за поставку товара (мебель) НДС не облагается.

Для указания налога на добавленную стоимость иногда выделяется отдельная строка.

Например: НДС не облагается / НДС включен.

Основной государственный регистрационный номер для организаций или ИП. Он состоит из 13 цифр и соответствует номеру записи в ЕГРЮЛ или ЕГРИП.

Например, ОГРН: 1144400000425.

Код предприятия в соответствии с Общероссийским классификатором предприятий и организаций. Он состоит из 8 или 10 цифр. Нужен, чтобы облегчить учет и ведение списков предприятий в общероссийских базах данных.

Например, ОКПО: 24399828.

Также иногда прописываются ОКАТО или ОКТМО – сведения об адресе регистрации компании.

Что такое SWIFT-реквизиты и зачем они нужны

Перевести деньги в любой валюте за границу или получить их оттуда можно через систему SWIFT. SWIFT – уникальный код из букв и цифр, который присваивается банку для прямых переводов.

SWIFT Совкомбанка: SOMRRUMM.

Дополнительно к нему могут применяться три цифры для уточнения подразделения для перевода.

Запомните: для переводов внутри России используются обычные банковские реквизиты, для переводов за границу – SWIFT-реквизиты.

Как узнать свои банковские реквизиты

Узнать свои банковские реквизиты можно:

- в личном кабинете в мобильном приложении или на сайте,

- в отделении банка,

- в банкомате,

- на горячей линии,

- в договоре банковского обслуживания.

Что делать, если ошибся в написании банковских реквизитов

Во-первых, не паниковать. Ввод большого количества данных при переводах организации или ИП – достаточно муторная работа, но именно это и позволяет банку безошибочно определить, кому вы отправляете деньги.

Если напутать в одной из цифр или строк, «пазл» не сойдется, и система зафиксирует ошибку.

- Если вы вводите неверные данные при переводе в мобильном приложении, система автоматически проверит информацию и просто не даст совершить платеж.

- Если деньгам удается уйти в неизвестном направлении, через некоторое время система выявляет несостыковку и отправляет деньги обратно. Либо переносит их на специальный счет до выяснения ситуации. Если деньги ушли не туда и впоследствии не вернулись обратно, обратитесь в банк.

- Если вы намудрили с цифрами так, что угадали какого-то получателя, – это легко сделать при переводе частному лицу по номеру карты или телефона, то придется выяснять все через получателя, банк или суд.

Надеемся, теперь у вас есть представление о том, что значит вереница цифр в банковских реквизитах, и вы без труда сможете выудить нужную вам информацию в таинственных кодировках.

Что такое ИНН банка и как его найти

Зачастую физических и юридических лиц, ИП интересует вопрос, что такое ИНН банка и как его узнать. Числовые обозначения понадобятся при перечислениях денежных средств, заключения договоров и иных действиях. Существует несколько способов, которыми может воспользоваться каждый желающий.

Что такое платежные реквизиты?

Платежные реквизиты необходимы для безналичных расчетов между физическими и юридическими лицами (ЮЛ и ЮЛ, ИП). Они содержат элемент банковских реквизитов – ИНН.

Благодаря правильности указания всех элементов платеж приходит по назначению. В противном случае может произойти случай, когда платеж уходит в иное учреждение. Придется совершать множество процедур, чтобы вернуть деньги обратно.

При совершении процедуры транзакции (перечисления денежных средств) необходим не только номер налогоплательщика. Также БИК, номер расчетного счета, юридический адрес банка, КПП.

Иногда бывает, что организация имеет несколько обособленных отделений или дочерних компаний с похожими реквизитами. Каждое из них может отличаться несколькими числами. Это нужно помнить и знать во избежание проблем при совершении платежей.

При заключении договоров также необходимо обращать внимание на реквизиты (даже если кажется, что они правильны). Зачастую бывают случаи, когда сами работники банка ошибаются.

Что такое ИНН банка

Идентификационный номер налогоплательщика представляет собой числовое обозначение, которое присваивается субъекту предпринимательской деятельности, работающему в данной местности.

Основная цель налоговых идентификаторов состоит в том, чтобы быстро идентифицировать предприятие в целях сопоставления удержания налогов и платежей бизнесу. Кроме того, многие компании используют налоговые идентификационные номера поставщиков в качестве одного из аспектов своих внутренних бухгалтерских процедур.

ИНН налогоплательщика во многих отношениях служит тем же целям, что и номер социального страхования для физического лица. Это число позволяет связать все соответствующие данные о налогах и доходах с конкретной организацией и обеспечить, чтобы с точки зрения налогообложения все оставалось в порядке. Во многих странах мира идентификационный налоговый номер необходим, прежде чем компания сможет работать в стране на законных основаниях.

Часть процесса создания хозяйствующего субъекта заключается в подаче заявления и получении налогового идентификационного номера. Часто это рассматривается как шаг, который делается непосредственно перед или сразу после официальной регистрации бизнеса.

В некоторых странах требуется, чтобы компания имела идентификационный налоговый номер до регистрации. Другие позволяют осуществлять регистрацию при том понимании, что идентификационный налоговый номер будет применяться и добавляться к регистрации в течение определенного периода времени.

Для частных лиц, ведущих домашний бизнес, необходимо подавать заявку на присвоение номера, а не просто использовать личный номер социального страхования. В каком-то смысле это отличный способ разделить личные и профессиональные финансы.

Тем не менее, лица, которые являются внештатными сотрудниками, возможно, не захотят быть инкорпорированными и, следовательно, не обязательно должны иметь идентификационный налоговый номер для подачи или уплаты налогов.

Выданный номер остается собственностью государственного органа-эмитента и может быть отозван, если будет установлено, что компания не работает в соответствии с условиями, действующими в отношении продления идентификационного номера. Многие предприятия не будут работать с поставщиками, которые не могут предоставить действительный налоговый идентификационный номер, поскольку подразумевается, что поставщик может не работать в рамках необходимых правовых границ.

Как узнать банковские реквизиты?

Узнать банковские или платежные реквизиты банка можно следующими методами:

- Посетить офис необходимого учреждения и попросить распечатать лист с реквизитами (процедура бесплатна).

- В любом ближайшем магазине, где есть терминал для карт. Продавец может увидеть на мониторе компьютера, к какому именно банку относится карта (платежные реквизиты).

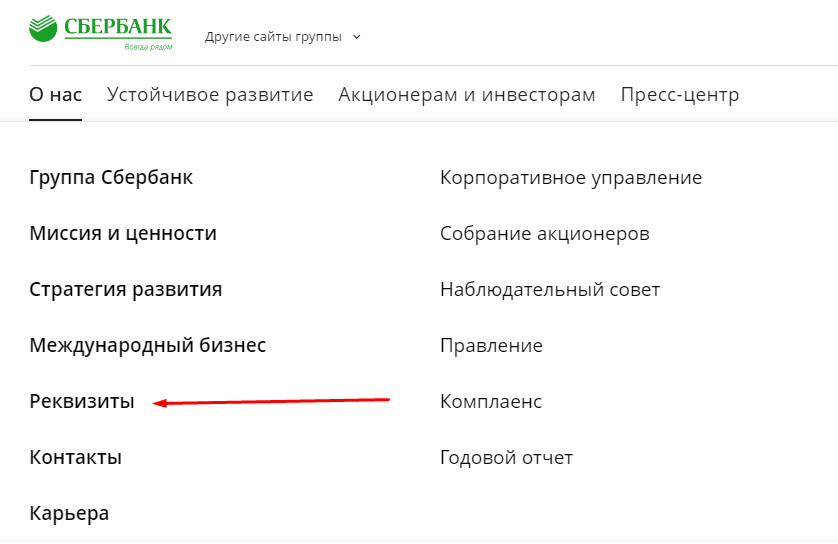

- В сети Интернет можно открыть официальный сайт кредитного учреждения. На главной странице или во вкладке «Реквизиты» или «Полезная информация» всегда содержатся сведения о регистрации (ИНН, БИК, расчетный счет и адрес).

- Использовать электронный справочник https://egrul.nalog.ru/index.html или сервис поиска банковских реквизитов http://rekvizity-banka.ru/.

- Позвонить по бесплатному номеру (справочной службы или конкретного банка) и уточнить информацию.

Это распространенные методы, как узнать платежные или банковские реквизиты.

Узнать ИНН банка по БИК

ИНН банка — это цифровой код, который используется для связи различных типов транзакций с банком или другим типом финансового учреждения, которое в конечном итоге будет нести ответственность за утверждение и завершение этих транзакций.

Хотя этот термин обычно применяется к цифровым кодам, связанным с банками, кредитными союзами или сберегательно-ссудными ассоциациями, такая же общая концепция используется с кредитными картами и банковскими дебетовыми картами. Точная конфигурация идентификационного номера банка будет незначительно отличаться в разных странах, хотя в большинстве случаев номер будет состоять из шести цифр.

Основная цель этого номера — определить банк или финансовое учреждение, которое в конечном итоге будет нести ответственность за завершение транзакции, инициированной клиентом этого учреждения. Например, идентификационный номер банка на кредитной карте позволяет процессору карточек продавца знать, какой банк выпустил кредитную карту, что упрощает соединение с этим банком и использование других данных на карте для получения разрешения на совершение платежа.

При использовании современных технологий этот процесс может происходить в считанные секунды, в результате чего оплата либо утверждается, либо отклоняется, в зависимости от состояния кредитного лимита на счете кредитной карты, использованном для транзакции.

Существует некоторая разница в действительной длине идентификационного номера банка. Все чаще стандартом для этого типа институциональной идентификации является шесть цифр. В мире существуют системы, в которых БИК состоит из четырех цифр. Поскольку финансовые учреждения, отличные от банков, чаще используют этот подход, наблюдается некоторое движение к использованию термина ИНН эмитента в качестве более точного описания того, как функционирует число для более широкого круга учреждений.

ИНН банка важен для различных финансовых операций. В дополнение к покупкам по кредитным или дебетовым картам, этот номер также используется для обработки различных типов денежных переводов между различными банковскими учреждениями.

Когда счета перемещаются из одного учреждения в другое, использование БИК, связанных как с банком-отправителем, так и с банком-получателем, также важно, поскольку этот процесс обеспечивает быстрое и точное перемещение средств.

В определенной степени этот номер обеспечивает некоторую защиту для потребителей, поскольку многие транзакции не могут осуществляться без указания номера БИК. Это означает, что кражей личных данных немного сложнее справиться, когда этот номер недоступен.

Узнать ИНН по БИК можно при личном посещении офиса банка или в сети Интернет. Существует множество электронных сервисов, которые после введения кода выдадут номер налогоплательщика. Также существует общероссийский справочник, где содержатся все ИНН банков https://htmlweb.ru/service/bank.php.

Банковские реквизиты обязательно нужно тщательно проверять. В противном случае все денежные переводы придется отменять, что не всегда возможно на практике. В спорной ситуации необходимо будет обращаться в суд.

Видео о том, как заполнить реквизиты банка:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Как узнать реквизиты банковской карты

Эти данные указаны на самом пластике, но имеются и такие, которые необходимо искать дополнительно, поскольку на пластике их не прописывают.

Что такое данные пластикового носителя

Прежде чем рассматривать пути поиска информации о пластиковом носителе, важно понимать, что такое платежные реквизиты счета, в чем их отличие от информации о самом носителе.

Платежные данные — это информация о счете, на который перечисляются или с которого списываются деньги. К нему привязана одна или несколько карт. Это пластиковый носитель, с помощью которого владелец имеет возможность проводить быстрые операции.

Для операции с картой, например для снятия наличных в банкомате или оплаты покупки в магазине, важно помнить только пин-код.

Чуть больше информации необходимо, если предстоит перевести деньги с одной карты на другую или оплатить покупку в интернете. В таких случаях потребуются более подробные данные. На вопрос, как узнать реквизиты своей карты для таких операций, ответ — посмотреть написанное на самом пластике.

Значительно больше информации требуется, если речь идет переводах от юридических лиц. Например, для получения оплаты оказанных компании услуг или получения заработной платы потребуются уже полные платежные данные, которых нет на пластике. В этих случаях вам требуется учитывать, какие реквизиты нужны для перевода денег на счет и как их узнать.

А если вы намереваетесь осуществлять какую-либо предпринимательскую деятельность, то все денежные расчеты и платежи будут производиться только в безналичной форме.

Эксперты КонсультантПлюс разобрали, чем отличаются разные карты и как их получить. Используйте эти инструкции бесплатно.

Какие бывают данные банковской карточки

Важно разобраться, что входит в реквизиты карты и какие есть способы получить эти данные.

Базовая информация, которая необходима для работы с картой, изложена на самом пластике:

- имя владельца;

- номер (не путать с номером счета!);

- срок действия;

- код безопасности;

- номер счета (на пластиковой карточке не указывается).

Эти данные вам понадобятся, например, для покупок в интернете или для перевода денег от частного лица.

Если предстоит получить деньги от юридического лица, понадобятся полные реквизиты карты, которые на пластике не указываются.

К ним относятся:

- наименование банка;

- ИНН банка;

- БИК;

- КПП;

- номер корреспондентского счета банка;

- номер отделения финансовой организации.

С помощью этих данных осуществляются любые финансовые операции. Как видно, в полную информацию о карте клиента входят и данные самого банка, выпустившего ее. Поэтому ответ на вопрос, что такое реквизиты банка, — это часть данных счета пользователя, относящая его к определенной кредитной организации.

При оформлении перевода их следует вносить аккуратно и внимательно, допущенная ошибка грозит отправкой денег другому лицу.

Как узнать полные данные своей карточки

Есть несколько способов, разные по своей сложности и доступности.

Первый способ — посетить отделение банка

Один из самых надежных и простых способов — это подойти в отделение финансовой организации, с которой вы сотрудничаете. В отделении сотрудник организации предоставит всю требуемую информацию, если она не относится к коммерческой или банковской тайне. В том числе название реквизитов банка, номер счета клиента и все необходимые данные. При себе необходимо иметь паспорт и сам пластик. Без документа, удостоверяющего личность, вам никакие данные не сообщат. Это требование безопасности. Сотрудник банка распечатает всю необходимую информацию и заверит ее печатью и своей личной подписью. Если требуется предоставить такой документ сразу в несколько мест, то вам выдадут нужное количество экземпляров. Например, в органах соцзащиты требуют предъявлять только оригиналы, распечатанные и подписанные в вашем отделении.

Например, реквизиты карты Сбербанка — это такие данные:

Реквизиты перевода на счет карты:

Visa Classic •••• 1234

Получатель: ИВАНОВ ИВАН ИВАНОВИЧ

Номер счета: 12345678901234567890

Банк получателя: СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК

Корреспондентский счет: 30101810500000000123

Юридический адрес банка: 117997, Москва, ул Вавилова, 19

Почтовый адрес банка: 191124, САНКТ-ПЕТЕРБУРГ, ул. Красного Текстильщика, 2

Почтовый адрес доп. офиса: г. Санкт-Петербург, пл. Александра Невского, д. 2, лит. Е, пом. 5Н, 17Н, 18Н, 19Н, 20Н, 28Н, 48Н, 49Н, 50Н, Л7, Л10, Л11 ,191317

Тинькофф банк сообщает о картах следующие данные:

Получатель АО «Тинькофф Банк»

Счёт получателя платежа 30232810100000000005

Назначение платежа Перевод средств по договору № 1234567890 Иванов Иван Иванович, НДС не облагается

Банк получатель АО «Тинькофф Банк»

Корр. счет 30101810145250000852

ИНН — указывается либо номер получателя, либо допускается оставить поле пустым, при строгой необходимости заполнять поле укажите 7710140679.

КПП — поле следует оставить пустым, при строгой необходимости указать 773401001.

Промсвязьбанк присваивает пластиковым носителям такие данные:

Банк получателя: ПАО «Промсвязьбанк» г. Москва

Получатель: Иванов Иван Иванович

Счет получателя: 40817810651009876543

Также банк дает примеры назначений платежа: «Оплата за __________(товары, услуги). НДС не облагается», «Материальная помощь. НДС не облагается», «Перевод собственных средств. НДС не облагается».

Другой пример — реквизиты карты «Мир», как известно, платежная система «Мир» широко распространена в России и используется для расчетов с сотрудниками всех государственных, муниципальных бюджетных организаций. При этом реквизиты такой карты общие для рассматриваемого банка — в данных нередко вообще не указывается платежная система выданного к нему пластика.

Второй способ — звонок в колл-центр банка

Обычно номер телефона горячей линии указан на обороте пластиковой карточки. Также он имеется на официальном сайте банка. При обращении понадобится назвать кодовое слово, указанное при заключении договора на обслуживание. Но некоторым банкам для авторизации достаточно назвать паспортные данные, дату рождения, номер карточки и привязанный к ней номер телефона.

Третий способ, как узнать реквизиты банковской карты, — договор банковского обслуживания

Когда вы оформляли счет, вам выдали договор на банковское обслуживание. Вся необходимая информация находится там. К сожалению, не у всех договор хранится в должном порядке, а данные порой требуются быстро.

Четвертый способ — электронная почта

Некоторые банки, в том числе Сбербанк, высылают необходимую информацию по пластиковой карточке по емейл. В письме указываются личные сведения по форме, которая имеется на сайте финансовой организации. Но такой способ не самый быстрый и надежный.

Пятый способ — интернет

На сайтах банков в прямом доступе такая информация не размещается. Для этой возможности следует подключиться к системе онлайн-банкинга или к мобильному банкингу. Авторизация осуществляется с помощью логина и пароля. В своем личном кабинете вы можете узнать всю необходимую информацию, совершать и контролировать транзакции.

Шестой способ — банкоматы

Есть еще один простой способ — банкомат или терминал самообслуживания, который имеет такую функцию. После того как вы вставили карточку в терминал и ввели пин-код, выберите в меню «Мои платежи» — «Реквизиты счета». На экране появится вся нужная информация, там же доступна функция печати требуемой информации на чеке.

Как посмотреть данные карты в Сбербанке

Инструкция, как получить данные карты Сбербанка, такая:

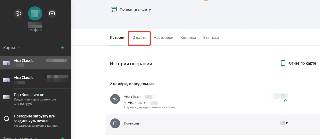

Шаг 1. Зайти в Сбербанк Онлайн.

Шаг 2. В левой части главной страницы сервиса выбрать пластиковый носитель, реквизиты которого необходимы.

Шаг 3. На открывшейся странице выбрать раздел «О карте».

Шаг 4. Уже на следующей открывшейся странице появятся все требуемые реквизиты. Там же доступна кнопка «Печать», при нажатии которой появляется возможность распечатать, сохранить или отправить реквизиты.

Рекомендации по заполнению банковских реквизитов в анкете

БИК– уникальный идентификатор банка, используемый в платежных документах (платёжное поручение) на территории России. БИК является базовым элементом справочника банков, действующих на территории России. Справочник классификаторов БИК ведет Центральный банк Российской Федерации. Состоит из 9-ти цифр.

Корреспондентский счет банка – обязательный реквизит банковского перевода. При этом последние три цифры корреспондентского счета банка должны быть такими же, как и последние три цифры БИК.

Наименование банка, город — Данные реквизиты напрямую связаны с БИК. В случае их неверного указания, автоматически производится их корректировка и в дальнейшем для осуществления платежа указываются данные, соответствующие классификатору БИК.

Счет получателя – счет, на который будут зачислены денежные средства после поступления в банк. Следует обратить внимание, что счет получателя всегда состоит из 20 цифр (без использования дополнительных символов и букв). Счет получателя платежа не должен дублировать корреспондентский счет банка.

*Если Вы являетесь клиентом ПАО «Сбербанк», то информацию о типе вклада, указываемую после номера счета, вносить не надо (например, счет № 00000000000000000000/11 нужно указать просто как № 00000000000000000000).

Для физических лиц банковские счета для зачисления денежных средств разделяются на два основных вида:

- Счета для прямых зачислений на действующий счет (счет начинается с цифр 408 или 423);

- Счета для зачислений средств через транзитный или расчетный счет банка с дальнейшим зачислением на пластиковую карту или счет физического лица (счет начинается с цифр 302, 303 или 474).

Внимание!

Рекомендуем перед заполнением анкеты узнать в банке, к какому виду относится Ваш счет и возможность зачисления денежных средств от третьих лиц.

Получатель платежа – в соответствии с видом банковского счета заполняется следующим образом:

- Получение денежных средств на Счета для прямых зачислений на действующий счет (счет начинается с цифр 408 или 423):

Если получателем платежа являетесь Вы, в поле «счет получателя» необходимо указать номер Вашего лицевого счета, поле «получатель платежа» оставить пустым.

Если получателем платежа является другое физическое лицо, в поле «счет получателя» необходимо указать номер лицевого счета этого физического лица, в поле «получатель платежа» указать полные фамилию, имя и отчество этого физического лица. При этом все банковские реквизиты должны соответствовать банковским реквизитам этого физического лица.

- Получение денежных средств на Счета для зачислений средств через транзитный или расчетный счет банка с дальнейшим зачислением на пластиковую карту или счет физического лица (счет начинается с цифр 302, 303 или 474):

Если получателем платежа является Банк или отделение Банка, В ОБЯЗАТЕЛЬНОМ ПОРЯДКЕ УКАЗЫВАТЬ ИНН БАНКА, в поле «получатель платежа» анкеты указать наименование этого отделения, а в поле «Счет получателя» указать транзитный/расчетный счет отделения. При этом информацию о своем лицевом счете или номере пластиковой карты (который, как правило, состоит из 16-ти цифр и указан на лицевой стороне карты) нужно указать в поле Анкеты «Дополнительная информация».

Внимание!

Перед заполнением анкеты обязательно уточните в банке, кто является получателем платежа.

- Акционерам, которые получают дивиденды на банковский счет, открытый в банке, находящемся за пределами РФ.

Внимание!

Дивиденды выплачиваются только в валюте Российской Федерации – в рублях.

Соответственно, перечисление денежных средств по системе SWIFT не осуществляется.

Если Вы получаете дивиденды на счет в банке, находящемся за пределами РФ, то при заполнении раздела «банковские реквизиты» необходимо учесть, что перевод будет осуществляться через корреспондентский счет банка-корреспондента, находящегося на территории РФ.

Поля Анкеты «БИК», «ИНН Банка», «Наименование банка», «Город банка», «Корр.счет» заполняется данными банка-корреспондента. В поле Анкеты «счет получателя» указывается корреспондентский счет банка-получателя. В поле «Получатель платежа» указывается наименование банка-получателя и его место нахождения. В поле «Дополнительная информация» указывается окончательный получатель и его банковские реквизиты, соответствующие международной платежной системе.

Внимание!

Перед заполнением анкеты обязательно обратитесь в банк для получения корректных реквизитов.

- Акционерам, которые получают дивиденды почтовым переводом.

В Анкете зарегистрированного лица в разделе «Адрес фактического места жительства» (для направления почтовой корреспонденции/ адрес для выплаты доходов по ЦБ путем направления почтового перевода) необходимо указать адрес полностью, индекс является обязательным полем для заполнения!

Если Вы проживаете за пределами России, то адрес необходимо писать так, как это принято в стране проживания (например, используя латинские буквы).

В настоящее время Почта России осуществляет обмен международными почтовыми переводами денежных средств со странами Ближнего и Дальнего зарубежья: Азербайджан, Армения, Беларусь, Грузия, Казахстан, Китай, Кыргызстан, Латвия, Литва, Молдова, Сербия, Таджикистан, Туркменистан, Узбекистан, Украина (кроме Донецкой и Луганской областей), Франция, Эстония, Южная Осетия.