ОСАГО без ограничений

Последние купленные полисы неограниченной страховки

Мнение эксперта

Отвечаю за развитие страхования в Сравни.ру с 2019. До этого 10 лет я развивал digital-процессы и сервисы в страховых компаниях АльфаСтрахование и Ингосстрах.

Если вы оформили ОСАГО “”без ограничений водителей”” на свою машину, для того, чтобы водители могли управлять автомобилем, вы должны написать доверенность на этого человека. Есть хорошая новость — обычная доверенность не требует печати нотариуса, ее можно просто написать на листе бумаги, поставить подпись и закинуть в бардачок.

Сама доверенность пишется как обычное заявление в свободной форме: в верхней части большими буквами по центру пишем «ДОВЕРЕННОСТЬ», чуть ниже по центру — дату и город, далее, от левого края: «Я, ФИО, такого—то года рождения, выдаю гражданину/гражданке ФИО, такого—то года рождения, право на управление и обслуживание автомобиля такой—то марки—модели такого—то года выпуска, паспорт транспортного средства — [номер паспорта], регистрационный номер — [регистрационный номер]. Доверенность действительна 3 года и может быть продлена.» Ниже — дата, инициалы и подпись обеих сторон.

Что важно знать об ОСАГО без ограничений

С помощью неограниченного полиса удается распространить действие страховки на всех водителей, которые периодически управляют конкретным транспортным средством. Идеальный вариант для фирм, предприятий и организаций с различной специализацией. Активно используется курьерскими компаниями и службами доставки. Служит настоящим спасением для многих компаний с высокой текучкой кадров.

Что такое ОСАГО без ограничений

Как заполнить полис на открытую страховку ОСАГО

Чтобы корректно заполнить графу «Страхователь» требуется иметь при себе паспорт гражданина РФ, паспорт автомобиля, техосмотр, водительские права лиц, которые значатся в полисе и свидетельство регистрации автомобиля. Затем требуется внести необходимые данные о собственнике транспортного средства. Следующий пункт предусматривает заполнение информации о машине. Сюда относят идентификационный номер, марку и государственный знак, а также данные о регистрационной документации. Далее вносятся номера и серии водительских прав лиц, которые допускаются к управлению автомобилем. В самом низу указываем размер рублевой премии, чуть выше размер страховой суммы. Если есть что вписать в графу «Особые отметки» – заполняем и ее. В конце проставляется дата, после чего обе стороны визируют бланк своими подписями.

Почему стоимость ОСАГО в страховых компаниях может отличаться?

Разница в стоимости ОСАГО обусловлена тем, что страховые компании вправе устанавливать базовые тарифы в пределах от 2 746 руб. до 4 924 рублей. Базовый тариф умножается на коэффициенты (персональные для каждого клиента и единые для всех страховых компаний) и получается стоимость полиса ОСАГО. Сервис позволяет увидеть эту разницу и выбрать самое выгодное на текущий момент предложение, сэкономив на покупке до 20 %. Коэффициенты и формула расчета стоимости ОСАГО:

ТБ — базовый тариф;

КТ — территориальный коэффициент;

КБМ — коэффициент бонус-малус;

КВС — коэффициент возраст-стаж;

КО — ограничивающий коэффициент;

КМ — коэффициент мощности двигателя;

КС — коэффициент сезонности;

КН — коэффициент нарушений;

КП — коэффициент срока страхования.

Все значения подставляются в формулу:

Стоимость ОСАГО = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП.

Нужна ли доверенность на ОСАГО без ограничений

В соответствии с п. 2.1.1 ПДД доверенность не входит в перечень документов, обязательных для предъявления сотруднику ГИБДД. Но полностью забыть о документе не получится. Отмена доверенности касается только управления транспортным средством. При необходимости приобрести полис обязательного страхования, перерегистрировать транспортное средство, получить дубликаты номерных знаков или забрать автомобиль со штрафстоянки без доверенности не получится.

Как проверить подлинность полиса ОСАГО?

Подлинность полиса ОСАГО можно проверить сразу же после оформления на сайте РСА. Вам потребуется указать серию и номер полиса ОСАГО.

Дополнительная защита от подделки полиса ОСАГО — это QR-код в правом верхнем углу. Считать этот код можно с помощью специального приложения для смартфона.

При покупке полиса через наш сервис вы можете быть уверены, что приобретаете стопроцентно подлинную страховку на машину.

Сколько стоит ОСАГО без ограничений

Неограниченная страховка на автомобиль (она же – открытая страховка) – это страховка, при которой абсолютно любой водитель может сесть за руль и поехать, страховка будет на него распространяться. Противоположность – ограниченная страховка, при которой в полис нужно заранее вписать список водителей, которые могут управлять транспортом. Если за руль садится «незарегистрированный» водитель, ОСАГО на него распространяться не будет.

Часто неограниченную страховку путают с бессрочной, но у открытой страховки тоже есть свой срок действия, обычно – год. Преимущество открытой страховки – можно посадить за руль кого угодно (если у него есть права), недостаток – нужно больше платить. Когда вы вписываете в ОСАГО конкретных водителей, КБМ равен наивысшему из КБМ всех водителей, когда вы оформляете открытую страховку – КБМ фиксирован и равен 1.8. Поэтому такой полис чаще всего оформляют юр. лица, для рабочего транспорта.

Коэффициент ОСАГО без ограничений

Базовые коэффициенты и тарифы утверждает правительство РФ в своих постановлениях. Поэтому итоговая сумма страховки зависит от региона, конкретной страховой компании и ряда других подобных условий. Для расчета неограниченной страховки используется коэффициент 1.8, который увеличивает стоимость полиса на 80%. Коэффициент, который устанавливается в зависимости от водительского стажа и возраста равняется единице, поэтому никак не влияет на итоговую сумму.

Полис ОСАГО без ограничений

У нас вы можете посчитать сколько стоит страховка без ограничений в режиме онлайн и купить ее за несколько минут.

Страхователь имеет право выбрать наиболее удобный для себя вариант и оформить полис:

- C неограниченным списком лиц.

- С определенным списком водителей, допущенных к управлению вашим автомобилем.

Вне зависимости от управления категорией ТС, ОСАГО обязательно к оформлению.

Неограниченная страховка ОСАГО

Если автовладелец решил пойти по первому пути и сделать страховку без ограничений в режиме онлайн, то для оформления понадобится личный паспорт, документы на машину, и сведения о прохождении техосмотра.

Такой вариант будет удобен для тех, кто еще не определился, кому сможет передать право на управление своим автомобилем. И если в течение страхового периода водительское удостоверение будет получено, то вновь обращаться к страховщику не придется. Однако за такой комфорт необходимо будет заплатить сумму с повышающим коэффициентом 1,87.

Чтобы узнать как рассчитывается стоимость страховки без ограничений, рассмотрим пример: у водителя легковой автомобиль мощностью 100 лошадиных сил и прописан в городе Новосибирске.

4 942 руб — максимальная стоимость базовой ставки с 1 января 2019 года;

1,7 — территориальный коэффициент;

1,87 — количество водителей не ограничено;

1,1 — коэффициент мощности ТС;

1 — сезонность, более 10 месяцев;

1 — срок страхования более 10 месяцев

Расчет: 4 942*1,7*1,87*1*1 = 15 710,60 руб.

В итоге за неограниченную страховку, которой будет пользоваться любой водитель, страхователь заплатит 15 710,60 руб. Можно ли сделать так, чтобы сумма была меньше, ответ будет однозначный — нельзя, так как нет возможности повлиять на снижение коэффициентов.

Страховка с ограниченным списком лиц

При выборе такого вида страховки, кроме документов на автомобиль, понадобятся копии водительских удостоверений лиц (до 5 человек), имена которых будут вписаны в полис ОСАГО.

Если нет прав, то когда хозяин машины получит их, он должен будет подать новые данные в страховую компанию, если планирует садиться за руль.

Стоит обратить внимание, что страховщики оценивают свои риски и при расчете берутся данные самого неопытного водителя. Так, если вписать лицо в возрасте до 21 года и со стажем менее 3-х лет, то большой экономии ждать не придется. Будет применен повышающий коэффициент 1,87.

Как формируется стоимость ОСАГО без ограничений: разбор примера

Исходные данные по автомобилю те же, что и в первом варианте, но в данном случае документ оформляется на владельца ТС. Предположим, что водителю 45 лет, стаж вождения — 10 лет. Это является важным моментом и влияет на итоговую цену.

4 942 руб — максимальная базовая ставка;

0,95 — коэффициент безаварийной езды (для каждого водителя индивидуально);

0,96 — коэффициент возраст — стаж;

1,7 — территориальный коэффициент;

1 — количество водителей;

1,1 — коэффициент мощности ТС;

1 — сезонность, более 10 месяцев;

1 — срок страхования свыше 10 месяцев

Итого: 4 942*0,95*0,96*1,7*1*1,1*1*1 = 8 428,30 руб.

На вопрос, можно ли оформить открытую страховку в режиме онлайн, есть однозначный ответ — да, конечно. Но прежде чем покупать полис, подумайте, кому вы можете доверить свой автомобиль и посчитайте цену, чтобы узнать, как застраховать машину будет наиболее экономично.

Нужна ли доверенность

Сейчас доверенности уже давно отменены. Здесь имеется ввиду, что доверенность не нужно предъявлять сотруднику ГИБДД при проверке. Это подтверждается п. 2.1.1 ПДД, в котором регламентируется список документов, которые обязан при себе иметь водитель.

Что же касается оформления, доверенность нужна только в случае оформления полиса в офисе страховой компании. То есть, если вам нужно застраховать машину, собственником которой вы не являетесь, у вас должен быть этот документ. Ее составляет владелец машины и заверяет нотариус. Также, доверенность можно заказать и у юриста, но заверение от нотариуса все равно придется сделать. Совсем другое дело при онлайн оформлении. В этом случае достаточно только знать паспортные данные владельца транспортного средства и характеристики автомобиля. Если собственник ТС доверит вам эти данные для страхования, можете заполнять форму выше и страховка в обычном режиме через 3-5 минут после оплаты придет вам на почту.

Всё об ОСАГО без ограничений: что это такое, каковы плюсы и минусы и как рассчитать стоимость страховки?

Автогражданка без ограничений по числу водителей или как ее еще называют открытая, на территории нашей страны менее популярна нежели ОСАГО с ограниченным числом водителей. На самом деле такое страхование имеет ряд преимуществ, но не пользуется популярностью лишь из-за недостаточной осведомленности страхователей.

Конечно чаще всего такой вид страхования отпугивает своей ценой, но давайте все же разберемся более подробно как в его недостатках так и в преимуществах. Для того чтобы понять подходит ли вам такой вид ОСАГО или нет нужно более подробно изучить условия такого страхования.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Что такое ОСАГО без ограничения числа водителей?

Что же такое ОСАГО без ограничений? В тех случаях, когда ТС используется не одним, а несколькими водителями, вы можете застраховать свою автогражданскую ответственность двумя способами:

- Вы имеет право вписать в заключаемый с СК договор тех лиц, которым доверяете управление вашим ТС.

- Также вы можете приобрести неограниченную версию данного страхового продукта, по которому ваше ТС может использовать неограниченное число лиц.

В том случае если вы оформляете открытую страховку автогражданки то в 3 пункте вашего полиса будет стоять галочка, а в графах где фиксируются данные граждан допущенных к управлению и вписываются номера их водительских прав будет стоять прочерк. При оформлении такой автогражданки в полис не вписывается ни один водитель даже тот, который является собственником ТС.

Плюсы и минусы открытой страховки

Одним из минусов данного страхового продукта является, как бы это странно ни звучало, услуга использования скидки за езду без аварий в течении предшествующего периода действия договора. Страхователь, который делает продление полиса автогражданской ответственности в другой СК, свою скидку в виде «бонус-малуса» может не получить.

А для тех страхователей, которые пользуются услугами одной и той же СК в течении некоторого периода и при этом не являются аварийщиками, такой бонус несомненно пригодится. Воспользоваться бонусом в данном случае можно лишь собственнику авто, но не водителям имеющим разрешение управлять данным ТС.

Приобретение неограниченного полиса автогражданки имеет ряд дополнительных плюсов, например в таких случаях:

- Если на вечеринке вы попробовали спиртное, то можете смело посадить за руль своего трезвого друга и не боятся штрафных санкций от сотрудников ГИБДД.

- Вам не надо будет периодически наведываться в СК для того, чтобы вписать в полис автогражданки очередного водителя.

- Такая форма страхования будет выгодна и для большой семьи, в которой машиной пользуются попеременно все родственники. Такой страховой продукт родственники могут приобрести даже в складчину тем самым каждый из них сэкономит.

- Если водители вашего авто очень часто меняются, то такая неограниченная в числе лиц допущенных к управлению страховка может стать отличной дополнительной подстраховкой.

Еще одним весомым недостатком данного страхового продукта с неограниченным числом лиц допущенных к управлению является его дороговизна. Данный тип страхового продукта чаще всего выбирают юр.лица, во владении которых находится автотранспорт на балансе организации.

Не помешает поторопиться с переходом на открытую страховку ради стольких преимуществ!

На сколько дороже обычного полиса?

Если сравнивать автогражданку с неограниченным числом граждан допущенных к управлению и ОСАГО с ограниченным числом водителей, то несомненно первый вариант оказывается значительно дороже. Открытый полис автогражданской ответственности выйдет на 80% дороже того же полиса, но с ограниченным количеством лиц допущенных к управлению ТС.

Но если провести сравнение с обычным полисом автогражданской ответственности, в котором вписан водитель с небольшим стажем вождения, т.е. менее 3-х лет, и возрастом до 22 лет, то тогда сумма страхового взноса в этих двух вариантах будет почти незаметной.

Сумма страхового взноса зависит не только от базового тарифа, но и от понижающих и повышающих коэффициентов, а в случае рассмотренном нами выше как раз будут применяться повышающие коэффициент за небольшой стаж и возраст водителя. Средние расценки на полисы с неограниченным числом водителей варьируется в пределах от 13591 до 43239 рублей. Но следует учитывать что конечная сумма страхового взноса во многом зависит от параметров ТС, водителей и иных условий.

При расчете итоговой суммы страхового взноса при неограниченной страховке применяется максимальный коэффициент 1.8.

Однако для водителей до 22 лет и стажем менее трех лет применяется аналогичный коэффициент. Именно поэтому открытая страховка не всегда выходит в конечном итоге дороже. Если у вас есть скидки, то конечно сумма страхового взноса по неограниченной ОСАГО будет для вас еще ниже.

Как рассчитать стоимость?

К-тр Х К-вз Х К-сс Х К-мщ Х К-ткс Х К-ср Х К-бн Х базовый тариф = Сумма страхового взноса.

Расшифровка формулы

Итак, сколько же это стоит:

- Для физ.лиц 1980 руб.

- Для юр.лиц 2375 руб.

- Для такси 2965 руб.

Как повлиять на цену?

Не на все коэффициенты цен можно повлиять при расчете суммы страхового взноса, но на некоторые из них повлиять все же возможно. Например, если вы проживаете в мегаполисе, то по возможности вы можете оформить вашу машину на друга или родственника, который проживает в селе или маленьком городе (о том, как оформить ОСАГО в другом регионе, читайте здесь). Так вы можете снизить коэффициент территориальности почти в два раза.

А дело все в том, что коэффициент территориальности в больших городах выше, чем в маленьких. Это обоснованно с точки зрения рисков СК, так как в больших городах движение на дорогах более интенсивное, а следовательно и риск попасть в ДТП выше.

Так например, в Москве коэффициент территориальности равен 2, в Питере, Краснодаре, Ростове-на-Дону равен 1.8, а вот в сельской местности коэффициент территориальности чаще всего менее 1. Именно поэтому намного выгодней осуществлять привязку своего ТС к небольшим населенным пунктам, оформив его на человека, проживающего там (об оформлении полиса на третье лицо читайте в этой статье).

Где делать дешевле?

Выбирая страховую компанию, следует промониторить все СК действующие в вашем городе на предмет действующих у них тарифов, выбрав самый минимальный базовый тариф вы существенно сэкономите на данном страховом продукте (о факторах, влияющих на стоимость ОСАГО и об отличиях цен в разных компаниях можно узнать тут).

ВАЖНО! Однако при мониторинге различных СК не стоит игнорировать отзывы о выплатах в данных компаниях.

Следует выбирать прежде всего надежного страховщика. Коридор базовых ставок определяется ЦБ РФ и ниже этого порога базовые ставки быть не могут, поэтому если вам предлагают полис автогражданки по очень низкой цене, то следует отнестись к этому настороженно так как вы рискуете нарваться на мошенников. Помните что приобретая поддельный полис вы заранее обрекаете себя на то, что выплаты компенсации пострадавшему в ДТП будете делать из своего кармана.

Ранее базовый тариф по ОСАГО, от которого и отталкиваются при расчете суммы страхового взноса был фиксированным, но с апреля 2015 Правительство внесло поправки в закон и установило тарифный коридор, т.е. суммы минимальной и максимальной базовой ставки. В пределах данных сумм СК имеют право устанавливать свою базовую ставку, тем самым конкурируя между собой в борьбе за клиента.

О том, как узнать стоимость ОСАГО онлайн, по общей базе РСА и в офисе компании, читайте в этом материале).

Существуют разные сроки действия полиса ОСАГО. Предлагаем узнать все особенности и нюансы страхования на такие сроки:

Стоимость открытого полис достаточно высока, но при некоторых обстоятельствах вполне оправдана и окупается в процессе использования. Приобретать такой страховой продукт или нет вы решаете самостоятельно исходя из ваших потребностей и пожеланий.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Как рассчитать полис ОСАГО самостоятельно в 2022 году? Проверяем страховщиков перед покупкой

Перед тем, как нанести визит в офис страховой компании для оформления полиса ОСАГО, автолюбителям будет нелишним прикинуть, в какую сумму обойдется страховка. Портал ГАРАНТ.РУ разобрался в правилах расчета страховой премии по ОСАГО с учетом всех поправок 2022 года.

Помимо базового страхового тарифа на цену страховки влияют множество других переменных – возраст водителя и его водительский стаж, наличие или отсутствие в прошлом ДТП по вине водителя, количество лиц, допущенных к управлению машиной, и т. п. Важно, что с 5 сентября 2022 года размер страховой премии определяется по новым правилам (Указание Банка России от 28 июля 2022 г. № 5515-У “О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств”; далее – Указание).

Рассчитаем стоимость страхового полиса ОСАГО для водителя 40 лет, зарегистрированного в Москве и имеющего водительский стаж с 2000 года. Страховать он будет легковой автомобиль категории В с мощностью двигателя 148 л.с., ездить на нем собирается один. В качестве такси автомобиль использоваться не будет. Ни одной аварии по своей вине раньше водитель не допускал.

Расчет страховой премии производится по формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где:

ТБ – базовый тариф. Указание закрепляет “вилку” базовых тарифов для каждой категории транспортных средств – от мопедов до тракторов (Приложение 1 к Указанию). Законодатель дал страховым компаниям возможность индивидуализировать базовые ставки тарифов для конкретного водителя в пределах установленного коридора (п. 2 ст. 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”; далее — Закон об ОСАГО). Так, за полис придется заплатить дороже, если водителя неоднократно в течение года до заключения договора ОСАГО штрафовали за проезд на красный свет, превышение допустимой скорости более чем на 60 км/ч или выезд на встречную полосу — за исключением случаев, когда эти нарушения повлекли ДТП (в такой ситуации изменится коэффициент КБМ, подробно о котором ниже) или были зафиксированы камерами.

К сожалению, закон не расшифровывает понятие неоднократности нарушений, поэтому страховые компании смогут решать данный вопрос по своему усмотрению.

Страховые компании могут по своему усмотрению учитывать при определении базовой ставки и иные факторы, перечень которых открыт. Банк России приводит в качестве примеров такие из них, как возраст транспортного средства, его пробег, семейное положение и наличие детей у водителя, установка на автомобиле телематических устройств и т. д. (Информация Банка России от 25 августа 2022 г. “Индивидуальный тариф ОСАГО: зарегистрировано указание Банка России”) Утвержден также перечень обстоятельств, которые не могут выступать в качестве таких факультативных факторов: национальная, языковая и расовая принадлежность, принадлежность к политическим партиям и общественным объединениям, должностное положение, вероисповедание и отношение к религии (Приложение 5 к Указанию).

Все учитываемые факторы страховая компания должна отразить в своей методике расчета премии и указать на официальном сайте. Добавим, что если страховщик решит изменить базовый страховой тариф, это никак не отразится на водителях, уже заключивших с ним договоры автострахования, то есть доплачивать они ничего не будут (п. 3 ст. 8 Закона об ОСАГО).

Для транспортных средств категорий “В” и “ВЕ”, принадлежащих гражданам либо ИП и не используемых в качестве такси, минимальный базовый тариф равен 2471 руб., максимальный – 5436 руб.(Приложение 1 к Указанию). Для расчета будем применять максимальный размер тарифа (5436 руб.).

КТ – коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Он определяется по месту жительства собственника автомобиля, указанному в паспорте транспортного средства или свидетельстве о регистрации транспортного средства, либо в паспорте гражданина. Для Москвы этот коэффициент составляет 1,9, для Санкт-Петербурга – 1,72. Максимальный коэффициент (1,99) установлен для Мурманска и Челябинска, минимальный (0,64) – для Еврейской автономной области, Республики Тыва, Чукотского автономного округа, Республики Крым, Севастополя, Байконура и т. д. (с полным перечнем коэффициентов этого вида можно ознакомиться в п. 1 Приложения 2 к Указанию).

КБМ – так называемый коэффициент “бонус-малус”. Он отражает, были ли в период действия прошлых договоров ОСАГО страховые случаи по вине водителя. В зависимости от этого по итогам каждого года КБМ может увеличиваться или снижаться. Водителя из нашего примера отличает безаварийная езда на протяжении всего водительского стажа – поэтому коэффициент “бонус-малус” у него будет максимальным (0,5), что соответствует 15-му классу. Проще говоря, полис ОСАГО он сможет купить со “скидкой” в 50% по сравнению с водителем, который только сел за руль.

Данные о наличии или отсутствии ДТП по вине водителя содержатся в автоматизированной системе, за ведение которой отвечает Российский Союз Автостраховщиков (РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года. На своем сайте РСА подчеркивает, что не уполномочен вносить какие-либо изменения в систему – все данные заносятся в нее страховыми компаниями, что является их обязанностью. Если информация о КБМ конкретного водителя в базе отсутствует, следует обратиться с претензией к страховщикам, с которыми этот водитель ранее заключал договоры ОСАГО. В случае, если это не даст желаемого результата, действия страховой компании могут быть обжалованы в Службу Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров. Обращение может быть направлено в электронном виде через интернет-приемную Банка России по адресу www.cbr.ru.

КВС – коэффициент страховых тарифов в зависимости от возраста и стажа водителя. Стаж водителя начинает исчисляться с момента выдачи водительского удостоверения (а если были замены водительского – с момента выдачи первого удостоверения). Дороже всех полис ОСАГО обойдется молодому водителю в возрасте до 21 года включительно со стажем вождения менее года – КВС составит в этом случае 1,93.

ВАЖНО ЗНАТЬ

Если страховой полис дает право управления автомобилем нескольким водителям (но их число при этом ограничено и фамилия каждого прописана в страховке), то будет использоваться КВС, который окажется максимальным среди всех водителей. Иными словами, при расчете стоимости полиса страховые компании будут ориентироваться на самого неопытного из всех указанных в страховке водителя.

Если же выдается полис без ограничения количества водителей, допущенных к управлению, КВС будет равен 1,94 для физических лиц и 1,97 — для юридических.

В нашем примере этот коэффициент будет равен 0,94 (п. 5 Приложения 2 к Указанию).

КО – коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством. Если страховка предусматривает ограничение по количеству водителей, которые допущены к управлению автомобилем (вне зависимости от фактического их количества), коэффициент составит 1. В случае, если оформляется полис ОСАГО “без ограничений”, то есть с допуском к управлению неограниченного круга водителей, этот коэффициент будет равен 1,94 для физических лиц и 1,97 — для юридических (п. 4 Приложения № 2 к Указанию).

КМ – коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя. Мощность автомобиля определяется по паспорту транспортного средства или свидетельству о его регистрации. Если в этих документах нужные сведения отсутствуют, страховая компания будет вынуждена ориентироваться на данные из каталогов заводов-изготовителей и других официальных источников.

Мощность автомобиля в нашем примере равна 148 л.с., поэтому будет использоваться КМ, равный 1,4 (табл. 2).

Таблица 1. Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории “В”, “BE”) (п.3 Приложения № 2 к Указанию)

ОСАГО без ограничений – цена и

условия оформления открытой страховки.

Оформляя полис ОСАГО, вы можете выбрать ограниченное количество водителей или полис без ограничений, также известный, как открытая страховка или мультидрайв. Для многих семей и юридических лиц разумнее выбрать ОСАГО без ограничений, так как это будет удобнее и практичнее. Ниже мы рассмотрим стоимость такого полиса и расскажем, как выгодно и безопасно его оформить. Вы всегда можете оформить ОСАГО без ограничений в нашем страховом брокере.

Что такое ОСАГО без ограничений и принцип использования?

Полиса ОСАГО без ограничений – это страховой полис, согласно которому управлять транспортным средством может любое лицо с наличием действующего водительского удостоверения. Таким образом, страхование ответственности распространяется на любых водителей, которые будут за рулем, в отличие от ограниченного полиса, где к управлению допускаются только вписанные в полис лица. В случае ДТП не по вашей вине, страховые средства гарантировано будут выплачены, независимо от того, кто управлял транспортным средством.

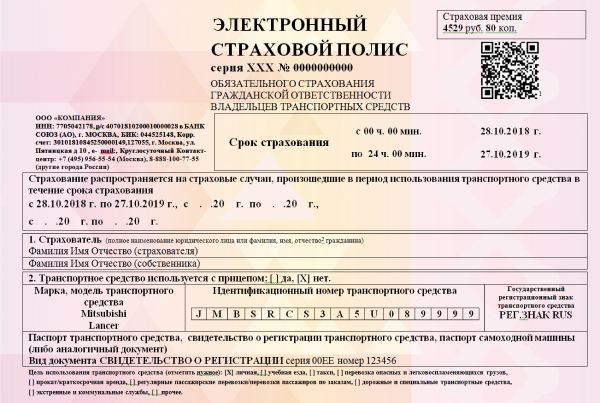

При оформлении открытой страховки на вашем бланке в пункте 3 будет стоять пометка, о том, что к управлению допущено неограниченное количество лиц. Соответственно, в таблице «Лица, допущенные к управлению транспортным средством» будут стоять прочерки или таблица не будет заполнена вовсе. Пример ниже:

Наши клиенты чаще всего оформляют открытую страховку на автомобили, которыми пользуется большой круг людей с разным стажем и возрастом, а также на юридические автомобили. Особенно актуальна открытая страховка, если вы хотите, чтобы любой водитель всегда мог сесть за руль вашего транспортным средством и не зависеть от списка допущенных к управлению. Стоимость открытой страховки оказывается несколько дороже, чем ограниченная, однако есть ряд плюсов, которые покрывают повышенную стоимость ОСАГО.

О них мы расскажем ниже.

Особенности открытой страховки: плюсы и минусы

Страховка без ограничений может быть открыта на транспортное средство физического и юридического лица. Такой вид полиса имеет как свои плюсы, так и минусы. Ниже мы расскажем о каждом из них.

Плюсы

ОСАГО без ограничений

- Управлять ТС может любой водитель

- Не нужно вписывать новых водителей

- Меньше документов для оформления

- Выгодно при небольшом стаже и возрасте

Минусы

ОСАГО без ограничений

- Стоимость полиса без ограничений выше

- Не учитывается личная скидка (КБМ)

- Не учитывается стаж и возраст

1. Управлять ТС может любой водитель / 2. Не нужно вписывать новых водителей

Главный плюс ОСАГО без ограничения, это конечно отсутствие необходимости вписывать новых водителей и доступ в любое время любого водителя, независимо от стажа или возраста. Данное преимущество особенно выгодно юридическим лицам и автомобилистам чьи транспортные средства активно используются всеми членами семьи или друзьями. Возьмем для примера небольшую семью, где все трое членов имеют водительское удостоверение и время от времени разъезжают по городу. Каждому из них выгоден такой вариант страхового полиса. Юридических лиц такой тип полиса избавляет от необходимости вписывать в страховку новых сотрудников.

3. Меньше документов для оформления

Для оформления страховки без ограничений вам понадобится только паспорт собственника и документ на автомобиль – паспорт или свидетельство о регистрации авто.

4. Выгодно при небольшом стаже и возрасте

Также немаловажный плюс, о котором многие не знают, заключается в том, что рациональнее оформить ОСАГО без ограничений, когда у одного из водителей стаж меньше 3 лет, а возраст меньше 23 лет, так как стоимость будет одинаковая, что ограниченного полиса, что без ограничений.

1. Стоимость полиса без ограничений выше

За возможность свободного управления транспортным средством любыми водителями придется заплатить несколько больше, чем за ограниченный полис. Цена полиса будет примерно на 80% дороже. Конечно, если у вас есть скидки, разница будет ниже.

2. Не учитывается личная скидка (КБМ)

При расчете полиса ОСАГО учитывается КБМ по собственнику и транспортному средству. Это означает, что личная скидка водителя за без аварийности не применяется.

Какая стоимость ОСАГО без ограничений?

Для того, чтобы узнать сколько стоит ОСАГО без ограничений, воспользуйтесь онлайн калькулятором. В списке водителей поставьте галочку – Неограниченное число водителей (мультидрайв).

Цена на ОСАГО без ограничения рассчитывается также как ограниченный полис за исключением двух коэффициентов: КО (количество допущенных к управлению) и КБМ (Коэффициент Бонус Малус), который учитывается по собственнику, а не по водителю.

Скидка КБМ при оформлении ОСАГО без ограничений.

Как учитывается?

При оформлении неограниченной страховки вы также можете рассчитывать на учет вашей скидки за безаварийную езду. При оформлении полиса, мы всегда учитываем вашу скидку. В это случае она рассчитывается по собственнику автомобиля. За каждый безаварийный год вождения начисляется скидка в размере 5% или 0,05 кбм. При каждом страховом случаем кбм ухудшается на 0,15 или на 15%, т.е. на 15% дороже станет ваш полис, если у вас будет страховой случай по вашей вине. Когда полис ОСАГО оформляется в первый раз у вас базовый 3 класс страхования и от него вы двигаетесь или вниз к удешевлению полиса или вверх к его удорожанию.

КБМ для полиса без ограничений проверяется по следующим данным:

- ФИО собственника

- Серия и номер паспорта

- Vin номер автомобиля

Компания «Авто-услуга» предлагает вам приобрести открытый полис ОСАГО без переплат. Вы можете оформить полис любого типа и получить его с доставкой. На сайте вы найдете калькулятор ОСАГО для определения точной цены ОСАГО без ограничений. Мы сотрудничаем с ведущими страховыми компаниями. Заполните онлайн заявку на ОСАГО и после согласования вы сможете забрать полис в офисе или курьер бесплатно привезет весь пакет документов на подписание домой или на работу.

Страховка ОСАГО без ограничений в 2022 году: условия и особенности

В бланке страхового полиса есть 5 пустых строк для того, чтобы страхователь мог внести туда лиц, допущенных к вождению транспортного средства (ТС). Однако их количество не установлено на законодательном уровне. Следовательно, владелец авто может допустить к управлению неограниченное количество водителей. На этот случай ему пригодится полис ОСАГО без ограничений.

Что это такое

ОСАГО без ограничений – это страховой полис, условия которого позволяют водителю передавать управление автомобилем неограниченному количеству лиц.

В обычный договор вносятся владелец и максимум 5 человек, которые также допускаются к вождению. Как правило, это узкий круг людей: родственники, личный водитель, некоторые сотрудники. Если собственник желает расширить этот список, то это можно сделать за дополнительную плату.

Однако есть и такие случаи, когда есть необходимость в оформлении ОСАГО без ограничений. Это значит, что любой человек, имеющий водительское удостоверение, может сесть за руль автомобиля. Такие условия очень удобны для крупных автомобильных предприятий и для компаний, оказывающих услуги такси. Для юр. лиц цена на страховку без ограничений, которая также называется «мультидрайв», зачастую оправдана и доступна.

Такой вид страхования доступен, как юридическому, так и физическому лицу. Документ заполняется по аналогии с обычным ОСАГО, но в таблице, где перечисляются лица, в отношении которых заключён договор, ставятся прочерки. В бланке электронного полиса ОСАГО эти графы остаются пустыми. Вверху над таблицей галочка ставится напротив неограниченного количества лиц, допущенных к управлению ТС.

Плюсы и минусы открытой автогражданки

Открытая автогражданка имеет свои недостатки. Несмотря на то, что такой документ в некотором смысле даёт свободу действий, не все его условия можно считать выгодными. Преимущества:

- Нет необходимости дополнять страховой договор заранее, добавляя в него очередного водителя;

- Есть возможность посадить за руль любое лицо, имеющее водительское удостоверение соответствующей категории;

- При оформлении не нужно предоставлять страховщику права всех допущенных к управлению лиц;

- Если одним ТС пользуется широкий круг людей, будь то родственники или сотрудники предприятия, есть возможность оформить мультидрайв в кратчайшие сроки;

- Открытую страховку выгодно оформлять в молодом возрасте и при небольшом стаже.

Смоделируем ситуацию: страхователь посещает мероприятие на другом конце города и употребляет спиртные напитки. Оставлять авто так далеко от дома ему по каким-либо соображениям неудобно. Если у автомобилиста имеется ОСАГО без ограничения числа водителей, он может позвонить любому родственнику, товарищу, знакомому, сотруднику и т.д. и попросить его сесть за руль. Пользуясь обычным полисом, собственнику придётся заблаговременно посетить страховую и вписать в документ ещё одного водителя, который может управлять его автомобилем, что сложно предусмотреть в сложившейся ситуации.

Теперь поговорим о недостатках открытой автогражданки. Возможно, кто-то сочтёт их несущественными на фоне перечисленных преимуществ. Итак, минусы страховки ОСАГО без ограничений:

- Не учитывается коэффициент бонус-малус (КБМ) водителя. В расчёт берётся только показатель безаварийности страхователя и автомобиля, а не всех допущенных к управлению лиц.

- При расчёте стоимости открытой страховки учитывается повышенный коэффициент КО. При условии оформления обычного полиса КО=1. Когда речь идёт о страховании без ограничений, данный показатель увеличивается до 1,8. Таким образом его стоимость возрастает на целых 80%.

Применение коэффициента КО регламентировано Указанием ЦБ РФ № 3384-У. В этом документе указаны значения данного показателя для обычного полиса и для открытой автогражданки. В последнем случае базовая стоимость страховки умножается на повышающий коэффициент 1,8.

Что касается КБМ, то он может повлиять на стоимость открытой автогражданки, только в случае продления автогражданки у того же страховщика. Иначе он приравнивается к 1. Сумма по страховому договору также может снизиться за счёт водительского стажа и возраста владельца.

Сколько стоит ОСАГО без ограничений

Как уже было сказано ранее, открытый полис стоит на порядок дороже, чем стандартный страховой договор с заранее оговоренным списком лиц, допущенных к управлению ТС. Что учитывается при расчёте стоимости автогражданки:

- базовая стоимость страховки (для каждой категории ТС существует свой тариф, установленный законом);

- мощностные характеристики автомобиля;

- коэффициент территории (разный для каждого региона);

- коэффициент бонус-малус собственника авто и всех вписанных лиц;

- количество лиц, допущенных к управлению ТС;

- возраст и водительский стаж страхователя;

- сезонность эксплуатации автомобиля;

- срок страхования;

- имели ли место нарушения ПДД и правил обязательного страхования, которые регламентируются законом.

Например, стоимость страховки с ограниченным кругом допущенных водителей возрастом более 22 лет и со стажем свыше 3-х лет, для легкового автомобиля составляет примерно 8500 руб. Тогда при прочих равных условиях открытая автогражданка, в которой не приводится список лиц, имеющих доступ к управлению ТС, будет стоить 15,300 руб., что на 80% выше.

Изменения при учете КБМ

Как было сказано ранее, при оформлении страхового полиса учитывается КБМ. Этот коэффициент меняется ежегодно и может, как уменьшить, так и повысить стоимость договора. Всё зависит от количества аварийных ситуаций, в которые попадал водитель по своей вине. Если в течение года их не было, цена на страховку снизится. Если же страхователь стал виновником не одного ДТП, то стоимость автогражданки может возрасти.

В ситуации со стандартным договором, при расчёте его стоимости учитывается бонус-малус всех лиц, вписанных в полис с ограничением. Что касается открытой страховки – здесь в договор вписан только собственник, поэтому при продлении срока страховки учитывается только его КБМ. Если новый документ заключается у другого страховщика, то данный коэффициент равен 1.

Особенности расчета КО

Коэффициент КО зависит от типа страхового договора. При условии внесения в автогражданку определённого круга лиц, допущенных к управлению авто, он не влияет на стоимость страховки. Если говорить о мультидрайве, то в этом случае КО существенно влияет на то, насколько дороже он обойдётся. Его значения приведены в таблице.

| Вид страхового полиса | Коэффициент КО |

| Стандартный | 1 |

| Открытый | 1,8 |

Таким образом, данный показатель увеличивает стоимость открытой страховки на 80%.

Как рассчитать стоимость полиса без ограничений

Определить сумму, которую придётся внести за ОСАГО без ограничений, можно следующими способами:

- просчитать вручную, используя формулу;

- применить онлайн-калькулятор, который можно найти на нашем сайте выше.

Формула для расчёта открытой автогражданки выглядит так:

Ст = Бт*Кт*Кбм*Квс*Кпр*Км*Кпи*Ксс*Ко*Кн,

Ст – это вычисляемая стоимость страховки;

Бт – базовый тариф по ОСАГО согласно законодательству;

Все необходимые показатели для расчёта, а именно значения базовой ставки и коэффициентов, приведены в Указании ЦБ № 3384-У.

Для того чтобы рассчитать сумму автогражданской страховки с помощью онлайн-калькулятора, не нужно знать коэффициенты. Достаточно ввести в соответствующие поля сведения о владельце и характеристики автомобиля.

Порядок заключения открытого ОСАГО

Процедура оформления открытой автогражданки проходит согласно стандартному порядку, который регламентируется ФЗ №40 от 25.04.2002 «Об ОСАГО». Заполняется документ по аналогии с обычным ОСАГО, с некоторыми отличиями. Основные нюансы составления страхового договора без ограничений таковы:

- в пункте 3 необходимо поставить галочку в верхней ячейке, чтобы она стояла напротив неограниченного количества лиц, допущенных к управлению ТС;

- ниже, в этом же пункте идёт таблица, в которую обычно заносятся данные водителей, которым разрешено садится за руль, а именно: ФИО и номер водительского удостоверения. В открытой автогражданке все эти графы перечёркиваются линиями или зигзагами, заполняются крестиками и т.д. Смысл в том, чтобы нельзя было вписать кого-нибудь в пустые строки;

- количество водителей, которые могут управлять автомобилем, не ограничено. Поэтому для заключения такого вида ОСАГО не требуется предъявлять водительские права всех, кто будет садиться за руль.

Бывают случаи, когда собственник автомобиля сам не имеет водительского удостоверения и не собирается управлять принадлежащим ему ТС. Примечательно и то, что при оформлении страхового договора не нужны права – только документы на машину и паспорт. Таким образом, страхование без ограничений освобождает владельца от предъявления своего удостоверения и водительских прав всех допущенных к вождению лиц.

Как заменить ограниченную страховку на неограниченную?

Как правило, владелец автомобиля выбирает определённый вид страхования в силу имеющихся весомых обстоятельств. Если ситуация принимает другой оборот, и возникает необходимость в замене стандартного полиса на неограниченный, это можно сделать в любой момент текущего периода страхования. В таких случаях закон остаётся на стороне владельца ОСАГО – он может воспользоваться другой программой страхования, не дожидаясь окончания действия своего договора.

Для начала необходимо посетить страховую компанию и написать такм заявление. В нём нужно указать, какие изменения должны быть внесены в страховой договор. После этого работник сверяет данные и просчитывает сумму, которую необходимо доплатить при замене полиса. Старый договор при этом изымается, а взамен вручается новый – неограниченный. Если страховщик не заменил договор, а просто внёс правки в существующий документ – это серьёзное нарушение, которое говорит о его некомпетентности.

Стоит отметить, что владельцу придётся внести немаленькую доплату за открытую автогражданку. Если же открытая автогражданка оформляется в другой компании, страхователь оплачивает полную её стоимость.

Нужна ли доверенность на машину, если страховка без ограничений?

Обладатели мультидрайва нередко задаются вопросом: нужна ли водителю доверенность на право управления автомобилем? Нет, согласно установленным правилам для езды этот документ не понадобится. Выезжая на проезжую часть, водитель должен иметь при себе:

- водительское удостоверение с соответствующей категорией;

- полис обязательного страхования автомобиля;

- свидетельство транспортного средства.

После принятия Постановления Правительства от 12.11.2012 № 116, это все документы, которые нужно возить с собой. Если автомобиль является собственником предприятия, то водителю понадобится путевой лист. В нём должны содержаться сведения о ТС и о маршруте движения.

В каких случаях доверенность всё-таки нужна? Она понадобится, если кто-то действует от имени собственника в следующих случаях:

- оформление страховки;

- заключение сделки на покупку, мену, дарение авто;

- постановка машины на учёт.

Форма бланка и образец заполнения полиса

Бланк страхового договора выглядит следующим образом:

Как выглядит страховой полис в заполненном виде:

В данном примере видно, что галочка в п. 3 стоит в верхней ячейке, а поля таблицы заполнены крестиками. Но есть и другие варианты, например:

В этом случае строки просто перечёркнуты.

Заключение

страховка осаго без ограничений – это удобное решение для собственника авто, за руль которого может сесть каждый водитель, имеющий открытую соответствующую категорию. Такой договор стоит на порядок дороже, но имеет значительные преимущества.

В основном этот вид страхования предпочитают крупные автомобильные предприятия с большим автопарком и множеством наёмных водителей. Многие физ.лица тоже часто оформляют себе открытую автогражданку, так как это быстро и удобно.

Также вам будет интересно узнать, какое будет наказание за отсутствие полиса ОСАГО в 2022 году и что такое допы в ОСАГО.

Ждем ваши вопросы в комментариях.

Будем благодарны за оценку поста и лайк.

Запись на бесплатную консультацию к автоюристу на нашем сайте в углу.