Зарплата в 6‑НДФЛ в 2022 году

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

6-НДФЛ считается простым квартальным отчетом — включает только два раздела и одно приложение, которое заполняется раз в год. Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета. Остановимся на одном из них: «Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?» Вопрос многогранный, поэтому обо всем по порядку.

Кто, куда и когда сдает отчет

НК РФ закрепляет обязанность по сдаче расчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ. Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ).

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2022 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2022 году сроки следующие:

- за 1 квартал 2022 года — не позднее 30 апреля 2022 года;

- за 2 квартал 2022 года — не позднее 2 августа 2022 года;

- за 3 квартал 2022 года — не позднее 1 ноября 2022 года;

- за 2022 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

- строка 010 — КБК (посмотреть их можно в справочной);

- строка 020 — сумма НДФЛ, удержанная за последние три месяца отчетного периода. Она должна быть равна сумме всех строк 022;

- строка 021 — срок перечисления налога — это крайняя дата, в которую нужно было уплатить НДФЛ в бюджет;

- строка 022 — сумма налога, которая должна была быть уплачена в срок из строки 021.

- строки 030-032 — данные о возврате излишне удержанного налога физлицу, аналогично строкам 020-022 указываются срок возврата, сумма и общая сумма.

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

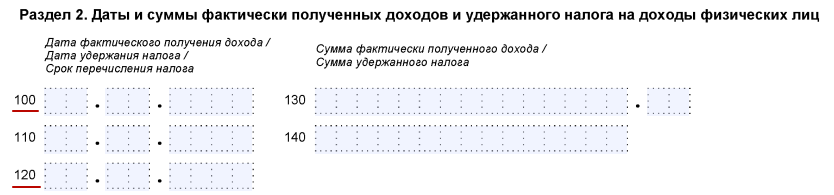

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

Приложение 1 «Справка о доходах и суммах налога физического лица». Это аналог бывшей справки 2-НДФЛ. Работодатель заполняет приложение только в отчете за полный год. В нем отражается информация о доходах физлиц, начисленном, удержанном и неудержанном НДФЛ за год. Справка заполняется на каждого работника по трудовому договору и гражданско-правовым договорам.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

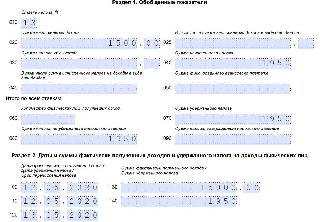

Пример 1. В компании ООО «Зевс» в январе-июне 2022 года работало 15 человек. За рассматриваемый период работникам начислялся только оклад. Коллективным соглашением установлено, что выплаты производятся 5 и 20 числа месяца. С авансов НДФЛ не удерживают и их выплату в 6-НДФЛ не отражают.

Начисления в ООО «Зевс» за январь-июнь 2022 года:

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (3 100 000 — 81 200) × 13%;

- налог за июнь 2022 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

Раздел 2 расчета 6-НДФЛ ООО «Зевс» за полугодие 2022:

.PNG)

Рассмотрим, как ООО «Зевс» отразит в отчете декабрьскую зарплату 2022 года.

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2022 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2022 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

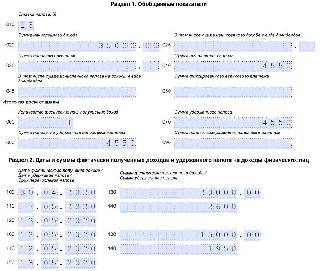

Пример 2. В ООО «Меркурий» выплата заработной платы — окончательный расчет за месяц — установлен на последнее число месяца. Суммы начислений за апрель-июнь 2022 г. приведены в таблице.

| Месяц | Дата выплаты | Дата удержания налога | Сумма начислений | Сумма удержанного налога |

|---|---|---|---|---|

| Апрель | 30.04.2021 | 05.05.2021 | 115 000 | 14 950 |

| Май | 31.05.2021 | 01.06.2021 | 120 000 | 15 600 |

| Июнь | 30.06.2021 | 01.07.2021 | 134 000 | 17 420 |

Налог удерживался в день выплаты дохода. Бухгалтер ООО «Меркурий» отразил начисления в расчете 6-НДФЛ за полугодие. В строках 021 он отразил дату удержания НДФЛ с заработной платы — следующий за днями выплат рабочий день. В строках 110 и 112 он показал суммы начислений, а в строках 140 и 160 удержанный налог.

.PNG)

.PNG)

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

Пример 3. Сотрудник ООО «Венера» уволился 16.06.2022 г. В день увольнения, 16 июня, ему начислили заработную плату за июнь (23 450 рублей) и компенсацию за неиспользованный отпуск (11 710 рублей). Выплаты произведены в один день, поэтому они попадут в одну строку раздела 1.

.PNG)

.PNG)

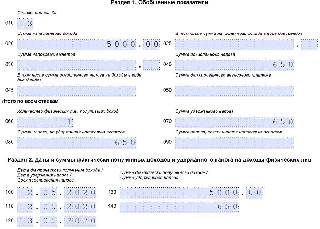

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

Пример 4. Компания ООО «Марс» 05.06.2022 выплатила сотруднику заработок за май в размере 28 000 рублей и пособие по болезни в сумме 4 300 рублей. Налог с зарплаты составил 3 744 рублей, с больничных — 559 рублей. Так как налог с дохода за месяц должен перечисляться на следующий рабочий день после удержания, а с больничных выплат — в последний день месяца, в 6-НДФЛ выплаты указываются отдельно.

.PNG)

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

Пример 5. В ООО «Сатурн» положением о премировании установлена ежемесячная премия 5 000 рублей. В мае 2022 года сумма начисленного работникам дохода с учетом ежемесячных премий составила 360 000 рублей. Расчет с сотрудниками производится 5 и 20 числа месяца. В мае у одной из сотрудниц был юбилей, в честь этого 21.05.2022 ей выдали премию 10 000 рублей. Бухгалтер отразил указанные начисления в 6-НДФЛ за полугодие.

.PNG)

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Пример 6. ООО «Уран» по ГПД выплатило Василькову В.В. 14 июня 2022 аванс в сумме 22 000 рублей, налог с аванса — 2 860 рублей. Бухгалтер перечислил Василькову В.В. аванс за минусом налога. Окончательный расчет в сумме 10 000 рублей произведен 30 июня 2022 года.

Расчет 6-НДФЛ будет иметь следующий вид.

.PNG)

.PNG)

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

Пример 7. ООО «Нептун» 3 июня 2022 года выдало своей работнице подарок, стоимость которого составила 7 000 рублей. А 4 июня женщина получила заработок за май 2022 года в размере 25 000 рублей, из которого бухгалтер удержал налог с подарка. Больше никаких начислений в отчетном периоде не было. Отчет 6-НДФЛ за полугодие будет заполнен так:

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

.PNG)

.PNG)

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

6-НДФЛ считается простым квартальным отчетом — включает только два раздела. Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета. Остановимся на одном из них: «Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?» Вопрос многогранный, поэтому обо всем по порядку.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Как правильно отразить выплаты при увольнении в 6-НДФЛ?

6-НДФЛ при увольнении — порядок его заполнения несколько отличается от отражения в расчете просто зарплаты. Ведь обложение налогом выплат уходящему работнику имеет свою специфику. Рассмотрим, какие моменты могут вызывать вопросы при заполнении 6-НДФЛ в данной ситуации.

Гарантии трудового законодательства при увольнении

Положения ст. 140 ТК РФ предписывают осуществлять выплату всех полагающихся сотруднику сумм (в т. ч. заработка, компенсации за неиспользованный отпуск, выходных пособий и др. сумм) в день его увольнения. Если в этот день сотрудник отсутствовал на работе, то расплатиться с ним должны на следующий день после предъявления им заявления об окончательном расчете.

По личному заявлению сотрудник может отгулять не использованный им отпуск и только потом уволиться. В этом случае последний день отпуска и является днем увольнения (ст. 84.1 и 127 ТК РФ).

Что надо знать о неиспользованном отпуске, чтобы не получить в последний момент отказ работодателя, можно прочитать в статье «Как правильно оформить отпуск с последующим увольнением?».

В последнем варианте нормы расчета с сотрудником несколько иные. Так, в ситуации с отпуском и следующим за ним увольнением финальный расчет должен быть произведен до ухода сотрудника в отпуск, т. е. в последний рабочий день перед ним (поскольку после окончания отпуска стороны уже не будут связаны никакими отношениями). Этой позиции придерживаются в Роструде (письмо от 24.12.2007 № 5277-6-1). Аналогичный вывод содержит определение КС РФ от 25.01.2007 № 131-О. Исключение составляет оплата самого отпуска, которую следует произвести в обычном порядке: не позднее чем за 3 дня до его начала.

Важно учесть! Рекомендация от “КонсультантПлюс”:

За несвоевременный расчет с работником при увольнении предусмотрена, в частности, административная, материальная и даже уголовная ответственность. О том, в каких конкретно случаях к какому виду ответственности могут привлечь, смотрите в К+, получив пробный демо-доступ к системе. Это бесплатно.

Основы отражения информации в 6-НДФЛ, в том числе расчетов при увольнении

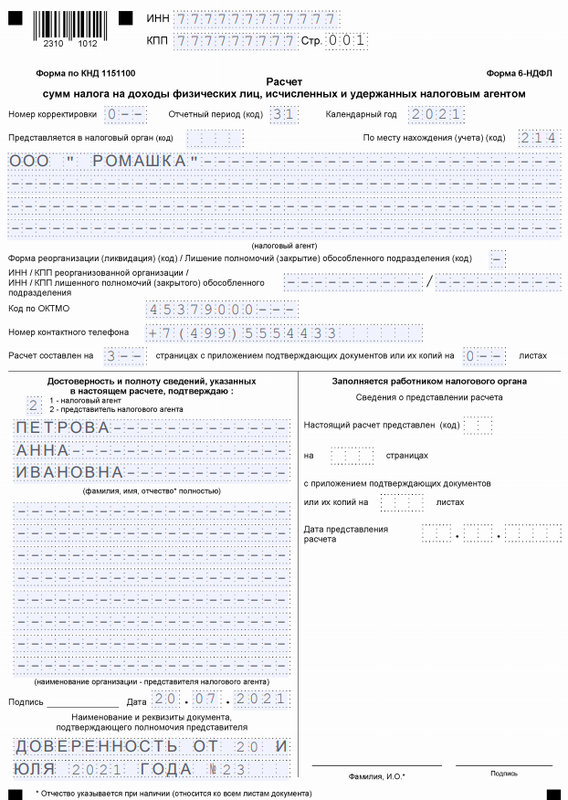

С отчетности за 1 квартал 2022 года форма обновлена приказом ФНС России от 15.10.2022 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2022 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

Кроме того, обновленная форма также скорректирована. Годовой расчет надо сдавать на бланке в редакции приказа ФНС России от 28.09.2022 № ЕД-7-11/845@. Подробнее об этом читайте в нашей статье.

Воспользуйтесь образцом 6-НДФЛ за 2022 год, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполнили правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Действующий бланк 6-НДФЛ можно скачать здесь.

Для того чтобы не запутаться в сроках исполнения обязанностей налогового агента при многочисленных видах выплат доходов сотрудникам и безошибочно заполнить форму, бухгалтер должен отлично ориентироваться в НК, а именно в части, посвященной НДФЛ (далее — налог на доходы ф/л).

Постараемся сформировать шпаргалку по срокам удержания и перечисления налога на доходы ф/л для наиболее распространенных случаев.

Таблица соответствия дохода моменту возникновения обязательств перед бюджетом

Доход полученный

Дата получения дохода

(ст. 223, 217 НК РФ)

Крайний срок перечисления налога на доходы ф/л

(п. 6 ст. 226, 226.1 НК РФ)

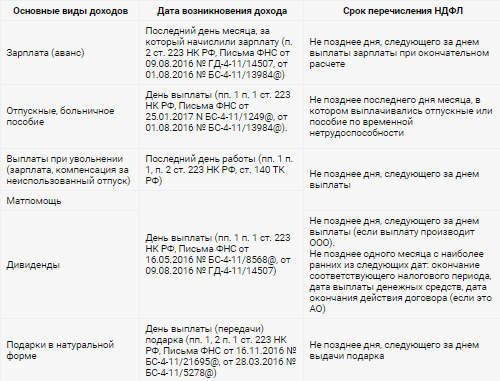

В виде оплаты труда:

- заработок, начисленный по трудовому контракту;

- регулярные премии по итогам работы (см. письмо ФНС России от 24.01.2017 № БС-4-11/1139@)

Последний день месяца

Не позже дня, следующего за днем выплаты дохода

В денежной форме:

- материальная помощь (кроме особо оговоренных в п. 8 ст. 217 НК РФ случаев);

- разовые премии (письмо ФНС России от 08.06.2016 № БС-4-11/10169@).

День выплаты дохода (в т. ч. на счет сотрудника в банке или по его распоряжению на счета других лиц)

В денежной форме:

- отпускные, пособия по б/листу

Последнее число месяца, в котором была осуществлена выплата

При прекращении трудового контракта до окончания месяца, в т. ч.:

- заработок за месяц увольнения;

- компенсация неиспользованного отпуска;

- суммы выходного пособия и среднего заработка за 2-й и 3-й месяцы после увольнения, превышающие необлагаемый лимит

Последний день работы сотрудника

Не позже дня, следующего за днем выплаты дохода (Налоговый кодекс не содержит особого порядка для данной разновидности выплат, поэтому применяется общий принцип)

ВАЖНО! В стр. 021 отражается дата, не позже которой налоговым агентом должна быть исполнена обязанность по перечислению суммы налога в соответствии с НК РФ, а не дата фактического перечисления налога. Причем если конечная дата перечисления налога на доходы ф/л приходится на выходной или праздничный день, то она переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Об особенностях перечисления налога также читайте в этой статье.

Доходы, полностью освобождаемые от налогообложения, в расчете по форме 6-НДФЛ не отражаются.

Вот, собственно, и все основные правила для заполнения 6-НДФЛ.

Как отразить в 6-НДФЛ выплаты уволенному сотруднику

Теперь поговорим о том, как отразить в 6-НДФЛ увольнение сотрудника. При этом усложним ситуацию получением сотрудником не только зарплатных, но и других выплат, положенных при увольнении, в т.ч. выходного пособия и среднего заработка за 2-й и 3-й месяцы после увольнения, превышающих необлагаемый лимит.

Обратите внимание! Случаи выплаты именно выходного пособия строго ограничены ТК РФ. В нашем материале под термином «выходное пособие» мы обощаем любые компенсации при увольнении, в т.ч. при увольнении по соглашению сторон.

Разъяснений о различиях в принципах отражения в форме 6-НДФЛ сумм, причитающихся сотруднику при увольнении, относимых к оплате труда, а также иных доходов, нет.

Если буквально следовать нормам законодательства, датой фактического получения дохода является:

- последний день работы, если речь идет о зарплатных выплатах при увольнении;

- день выплаты дохода — для иных доходов, полученных в денежной форме при увольнении.

Для каждого вида выплат в разделе 1 заполняется свой блок.

С этим определились. Теперь разберемся с необлагаемыми суммами.

Суммы выходного пособия и ср. заработка за 2-й и 3-й месяцы после увольнения, не превышающие в целом 3-кратный размер среднемесячного заработка (6-кратный для работников северных регионов), не облагаются налогом на доходы ф/л (абз. 8 п. 3 ст. 217 НК РФ). Поскольку кодов вычетов для этих необлагаемых сумм в приказе № ММВ-7-11/387@ нет, в расчет попадет только сумма превышения выплаты над необлагаемой частью.

Таким образом, в расчете отражаются:

- зарплата,

- компенсация неиспользованного отпуска,

- выходное пособие и ср. заработок, превышающие лимит.

Заполнение 6-НДФЛ при увольнении (пример)

Рассмотрим на конкретном примере занесение информации в расчет при получении работником наиболее возможных увольнительных выплат.

Сотрудник ушел в отпуск с 14.01.2022 по 27.01.2022. Накануне отпуска он написал заявление об увольнении с 28.01.2022. Ему положены в том числе отпускные в размере 20 000 руб. и выходное пособие в сумме 23 000 руб. (превышающее необлагаемый лимит). Отпускные были получены сотрудником 11.01.2022, на следующий день был перечислен налог на доходы ф/л с них. Выходное пособие было выдано только 28.01.2022. Следующий день, т. е. 29.01.2022 выпал на нерабочую субботу, а значит срок уплаты налога перенесен на 31.01.2022. В этот день и был оплачен в полном объеме налог на доходы ф/л.

Компенсация за отпуск этому работнику не полагается, поэтому в данном примере расчета 6-НДФЛ ее не будет. Но разъяснения по этому вопросу вы можете найти в статье «Форма 6-НДФЛ – компенсация за неиспользованный отпуск».

Как отразить в 6-НДФЛ выплаты при увольнении

Расчет при увольнении в 6-НДФЛ — это отражение в отчете выплат работнику при расторжении трудового договора с ним.

Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

- первый квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 марта следующего года.

Если организация имеет обособленные подразделения, она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и суммах фактического получения доходов, удержания и перечисления налога.

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Какие выплаты отражаем в отчете

Так как полный расчет с работником производится в последний день работы, то он является датой фактического получения дохода. Как заполнить 6-НДФЛ при увольнении? В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Инструкция по заполнению 6-НДФЛ

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на примере как отразить увольнение в 6-НДФЛ. 12.05.2022 увольняется работник. Ему начислены:

- зарплата за май — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Пример заполнения 6-НДФЛ при увольнении сотрудника

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/20829@). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.06.2020.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

Образец заполнения 6-НДФЛ при увольнении в последний рабочий день квартала

Образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что работнику выплачена 12.05.2022 зарплата не только за май, но и за апрель в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке отражают зарплату за апрель;

- во втором — окончательный расчет.

6-НДФЛ при увольнении сотрудника в середине месяца с выплатой зарплаты за прошлый месяц

Отражаем увольнение, если отпуск отгулян авансом

Рассмотрим частную ситуацию, как в 6-НДФЛ отразить увольнение сотрудника если ему предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

Заполнение при увольнении сотрудника с удержанием выплаты за неотработанный отпуск

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

Отражаем выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это то, как отразить в 6-НДФЛ выплату дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

Используя условия первого примера, дополним его: 25 мая выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

Как отразить увольнение в 6-НДФЛ

Любой работодатель сталкивается с увольнением сотрудников по разным причинам. Но не каждый руководитель знает, как отразить увольнение в 6-НДФЛ. Все правила и особенности – в нашей консультации.

Порядок выплат

Во время увольнения работодатель выплачивает своим сотрудникам:

- заработную плату (рассчитывается в зависимости от формы оплаты труда, а также исходя из количества отработанных дней или часов, выполненных работ);

- выходное пособие;

- компенсацию за неиспользованный отдых.

Производить такие выплаты в соответствии со статьей 140 ТК РФ организация должна в день ухода сотрудника из неё. Если же сам человек за получением трудовой книжки и денег в соответствующий день не явился, то сделать окончательный платеж нужно не позднее одного дня после его обращения. Остается только разобраться, как заполнить 6-НДФЛ при увольнении.

Напомним, что сотрудник вправе использовать перед увольнением оставшиеся за ним дни отдыха, а только потом уйти. Тогда день увольнения будет совпадать с последним отпускным днем. В такой ситуации компенсация за неиспользованный отпуск выплачена не будет, ведь все положенные по трудовому законодательству отпускные дни будут отгуляны. Тогда и компенсацию отпуска в 6-НДФЛ при увольнении не отображают, так как она уже не положена сотруднику.

В последнем случае отпускные и оставшиеся выплаты работодателю нужно отдать сотруднику до момента выхода последнего в отпуск. Сделать это необходимо не позднее чем за 3 дня до начала отдыха.

Правила заполнения

Не всегда бухгалтеры и работодатели знают, как нужно подходить к заполнению 6-НДФЛ при увольнении сотрудника. Чтобы избежать ошибок, нужно, в первую очередь, руководствоваться приказом ФНС № ММВ-7-11/450 от 14 октября 2015 года.

Трудность заключена еще и в том, что в зависимости от ситуации подход к датам, которые налоговые агенты (работодатели) указывают в 6-НДФЛ, должен быть разным. В статьях 217, 223, 226 и 226.1 НК РФ рассказано, как действовать в конкретных ситуациях.

Чтобы заполнение 6-НДФЛ при увольнении и в других ситуациях было правильным, можно руководствоваться следующей таблицей.

| Даты в 6-НДФЛ | ||

|---|---|---|

| Разновидность полученного дохода | Когда получен (стр. 100) | Когда перечислять налог в бюджет (стр. 120) |

| Зарплата и премии за труд | В последний день каждого месяца | В этот же или на следующий день |

| Премиальные, различные виды материальной помощи | По факту выдачи | Не позднее чем через сутки после получения |

| Отпускные, оплата больничного | День получения денег | В последний день месяца, в котором сотруднику была положена такая выплата |

| Выплаты, положенные при увольнении | Последний день работы в организации | Максимум на следующий день после передачи работнику денег |

Есть и еще один нюанс. Заполнять 6-НДФЛ при увольнении сотрудника нужно не забывая, что под последним днем месяца в рамках получения зарплатного дохода по трудовому контракту считается всегда именно последний день. Даже если он выпал на праздник или выходной.

Некоторые доходы, не подлежащие налогообложению (не полностью/частично), тоже могут быть отображены в расчете, если того требует закон. Так, 6-НДФЛ при увольнении должен содержать информацию о таких доходах, если они имеют следующие признаки:

- установлена максимально допустимая сумма, при превышении которой с дохода нужно отчислять налог;

- есть свой код вычета;

Знание всех этих нюансов позволяет избежать возможных ошибок. Будучи в курсе правил заполнения и храня подсказки о них, бухгалтер сможет быстро и верно внести данные в расчет 6-НДФЛ при увольнении кого-либо из сотрудников.

Отражение выплат по увольнению

Не менее важно знать не только сроки перечисления налога в казну, но и порядок заполнения расчета по форме 6-НДФЛ. При этом особого рассмотрения требуют ситуации, когда работодатель, кроме перечисления зарплаты, делает в пользу увольняющегося сотрудника и другие выплаты. Поэтому разберем, как вносить в 6-НДФЛ при увольнении компенсации различного характера. К примеру, это могут быть деньги за оставшиеся дни положенного отдыха.

Сразу отметим, что никаких официальных разъяснений и рекомендаций о том, как правильно нужно вписывать в расчет 6-НДФЛ суммы, выплачиваемые сотруднику во время его увольнения, пока не выпущено.

Важно не забыть и о том, когда именно эти выплаты работодатель должен сделать. Если речь идет об оплате труда увольняющемуся сотруднику, то деньги должны быть выданы ему в последний рабочий день.

Если бухгалтер точно не знает, как заполнить в 6-НДФЛ компенсацию при увольнении, он должен понимать общий принцип: на каждую разновидность совершаемых выплат нужно заполнять отдельный блок во 2-м разделе расчёта. Следует помнить, что в документе должны найти отражение:

- заработная плата;

- возмещения за неизрасходованный отпуск;

- выходные пособия по увольнению (только та сумма, которая превышает установленный законом лимит – абз. 8 п. 3 ст. 217 НК РФ).

Пример

Чтобы лучше понять, как нужно производить заполнение 6-НДФЛ при увольнении сотрудника, пример рассмотрим на конкретном случае.

ПРИМЕР

Широкова перед увольнением решила отгулять оставшиеся у неё дни отпуска. Так, с 09.01.2017 по 19.01.2017 она находилась в отпуске, а уже с 20.01.2017 уволилась с работы. Соответствующее заявление руководителю на эту дату она подала еще до момента выхода на отдых. При этом ей должны выплатить следующие денежные средства:

- 15 000 руб. – отпускные;

- 8000 руб. – заработная плата за последние дни;

- 13 000 руб. – часть выходного пособия, которая подпадает под НДФЛ.

Деньги за отпуск Широковой были переведены 06.01.2017 – за 3 дня до выхода на отдых, как положено по законодательству. А 07.01.2017 работодатель сделал соответствующие отчисления в бюджет с этой суммы. Зарплата и выходное пособие были получены Широковой только 23.01.2017. Отчисления с этих выплат были сделаны на следующий день.

Бухгалтерия и налогообложение Правила заполнения формы 6 НДФЛ при увольнении сотрудника

В соответствии с приказом Федеральной налоговой службы от 2015 года при увольнении сотрудника необходимо заполнить утвержденную форму 6-НДФЛ. В ее рамках указываются все выплаты, положенные бывшему работнику. Важно грамотно составить отчет, учитывая все нюансы и особенности увольнения.

Отчет 6-НДФЛ: что это такое

Отчет 6-НДФЛ представляет собой перечень финансовых операций, которые производит работодатель при расчете налогов на сотрудников. Форма подается регулярно, а также при увольнении работников.

Отчет предоставляется раз в квартал всеми фирмами и индивидуальными предпринимателями с сотрудниками. Бланк заполняется на каждого служащего отдельно. В форме отмечаются не только сами расчеты, но и даты платежей, в том числе дни, когда переводится налог.

6-НДФЛ при увольнении сотрудника отражает окончательные итоговые финансовые отношения с работником, с которых выплачивались взносы в пользу государства. Зарплата за последние тридцать дней до ухода с работы также относится к данной категории сведений.

Виды выплат, гарантированных увольняемому сотруднику

При увольнении служащий вправе получить от руководства перечень выплат. В общем порядке к ним относятся:

- заработная плата за расчетный месяц;

- компенсация за нереализованный отпуск;

- выходное пособие и иные выплаты.

На основании Трудового кодекса деньги передаются сотруднику в день ухода с места службы, допустим и более ранний перевод. Расчет при увольнении в 6-НДФЛ подробно описывает все произведенные выплаты, а также даты, когда деньги были перечислены сотруднику и в государственный бюджет.

Передаваемые при уходе с места работы виды компенсаций непосредственно связаны с причиной и основанием для увольнения. Например, по соглашению сторон может быть предоставлено выходное пособие. Если речь идет о сокращении или уходе в связи с производственной травмой, то работодатель обязан выплачивать деньги до следующего трудоустройства.

Отражение расчета при увольнении в форме 6-НДФЛ

Составление грамотного отчета по форме 6-НДФЛ – это гарантия для работодателя, что сотрудник не подаст иск на возмещение части средств. Рекомендуется внимательно подходить не только к расчетам, но и к заполнению бланка.

Налоговая служба внимательно изучает все справки, представляемые предпринимателями на своих сотрудников. За просрочку по датам и ошибки в форме предусмотрен денежный штраф и иные санкции.

Заполнение 6-НДФЛ при увольнении возложено на бухгалтерию компании или на самого индивидуального предпринимателя. В документе надо отражать начало финансовых операций и их конец.

Рассмотрим, как вносятся сведения по каждой из выплат, то есть, как в форме 6-НДФЛ отразить увольнение. Отчетность будет показывать получение финансовых средств бывшим сотрудником и налоговой службой.

Оплата труда

В большинстве случаев увольнение сотрудника происходит в середине отчетного периода. То есть человек уходит с места не в день выдачи заработной платы.

По закону работодатель должен сделать следующее:

- рассчитать среднесуточную ставку;

- умножить ее на количество дней отработанных после выдачи последней оплаты труда;

- вычислить и вычесть налог на полученную сумму;

- остаток отдать работнику.

Важно знать! Вся информация фиксируется в строках сто и сто двадцать. Расчет при увольнении по 6-НДФЛ будет содержать только итоговую сумму, математические манипуляции записаны в другом документе. Выдавать деньги не в полном объеме или с задержкой – нарушение законодательства.

Компенсация отпуска

Согласно 127 статье Трудового кодекса при увольнении работник получает компенсацию за неиспользованный отпуск. Речь идет о том, что в период трудовой деятельности каждый день руководство часть дохода направляет на особый счет. Деньги с него выплачиваются при уходе в отпуск.

Таким образом, вне зависимости от того, сколько дней после отдыха трудился человек, у него есть скопленная сумма на планируемый отпуск. Она полностью компенсируется при увольнении.

При заполнении формы важно указать следующие данные:

- Строчка сто – день выплаты финансовых средств за неиспользованный отпуск. Регулируется статьей 223 Налогового кодекса.

- Строчка сто один – дата отправки налога с данного дохода. Регулируется статьей 226 НК РФ.

Важно знать! В соответствии с 226 статьей Налогового кодекса взнос должен быть отправлен на следующий рабочий день после предоставления компенсации сотруднику. Дата получения дохода при увольнении по 6-НДФЛ не может отличаться от дня фактической передачи денег. Например, недопустимо выплачивать финансовые средства в апреле, если увольнение было в марте.

Отпуск, взятый авансом

Бывают случаи, когда работодатель идет навстречу сотруднику и предоставляет отпуск авансом, производя соответствующие выплаты. Однако, если так случилось, что увольнение наступает до того, как работник компенсировал свой отдых, то компания изымает средства у него из увольнительных.

На выходе в отчете 6-НДФЛ получается минус, что недопустимо. Для решения вопроса стоит руководствоваться письмом от налоговой службы, в котором указана следующая последовательность действий:

- отчет за месяц увольнения заполняется по общим правилам;

- вносится корректировка в месяце, когда был предоставлен отпуск.

Так компания сможет вернуть переплату по налогам. Уточняя, как заполнить 6-НДФЛ при увольнении, следует отметить, что необходимо строго следовать правилам и инструкциям. В частности выдавать два раза отпускные и вносить путаницу по ним запрещено в системе ЗУП. Написание неправильного месяца для простоты расчетов, например, июня вместо августа, тоже нарушение.

Выходное пособие

На основании 217 статьи НК РФ, налог с выходного пособия выплачивается только если сумма выплаты в три раза превышает среднемесячный доход работника. Следовательно, если она меньше, то данный вид компенсации никак не отражается в форме 6-НДФЛ.

Когда выходное пособие больше, чем трехкратная заработная плата, то с излишка выплачивается налог. Сведения об этом фиксируются в следующих разделах:

- Строки 20 первого и сто тридцать второго – информация о наличии выходного пособия.

- Строки 70 и сто сорок – сумма, указывающая, на сколько превышен лимит.

Начисление нового налога должно одновременно отображаться во всех бумагах компании, передаваемых в ФНС. Необходимо, чтобы всегда сохранялась возможность посмотреть предыдущий период, и сколько было уплачено взносов.

Важно знать! Выходное пособие выплачивается, как правило, при ликвидации предприятия или при сокращении штата. Но некоторые компании предусматривают выплату и для остальных случаев. Правило фиксируется в трудовом договоре и внутренних актах учреждения.

Примеры заполнения отчета 6-НДФЛ при увольнении: частные случаи

Рассмотрим, как правильно заполнить форму 6-НДФЛ, если увольнение обременено другими событиями или обстоятельствами. Отметим, что проще всего уволить сотрудника в середине месяца. В таком варианте все выплаты можно объединить и вычитать налог. То есть сведения будут вписаны в одну графу.

Пример 1. Увольнение, которому предшествует отпуск.

Гражданин К ушел отдыхать 9.01.2018 года на десять дней. С 20.01.2018 он был уволен. Отпускные сотруднику были перечислены 7.01.2018, а налог с них отправлен на следующий день.

Во втором разделе отчета 6-НДФЛ бухгалтерии надо будет ввести следующие сведения:

| Поле № | Заполнение | Комментарий |

|---|---|---|

| 10 | 13 | Ставка налога для резидента, ИП не является |

| 20 | 114000 | Всего начислено дохода (окончательный расчёт по договору, то есть 134 000 за вычетом аванса 20 000) |

| 40 | 14820 | Исчислено НДФЛ (13% от 114 000) |

| 60 | 1 | Число физических лиц, которым были начисления |

| 70 | – | Удержано НДФЛ (итоговое значение по 2-му разделу) |

| 100-140 | – | Графы не заполняются, так как крайний срок перечисления ндфл в бюджет (с выплаты дохода 29.03.19) приходится на следующий отчётный период |

Данная таблица отражает только суть заполнения граф, конкретный образец стоит искать на просторах интернета. Рано или поздно форма изменится, поэтому важно следить за корректировками в законодательстве.

Важно знать! Что касается даты отправки НДФЛ работодателем, то в отчете важно указать день, следующий за передачей денежных средств. Если он попадает на выходной, то перечисление необходимо произвести в первый рабочий.

Пример 2. Увольнение с выплатой компенсации за отпуск и заработной платы.

Гражданка Н увольняется с работы 13 декабря 2018 года. Она продолжительное время не была в отпуске, а также еще не получила заработную плату за последний период.

Рекомендуется заполнять сведения по переводам в отдельные строки. Дело в том, что при увольнении отпускные выплачиваются на день раньше, чем заработная плата. С обоих доходов взимается налог в полном объеме.

Стр.100 отображает фактическую уплату, которая должна была быть последующей и премию. По соглашению между сторонами увольнение может быть и через больничный лист. На реальные расчеты это не влияет, равно, как и не предполагает удержание денег из заработной платы.

Увольнение сотрудников всегда сопровождается рядом выплат. К базовым из них относятся: компенсация за неиспользованный отпуск, заработная плата за последний расчетный период и выходное пособие. Руководству компании и бухгалтерии важно грамотно заполнить отчет 6-НДФЛ, в котором отражаются не только суммы доходов и налогов, но и даты всех перечислений. Срок отправки взносов не менее значим, чем правильность подсчета суммы. Если у начинающего предпринимателя возникают сложности с отчетностью, то целесообразно обратиться к опытному бухгалтеру, многообразие пунктов и вычислений может привести к путанице в бумагах.

Как заполнить 6-НДФЛ при увольнении в 2022 году

При увольнении налог на доходы физлиц уплачивают с зарплаты, с компенсации за неиспользованный отпуск, а выходное пособие облагается налогом, если превышает трехкратный (шестикратный – для районов Крайнего Севера и приравненных к ним) размер среднего заработка.

При подаче налоговыми агентами сведений о налоге на доходы физлиц начиная с 1 квартала 2022 года применяется новая форма, утвержденная Приказом ФНС России от 15.10.2022 N ЕД-7-11/753@. В ней учтены изменения, внесенные НК РФ с 2022 г. Информация, которая ранее была включена в справку 2-НДФЛ будет отражаться в Приложении №1 к новой форме.

- Как отразить увольнение сотрудника в 6-НДФЛ

- Образец заполнения 6-НДФЛ при увольнении 2022

- Сроки уплаты налога

Сформируйте отчёт онлайн в сервисе «Моё дело»

Как отразить увольнение сотрудника в 6-НДФЛ

При увольнении налог на доходы физлиц уплачивают с зарплаты, с компенсации за неиспользованный отпуск, а выходное пособие облагается налогом, если превышает трехкратный (шестикратный – для районов Крайнего Севера и приравненных к ним) размер среднего заработка. (п. 1 ст. 217 НК РФ).

Пособие можно получить при расторжении трудового договора в связи с ликвидацией, сокращением штата, или если оно было предусмотрено трудовым договором или соглашением сторон.

Согласно разъяснениям Минфина не нужно платить НДФЛ (если нет превышения установленного размера) с пособий, выплата которых предусмотрена трудовым или коллективным договором, соглашением сторон. Но по данному вопросу есть и противоположная позиция (см., например Апелляционное определение МГС от 06.06.2019 N 33-24591/2019). Учитывая общий подход судебной практики, желательно в таком случае хотя бы прописывать данный момент в самом трудовом договоре или локальном акте.

При заполнении формы 6-НДФЛ в 2022 году следует учесть, что введена прогрессивная шкала налогообложения, при размере налоговой базы:

- не более 5 млн руб. ставка составляет 13%;

- более 5 млн руб. – 650 000 руб. + 15% от части дохода, превышающей 5 млн руб.

Для каждой ставки заполняется отдельный раздел формы с указанием соответствующего КБК.

По новой редакции НК РФ существует много различных налоговых баз и в переходный период (2021-2022) выбор ставки и расчёт НДФЛ осуществляется по каждой из них отдельно. Выплаты работникам входят в так называемую основную налоговую базу.

В новой форме 6-НДФЛ 2 основных раздела и приложение №1 (справка в отношении выплат конкретному работнику за год).

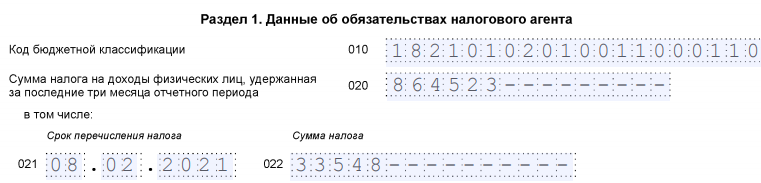

В раздел 1 «Данные об обязательствах налогового агента» вносятся суммы НДФЛ, удержанные за последние три месяца: в строку 020 – общая сумма, в строки 022 – суммы, которые подлежат перечислению в дату, указанную в поле 021. Сумма строк 022 должна соответствовать значению в строке 020.

При увольнении в поле 021 отражается дата перечисления налога – следующий рабочий день после расчёта, а в поле 022 – сумма перечисленного НДФЛ.

Пример:

Иванов уволился 05.02.21 года. Его оклад за предшествующие 12 месяцев составлял 120 000 руб., отпуск в 2022 году он не брал. В июне отработал 3 дня т.к. был на больничном.

НДФЛ: (106 485 руб. (компенсация за неиспользованный отпуск) + 120 000 руб. (зп за январь) + 31 579 руб. за февраль ) * 13% = 258 064 руб. * 13% = 33 548 руб.

Налог перечислен 08.02.21, т.к. 05.02.21 г. – пятница.

Пример заполнения 1

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» заполняется отдельно по каждому КБК (поле 105). В поле 100 указывается соответствующая ставка налога.

Раздел содержит информацию о суммах выплат в том числе по видам (работникам по трудовым договорам, по договорам ГПХ, дивидендов) и перечисленных налогов с начала года нарастающим итогом.

Сумма выплат Иванову будет учтена в составе строк 110 и 112 (выплаты по трудовым договорам), а сумма налога в составе строк 140 и 160.

По результатам года данные по Иванову будут поданы в виде отдельной справки – Приложения №1 к 6-НДФЛ.

Дата фактического получения дохода

В соответствии с п. 6 ст. 226 НК РФ налоговые агенты перечисляют НДФЛ не позднее дня, следующего за днём выплаты налогоплательщику дохода. При увольнении это последний день работы (ст. 140 ТК РФ).

Образец заполнения 6-НДФЛ при увольнении 2022

Рассмотрим примеры заполнения формы в разных ситуациях.

При выплате зарплаты за предшествующие увольнению месяцы

Если одновременно с увольнением работнику выплачивают долги по зарплате, то в поле 021 указывается следующий рабочий день после выплаты.

В разделе 2 сумма выплаченной задолженности учитывается в том квартале, в котором была выплачена фактически.

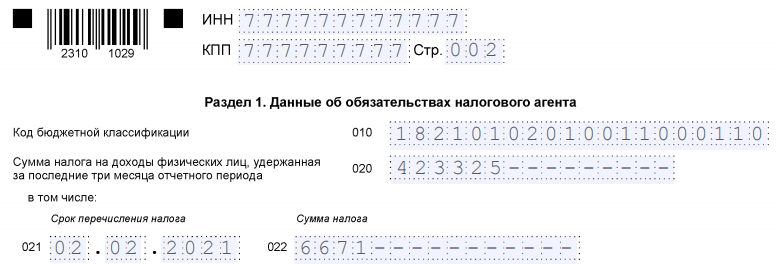

Работник увольняется 01.02.21 года в связи с ликвидацией и ему выплачивают задолженность по зарплате за декабрь 25 000 руб., зп за январь 25 000 рублей, за 1 день февраля – 1316 руб., выходное пособие – 22 162,37 руб. в размере среднего заработка за первый месяц. НДФЛ с зп – 6 671 руб. В поле 021 – 02.02.21 г.

Пример заполнения 2

При отпуске с последующим увольнением

Если работник уходит в отпуск с последующим увольнением, то расчёт производят в последний рабочий день, а не в последний день отпуска. Отпускные выплачивают за 3 дня до отпуска.

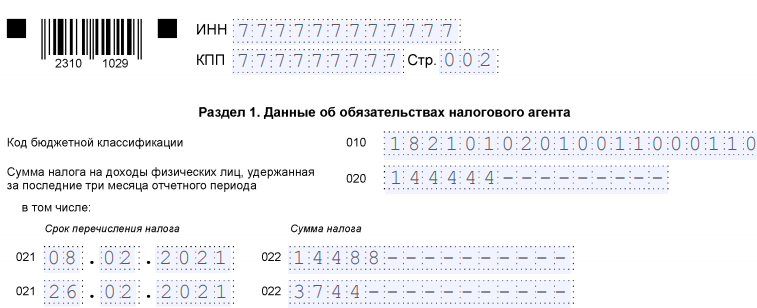

Если Иванов перед увольнением подал заявление на отпуск с 5 по 12 февраля, то 01.02.2022 ему перечисляют отпускные (28800 руб.), а 05 февраля производят расчёт. Компенсация за неиспользованный отпуск – 79 867 руб., зп за февраль – 31 579 руб.

06 февраля – выходной и НДФЛ с указанных сумм (14 488 руб.) уплачивают 08.02.21 г. НДФЛ с суммы отпускных (3744 руб.)

Пример заполнения 3

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

В последний день месяца

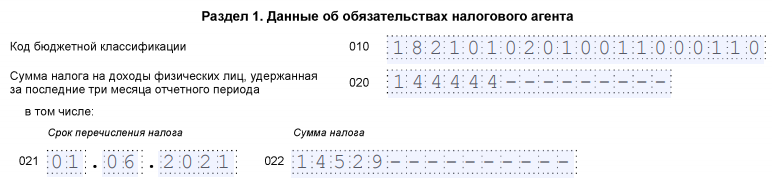

Секретарь компьютерной фирмы уволилась 31.05.21 года. Так как май месяц полностью отработан, его включат в период для определения среднего заработка (с 01.06.2022 года по 31.05.2022 года.

Зарплата секретаря в 2022 году составляла 50 000 руб., в 2022 году 60 000 руб. Размер компенсации за отпуск (она не использовала 28 дней) – 51 764 руб. НДФЛ с этой суммы – 6729 руб.

При увольнении секретарю зарплату за минусом аванса выплатят 31.05.2021. НДФЛ (7800 руб.) в расчётный день будет удержан со всей зарплаты.

Всего при увольнении с работника будет удержано 14 529 рублей, срок перечисления налога – 01.06.2022 года.

Пример заполнения 4

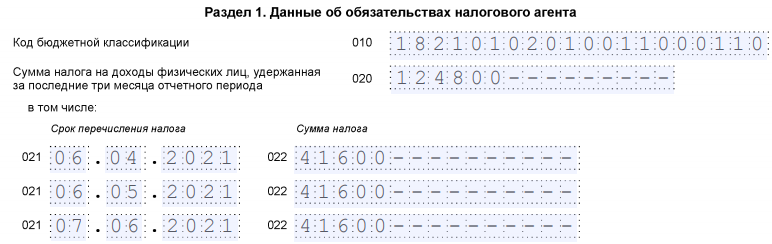

В последний день квартала

Cекретарь уволилась 30.06.21 года, т.е. расчёт производят во втором квартале, но дата перечисления налога приходится на третий.

В 2022 году её зарплата составляла 50 000 руб., в 2022 году – 60 000 руб.

Период, за который рассчитывается средний заработок – с 01.07.2022 г. по 30.06.2022 г.

Размер компенсации за неиспользованный отпуск – 52 559,64 руб.

В разделе 2 формы суммы, выплаченные секретарю при расчёте, будут отражены в составе других выплат работникам.

В организации есть директор с зп 100 000 руб. и 2 мастера с зп по 80 000 руб. Всего фонд зп до увольнения составлял 320 000 руб. ежемесячно.

Т.к. зарплату платят 5 числа, то за июнь выплаты всем, кроме секретаря,

будут сделаны в июле, а это уже следующий квартал.

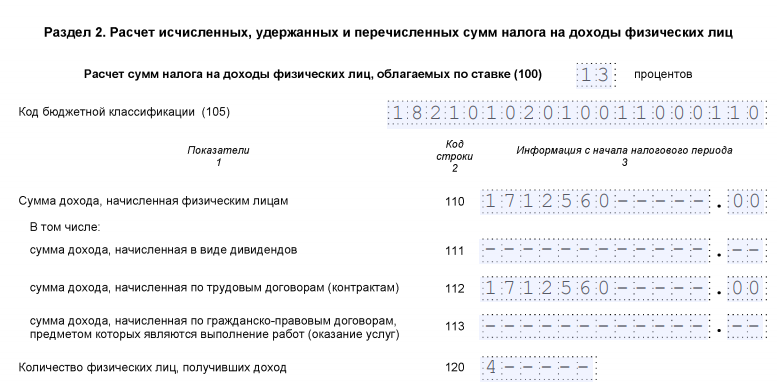

Сумма дохода, начисленная работникам с января по май, составит 1 600 000 руб., за июнь – 112 560 руб.(сумма компенсации+зп при увольнении).

Итого за 2 квартала — 1 712 560 руб.

Форма за 2 квартал:

6-НДФЛ. Стр. 1

6-НДФЛ. Раздел 1

6-НДФЛ. Раздел 2

НДФЛ с сумм, выплаченных при увольнении (14 632 руб. от 01.07.2022 г.) в разделе 1 нужно будет указать уже в форме за 3 квартал.

В выходной день

Существуют разные точки зрения на то, в какой день нужно рассчитывать работника, если день увольнения попадает на выходной или праздник. По правилам исчисления сроков, установленных трудовым законодательством (ст. 14 ТК РФ) правильным будет увольнение в первый рабочий день после окончания отдыха. Но есть и другая позиция, когда увольнение и расчёт производят накануне. Обоснование – иначе могут быть нарушены права работника, который с понедельника может выходить на новое место работы. У этой позиции есть слабые места. Например, при увольнении по собственному желанию работник в течение 2 недель имеет право отозвать заявление. И, если его рассчитать до истечения этого срока, то это также приведёт к нарушению право. Есть судебная практика, которая подтверждает обе точки зрения, так что к каждому случаю лучше подойти индивидуально, максимально избегая конфликтных ситуаций.

При этом, если увольнение происходит по тем основаниям, где работодатель может повлиять на дату увольнения (его инициатива, сокращение штата, ликвидация), то предпочтительнее выбирать день расторжения трудового договора таким образом, чтобы получилось избежать спорной ситуации. В других случаях желательно договориться с увольняемым.

Например: работник написал заявление об увольнении 08.02.21 г. День увольнения придётся на нерабочий день – 22.02.21 г. Так как работник выходит на новую работу 24.02.21 г, то расчёт произведут 20.02.21 г.

При расчёте будет выплачена компенсация за неиспользованный отпуск в размере 48 344,58 руб., зп за февраль – 50 526,32 руб.

НДФЛ – 48 344,58 руб. + 50 526,32 руб. = 98 870,9 руб. * 13% = 12 853 руб. Перечислить налог можно на следующий рабочий день – 24.02.21 г.

Пример заполнения

Следует иметь в виду, что в случае работы сотрудника по сменному графику уволить и рассчитать его придётся в день окончания работы, вне зависимости от того, является ли он трудовым днём.

Сроки уплаты налога

В большинстве случаев этот срок приходится на следующий рабочий день после получения дохода, однако, для отпускных и пособий сделано исключение.

Виды доходов и сроки уплаты

Из-за того, что новая форма 6-НДФЛ не проверена практикой, при её подготовке могут возникнуть сложности. Чтобы избежать возможных проблем, лучше всего обратиться за помощью к профессионалам. Опыт бухгалтеров сервиса «Моё дело» поможет вам не допустить ошибок при сдаче отчётности.

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность