Главное о материнском капитале для покупки жилья

Кто и как может использовать материнский капитал для улучшения жилищных условий, какие есть ограничения?

Кто может получить материнский капитал?

Право получить материнский капитал имеют женщины, родившие или усыновившие второго ребенка, а также третьего и последующих детей начиная с 1 января 2007 года. Маткапитал выдается и мужчине, если он единственный усыновитель второго ребенка. При этом и женщина, и мужчина должны подтвердить, что ранее не пользовались дополнительной господдержкой.

Размер маткапитала в 2017 году составляет 453 026 рублей.

Как использовать материнский капитал для улучшения жилищных условий?

Материнский капитал не выдается наличными. Эти средства Пенсионный фонд перечисляет на основании договора купли-продажи квартиры продавцу недвижимости либо банку, который выдает кредит на покупку недвижимости.

Существует несколько вариантов, как использовать материнский капитал для улучшения жилищных условий.

1. С помощью маткапитала можно купить или построить жилье, в том числе с участием в жилищном кооперативе.

2. Маткапитал можно потратить на возведение или реконструкцию дома ― правда, при этом вы должны обойтись без подрядной организации.

Если семья строит дом самостоятельно, то средства государственной поддержки в виде материнского капитала перечисляются в следующем порядке:

- на начальном этапе строительства — 50% суммы;

- не ранее чем через полгода после первого перечисления средств — оставшиеся 50%.

3. Материнский капитал можно использовать в качестве первоначального взноса при оформлении ипотеки или погасить часть долга за жилье перед банком. Есть одно но: банк может не принять средства материнского капитала, если заемщик просрочил платеж и хочет таким образом погасить пени и штрафы.

Использовать материнский капитал для оплаты первоначального взноса или процентов по ипотеке можно сразу после получения сертификата, в остальных случаях родители должны дождаться, когда ребенку исполнится три года.

Какие документы нужно собрать?

Заявление о выдаче сертификата на материнский капитал подают в отделение Пенсионного фонда по месту жительства. Необходимые документы: паспорт и свидетельство о рождении заявителя, свидетельство о рождении детей, свидетельство о заключении брака, СНИЛС заявителя и детей.

Базовый список документов для получения сертификата следующий:

- заявление;

- паспорт гражданина РФ;

- свидетельства о рождении всех детей (для усыновленных — свидетельства об усыновлении);

- документы, подтверждающие российское гражданство ребенка (детей), рожденного или усыновленного после 1 января 2007 года: свидетельство о рождении, в котором указано гражданство его родителей либо стоит штамп паспортно-визовой службы о гражданстве ребенка, вкладыш в свидетельство о рождении ребенка, если его получили до 7 февраля 2007 года;

- документы, удостоверяющие личность, место жительства и полномочия законного представителя или доверенного лица.

Сроки для обращения в ПРФ не ограничены. Решение о выдаче сертификата принимается в течение месяца.

Материнский капитал не облагается НДФЛ.

Для того чтобы использовать материанский капитал, в Пенсионный фонд нужно подать заявление о распоряжении материнским капиталом вместе с другими документами (сертификатом, СНИЛС, паспортом и т. д.).

Общий пакет документов такой:

- письменное заявление гражданина, получившего сертификат, о распоряжении средствами (частью средств) МСК. Бланк заявления можно получить в территориальном органе Пенсионного фонда России или скачать на сайте ПФР;

- сертификат на материнский (семейный) капитал или его дубликат;

- документы, удостоверяющие личность, место жительства (пребывания) лица, получившего сертификат;

- страховое свидетельство обязательного пенсионного страхования лица, получившего сертификат;

- свидетельство о браке.

Также нужно подготовить обязательство по оформлению квартиры или дома в общую собственность всех членов семьи с определением размера долей.

Набор остальных документов зависит от того, на что вы планируете направить средства маткапитала. Например, если вы собираетесь купить квартиру в новостройке по ДДУ, понадобятся

- копия договора участия в долевом строительстве, прошедшего государственную регистрацию в установленном порядке;

- документ, содержащий сведения о сумме, внесенной в счет уплаты цены договора участия в долевом строительстве, и об оставшейся неуплаченной сумме по договору.

Полные перечни документов можно найти на сайте Пенсионного фонда. Перечисление средств на счет получателя происходит в течение 40 дней с момента подачи документов.

Материнский капитал и право собственности

Если материнский капитал направляется на улучшение жилищных условий, то есть покупку или строительство жилья с привлечением ипотеки или без нее, то это жилье должно быть оформлено в общую собственность родителей и ребенка с определением размера долей по соглашению. Закон не прописывает, какой именно долей должен обладать ребенок.

Однако, если вы захотите продать эту квартиру или дом, вы будете обязаны получить разрешение от органов опеки и попечительства. Для того нужно соблюсти одно из трех условий. Первое: при продаже квартиры одновременно оформить на ребенка долю в новой квартире. Второе: выделить долю ребенку в другой квартире (например, у родственников). Третий, очень редкий вариант: положить на счет в банке сумму, покрывающую долю ребенка в квартире, которую вы продаете.

Не пропустите:

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Купить дом за материнский капитал

Семьи с детьми имеют право на поддержку материальную от государства. Многие уже потратили средства так называемого материнского капитала на образование детей или на улучшение жилищных условий, строительство и покупку дома. Кстати, купить дом за материнский капитал, участок или квартиру, расширить жилплощадь — самый популярный способ распорядиться деньгами. Однако купленный за материнский капитал дом должен соответствовать ряду требований.

Какой дом можно купить за маткапитал?

Во-первых, приобретаемая недвижимость должна находиться на территории Российской Федерации. Во-вторых, нельзя оформить сделку, если дом признан аварийным или ветхим — недвижимость должна быть пригодной для проживания. Покупка возможно при условии, что будущее жилье отвечает санитарным и техническим нормам. Кроме того, использовать сертификат можно только на покупку недвижимости, которая не считается самовольной постройкой.

Использовать материнский капитал, чтобы приобрести земельный участок под строительство жилья нельзя, но можно потратить деньги на осуществление индивидуального жилищного строительства и реконструкцию своими силами жилья, а также потратить средства на ремонт недвижимости.

Как приобрести дом за материнский капитал?

Когда покупатель подберет подходящий вариант и договориться о сделке с собственником недвижимости, необходимо решить, в какой форме будет заключена сделка — в простой письменной или в нотариальной. Нотариальное удостоверение сделки в ряде случаев обязательно, например, при покупке недвижимости у несовершеннолетнего собственника. Удостоверить договор у нотариуса, помимо того, что это обеспечивает безопасность сделки, еще и удобно, поскольку можно сразу прописать доли будущих собственников дома в договоре, в том числе детей (это требование установлено законом). Если доли не будут распределены в договоре, то впоследствии необходимо заключить отдельное нотариальное соглашение о выделе долей детям.

· Нотариус расскажет, как распределить доли в праве собственности на дом;

· Рассчитает размер долей в соответствии с кругом лиц, имеющих такое право;

Еще раз отметим, если купить дом за материнский капитал и сразу распределить доли, то имущество приобретается в общую долевую собственность.

После того, как условия покупки согласованы, необходимо оформить сам сертификат. Использовать материнский капитал для приобретения дома можно после того, как будет подписан договор. Покупатель подает в Пенсионный фонд заявление о том, что собирается воспользоваться деньгами для покупки жилья, и после рассмотрения заявления получает на руки соответствующий документ.

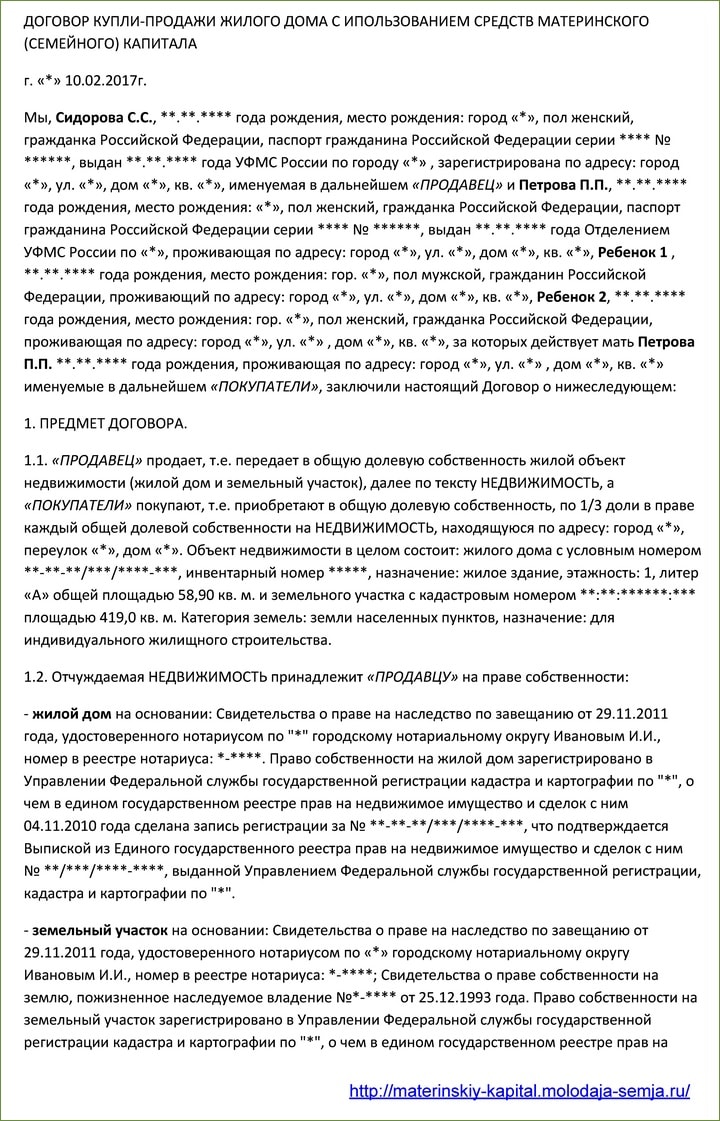

Договор купли-продажи за материнский капитал: особенности сделки

В тексте договора обязательно должны быть прописаны условия о предмете сделки, продажной цене имущества, данные о гражданах, сохраняющих право пользования домом даже после продажи. Также важно учесть, что если участок, на котором расположен дом, принадлежит продавцу не на праве собственности, в соглашении обязательно указывает вид и основания возникновения права (например, пожизненное наследуемое владение).

Если стороны удостоверяют сделку у нотариуса, то он сам направляет в Росреестр заявление о регистрации права собственности на дом вместе с необходимыми документами. Делается это в день совершения нотариального действия, если об иных условиях не договорятся участники договора. Срок регистрации прав по сделке в нотариальной форме составляет всего 1 день, если документы поданы в электронной форме, если в бумажной — не более 3 дней. Если сделку удостоверяет нотариус, то он проводит ее правовую экспертизу и несет за нее полную имущественную ответственность, в остальных случаях (когда договор заключается в простой письменной форме) вся ответственность ложится на самих участников сделки.

Расчеты по сделке при покупке дома за материнский капитал

Поданное покупателем заявление о выдаче сертификата рассматривается Пенсионным фондом РФ в течение десяти дней (до 2022 года на это уходил месяц). В случае одобрения заявления на перевод средств отводится еще пять рабочих дней. Это важно учитывать при заключении сделки, особенно продавцу, который получит свои деньги с задержкой. Кроме того, важно учитывать, что расчет возможен только через банк, получить материнский капитал наличными нельзя.

Перед покупкой дома за маткапитал стоит обратить внимание на то, что если впоследствии, через год, два и т.д., покупатель захочет продать недвижимость, то на сделку потребуется получить согласие органов опеки и попечительства, так как сособственниками такого дома станут несовершеннолетние граждане. Также важно отметить, что если участок, на котором находится дом, принадлежит продавцу по праву собственности, то дети должны стать собственниками не только доли дома, но и доли земельного участка, пропорциональной приобретаемым долям в доме.

Что такое материнский капитал

Материнский (семейный) капитал — это государственная мера поддержки семей, в которых есть дети.

1 марта 2022 года президент России подписал важный закон, и теперь получить материнский капитал можно даже при рождении первого ребенка. А в целом программа материнского капитала продлена до 31 декабря 2026 года.

Право на получение материнского капитала имеют:

- женщина, гражданка РФ, родившая или усыновившая второго или последующих детей после 1 января 2007 года, а также женщина, родившая или усыновившая, начиная с 1 января 2022 года, первого ребенка

- мужчина, гражданин РФ, который является единственным родителем или усыновителем двух и более детей, рожденных после 1 января 2007 года

- ребенок до 18 лет, рожденный в 2007 году или позднее, в случае смерти родителей или усыновителей или лишения их родительских прав

В подтверждение права на получение средств материнского (семейного) капитала выдается сертификат государственного образца.

Размер материнского капитала

Семьи, в которых начиная с 1 января 2022 года появился первый ребенок, получат по 466 617 рублей. Если в такой семье появится второй ребенок — сумма увеличится на 150 000 рублей и составит в общей сложности 616 617 рублей.

Если второй ребенок или последующие дети родились после 1 января 2022 года сумма материнского капитала составит 616 617 рублей. Если второй или последующие дети родились до 31 декабря 2019 года — 466 617 рублей.

Если второй, третий или последующий ребенок родился после 2007 года, и право на материнский капитал возникло, но вы им пока не воспользовались, сумма будет проиндексирована до тех же 466 617 рублей. Но и это не все — власти обещают, что эта сумма будет индексироваться и дальше.

А вот получить материнский капитал, если у вас только один ребенок и рожден он до 1 января 2022 года, не получится. За информацией о мерах поддержки, на которые можно рассчитывать в этом случае, обратитесь в органы социальной защиты вашего региона.

Как получить материнский капитал

С 15 апреля 2022 года сертификат на материнский капитал будет оформляться автоматически. Информация о получении семьей материнского капитала будет направлена в личный кабинет владельца сертификата на сайте Пенсионного фонда или портале Госуслуг. Семья сможет распоряжаться материнским капиталом, не обращаясь за сертификатом.

Пока же вы можете получить сертификат по прежней схеме — обратитесь в отделение Пенсионного фонда по месту жительства или в МФЦ. При себе нужно иметь комплект документов:

- заявление на получение материнского капитала (образец заявления можно найти на сайте Пенсионного фонда)

- паспорт или другой документ, удостоверяющий личность

- свидетельства о рождении всех детей (для усыновленных — свидетельства об усыновлении)

А можно и не получать, и дождаться внедрения изменений — ведь законом срок получения сертификата не ограничен.

На что можно потратить материнский капитал

- Улучшение жилищных условий

- Образование детей

- Пенсия мамы

- Социальная адаптация детей-инвалидов

- Ежемесячная выплата (при определенных условиях)

Остановимся подробнее на улучшении жилищных условий, ведь это — самое популярное на сегодня направление реализации материнского капитала. За годы действия программы ею воспользовались более 9 млн семей.

Кстати, при покупке жилья в ипотеку использовать средства материнского капитала можно не дожидаясь, пока ребенку исполнится 3 года.

Под улучшением жилищных условий подразумевается покупка недвижимости — готового или строящегося жилья, строительство дома. А с этого года, благодаря все тем же изменениям в законе, дом можно купить или построить и на садовом участке, а не только на участке, выделенном под ИЖС.

Материнский капитал на строительство дома

Для того, чтобы использовать материнский капитал на строительство дома, обратитесь в Пенсионный фонд и предоставьте необходимые документы: копию документа о праве собственности на землю, копию разрешения на строительство, нотариальное обязательство оформить дом после завершения строительства в собственность родителей и всех детей.

Пенсионный фонд рассмотрит заявление и, если не найдет нарушений, перечислит вам аванс — 50% от суммы материнского капитала. А вторую половину вы получите через 6 месяцев и только после того, как подтвердите, что основные работы вы уже произвели. Например, возвели фундамент или стены.

Обратите внимание: использовать материнский капитал как первоначальный взнос по ипотеке на строительство жилья в Сбербанке нельзя, однако им можно погасить основной долг.

Материнский капитал как первоначальный взнос по ипотеке

Вы можете использовать материнский капитал как первоначальный взнос при покупке готового или строящегося жилья в ипотеку Сбербанка. Как это работает?

- Возьмите справку из Пенсионного фонда с указанием суммы остатка материнского капитала

- Рассчитайте ипотеку и отправьте заявку, сделать это можно на ДомКлик .

- Выберите квартиру и оформите сделку

- Отнесите в Пенсионный фонд справку из банка о получении кредита и заявление о перечислении материнского капитала в счёт кредита

Первоначальный взнос по ипотеке на покупку готового и строящегося жилья в Сбербанке — 15%. Имея в распоряжении только средства материнского капитала, вы можете подать заявку на кредит в размере до 3,5 млн, пример расчета ниже. Но помните: решение по кредиту и одобренная сумма зависят и от вашего дохода в целом, и от других факторов.

Если суммы материнского капитала не хватает на первоначальный взнос, вы можете добавить к ней собственные средства.

Материнский капитал для частичного досрочного погашения ипотеки

Для погашения действующего кредита на приобретение (строительство) жилья возьмите в банке справку о сумме долга по кредиту, предоставьте ее в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и, если нарушений не будет найдено, Пенсионный фонд переведет сумму материнского капитала в банк для погашения вашего кредита.

При этом средства материнского капитала идут на погашение процентов по кредиту, начисленных с даты последнего платежа по дату поступления средств, а вся остальная сумма — на погашение основного долга.

Важно: частичное досрочное погашение средствами материнского капитала возможно только с уменьшением суммы, но не срока кредита. Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту.

Рефинансирование кредита, на оплату которого использовали средства материнского капитала

Это тоже возможно. Однако есть очень важный нюанс: с рефинансированием кредита, на оплату первоначального взноса или погашение которого использовался материнский капитал, появляется необходимость выделить доли детям. Только после того, как вы это сделаете, сможете подать заявку на рефинансирование.

А вот теперь самое важное — вам потребуется получить согласие органов опеки и попечительства на залог детских долей. Каждый конкретный случай при этом рассматривается индивидуально, но — сразу отметим — получить его, скорее всего, будет непросто.

Продажа недвижимости, на оплату которой использовали средства материнского капитала

Здесь ситуация похожа на описанную выше. Если квартира была приобретена в ипотеку супругами и оформлена только на одного из них, перед продажей необходимо будет получить согласие банка на выделение долей второму супругу и всем детям, выделить доли, после получить согласие органов опеки на продажу этой квартиры, а дальше продавать объект и погашать кредит.

Читайте о том, как выделить доли детям после выплаты ипотеки при использовании материнского капитала: «Как выделить доли детям после выплаты ипотеки при использовании материнского капитала».

Однако важно понимать: сначала необходимо будет полностью погасить кредит, а только после этого с объекта может быть снято обременение.

Как купить дом за материнский капитал

В соответствии ст. 10 закона № 256-ФЗ от 29.12.2006, сертификат на семейный капитал можно использовать на покупку жилого дома. Если средства для приобретения не берутся в долг в виде жилищного кредита, воспользоваться данным направлением можно только после исполнения ребенку 3 лет. Если же семья приняла решение внести первоначальный взнос по ипотеке либо погасить уже имеющийся жилищный кредит, это можно сделать безотлагательно.

На практике довольно часто люди в надежде заполучить материнский капитала на руки предпринимают действия к обналичиванию сертификата через покупку ветхого дома, не пригодного для проживания. Нужно понимать, что за достаточно длительный срок действия программы маткапитала, правоохранительным органам не составит труда пресечь эти незаконные схемы.

Поэтому, покупая дом с привлечением средств господдержки, нужно действовать исключительно в рамках законодательства.

Можно ли купить дом на материнский капитал если ребенку нет 3 лет без ипотеки?

В соответствии с п. 6 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ средствами господдержки в виде маткапитала в общем случае можно воспользоваться по истечении 3-х лет после того, как было получено право на них. Направить маткапитал на приобретение жилого дома до 3 лет можно только в данных случаях:

- на внесение первого взноса по жилищному кредиту;

- на погашение кредита, который был взят на покупку жилого помещения.

После исполнения ребенку 3-х лет, родители могут воспользоваться семейным капиталом на приобретение жилого дома без привлечения ипотеки, когда захотят. В данной ситуации сделка может проходить в максимально простой форме с минимальным пакетом бумаг:

- паспорт мамы;

- сертификат на маткапитал (или его дубликат);

- СНИЛС;

- св-ва о рождении детей;

- копия св-ва о государственной регистрации права собственности на жилье (с 1 января 2017 года — выписка из ЕГРН);

- копия договора купли-продажи жилого дома.

Когда семья хочет использовать сертификат до 3 лет, сделка усложниться тем, что для этого потребуется оформление ипотечного кредита, выданного конкретно на покупку жилья.

Однако существуют и определенные плюсы покупки жилья под маткапитал с привлечением ипотечных средств:

- Можно гасить ранее взятую ипотеку, которая была оформлена до возникновения права на капитал.

- Семейный капитал можно внести в качестве первоначального взноса на получение ипотеки (хотя зачастую практически это бывает сделать затруднительно).

- Выделенными деньгами можно погасить не только задолженность по кредиту, но и начисляемые по нему проценты.

При этом сертификатом нельзя погашать штрафы и пени маткапиталом нельзя, как и тратить его на погашение потребительских и иных кредитов, которые не направлены на приобретение жилья.

Сделка по приобретению дома за материнский капитал

Приобретение дома с использованием маткапитала, по сути, не сильно отличается от обычной сделки такого вида:

- В результате сделки продавец дома (юридическое либо физическое лицо) по договору купли-продажи передает права собственности приобретаемого жилья.

- Со стороны покупателя может выступить как обладатель сертификата единолично, так и сразу совместно с детьми и супругом.

- Оплатить обязательства по договору купли-продажи покупатель может:

- маткапиталом с доплатой собственных средств;

- только средствами материнского (семейного) капитала;

- деньгами, полученными на приобретение дома по кредитному договору, в отношении которого сертификатом на капитал можно воспользоваться:

- чтобы уплатить первоначальный взнос;

- чтобы погасить долг и проценты по кредиту.

При покупке дома на средства из семейного капитала существует нюанс: деньги переводятся только посредством безналичного расчета. Пенсионный фонд переводит деньги на счет физического или юридического лица, которое реализует недвижимость либо на счет жилищного кооператива.

Выбирая жилье, нужно предупредить продавца, что оплата покупки будет происходить с помощью сертификата. Процедура оформления данных сделок более сложная, и деньги поступят в ПФР на счет продавца через два месяца после начала сделки.

Если семья хочет заключить договор купли-продажи недвижимости с использованием маткапитала без кредита, то заранее необходимо учесть требования ПФР. Если же было принято решение взять жилищный кредит с погашением из средств семейного капитала, то договор купли-продажи составляется как при стандартной покупке недвижимости в ипотеку (тогда расчеты маткапиталом будут происходить не с продавцом жилья, а с банком в рамках кредитного договора).

Требования к жилому дому и участку земли

Соответственно п. 3 ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ, приобретаемый за счет средств господдержки дом должен находиться на территории России. Также необходимо его соответствие статусу жилого помещения (ст. 15 Жилищного кодекса РФ и ч. 2 Постановления Правительства РФ от 28.01.2006 № 47):

Жилой дом — отдельно стоящее здание из комнат, которые предназначены для непосредственного проживания в них, и вспомогательных помещений (для бытовых нужд).

Жилье должно соответствовать техническим и санитарным требованиям, т.е. в нем возможно постоянное проживание:

- в населенных пунктах без центральных инженерных сетей возможно отсутствие водопровода и канализации;

- в газифицированных районах необходимо наличие центрального газоснабжения;

- в обязательном порядке наличие электроосвещения, вентиляции и отопления;

- в обустроенных местностях предполагается наличие в доме инженерных систем водоотведения, горячего и холодного водоснабжения.

На сегодняшний день жилой дом может быть размещен на участках земли, которые предназначены для различных видов использования (Приказ Минэкономразвития РФ от 01.09.2014 года № 540):

- Земля для личного подсобного хозяйства (ЛПХ) — возможно размещение жилого дома, который не разделяется на квартиры и не выше 3 этажей.

- Земля для индивидуального жилищного строительства (ИЖС) — можно разместить индивидуальный жилой дом, высота которого будет составлять также не больше 3-х этажей.

Образец договора купли-продажи дома

Главная особенность договора купли-продажи дома за деньги из маткапитала заключается в том, что покупатель на момент покупки дома не имеет на руках средств для полной либо частичной оплаты стоимости приобретаемого жилища. Чтобы средства семейного капитала были переведены на счет продавца, покупателю нужно после подписания договора купли-продажи обратиться в ПФР с пакетом документов.

Приведем образец договора купли-продажи дома с использованием средств маткапитала в качестве частичной оплаты общей суммы по сделке, которая предполагает также покупку участка земли, на котором расположено строение.

В данном договоре есть ключевой момент, который заключен в разделении цены договора на стоимость земли и дома, т.к. средства маткапитала можно потратить только на покупку дома (не учитывая стоимость продаваемого с ним участка, которую покупатель должен оплатить из личных средств).

В договоре необходимо указывать общую сумму сделки с указанием, какие средства уплачиваются продавцу в счет стоимости участка и дома. При этом:

- собственные средства в счет стоимости земли покупатель оплачивает в момент заключения договора;

- окончательный расчет происходит путем безналичного перечисления материнского (семейного) капитала из ПФР продавцу в трехмесячный срок после подписания договора (ПФР может рассматривать заявление и перечислять деньги в срок не более 2 месяцев, с учетом этого время указано с запасом).

Порядок действий при покупке дома за средства маткапитала

Из всего вышесказанного становится понятно, что купить жилой дом на средства господдержки возможно 2 способами:

- после достижения ребенком 3-х лет — напрямую по договору купли-продажи; — по кредитному договору.

Приведем ниже для каждого из данных случаев подробную пошаговую инструкцию.

По договору купли-продажи

Сертификат на маткапитал может стать существенным подспорьем при покупке дома за счет собственных средств покупателей. Рассмотрим шаги, которые необходимо предпринять для совершения данной сделки:

- Поиск объекта недвижимости, который подходит семье для проживания и отвечающего требованиям жилого помещения.

- В зависимости от того, как производится оплата по договору купли-продажи, следующий шаг может предполагать:

- Обращение в ПФР с заявлением о распоряжении средствами семейного капитала — если договор купли-продажи составлен с рассрочкой платежа и содержит положение о переходе дома в собственность после оплаты всей суммы.

- Обращение в Росреестр для регистрациии сделки и перехода права собственности — если в договоре нет положений о переходе права собственности на жилье после полной выплаты суммы договора.

- Обращение в ПФР с заявлением о направлении средств материнского капитала продавцу:

- После заключения договора с продавцом, если в нем есть пункт о рассрочке платежа и оформлении права собственности на обладателя сертификата после полной оплаты.

- После того, как сделка зарегистрирована в Росреестре и покупателем оформлена собственность на жилье.

- Пенсионным фондом рассматривается заявление и выносится решение о перечислении средств из маткапитала продавцу дома. Деньги перечисляют по безналичному расчету на банковский счет продавца.

Перечень необходимых документов в указанных случаях незначительно отличается:

- паспорт обладателя сертификата;

- сертификат (дубликат) на маткапитал;

- св-во о браке и паспорт супруга (если он — участник сделки по покупке жилья); по оформлению жилья в собственность всех членов семьи, если:

- они — не участники сделки по приобретению дома, зарегистрированного в Росреестре, и право собственность на них будет оформлено после того, как Пенсионным фондом будут перечислены деньги;

- при обращения в ПФР в Росреестре еще не зарегистрирован переход права собственности покупателю (оформление договора с рассрочкой);

- по которому регистрация перехода права собственности через Росреестр уже проведена;

- договор с пунктом о рассрочке платежа, предусматривающем переход права собственности после выплаты всей стоимости договора.

В течение 6 месяцев после того, как Пенсионным фондом были перечислены деньги, должно быть исполнено нотариальное обязательство об оформлении жилья в общую собственность всей семьи (владелец сертификата, ее супруг и дети).

Используя кредитный договор при приобретении дома до 3-летия ребенка

Средства маткапитала на первый взнос и на уплату основного долга (процентов по кредиту) направляются в счет обязательств покупателя жилья перед кредитной организацией, поэтому договор купли-продажи никаких особых положений касательно использования маткапитала не содержит и составляется по общим правилам оформления сделки в ипотеку.

Если кредитный договор предусматривает оформление дома под залог (ипотеку), то необходимо будет также иметь ипотечный договор, который должен быть зарегистрирован в Росреестре.

Особенность, которая связана с данным вариантом расходования капитала, заключается в необходимости исполнения обязательства оформить жилье в общую собственность обладателя сертификата, детей и супруга в шестимесячный срок:

- после снятия обременения с дома — если договором до полного погашения кредита предусмотрена ипотека;

- после перечисления Пенсионным фондом денежных средств банку — если такого положения в договоре нет.

С использованием договора дарение доли дома детям

Оформление купленного жилья в общую собственность детей и супругов по договору дарения — это гражданско-правовая сделка (ст. 572 ГК РФ), в которой даритель (собственник жилья) безвозмездно передает имущественные праве (доли жилого помещения) в собственность детей.

Закон не предусматривает четкого образца договора дарения долей между близкими родственниками, но есть требования, которые необходимо соблюдать:

- в договоре указываются все основные сведения:

- данные участников сделки;

- параметры и характеристика дома и регистрационные документы на него;

- величина долей, которые преходят в собственность;

- долями жилья наделяется каждый ребенок, рожденный до момента исполнения обязательства, представленного в ПФР при подаче заявления о направлении средств капитала.

Доли в приобретенном с использованием маткапитала доме собственник может определять сам либо по договоренности с членами его семьи. Точные размеры долей по договору дарения долей детям законом не предусматриваются. На практике чаще встречаются следующие случаи:

- Если дом оформлен в собственность обоих супругов, каждый из них может подарить детям долю из своей части.

- Если обладатель сертификата — единственный собственник, то он сам определяет доли на остальных членов семьи по одной дарственной.

Необходимо помнить, что все сделки по отчуждению долей с середины 2016 года согласно федеральному закону от 02.06.2016 № 172-ФЗ подлежат обязательному удостоверению у нотариуса, за что придется заплатить дополнительно.

Как продать дом купленный на материнский капитал?

По закону не запрещается перепродажа дома, который был куплен с использованием семейного капитала, но данные сделки существенно осложняются наличием в собственниках жилья детей, что предполагает проведение сделки с разрешения органов опеки, которые должны проследить, чтобы имущественные права детей в результате продажи дома не были ущемлены.

Необходимо знать и том, что если продавать дом, приобретенный на маткапитал и находящийся в собственности меньше 3-х лет (для жилья, купленного с 1 января 2016 г. — меньше 5 лет), то с полученного от продажи дохода нужно заплатить подоходный налог 13% (при продаже жилья стоимостью менее 1 млн. рублей возможно применить имущественный вычет, который полностью освобождает от уплаты налога).

Как обналичить мат капитал на покупку дома

Законодательство РФ содержит четкие требования использования маткапитала в целях покупки жилья. Покупка должна быть реальной, т.е. жилье, пригодное для проживания, должно быть оформлено в собственность всех членов семьи. Если же сделка по приобретению дома заключается с умыслом обладателя сертификата использовать средства семейного капитала на другие (не предусмотренные законом) цели, то договор может расцениваться, как мнимая сделка (ст. 170 ГК РФ), которая не является действительной.

Недействительность сделки влечет в свою очередь отсутствие правовых результатов по ней. Проще говоря, если сделка о покупке жилья за материнский капитал признана недействительной, дом возвращают в собственность прежнему владельцу, а деньги должны быть возвращены в бюджет государства.

Однако обязанность вернуть денежные средства — не самое тяжелое из возможных последствий в этой ситуации. Если установят то, что улучшение жилищных условий — не истинная цель проведения сделки купли-продажи, действия всех ее участников будут расценены как получение денежных средств путем обмана, т.е. мошенничество, за что предусматривается уголовное наказание.

Как купить жильё с использованием маткапитала. Сложности и ограничения

Материнский капитал — хорошая возможность для семей улучшить своё финансовое положение. Однако и им надо пользоваться правильно и осмотрительно, чтобы внезапно не обнаружить, что оказался должен государству денег. Особое внимание надо уделять покупке жилья с использованием маткапитала. Пострадать может не только семья, использовавшая сертификат, но и будущий покупатель их жилья. Редакция «Выберу.ру» собрала возможные проблемы, которые могут возникнуть при использовании маткапитала: какую недвижимость покупать, как выделять доли и какие права имеет мужчина.

Дом в Испании или летний дом в деревне не для вас

Дом в Испании нельзя купить на маткапитал. Фото: artfile.me

С использованием материнского капитала можно улучшить свои жилищные условия, то есть купить не всякую недвижимость, а только пригодную для жизни. Гараж, садовый домик, сарай — нельзя.

Справка. С введением 217-ФЗ «О ведении садоводства и огородничества…» стало два понятия: огородные участки и садовые участки. В садовом товариществе можно построить или купить жилой дом. У него обязательно должен быть кадастровый номер и статус «жилой дом для постоянного использования». Статус «садовый дом для сезонного использования» для материнского капитала не подойдёт.

Также надо обратить внимание на качество дома или квартиры. Если покупка производится за наличные или целиком за средства материнского капитала — то это не столь важно, если по документам это жилой дом. При ипотечных сделках возникнут проблемы. Банк не станет кредитовать деревянные дома без минимальных удобств в далёкой полужилой деревне. Это же относится к аварийным квартирам.

Ещё одно правило — жильё должно быть только российское.

С ипотекой можно не тянуть

Использовать маткапитал на ипотеку можно сразу. Фото: zen. yandex.ru

Купить квартиру с использованием собственных средств и материнского капитала можно только когда ребёнку исполнится три года. Однако частично закрыть жилищный кредит или пустить маткапитал на первый взнос по ипотеке можно без ограничений по возрасту ребёнка.

Купить жильё в ипотеку с привлечением средств материнского капитала можно по двум схемам:

- Прямая покупка. Например, семья приобретает квартиру в новостройке у застройщика. Пенсионный фонд может перечислить деньги напрямую на счёт компании. С этого года разрешено переводить деньги в том числе и на эскроу-счета. Точно так же сделку можно оформить с частным лицом. У этой схемы есть недостаток — не каждый продавец готов ждать, пока Пенсионный фонд перечислит деньги. Даже застройщики отказываются работать по маткапиталу.

- Через банк. В таком случае банк кредитует всю сумму покупки, а маткапитал, после того как Пенсионный фонд завершит проверку и перечислит деньги в банк, пойдёт на частично досрочное погашение. У схемы тоже есть свои недостатки. Во-первых, заёмщик переплачивает по кредиту в первые месяцы, пока ПФР не перечислил деньги в банк. Во-вторых, кроме средств материнского капитала надо иметь собственные сбережения на первый взнос. В-третьих, так сокращается сумма, которую можно использовать.

На проверку сертификата и выдачу денег у Пенсионного фонда уходит время. Из-за этого возникают сложности — продавцы не согласны ждать. В таком случае подойдет вариант, когда банк кредитует всю сумму покупку. С этого года сокращены сроки рассмотрения заявки. На формление материнского капитала должно уйти не более месяца. Закон только-только подписан, поэтому не известно, как будет на практике.

Копить всё равно придётся

С первым взносом всё сложно. В некоторых регионах 466 617 рублей маткапитала — примерно 20% стоимости квартиры. Теоретически собственные средства можно не вносить, и банковское правило по минимальному первому взносу будет выполнено. Однако некоторые финансовые организации считают по-другому и просят внести минимум 10% стоимости квартиры плюсом к МСК. Так заёмщик демонстрирует, что умеет управлять финансами, раз накопил на первый взнос, а, значит, и с выплатой ипотеки проблем не возникнет.

Впрочем, всегда есть банки, которые не придерживаются подобных условностей и без проблем дадут кредит только с использованием средств маткапитала.

Маткапитал — мамин

Маткапиталом распоряжается женщина. Фото: twitter.com

- Когда он самостоятельно усыновляет второго и последующего ребёнка.

- Мать ребёнка умирает или суд признаёт её умершей.

- Мать лишили родительских прав.

- Мать совершила преступление против ребёнка или детей.

Однако, когда семья покупает квартиру на материнский капитал, папа автоматически становится собственником, ему тоже выделяют долю. Если же брак заключён неофициально или родители развелись до того, как использовали сертификат, папа не будет иметь прав на приобретённое жильё. При разводе материнский капитал не делится.

Не забываем выделять долю

Один из самых важных моментов в использовании материнского капитала при покупке жилья — выделение долей всем членам семьи. Если квартира куплена за наличный расчёт без привлечения кредитных средств, то доли надо выделять сразу. Если с использованием ипотеки, то после того, как с квартиры снимут обременение, то есть, после её полного погашения.

Мама пишет нотариально заверенное обещание, которое представляет в Пенсионный фонд, в котором обязуется выделить доли. Размер доли может быть любой, но не меньше суммы, выпадающей на каждого члена семьи. Например, 4 человека в семье. Материнский капитал 466 617 рублей. На каждого должно приходиться не менее 116 654 рублей от общей стоимости. Сколько это будет в процентном отношении — не важно.

Продаём квартиру правильно

Продать квартиру, купленную с использованием материнского капитала не просто. Фото: bukivedi.com

С выделением долей понятно. Сложнее — с продажей. Рассмотрим разные варианты:

Ипотека закрыта полностью, доли детям выделены. Такую квартиру можно продать только при условии, что им выделяют доли в другом жилье, причём оно будет не хуже предыдущего. За этим станут следить органы опеки и попечительства.

Ипотека закрыта не полностью, соответственно доли не выделены. Допустим, у семьи маленькая квартира в ипотеку, остаток по платежам небольшой. Они нашли покупателя, который им даёт наличные, чтобы те сняли обременение. В планах — купить квартиру больше и тоже в ипотеку. По правилам семья должна снять обременение, выделить доли детям, потом через органы соцопеки выделить доли в другой квартире и только после этого продать. Но так мало кто делает, поскольку это волокита, которая занимает много времени. Обычно семья продаёт квартиру, доли не выделяет, покупает следующую, планируя выделить доли уже там. Однако у женщины есть нотариальное обещание. Где гарантия, что её муж спустя некоторое время не придёт с требованием доли? В таком случае он будет прав. Суд признает сделку незаконной и покупатель останется ни с чем. Если же ПФР заметит, что квартира продана, а доли не выделены, то маму накажет.

Впрочем, этот момент законом не урегулирован. Это одно из противоречий использования материнского капитала. Законотворцы пытаются решить этот вопрос и разрешить продавать квартиру без участия органов соцопеки и промежуточного выделения долей, но обсуждения не принесли результатов, и правило остаётся прежним.

Как купить жилье, используя материнский капитал?

Молодые семьи часто сталкиваются с вопросом, как использовать материнский капитал при покупке жилья. Этот вопрос приобрел особую актуальность в связи со вступлением в силу в прошлом году закона, согласно которому данная программа распространяется на семьи с одним ребенком, родившимся или усыновленным после 1 января 2022 года. В то же время Интернет изобилует противоречивой информацией о правилах и порядке использования материнского капитала при покупке жилой недвижимости.

Прежде всего, нужно отметить, что материнский капитал можно использовать как при покупке жилья в ипотеку, так и без привлечения заемных средств.

Для начала рассмотрим покупку недвижимости от застройщика по договору участия в долевом строительстве (ДДУ) и договору купли-продажи (ДКП):

- После того как вы выбрали жилой комплекс, при бронировании квартиры необходимо сообщить менеджеру о желании использовать материнский капитал.

- Затем следует предоставить сертификат о материнском капитале и справку об остатке материнского капитала.

- Сотрудники компании подготовят договор, в порядке оплаты которого будет прописан размер ваших собственных денежных средств и отдельным пунктом будет прописан размер материнского капитала.

- После подписания и регистрации этого договора необходимо обратиться в Пенсионный фонд (ПФР) с заявлением о распоряжении материнским капиталом. Обратиться в ПФР вы можете лично, через многофункциональный центр (МФЦ) или через личный кабинет на портале госуслуг.

К заявлению следует приложить следующий список документов:

- заявление о распоряжении материнским капиталом;

- договор приобретения (ДДУ или ДКП);

- сертификат о материнском капитале;

- справку об остатке материнского капитала;

- справку от застройщика об уплате собственных средств на покупку квартиры.

Затем ПФР рассматривает заявление вместе с пакетом документов и перечисляет материнский капитал застройщику. Для договора участия в долевом строительств и договора купли-продажи механика на данном этапе абсолютно одинаковая. Разница возникает только после полной оплаты по договору, а именно при наделении супруга и детей долями в приобретенной квартире. При ДКП вы обязаны наделить детей долями сразу после полной оплаты по договору (с момента перечисления средств из ПФР), а при ДДУ долями наделяют с момента подписания акта или иного документа о передаче объекта собственнику.

В случае с ипотекой материнский капитал можно использовать двумя способами: в качестве первоначального взноса и в качестве досрочного погашения.

Самый простой способ — это использовать маткапитал в качестве досрочного погашения. В этом случае после оформления ипотеки вы предоставляете в банк сертификат о материнском капитале, справку об остатке материнского капитала и заявление на досрочное погашение. Банк самостоятельно направляет запрос на использование средств материнского капитала в Пенсионный фонд, ПФР перечисляет денежные средства в банк, который после получения средств делает перерасчет суммы кредита и либо уменьшает платеж, либо уменьшает срок кредита в зависимости от вашего желания, указанного в заявлении.

Порядок действий при использовании материнского капитала в качестве первоначального взноса несколько сложнее. В этом случае материнский капитал можно использовать через банк либо напрямую застройщику.

Если вы приобретаете квартиру по стандартным программам, то материнский капитал можно использовать через банк. В этом случае в ДДУ или ДКП будут прописаны только два пункта об оплате (собственные средства и кредитные), а само использование материнского капитала будет зависеть от банка.

В некоторых банках вам выдадут кредит в большем размере, а средства материнского капитала будут использованы как досрочное погашение. Например, вам было необходимо 3 млн рублей, и у вас 485 тыс. рублей материнского капитала. Банк вам выдаст 3,485 млн рублей, а как только ПФР перечислит средства, банк уменьшит сумму до 3 млн рублей. Таким образом, при покупке жилья в ипотеку необходимо учитывать, что размер материнского капитала может быть включен банком в сумму ипотечного кредита.

В других банках застройщик получает запрашиваемую в кредит сумму только после того, как Пенсионный фонд перечислил средства материнского капитала на ваш счет.

В том случае, если вы приобретаете квартиру по программам господдержки (например, «Семейная ипотека»), необходимо учитывать ограничение на использование материнского капитала в качестве первоначального взноса через банк. При этом в договоре (ДДУ или ДКП) застройщик может прописать порядок оплаты, состоящий из трех пунктов:

1. Ваши собственные средства.

2. Кредитные средства.

3. Средства материнского капитала в качестве первоначального взноса напрямую застройщику.

В этом случае вы, как и при покупке без ипотеки, обращаетесь в ПФР с заявлением, а кредитные средства перечисляются застройщику после регистрации договора и в зависимости от банка либо до перечисления материнского капитала, либо после.

Как видите, использование материнского капитала при покупке недвижимости — это совсем не сложно!

Мнение автора может не совпадать с мнением редакции

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Юрист рассказал, как правильно использовать материнский капитал на покупку дома в 2022 году

Улучшение жилищных условий семей с детьми — одна из целей государственной программы материнского капитала. Деньги можно использовать на покупку квартиры или дома. Как сделать это правильно? Какие формальности нужно соблюсти? И каковы условия покупки дома на материнский капитал? На вопросы отвечает юрист Юрий Капштык.

В 2022 году получить маткапитал можно при рождении первого ребенка. Государство заплатит каждой семье, где родился первенец, чуть больше 483 тысяч рублей. При рождении второго малыша сумма вырастет и составит 639 тысяч. Этими средствами нельзя распорядиться как угодно, лишь на четко обозначенные цели. Покупка дома входит в их перечень. Если родители хотят приобрести жилье, в котором семье будет просторно и комфортно, они могут это сделать.

Для покупки недвижимости выделяемых государством средств не хватит ни в одном регионе. Поэтому предполагается, что сумма маткапитала будет добавлена к собственным средствам семьи, кредиту или деньгам, вырученным от продажи другой недвижимости, например, небольшой квартиры, которую молодые родители хотят обменять на более просторное жилье.

«Покупка дома под материнский капитал в 2022 году возможна, — уточняет юрист Юрий Капштык. — Законом допускается вложение в недвижимость, направленное на улучшение жилищных условий».

Условия покупки дома на материнский капитал

Требований для использования именного сертификата на приобретение недвижимости немного. Государство не диктует семьям, какой дом нужно купить на материнский капитал. Возможности выбора не ограничены: новострой, долевое участие в строительстве, даже ветхое жилье. Купить дом на маткапитал можно в любом состоянии, если есть желание и силы достроить, отремонтировать и создать условия для комфортного проживания семьи и детей.

«Ждать до исполнения трех лет ребенку не нужно, — уточняет Юрий Капштык. — Сам факт рождения ребенка дает право на получение маткапитала. Единственное условие — вы должны при покупке указать ребенка как сособственника дома, так как приобретаете недвижимость с учетом его интересов. Часть дома становится его долевой собственностью».

Процедура оформления сертификата в нынешнем году упрощена. Молодым родителям не нужно никуда бежать с документами. Пенсионный фонд РФ взаимодействует с городскими и районными загсами и получает от них информацию о прибавлениях в семьях россиян. Сертификат оформляют в автоматическом режиме, молодой маме необходимо примерно через месяц после рождения малыша зайти в личный кабинет на сайте ПФР и убедиться, что документ уже оформлен.

Как происходит покупка дома на материнский капитал

Юрист Юрий Капштык рекомендует родителям следующий порядок покупки.

- Подобрать жилье и договориться о стоимости. Если у семьи уже есть квартира или дом, где зарегистрированы несовершеннолетние дети, площадь нового жилья не должна быть меньше. В противном случае органы опеки сделку не одобрят. Улучшение жилищных условий подразумевает увеличение площади на каждого члена семьи.

- Предупредить продавца о том, что вы планируете купить дом под материнский капитал. Сделать это нужно по той причине, что Пенсионный фонд перечисляет деньги с именного счета матери по факту совершенной сделки, то есть после заключения договора о покупке. Это значит, что часть денег продавец получит от покупателя сразу, а вторую часть из средств маткапитала — чуть позже, после рассмотрения документов Пенсионным фондом. Это может пугать некоторых владельцев недвижимости, которые переживают, что останутся и без дома, и без денег. Но опасаться нет причин, если сделка оформлена правильно и без нарушений.

- Заключить договор купли-продажи. В договоре прописывают, что часть суммы будет оплачена средствами маткапитала, а также, что совладельцами недвижимости станут дети.

«Я рекомендую заключение договора с нотариальным освидетельствованием, — уточняет юрист Юрий Капштык. — Это не обязательно, но чтобы избежать ошибок при подготовке документов и для личного спокойствия, лучше заверить сделку нотариально».

- Предоставить документы в Пенсионный фонд. В нынешнем году изменились и сроки рассмотрения документов. Вместо месяца, положенного ранее, сотрудники отделения ПФР должны уложиться в 10 дней.

После одобрения Пенсионным фондом РФ деньги перечисляют на счет продавца. Родителям остается передать документы о покупке на государственную регистрацию и переехать в новый дом.