Код ошибки 508 в отчете ФСС (как исправить)

С целью уменьшения налоговой нагрузки на граждан России, воспитывающих несовершеннолетних детей, государство применяет ряд механизмов, с помощью которых на законных основаниях можно снизить налогооблагаемую базу. Соответственно, сократится и сумма перечисляемого в бюджет налога.

Одним из способов снижения налоговой базы является предоставление налоговых вычетов. Так называются законодательно определенные суммы, которые вычитаются из подлежащего налогообложению дохода. Данные льготы могут распространяться не только на заработную плату, но и на другие виды доходов, полученных в денежной форме или имеющих имущественное (натуральное) воплощение – например, материальную помощь.

В справке 2-НДФЛ, как и в различных регистрах бухгалтерского учета, используемых для отражения доходов и расходов граждан, эти вычеты указываются с помощью соответствующих кодов, каждый из которых позволяет однозначно идентифицировать конкретную льготу.

Что обозначает код вычета 508

Работодатели вправе выплачивать своим сотрудникам материальную помощь. Она может предусматриваться коллективным или трудовым договором, либо предоставляться просто по заявлению работника. В большинстве случаев материальную помощь выплачивают в денежной форме, но иногда она имеет натуральное (имущественное) воплощение.

Основными поводами для предоставления материальной помощи являются:

- рождение ребенка;

- свадьба, юбилей, выход на пенсию, иные торжественные события;

- похороны близких родственников;

- проблемы со здоровьем;

- трудное материальное положение (в том числе по причине непредвиденных обстоятельств: угон автомобиля, затопление или пожар в квартире, ограбление и пр.).

Некоторые виды материальной помощи освобождены от налогообложения. Это касается и выплат по случаю рождения ребенка. Налоговый вычет из таких сумм обозначается в справке 2-НДФЛ, а также в бухгалтерских регистрах, где ведется учет доходов и расходов граждан, с помощью кода 508.

Новая форма налоговой декларации 3-ндфл за 2022 год с 01 января 2022 года

Отельный список кодов доходов утвержден для тех из них, которые получены от зарубежных источников. Все они приведены в перечне приложения № 4 к Порядку заполнения. Перечень включает коды с «21» по «32». Их нужно применять при заполнении Приложения 2 декларации 3-НДФЛ.

Заполняя декларацию 3-НДФЛ в 2022, код вида дохода налогоплательщик определяет самостоятельно, с учетом информации, имеющейся в документах, на основе которых вносятся данные в отчетность. Если какие-нибудь виды будут определены неверно, скорее всего, налоговики запросят пояснения.

КОДЫ

видов доходов, полученных от источников В РФ

Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи иного имущества

Доход от операций с ценными бумагами

Доход от сдачи имущества в аренду (наем)

Доходы в денежной и натуральной формах, полученные в порядке дарения

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

Доход от долевого участия в деятельности организаций в виде дивидендов

КОДЫ

видов доходов, полученных от источников за пределами РФ

Доход в виде суммы прибыли контролируемой иностранной компании

Но бывают случаи, когда Приложение 1 необходимо заполнить, но не по справке 2-НДФЛ, например, доходом лица является не зарплата, а какие-то гонорары за договоры ГПХ. Для таких случаев есть 2 варианта решения:

- использовать коды, размещенные на сайте ФНС России.

- заполнять декларацию в операционном зале ИФНС — там есть стенды со справочной информацией и, как правило, имеются печатные сборники с различными кодами и номерами; если вы попадете на декларационную кампанию, которая проводится ежегодно с февраля по апрель включительно, то консультанты помогут вам правильно указать сведения во всех графах;

Коды видов дохода, которые действуют на 2022 год утверждены приказом — № ММВ-7-11/ от 3.10.2019.

То есть только когда есть доходы и расходы. Которые отражают в этих приложениях и расчетах. Или права на налоговые вычеты.

Об этом сказано в пункте 2.1 Порядка, утвержденного приказом ФНС от 03.10.2019 № ММВ-7-11/569.

В качестве предпринимателя, выданном ИФНС при регистрации. Граждане могут посмотреть ИНН в свидетельстве о постановке на учет физического лица.Поставьте «0—», если подаете обычную (первую) декларацию в этом году. В поле «Номер корректировки».Если уточняете налог, который заявлен ранее.

Укажите порядковый номер корректировки.

Как известно, пустой бланк 3-НДФЛ включает в себя не один лист. Поэтому для того, чтобы декларация состояла из минимально возможного количества страниц, придуманы различные кодировки. То есть налогоплательщик вместо целой фразы пишет пару цифр, что позволяет вместить на листе значительно больше информации.

ВНИМАНИЕ! Все цифровые шифры, а также правила заполнения бланка налоговой декларации можно прочитать в приказе под номером ММВ-7-11/671, который был принят 24.12.2014 федеральным органом исполнительной власти (25.10.2017 данный документ был отредактирован). Для того чтобы узнать все о кодах доходов, необходимо открыть четвертое приложение.

Поскольку физические лица могут получать прибыль из самых разнообразных сфер, то в декларации 3-НДФЛ им обязательно следует отметить, к какому конкретно виду дохода она принадлежит. Указывать данный числовой шифр необходимо при заполнении листа, обозначенного буквой А, который посвящен доходам налогоплательщиков, заработанных на территории России.

Налоговым законодательством утверждены десять различных кодов, состоящих из двух цифр, которые шифруют виды доходов. Предлагаем подробно разобрать каждый из них:

- 01 – эту комбинацию должны указывать налогоплательщики, получившие материальные средства от продажи каких-либо недвижимых объектов или долей, цена которых указана в соответствующем договоре о передаче прав собственности;

- 02 – данный код ставят те физические лица, которые осуществили продажу имущественных объектов, не принадлежащих к недвижимости, и получили прибыль. В категорию движимых объектов входят всевозможные ценности материального характера (например, медицинское оборудование, природные запасы и тому подобное);

- 03 – такие цифры предназначены для налогоплательщиков, которые имеют дело с документацией, свидетельствующей об имущественных правах, так называемыми ценными бумагами. Причем без наличия данного документа передать право собственности на имущество невозможно;

- 04 – этот шифр проставляют те физические лица, которые сдают в аренду на определенный отрезок времени различные помещения или земельные участки и берут за это отдельную плату;

- 05 – данные числа пишутся в том случае, если к налогоплательщику на основе гражданско-правового договора абсолютно бесплатно во владение перешло имущество или материальные средства. Например, это может быть дарение квартиры, земли и даже денег;

- 06 – такой код должны использовать физические лица, имеющие прибыль в результате работы либо по трудовому соглашению, либо по гражданско-правовому договору. Причем комбинация 06 ставится, если с данной прибыли был снят подоходный налог и перечислен в государственный бюджет;

- 07 – этот шифр отличается от кода, описанного в предыдущем пункте, только тем, что он предназначен для доходов, с которых не был отдан налог на доходы физических лиц;

- 08 – данная числовая комбинация прописывается, если налогоплательщик ежегодно получает определенную прибыль, которую ему приносят акции. То есть код 08 предназначен для физических лиц, являющихся акционерами каких-либо компаний;

- 09 – подобный код указывается в случае осуществления операций с учетом определенных условий, связанных с продажей недвижимых объектов, а также отдельных долей в них. Данные условия подразумевают продажу имущества по его рыночной стоимости (присвоенной с помощью кадастровой оценки), умноженной на коэффициент, равный 0,7;

- 10 – число десять необходимо ставить тем налогоплательщиком, чьи доходы не принадлежат ни к одному из вышеуказанных типов прибыли.

Если у физического лица, заполняющего налоговую декларацию, возникают какие-то сомнения относительно того, к какому из десяти видов стоит отнести доход, то с внесением кода в документ торопиться не стоит. В подобных ситуациях рекомендуется обратиться за помощью к налоговому агенту.

Действующим законодательством принято, что в бланке 3-НДФЛ должна присутствовать информация за полностью оконченный налоговый период.

Таким образом, если налогоплательщик получил право на какой-либо вычет в апреле 2022 года, то ему необходимо подождать, пока закончится этот год, вписать в документ все требуемые сведения, в том числе и код вида дохода, а затем уже передавать его на проверку в налоговую инспекцию.

Сроки проверки зависят от многих факторов, одним из которых является корректность оформления налоговой декларации.

Указанный код должен обязательно соответствовать действительности и быть аккуратно внесен в документ в том случае, если бланк 3-НДФЛ заполняется вручную. Каждая цифра кода должна быть написана строго внутри одной клетки и не выходить за ее пределы.

В состав бланка 3-НДФЛ помимо листа А включен лист Б. Налогоплательщик заполняет тот или иной лист в зависимости от того, заработал он свою прибыль в России или за ее пределами. В последнем случае необходимо использовать лист Б. В первом его пункте, который озаглавлен как расчет сумм доходов и налога, имеется обозначение 031, также требующее внесения кода вида доходов.

Код категории налогоплательщика в декларации 3-НДФЛ состоит из трех цифр и может быть следующим: если декларацию подает предприниматель, код налогоплательщика будет 720, нотариус – 730 и т.д. Физлицо, подающее декларацию, чтобы получить вычет, имеет код налогоплательщика 760.

В соответствии с правилами действующего законодательства физические лица обязаны выплачивать со всех источников своей прибыли подоходный налог. Однако при этом не все налогоплательщики знают, как корректно указать код вида дохода в декларации 3-НДФЛ за 2022 год, а также на каком листе данного документа стоит это делать.

Для заполнения декларации за 2022 год применяют форму, утв. приказом ФНС от 03.10.2022 № ММВ-7-11/ Этим же приказом принят Порядок заполнения декларации. Новый бланк используется с 01.01.2021г. При подаче 3-НДФЛ за более ранний период следует заполнять действующий на тот момент бланк.

«05» — код ставят арендодатели, получившие доход от аренды. Здесь не надо подразделять, от какого имущества получены денежные средства – все объединено в одну позицию. Сюда включается и наем квартиры, и аренда любого другого имущества – например, автомобиля или компьютера.

- заполнять декларацию в операционном зале ИФНС — там есть стенды со справочной информацией и, как правило, имеются печатные сборники с различными кодами и номерами; если вы попадете на декларационную кампанию, которая проводится ежегодно с февраля по апрель включительно, то консультанты помогут вам правильно указать сведения во всех графах;

- использовать коды, размещенные на сайте ФНС России.

Форма 3-НДФЛ имеет множество листов, но гражданин не обязан заполнять их все. От него требуется заполнение тех листов, которые отражают его индивидуальную ситуацию. Так, Приложение 1 (в декларациях, которые заполняются до 2022 года — это лист А) заполняют граждане, подающие документы на вычет.

Некоторые значения кодов, казалось бы, схожи друг с другом. Но это не так. Например, код 01 и 02. Чтобы понять разницу, в данном случае необходимо руководствовать положениями гражданского законодательства. Так, код 01 включает только недвижимые вещи, а код 02 – остальное имущество, которое закон не относит к недвижимому. Этот вопрос регулирует статья 130 Гражданского кодекса РФ и другие его нормы.

Поскольку физические лица могут получать прибыль из самых разнообразных сфер, то в декларации 3-НДФЛ им обязательно следует отметить, к какому конкретно виду дохода она принадлежит. Указывать данный числовой шифр необходимо при заполнении листа, обозначенного буквой А, который посвящен доходам налогоплательщиков, заработанных на территории России.

- 07 – этот шифр отличается от кода, описанного в предыдущем пункте, только тем, что он предназначен для доходов, с которых не был отдан налог на доходы физических лиц;

- 08 – данная числовая комбинация прописывается, если налогоплательщик ежегодно получает определенную прибыль, которую ему приносят акции. То есть код 08 предназначен для физических лиц, являющихся акционерами каких-либо компаний;

- 09 – подобный код указывается в случае осуществления операций с учетом определенных условий, связанных с продажей недвижимых объектов, а также отдельных долей в них. Данные условия подразумевают продажу имущества по его рыночной стоимости (присвоенной с помощью кадастровой оценки), умноженной на коэффициент, равный 0,7;

- 10 – число десять необходимо ставить тем налогоплательщиком, чьи доходы не принадлежат ни к одному из вышеуказанных типов прибыли.

Сумма налогового вычета по коду 508

Данный вычет представляет собой льготу по подоходному налогу. Его суть заключается в том, что определенная сумма дохода, представляющего собой материальную помощь, не подлежит налогообложению – это предусмотрено статьей 217 Налогового кодекса.

Согласно данному документу, материальная помощь, которую наниматель выплачивает работнику по случаю рождения (усыновления/удочерения) ребенка, в сумме до 50 000 рублей не облагается подоходным налогом.

Соответственно, максимальная сумма льготы по подоходному налогу составит 6 500 рублей (50 000 х 13% = 6500).

Пример расчета

Предположим, что предприятие выплатило работнику материальную помощь по случаю рождения ребенка в сумме 80 000 рублей. В данной ситуации расчет подоходного налога будет выглядеть следующим образом:

80 000 – 50 000 = 30 000 рублей

30 000 рублей х 13% = 3900 рублей

Подоходный налог удержан из суммы 30 000 рублей, поскольку из материальной помощи в размере 80 000 рублей следует вычесть 50 000 рублей, которые в данном случае не подлежат налогообложению согласно ст. 217 НК РФ.

В этом примере подразумевается, что работник, получивший материальную помощь, не имеет права на другие льготы (вычеты) по подоходному налогу.

Коды доходов в справке 2-НДФЛ в 2022 году

Шифру 2012 соответствуют суммы отпускных, то есть среднего заработка, сохраняемого за работником на период отпуска. По этому коду «проходят» выплаты как по очередным отпускам, так и по дополнительным, в том числе учебным.

Код 2012 можно применять в отношении только тех отпускных, которые выплачиваются действующим сотрудникам. Если же работодатель перечисляет увольняемому сотруднику компенсацию за неиспользованный отпуск, этому доходу нужно присвоить код 2013.

Шифр 1010 предназначен для обозначения дивидендов. Он применяется вне зависимости от того, кто является их получателем — работник организации или стороннее лицо. Ставка, по которой дивиденды облагаются НДФЛ, также не влияет на кодировку дохода. А значит, код 1010 нужно использовать и в отношении дивидендов, выплаченных участникам и учредителям, которые не признаются налоговыми резидентами РФ.

Код 2001 используется в отношении вознаграждений, которые выплачиваются директорам, входящим в состав совета директоров, и прочим членам коллегиального органа управления организации.

ВНИМАНИЕ. Зарплата руководителя по коду 2001 не «проводится», даже если соответствующая должность называется «директор». Однако если руководитель входит в состав совета директоров (правления, другого коллегиального органа) и получает за что дополнительное вознаграждение, то эту сумму нужно отделить от зарплаты и отразить для целей НДФЛ по коду 2001.

Шифру 2012 соответствуют суммы отпускных, то есть среднего заработка, сохраняемого за работником на период отпуска. По этому коду «проходят» выплаты как по очередным отпускам, так и по дополнительным, в том числе учебным.

Код 2012 можно применять в отношении только тех отпускных, которые выплачиваются действующим сотрудникам. Если же работодатель перечисляет увольняемому сотруднику компенсацию за неиспользованный отпуск, этому доходу нужно присвоить код 2013.

Документы для предоставления права на вычет 508

Решение о выплате сотруднику материальной помощи оформляется соответствующим приказом руководителя предприятия. Этот приказ может издаваться на основании следующих документов:

- личное заявление работника;

- свидетельство о рождении ребенка либо акт о его усыновлении (удочерении);

- положения контракта или коллективного договора (если таковые имеются);

- внутренний документ предприятия, регламентирующий порядок выделения материальной помощи работникам (если таковой имеется).

Если сотруднику выплатили матпомощь по случаю рождения ребенка, то при наличии вышеперечисленных документов сумма до 50 000 рублей льготируется автоматически.

Налогообложение

С точки зрения налогообложения, материальная помощь рассматривается как экономическая выгода, а значит, облагается налогом (ст. 208, 209, 210 НК). Однако социальный характер целевого дохода позволил освободить от налогообложения отдельные виды матпомощи, либо отдельные ее суммы в пределах установленного лимита. Об этом мы писали в статье «Матпомощь в 6-НДФЛ».

Когда начисляется материальная помощь при рождении ребенка, налогообложение позволяет исключить из базы НДФЛ сумму до 50 000 руб. на каждого из детей (п.

Коды налоговых вычетов в 2022 году

Код дохода, код вычета при заполнении отчетности по подоходному налогу берутся из Приказа ФНС от 10.09.2015 г. № ММВ-7-11/387@ в ред. от 24.10.2017 (приложения № 1 и 2). Эти шифры указываются налоговыми агентами в «Справках о доходах и суммах налога физлиц» (до 2022 года – Справки 2-НДФЛ). При оформлении налогоплательщиками налоговых деклараций по форме 3-НДФЛ коды вычетов указывать не требуется – суммы вычетов указывают в соответствующих описанию полях. Что касается 6-НДФЛ, коды по доходам и вычетам фигурируют в приложении к расчету, в роли которых и выступают Справки о доходах и налоге. В 2022 году коды вычетов не изменились, расскажем об основных из них подробнее.

Коды вычетов по НДФЛ: имущественные и социальные

Физические лица при получении дохода от налогового агента вправе воспользоваться через работодателя двумя видами имущественного вычета (ст. 220 НК РФ) – на покупку или строительство жилья и на уплаченные ипотечные проценты. Первый вариант льготы будет отражаться работодателем в справках под кодом 311, для процентов по кредиту, полученному на приобретение жилья, предусмотрен отдельный шифр – 312.

Кодовых обозначений по социальным вычетам несколько (ст. 219 НК РФ):

- кодом 320 обозначается сумма вычета, полученного физлицом за собственное обучение, а также за обучение брата или сестры (до 24 лет);

- если налогоплательщик возвращает налоговые платежи, применяя вычет за обучение своих детей, опекаемых, подопечных, применяется код 321;

- по вычету на лечение (себя, родителей, супругов, детей, подопечных) суммы отражаются с кодом 324, если же речь идет о дорогостоящем лечении (в размере фактических расходов), применяется обозначение 326;

- взносы на ДЛС (добровольное личное страхование) для оплаты медуслуг за себя и своих родственников также дают право на социальный вычет – в этом случае ставится код 325;

- для вычета по взносам в НПФ (за себя, детей, родителей, супругов) предусмотрен шифр 327, а дополнительные страхвзносы на накопительную пенсию в ПФР отражаются комбинацией цифр 328.

Коды налоговых вычетов по необлагаемым доходам

Некоторые суммы доходов исключаются из налоговой базы полностью или частично. Если выплата не подлежит налогообложению в полном объеме, она не отражается в Справке о доходах и налоге, но при частичном освобождении от налога отразить такой доход и основания для его уменьшения необходимо.

Статьей 217 НК РФ предусмотрен вычет в размере 4000 руб. по следующим основаниям:

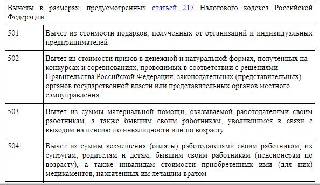

- если налогоплательщик получает доход в форме подарков от ИП или предприятия, необлагаемая налогом часть стоимости показывается под кодом 501;

- код 502 применяется при уплате налога с призов, получаемых победителями конкурсов, организованных государством (приз может быть в форме денежного выигрыша или в натуральной форме);

- код вычета 503 проставляется при уменьшении налоговой базы с суммы материальной помощи, оказываемой сотруднику его работодателем, а также бывшим сотрудникам, вышедшим на пенсию;

- код 504 актуален для компенсационных возмещений за купленные медикаменты (по назначению врача), если такие выплаты производятся работодателем;

- если приз получен на конкурсе, организованном в рамках рекламной кампании, вычет по нему обозначается кодом 505;

- при выплатах в пользу инвалидов, осуществляемых общественными организациями инвалидов, вычеты в налоговых регистрах фиксируются кодом 506.

Также могут применяться следующие вычеты:

- если получателем денежной помощи или подарка стал участник ВОВ, необлагаемая сумма выделяется кодом 507;

- при выплате матпомощи за рождение ребенка вычет обозначается кодом 508;

- если доход выдается сотруднику не деньгами, а в натуральной форме, частичное уменьшение налоговой базы в таком случае показывается кодом 509 (речь идет о расчетах сельхозпроизводителей со своим персоналом);

- для дополнительных страховых взносов на пенсионное страхование, уплаченных работодателем (до 12 тыс. руб. в год), предусмотрен код 510.

Код вычета НДФЛ: профессиональные вычеты

Профессиональные вычеты (ст. 221 НК РФ) представлены следующими видами:

- При работе на основании договора ГПХ налоговая база уменьшается на расходы, связанные с выполнением работ по договору, в этом случае в налоговом регистре вычет обозначается кодом 403.

- Вычет, предоставляемый по суммам расходов (документально подтвержденных) при выплате авторских вознаграждений, вознаграждений за создание, использование произведений науки, искусства, литературы, вознаграждений изобретателям обозначается шифром 404.

- Расходы в пределах нормативов, учитываемые при выплате вознаграждений – авторских, за создание, исполнение, использование произведений науки, литературы и искусства, изобретателям – уменьшают налоговую базу под кодом 405.

Коды инвестиционных и дивидендных вычетов

Код вычета 601 характеризует налоговый вычет в отношении дивидендов (ст. 214 НК РФ).

Инвестиционный вычет, применяемый к положительному результату от реализации ценных бумаг, обозначается шифром 618. Вычет по прибыли от операций на ИИС (индивидуальном инвестиционном счете) соответствует коду 619.

Отдельным блоком вычетов выделены суммы, которые могут корректировать налоговую базу по НДФЛ от операций с ценными бумагами и производными фининструментами не в фиксированном размере, а в сумме расходов (ст. 214.1 НК РФ). Например, код вычета 201 характеризует размер расходов, которые могут снизить фискальную нагрузку на налогоплательщика при условии, что такие затраты возникли при совершении операций с ценными бумагами, обращающимися на организованном рынке. Вычет 201 отражается в сумме фактически понесенных расходов на покупку ценных бумаг, на комиссионное вознаграждение посредникам, на погашение процентов по кредитам, оформленным для работы на фондовом рынке. Если расходы возникли по операциям с ценными бумагами, не обращающимися на организованном рынке, применяется код 202.

Код вычета на ребенка

Детские вычеты могут предоставляться на каждого несовершеннолетнего ребенка или на детей до 24 лет, обучающихся очно, на детей инвалидов полагаются дополнительные вычеты. Если родитель единственный, ему дается возможность воспользоваться удвоенным вычетом. В каждом из случаев процесс уменьшения налоговой базы будет отражаться разными кодировками.

Код вычета НДФЛ на детей в зависимости от очередности их появления в семье может иметь следующие значения:

- по первому ребенку – код 126 (для опекунов, попечителей, приемных родителей – 130);

- по второму ребенку – код 127 (для опекунов, попечителей, приемных родителей – код 131);

- по третьему или последующему ребенку – код 128 (для опекунов, попечителей, приемных родителей – 132).

Код вычета на ребенка-инвалида 129 применяется в сочетании с вычетом в зависимости от очередности рождения. Если ребенок с инвалидностью находится на попечении у налогоплательщика или является ему приемным, проставляется код 133.

Вычеты в удвоенном размере с учетом очередности рождения характеризуются кодами 134 (на первого ребенка), 136 (на второго), 138 (на третьего и последующих). Для опекунов, попечителей и приемных родителей используются коды 135 (на первого), 137 (на второго), 139 (на третьего и последующих).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Коды налоговых вычетов по НДФЛ в 2022 году – таблица

Коды налоговых вычетов по НДФЛ – 2022 – таблица, приведенная ниже, содержит расшифровку сгруппированных по характеризующему признаку кодов, которые следует указывать в соответствующих графах справки 2-НДФЛ. В данной статье рассмотрим, какие существуют группы кодов и что они означают.

Для чего нужны коды

Код вычета — это цифровой шифр, который требуется прописать в справке 2-НДФЛ, чтобы отразить наличие предусмотренных НК РФ обстоятельств, дающих плательщику право уменьшить облагаемую базу по подоходному налогу.

Знание корректных кодов требуется организации или ИП, которые своим сотрудникам выплачивают доходы, поскольку указанную справку необходимо составлять, в частности:

- при обращении работника к работодателю с просьбой выдать такую справку;

- по итогам года в отношении тех сумм выплаченных сотрудникам доходов, НДФЛ с которых был исчислен, удержан и перечислен в бюджет, а также по тем выплатам, с которых по каким-то причинам НДФЛ удержать не представляется возможным.

Ранее, до декабря 2016 года, действовала прежняя редакция кодов, которая была актуализирована. В частности, были исключены некоторые пункты (к примеру, позиции со 114-й по 125-ю, а также 221, 617) и добавлены новые (126–149, 208, 225–252).

При этом компании важно понимать, что если справка будет заполнена старыми кодами вместо текущих, это будет документ со сведениями, не соответствующими действующим нормативам. А значит, получатель, например ИФНС, вполне может счесть такую справку непредставленной.

Для того чтобы разобраться, что означают коды в справке 2-НДФЛ, предлагаем рассмотреть следующую таблицу.

Таблица кодов

Код вычета 104 в справке 2-НДФЛ

Позволяет применить вычет в 500 руб. плательщику, если он подпадает под категории, прописанные в подп. 2 п. 1 ст. 218 НК РФ (герои СССР, РФ, участники ВОВ, родители и супруги погибших военнослужащих, инвалиды с детства и др.)

Позволяет применить вычет в размере 3000 руб. плательщикам, поименованным в подп. 1 п. 1 ст. 218 НК РФ (инвалиды ВОВ, пострадавшие от произошедшей на Чернобыльской АЭС аварии, а также от аварии на производственном объединении «Маяк», участники испытаний ядерного оружия и др.)

Код 114 с вычетом по НДФЛ и далее до кода 125 были исключены из таблицы с конца 2016 года

Вычеты родителям в отношении обеспечиваемых ими детей:

Код вычета 126 в справке 2-НДФЛ

На первого несовершеннолетнего ребенка, а также на каждого ребенка младше 24 лет, который обучается на очной форме в вузе, включая аспирантуру и ординатуру (далее — учащиеся)

Код вычета 127 в справке 2-НДФЛ

На второго несовершеннолетнего ребенка, а также на каждого ребенка-учащегося

Код вычета 128 в справке 2-НДФЛ

На третьего и последующих несовершеннолетних детей, а также на каждого ребенка-учащегося

Код вычета 129 в 2-НДФЛ

Код вычета 129 по НДФЛ полагается в отношении несовершеннолетнего ребенка-инвалида, а также учащегося ребенка-инвалида групп I и II

Вычеты приемным родителям в отношении обеспечиваемых ими детей:

Код вычета 130 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Единственному родителю вычет полагается в двойном размере по обозначенным далее кодам:

Код вычета 134 в 2-НДФЛ

Код 134 в 2-НДФЛ дает право на вычет в отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

Код вычета 138 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Единственному приемному родителю вычет полагается в двойном размере по обозначенным далее кодам:

Код вычета 135 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Если один из родителей отказался от вычета, написав соответствующее заявление, то другой по такому документу может получить двойной вычет, используя коды:

Код вычета 142 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Если один из приемных родителей по заявлению отказался от полагающегося ему вычета, то второй сможет получить двойной вычет, используя коды:

Код вычета 143 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Вычеты по операциям с ценными бумагами (далее — ЦБ) предоставляются по следующим кодам:

На расходы по сделкам с ЦБ, которые обращаются на организованном рынке ценных бумаг (далее — ЦБ на ОРЦБ)

На расходы по сделкам с ЦБ, которые не обращаются на ОРЦБ (далее — ЦБ не на ОРЦБ)

На расходы по сделкам с ЦБ не на ОРЦБ, если на дату приобретения они подпадали под категорию ЦБ на ОРЦБ

На величину убытка от сделок с ЦБ на ОРЦБ, которые уменьшают налоговую базу по сделкам с ПФИ, обращающимися на организованном рынке (далее — ПФИ на ОР)

По расходам, понесенным в связи с операциями с ПФИ, предусмотрены следующие коды:

На расходы по сделкам с ПФИ на ОР, если их базисным активом выступают ЦБ, фондовые индексы

На сумму расходов по сделкам с ПФИ на ОР, если их базисным активом не выступают ЦБ, фондовые индексы

На величину убытка, полученного от сделок с ПФИ на ОР, что уменьшает базу по сделкам с ЦБ на ОРЦБ

На величину убытка, полученного от сделок с ПФИ на ОР, если в качестве базисного актива не выступают ЦБ, фондовые индексы, что уменьшает базу по сделкам с ПФИ

На величину убытка, полученного от сделок с ПФИ на ОР, если в качестве базисного актива выступают ЦБ, фондовые индексы, что уменьшает базу по сделкам с ПФИ

На проценты по займу по сделкам РЕПО

На расходы, сопряженные с закрытием короткой позиции, а также на величину издержек по сделкам приобретения и реализации ЦБ-объектов сделок РЕПО

На величину уплаченных процентов по займам

На величину превышения уплаченных процентов по займам над полученными, что снижает базу по сделкам с ЦБ на ОРЦБ

На величину превышения уплаченных процентов по займам над полученными, что снижает базу по сделкам с ЦБ не на ОРЦБ

На величину купонного расхода, при открытии короткой позиции по ЦБ на ОРЦБ

На величину купонного расхода, при открытии короткой позиции по ЦБ не на ОРЦБ

На расходы по сделкам с ПФИ не на ОР

На величину убытка по сделкам РЕПО, снижающего базу по налогу от операций с ЦБ на ОРЦБ

На величину убытка по сделкам РЕПО, снижающего базу по налогу от операций с ЦБ не на ОРЦБ

На убыток от сделок с ЦБ на ОРЦБ, который уменьшает фин. результат от сделок с ЦБ не на ОРЦБ, если на дату приобретения они подпадали под категорию ЦБ на ОРЦБ

В отношении тех расходов, которые плательщик учитывает на индивидуальном инвестиционном счете, предусмотрены:

На расходы, аналогичные тем, что в таблице прописаны для кода 201

На расходы, аналогичные тем, что в таблице прописаны для кода 202

На расходы, аналогичные тем, что в таблице прописаны для кода 203

На расходы, аналогичные тем, что в таблице прописаны для кода 206

На расходы, аналогичные тем, что в таблице прописаны для кода 207

На расходы, аналогичные тем, что в таблице прописаны для кода 211

На расходы, аналогичные тем, что в таблице прописаны для кода 213

На расходы, аналогичные тем, что в таблице прописаны для кода 215

На расходы, аналогичные тем, что в таблице прописаны для кода 218

На расходы, аналогичные тем, что в таблице прописаны для кода 219

На расходы, аналогичные тем, что в таблице прописаны для кода 220

На убыток, аналогичный предусмотренному по коду 224

На убыток, аналогичный предусмотренному по коду 216

На убыток, аналогичный предусмотренному по коду 217

На убыток, аналогичный предусмотренному по коду 222

На убыток, аналогичный предусмотренному по коду 223

На величину убытка, полученного от сделок с ПФИ, которые обращаются на ОР (если в качестве базисного актива выступают ЦБ, фондовые индексы), что снижает базу по налогу со сделок с ПФИ на ОРЦБ

На убыток, аналогичный предусмотренному по коду 205

На убыток, аналогичный предусмотренному по коду 208

На убыток, аналогичный предусмотренному по коду 209

Код вычета 311 в 2-НДФЛ

На величину затрат плательщика на строительство или приобретение для себя жилья, а также земельных участков для ИЖС

На величину расходов плательщика на погашение процентов по займам и кредитам, полученным для финансирования такого строительства или приобретения недвижимости

Вычет предоставляется в части расходов плательщика на обучение в следующих случаях (подп. 2 п. 1 ст. 219 НК РФ):

На обучение себя либо своего брата (сестры) моложе 24 лет по программам очной формы

- родителю — на обучение ребенка, чей возраст менее 24 лет;

- опекуну/попечителю — на обучение подопечных моложе 18 лет, а также бывших подопечных, чей возраст менее 24 лет, по программам очной формы

В отношении понесенных плательщиком медицинских расходов предусмотрены вычеты (подп. 3 п. 1 ст. 219 НК РФ):

Код вычета 324 в 2-НДФЛ

По затратам на лечение себя, своего супруга (супруги), родителей и несовершеннолетних детей

По затратам на уплату взносов по договорам ДЛС для плательщика, его супруги, родителей и несовершеннолетних детей

По затратам на дорогостоящее лечение

В части расходов на уплату взносов по пенсионному страхованию, НК РФ предоставляет вычеты:

Код вычета 327 в справке 2-НДФЛ

Код вычета 327 в 2-НДФЛ применяется в отношении затрат на уплату взносов по договорам с негосударственными фондами в отношении себя и близких родственников

Код вычета 328 в 2-НДФЛ

Вычет 328 в справке 2-НДФЛ действует в отношении затрат на доп. взносы на накопительную пенсию

Код вычета 403 в справке 2-НДФЛ

По затратам, произведенным в рамках договоров ГПХ

По фактическим затратам, понесенным с целью получения плательщиком авторских вознаграждений

По укладывающимся в рамки нормативов затратам, понесенным с целью получения плательщиком авторских вознаграждений

Код вычета 501 по НДФЛ

Действует в отношении величины подарков, которые плательщик получил от фирмы или от ИП

Из стоимости поощрительных призов, которые плательщик получил в ходе государственных конкурсов и соревнований

Код вычета 503 по НДФЛ

Из величины матпомощи от работодателя

Из стоимости прописанных врачом медикаментов, которую фирма-работодатель возместила своему работнику

Из стоимости поощрительных призов, которые плательщик получил в ходе рекламных конкурсов

Из величины матпомощи инвалиду, которая была оказана общественной организацией инвалидов

Из величины материальной и финансовой помощи и подарков, которую получили ветераны ВОВ, вдовы погибших в ВОВ и другие категории, поименованные в п. 33 ст. 217 НК РФ

Код вычета 508 в справке 2-НДФЛ

Код вычета 508 по НДФЛ действует в отношении величины единовременной матпомощи работнику со стороны фирмы-работодателя при рождении у него ребенка

Из суммы натуральной оплаты труда сотрудников предприятий-сельхозпроизводителей

Из суммы страховых пенсионных взносов, которые компания-работодатель уплачивает за своих работников

На величину, которая снижает налоговую базу по дивидендам

На значение прибыли плательщика от погашения ЦБ, обращающихся на ОРЦБ, если такие ЦБ были у него в собственности дольше трех лет

На величину прибыли от сделок по индивидуальному инвестиционному счету

Код вычета 620 в справке 2-НДФЛ

На величину других сумм, которые также снижают базу по налогу с доходов плательщика согласно гл. 23 НК РФ

Коды доходов в справке 2-НДФЛ

Работодателям важно знать числовые значения кодов доходов работников. Коды доходов также должны быть прописаны в справке, поскольку для некоторых категорий законодателем установлены специальные вычеты.

К примеру, вручение подарка будет доходом, который в рассматриваемой справке проходит под кодом 2720. Поэтому неверным будет постановка вопроса, где указать код вычета 2720 в справке 2-НДФЛ, сдаваемой по итогам 2022 года. Необходимо понимать, что 2720 — это код именно дохода сотрудника. А соответствующий вычет в данной ситуации будет иметь код 501 (в рамках освобождаемой от налогообложения суммы).

ОБРАТИТЕ ВНИМАНИЕ! С началом отчетности за 1 квартал справки 2-НДФЛ войдут в состав общей отчетной формы, в которую кроме указанных справок войдет расчет 6-НДФЛ.

Аналогичным образом некорректен вопрос, что означает код вычета 2300 в справке 2-НДФЛ. Ведь 2300 в данной справке — это код дохода сотрудника в виде оплаченного ему компанией больничного. Поскольку в силу п. 1 ст. 217 НК РФ величина упомянутой компенсации будет облагаться подоходным налогом, то и в справке ее следует показать именно в разделе полученных доходов под кодом 2300.

Кроме того, прочие доходы, в отношении которых отдельного кода в таблице нет, будут отражаться по коду 4800 в справке 2-НДФЛ.

Таблица кодов вычетов состоит из нескольких групп, объединенных на основе регламентирующей нормы НК РФ. При этом работодателям для корректного заполнения справки 2-НДФЛ следует не только знать подробную расшифровку кодов, но и не путать коды вычетов с кодами доходов.

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для нашего канала Дзен.

Коды доходов в 2‑НДФЛ в 2022 и 2022 году

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2022 год в 2022 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 – вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2013 – для компенсации неиспользованного отпуска.

Код дохода 2014 – выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 – штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 – обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 – это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 – доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 – доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 – оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 – перечисление дивидендов.

Код дохода 3020 – проценты по банковским вкладам.

Код дохода 3023 – доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 – «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2022 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2022 года. Проект с изменениями подготовлен ФНС от 20 ноября 2022 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2022 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2022 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2015 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2022 | Описание 2022 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ за 2022 год в 2022 году.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Что означает код вычета 501 в 2-НДФЛ

Код вычета 501 в 2-НДФЛ — цифровое обозначение операции по вручению работнику подарка на сумму менее 4000 рублей в отчетном периоде. Применяется в налоговой отчетности.

Новая справка о доходах вместо 2-НДФЛ с 2022 года

С 01.01.2022 ФНС России упразднила справку 2-НДФЛ. Начиная с 2022 года, налоговые агенты направляют сведения о доходах и суммах налога физлица для ИФНС в виде ежегодного приложения в составе годового расчета 6-НДФЛ (срок сдачи до 1 марта). Работникам выдают «Справку о доходах и суммах налога физического лица». Формат и порядок заполнения этих новых бланков утверждены приказом ФНС от 15.10.2022 № ЕД-7-11/753. Изменились требования и порядок заполнения бланков.

Кодировка данных в справках о доходах

Чтобы унифицировать и упростить обозначение в налоговой отчетности операций по доходам и налоговым вычетам налогоплательщиков (стандартным, имущественным, социальным и инвестиционным), ФНС России утвердила специальную систему кодировки:

- доходы обозначают четырехзначным числом;

- вычеты — трехзначным числом.

Коды стандартных, социальных и имущественных налоговых вычетов содержатся в приложении № 2 к приказу ФНС России от 10.09.2015 . В 2022 году их дополнили, но прежние коды продолжают действовать.

Значение кода 501 в справке

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено статьей 217 НК РФ . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 НК РФ , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 № 56-ФЗ на накопительную пенсию.

Для подтверждения права налогоплательщика на вычет, который обозначает код 501 в справке 2-НДФЛ, не требуется никаких дополнительных документов. Оно следует из норм статьи 217 НК РФ в фиксированной сумме.

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Порядок указания вычетов в справке 2-НДФЛ

По утвержденному ФНС России порядку в случае предоставления налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, в разделе 3 справки о доходах заполняют необходимое количество полей:

- «Код вычета»;

- «Сумма вычета».

Если один человек получил несколько уменьшений налога, подпадающих под один код, их величины суммируют и указывают в одной строке. Из этого правила следует, что означает код 501 в 2-НДФЛ, — один или несколько подарков в течение календарного года, суммарная стоимость которых не превышает 4000 рублей.

Код вычета 508 в 2-НДФЛ

С целью уменьшения налоговой нагрузки на граждан России, воспитывающих несовершеннолетних детей, государство применяет ряд механизмов, с помощью которых на законных основаниях можно снизить налогооблагаемую базу. Соответственно, сократится и сумма перечисляемого в бюджет налога.

Одним из способов снижения налоговой базы является предоставление налоговых вычетов. Так называются законодательно определенные суммы, которые вычитаются из подлежащего налогообложению дохода. Данные льготы могут распространяться не только на заработную плату, но и на другие виды доходов, полученных в денежной форме или имеющих имущественное (натуральное) воплощение – например, материальную помощь.

В справке 2-НДФЛ, как и в различных регистрах бухгалтерского учета, используемых для отражения доходов и расходов граждан, эти вычеты указываются с помощью соответствующих кодов, каждый из которых позволяет однозначно идентифицировать конкретную льготу.

Что обозначает код вычета 508

Работодатели вправе выплачивать своим сотрудникам материальную помощь. Она может предусматриваться коллективным или трудовым договором, либо предоставляться просто по заявлению работника. В большинстве случаев материальную помощь выплачивают в денежной форме, но иногда она имеет натуральное (имущественное) воплощение.

Основными поводами для предоставления материальной помощи являются:

- рождение ребенка;

- свадьба, юбилей, выход на пенсию, иные торжественные события;

- похороны близких родственников;

- проблемы со здоровьем;

- трудное материальное положение (в том числе по причине непредвиденных обстоятельств: угон автомобиля, затопление или пожар в квартире, ограбление и пр.).

Некоторые виды материальной помощи освобождены от налогообложения. Это касается и выплат по случаю рождения ребенка. Налоговый вычет из таких сумм обозначается в справке 2-НДФЛ, а также в бухгалтерских регистрах, где ведется учет доходов и расходов граждан, с помощью кода 508.

Кому предоставляется налоговый вычет по коду 508

Воспользоваться налоговым вычетом по коду 508 может родитель (в том числе приемный) или опекун ребенка.

Чтобы воспользоваться правом на вычет по коду 508, необходимо являться налоговым резидентом России. Это означает, что не менее 183 дней в году человек должен находиться на российской территории.

Сумма налогового вычета по коду 508

Данный вычет представляет собой льготу по подоходному налогу. Его суть заключается в том, что определенная сумма дохода, представляющего собой материальную помощь, не подлежит налогообложению – это предусмотрено статьей 217 Налогового кодекса.

Согласно данному документу, материальная помощь, которую наниматель выплачивает работнику по случаю рождения (усыновления/удочерения) ребенка, в сумме до 50 000 рублей не облагается подоходным налогом.

Соответственно, максимальная сумма льготы по подоходному налогу составит 6 500 рублей (50 000 х 13% = 6500).

Пример расчета

Предположим, что предприятие выплатило работнику материальную помощь по случаю рождения ребенка в сумме 80 000 рублей. В данной ситуации расчет подоходного налога будет выглядеть следующим образом:

80 000 – 50 000 = 30 000 рублей

30 000 рублей х 13% = 3900 рублей

Подоходный налог удержан из суммы 30 000 рублей, поскольку из материальной помощи в размере 80 000 рублей следует вычесть 50 000 рублей, которые в данном случае не подлежат налогообложению согласно ст. 217 НК РФ.

В этом примере подразумевается, что работник, получивший материальную помощь, не имеет права на другие льготы (вычеты) по подоходному налогу.

Документы для предоставления права на вычет 508

Решение о выплате сотруднику материальной помощи оформляется соответствующим приказом руководителя предприятия. Этот приказ может издаваться на основании следующих документов:

- личное заявление работника;

- свидетельство о рождении ребенка либо акт о его усыновлении (удочерении);

- положения контракта или коллективного договора (если таковые имеются);

- внутренний документ предприятия, регламентирующий порядок выделения материальной помощи работникам (если таковой имеется).

Если сотруднику выплатили матпомощь по случаю рождения ребенка, то при наличии вышеперечисленных документов сумма до 50 000 рублей льготируется автоматически.