Ипотека для пенсионеров в России в 2022 году

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

| Узнать условия |

![]()

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

| Узнать условия |

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

| Узнать условия |

- Ипотека: от 8,49% годовых

- Сумма: до 30 000 000 руб.

- Срок: до 25 лет

- Первоначальный взнос: от 10%

| Узнать условия |

Что представляет собой первоначальный взнос по ипотеке, сколько и кому нужно платить, чтобы получить жилье в кредит, рассказывает юрист

| Узнать подробнее |

Приобретение жилья актуально не только для молодых людей, но и для пожилых. В некоторых банках для заемщиков от 65 и старше есть отдельные предложения. Вместе с экспертами узнали, что представляет собой ипотека для пенсионеров в 2022 году, какие есть ее программы и условия.

Условия ипотеки для пенсионеров

— По общим правилам об ипотеке, кредитных договорах, применяемым в гражданском законодательстве, заемщиком может быть любое физическое лицо, — рассказывает юрист частной практики по гражданским и административным делам Светлана Савинова. — Возрастные или иные ограничения при получении кредитов могут быть установлены индивидуальными условиями банков.

Чтобы получить одобрение на ипотеку для пенсионеров в 2022 году, необходимо соблюсти ряд процедур, которые подтвердят, что вы способны нести взятые на себя обязательства. Для банка выдача кредита пожилому человеку грозит определенными рисками, и в случае возникновения у заемщика проблем, вернуть деньги финансовой организации будет непросто. Тем не менее, можно найти варианты для клиентов от 55 лет и старше.

— Не исключено, что верхняя возрастная планка для получения кредита в банке со временем поднимется на фоне новых изменений в пенсионном законе и увеличения возраста выхода на пенсию, — добавляет юрист Татьяна Шадрина.

Что касается категории граждан, которые ушли на пенсию раньше срока (например, военные, отработавшие определенный стаж, инвалиды), то с ними охотно сотрудничают очень многие банки. Проще всего в таких случаях оформить ипотеку для пенсионеров, которые были военными, потому что, оставив службу в 45 лет, они еще легко могут продолжать работать и получать доход вдобавок к пенсии. Для банков это весомый аргумент, поэтому таким клиентам они с большей вероятностью согласятся выдать деньги на приобретение недвижимости.

Требования банка к заемщикам

Татьяна Шадрина называет перечень параметров, которые важны для кредитно-финансовой организации, чтобы выдать ипотеку пенсионерам:

- наличие российского гражданства;

- возраст заемщика (например, заявку в «Сбербанк» могут подавать лица, чей возраст не превысит 75 лет к дате полной выплаты задолженности);

- трудоустройство гражданина;

- прописка (в случае, если регистрации нет, то о кредитовании не может быть и речи);

- размер имеющегося дохода.

— При сегодняшнем развитом рынке кредитования, ипотека для пенсионеров — это, как правило, продукт с особенностями. Среди них — наличие повышенного первого взноса, «рамки» возрастных ограничений, обязательное привлечение супруга или других родственников в роли созаемщиков, семейное положение и наличие работающих наследников, предоставление поддержки на предприятиях, откуда человек уходил на пенсию, — говорит Светлана Савинова. — Часто такую поддержку предоставляют крупные государственные и частные предприятия, а также МЧС, МВД, органы прокуратуры и др. И чем таких плюсов из «набора условий» будет больше, тем выгоднее условия кредита. Учитываются при получении одобрения на кредит и прибыль от сдачи в аренду квартир, инвестиционные дивиденды.

Разбираемся, на каких условиях можно взять льготную ипотеку в России: подходит ли вам новая программа ипотеки под 6,5% или лучше воспользоваться уже действующими льготными программами

Требования банка к недвижимости

В каждом банке, где выдают ипотеку для пенсионеров, существуют свои определенные требования и к недвижимости. Зависит от запросов заемщика.

Так, эксперты приводят в пример «Сбербанк». Здесь можно взять ссуду на покупку любой недвижимости — готовых или строящихся квартир, земельного участка со строением или без него, загородного дома и так далее. Условия кредитования по разным программам похожи:

- первоначальный взнос не менее 15%;

- минимальная сумма кредита до 10 миллионов рублей, но не более 85% от стоимости залогового имущества;

- размер процентной ставки начинается с 12%;

- на момент полной выплаты кредита заемщику должно быть не более 75 лет.

Как оформить ипотеку для пенсионеров

Татьяна Шадрина наставляет — сразу готовьтесь к тому, что для оформления ипотеки для пенсионера будет необходим поручитель и выписка из пенсионного фонда, подтверждающая наличие дохода.

— Часто банк требует уплату первоначального взноса по ипотеке (от 20 до 30% стоимости приобретаемой недвижимости). В связи с этим предлагается привлечение созаемщиков, которыми могут стать например родственники, — говорит Татьяна. — Важно помнить, что привлекаемые к процессу родственники принимают на себя такие же обязательства, как и заемщик.

Естественно, настраивайтесь и на то, что нужно будет сделать первоначальный взнос. Сумма будет зависеть от назначения займа и условий того или иного банка.

Учитывайте и то, что некоторые банки не дают ипотеку пенсионерам, достигшим 75 лет. В России крайний возраст в этом вопросе — 85 лет. В то же время многие отечественные банки готовы сотрудничать с клиентами от 60-65 лет.

Шадрина отмечает, что для получения ипотеки пенсионеру необходимо выбрать жилье, обратится в банк и заполнить анкету либо при личном посещении, либо через сайт кредитно-финансовой организации. Потом дождаться результатов.

При одобрении заявки на получение ипотеки, гражданину будет предложено собрать необходимый пакет документов. Следующим шагом будет заключение договора о предоставлении ипотеки для гражданина, а также непосредственно договор купли-продажи недвижимого имущества. Продавец получает деньги (на счет) лишь после того, как ипотека зарегистрирована и право собственности клиента на недвижимость тоже.

Не забывайте, что каждый банк выставляет свои требования на получение ипотечных программ для пенсионеров, поэтому лучше всего подать сразу несколько заявок в разные кредитные организации и дождаться ответов. Готовьтесь и к обременению — до погашения кредита продать квартиру или подарить ее кому-то будет нельзя.

К банкам, которые выдают ипотеку пенсионерам, можно отнести следующие:

- Сбербанк;

- ТрансКапиталБанк (у них низкий первоначальный взнос – от 5%);

- Ак Барс банк;

- СовКомБанк (именно они кредитуют пенсионеров до 85 лет);

- РосСельхозБанк (специализируется на кредитах для пенсионеров из сельской местности до 75 лет);

- Почта Банк (выдает кредиты под 7,5% годовых);

- Альфа-Банк (готов сотрудничать с пенсионерами до 70 лет).

Документы

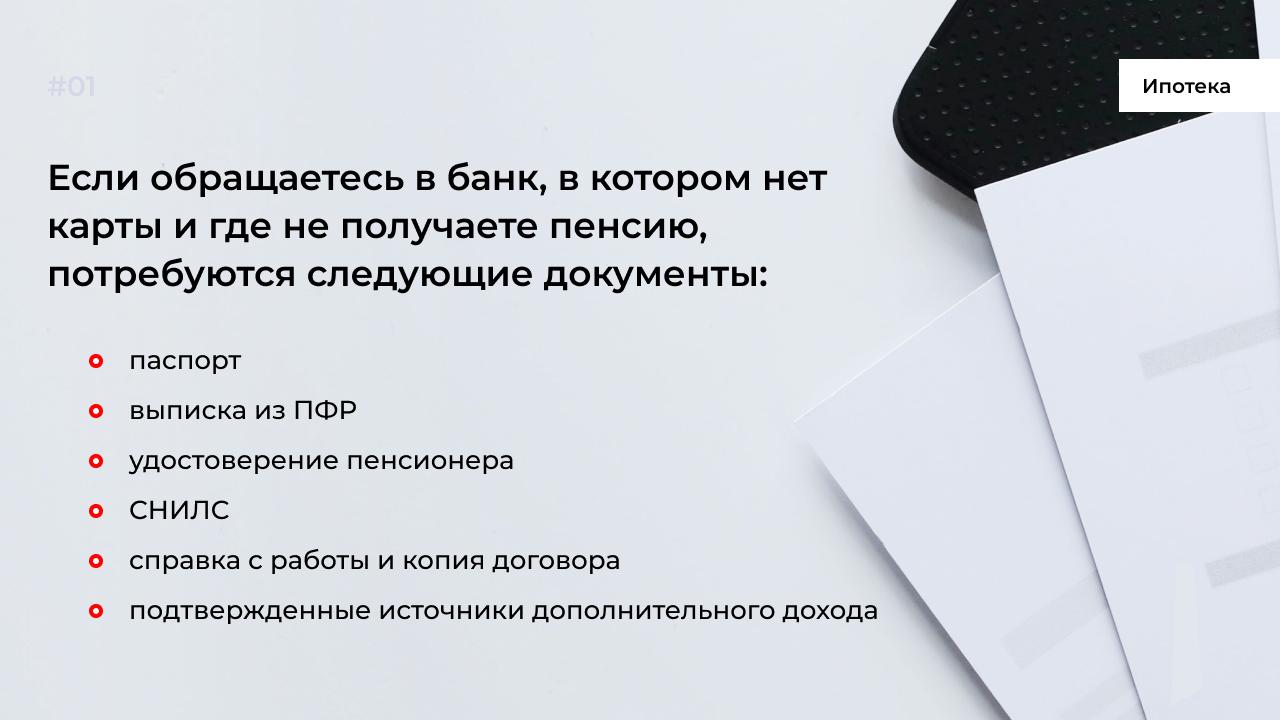

Пакет обязательных документов для пенсионеров, которые желают оформить ипотеку:

- паспорт обратившегося гражданина;

- ИНН, СНИЛС клиента;

- заверенная нанимателем копия трудового договора,

- справка формы 2-НДФЛ (подтверждающая наличие и размеры доходов), а также справка, выданная ПФР (Пенсионный фонд России);

- если есть дополнительный источник дохода, то документальное подтверждение;

- документы на владение ценным имуществом, если таковое имеется, его можно рассматривать как часть дохода;

- если привлекаются созаемщики, то необходимы паспорта этих граждан и справки, подтверждающие их доход; то же касается и лиц, которые становятся поручителями – нужны их паспорта и справки о доходах;

- информация об имеющихся льготах. Это может быть сертификат на жилье бывшего военнослужащего либо возможность получения субсидии от государства;

- документы о страховании кредитуемых предметов собственности либо о личном страховании.

Мы разобрали с опытным адвокатом, на какие нюансы стоит обратить внимание при продаже квартиры в ипотеке, и что нужно для того, чтобы заключить безопасную сделку

Программы

По словам Татьяны Шадриной, существуют несколько основных вариантов предоставления ипотеки пенсионерам.

По стандартной программе. При выборе этого варианта заявка на ипотеку подается на общих условиях. Заемщик получает средства на покупку жилого помещения любого типа под определенную процентную ставку. Приобретенная недвижимость остается в залоге у банка до полного погашения кредита. После выплаты ипотеки финансовое учреждение снимает обременение с жилья. Недвижимость переходит в собственность заемщика, который может производить с ней любые юридические действия: завещать, дарить или продавать. По условиям большей части программ, возраст заемщика на момент полного возврата долга должен составлять не больше 65 лет. Например, если клиенту 60 лет, он сможет получить ссуду на покупку жилья на максимальный срок 5 лет. В некоторых кредитующих организациях возрастные границы расширены. При выборе стандартной программы ипотечного кредитования нужно учитывать, что банк может потребовать дополнительные гарантии: наличие поручителей, большую сумму первичного взноса, оформление страхования жизни и здоровья заемщика.

Без первоначального взноса. Пенсионерам, которые не хотят или не имеют возможности сделать первоначальный взнос, можно оформить ипотеку под залог существующей жилой недвижимости. Квартира или дом, находящиеся в собственности заемщика, могут быть предложены банку в качестве обеспечения ссуды. В этом случае максимальная сумма кредита будет составлять 60-70 % от стоимости залогового жилья. В чем плюсы такого варианта: кредитующая организация получает в залог вторичное жилье; во многих банках такой вид кредита можно оформить на любые цели, в том числе на покупку автомобиля или ремонт, а не только на приобретение жилья; максимальный срок кредитования 10-15 лет; невысокая процентная ставка по сравнению с другими программами – 13-15 %. Залоговый объект недвижимости должен соответствовать следующим требованиям: документы, подтверждающие право собственности на квартиру, дом или земельный участок, должны быть полностью оформлены; в жилье не прописаны недееспособные или несовершеннолетние лица; удовлетворительное техническое состояние.

Если у вас нет средств на первоначальный взнос по ипотеке, вы также можете взять потребительский кредит на необходимую сумму. Условия кредитования для пенсионеров в этом случае следующие: срок кредита – до 5 лет; сумма займа – 3-5 млн рублей; чем больше сумма кредита, тем выше процент; держателям зарплатных карт и пенсионных счетов в банке-кредиторе предоставляются программы лояльности и возможность подачи заявки по двум документам; привлекать созаемщиков не требуется.

Условия для «молодых» пенсионеров. Если клиент банка выходит на пенсию в относительно молодом возрасте и имеет хороший уровень дохода, он может взять любой вид кредита, в том числе жилищный. Кроме этого, им доступны: программа государственной поддержки для молодых семей по ставке 6%; кредит с использованием маткапитала; военная ипотека.

Обратная ипотека. Некоторые банки предлагают пенсионерам взять ипотеку на особых условиях. Это беспроцентный заем, который имеет обратный принцип действия. Оформляется он таким образом: пенсионер предоставляет в качестве залога по кредиту собственную недвижимость, а банк при этом выплачивает установленную сумму денег заемщику. По условиям данной программы сам пенсионер не погашает кредит и не платит по нему проценты. То есть происходит обратная ситуация: банк платит деньги заемщику. После наступления смерти, недвижимость переходит в собственность кредитной организации. Такой вариант получения дополнительного ежемесячного дохода подходит одиноким пожилым людям, у которых нет родственников. Первоначальный взнос не требуется.

С привлечением созаемщиков. Если пенсионер оформляет ипотеку с привлечением созаемщиков, шанс на одобрение заявки банком и получение необходимой суммы повышается. Это связано с тем, что доходы дополнительного участника сделки также учитываются при оформлении кредита. Кроме того, созаемщик должен будет погашать кредит, если пенсионер не сможет оплачивать задолженность.

Не только для молодых семей. Эксперт рассказала, как получить ипотеку пенсионерам

В теории взять ипотеку может любое физическое лицо, однако на практике банки устанавливают свои ограничения, о которых мы поговорили с заместителем руководителя ипотечного департамента крупной федеральной компании Татьяной Решетниковой.

Желание улучшить свои жилищные условия с помощью ипотеки может возникнуть не только у молодых людей. Как показывает практика, люди пенсионного возраста также обращаются в банки за займами. Одни хотят приобрести квартиру в более удобном районе, чтобы быть поближе к любимым внукам, другие мечтают о просторном загородном доме, для третьих кредит является способом разъехаться с повзрослевшими детьми, которые успели обзавестись своими семьями, и жить всем вместе стало тесновато.

Банк не благотворительная организация. Главная задача кредитора — получение прибыли, поэтому кандидаты на приобретение дорогостоящих объектов недвижимости проходят тщательный отбор. Оценивается актуальный уровень дохода потенциального заемщика и его стабильность, размер первоначального взноса, который тот готов заплатить, наличие созаемщиков и поручителей, семейное положение, возраст. Кроме того, производится экспертная оценка самого объекта недвижимости, поскольку ему предстоит стать залогом, который в случае невозможности продолжения ежемесячных выплат по кредиту останется в собственности у банка.

Понятно, что, выдавая ипотеку пенсионерам, финансовая организация идет на определенные риски, поэтому здесь критерии отбора будут еще более жесткими. Чтобы обезопасить себя, банки могут устанавливать возрастные и иные ограничения для заемщиков старшего возраста, а также предлагать особые условия.

Однако отчаиваться не нужно. Ипотеку пенсионерам на покупку квартиры или иного жилья все же дают. Шансы на одобрение такого займа увеличиваются в зависимости от того, в каком возрасте человек обратится в банк (чем моложе, тем лучше). К тому же не стоит забывать и о том, что существует ряд профессий, представители которых отправляются на заслуженный отдых несколько раньше (военные, летчики, люди, работавшие в условиях Крайнего Севера и на вредных производствах, и другие категории граждан. Полный перечень можно уточнить в отделениях или на сайте Пенсионного фонда РФ). Банки достаточно охотно идут навстречу тем, кто стал пенсионером, предположим, в 45 лет, поскольку такой заемщик может продолжать активную трудовую деятельность и получать дополнительный доход, помимо пенсии.

Для всех остальных возраст выхода на пенсию составляет 65,5 года для мужчин и 60,5 года для женщин. К повышению возрастной планки можно относиться по-разному, но в случае с ипотечным кредитованием такие изменения могут быть даже на руку. Некоторые специалисты утверждают, что при соблюдении определенных условий (например, наличии надежного поручителя, который будет наравне отвечать по всем обязательствам) «повезти» может даже неработающему пенсионеру, однако нужно понимать, что в данной ситуации шансов, конечно, меньше.

Мы поговорили с нашим постоянным экспертом в области недвижимости Татьяной Решетниковой и выяснили, можно ли получить ипотеку пенсионерам в принципе, насколько реальны шансы на одобрение от банка, сколько составит процентная ставка в данном случае и до какого возраста дают ипотеку пенсионерам. Подробные ответы на эти и другие вопросы касаемо кредитов на жилье для заемщиков старшего возраста — ниже в статье ФАН.

Может ли пенсионер рассчитывать на ипотеку?

Татьяна Решетникова рассказывает, что в настоящее время неработающие пенсионеры имеют возможность оформить ипотечный кредит только в двух банках. При этом доход подтверждается или справкой из Пенсионного фонда РФ, которую предоставит сам потенциальный заемщик, или представители банка самостоятельно запрашивают требуемую информацию в соответствующих органах. В теории возраст заемщика на момент погашения ипотеки не должен превышать 75-85 лет. Кроме того, бывают случаи, когда банки учитывают неработающих пенсионеров в качестве созаемщиков у более молодых клиентов. Например, таким способом взрослые дети могут помочь пожилым родственникам приобрести собственное жилье или загородный дом.

Если говорить о работающих пенсионерах, то таких клиентов рассматривают все банки, однако выдвигают при этом определенные условия.

«Срок кредита рассчитывается в зависимости от требований банка к возрасту, а у большинства финансовых организаций это до 65 лет на момент погашения кредита. При этом пенсия будет учитываться как дополнительный доход, основным же будет доход, полученный от работы по найму или от предпринимательской деятельности», — поясняет наш эксперт.

Несмотря на то, что теоретически возможность оформить ипотечный кредит у пенсионеров имеется, стоит все же отметить, что вероятность одобрения таких заявок существенно ниже, а сами суммы одобряемых кредитов — меньше при прочих равных условиях с более молодыми заемщиками.

Есть ли особые условия и требования у банков при оформлении ипотеки для пенсионеров?

Вполне объяснимое желание финансовых организаций минимизировать свои риски при выдаче займов людям более старшего возраста порой выливается для таких клиентов в подорожание самого кредита, а также некоторые дополнительные сложности при получении одобрения. Татьяна Решетникова озвучивает следующие проблемные моменты, которые могут возникнуть при обращении в банк:

- Дорогая страховка. Зачастую личное страхование для пенсионеров обходится на порядок дороже, чем для молодых заемщиков, что нередко вынуждает людей пожилого возраста отказываться от предлагаемой страховки и оформлять ипотеку с обязательным повышением ставки на 1-3% в зависимости от требований конкретных банков. Поэтому ипотека пенсионерам по возрасту достается дороже и сложнее, чем молодым.

- Плохая кредитная история. В остальном трудности с оформлением ипотеки у пенсионеров схожи с теми, что возникают у более молодых заемщиков. Среди них, например, закредитованность и просрочки по ранее взятым кредитам.

- Доскональная проверка. Также у работающих пенсионеров банки более тщательно оценивают место работы. Имеют значение такие критерии, как сфера деятельности и стабильность организации, риски сокращения, а также индивидуальные характеристики потенциального заемщика как работника: стаж, квалификация, наличие образования.

Что такое обратная ипотека?

Татьяна Решетникова рассказывает, что обратной ипотеки в России сейчас нет, хотя ранее существовала такая экспериментальная программа. Подходила она скорее для одиноких людей преклонного возраста, которые могли рассчитывать на получение дополнительного дохода.

Данная ипотека — это не кредит на приобретение недвижимости с дальнейшей оплатой платежей, а кредит на любые цели под имеющееся жилье, не подразумевающий последующих платежей. При такой ипотеке банк получает доход после смерти собственника и реализации его залогового объекта.

Сейчас для получения свободных денежных средств пенсионеры пользуются другой схемой — продают имеющееся жилье и переезжают в более дешевое — меньшей площади или в другом районе или даже регионе страны с меньшей ценовой политикой, но с лучшим климатом.

«Через нас и наших коллег проходит множество межрегиональных сделок с участием пенсионеров, когда они продают свое более дорогое жилье и выбирают более доступное, например, в Крыму или на Черноморском побережье», — рассказывает Татьяна Решетникова.

4. Может ли пенсионер оформить налоговый вычет?

Вообще налоговый вычет представляет собой льготу, которая позволяет вернуть часть уплаченного подоходного налога при покупке недвижимости. Если речь идет об ипотеке, то таких выплат может быть сразу две: 13% от стоимости приобретаемого жилья от суммы не более чем в 2 млн рублей (то есть максимально 260 тысяч рублей) и еще 13% на проценты в зависимости от ставки, но не более 390 тысяч. Приятный бонус, не правда ли? Выясняем, доступна ли такая опция для пенсионеров.

Объясняет Татьяна Решетникова: «Если пенсионер ранее не пользовался налоговым вычетом при покупке жилья, то, приобретая жилой дом или квартиру, он может рассчитывать на возврат отчислений, произведенных в налоговую за последние три года, причем сразу одной суммой. Таким образом, для тех, кто вышел на пенсию недавно или продолжал работать после выхода на нее, могут вернуть до 260 000 рублей. На самом деле при покупке недвижимости пенсионеры очень часто обращаются за консультацией по этому вопросу, такие выплаты позволяют неплохо сократить сумму взятого ипотечного кредита».

«Если пенсионер продолжает работать и отчислять налоги по ставке 13%, то он может рассчитывать на вычет с процентов по ипотеке — 13% со всех процентов, оплаченных банку (сумма процентов к вычету ограничена 3 миллионами рублей)», — дополняет эксперт.

Поводов для отказа у пенсионеров значительно больше, чем у более молодых заемщиков, но, как показывает практика, чаще всего отказывают из-за вполне банальной причины — не все люди пожилого возраста способны самостоятельно корректно заполнить анкету на ипотеку и нередко сами создают банкам причину для отказа. Поэтому при обращении в банк желательно воспользоваться помощью родственников. Если они к тому же не против выступить в качестве поручителей, шансы на одобрение повышаются в несколько раз.

Может ли пенсионер взять ипотеку

Банки одобряют заявки по ипотеке для пенсионеров, но с опаской относятся к такой категории заемщиков. Если пенсионер отказывается страховать свою жизнь, менеджеры могут отклонить заявку или повысить ставку по процентам. Банки предъявляют к пенсионерам особые требования. На момент внесения последнего платежа возраст гражданина должен быть 75−85 лет. Некоторые банки ограничивают возраст до 70 лет.

Расскажем, как пенсионеру получить ипотеку, и какие банки предлагают кредит на выгодных условиях.

Виды ипотеки

Пенсионерам одобряют заявки по ипотеке на покупку квартиры в новом доме или на вторичном рынке жилья, строительство загородного или дачного дома. Банки разрешают оформлять ипотеку на постройку гаражей. Чтобы заявку одобрили, пенсионер должен доказать свою платежеспособность. Обычно — это пенсия, а если обращается за ипотекой работающий пенсионер — справка о зарплате.

Требования к недвижимости

Стандартные требования банков к недвижимости при покупке в ипотеку следующие.

Здание не относится к аварийному жилью.

На недвижимость отсутствует залог и обременения, нет арестов со стороны судебных приставов.

У продавца есть правоустанавливающие документы на квартиру или дом.

Если проводилась перепланировка, она узаконена и присутствуют подтверждающие документы.

У продавца есть технический паспорт на недвижимость.

При одобрении заявки по ипотеке проводится независимая оценка жилья. Проверкой занимаются эксперты, получившие аккредитацию банка. Задача оценки жилья — определить ликвидность недвижимости. Если дом аварийный или готовится к сносу, банк откажет в выдаче ипотечного кредита.

Документы для оформления ипотеки

Пенсия считается основным источником дохода любого пенсионера. И желательно обращаться в тот банк, где получаете пенсию. В этом случае предъявлять дополнительные документы не придется. Из документов в банке, где получаете пенсию, потребуется: паспорт, СНИЛС, удостоверение пенсионера. Для работающих граждан пенсионного возраста нужна справка с работы о зарплате, копия трудового договора.

Если пенсионер сдает недвижимость в аренду по договору найма, он должен предоставить копию договора. В документе будет указана сумма дополнительного дохода.

Для пенсионеров банки чаще всего требуют справку из психдиспансера. Делается это для того, чтобы удостовериться в дееспособности пенсионера. У возрастных заемщиков могут возникнуть проблемы при оформлении страховки здоровья. Менеджеры хотят убедиться в том, что человек здоров, поэтому чаще всего требуют справку о прохождении медицинской комиссии.

Как пенсионеру повысить шанс на одобрение по ипотеке?

Банк оценивает не только платежеспособность заемщика, но и кредитный рейтинг. Хорошая кредитная история повышает шансы на одобрение. Финансовые поручители, которых пенсионер привлекает к сделке, усиливают доверие со стороны банка. Чтобы пенсионеру повысить шанс на одобрение ипотеки, сделайте следующее.

Предъявите в банк полный список документов, включая дополнительные справки о доходе.

Если владеете ценными бумагами и депозитами, укажите это в заявке.

Возьмите справку с места работы.

Согласитесь на страховку здоровья, иначе банк может отказать или повысить процентную ставку.

Обращайтесь за ипотекой в банк, в котором получаете пенсию.

Внесите максимальную сумму взноса. Чем больше сумма взноса, тем выше будет лояльность со стороны кредитора.

Привлеките к сделке финансовых поручителей с высоким кредитным рейтингом и положительной КИ.

Можно ли получить ипотеку без страховки?

Банки предлагают пенсионерам оформить страхование. В соответствии с законом 102-ФЗ «Об ипотечном кредитовании», заемщик обязан оформить страховку приобретаемого объекта от порчи, утраты и повреждений. Это обязательный вид страховки, от которого нельзя отказаться.

От страхования здоровья можно отказаться. И кредитор не может навязывать пенсионеру этот вид страхования. Но если отказываетесь от добровольной страховки, банк может повысить процентную ставку или вообще отказать, сославшись на низкий уровень платежеспособности.

Какому пенсионеру проще всего оформить ипотеку?

Идеальный портрет пенсионера для банка, собравшегося оформить ипотеку, выглядит так.

Возраст — до 66 лет.

Пенсия — от 15 тыс. руб.

Зарплата — от 25 тыс. руб.

Пенсионер соглашается на страховку жизни и здоровья.

Положительный кредитный рейтинг.

Если пенсионер живет только на пенсию и нигде не работает, для банка такой заемщик тоже может быть идеальным кандидатом. Но только с оставлением под залог недвижимости или привлечение финансового поручителя.

Список банков для оформления ипотеки пенсионерам

Приводим список банков, которые предъявляют пенсионерам минимальные требования при оформлении ипотеки.

Сбербанк

Ставка по процентам — от 5,5%.

Возраст на момент последнего платежа — 75 лет.

Альфа-Банк

Первоначальный взнос — от 20%.

Ставка по процентам — от 8%.

Возраст на момент последнего платежа — 70 лет.

Газпромбанк

Ставка по процентам — от 5,99%.

Возраст на момент последнего платежа — 70 лет.

Совкомбанк

Ставка по процентам от 9,25%.

Возраст на момент последнего платежа — 85 лет.

Россельхозбанк

Ставка по процентам — от 7,35%.

Возраст последнего платежа — 75 лет.

Требуется финансовый поручитель для пенсионеров в возрасте от 65 лет.

Кратко о выдаче ипотеки для пенсионеров

Банки выдают ипотеку пенсионерам, но требуют страхование жизни. В случае отказа от страховки ставку по процентам могут повысить или вообще отказать в выдаче кредита.

Ипотеку банки оформляют, если на момент последнего платежа возраст заемщика не превышает 75−85 лет.

Для повышения шансов на получение денег предъявите подтверждающие платежеспособность документы.

Если живете только на пенсию, ипотеку одобрят под залог другой недвижимости или с поручителем.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Ипотечный кредит для пенсионеров во всех нюансах и предложения банков в 2022 году: условия, проценты и как взять

Приветствуем! Тема нашей встречи сегодня – ипотека для пенсионеров. В этом посте поговорим о том, дают ли ипотеку пенсионерам, какие банки дают ипотеку пенсионерам и на каких условиях, возможна ли ипотека для неработающих пенсионеров или нет. Также разберем условия, при которых пенсионерам дают ипотеку без первоначального взноса.

Можно ли взять ипотеку пенсионеру

На сегодняшний день все банки и другие финансовые учреждения предлагают своим клиентам различные программы ипотечного кредитования, которые дают возможность не только приобрести жилье, но и улучшить свои жилищные условия. Конечно, условия оформления, процентная ставка, а также требования, предъявляемые к заемщикам определяются каждой организацией самостоятельно и могут значительно отличаться. Но в целом у всех банков стандартные требования.

Если еще несколько лет назад получить ипотеку мог молодой работающий гражданин, то на сегодняшний день этой возможностью наделены также граждане пенсионного возраста, и многие финансовые учреждения имеют разработанные программы ипотечного кредитования, доступные для пенсионеров. А на вопрос о том, дают ли пенсионерам ипотеку, можно ответить положительно.

У многих сложилось ошибочное мнение о том, что все пенсионеры обеспечены жильем. На самом деле есть много граждан пожилого возраста, которые не имеют собственного жилья и хотят его приобрести. На практике также бывают случаи, когда пенсионер оформляет ипотечный кредит, чтобы обеспечить жилье своего сына (или дочку) или приобрести квартиру для внука. Некоторые лица пожилого возраста хотят улучшить свои жилищные условия и получает ипотеку на квартиру. Ипотека предусмотренная для пенсионеров даёт им подобную возможность. Соответственно, для оформления подобного кредита у пенсионера много различных причин.

Учитывая все вышеуказанные причины, многие финансовые учреждения готовы предоставить пожилым гражданам довольно большую сумму денег для приобретения квартиры или частного дома. Но конечно, банки предоставляют подобные кредиты далеко не всем желающим: потенциальный заемщик должен соответствовать определенным требованиям и быть платежеспособным.

Требования

Прежде всего, нужно определить понятие пенсионер в отношении ипотеки. Пенсионеры бывают нескольких видов, что принципиально влияет на выбор программ и доступность кредитования:

- Неработающий пенсионер по возрасту – самая ограниченная в возможностях категория пенсионеров. Они могут предоставить в качестве подтверждения дохода только пенсию, а это значит, что сумма ипотеки будет минимальной. Дополнительно требуется привлечение созаемщиков, либо рассматривать ипотеку Сбербанка, так как там есть возможность указать в анкете дополнительный доход без документов.

- Работающий пенсионер по возрасту. По сравнению с предыдущей категорией заемщиков у них есть определенное преимущество – официально подтвержденный доход, что позволит значительно увеличить размер ипотеки, но сохраняются те же минусы – ограниченный выбор банков для кредитования. Список таких банков будет описан далее в специальном разделе.

- Неработающий пенсионер по возрасту не достигший официально установленного предела (55 женщины и 60 мужчины). В данном случае есть возможность оформить ипотеку по двум документам, под залог недвижимости или через агентство «сделать» документы для ипотеки. Вариантов кредитования гораздо больше, но требуются определенные усилия и поддержка ипотечного брокера с опытом.

- Работающий пенсионер, не достигший предельного возраста выхода на пенсию. Вариантов кредитования довольно много. Банки охотно кредитуют эту категорию граждан т.к. есть два источника дохода, но только до предельного возраста, установленного в банке, поэтому если нужен длинный срок ипотеки следует рассматривать банки, кредитующие до 70-75 лет. О них речь впереди.

- Военный пенсионер неработающий. Хороший доход от пенсии позволяет взять ипотеку, но банки останавливает отсутствие постоянного дохода, поэтому круг банков для кредитования небольшой – Сбербанк, Транскапитал или военная ипотека.

- Работающий военный пенсионер. Самая легко кредитуемая категория пенсионеров. Относительно молодой возраст, хороший двойной доход позволяют выбрать практически любой банк для кредитования. Банки дадут ипотеку без проблем.

При оформлении ипотечного займа необходимо учитывать требования, предъявляемые к заемщикам. В первую очередь нужно принимать во внимание установленные возрастные ограничения. В частности, все финансовые учреждения утверждают определенный максимальный возраст заемщика, при достижении которого вся сумма займа должна быть полностью погашена.

В среднем подобное возрастное ограничение составляет 65 лет. Хотя некоторые банки предусматривают и более высокий возрастной ценз (например, в Сбербанке максимальный возраст заемщика не должен превышать 75 лет).

Это значит, что например, если гражданин пенсионного возраста решил оформить ипотеку в 62 года, а установлено возрастное ограничение в 70 лет, то это значит, что заемщик может получить ссуду на срок максимум 8 лет. А по стандартны условиям банков ипотечные кредиты предоставляются на срок 10-30 лет. Соответственно, для пожилых граждан предусмотрены более неблагоприятные условия.

Из-за того, что срок кредитования более маленький, сумма ежемесячных платежей значительно увеличивается. Данный факт также необходимо учитывать при оформлении кредита. Также следует помнить о том, что некоторые финансовые учреждения предусматривают определенную максимальную сумму, которая может быть предоставлена лицам пожилого возраста.

Для оформления подобной ссуды следует иметь стабильный ежемесячный доход. При этом, как всем известно, средний размер пенсии в нашей стране не превышает 30 000 рублей. Соответственно, среднестатистический гражданин пенсионного возраста не может рассчитывать на получение крупной суммы денег, если единственным источником его дохода является лишь пенсия. Шансы получения более большой суммы денег возрастают в том случае, если гражданин кроме пенсии также получает определенный доход. Подобное возможно в тех случаях, когда заявитель также продолжает работать на основании трудового договора.

При этом необходимо знать о том, что многие финансовые учреждения предоставляют заемные денежные средства работающим пенсионерам. В этом случае пенсионер имеет заключенный трудовой договор и вместе с пенсией ежемесячно получает определенную сумму денег в качестве заработной платы. В этом случае вместе с другими документами также следует предоставить справку о размере ежемесячной заработной платы по установленной форме. Если же пенсионер считается неработающим, то в этом случае основным источником его дохода является пенсия.

Некоторые особенности предусмотрены для военных пенсионеров, т.е. для тех граждан, которые считались военнослужащими. Для них была разработана специальная накопительно-ипотечная система. Участники данной системы могут оформить и получить ипотечный кредит по более выгодным условиям кредитования. При этом согласно условиям этой системы военные пенсионеры ежемесячно получают определенную сумму из государственного бюджета, которая направляется на погашение ипотечного кредита.

Следующее, на что необходимо обратить особое внимание, это – страховка. Конечно, практически все банки требуют наличия страхового полиса при оформлении ипотечного кредита, но для пенсионеров действуют особые условия страхования.

Страхование жизни и здоровья стоит довольно дорого, поэтому в отдельных случаях нужно два раза подумать стоит ли оформлять полис страхования или проще отказаться от него (если это предусмотрено условиями кредитования) и увеличить процентную ставку. Используйте наш калькулятор страховки по ипотеке и ипотечный калькулятор, чтобы сделать расчет выгодности того или другого варианта.

Советы как взять ипотеку пенсионеру

Далее расскажем как оформить и взять ипотеку пенсионеру. В первую очередь необходимо изучить предложения тех финансовых учреждений, которые готовы предоставить кредит лицам пенсионного возраста.

Особенное внимание следует уделить следующим параметрам:

- размер процентов;

- величина первоначального взноса;

- сроки предоставления заемных денежных средств;

- требования, предъявляемые к клиентам;

- список необходимых бумаг и документов;

- наличие комиссий и т.д.

Только если все вышеуказанные параметры удовлетворяют клиента, можно приступить к процедуре предъявления заявки и оформления кредита. Можно воспользоваться кредитным калькулятором, с помощью которого можно рассчитать размер ежемесячного платежа по указанным клиентам параметрам.

Используйте наш сервис «Подбор ипотеки» для сравнения параметров в ТОП 30 банках.

Многих интересует вопрос о том, можно ли оформить или выдать ипотеку без процентов. На самом деле беспроцентного кредита не существуют. Даже если банк объявляет, что процент по ссуде составляет 0%, то имеются различные комиссии, которые должен платить клиент и которые влияют на стоимость данного кредитного продукта. Особый момент обратная ипотека, о ней в конце поста.

Следующий вопрос, который интересует многих клиентов, это – возможна ли ипотека для пенсионеров без первоначального взноса? На самом деле практически все финансовые учреждения требуют внесения определенной суммы денег в качестве первоначального взноса. Но бывают и исключения. Если пенсионер готов предоставить дополнительные гарантии, то в этом случае он может рассчитывать на получение заемных денежных средств без внесения первоначального взноса.

В качестве гарантии может выступать залог дополнительного имущества. Например, у пенсионера имеется в собственности квартира, он может его заложить вместе с приобретаемым имуществом и получить кредит без первоначального взноса. Более подробно об этом смотрите пост «ипотека под залог недвижимости».

Некоторые банки также готовы предоставить кредит без первоначального взноса с помощью схемы с завышением. О том, что такое ипотека с завышением мы будем рассказывать в отдельном посте. Данный факт также необходимо учитывать.

Чтобы увеличить шансы получения ипотечного кредита, следует предварительно собрать весь пакет необходимых бумаг. По сути, он стандартный и включает в себя:

- паспорт гражданина РФ;

- документы на приобретаемое жилье.

Пенсионеры также должны подготовить следующие документы:

- копия пенсионного удостоверения;

- документ из пенсионного фонда;

- справка о размере ежемесячного дохода (предоставляется работающим пенсионерам о доходе, который они получают на работе).

Прежде чем предъявить заявку на получение кредита, следует выбрать жилье, которое хочет приобрести заявитель и только после этого предъявить весь пакет необходимых документов для оформления займа.

Чтобы увеличить шанс получения кредита, особенно неработающим пенсионерам, которым дают ипотеку реже, можно привлечь созаемщика. В качестве такового может выступать либо член семьи, либо друг или близкий родственник.

Соответственно, при оформлении подобного кредита размер дохода созаемщика также учитывается. В качестве созаемщика желательно привлечь гражданина непенсионного возраста, который работает и ежемесячно получает определенный доход. В этом случае возможность одобрения заявки увеличится.

В остальном процедура оформления ипотеки для граждан пенсионного возраста стандартная. Необходимо предъявить заявление и весь пакет требуемых документов. При необходимости сотрудник задает определенные вопросы и даст нужные указания. Его рассмотрение в среднем занимает несколько рабочих дней, после чего заявитель уведомляется о принятом решении. Если оно положительное, то приступают к последнему этапу оформления кредита – к подписанию нужных бумаг.

В частности, подписываются договор кредитования и соглашение о залоге. На основании этих бумаг в дальнейшем осуществляется регистрация права собственности взявшего кредит лица на приобретаемое имущество. При этом необходимо помнить о том, что данное имущество является предметом залога до полного погашения всей суммы кредита.

Банки

В этой таблицы представлены банки, где можно взять ипотечный кредит для пенсионеров и их условия:

| Банк | Предельный возраст, лет | Первый взнос, от % | Ставка, от % | Кредитует неработающих пенсионеров | Примечание |

|---|---|---|---|---|---|

| Сбербанк | 75 | 15 | 10 | да | возможно снижение ставки за счет электронной регистрации сделки и при участии в программе субсидирования со стороны застройщика |

| Транскапиталбанк | 75 | 5 | 11,75 | да | На период стройки ставка +1%, чем выше первый взнос, тем ниже ставка |

| Акбарс банк | 70 | 10 | 10,5 | нет | Чем выше первый взнос, тем меньше ставка |

| Совкомбанк | 85 | 10 | 10,9 | да | дополнительно пенсионерам оформляется обязательно страховка на первый год около 2% |

Ипотека пенсионерам в Сбербанке детально разобрана в отдельном посте. Ипотека пенсионерам в втб 24 доступна только работающим. В втб 24 ипотека оформляется только при предоставлении полного пакета документов с работы и ограничена возрастом 65-70 лет в определенных и исключительных случаях.

Обратная ипотека

На сегодняшний день некоторые банки предусматривают для пенсионеров специальное предложение: это – обратная ипотека для пенсионеров. Это, по сути, беспроцентная ипотека, которая имеет обратный эффект действия. В этом случае схема действий следующая: пенсионер оформляет свою недвижимость в качестве залога у банка, а банк в свою очередь ежемесячно выплачивает определенную сумму денег заемщику.

При этом платить проценты и гасить кредит не требуется. Получается совершенно обратная ситуация: не заемщик платит деньги банку, а банк – заемщику. А после смерти собственника предмета залога она переходит в собственность банка. Это – возможность получения дополнительного ежемесячного дохода одиноким пенсионерам, у которых нет наследников.

Сегодня вы узнали, может ли пенсионер взять ипотеку. Если у вас остались вопросы по этой теме или вам нужна поддержка в этом вопросе, то просьба написать в комментариях или задать вопрос нашему юристу в специальной форме.

Ипотека на квартиру для пенсионеров в 2022 году: условия, какие банки дают ипотеку на жилье пенсионерам, до какого возраста

В этой статье поговорим о том, дают ли ипотеку на квартиру пенсионерам, какие банки дают ипотеку на жилье пенсионерам и на каких условиях, возможна ли ипотека для неработающих пенсионеров или нет. Также разберем условия, при которых пенсионерам дают ипотеку без первоначального взноса.

Ипотека для пенсионеров: может ли пенсионер взять ипотеку в 2022 году

Ипотечное кредитование пенсионеров считается высокорисковой финансовой операцией, однако целый ряд банков России имеют в своей продуктовой линейке подобные предложения. Как правило, основное условие по таким программам – погашение кредита до достижения заемщиком возраста 75 лет. В самом выгодном положении находятся пенсионеры, получающие пенсию не по старости. К этой категории относятся балерины, военные, полицейские и т.п.

Ипотека для пенсионеров без первоначального взноса в банках предполагает тщательную проверку кредитной истории, платежеспособности и состояния здоровья заемщика. Охотнее всего ипотечный кредит для пенсионеров предоставляется лицам, продолжающим работать и предоставившим официальное подтверждение доходов помимо пенсии.

Содержание

- Дают ли пенсионерам ипотеку.

- Требования.

- Советы как взять ипотеку пенсионеру.

- Какие банки дают ипотеку пенсионерам.

- Обратная ипотека.

Дают ли пенсионерам ипотеку

На сегодняшний день все банки и другие финансовые учреждения предлагают своим клиентам различные программы ипотечного кредитования, которые дают возможность не только приобрести жилье, но и улучшить свои жилищные условия. Конечно, условия оформления, процентная ставка, а также требования, предъявляемые к заемщикам определяются каждой организацией самостоятельно и могут значительно отличаться. Но в целом у всех банков стандартные требования.

Если еще несколько лет назад получить ипотеку мог молодой работающий гражданин, то на сегодняшний день этой возможностью наделены также граждане пенсионного возраста, и многие финансовые учреждения имеют разработанные программы ипотечного кредитования, доступные для пенсионеров. А на вопрос о том, дают ли пенсионерам ипотеку, можно ответить положительно.

У многих сложилось ошибочное мнение о том, что все пенсионеры обеспечены жильем. На самом деле есть много граждан пожилого возраста, которые не имеют собственного жилья и хотят его приобрести. На практике также бывают случаи, когда пенсионер оформляет ипотечный кредит, чтобы обеспечить жилье своего сына (или дочку) или приобрести квартиру для внука. Некоторые лица пожилого возраста хотят улучшить свои жилищные условия и получает ипотеку на квартиру. Ипотека предусмотренная для пенсионеров даёт им подобную возможность. Соответственно, для оформления подобного кредита у пенсионера много различных причин.

Учитывая все вышеуказанные причины, многие финансовые учреждения готовы предоставить пожилым гражданам довольно большую сумму денег для приобретения квартиры или частного дома. Но конечно, банки предоставляют подобные кредиты далеко не всем желающим: потенциальный заемщик должен соответствовать определенным требованиям и быть платежеспособным.

Требования

Прежде всего, нужно определить понятие пенсионер в отношении ипотеки.

Пенсионеры бывают нескольких видов, что принципиально влияет на выбор программ и доступность кредитования:

- Неработающий пенсионер по возрасту – самая ограниченная в возможностях категория пенсионеров. Они могут предоставить в качестве подтверждения дохода только пенсию, а это значит, что сумма ипотеки будет минимальной. Дополнительно требуется привлечение созаемщиков, либо рассматривать ипотеку Сбербанка, так как там есть возможность указать в анкете дополнительный доход без документов.

- Работающий пенсионер по возрасту. По сравнению с предыдущей категорией заемщиков у них есть определенное преимущество – официально подтвержденный доход, что позволит значительно увеличить размер ипотеки, но сохраняются те же минусы – ограниченный выбор банков для кредитования. Список таких банков будет описан далее в специальном разделе.

- Неработающий пенсионер по возрасту не достигший официально установленного предела (55 женщины и 60 мужчины). В данном случае есть возможность оформить ипотеку по двум документам, под залог недвижимости или через агентство «сделать» документы для ипотеки. Вариантов кредитования гораздо больше, но требуются определенные усилия и поддержка ипотечного брокера с опытом.

- Работающий пенсионер, не достигший предельного возраста выхода на пенсию. Вариантов кредитования довольно много. Банки охотно кредитуют эту категорию граждан т.к. есть два источника дохода, но только до предельного возраста, установленного в банке, поэтому если нужен длинный срок ипотеки следует рассматривать банки, кредитующие до 70-75 лет. О них речь впереди.

- Военный пенсионер неработающий. Хороший доход от пенсии позволяет взять ипотеку, но банки останавливает отсутствие постоянного дохода, поэтому круг банков для кредитования небольшой – Сбербанк, Транскапитал или военная ипотека.

- Работающий военный пенсионер. Самая легко кредитуемая категория пенсионеров. Относительно молодой возраст, хороший двойной доход позволяют выбрать практически любой банк для кредитования. Банки дадут ипотеку без проблем.

При оформлении ипотечного займа необходимо учитывать требования, предъявляемые к заемщикам. В первую очередь нужно принимать во внимание установленные возрастные ограничения. В частности, все финансовые учреждения утверждают определенный максимальный возраст заемщика, при достижении которого вся сумма займа должна быть полностью погашена.

В среднем подобное возрастное ограничение составляет 65 лет. Хотя некоторые банки предусматривают и более высокий возрастной ценз (например, в Сбербанке максимальный возраст заемщика не должен превышать 75 лет).

Это значит, что например, если гражданин пенсионного возраста решил оформить ипотеку в 62 года, а установлено возрастное ограничение в 70 лет, то это значит, что заемщик может получить ссуду на срок максимум 8 лет. А по стандартны условиям банков ипотечные кредиты предоставляются на срок 10-30 лет. Соответственно, для пожилых граждан предусмотрены более неблагоприятные условия.

Из-за того, что срок кредитования более маленький, сумма ежемесячных платежей значительно увеличивается. Данный факт также необходимо учитывать при оформлении кредита. Также следует помнить о том, что некоторые финансовые учреждения предусматривают определенную максимальную сумму, которая может быть предоставлена лицам пожилого возраста.

Для оформления подобной ссуды следует иметь стабильный ежемесячный доход. При этом, как всем известно, средний размер пенсии в нашей стране не превышает 30 000 рублей. Соответственно, среднестатистический гражданин пенсионного возраста не может рассчитывать на получение крупной суммы денег, если единственным источником его дохода является лишь пенсия. Шансы получения более большой суммы денег возрастают в том случае, если гражданин кроме пенсии также получает определенный доход. Подобное возможно в тех случаях, когда заявитель также продолжает работать на основании трудового договора.

При этом необходимо знать о том, что многие финансовые учреждения предоставляют заемные денежные средства работающим пенсионерам. В этом случае пенсионер имеет заключенный трудовой договор и вместе с пенсией ежемесячно получает определенную сумму денег в качестве заработной платы. В этом случае вместе с другими документами также следует предоставить справку о размере ежемесячной заработной платы по установленной форме. Если же пенсионер считается неработающим, то в этом случае основным источником его дохода является пенсия.

Некоторые особенности предусмотрены для военных пенсионеров, т.е. для тех граждан, которые считались военнослужащими. Для них была разработана специальная накопительно-ипотечная система. Участники данной системы могут оформить и получить ипотечный кредит по более выгодным условиям кредитования. При этом согласно условиям этой системы военные пенсионеры ежемесячно получают определенную сумму из государственного бюджета, которая направляется на погашение ипотечного кредита.

Следующее, на что необходимо обратить особое внимание, это – страховка. Конечно, практически все банки требуют наличия страхового полиса при оформлении ипотечного кредита, но для пенсионеров действуют особые условия страхования.

Страхование жизни и здоровья стоит довольно дорого, поэтому в отдельных случаях нужно два раза подумать стоит ли оформлять полис страхования или проще отказаться от него (если это предусмотрено условиями кредитования) и увеличить процентную ставку.

Советы как взять ипотеку пенсионеру

Далее расскажем как оформить и взять ипотеку пенсионеру. В первую очередь необходимо изучить предложения тех финансовых учреждений, которые готовы предоставить кредит лицам пенсионного возраста.

Особенное внимание следует уделить следующим параметрам:

- размер процентов;

- величина первоначального взноса;

- сроки предоставления заемных денежных средств;

- требования, предъявляемые к клиентам;

- список необходимых бумаг и документов;

- наличие комиссий и т.д.

Только если все вышеуказанные параметры удовлетворяют клиента, можно приступить к процедуре предъявления заявки и оформления кредита. Можно воспользоваться кредитным калькулятором, с помощью которого можно рассчитать размер ежемесячного платежа по указанным клиентам параметрам.

Многих интересует вопрос о том, можно ли оформить или выдать ипотеку без процентов. На самом деле беспроцентного кредита не существуют. Даже если банк объявляет, что процент по ссуде составляет 0%, то имеются различные комиссии, которые должен платить клиент и которые влияют на стоимость данного кредитного продукта. Особый момент обратная ипотека, о ней в конце поста.

Следующий вопрос, который интересует многих клиентов, это – возможна ли ипотека для пенсионеров без первоначального взноса? На самом деле практически все финансовые учреждения требуют внесения определенной суммы денег в качестве первоначального взноса. Но бывают и исключения. Если пенсионер готов предоставить дополнительные гарантии, то в этом случае он может рассчитывать на получение заемных денежных средств без внесения первоначального взноса.

В качестве гарантии может выступать залог дополнительного имущества. Например, у пенсионера имеется в собственности квартира, он может его заложить вместе с приобретаемым имуществом и получить кредит без первоначального взноса.

Некоторые банки также готовы предоставить кредит без первоначального взноса с помощью схемы с завышением. О том, что такое ипотека с завышением мы будем рассказывать в отдельном посте. Данный факт также необходимо учитывать.

Чтобы увеличить шансы получения ипотечного кредита, следует предварительно собрать весь пакет необходимых бумаг.

По сути, он стандартный и включает в себя:

- паспорт гражданина РФ;

- документы на приобретаемое жилье.

Пенсионеры также должны подготовить следующие документы:

- копия пенсионного удостоверения;

- документ из пенсионного фонда;

- справка о размере ежемесячного дохода (предоставляется работающим пенсионерам о доходе, который они получают на работе).

Прежде чем предъявить заявку на получение кредита, следует выбрать жилье, которое хочет приобрести заявитель и только после этого предъявить весь пакет необходимых документов для оформления займа.

Чтобы увеличить шанс получения кредита, особенно неработающим пенсионерам, которым дают ипотеку реже, можно привлечь созаемщика. В качестве такового может выступать либо член семьи, либо друг или близкий родственник.

Соответственно, при оформлении подобного кредита размер дохода созаемщика также учитывается. В качестве созаемщика желательно привлечь гражданина непенсионного возраста, который работает и ежемесячно получает определенный доход. В этом случае возможность одобрения заявки увеличится.

В остальном процедура оформления ипотеки для граждан пенсионного возраста стандартная. Необходимо предъявить заявление и весь пакет требуемых документов. При необходимости сотрудник задает определенные вопросы и даст нужные указания. Его рассмотрение в среднем занимает несколько рабочих дней, после чего заявитель уведомляется о принятом решении. Если оно положительное, то приступают к последнему этапу оформления кредита – к подписанию нужных бумаг.

В частности, подписываются договор кредитования и соглашение о залоге. На основании этих бумаг в дальнейшем осуществляется регистрация права собственности взявшего кредит лица на приобретаемое имущество. При этом необходимо помнить о том, что данное имущество является предметом залога до полного погашения всей суммы кредита.

Какие банки дают ипотеку пенсионерам

В этой таблицы представлены банки, где можно взять ипотечный кредит для пенсионеров и их условия:

| Банк | Предельный возраст, лет | Первый взнос, от % | Ставка, от % | Кредитует неработающих пенсионеров | Примечание |

| Сбербанк | 75 | 15 | 10 | да | возможно снижение ставки за счет электронной регистрации сделки и при участии в программе субсидирования со стороны застройщика |

| Транскапиталбанк | 75 | 5 | 11,75 | да | На период стройки ставка +1%, чем выше первый взнос, тем ниже ставка |

| Акбарс банк | 70 | 10 | 10,5 | нет | Чем выше первый взнос, тем меньше ставка |

| Совкомбанк | 85 | 10 | 10,9 | да | дополнительно пенсионерам оформляется обязательно страховка на первый год около 2% |

Ипотека пенсионерам в Сбербанке детально разобрана в отдельной статье. Ипотека пенсионерам в втб 24 доступна только работающим. В втб 24 ипотека оформляется только при предоставлении полного пакета документов с работы и ограничена возрастом 65-70 лет в определенных и исключительных случаях.

Обратная ипотека

На сегодняшний день некоторые банки предусматривают для пенсионеров специальное предложение: это – обратная ипотека для пенсионеров. Это, по сути, беспроцентная ипотека, которая имеет обратный эффект действия.

В этом случае схема действий следующая: пенсионер оформляет свою недвижимость в качестве залога у банка, а банк в свою очередь ежемесячно выплачивает определенную сумму денег заемщику.

При этом платить проценты и гасить кредит не требуется. Получается совершенно обратная ситуация: не заемщик платит деньги банку, а банк – заемщику. А после смерти собственника предмета залога она переходит в собственность банка. Это – возможность получения дополнительного ежемесячного дохода одиноким пенсионерам, у которых нет наследников.

Сегодня вы узнали, может ли пенсионер взять ипотеку. Если у вас остались вопросы по этой теме или вам нужна поддержка в этом вопросе, то просьба задать вопрос нашему юристу в специальной форме.

Заключение

За последние несколько лет большинство банков изменило свою политику по отношению к людям пенсионного возраста. Если раньше оформить жилищный кредит лицам старше 55-60 лет было практически невозможно, то сейчас это вполне реально. В 2022 году многие банки , в том числе и Сбербанк, реализуют ипотечные программы кредитования для пенсионеров.

Условия, на которых выдается пенсионная ипотека , следующие:

- небольшой срок кредитования;

- возможность взять жилищный кредит без первого взноса, если в собственности есть недвижимость;

- целевое назначение средств – на строительство жилья и покупку готовой квартиры;

- процентная ставка зависит от уровня дохода, срока и обеспечения.

Как получить ипотеку пенсионерам на жилье

Самый удобный способ подать заявку – заполнить анкету на сайте банка. Если анкету одобрят, то с вами свяжется специалист банка и расскажет о дальнейших действиях. Если условия кредитования устраивают, то в банк потребуется предоставить документы:

- паспорт;

- справка о доходах;

- пенсионное свидетельство.

Решение банка во многом зависит от платежеспособности клиента. Охотнее всего банки одобряют ипотеку на покупку жилья работающим пенсионерам, так как их уровень дохода значительно выше. Если доходы невелики, то можно привлечь дополнительных участников договора – совершеннолетних детей или супруга. В этом случае сотрудники банка будут учитывать при расчете ипотеки и их доходы. Также есть возможность предоставить в качестве обеспечения имеющуюся в собственности недвижимость.

Ипотека для пенсионеров в 2022: условия, документы и требования к заёмщику

Ипотека

Как показывает практика, ипотека для пенсионеров – едва ли не самый востребованный продукт 2022 года, не в последнюю очередь благодаря невысоким процентным начислениям. Однако далеко не каждому пенсионеру удается оформить ипотеку. Наша статья о том, в какие банки лучше обращаться пожилым людям по данному вопросу и при каких условиях их заявки могут быть удовлетворены.

Дают ли ипотеку пенсионерам в 2022 году: последние новости

Нередки случаи, когда пожилым людям необходима собственная жилплощадь. Либо они проявляют заботу о младшем поколении, либо помогают обзавестись личным жильем молодой семье детей или внуков. И здесь появляются сомнения, а можно ли вообще оформить ипотеку пенсионеру?

- Что касается ипотечных программ, то уже неработающим пожилым людям банки предлагают абсолютно такие же условия, как и трудоспособным. Зато с потребительскими кредитами и вкладами картина несколько иная, тут банки довольно часто предоставляют более заманчивые условия именно клиентам пенсионного возраста.

- Многие финансовые учреждения устанавливают возрастные рамки для работы с пожилыми клиентами. Если человеку больше 85 лет, то ему не удастся получить кредит, по крайней мере в России. Но многие отечественные банки готовы сотрудничать с клиентами, возраст которых 60-65 лет.

- Каждое учреждение внедряет свою собственную схему кредитования, в том числе и возрастные рамки. Например, устанавливают срок расчета с банком по достижении 65, 70, 75 лет.

- Банк внимательно изучает анкетные данные каждого кандидата. Трудно предвидеть заранее, чья заявка будет одобрена, а кому откажут.

К сожалению, по статистике показатель смертности среди людей пожилого возраста довольно высок. Поэтому банки сильно рискуют не получить обратно свои деньги, оформляя ипотеку для пенсионеров. Тем не менее, можно найти варианты для клиентов от 55 лет и старше.

Не исключено, что верхняя возрастная планка для получения кредита в банке со временем поднимется на фоне новых изменений в пенсионном законе и увеличения возраста выхода на пенсию.

Что касается категории граждан, которые ушли на пенсию раньше срока (например, военные, отработавшие определенный стаж, инвалиды), то с ними охотно сотрудничают очень многие банки. Проще всего в таких случаях оформить ипотеку для пенсионеров, которые были военными, потому что, оставив службу в 45 лет, они ещё легко могут продолжать работать и получать доход (вдобавок к пенсии). Для банков это весомый аргумент, поэтому таким клиентам они с большей вероятностью согласятся выдать деньги на приобретение недвижимости.

Какие банки дают ипотеку пенсионерам

Лучше всего подать сразу несколько заявок в разные финансовые организации и дождаться ответов. Если пенсионер платежеспособен, то ему не откажет Сбербанк, ВТБ24, Промсвязьбанк, Россельхозбанк, Газпромбанк и целый ряд других банковских учреждений.

- Сбербанк Для оформления ипотеки пенсионерам необходим поручитель и выписка из пенсионного фонда, подтверждающая наличие дохода.Банк требует уплату первоначального взноса (от 20 до 30 % от стоимости приобретаемого жилья). Предлагается привлечение созаемщиков, которыми могут стать родственники, не стесненные в средствах. Они при этом принимают на себя те же обязательства, что и сам заемщик. Кроме того, следует документально подтвердить наличие дополнительных источников дохода, если таковые имеются.

Необходимо предоставить в банк документы на владение имуществом, выписки о состоянии банковских счетов, копии трудового договора (с подписями и печатями нанимателя), а также информацию об окладах, инвестициях, дивидендах – в письменном виде.

Условия получения ипотеки пенсионерам

В каждом конкретно взятом случае нет никакой гарантии в том, что банк одобрит заявку на ипотеку для пенсионера, даже если он практикует сотрудничество с данной категорией граждан. Должны быть выполнены определенные требования.

Вот перечень параметров, которые важны для кредитно-финансовых организаций:

- Наличие российского гражданства. Это обязательное требование для пожилых неработающих граждан практически в любом банке. При этом, к примеру, ВТБ-банк (и некоторые другие) оформляет ипотечные кредиты иностранным гражданам, но только не пенсионерам.

- Возраст заемщика. Редко, но всё же бывает, что ограничения введены относительно возраста клиента даже на момент обращения в банк за ипотекой. Чаще это касается лишь момента полного расчета с учреждением. Заявку в Сбербанк, например, могут подавать лица, чей возраст не превысит 75 лет к дате полной выплаты долга. И даже эта цифра может быть уменьшена, если справки о доходах не были включены в пакет документов.

- Трудоустройство клиента. Есть банки, которые предоставляют ипотеку только работающим пенсионерам. Это связано с тем, что полученные в долг довольно значительные денежные средства невозможно возвращать, не имея существенного ежемесячного дохода, особенно если размер пенсии невелик. Однако если сумма займа небольшая, а у обратившегося пожилого человека есть созаемщик (обычно это супруг), то банки одобряют заявки и неработающих клиентов.

- Прописка. Если регистрации нет, то о кредитовании не может быть и речи. Большая часть финансовых учреждений требуют постоянную прописку. Но для многих крупных банков постоянной регистрации в регионе присутствия и временной в регионе проживания вполне достаточно для выдачи ипотечного кредита. Прописка в регионе оформления может и не понадобиться.

- Размер имеющегося дохода. Требования к наличию дохода могут быть разными, смотря какую сумму вы хотите получить, на какой срок и под какой процент. Существует ограничение: выплата за месяц не должна превышать 40-60 % от общего дохода. Это касается не только клиента, обратившегося за ипотекой для пенсионеров, но и созаемщиков (либо поручителей), если таковые привлечены к оформлению сделки.

Необходимые документы на ипотеку для пенсионера

Ипотечные программы существуют разные, поэтому и списки документов, которые могут потребоваться, не всегда одинаковы.

- паспорт обратившегося гражданина;

- ИНН, СНИЛС клиента;

- заверенную нанимателем копию трудового договора, справку формы 2-НДФЛ (подтверждающую наличие и размеры доходов), а также справку, выданную ПФР (Пенсионный фонд России);

- если есть дополнительный источник дохода, документальное подтверждение;

- документы на владение ценным имуществом, если таковое имеется, его можно рассматривать как часть дохода;

- если привлекаются созаемщики, то необходимы паспорта этих граждан и справки, подтверждающие их доход;

- то же касается и лиц, которые становятся поручителями – нужны их паспорта и справки о доходах;

- информация об имеющихся льготах. Это может быть сертификат на жилье бывшего военнослужащего либо возможность получения субсидии от государства;

- документы о страховании кредитуемых предметов собственности либо о личном страховании.

Заключается договор о предоставлении ипотеки для пенсионера, а также непосредственно договор купли-продажи недвижимого имущества. Продавец получает деньги (на счет) лишь после того, как ипотека зарегистрирована и право собственности клиента на недвижимость тоже.

Военная ипотека для пенсионеров

С граждан, состоявших на военной службе, после выхода на пенсию больше не взимаются средства в пользу так называемой накопительно-ипотечной системы (НИС). По закону они могут воспользоваться этими накоплениями, например, для приобретения жилья, и выплатить их банку в качестве первоначального взноса. Сумма получается приличная, она послужит для банка надежным гарантом, поэтому вряд ли заемщику откажут. Перечень документов для оформления ипотеки пенсионеров-военных тот же, что приведен выше.

Деньги на жилье финансовая организация выдает в рублях, а сумма рассчитывается в рамках подобранной программы и с учетом цены на квартиру или дом. Хорошо, если пенсионер ещё и работает, потому что заявка может быть отклонена, если единственный доход клиента – это пенсионные выплаты.

Как пенсионеру увеличить шанс получения ипотеки

Для начала следует проштудировать условия большого перечня банков и отобрать те, которые готовы сотрудничать с пожилыми клиентами и предоставлять ипотеку для пенсионеров. А после этого подбирать самые выгодные для себя условия. Никто не гарантирует, что заявку обязательно одобрят. Но можно принять меры, которые увеличат ваши шансы.

Можно поступить следующим образом:

- Для начала попытайтесь скопить достаточно денег для первого взноса, и пусть их будет чуть больше, чем предусмотренный минимум. Тогда вероятность положительного ответа со стороны банка возрастет.

- Сами произведите необходимые расчеты. Ознакомьтесь с ограничениями по возрасту в выбранном банке, посчитайте, на какой срок получится взять кредит на необходимую сумму, с помощью онлайн-калькулятора банка на сайте вычислите, сколько придется выплачивать в месяц. Эта цифра должна быть не выше 35-40 % от вашего ежемесячного дохода.

- Предоставьте в финансовое учреждение все необходимые документы, подтверждающие, что вы в состоянии выплатить долг. Это справка формы 2-НДФЛ (если вы работающий пенсионер), а также справка из Пенсионного фонда о размере пенсионных начислений. Плюс любые документы (бухгалтерские выписки, договор об аренде, справки о состоянии счетов и так далее) о наличии дополнительных доходов, например, от предпринимательской деятельности, прибыли от ренты или дивидендов и прочее. Любое недвижимое имущество также указывайте в заявлении – дома, квартиры, машины, участки земли. Это подтвердит, что у вас достаточно средств, и банк спокойно может одобрить оформление ипотеки на квартиру для пенсионеров, не боясь потерять свои деньги.

- Позаботьтесь о создании положительной кредитной истории. Оформите кредитную карту или заем на небольшую сумму и своевременно делайте необходимые выплаты для погашения. Не всякое финансовое учреждение захочет иметь дело с клиентом, у которого уже имеется неубедительная кредитная история. Учитывайте это, чтобы не пришлось брать в долг несколько небольших сумм в разных банках (которые ещё придется поискать).

- В первую очередь обратитесь с заявкой именно в тот банк, где вы получаете пенсионные начисления или зарплату. Хорошо, если он практикует оформление ипотеки для пенсионеров. Тогда вероятность положительного решения в отношении вас повысится, не исключено, что и условия будут предложены наиболее привлекательные, ведь вы уже клиент данного учреждения.

- Оформите страхование жизни. К сожалению, процент смертности среди пожилых людей довольно высок, и банк сильно рискует потерять свои средства в случае кончины или болезни клиента. Страховка позволит вернуть деньги, значит, шанс на получение кредита у вас возрастет.

В случае отказа в оформлении ипотеки можно попытаться получить кредит при участии поручителей либо созаемщиков с высоким уровнем дохода (который они в состоянии официально подтвердить). Чаще это бывают члены семьи, например, дети пожилого человека или его внуки.

Банки гораздо охотнее оформляют ипотеку работающим пенсионерам. Поэтому попытайтесь найти возможность хотя бы на несколько месяцев устроиться на работу, чтобы удовлетворить требование кредитной организации о наличии трудоустройства.

Что собой представляет обратная ипотека

В России об этом термине многие даже не слышали. Так о чём же идет речь?

Схема такая: у человека в собственности есть недвижимость, и он предоставляет её банку в качестве залога. А банк, в свою очередь, гарантирует ему заранее оговоренные ежемесячные взносы. Заложенное имущество становится собственностью финансового учреждения после смерти клиента.

В отличие от западных стран, в России такой системой практически не пользуются, хотя для одиноких пожилых людей она очень удобна. Стариков пугает вероятность столкнуться с мошенничеством, потерять и имущество, и деньги.

Как получить ипотеку пенсионеру в Сбербанке (условия и нюансы)

Процедура оформления ипотеки для пенсионеров в российском Сбербанке довольно проста. Понадобятся лишь самые необходимые документы, и проблем с их сбором, как правило, не возникает. При этом стоит обратить внимание на некоторые специальные условия. К примеру, кредитуемая сумма должна быть не менее 300 тыс. рублей, и деньги можно получить лишь в российских рублях.

Чаще всего Сбербанк принимает положительные решения в отношении пенсионеров, главное, чтобы они отвечали необходимым требованиям. В обязательном порядке нужно будет застраховать недвижимость, на покупку или строительство которой вы оформляете кредит. Страхование жизни – на ваш выбор, однако тогда деньги выдадут под больший процент (+1 % к ставке). Просчитайте заранее, возможно, это окажется выгоднее, чем застраховать жизнь человеку преклонных лет.

- Существуют ли возрастные ограничения при оформлении ипотеки для пенсионеров в Сбербанке? Получить ипотечный заем могут и пенсионеры, и работающие пожилые люди. Сбербанк устанавливает возрастную границу для пенсионеров-заемщиков – 75 лет, подразумевая, что к этому возрасту человек должен полностью рассчитаться с банком. Понятно, что чем старше клиент, тем ниже шансы на положительное решение со стороны банка. Максимальный срок, на который может быть заключен договор – 30 лет.Простой пример: для 63-летнего клиента возможный срок действия договора не будет превышать 12 лет. Исходя из этого, банк просчитает ежемесячные выплаты, и если они окажутся для данного конкретного человека непомерно высокими, то может отказать в кредитовании. Проще оформить ипотеку пенсионерам, у которых есть доходы помимо пенсионных выплат. А если зарплата начисляется на карту Сбербанка, то можно даже рассчитывать на более выгодные условия, по сравнению с другими клиентами.

- Есть ли способ оформить в Сбербанке ипотеку для пенсионера без первоначального взноса? Сразу настраивайтесь на то, что гражданин пенсионного возраста должен сделать первоначальный взнос. Сумма не всегда одинакова, это будет зависеть от назначения займа. Сбербанк в 2022 году предлагает следующие варианты ипотечного кредитования:

- если пенсионер покупает уже построенную квартиру, то первоначальный взнос составит минимум 15 % от её стоимости, а остальную сумму (не более 85 %) кредитует банк;

- если приобретается строящаяся квартира, условия те же;

- если речь идет об участке земли под строительство или приобретение дома, минимальная сумма первоначального взноса должна быть 25 %. Для большей части людей пенсионного возраста в России это довольно внушительные суммы.

- если речь идет о покупке в ипотеку готовой квартиры, то предусмотрена ставка от 10 % (в случае электронной регистрации сделки) и от 11 % (для сделок, заключенных офлайн);

- для жилья, которое находится в стадии строительства, ставки несколько ниже. Для сделок, зарегистрированных онлайн, – от 9,4 %, а при регистрации обычным путем – от 10 %;

- если рассматриваются специальные предложения банка, то применяется ставка от 8 %, при электронной регистрации сделки ставка составит минимум 7,4 %;

- когда ипотека берется под приобретение загородного дома либо участка земли, то применяется ставка от 10,5 %.

- Начинать необходимо с заполнения анкеты: либо через интернет на официальном сайте банка, либо обратившись в одно из отделений Сбербанка. Заранее подготовьте необходимый пакет документов. На сайте достаточно подсказок, чтобы справиться с оформлением заявки самостоятельно. Хотите лично пообщаться со специалистом, задать ряд вопросов? Придите в банк и воспользуйтесь помощью компетентного сотрудника.

- Когда заявка подана, остается лишь ожидать ответа от банка. Если она будет одобрена, то вам необходимо нанести личный визит и подписать договор. По сути, условия обычных кредитных предложений Сбербанка в 2022 году практически такие же, что и по ипотеке для пенсионеров.

- Вам предложат подписать договор так называемого ипотечного кредитования. Обязательно необходимо будет документально подтвердить, что у вас есть деньги на первоначальный взнос. А также предоставить документацию об объекте собственности, на приобретение которой вам необходим заем.

- Анкета, содержащая полную и достоверную информацию о клиенте и его финансовом положении.

- Паспорт клиента, подтверждающий наличие российского гражданства и, разумеется, личность обратившегося.

- Справка из Пенсионного фонда РФ о размере пенсионных выплат за последние полгода. Сбербанк не требует эту справку, если вы получаете пенсию по его карте.

- Удостоверение пенсионера.

Трудоустроенные пенсионеры могут добавить к представленному списку копию трудовой книжки и заверенную нанимателем справку о размере зарплаты.