Ипотека под материнский капитал в ВТБ24

ВТБ-24 относится к той группе банков, которые имеют право на работу с материнским капиталом. В данной статье подробно освещаются основные положения этой деятельности.

Варианты использования материнского капитала в ВТБ-24

Банк ВТБ-24 предлагает использование семейного капитала в нескольких направлениях:

- Для внесения первоначального взноса по ипотеке;

- Для увеличения суммы кредита или погашения части задолженности.

Получатель материнского пособия имеет право на получение займа, который будет использован для покупки готового или строящегося жилья (как вторичный рынок, так и новостройка). Оформить кредит может один из супругов по их обоюдному желанию.

Размер процентной ставки по кредиту

При определении процентной ставки по кредиту, которая может составлять от 11,9% до 14,45% годовых, учитывается срок займа и размер первоначального взноса.

«Ипотека + материнский капитал»

В течение нескольких лет в банке ВТБ-24 успешно функционирует программа «Ипотека + материнский капитал». Условием участия в ней является то, что минимальная сумма кредита не должна опускаться ниже 900 тысяч рублей, а самый маленький первоначальный взнос не может быть менее 10% от стоимости квартиры. Займ выдается на срок до 50 лет.

«Ипотека + материнский капитал» действует в рамках нескольких направлений.

Программы кредитования под материнский капитал

Купить жилье на вторичном рынке можно, имея 10% собственных средств.

| Кредитный продукт | Описание | |

|---|---|---|

| Программа «Вторичное жилье» | Процентная ставка по кредиту | от 11,95% |

| Сумма кредита | от 900 тыс. до 90 млн. руб. | |

| Максимальный срок кредита | 50 лет | |

| Квартира в новостройке | Процентная ставка по кредиту | от 11,95% |

| Сумма кредита | от 900 тыс. до 90 млн. руб. | |

| Максимальный срок кредита | 50 лет | |

Как погасить ипотеку с помощью семейного капитала?

Для того чтобы стать обладателем кредита, следует подать в ипотечный центр РФ документы, среди которых есть сертификат на получение материнского капитала и справка об остатке средств в нем, предоставленная Пенсионным фондом РФ.

Документы, необходимые для предоставления кредита

Стандартный пакет документов для получения займа в ВТБ-24 включает в себя:

- Копию всех страниц паспорта;

- Заверенную копию трудовой книжки с печатью работодателя на каждой странице;

- Справку о доходах с места работы.

Дополнительный пакет:

- Копия трудового договора;

- Копия документов об образовании;

- Копии иных кредитных договоров;

- Копии документов, свидетельствующих о наличии недвижимости и дорогостоящего имущества, если таковые имеются;

- Выписки с банковских счетов.

Следующим этапом после оформления кредита станет подача заявления в Пенсионный фонд о переводе средств материнского капитала в счет погашения ипотечного кредита ВТБ-24. В данном случае семье не придется ждать достижения ребенком трехлетнего возраста.

Как получить кредит для выплаты первоначального взноса?

ВТБ-24 предоставляет также возможность использовать программу «Ипотека + материнский капитал» для оплаты первоначального взноса в соответствии с условиями программ «Вторичное жилье» и «Квартира в новостройке».

Для оформления кредита под материнский капитал необходимо иметь в виду, что:

- Наличие у заявителя свидетельства о праве на материнский капитал;

- Кредит будет предоставлен в рублях;

- Займ выделяется на приобретение строящегося или вторичного жилья.

Размер первоначального взноса может составлять 10-20% от расчетной стоимости приобретаемого жилья, он может быть уплачен за счет средств маткапитала.

Процедура получения кредита и оплаты материнским капиталом первоначального взноса

Для получения кредита с целью внесения первоначального взноса необходимо предпринять следующие шаги:

- Затребовать справку об остатке материнского (семейного) капитала в Пенсионном Фонде РФ;

- Обратиться в банк с заявлением, в котором говорится о зачислении средств в качестве первоначального взноса, предоставив пакет необходимых документов, речь о которых шла выше;

- В течение установленных законом сроков Пенсионный фонд перечислит средства по сертификату в указанную заявителем кредитную организацию.

Следует упомянуть еще об одном важном нюансе, касающемся программы ВТБ-24 «Ипотека под материнский капитал».

При подсчете суммы по ипотечному кредитованию материнский капитал подсчитывается еще до его оформления. Это становится возможным, так как предполагается, что после оформления документов по сертификату будет погашена часть долга за него. Выплата ежемесячных взносов происходит до тех пор, пока появится возможность использования средства по сертификату. После поступления средств из Пенсионного фонда размер месячного взноса уменьшается.

Согласно установленным нормам, оформление права собственности квадратных метров происходит в течение двух недель. На рассмотрение заявки после подачи документов и перевод средств потребуется в среднем три месяца.

Ипотека под материнский капитал в банке ВТБ

18349

Взять целевой кредит в банке ВТБ на покупку (постройку) жилья с использованием материнского капитала можно по нескольким ипотечным программам. Средства сертификата разрешается направить на первоначальный взнос и на погашение основного долга и процентов. Чтобы подать заявление о распоряжении, ждать исполнения трех лет второму (последующему) не нужно. Пенсионный фонд одобрит обращение, если соблюдаются требования, установленные законом № 256-ФЗ от 29.12.2006 г. о мерах господдержки семей с детьми.

Семьи, в которых родился второй или (и) последующий ребенок в период с 1 января 2018 года по 31 декабря 2022 года, могут оформить кредит по льготной ставке 6 % (для клиентов ВТБ теперь составляет 5 %). Изменения, вступившие в силу 13 апреля 2019 года, устанавливают, что она будет действовать весь срок выплаты.

Чтобы рассчитать приблизительный размер кредита и ежемесячного платежа, можно воспользоваться ипотечным калькулятором ВТБ, однако узнать точные данные получится только в отделении банка.

Программы с маткапиталом в ВТБ

В 2019 году в банке ВТБ можно оформить жилищный кредит с привлечением материнского капитала по ипотечным программам:

- новостройка;

- вторичное жилье.

ВТБ выдвигает следующий список требований:

- Заемщик должен работать на территории РФ либо в филиале транснациональной компании заграницей, если у него есть гражданство России.

- Общий трудовой стаж — более года. На текущем месте работы — не менее 1 месяца с истечения испытательного срока.

При оформлении ипотечного кредита с использованием средств сертификата можно привлекать до 4-х поручителей — их доход будет учитываться при определении максимальной суммы кредитных средств. Ими могут быть:

- законные супруги или сожители;

- родители;

- дети;

- сестры и (или) братья.

В качестве обязательного поручителя банк привлекает супруга заемщика, кроме тех случаев, когда заключен брачный договор.

Ипотека по двум указанным программам предоставляются на следующих условиях:

- сумма: от 60 тыс. до 60 млн. рублей;

- процентная ставка — от 9,7 %;

- срок ипотеки — до 30 лет;

- первоначальный взнос — от 10 %;

- комплексное страхование;

- возможен учет дохода при работе по совместительству.

При участии в программе «Больше метров — ниже ставка» заемщик может оформить ипотеку по ставке от 9,7 % на сумму до 60 млн. рублей с первоначальным взносом от 20 %.

По программе «Победа над формальностями» получить кредит, используя материнский капитал, как первый взнос, нельзя. Сама программа предполагает оформление ипотеки по паспорту и СНИЛС или ИНН в течение 24-х часов. Максимальная сумма кредита — 30 млн. рублей под ставку от 9,95 % с первоначальным взносом:

- 30 % — для первичного жилья;

- 40 % — для вторичного жилья.

Возможность направления материнского капитала по другим ипотечным программам (оформление и погашение) нужно уточнять в каждом случае отдельно, как и величину процентной ставки, которая будет действовать для владельца сертификата.

Ипотека с господдержкой для семей с детьми

По правилам программы государственного субсидирования ипотеки семьи, у которых с 1 января 2018 года по 31 декабря 2022 года родился второй или (и) последующий ребенок, могут снизить ставку до 6% годовых. Однако для клиентов ВТБ с 29 апреля 2019 года она составляет 5% годовых.

Для участия в программе должны выполняться следующие условия:

- Жилье покупается на первичном рынке.

- Ребенок имеет российское гражданство.

- Заемщик должен самостоятельно внести не менее 20 % от стоимости недвижимости.

- Сумма кредита не превышает:

- 12 млн. рублей — в Москве, Санкт-Петербурге и их областях;

- 6 млн. рублей — в других субъектах страны.

- Жилое помещение и жизнь заемщика (поручителя) обязательно страхуются у компании-партнера ВТБ.

- Задолженность погашается равными платежами каждый месяц.

Для оформления льготной ипотеки в отделение ВТБ вместе с основными документами необходимо предоставить:

- оригиналы свидетельств о рождении всех детей;

- если в них нет отместки о гражданстве РФ — документы, подтверждающие его.

Если в период действия программы выполняется условие о рождении детей, то семья может рефинансировать ранее полученный кредит под льготную ставку.

С 13 апреля 2019 года начали действовать изменения, внесенные постановлением правительства № 339 от 28.03.2019 года, согласно которым, ставка 6 % будет действовать весь срок ипотеки. Также стало возможно оформить льготный кредит при покупке вторичного жилья (в том числе с участком) в сельской местности Дальневосточного округа.

Как рассчитать ипотеку?

Для приблизительного вычисления величины ежемесячного платежа, ставки по кредиту и срока действия ипотеки можно использовать ипотечный калькулятор ВТБ. Условия кредитования определяются на основе:

- рынка, на котором приобретается жилье (первичный или вторичный);

- стоимости жилого помещения;

- города, в котором покупается недвижимость;

- площади жилого помещения;

- размера кредита;

- величины первоначального взноса;

- процентной ставки

- срока кредитования.

Произведенные в калькуляторе расчеты являются предварительными. Размер кредита (с учетом материнского капитала) и другие условия определяются для каждого заемщика индивидуально — с учетом его доходов (доходов поручителя).

Для заемщиков, относящихся к категории «Люди дела», ВТБ может предлагать особые условия кредитования. Ими могут воспользоваться работники:

- здравоохранения;

- образования;

- налоговых и правоохранительных органов;

- таможни;

- органов федерального (муниципального) управления.

Процентная ставка может изменяться в зависимости от следующих факторов:

- + 0,3 % для заемщиков, которые не получают зарплату на карту ВТБ.

- + 1 %, если жизнь и потеря трудоспособности не страхуются.

- + 0,5 % по программе «Победа над формальностями».

- – 0,5 % по программе «Больше метров — ниже ставка».

Условия оформления кредита

Чтобы оформить ипотечный кредит в ВТБ с привлечением средств сертификата, должны быть выполнены требования, указанные в законе № 256-ФЗ о материнском капитале:

- Заемщик (поручитель) имеет право на маткапитал и не лишен его.

- Кредит целевой — взят на покупку или строительство жилья.

- Владелец сертификата не ограничен в родительских правах по отношению ребенку, с рождением (усыновлением) которого возникло право на семейный капитал.

- Второй (последующий) ребенок не отобран у родителей.

- Приобретаемое жилое помещение пригодно для проживания семьи. При покупке квартиры на вторичном рынке дом, в котором она находится, не признан аварийным и не подлежит сносу (реконструкции).

- Если покупается дом с участком, то в договоре указывается, какая часть кредитных средств выплачивается за жилое помещение (маткапитал не разрешается направлять на покупку земельного участка).

- После выплаты ипотеки недвижимость должна быть оформлена в общую долевую собственность детей и родителей.

Согласно ч. 6.1. ст. 7 закона № 256-ФЗ, подать заявление о распоряжении средствами сертификата на погашение кредитных обязательств на улучшение жилищных условий можно в любое время после получения сертификата — ждать 3-х лет с рождения (усыновления) не нужно.

Если маткапитал используется для погашения основной задолженности и процентов, то органам ПФР необходимо предоставить документальное подтверждение безналичного зачисления кредита на счет владельца сертификата либо его супруга.

Ипотека в ВТБ с материнским капиталом как первоначальный взнос

Взять ипотечный кредит с привлечением материнского капитала в качестве первоначального взноса в ВТБ можно в несколько этапов.

- Оформить заявку на кредит, а после посетить ипотечный центр, предоставив необходимые документы. Решение принимается в течение 1-5 дней. Одобрение действует 4 месяца.

- Выбрать объект недвижимости, провести оценку, если это необходимо, и застраховать его (свою жизнь).

- Подписать документы по жилью и кредиту. с заявлением о распоряжении.

- Получить кредитные средства.

Первый взнос в банке ВТБ, обязательно должен включать личные средства заемщика (помимо материнского капитала). Маткапитал может составлять не более 15 % от стоимости жилого помещения, а средствами заемщика должно выплачиваться не менее 10 %.

Внести материнский капитал в уплату первого взноса по программе «Победа над формальностями» нельзя.

Вместе с заявлением-анкетой в отделение ВТБ заемщику и поручителю необходимо подать:

- удостоверение личности;

- СНИЛС — для граждан РФ;

- справку о доходах за 6 месяцев (2-НДФЛ или справку по форме банка) либо декларацию за последние 12 месяцев — если зарплата начисляется не на карту ВТБ;

- копию трудовой книжки, заверенную работодателем, либо справку или выписку из нее;

- военный билет — для мужчин младше 27 лет;

- подтверждение законности пребывания и занятости на территории России — для иностранных граждан;

- сертификат на материнский капитал;

- выданную ПФР справку о размере остатка средств сертификата.

Если поручителем выступает супруг, то ему необходимо предоставить только паспорт и СНИЛС.

В различных случаях банк может попросить предоставить дополнительные документы, потому сначала необходимо проконсультироваться с менеджером.

Если жилое помещение приобретается на вторичном рынке, то после одобрения кредитной заявки в банк необходимо предоставить:

- копии документов, устанавливающих право на недвижимость;

- копию кадастрового паспорта;

- копию выписки из домовой книги (иного документа) о лицах, имеющих регистрацию по адресу жилого помещения;

- копию финансово-лицевого счета (характеристику объекта недвижимости);

- копии всех страниц паспортов продавцов;

- отчет об оценке жилого помещения, который выполнен оценщиком из перечня оценщиков, рекомендованных ВТБ;

- если среди продавцов есть несовершеннолетние:

- разрешение органов опеки и попечительства на отчуждение;

- если потребовано купить в собственность несовершеннолетнего другое жилье — копии правоустанавливающих документов, выписка из домовой книги.

В зависимости от особенностей приобретаемого объекта недвижимости могут потребоваться дополнительные документы.

Оценка жилого помещения обязательно проводится при покупке вторичного жилого помещения, реже — первичного. Страхование риска утраты и повреждения недвижимости также обязательно.

После подписания документов с ВТБ необходимо обратиться в ПФР, предоставив вместе с заявлением о распоряжении:

- паспорт РФ владельца сертификата с отметкой о регистрации;

- брачное свидетельство и удостоверение личности супруга (с подтверждением места жительства), если он является поручителем (заемщиком);

- копию кредитного договора;

- копию договора ипотеки, прошедшего регистрацию в Росреестре;

- обязательство выделить доли детям и супругу, заверенное нотариусом.

В случае одобрения материнский капитал будет перечислен в ВТБ в течение 1 месяца и 10-ти рабочих дней со дня регистрации заявления.

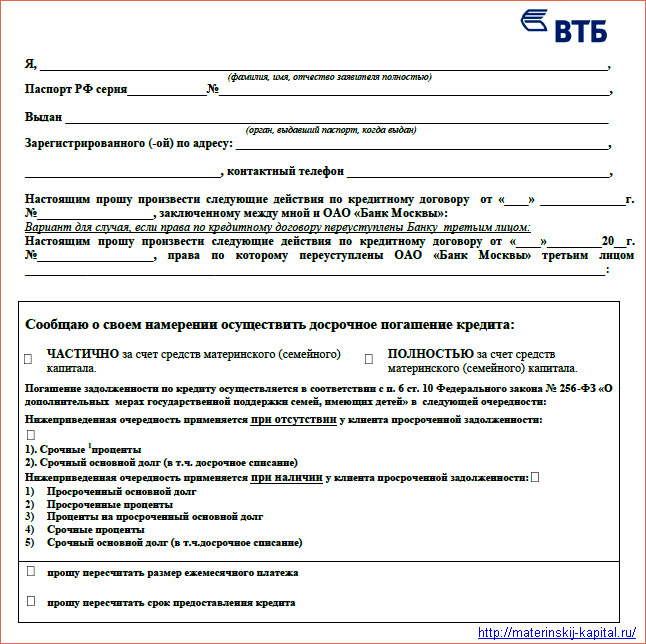

Как погасить ипотеку материнским капиталом в ВТБ?

Чтобы погасить ипотечный кредит ВТБ (полностью или частично), сначала нужно подать заявление на досрочное погашение. Сделать это можно одним из следующих способов:

- в письменной форме в отделении банка;

- по телефону центра обслуживания клиентов;

- в личном кабинете ВТБ-Онлайн.

Вместе с заявлением в отделение необходимо предоставить:

- сертификат на материнский капитал;

- справку об остатке маткапитала.

Согласно п. 3.1.1.2 ч. 3 Общих условий кредитного договора с банком ВТБ, заявление можно подать не раньше, чем за 1 день до погашения, кроме плановой даты платежа (даты предоставления кредита). В нем нужно указать вносимую сумма, не включающую в себя размер ежемесячного платежа. Помимо этого, владелец сертификата должен взять в банке:

- справку о размере невыплаченной задолженности;

- подтверждение безналичного поступления кредитных средств на свой счет (счет супруга).

Точное время, за которое нужно сообщить о досрочном погашении материнским капиталом, и перечень необходимых документов необходимо уточнять у банка, потому что в индивидуальных случаях могут выдвигаться дополнительные требования.

После обращения в ВТБ владелец сертификата должен подать заявление о распоряжении в Пенсионный фонд. Вместе с ним предоставляются:

- паспорт РФ с отметкой о регистрации;

- свидетельство о браке и удостоверение личности супруга (с подтверждением места проживания), если он — заемщик или поручитель;

- копия кредитного договора;

- копия зарегистрированного в Росреестре договора ипотеки;

- документы, устанавливающие право на недвижимость:

- выписку из ЕГРН о праве собственности — при покупке по договору купли-продажи или введении здания в эксплуатацию;

- копию договора долевого участия, прошедшего регистрацию — если жилье не введено в эксплуатацию;

- выписку из реестра членов жилищного кооператива — если ипотечные средства направились на уплату паевого (вступительного) взноса;

ПФР рассматривает обращение месяц. Если решение положительное, то материнский капитал будет перечислен ВТБ в течение 10-ти рабочих дней.

Если ипотека была погашена частично, то после этого заемщик получит новый график уплаты. Чаще всего, банк уменьшает размер ежемесячных платежей. Чтобы был уменьшен срок кредитования, необходимо подать соответствующее заявление вместе с заявлением на досрочное погашение.

Ипотека с материнским капиталом в банке ВТБ 24

Ипотека с материнским капиталом ВТБ 24 с 2011 года является востребованной программой от банка, помогающей семьям с детьми в получении жилья на выгодных условиях с использованием заемных средств.

Способ получения материнского капитала

Получить материнский капитал может только мать с момента рождения второго (третьего, четвертого и т.д.) ребенка, либо отец, при условии, что он остался единственным опекуном детей.

Передать материнский капитал другим лицам нельзя (бабушки, дедушки и другие опекуны не могут его получить). Материнский капитал выдается и на усыновление второго ребенка.

Данные денежные средства выделяются из бюджета страны, а потому получить их не просто. Семья, желающая получить сертификат на право пользования «детскими деньгами» должна:

- Прийти в Пенсионный фонд, закрепленный за ними.

- Подать документы (паспорта обоих родителей, свидетельство об усыновлении, либо рождении второго малыша, документ, подтверждающий по месту проживания регистрацию, справку о гражданстве ребенка).

- Ожидать ответа от фонда.

- В случае положительного ответа прийти и получить свой сертификат.

Решение о выдаче материнского капитала принимается течение одного месяца. Если средства все же были выделены семье, то потратить она их может только согласно прописанным правилам. Сюда же входит и кредит под материнский капитал в ВТБ 24 на покупку жилья.

Как использовать «детские деньги» в ВТБ 24?

Семья, имеющая государственную финансовую помощь, может потратить эти деньги на решение жилищного вопроса.

Жилье семьям, где боле двух детей просто необходимо и лучше, если оно будет отвечать требованиям и возможностям людей.

Использовать эти государственные средства люди могут:

- Для погашения уже имеющегося долга по кредиту на квартиру (выплаты основной суммы долга, только оставшихся процентов или всего вместе).

- Как первоначальный взнос за ипотеку на приобретаемое жилье.

- Для увеличения общей суммы займа, чтобы купить квартиру больше, чем позволяет зарплата.

С использованием материнского капитала все эти услуги становятся легкодоступными, что помогает семье с решением ее жилищных проблем.

Если семья захочет воспользоваться такой возможностью, то она должна обратиться в банк ВТБ 24. Там им будет предложена программа «Ипотека плюс материнский капитал» и уже в рамках этой программы будут выбираться способы и методы использования «детских денег».

Внесение первой платы за ипотеку

Ипотека в ВТБ 24 выдается людям только при условии первоначального внесения средств в определенном проценте от суммы покупаемого жилья за счет личных сбережений. У семьи, только что обзаведенной вторым ребёнком, таких денег может не быть, а покупать жилье надо, так как новый гражданин общества уже не помещается в маленькой квартире. Материнский капитал ВТБ 24 разрешает взять для оплаты подобной стартовой суммы.

Процесс использования государственных денег выглядит так:

- Родитель должен получить сертификат на право использования «детских денег».

- Получить разрешение от Пенсионного фонда на использование «детских денег» для взятия кредита на квартиру в ВТБ 24.

- Подобрать жилье и оформить все документы по покупке квартиры.

- Отнести сертификат и все необходимые документы в ВТБ 24.

- Ожидать принятия решения.

- При положительном ответе обратиться в Пенсионный фонд для осуществления перечисления государственных средств в качестве уплаты изначального взноса по ипотеке ВТБ 24.

После этого вся сумма будет перечислена на счет банка, а тот внесет ее в свой график выплат займа в качестве начального взноса. Если сумма превышает первоначальный взнос по ипотеке, то оставшиеся средства семья может использовать другим разрешенным способом.

Важно! Использовать маткапитал для подобных целей можно только после исполнения трех лет родившегося малыша, или усыновленного ребеночка.

Еще один нюанс — банк ВТБ 24 дает небольшое количество времени, чтобы выбрать подходящее жилье, если семья не сделала этого срок, то все договоренности по ипотеке с материнским капиталом аннулируются.

Видео:

Погашение задолженности по ипотеке

Деньги, выделенные на ребенка, можно использовать и на погашение ипотеки в ВТБ 24. Когда займ, взятый ранее, еще действует и у семьи родился второй ребенок, то можно сразу подать документы на оформление материнского капитала, не дожидаясь трехлетнего возраста ребенка.

Чтобы погасить ипотеку «детскими деньгами» необходимо:

- Получить на руки сертификат и выбрать будущее жилье.

- Получить справку с указанной суммой остатка по капиталу и обратиться с ней в ВТБ 24.

- Подать заявление на погашение ипотеки.

- При положительном решении ВТБ 24 обратиться в Пенсионный фонд с просьбой перечислить деньги на счет банка.

- Проконтролировать перевод денежных средств и их списание для погашения долга по ипотеке.

Если сумма «детских денег» покрыла полностью всю задолженность по кредиту за квартиру, то семья может использовать оставшиеся средства как угодно, но согласно разрешенным требованиям. Если материнского капитала не хватает на полное покрытие задолженности, то семья может решить, как им распорядиться — оплатить только проценты, либо только основные платежи по ипотеке.

Увеличение покупаемого жилья

Зарплаты матери и отца может не хватить на оформление ипотеки в том размере, в котором она требуется для приобретения квартиры. Материнский капитал может позволить увеличить общую сумму займа, погасив собой недостающую часть. Принципы действия остаются теми же — обращение в пенсионный фонд и ВТБ 24 за справками и разрешением.

Когда разрешение получено, семья может начать выбирать квартиру, которую им позволяет купить новая сумма ипотеки.

Продукты ВТБ 24

Банк ВТБ 24 часто сотрудничает со многими строительными компаниями и агентствами по недвижимости, поэтому желающие могут непосредственно обратиться в ВТБ 24 для выбора жилья и открытия на него кредита.

По маткапиталу ипотеку можно взять на вторичное жилье или первичное. Также ВТБ 24 имеет специальный каталог квартир находящихся на продаже, которые ранее были взяты банком в качестве уплаты задолженности по кредиту. Условия при покупке таких квартир более выгодны, так как ВТБ 24 заинтересован в их продаже и возвращении своих средств.

В таблице указаны условия взятия ипотеки с «детскими деньгами» в зависимости от вида жилья.

Вид приобретаемого жилья Условия взятия ипотеки с материнским капиталом Новострой (первичный рынок) Взять кредит человек может на сумму от 1,7 до 30 млн. руб. Процентная ставка составляет 12,0 – 15%. Максимальный срок кредитования составляет 30 лет. Первоначальный взнос варьируется в пределах от 10 до 20% от суммы квартиры. Нет комиссии за досрочное погашение ипотеки. Человек может выбрать процентные ставки (фиксированные или переменные). Вторичка (вторичный рынок) Ставка по ипотеке равна 12%-14,95%. Сумма взятых средств не может превышать 30 млн. руб. Срок выплаты ипотечных средств не может превышать 30 лет. Имеется возможность выбора вида процентной ставки. Первоначальный взнос оплачивается в размере 20%, а при взятии страховки – 10%. Внести все взносы по кредиту можно досрочно без уплаты штрафов. Что из документов необходимо?

Чтобы получить ипотеку в ВТБ 24 люди, использующие материнский капитал, должны собрать документы:

- Оригинал и ксерокопию сертификата.

- Справка с указанием остатка по данному счету.

- Справка о доходах матери и отца.

- Выписка о составе семьи.

- Ксерокопии налоговых деклараций за последнее время как матери, так и отца.

- Паспорт заемщика.

- Документы по квартире, берущейся в ипотеку.

ВТБ 24 рассмотрит заявление заемщика и примет решение о выдаче ипотеки в течение 10 дней максимум. Далее клиенту банка может быть предложено посетить отделение ВТБ 24, чтобы оформить все бумаги по ипотеке.

Ипотека под материнский капитал в ВТБ банке

В 2022 году Банк ВТБ предлагает ипотечные кредиты под материнский капитал. Сейчас можно оформить договор с минимальной процентной ставкой в 0.10% в год. В рамках предложения можно получить не более 60000000 рублей. Взять средства на покупку недвижимости с мат капиталом можно удаленно на основании минимального пакета документов.

- Ипотека ВТБ банка

- Ипотека других банков

- Кредитные карты ВТБ банка

- Условия

- Требования и документы

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 1 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Не требуется

- Условия

- Требования и документы

Действует при подаче заявки через сайт ВТБ, использовании цифровых сервисов и для зарплатных клиентов ВТБ

- Паспорт

- Военный билет

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Не требуется

- Условия

- Требования и документы

Ставка для покупателя. Действует для клиентов, приобретающих квартиру от 65 кв.м и при использовании цифровых сервисов.

Действует подаче заявки через сайт ВТБ, использовании цифровых сервисов и для зарплатных клиентов ВТБ.

- Паспорт

- Военный билет

- Документы по передаваемому в залог имуществу

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Не требуется

- Условия

- Требования и документы

Базовая ставка через сайт ВТБ. Действует для клиентов, подающих заявку через сайт банка (онлайн-заявка), при использовании цифровых сервисов (электронной регистрации и безопасных расчетов) и переводе зарплаты после выдачи кредита (а также для действующих зарплатных клиентов).

- Паспорт

- Военный билет

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Не требуется

- Условия

- Требования и документы

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Не требуется

- Условия

- Требования и документы

- Паспорт

- Военный билет

- Возраст: от 18 до 35 лет

- Стаж на последнем месте: от 12 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Постоянная

- Гражданство РФ: Требуется

Ипотека под материнский капитал других банков России

- Условия

- Требования и документы

- Возраст: от 18 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

Минимальная процентная ставка действует при первоначальном взносе от 30% и сумме кредита от 10 млн руб. – при приобретении недвижимости, расположенной в г. Москва и МО, г. Санкт-Петербург и ЛО; от 5 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ.

Минимальная процентная ставка действует при первоначальном взносе от 30% и сумме кредита от 10 млн руб. – при приобретении недвижимости, расположенной в г. Москва и МО, г. Санкт-Петербург и ЛО; от 5 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ.

- Паспорт

- Справка о доходах

- Трудовая книжка (копия)

- СНИЛС

- Возраст: от 20 до 70 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

- Возраст: от 21 до 70 лет

- Стаж на последнем месте: от 4 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Не требуется

- Гражданство РФ: Не требуется

Кредитные карты ВТБ банка

- Кэшбэк – 10%, на все покупки в первые 30 дней

- Кэшбэк – 10%, на все первые покупки с момента оформления карты в течение 30 дней. Максимальная сумма – 2 000 бонусных рублей. 1 бонусный рубль = 1 рубль

- 3% милями при обороте по карте свыше 50 000 рублей в месяц. Выплачивается на бонусный счёт в программе лояльности «Мультибонус»

- 1,5% милями при обороте менее 50 000 рублей в месяц. Выплачивается на бонусный счёт в программе лояльности «Мультибонус»

Лучшие предложения по ипотеке в России

Взять ипотеку под материнский капитал в ВТБ банке

Каждая семья, имеющая двух или более детей, зачастую желает сделать имеющиеся жилищные условия более комфортабельными: будь то новый ремонт или расширение жилплощади. В 2022 году банк на основе правительственной программы готов оказать поддержку семьям в виде ипотечного кредита, который дает право воспользоваться так называемым материнским капиталом, или сертификатом о рождении ребенка.

Условия ипотеки

Вы можете воспользоваться сертификатом, который вам позволит получить ипотеку под материнский капитал ВТБ банка. Условия по данному виду кредитования содержат ряд льгот, которые действительны и на первичном, и на вторичном рынках. Вы можете самостоятельно решить, как применить материнский капитал: использовать как первоначальный взнос или же можно погасить основной долг по ипотеке. Погашение ипотеки материнским капиталом в ВТБ банке дает следующие преимущества:

- снижение процентной ставки (до 0.10% в год);

- сокращение ежемесячного взноса и общей суммы кредита (размер кредитования в пределах 500 тыс. – 60 млн.);

- эффективное использование вашего сертификата.

Как оформить ипотеку под материнский капитал в ВТБ банке?

Если вы хотите получить ипотеку на квартиру, то вы можете оставить заявку на оформление кредита на сайте банка, где также размещен калькулятор для расчета объема и сроков ежемесячных платежей. Затем с вами свяжется представитель банка для согласования деталей и укажет, какие документы вам необходимо предъявить в банке для заключения договора.

Ипотека с материнским капиталом ВТБ

В этом каталоге вы можете найти и взять подходящую ипотеку с материнским капиталом в банке ВТБ. Чтобы сузить поиск, воспользуйтесь фильтром и функцией сортировки. Условия (включая процентную ставку и срок) по каждому ипотечному кредиту, представленному на этой странице, актуальны на год. Для получения ипотеки с материнским капиталом в ВТБ оформите онлайн-заявку — заполнить ее можно на нашем портале, что позволит вам сэкономить время. Перед этим ознакомьтесь с требованиями к клиентам.

- Онлайн-заявка на ипотеку

- Рефинансирование ипотеки

- Льготная ипотека

- Квартира на вторичном рынке

- Квартира в новостройке

- Семейная ипотека

- Без подтверждения дохода

- Многодетным семьям

- Коммерческая недвижимость

- На долю в квартире

Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

Лицензия: №1000 Сроки

Cрок рассмотрения: от 1 до 5 дней Срок действия положительного решения 120 дн. Электронная регистрация сделки: Да Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

Лицензия: №1000 Сроки

Cрок рассмотрения: от 1 до 5 дней Срок действия положительного решения 120 дн. Электронная регистрация сделки: Да Без подтверждения дохода

срок рассмотрения от 2 до 5 дней

Лицензия: №1000 Сроки

Cрок рассмотрения: от 2 до 5 дней Срок действия положительного решения 120 дн. Электронная регистрация сделки: Да Без подтверждения дохода

срок рассмотрения от 2 до 5 дней

Лицензия: №1000 Сроки

Cрок рассмотрения: от 2 до 5 дней Срок действия положительного решения 120 дн. Электронная регистрация сделки: Да Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

Лицензия: №1000 Сроки

Cрок рассмотрения: от 1 до 5 дней Срок действия положительного решения 120 дн. Электронная регистрация сделки: Да Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

Лицензия: №1000 Сроки

Cрок рассмотрения: от 1 до 5 дней Срок действия положительного решения 120 дн. Электронная регистрация сделки: Да срок рассмотрения от 1 до 5 дней

Лицензия: №1000 Сроки

Cрок рассмотрения: от 1 до 5 дней Срок действия положительного решения 120 дн. Электронная регистрация сделки: Да Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

Лицензия: №1000 Сроки

Cрок рассмотрения: от 1 до 5 дней Срок действия положительного решения 120 дн. Электронная регистрация сделки: Да Предложения месяца

Специалисту ипотечного отдела emercom1987 В наше время, одним из залогом успешного развития коммерческих организаций является рейтинг, он же в свою очередь формируется частично из отзывов удовлетворённых.

Лучшее отделение для обслуживания

Выражаю огромную благодарность отделению в г. Видное на Советской улице. Сотрудники вплоть до руководителя очень приятные и клиенториентированы. Решают все вопросы быстро. Читать полностью

Специалисту ипотечного отдела

В наше время, одним из залогом успешного развития коммерческих организаций является рейтинг, он же в свою очередь формируется частично из отзывов удовлетворённых. Читать полностью

ВТБ всегда поможет!

Много лет сотрудничаю с банком ВТБ. Всегда обращаюсь в офис “На Дианова”. Помогают всегда: и с оформлением Ипотечного кредита и с рефинансированиеми с другими операциями. Читать полностью

Просроченная задолженность

Хочу оставить положительный отзыв о сотруднике С-ва Наталья С.

У меня была специфичная ситуация. Я взял ипотеку в банке, Возрождение, но потом долг перешел в ВТБ. Так как я. Читать полностьюВывод созаемщика из кредитного договора

Обратился в ВТБ на Тарской, в отдел сопровождения ипотечных кредитов, специалисты грамотно и в доступной форме провели консультации, сегодня пришёл окончательный ответ, что. Читать полностью

Ипотека

Спасибо сотруднику Ольге Александровне из филиала ВТБ г. Омск, ул. Тарская 14 за помощь по вопросу снижения ставки по ипотеке. Была действующая ипотека, необходимо было перейти на. Читать полностью

Ипотечный договор

Я обратился в офис банка по адресу г Кстово пр победы д 3 г вора по ипотеке и попал к менеджеру Яне С., она не только решила мой вопрос но и предложила рефинасироваться, тем. Читать полностью

Подробнее

Покупка собственного жилья — ключевая цель каждой среднестатистической российской семьи, достижение которой становится невозможным чаще всего по причине отсутствия требуемой суммы денежных средств. С целью поддержки родителей, воспитывающих 2 и более детей, государство разработало специальную программу, предполагающую выдачу материнского капитала на улучшение жилищных условий. Фиксированную сумму государственной помощи можно направить на погашение уже действующего ипотечного договора или оформление новой ипотеки.

Ипотека с материнским капиталом в ВТБ

ВТБ — один из российских банков, который успешно работает с сертификатами на семейный капитал. Финансовое учреждение, используя МСК, предлагает:

- сформировать первоначальный взнос (сумма государственных средств должна составлять не менее 10 % от стоимости приобретаемого жилья — если материнского капитала недостаточно для формирования первого взноса, заемщик может внести собственные средства);

- увеличить сумму займа до 100 % (средства, предоставленные государством, используются для частичного погашения займа, после этого его сумма должна составлять не менее 90 % от стоимости приобретаемого объекта);

- погасить полностью или частично действующую ипотеку.

Если у клиента есть право на МСК, но он не получил справку о размере и сертификат, банк может самостоятельно обратиться в ПФ России для подтверждения наличия средств и их перечисления.

Предлагаемые банковские продукты:

- «Вторичное жилье». Для получения ипотеки с материнским капиталом условия должны соблюдаться следующие: заявителем может быть официально трудоустроенное лицо, владелец бизнеса, индивидуальный предприниматель, работник бюджетной сферы в возрасте от 21 до 75 лет с опытом работы от 1 года. Гражданство РФ не обязательно. Практикуется выдача займов иностранцам. Заявитель может получить от 600 тыс. до 60 млн рублей на срок от 1 года до 30 лет на покупку готовой квартиры, таунхауса, жилого дома. Годовая процентная ставка зависит от размера первого взноса. Полисы имущественного, личного и титульного страхования оформляются в обязательном порядке;

- «Новостройка». Эта ипотека с материнским капиталом в ВТБ подойдет для тех, кто хочет купить квартиру в новостройке или апартаменты. Воспользоваться программой могут работники по найму, государственные служащие, индивидуальные предприниматели, владельцы/совладельцы собственного бизнеса в возрасте от 21 до 25 лет с общим рабочим стажем от 1 года. Сумма кредита — от 600 тыс. до 60 млн рублей. Первоначальный взнос колеблется от 10 до 50 % и выше. Годовая ставка зависит от его размера.

Ипотека на покупку жилья с материнским капиталом в банке ВТБ может оформляться без подтверждения дохода. Разрешено полное и частичное досрочное погашение без дополнительных комиссий. Займы выплачиваются аннуитетными платежами. Заявка рассматривается от 1 до 5 дней. Положительное решение действует 4 месяца. Ипотека с материнским капиталом на апартаменты в ВТБ может быть выдана только при условии внесения первого взноса в размере не менее 15 %.

Документы

Ипотека под сниженный процент с материнским капиталом в ВТБ предоставляется на основании нескольких документов, среди которых:

- анкета-заявление;

- паспорт гражданина РФ, загранпаспорт, другой документ, подтверждающий личность;

- СНИЛС;

- заверенная работодателем копия трудовой книжки;

- документы, подтверждающие доход;

- военный билет (для мужчин);

- сертификат на МСК;

- заявление о распоряжении средствами семейного капитала;

- справка о размере государственной помощи.

Финансовое учреждение имеет право потребовать дополнительные документы в зависимости от недвижимости, типа заемщика, требуемого размера кредита. Если ипотека на покупку жилья с материнским капиталом в ВТБ оформляется владельцам зарплатных проектов, справку о размере доходов они могут не предоставлять.

Преимущества ипотеки с материнским капиталом в ВТБ

Благодаря программам банка и государственной поддержке жилье становится доступнее, финансовая нагрузка на заемщика снижается, ипотечный лимит увеличивается.

Преимущества такого вида кредитования в следующем:

- положительное решение действует 4 месяца;

- комиссия за перевод средств на счет застройщика отсутствует;

- процентная ставка не зависит от формы подтверждения доходов, она максимально снижена;

- кредитование заемщиков в возрасте до 75 лет;

- минимальный первый взнос — от 10 %;

- возможно оформление без документов, подтверждающих доход;

- зачисление материнского капитала в качестве первоначального взноса;

- возможность приобретения жилья на первичном и вторичном рынках.

Ипотека с материнским капиталом в ВТБ — это оптимальное решение для бюджетников, государственных служащих, владельцев зарплатных проектов. Для этой категории заемщиков действуют специальные условия и скидки. Банковские продукты финансового учреждения ориентированы не только на граждан РФ, но и на иностранцев.

Ипотека с материнским капиталом в ВТБ имеет и свои минусы:

- длительный процесс оформления — документы нужно собирать не только для банка, но и для Пенсионного фонда;

- жесткие требования к жилому объекту — он должен отвечать ряду установленных критериев;

- наличие обеспечения — в качестве залога выступает либо приобретаемый объект недвижимости, либо права требования для строящегося жилья;

- комиссия при оформлении — по действующим тарифам.

Ипотека с материнским капиталом в 2022 году, выдаваемая банком ВТБ стала самой востребованной среди российских граждан. Кредитные продукты банка позволяют приобретать жилье на первичном и вторичном рынках, при этом переплата по займу минимальная. Средства предоставляются на покупку готовых квартир и квартир в строящихся объектах, апартаментов, таунхаусов, домов. Какие-либо ограничения по классу покупаемых жилых объектов отсутствуют.

Ипотека под материнский капитал ВТБ 24: калькулятор, условия и порядок погашения ипотеки ВТБ 24 материнским капиталом в 2022 году

Среди российских семей с двумя и более детьми востребованной является программа ипотеки под материнский капитал. Подробнее о том, каким образом помогают улучшить жилищные условия ипотека и материнский капитал в ВТБ 24 – читайте далее.

Особенности использования материнского капитала по ипотеке ВТБ 24

Цели расходования средств материнского капитала четко прописаны на законодательном уровне. В частности, одной из таких целей является решение жилищного вопроса, в том числе с помощью заемных средств (ипотеки).

При оформлении ипотеки в ВТБ 24 заемщик сможет направить матпомощь от государства на оплату текущей задолженности по уже действующей ипотеки или оплатить первоначальный взнос в случае, если кредит находится на стадии оформления.

Кредитная политика банка ВТБ 24 предусматривает ряд особенностей использования маткапитала при оформлении ипотеки:

- Первоначальный платеж в обязательном порядке помимо маткапитала должен включать личные накопления заемщика. Требования по распределению этих средств: средства материнского капитала не должны превышать 15%, а собственные накопления – свыше 5% от цены приобретаемой недвижимости.

- Право на расходование маткапитала дает именной сертификат и справка из ПФР, в которой указывает остаток средств госпомощи.

- Если целью использования средств материнского капитала заключается в погашении имеющейся задолженности по ипотечному кредиту, то для этого клиенту потребуется обратиться в территориальное отделение ПФР, предварительно заказав в ВТБ 24 справку об остатке ссудной задолженности по своему кредитному договору и подготовив требуемый пакет бумаг.

ВАЖНО! Потратить материнский капитал в ВТБ 24 можно только на получение стандартного ипотечного кредита. Воспользоваться продуктом «Победа над формальностями» по сокращенному комплекту документов не получится.

Условия ипотеки с материнским капиталом ВТБ 24 на 2022 год

В 2022 году банк ВТБ 24 предлагает пять ипотечных программ, предполагающих использование маткапитала. Ключевые условия кредитования по ним приводятся далее.

ОБРАТИТЕ ВНИМАНИЕ! Указанный в таблице первый взнос 10% актуален для клиентов, оформляющих стандартную ипотеку без участия госпомощи. При использовании же маткапитала его минимальное значение не может быть меньше 20% (15% – сам капитал + 5% собственные средства заемщика).

Процентная ставка

Диапазон кредитных ставок по пяти ипотечным программам ВТБ 24, для которых возможно использование материнского капитала, приводится далее.

Программа Ставка, % Первый взнос, % Примечание Строящееся жилье 8,4 10 Ставка 8,4% актуальна для первоначального взноса 50%. Если ПВ менее 20%, ставка увеличивается на 0,7 п.п. Готовое жилье 8,4 10 Ставка 8,4% актуальна для первоначального взноса 50%. Если ПВ менее 20%, ставка увеличивается на 0,7 п.п. Рефинансирование 8,8 10 Если соотношение суммы кредита к стоимости жилья больше 80%, ставка по кредиту увеличится на 0,7 п.п. Нецелевые кредиты под залог имеющегося жилья 10,9 50 Ипотека для военных 8,8 15 Сумма 2840 т.р. Акция «Больше метров – меньше ставка» 8,6 20 Залоговая недвижимость 9,4 20 Ипотека с господдержкой 5 20 Если есть несколько детей и хотя бы один из них родился в период с 01.01.2018 по 31.12.2022 включительно. По классическим программам минимальное значение процентов – 8,4% в год.

Если заемщик не согласен на приобретение полного страхового полиса, подразумевающего страхование имущественных и личных рисков, то ВТБ 24 имеет право увеличить озвученную предварительную ставку на 1 п.п.

Также банк может, напротив, снизить ставку, на размер справедливой скидки. Среди действующих в 2022 году скидок можно отметить:

- – 0,7 п.п. – в случае покупки просторной квартиры площадью более 65 кв.м.;

- – 0,3 п.п. – для заемщиков с действующей зарплатной картой ВТБ 24;

- – 0,4 п.п. – для бюджетников.

Калькулятор ипотеки ВТБ с материнским капиталом

Для того чтобы получить важнейшие расчеты по ипотеке с материнским капиталом в ВТБ 24 в режиме онлайн, пользователь может воспользоваться нашим ипотечным калькулятором.

Сервис имеет расширенный функционал, с помощью которого заемщик сможет максимально точно определить будущую кредитную нагрузку на семейный бюджет и грамотно распределить поток доходов и расходов.

Вывести итоговый расчет с материнским капиталом в ВТБ 24 поможет заполнение основных сведений в простой форме:

- суммы кредитных средств (цена приобретаемой недвижимости за вычетом первоначального взноса);

- типа платежей (применяется только аннуитетные платежи);

- срока кредитования по займу с маткапиталом;

- величины кредитной ставки (если точная ставка пока не определена, то лучше указать ее максимальное для выбранного ипотечного продукта);

- даты выдачи.

ВАЖНО! Онлайн-калькулятор позволяет скорректировать текущий график оплаты с учетом использования материнского капитала и досрочного погашения.

Заполнив обозначенную информацию по кредиту и нажав кнопку «Рассчитать погашение», пользователь получит следующие итоговые параметры:

- сумму ежемесячного платежа (с разбивкой на тело кредита и проценты);

- размер итоговой переплаты за весь срок кредитования;

- минимальный уровень дохода, необходимого для постепенного погашения долга перед ВТБ.

Перечисленные данные будут выведены в виде таблицы и наглядного графика.

Требования к заемщику

Банк ВТБ 24 имеет репутацию довольно лояльного кредитора в отношении требований, предъявляемых к ипотечным заемщикам. К основным ограничениям относятся:

- достаточная кредитоспособность с возможностью подтверждения своего дохода минимум за последние полгода работы (справкой по форме банка или 2-НДФЛ);

- полная дееспособность;

- отсутствие испорченной финансовой репутации;

- обязательный стаж трудовой деятельности (на последнем месте) – от одного месяца после прохождения испытательного срока;

- возраст от 21-65 лет на момент гашения ипотеки.

К гражданству и наличию постоянной регистрации у ВТБ никаких обязательных требований нет.

Порядок оформления ипотеки ВТБ 24 с материнским капиталом в качестве первого взноса

Получение ипотечного кредита в ВТБ 24 с маткапиталом, который будет направлен на оплату первого платежа состоит из следующих этапов:

- Выбор программы ипотеки и получение предварительных расчетов с помощью ипотечного калькулятора.

- Сбор и подготовка требуемого пакета бумаг.

- Подача ипотечной заявки.

- Поиск недвижимости и заключение с продавцом договора купли-продажи (в нем следует подробно прописать факт оплаты первого взноса за счет средств маткапитала и сроки расчета).

- Получение справки из ПФР об остатке средств материнского капитала и предъявление ее в банк.

- Обращение в Пенсионный фонд с полным пакетом документов по оформляемой ипотеке и приобретаемому жилью, на основании которых ПФР вынесет окончательное решение о целесообразности и возможности расходования маткапитала.

- Оформление всей кредитной документации (кредитный договор с графиком платежей между заемщиком и ВТБ 24 плюс договор об ипотеке).

- Перечисление материнского капитала Пенсионным фондом в срок, не превышающий 1 месяц с момента одобрения заявления от заемщика.

- Регистрация сделки в Росреестре и обременения жилья в пользу банка.

Какие документы понадобятся

В перечень документов для использования маткапитала по ипотеке ВТБ в качестве первого взноса входят:

- сертификат на маткапитал;

- справка из ПФР об остатке средств госпомощи;

- анкета-заявление;

- паспорт российского или иностранного гражданина;

- СНИЛС;

- документы о платежеспособности и занятости;

- военный билет для мужчин в возрасте старше 27 лет;

- бумаги на залоговое имущество.

Для иностранных граждан банк требует документ, являющийся подтверждением права нахождения на территории России.

Приведенный список может дополняться по требованию ВТБ 24.

Порядок гашения ипотеки ВТБ 24 материнским капиталом

Погашение материнским капиталом ипотеки в ВТБ 24 происходит следующим образом:

- Запросить в банке ВТБ 24 справку на фирменном бланке об остатке ссудной задолженности.

- Обратиться в ПФР с официальным заявлением о необходимости перечисления средств маткапитала в счет погашения долга по действующему жилищному займу.

- В случае одобрения заявления Пенсионный фонд перечислит имеющуюся сумму прямиком на ссудный счет клиента (в среднем, в течение одного месяца).

- После списания поступивших средств график будет скорректирован в пользу заемщика.

Какие документы понадобятся

Для погашения задолженности по оформленной ипотеке в ВТБ 24 клиенту потребуются следующие бумаги:

- кредитный и ипотечный договор;

- правоустанавливающие документы на купленное жилье;

- договор купли-продажи;

- справка от банка об остатке ссудной задолженности;

- заявление в ПФР.

Заемщик предъявляет перечисленные документы в оригинальном формате, а уполномоченный сотрудник снимает с них копию и ставит отметку «Копия верна».

Другие меры поддержки молодых семей в ВТБ 24 на 2022 год

Дополнительным вариантом получения госпомощи в решении жилищного вопроса для семей с детьми является специальная программа ипотеки с господдержкой или семейная ипотека. Такой кредит смогут получить российские семьи, в которых с начала 2018 до конца 2022 года родится второй и/или третий ребенок.

Суть помощи заключается в утверждении пониженной ставки (5% годовых) в льготный период. При рождении второго ребенка он длится 3 года, при рождении третьего – 5 лет. Если за обозначенный интервал у пары рождается сразу 2-й и 3-й ребенок, то срок составит 8 лет.

По истечению льготного периода ставка будет рассчитываться как ставка рефинансирования ЦБ РФ + 2 п.п.

Семья сможет претендовать на получение кредита в размере от 500 тысяч до 12 миллионов рублей (в зависимости от региона проживания) на срок до 30 лет при условии единовременной оплаты не менее 20% от цены жилья.

Ипотека с материнским капиталом в ВТБ 24 позволяет погасить долг по действующему кредиту или внести первый взнос при первичном обращении в банк. Использование госпомощи является ощутимой мерой господдержки, позволяющей существенно снизить текущую кредитную нагрузку на семейный бюджет. В 2022 году владельцы сертификатов на материнский капитал имеют право выбрать любой из пяти действующих ипотечных продуктов, по которым разрешено погашение долга из госбюджета.

Ждем ваши вопросы и напоминаем, что на сайте ведется запись к юристу по ипотеке. Для того, чтобы специалист с вами связался нужно оставить ваши контакты онлайн-консультанту в специальной форме.