Сколько стоит страховка квартиры при ипотеке?

Страховка квартиры при оформлении ипотеки является обязательной. Об этом говорится и в законодательстве, и в требованиях банков. Невозможно получить ипотечный кредит и не застраховать ипотеку. Более того, надлежит соблюдать и условия кредитной организации при оформлении страховых полисов. В столь важном вопросе не стоит доверять первому попавшемуся страхователю, лучше обратиться в проверенную компанию, специалисты которой не только оформят страховку, но и дадут все необходимые разъяснения по ипотеке.

Обязательства по страхованию

У кредитной организации, предоставляющей средства гражданам на покупку квартиры в ипотеку, должны быть гарантии того, что эти средства будут возвращены в полном объеме. Такой гарантией выступает страховка ипотеки.

Выдавая ипотечный кредит, представители банка требуют у заемщика оформить не только сам договор ипотеки, но и страховой полис на квартиру. Это вполне логично, ведь кредитное учреждение несет определенные риски при выдаче займа в особо крупном размере. Страховка ипотеки предупреждает банк от возможной потери денежных средств в случае повреждения или разрушения ипотечного объекта жилой недвижимости (квартира, дом).

Страховка при ипотеке входит в комплекс мер по защите квартиры от порчи или претензий на жилье третьих лиц. Причем гарантия безопасности накладывается не только на имущественный объект (квартиру или дом), но и на жизнь заемщика. Банк должен быть уверен, что оформитель кредита будет в физическом и материальном состоянии выплачивать ипотеку, поэтому в некоторых случаях требует провести страхование и жизни, и трудоспособности гражданина.

И хотя обязательным является только страховка квартиры, взятой в ипотеку, некоторые кредитные учреждения в качестве условий по кредитованию выдвигают страхование жизни заемщика. Более того, оформление полиса по страховке жизни и платежеспособности может принести гражданину определенный бонус в виде снижения текущей ставки ипотечного кредитования.

Страховку при ипотеке можно оформить и для прав собственности на квартиру. Такое обязательство называется титулом. Титул защищает собственника от претензий на жилье сторонних лиц. Титульное страхование квартиры не является обязательным, но оно гарантирует неприкосновенность заемщика относительно его прав владения объектом недвижимости.

Титул рекомендуется делать в случае неоднократной перепродажи квартиры и, как следствие, наличия нескольких предыдущих собственников и их родственников, которые могут предъявить права на жилье. Покупатель никогда не будет полностью уверенным в том, что продавец жилья не является мошенником или же оформляет документы должным образом. Титульная страховка защитит и заемщика, и банк, выдавший ипотеку, от появления нежелательных третьих лиц и их прав собственности на заложенную квартиру.

Если же руководствоваться законодательством, то при покупке квартиры в ипотеку у заемщика есть только одно обязанность — страховка приобретаемой недвижимости. Застраховать жизнь и титул можно добровольно. Однако такая защита в виде дополнительной страховки гарантирует как материальную стабильность заемщика, так и безопасность финансовых взаимоотношений банка со своим клиентом.

Виды страховки и их стоимость

Граждане, приобретающие жилую недвижимость в ипотеку, могут оформить как отдельную страховку квартиры, жизни или титула, так и комплексный полис на все виды страховых услуг. Некоторые банки предлагают своим клиентам такие совокупные пакеты страховых компаний, сотрудничающих с кредитным учреждением.

Здесь возникает еще один очень важный нюанс — для заемщика на законодательном уровне установлено право заключить договор по страховке с любым страхователем, однако банк оставляет за собой право отказать покупателю в выдаче ипотеки, если конкретная страховая компания не аккредитована по его стандартам. Именно поэтому перед оформлением страхового полиса рекомендуется уточнить полный список аккредитованных страхователей на официальном сайте или у специалистов банка.

Страховка заключается на весь срок выплат ипотеки, стоимость страховых услуг зависит от множества технических факторов и специфики квартиры, а тарифы варьируются от 0,2 до 1,5% от суммы задолженности. Заемщик вправе заключить долгосрочный контракт и пролонгировать его ежегодно (саму страховку платят один раз в год) или заключать каждый год новые страховые договоры, на основании которых стоимость услуг будет рассчитана от остатка долга по ипотеке на квартиру. В общем виде на цену страховых услуг влияют:

- общая сумма задолженности перед банком;

- условия кредитной организации по оформлению ипотеки для последующего приобретения квартиры;

- технические, технологические и эксплуатационные характеристики жилого объекта;

- возраст жилой недвижимости, внутренняя планировка, экстерьер, инфраструктурные особенности;

- количество операций купли-продажи по данному жилью.

Заемщик может самостоятельно и заранее рассчитать сумму страхового платежа с целью планирования своего бюджета. Обобщенно величину страховки квартиры, взятой в ипотеку, можно исчислить по следующим формулам:

- Величина суммы страхования = Долг перед банком + (долг перед банком * ипотечная ставка в % / 100).

- Страховка = Величина суммы страхования * ставка по тарифу / 100.

Оформление страхового договора не представляет особой сложности — гражданину нужно обратиться к подходящему страхователю, аккредитованному в банке, выдавшем ипотеку, и предоставить свой паспорт, документы на квартиру и кредитный договор. Главное правило — уложиться в тридцатидневный срок с момента оформления ипотеки, иначе банковское учреждение может наложить штрафные санкции и увеличить ипотечный процент.

Услуги страхователя по оформлению различных типов страховых полисов стоят по-разному. Это касается как обязательных, так и добровольных услуг по страховке квартиры, приобретенной в ипотеку.

Страхование жилья

Стоимость страхового полиса на жилую недвижимость в первую очередь зависит от технической оснащенности и текущего состояния фонда, являющегося объектом сделки. Перед оформлением страхового договора необходимо провести независимую оценку жилья, в которой будут перечислены основные эксплуатационные показатели, образующие стоимость объекта.

Страхователь учтет заключение оценщика и рассчитает стоимость полиса, исходя из ряда факторов:

- расположения недвижимого объекта;

- цены, внутреннего и внешнего состояния жилья, технологического состояния базовых коммуникаций;

- периода постройки многоквартирного или частного дома.

Заключение страхового договора на жилье при оформлении ипотеки является обязательным. Страховщик учтет все технические особенности, технологические характеристики и определит окончательную цену полиса.

Страхование жизни

Это не обязательная услуга, но некоторые банки все же требуют от своих клиентов полис о страховании жизни. Стоимость страхового договора здесь также не фиксирована, она варьируется в зависимости от различных факторов.

Страхование жизни для женщин будет стоить меньше, чем для мужчин, так как мужчины входят в группу риска по частым и серьезным заболеваниям с последующей потерей трудоспособности. По таким же критериям проводится страхование людей более старшего возраста — их полис будет стоить дороже, нежели документы для более молодых людей. В группу риска также попадают люди с избыточным весом, цена на страховые услуги для них будет чуть более высокой.

Повлияет на стоимость полиса профессия и место работы — граждане, задействованные в опасных производствах, заплатят больше за страховой договор. Повышает стоимость услуг и наличие хронических заболеваний.

Страхование титула

Титульное страхование гарантирует полные выплаты кредитору в случае признания сделки купли-продажи недействительной. Компенсацию потерь в установленном объеме осуществляет компания-страхователь. Титул оформляется в течение первых трех лет после покупки и защищает как банк, так и самого покупателя от предъявления третьими лицами прав на приобретенное жилье.

На стоимость полиса титульного страхования влияет возраст жилья (особенно это касается вторичной недвижимости) и количество предыдущих сделок по нему. Чем меньше операций с недвижимостью, тем дешевле владельцу обойдется заключение страхового договора. Если в жилом объекте прописаны граждане, это повышает стоимость страховых услуг. Отсутствие прописанных лиц снижает цену полиса.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Ипотечное страхование

Разбираемся, что такое ипотечное страхование, можно ли от него отказаться и как сэкономить на страховых взносах, не рискуя получить отказ от банка.

Для чего нужно ипотечное страхование?

При покупке квартиры в ипотеку страхование обеспечивает безопасность сделки как для заемщика, так и для банка. Между заемщиком и страховой компанией заключается договор, который гарантирует, что, если заемщик по объективным причинам не сможет выплачивать кредит, долг перед банком будет компенсирован страховкой. Как правило, стоимость страховки включается в ежемесячный платеж, который выплачивает заемщик.

Какие преимущества дает ипотечное страхование?

Заемщик со страховкой может рассчитывать на более низкую процентную ставку или снижение суммы первоначального взноса. Кроме того, он получит дополнительные гарантии от непредвиденных ситуаций для себя и своей семьи.

Банк также заинтересован в ипотечном страховании, потому что оно снижает риски невыплаты кредита.

Какие виды страхования обязательны, а какие добровольны?

Страхование приобретаемой в ипотеку недвижимости является обязательным. Это нужно для того, чтобы в случае ЧП заемщик не остался без дома и с долгом по ипотеке. Условия, при которых долговые обязательства берет на себя страховая компания, прописываются в договоре индивидуально.

Остальные виды страхования, например, страхование жизни и здоровья или страхование титула, являются добровольными.

Обязан ли я страховать недвижимость в строящемся доме?

Оформить страховку на еще не построенную квартиру нельзя. Банк может потребовать документы, подтверждающие страхование имущества только после сдачи дома в эксплуатацию и подписания акта приема-передачи.

В каких случаях защищает страхование недвижимости?

К самым распространённым случаям страхования недвижимости относятся:

- Пожары;

- Стихийные бедствия (наводнения, землетрясения);

- Взрывы бытового газа, затопление и другие аварии в инженерных коммуникациях;

- Хулиганство, вандализм.

В случае, если произойдет одна из ситуаций, описанных в договоре страхования, компания полностью компенсирует убытки.

Что такое страхование жизни и здоровья?

Страхование жизни и здоровья позволяет заемщику или его наследникам при наступлении страхового случая (например, болезни), избежать непосильных платежей по кредиту, а банк защищает от риска потерять средства. Обычно страховыми считаются такие случаи, как:

- временная потеря трудоспособности, связанная с болезнью;

- постоянная потеря трудоспособности инвалидности или тяжелой болезни;

- смерть заемщика.

Как и в случае с обязательным страхованием, перечень пунктов в договоре страхования жизни и здоровья очень индивидуален. При его составлении учитывается множество факторов — от состояния здоровья заемщика до его хобби.

Что такое страхование от утраты титула и в каких ситуациях стоит его приобретать?

Страховка от утраты титула обезопасит в ряде ситуаций, при которых ваше право собственности может быть оспорено предыдущими владельцами в суде.

Если собственник был незаконно лишен своего статуса, он может подать виндикационный иск в суд. Например: пьющий родственник отказался от своей доли в собственности на квартиру в пользу брата, и последний решил продать квартиру. Но придя в себя, первый заявил, что не отвечал за свои действия, от доли не отказывается и против продажи протестует. Срок давности по таким искам составляет 3 года.

Также случается, что новый владелец недвижимости обвиняется в оформлении купли-продажи жилья с признаками мошенничества, нарушением прав несовершеннолетних или наследников предыдущего владельца (продавца). В таком случае в суд может быть подан иск о признании сделки ничтожной.

В каких случаях имеет смысл оформлять страхование от утраты титула?

Страховка от утраты титула приобретается редко. Но если вы, например, покупаете квартиру на вторичном рынке у собственника, который владеет ею меньше 3 лет, возможно, стоит переплатить небольшую сумму и быть уверенным, что вам не придется платить за жилье, право на которое может отобрать суд.

От каких страховых взносов можно отказаться?

Каждый заемщик имеет право отказаться от всех страховых взносов, кроме обязательного — по страхованию имущества, являющегося предметом ипотеки.

Но имейте в виду, что в случае отказа от страховки банк может принять меры — например, в случае последующего отказа от добровольного страхования поднять ставку по кредиту, а при отказе от обязательного страхования — потребовать досрочного погашения.

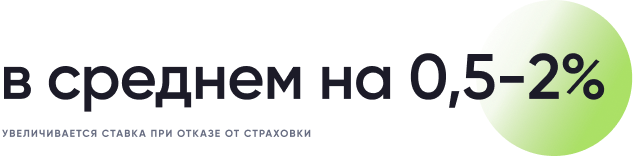

Что я теряю, если отказываюсь от добровольного страхования по ипотечному кредиту или займу?

Главный минус отказа от добровольных страховых взносов — рост процентной ставки (в среднем на 0,5–2%).

Иногда сумма страховых взносов на весь срок кредита меньше этой процентной нагрузки, но бывает и наоборот. Отказавшись от взносов, вы заплатите банку больше в виде процентов, но ежемесячный платеж все равно окажется ниже, чем при оформлении страховки. Поэтому решать вам: иногда застраховаться стоит не из финансовых, а из психологических соображений.

Нередко банк так хочет обезопасить себя от рисков, что настаивает на оформлении добровольных взносов, даже если заемщик решил отказаться от них. В таком случае нужно напомнить менеджеру о том, что закон на вашей стороне. Если и это не поможет, заемщик имеет право написать жалобу на банк в Роспотребнадзор, ФАС или Банк России — и сменить кредитора.

Как рассчитываются страховые взносы?

Если вы планируете застраховать объект недвижимости, размер платежа может варьироваться в зависимости от различных обстоятельств:

- сумма ипотеки, необходимая для приобретения квартиры;

- тип недвижимости (квартира, дом, земельный участок, нежилое помещение);

- возраст заемщика;

- процентная ставка по кредиту.

Чем больше сумма кредита, выше ставка по ипотечному кредиту или займу и чем хуже состояние жилья, тем выше будет обязательный страховой взнос.

При расчете страхования жизни и здоровья заемщика компании учитывают следующее:

- возраст заемщика;

- наличие хронических и иных серьезных заболеваний;

- профессия;

- хобби.

Если речь идет о страховании титула, этот вид страховки обычно оформляется в случае покупки жилья во вторичном жилом фонде и рассчитывается исходя из истории владения недвижимостью, а именно учитываются следующие параметры:

- срок владения недвижимостью продавцом;

- количество прежних совладельцев недвижимости (продавцов);

- наличие несовершеннолетних наследников у продавца.

Если продавец владеет объектом недвижимости менее 3 лет, делит право собственности еще с и имеет наследников, которые теоретически могут претендовать на жилье, риск покупателя утратить титул собственника квартиры в будущем растет — вместе с суммой страховых взносов.

Как сэкономить на ипотечном страховании?

По действующему законодательству вы можете вернуть денежные средства (до 120 тыс. рублей) за страхование жизни и здоровья в виде налогового вычета. Важно, что договор страхования должен быть заключен не менее, чем на 5 лет;

- Выбрать квартиру в строящемся доме

Если вы выбираете квартиру в строящемся доме, оформление страховки на недвижимость станет обязательным только после сдачи дома в эксплуатацию и подписания акта . Таким образом, до завершения строительства существует возможность сэкономить на страховых взносах;

- Посмотреть разные предложения на рынке

Сравнение тарифов в нескольких страховых компаниях, которые аккредитованы банком, в котором вы планируете оформить ипотечный кредит, поможет выбрать наиболее выгодное предложение.

Пять мифов о страховании при получении ипотеки

По данным Банка России, страховки являются наиболее распространенным видом навязанных банковских услуг. Ежемесячно в службу по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ поступает около тысячи соответствующих жалоб от граждан. Бывали случаи, когда «в нагрузку» клиенту продавали целый пакет полисов – по цене сопоставимой со стоимостью услуги, за которой человек пришел в банк.

Впрочем, это не значит, что все страховки – навязанные и ненужные. В зависимости от ситуации они в перспективе могут оказаться весьма полезными.

В случае с ипотекой существует три вида профильных страховок:

1. Страхование самой недвижимости, оформленной как залог по ипотеке (страхование «конструктива»): от порчи и полного уничтожения – вследствие аварий, пожаров, стихийных бедствий.

2. Страхование права собственности на жилье (титульное страхование) – от посягательств на него неизвестных ранее владельцев, интересы которых не были учтены при подписании договора, мошеннических схем продажи и т. д.

3. Страхование жизни и здоровья – от временной потери трудоспособности, наступления инвалидности и смерти вследствие травм или болезни.

Как правило, при получении ипотеки банк предлагает заемщику комплексную страховку, включающую в себя все эти виды страхования.

Миф 1. От страхования при оформлении ипотеки нельзя отказаться.

В большинстве открытых источников вы найдете информацию с комментариями специалистов о том, что имущественное страхование при получении кредита на жилье является обязательным по закону «Об ипотеке» (статья 31). И точка – отказаться от него невозможно вообще.

Однако это не совсем так. Там же, в законе, есть приписка: «если иное не оговорено в договоре». И существуют банки, которые допускают отказ от всех видов страхования. К примеру, в банке «ДельтаКредит» действует специальная программа «Назначь свою страховку», позволяющая клиентам самостоятельно выбрать актуальные риски и соответствующие виды страховки. В том числе, есть опция отказа от страхования риска утраты и повреждения недвижимого имущества. Естественно, не бесплатно – процентная ставка по кредиту при выборе этой опции увеличивается на 1,5%.

Другое дело, что в подавляющем большинстве случаев кредитные организации не готовы принимать на себя имущественные риски и включают в договоры закрепленное законом условие обязательного страхования имущества. «Недвижимость, которая покупается в ипотеку, является залоговой и при ее утрате банк, выдавший кредит, может понести значительные убытки. Вполне естественно, что страхование объекта недвижимости за счет клиента – обязательная процедура при оформлении жилищного займа, которая действует до тех пор, пока имеется обременение», – поясняет директор по маркетингу и продажам компании Lexion Development Алексей Лухтан.

Кроме того, как отмечает руководитель инвестиционно-коммерческого блока компании «Интеко» Евгений Семенов, застраховав имущество, сам заемщик может быть спокоен по поводу того, что при форс-мажоре ипотека будет погашена за счет страховых выплат. Алексей Лухтан подтверждает: на практике заемщики, как правило, даже не думают об отказе от этого вида страхования.

Важно помнить, что в случае с ипотекой имущественное страхование – единственный обязательный по закону вид страхования. При этом в некоторых случаях (с согласия банка) от него можно отказаться.

Миф 2. Страхование – выброшенные на ветер деньги.

Смысл ипотечного страхования в том, что в условиях длительных сроков и больших сумм кредитов страховой полис для клиентов, как говорит руководитель кредитного департамента банка «ДельтаКредит» Алексей Просвирин, является важным инструментом снижения собственных рисков в непредвиденных ситуациях.

Да, титульное страхование и страхование жизни и здоровья – личный выбор заемщика, банки формально не могут заставить покупать его соответствующие полисы. Однако при отказе клиента от этих страховок они получают дополнительные риски и поэтому могут пропорционально повышать ставку по кредиту. «От страхования жизни отказаться можно, правда, банк в этом случае может повысить годовую процентную ставку от 0,2 до 5%», – предупреждает председатель совета директоров «БЕСТ-Новострой» Ирина Доброхотова. При отказе от «титула» стандартная процентная ставка по кредиту, по словам Евгения Семенова, может быть увеличена на 1%.

Кроме того, заемщик сам должен понимать: если с ним произойдет несчастный случай, и он потеряет возможность зарабатывать деньги, то никто не будет заниматься благотворительностью – все положенные по договору ипотеки средства придется вернуть. «Если выплаты по кредиту для заемщика станут затруднительны, или хуже – невозможны, но при этом страхование жизни не было оформлено, то обязательства переходят на его родных и близких, наследников. В случае, если и они не смогут платить по кредиту или откажутся от наследования, имущество заберет банк», – говорит Алексей Лухтан.

Воспользовавшись же страхованием жизни и трудоспособности, заемщик при наступлении страхового случая, как объясняет Евгений Семенов, гарантированно получит страховую выплату, которая во много раз превышает стоимость самой страховки. «Оформляя соответствующий полис, человек совершает грамотную инвестицию, обеспечивает себе уверенность и финансовую свободу в условиях погашения ипотеки», – добавляет специалист.

Страхование жизни заемщика высчитывается исходя из его возраста, пола, имеющихся заболеваний и суммы кредита. Коэффициент по страхованию для молодых людей небольшой. Чем старше заемщик, тем дороже страховка.

Когда речь идет о приобретении жилья на вторичном рынке, то по тем же причинам имеет смысл застраховать право собственности на жилье. Страховка сработает, если, к примеру, выяснится, что при продаже квартиры были нарушены права несовершеннолетних наследников бывшего владельца или в истории квартиры были какие-то мошеннические схемы, и договор купли-продажи может быть расторгнут.

Страхование не стоит воспринимать как дополнительные расходы. Это, скорее, более серьезный и ответственный подход к планированию жизни. Хотя, конечно, оформлять страховку или нет, это выбор заемщика.

Ирина Доброхотова председатель совета директоров «БЕСТ-Новострой»

Миф 3. Страхование нужно оформлять в банке, где клиент берет ипотеку.

Это не так. «Заемщик вправе сам выбрать компанию, в которой он планирует застраховаться», – говорит Алексей Лухтан. Однако следует учесть: при выборе страховой компании, которая не входит в предложенный банком список, клиент также может получить повышенную – на 1-2% – ставку по кредиту.

У каждого банка есть свой список страховых компаний. При оформлении ипотечной сделки крупные банки по умолчанию предлагают заемщикам страховые продукты своих дочерних структур. «Часто клиент даже не знает, что у него есть право выбирать среди других страховых компаний, которые, вполне вероятно, могут предложить более выгодные условия», – говорит Евгений Семенов.

Если у крупных банков списки рекомендуемых страховщиков достаточно широкие, и обычно состоят из надежных, проверенных компаний, то у небольших банков выбор, как говорит Алексей Лухтан, как правило, ограничен 3-5 страховыми фирмами, и если заемщик выбирает страховщика вне этого списка, то банк может вообще отказать в выдаче кредита.

Не пожалейте времени и хорошо изучите рынок страхования. Найдите те страховые, условия которых будут самыми оптимальными по цене и набору услуг. Если банк, который вы выбрали для оформления ипотечного кредита, заинтересован в потенциальном заемщике, он может предложить вам индивидуальные условия страхования со значительным дисконтом и максимально полным набором услуг.

Алексей Лухтан директор по маркетингу и продажам компании Lexion Development

Миф 4. Комплексная страховка покрывает все страховые случаи.

Это заблуждение. «Обычно в договоре страхования должно быть прописано, какие страховые случаи могут быть покрыты страховкой, а какие нет. Прежде, чем подписывать договор страхования, правильно будет разобраться, какие случаи не подлежат покрытию. Так, при страховании жизни и здоровья из страховых случаев исключаются суицид, травмы или смерть из-за алкоголя или наркотиков, онкологические заболевания, туберкулез», – уточняет Ирина Доброхотова. Как правило, в страхование жизни заемщика входит потеря трудоспособности вследствие получения первой и второй группы инвалидности и летальный исход.

При страховании имущества и титула не покрываются случаи, связанные с порчей из-за ремонта, затоплением квартиры соседями или протечки крыши. Иногда, к примеру, в новостройках происходит естественная усадка дома и появляются трещины на всю стену. Ущерб в таких случаях по комплексной страховке, по словам Ирины Доброхотовой, тоже не компенсируется. «Есть дополнительные виды страхования, которые обычно не входят в основной договор страхования, но могут быть приобретены заемщиком дополнительно», – говорит Алексей Лухтан. То есть, клиент должен сам инициировать заключение договоров по страхованию риски по потере основного места работы и дохода, протечки крыши, если он покупает квартиру на верхних этажах.

«При заключении договора нужно внимательно изучать условия страхования, чтобы отказ в компенсации не стал неожиданностью», – предупреждает Евгений Семенов.

Миф 5. При досрочном погашении кредита сумму страхования вернуть невозможно.

Все зависит от условий договора. Сегодня многие страховые компании, стремясь завоевать лояльность клиента, идут на то, чтобы включать в договоры пункты о возврате части страховой премии в случае досрочного расторжения договора.

Ознакомившись с договором страхования, нужно удостовериться, что нет ограничений на возврат средств после досрочного погашения кредита. Но нужно понимать, что размер возвращаемой суммы будет связан со сроками действия и оплаты договора.

Евгений Семенов руководитель инвестиционно-коммерческого блока компании «Интеко»

В то же время, если в договоре нет соответствующих опций, то страховщики далеко не всегда возвращают деньги за «неиспользованный» период страховки, ссылаясь на нормы закона.

В соответствии со статьей 958 Гражданского кодекса РФ:

1. Договор страхования прекращает свое действие до наступления срока, на который он был изначально заключен, в том случае, если после его вступления в силу риски наступления страхового случая исчезли, или же по другим причинам, в том числе:

– в случае гибели застрахованного имущества;

– в случае прекращения предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с ведением предпринимательской деятельности.

2. Страхователь или выгодоприобретатель имеет право отказаться от договора, подав в любое время соответствующее заявление, если к моменту отказа возможность наступления страхового события не отпала по обстоятельствам, описанным в п. 1.

3. Страховщик имеет право на получение части страховой премии пропорционально времени, в течение которого действовал страховой полис в случае досрочного прекращения договора страхования в связи с обстоятельствами, описанными в п. 1.

Страховщик имеет право не возвращать страховую премию (если договором не предусмотрено иное) в случае досрочного отказа от страхования выгодоприобретателя или страхователя (п. 2.).

Однако и в этом случае ситуация может быть не безнадежной. Как правило, в кредитном договоре есть формулировка о «заключении договора страхования на весь срок действия кредитного договора». То есть, смысл такой, что если кредитный договор перестает действовать в связи с досрочным погашением ипотеки, то и обязательства страховщика также должны прекратиться. На это чаще всего ссылаются юристы, защищающие интересы заемщиков при возникновении споров.

Что такое страхование ипотеки и зачем это нужно

Когда банк выдаёт ипотеку на длительный срок, он в определённой степени рискует. Ипотечное страхование снижает риски потери или порчи передаваемой в залог недвижимости, а также помогает обезопасить кредитора от невыплат по ссуде. Это обязательная процедура при оформлении жилищного кредита. Страховка при ипотеке даёт защиту не только кредитной организации, но и заёмщику.

Виды ипотечного страхования

Предметом страхования, то есть объектом финансовой защиты, могут выступать:

Имущество. Дом, квартира или земельный участок, приобретаемые по ипотечному договору. Страховка распространяется на целостность предмета залога, сохранность его несущих конструкций и основных элементов.

Жизнь и здоровье. Страхование предусматривает выплаты в случае временной утраты трудоспособности из-за получения инвалидности, а также преждевременной смерти заёмщика. Такой вид страховки является добровольным, но при отказе от неё банк может повысить процентную ставку по кредиту.

Страхование титула или права владения квартирой, или другим видом недвижимости. При покупке жилья в ипотеку этот вид страховки поможет обезопасить от неприятных ситуаций и банк, и заёмщика. Потерять право собственности можно, например, столкнувшись с мошенниками при покупке квартиры на вторичном рынке, или из-за внезапно объявившихся родственников продавца.

Страхование недвижимости, здоровья жизни или титула помогает банку получить возмещение при возникновении непредвиденных обстоятельств. Даже если недвижимое имущество сгорит или заёмщик серьёзно заболеет и не сможет выплачивать долг, кредитор всё равно получит деньги в полном объёме.

Для заёмщика страховка связана с дополнительными тратами, но существуют и выгоды:

в случае получения инвалидности, потери возможности работать или в случае смерти заёмщика страховая организация погасит оставшуюся часть задолженности;

не придётся платить банку за недвижимость, утраченную в результате пожара или перешедшую во владение другого человека по судебному решению.

Страховые случаи

Здесь всё зависит от того, какой тип страховки оформлен. Например, при страховании жизни и здоровья к гарантийным случаям относится постоянная утрата трудоспособности из-за инвалидности, а также в случае ухода заёмщика из жизни. Список пунктов страхования составляется индивидуально и зависит от возраста и состояния здоровья заёмщика.

Недвижимость чаще всего страхуют от повреждений в результате пожаров, стихийных бедствий, взрывов бытового газа, действий хулиганского характера и вандализма.

На что распространяется компенсация при страховании титула? Это прекращение/ограничение права собственности на жильё, приобретённое в ипотеку по решению суда:

при совершении сделки по принуждению, обманным путём и т. д.;

при признании сделки недействительной из-за отсутствия у собственника права продавать совместную недвижимость;

при оформлении незаконных сделок с участием несовершеннолетних — продажа недвижимости без согласия законных представителей (опекунов);

при подтверждении невменяемости продавца в момент совершения сделки купли-продажи.

Страховая компания не будет выплачивать компенсацию, если жилое помещение пострадало в результате:

умышленных действий со стороны владельца или иного заинтересованного лица;

военных действий, техногенных катастроф, атомных взрывов;

естественного износа или обвала из-за ветхости;

проведения ремонтных или строительных работ;

хранения пожароопасных или взрывчатых веществ.

Единого перечня не существует, поскольку каждая страховая компания самостоятельно определяет состав программы финансовой компенсации.

Наступление страхового случая подтверждается документально. Список необходимых бумаг обязательно указывается в договоре страхования. При проблемах с недвижимостью требуется акт, составленный представителем управляющей компании либо сотрудниками МЧС. После наступления страховой ситуации страхователь должен сообщить о случившемся в компанию, где приобретал полис: направить письменное заявление.

Страховые выплаты

В большинстве случаев выгодоприобретателем по страховке является банк. При наступлении страхового случая страховая организация возместит ущерб кредитору. Например, погасит оставшуюся часть ипотечного долга в случае инвалидности или смерти заёмщика. Аналогичным образом обстоят дела и с порчей, утратой недвижимости.

Если страховая выплата превышает остаток по кредитному договору, страховая компания перечислит в банк необходимую сумму на погашение кредита, а разницу между страховой выплатой и остатком задолженности по кредиту перечисляет заёмщику или его родственникам.

Если остаток задолженности по кредиту превышает страховую выплату, страховая выплата полностью перечисляется в пользу частично-досрочного погашения кредита, а остаток должны выплатить заёмщик или его наследники в случае смерти заёмщика.

Порядок оформления страховки

Застраховать жизнь, квартиру или титул можно в организации, которую предлагает банк при оформлении ипотеки либо в любой другой по своему усмотрению. После выбора страховщика важно определиться с типом программы страхования.

Ипотечное страхование

Заемщики по жилищным кредитам при оформлении сталкиваются с необходимостью оформить ипотечное страхование – в основном, речь идет о полисах защиты недвижимости, жизни и титула. О том, что это такое, как работает и обязательно ли для покупки, поговорим сегодня.

Ипотечное страхование: понятие и виды

Страхование ипотечного кредита представляет собой оформление защиты заемщика от ряда неблагоприятных обстоятельств, которые могут возникнуть в процессе погашения ссуды. Ипотека заключается на долгий срок, поэтому банк стремится максимально защитить свои интересы, в том числе с привлечением капитала страховой компании тогда, когда это станет необходимым.

Нормативно страхование жизни и имущества при ипотеке регулируется рядом законов, в том числе ГК РФ, ФЗ № 102 «Об ипотеке (залоге недвижимости)», Законом № 4015-1 «Об организации страхового дела в Российской Федерации».

Три основных вида страхования при ипотеке

- страхование квартиры как предмета залога – единственный обязательный вид защиты, без которого оформить договор невозможно;

- страхование жизни для ипотеки требуют практически все банки, однако по закону этот полис обязательным не является;

- страхование титула – направлено на защиту права собственности покупателя, особенно актуально на вторичном рынке недвижимости.

Страхование квартиры

Покупка полиса страхования недвижимости по ипотеке обязательна на законодательном уровне на весь срок договора. Обычно полис заключается на год с ежегодной пролонгацией. Если страховку на очередной период не продлить, банк потребует досрочного возврата всей суммы по ипотеке, и закон будет на его сторону. Есть и другой вариант – купить полис на весь срок кредита и постепенно погашать его стоимость.

Страховая сумма по полису защиты недвижимости обычно соответствует телу кредита, от которого с учетом коэффициентов рассчитывается страховая премия. С уменьшением основного долга дешевеет и страховка. По согласованию со страховщиком можно расширить страховое покрытие на полную стоимость жилья. Это особенно актуально, если кредит берется только на оплату части недвижимости.

Риски по этому виду страхования охватывают целостность квартиры как объекта недвижимости – страховая компания защищает конструктивные элементы жилья (стены, перегородки, перекрытия). Внутреннюю отделку защитить тоже можно, но это дополнительная опция.

Внимание! Приобретая полис страхования квартиры, обратите внимание, кто является выгодоприобретателем. Это может быть сам заемщик или банк. Именно выгодоприобретатель получает страховую сумму в случае реализации риска.

Страхование жизни и здоровья

Все банки в качестве условия выдачи ипотеки называют страхование жизни ипотечного заемщика, называя его обязательным условием заключения договора. Однако по закону страховать жизнь и здоровье не обязательно. Другой вопрос, что при отсутствии такого полиса банк вправе поднять ставку по кредиту на 1-2 процентных пункта. Поэтому, решая вопрос о приобретении страховки жизни, нужно просчитать, что будет выгоднее – без полиса и с более высокой ставкой или ставку ниже, но с затратами на страхование.

Риски по этому страхованию связаны с жизнью и здоровьем заемщика. Охватывается, как правило:

- смерть заемщика;

- инвалидность;

- тяжелая болезнь;

- длительное нахождение на больничном.

В случае реализации риска страховая начинает погашать долг перед банком за заемщика – напрямую или через родственников (выгодоприобретателей).

Если с заемщиком что-то случится, а страховки не будет – груз ответственности по кредиту ляжет на родственников или наследников.

Титульное страхование

Актуально на вторичном рынке, когда юридическая история квартиры оставляет сомнения:

- продавец получил жилье по наследству и продает его в пределах 3-летнего срока с момента смерти наследодателя;

- квартира находилась под арестом непосредственно перед продажей;

- незадолго до оформления продажи с квартиры сняли залог третьего лица;

- недвижимость была приватизирована и в сделке не участвовали дети;

- жилье куплено с использованием материнского капитала, а доли в нем не выделены;

- не получено согласие супруга на продажу.

Во всех этих случаях есть повод предполагать, что сделка впоследствии будет отменена по иску заинтересованного лица – наследников, залогодателей, супругов, детей, которым не выделили в свое время доли. В случае отмены ДКП квартиру придется вернуть прежнему владельцу, а уплаченные деньги взыскивать через приставов еще долгое время.

Обезопаситься поможет титульное страхование. Страховая компания выплатит стоимость квартиры, если ее отберут через суд.

Важно! Для покупки новой квартиры титульное страхование бессмысленно, поскольку юридическая чистота сомнений не вызывает, а вероятность оспаривания такого ДКП стремится к нулю.

Комплексное страхование

Страхование ипотечного кредита выполняет защитную функцию, поскольку всегда присутствует вероятность возникновения непредвиденной ситуации, а страховка позволяет сохранить имущество клиента.

У каждого банка своя политика выдачи кредитов: одни могут требовать только страхование предмета ипотеки, а другие обязывают страховать еще и жизнь или здоровье заёмщика. Существует комплексный договор страхования здоровья, согласно которому страхуются все риски. В некоторых случаях это выгоднее, чем покупать отдельно полис на недвижимость и на здоровье.

Обязательно ли покупать страховку

По российскому закону обязательно покупать только полис ипотечного страхования, касающийся недвижимости – конструктивных элементов. Жизнь и здоровье страховать не обязательно, но банки применяют финансовые методы, стимулирующие граждан, а именно поднимают ставку по кредиту.

Титульное страхование имеет смысл приобретать, если квартира покупается на вторичном рынке и есть сомнения в юридической чистоте ее истории.

Как выбрать страховщика

Закон разрешает страхование в любой компании, имеющей лицензию на эту деятельность. Банки устанавливают дополнительные требования. Как правило, страховая компания должна быть аккредитована при банке – уточнить этот вопрос можно у своего ипотечного менеджера.

Банки предлагают страхование в их аффилированных компаниях (например, ООО СК «Сбербанк страхование жизни» — дочка Сбербанка), однако это не всегда выгодно. Заемщик вправе выбрать для себя наиболее выгодную страховку по собственному усмотрению.

Примерные тарифы ипотечного страхования

У отдельных банков условия и тарифы страхования могут отличаться, но все же прослеживаются общие сходства.

- Тариф по страхованию недвижимости составляет в среднем 0,3–1%. Каждая страховая компания применяет его в зависимости от стоимости и технического состояния имущества, срока страхования. Чем больше срок и страховая сумма, тем легче компания соглашается делать скидки. Если объект недвижимости в плохом состоянии, то при небольшом сроке кредитования и минимальной страховой сумме компания может применить самый высокий тариф.

- Отдельно происходит расчёт тарифа по страхованию жизни и здоровья. Чаще такие договоры компенсируют лишь риски наступления инвалидности или смерти заёмщика. Клиент вправе оформить страховку, покрывающую риски любой травмы или болезни, но в таком случае тариф будет выше. Средние расценки по страхованию жизни и здоровья на случай инвалидности или смерти составляют 1–3%. Тариф зависит от рода деятельности и возраста заёмщика. Для офисного сотрудника ставка будет минимальной, а работники опасных профессий страхуются по самому высокому тарифу.

- Существует комплексное ипотечное страхование стоимостью около 0,5-1%, так что можно существенно сэкономить.

Перед заключением договора клиенту нужно заполнить заявление с указанием всех данных, по которым страховая компания определяет тариф. Для страхования недвижимости потребуется предоставить технический паспорт на дом или квартиру.

Как сэкономить на страховке ипотеки

Чтобы сэкономить, нужно ознакомиться со всеми предложениями страховых компаний, а не только с теми, что предлагает дочерняя компания банка. Снизить страховую премию поможет увеличение срока кредита или снижение суммы основного долга.

Некоторые компании, например, «Ингосстрах», предлагают скидки при оформлении полиса онлайн. Электронный вариант страховки имеет ту же юридическую силу, что и бумажный.

К слову, на страхование жизни распространяется налоговый вычет. Можно вернуть 13% от суммы, уплаченной за полис, если выгодоприобретателем в нем указан сам заемщик, а не банк.

Продление страховки

Полис страхования ипотеки нужно продлевать ежегодно. Если этого не сделать, банк может применить штрафные санкции в соответствии с законом или договором. Самые серьезные последствия наступают при непродлении обязательного страхования конструктива (самой квартиры) – кредитор потребует досрочного возврата всей суммы по кредиту.

Если отказаться от страховки жизни, банк, скорее всего, повысит ставку по ипотеке. Этот момент должен быть прямо прописан в договоре. Если таких условий нет, то и последствий не будет.

Важно! Если в договоре прописано повышение ставки при отказе от страхования жизни, а возможности продлить его нет, рекомендуем урегулировать этот вопрос с банком в индивидуальном порядке. Возможно, кредитор пойдет заемщику навстречу и не станет повышать стоимость ипотеки – особенно, если есть документы, подтверждающие ухудшение жизненной ситуации.

Можно ли отказаться и вернуть страховую премию

От добровольного страхования (жизнь, здоровье, титул, внутренняя отделка квартиры или любые другие дополнительные опции) можно отказаться на законных основаниях. Последствия такого отказа зависят от момента подачи заявления на отказ:

- Указанием Банка России от 20.11.2015 № 3854‑У установлен «период охлаждении» — срок, в течение которого страхователь может отказаться от полиса без объяснения причин, и вернуть затраченные на него деньги в полном объеме. На сегодняшний день это 14 календарных дней с момента покупки страховки.

- Если заемщик решил отказаться от страховки во время действия договора, нужно читать соглашение. Как правило, возможности возврата страховой суммы в таких случаях нет, либо это становится невыгодным, ведь при возврате страховая компания удержит РВД – расходы на ведение дела.

- С 1 сентября 2022 года по новому закону заемщики получат возможность отказаться от страховки и вернуть часть средств по ней, если закроют ипотеку досрочно. Для этого нужно будет в течение 14 дней с даты погашения подать соответствующее заявление страховщику. Сейчас прямо такой возможности не предусмотрено.

- Если кредит закрыли в срок, а страхование не понадобилось, вернуть за него деньги не получится.

В любом случае потребуется оформить письменное заявление на отказ. Формы разрабатывает страховщик, но вы можете воспользоваться нашим вариантом – он подойдет для ипотеки.

Скачать образец заявления об отказе от страховки по ипотеке (все СК, все банки).

Если наступил страховой случай

При наступлении страхового случая выгодоприобретателем по договору ипотечного страхования, как правило, выступает банк — ему и производится выплата, размер которой не может быть больше страховой суммы. Если возмещение превышает остаток задолженности по кредиту, то разницу суммы выплачивают страхователю.

При наступлении страхового случая при ипотеке нужно оперативно уведомить страховую компанию – по телефону, в онлайн-чате, электронным письмом или лично в офисе. Это самое главное, откладывать уведомление нельзя, иначе в возмещении откажут. После этого нужно будет собрать документы и оформить заявление на страховую выплату. В течение 14 дней страховая начнет возмещение.

Если по факту страхового случая у сторон возникают разногласия, их нужно урегулировать путем переговоров или через суд. С вопросами вы можете обратиться к нашему дежурному юристу – консультации бесплатно!

В заключение

Страхование при ипотеке – гарантия стабильности и защита финансовых обязательств заемщика. Это актуально при долгом сроке ипотеки и нестабильной экономической обстановке в стране.

Клиент имеет возможность самостоятельно определить страховую компанию, а также выбрать банк, предоставляющий максимально выгодные условия кредитования ипотеки. Ипотечное страхование защищает как кредитора, так и клиента, повышает безопасность материального благополучия всех участников сделки.

Обязательно ли страховать квартиру при ипотеке

Ипотека сама по себе обходится дорого, но на ней расходы не заканчиваются – банк в обязательном порядке требует страхование недвижимости, в добровольно-принудительном – страхование жизни. Клиентов дополнительные траты, естественно, не устраивают, поэтому часто звучат вопросы: «Обязательно ли страховать квартиру при ипотеке?», «Можно ли отказаться от страховки?» Ниже мы разберем юридическую сторону вопроса.

- Обязательно ли страховать квартиру при ипотеке

- Обязательно ли страховать каждый год

- Как можно сэкономить

- Как отказаться от защиты

- При оформлении

- В период охлаждения

Обязательно ли страховать квартиру при ипотеке

Короткий ответ: да. Это прописано в законе «Об ипотеке» – при заключении сделки с банком заемщик обязан оформить страховку на приобретаемое имущество.

Развернутый ответ: при оформлении ипотеки вам предлагают 4 вида страховки – недвижимости, жизни, титула, ответственности. Страхование недвижимости – обязательное, и на то есть веская причина – если с вашим домом/квартирой что-то случится, и страховки не будет, то вы останетесь без жилья, и будете вынуждены дальше выплачивать ипотеку, потому что банк интересуют только деньги, которые вы должны вернуть. Страховка же нивелирует риск – что бы ни случилось, вы сможете закрыть ипотеку и не останетесь в долговой яме.

По страхованию недвижимости есть 2 нюанса: размер возмещаемого ущерба (лимит покрытия) и выбор страховой компании. Размер возмещаемого ущерба – это максимальная сумма, которую страховая компания выплатит банку при возникновении страхового случая. Обычно лимит устанавливается равным имеющейся на текущий момент задолженности перед банком, но лучше оформить полис, лимит которого будет на 10-20% выше текущего долга – дополнительные деньги покроют расходы на оформление бумаг и на неоплачиваемый отпуск, который вам придется взять для решения проблем, если с жилищем что-то случится. С выбором страховой компании все тоже не так просто – страховку нужно оформлять строго в аккредитованной банком страховой компании. Когда вы оформляете ипотеку, вам должны предоставить список таких компаний.

Если вдруг вам навязывают конкретную компанию или не дают выбора – можно смело писать жалобу в антимонопольную службу.

Вкратце о других видах страховки. Страховка на жизнь обязательной не является, но если вы от нее отказываетесь, процентная ставка по кредиту растет на несколько пунктов. С точки зрения банка это оправдано – если по какой-то причине вы станете нетрудоспособным, банк хочет быть уверенным в том, что вы сможете выплатить кредит. Чаще всего страхование жизни обходится дешевле, чем повышение процентной ставки по ипотеке, поэтому лучше купить полис. Титульное страхование – это страхование прав на собственность. Если через 2 года после того, как вы купите квартиру, внезапно объявятся неучтенные наследники и признают сделку недействительной – вы получите компенсацию (при наличии титульного страхования). Если же страхования не будет, вам придется пройти через длительные судебные тяжбы, и не факт, что вы чего-то добьетесь. Поэтому желательно иметь такую страховку, особенно – если учесть, что она обходится очень дешево. Страхование ответственности – это гарантия того, что страховая компания покроет ущерб, который по вашей вине был нанесен третьим лицам. Например – вы залили соседей снизу. Если страхования ответственности нет – вы оплатите им ремонт из своего кармана. Страховка есть – оплатит страховщик.

Это страхование стоит оформлять только в том случае, если у вас есть «свободные» деньги, потому что стоит оно немало.

Обязательно ли страховать каждый год

Зависит от страховой компании, но в целом – не обязательно. Можно оформить страховку сразу на весь срок ипотеки. Разницы по цене не будет – стоимость высчитывается, исходя из оставшегося долга по ипотеке. Если застрахуете сразу всю ипотеку, сумму будут считать так: процент от долга на первый год + процент от остатка долга на второй год + процент от остатка долга на третий год и так далее.

Сколько стоит страхование квартиры и жизни

Стоимость страхования недвижимости зависит от суммы долга, потому что при наступлении страхового случая компания должна полностью закрыть ипотеку. Ориентировочно, полис будет стоить от 0,1 до 0,2% от суммы долга – при долге в 5000000 полис обойдется в 7500. Это – страховка на саму недвижимость, если хотите застраховать отделку и имущество – добавьте еще 0,1%.

Страхование жизни обойдется в 5000-10000 в год, в зависимости от компании. Учтите, что в документах на оформление ипотеки прописаны четкие условия, при которых страхование жизни является «приемлемым» – если в вашей страховке нет каких-то пунктов, банк ее не примет.

Например, почти все банки требуют страхования временной потери трудоспособности, которого нет в базовых пакетах страхования жизни.

Как можно сэкономить

Изучите предложения всех страховых компаний, аккредитованных банком. Обращайте внимание на скидки – некоторые компании снижают цену, если оформляете полис через интернет.

Страхование при досрочном погашении

В последних числах 2019 года был принят законопроект, согласно которому при досрочном погашении любого кредита можно будет отказаться от страхования, вернув себе «неиспользованную» часть суммы. То есть, если вы взяли ипотеку сроком на 6 лет, заплатили за страховку 10000?, и через 4 года досрочно погасили ипотеку – вы сможете вернуть 3333?.

Как отказаться от защиты

У вас есть 2 недели с момента досрочного погашения, чтобы вернуть деньги. Нужно подать письменное заявление в страховую компанию – в течение 7 рабочих дней с момента подачи заявки вам переведут деньги на указанный вами счет.

Отказ от защиты в других случаях

При оформлении

При оформлении отказаться от обязательной страховки нельзя – это нарушает закон «Об ипотеке».

В период охлаждения

Период охлаждения – это 14 дней с момента подписания договора, в которые вы можете отказаться от ипотеки и вернуть все деньги без штрафов. От страхования в этот период также можно отказаться – напишите заявление в страховую, приложите к нему документы об отказе от кредита.

Обязательно ли страховать ипотеку именно в аккредитованных банком компаниях? Да, иначе банк не подпишет/расторгнет договор и обязует вас выплатить всю стоимость.

Обязательна ли страховка по ипотеке, если объектом выступает социальное жилье? Да, его нужно страховать так же, как и любое другое.

Подведем итоги

Если вы оформляете ипотеку, страховку жилья придется покупать в любом случае, потому что это прописано в законе. Страховка на жизнь и работоспособность обязательной не является, но ее отсутствие повысит процентную ставку. Оформлять полис нужно только в аккредитованных банком компаниях – иначе банк ее не примет. Если досрочно погашаете кредит – можно вернуть часть денег, для этого нужно написать заявление в страховую компанию.