План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

План счетов утвержден Приказом Минфина РФ 94н от 31.10.2000 и применяется во всех организациях, кроме кредитных, бюджетных и финансовых.

Если Вам нужен План счетов кредитной организации,

посмотрите его здесь.

Наименование и номер счёта

Тип счёта

Номер и наименование субсчёта

Б А Л А Н С О В Ы Е С Ч Е Т А

Раздел I. Внеоборотные активы

Субсчета ведутся по видам ОС

Субсчета ведутся по видам материальных ценностей

Субсчета ведутся по видам НМА и по расходам на НИОКР

Счет 06 (не используется)

08.1. Приобретение земельных участков

08.2. Приобретение объектов природопользования

08.3. Строительство объектов ОС

08.4. Приобретение объектов ОС

08.5. Приобретение НМА

08.6. Перевод молодняка животных в основное стадо

08.7. Приобретение взрослых животных

08.8. Выполнение НИОКР

Раздел II. Производственные запасы

10.1. Сырье и материалы

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10.4. Тара и тарные материалы

10.5. Запасные части

10.6. Прочие материалы

10.7. Материалы, переданные в переработку на сторону

10.8. Строительные материалы

10.9. Инвентарь и хозяйственные принадлежности

10.10. Специальная оснастка и специальная одежда на складе

10.11. Специальная оснастка и специальная одежда в эксплуатации

Счета 12 и 13 (не используются)

Счета 17 и 18 (не используются)

19.1. НДС при приобретении ОС

19.2. НДС по приобретенным НМА

19.3. НДС по приобретенным МПЗ

Раздел III. Затраты на производство

Счет 22 (не используется)

Счет 24 (не используется)

Счет 27 (не используется)

Счета с 30 по 39 (не используются)

Раздел IV. Готовая продукция и товары

41.1. Товары на складах

41.2. Товары в розничной торговле

41.3. Тара под товаром и порожняя

41.4. Покупные изделия

Счета с 47 по 49 (не используются)

Раздел V. Денежные средства

50.1. Касса организации

50.2. Операционная касса

50.3. Денежные документы

Счета 53 и 54 (не используются)

55.2. Чековые книжки

55.3. Депозитные счета

Счет 56 (не используется)

58.1. Паи и акции

58.2. Долговые ценные бумаги

58.3. Предоставленные займы

58.4. Вклады по договору простого товарищества

Раздел VI. Расчеты

Счет 61 (не используется)

Счета 64 и 65 (не используются)

Субсчета ведутся по видам кредитов и займов

Субсчета ведутся по видам кредитов и займов

Субсчета ведутся по видам налогов и сборов

69.1. Расчеты по социальному страхованию

69.2. Расчеты по пенсионному обеспечению

69.3. Расчеты по обязательному медицинскому страхованию

Счет 72 (не используется)

73.1. Расчеты по предоставленным займам

73.2. Расчеты по возмещению материального ущерба

Счет 74 (не используется)

75.1. Расчеты по вкладам в уставный (складочный) капитал

75.2. Расчеты по выплате доходов

76.1. Расчеты по имущественному и личному страхованию

76.2. Расчеты по претензиям

76.3. Расчеты по причитающимся дивидендам и другим доходам

76.4. Расчеты по депонированным суммам

Счет 78 (не используется)

79.1. Расчеты по выделенному имуществу

79.2. Расчеты по текущим операциям

79.3. Расчеты по договору доверительного управления имуществом

Раздел VII. Капитал

Счет 85 (не используется)

Субсчета ведутся по видам финансирования

Счет с 87 по 89 (не используется)

Раздел VIII. Финансовые результаты

90.2. Себестоимость продаж

90.3. Налог на добавленную стоимость

90.5. Прибыль/убыток от продаж

91.1. Прочие доходы

91.2. Прочие расходы

91.9. Сальдо прочих доходов и расходов

Счета 92 и 93 (не используется)

Счет 95 (не используется)

Субсчета ведутся по видам резервов

Субсчета ведутся по видам расходов

98.1. Доходы, полученные в счет будущих периодов

98.2. Безвозмездные поступления

98.3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы

98.4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

План счетов бухгалтерского учета в 2022 году

При участии Наталья Никитченко

В 2022 году планом счетов пользуются бухгалтеры всех организаций, ведущих учет методом двойной записи. Они выбирают счета исходя из специфики своей деятельности, открывают нужные субсчета, и утверждают рабочий вариант. Все необходимые расшифровки и комментарии оформляют в виде внутренних документов, например, бухгалтерских справок.

Кто обязан применять план счетов

План счетов бухучета (ПСБУ) и инструкцию по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

СПРАВКА. Отказаться от метода двойной записи могут микропредприятия и некоммерческие организации, которые вправе использовать упрощенные способы ведения бухучета и могут сдавать упрощенную отчетность. Об этом говорится в пункте 6.1 ПБУ 1/2008 «Учетная политика организации».

Единый план счетов бухгалтерского учета для ГУП и МУП

Государственные и муниципальные учреждения применяют единый план счетов, утвержденный приказом Минфина России приказом Минфина России от 01.12.10 № 157н . Он не похож на ПСБУ для коммерческих компаний. Счета бюджетного учета 2022 имеют другую структуру. Использовать их следует иначе, нежели в «обычной» бухгалтерии (подробнее см. «Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета»).

Бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

Структура плана счетов

ПСБУ для коммерческих организаций — это схема, позволяющая зарегистрировать и сгруппировать факты хозяйственной деятельности (активы, обязательства, финансовые и хозяйственные операции и проч.).

В нем приведены счета первого порядка. Их называют синтетическими, и у каждого есть наименование и номер.

Три вида синтетических счетов:

- Активные. Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.

- Пассивные. Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету.

- Активно-пассивные. Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту.

Также в ПСБУ приведены счета второго порядка. Их называют субсчетами. Для одного синтетического счета может быть открыто несколько субсчетов.

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

ВАЖНО. Организация не обязана строго придерживаться списка субсчетов. Их можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

План бухгалтерских счетов коммерческой организации на 2022 год

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета?

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Веб-сервис Контур.Бухгалтерия автоматически подберет проводки и счета для операций. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Рабочий план счетов в 2022 году

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

02.01 Амортизация основных средств

02.02 Амортизация доходных вложений в материальные ценности

08.1 Приобретение земельных участков

08.2 Приобретение объектов природопользования

08.3 Строительство объектов основных средств

08.4 Приобретение объектов основных средств

08.5 Приобретение нематериальных активов

08.6 Перевод молодняка в основное стадо

08.7 Приобретение взрослых животных

08.8 Выполнение НИОКР

10.1 Сырье и материалы

10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10. 4 Тара и тарные материалы

10.5 Запасные части

10. 6 Прочие материалы

10. 7 Материалы, переданные в переработку на сторону

10. 8 Строительные материалы

10.9 . Инвентарь и хозяйственные принадлежности

10. 10 Специальная оснастка и специальная одежда на складе

10. 11 Специальная оснастка и специальная одежда в эксплуатации

19.1 НДС при приобретении ОС

19.2 НДС по приобретенным НМА

19.3 НДС по приобретенным МПЗ

41.1 Товары на складах

41.2 Товары в розничной торговле

41.3 Тара под товаром и порожняя

41.4 Покупные изделия

50.1 Касса организации

50.2 Операционная касса

50.3 Денежные документы

55.2 Чековые книжки

55.4 Электронные деньги

58.1 Паи и акции

58.2 Долговые ценные бумаги

58.3 Предоставленные займы

58.4 Вклады по договору простого товарищества

79.1 Расчеты по выделенному имуществу

79. 2 Расчеты по текущим операциям

79. 3 Расчеты по договору доверительного управления имуществом

В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

.png)

Рабочий план счетов на 2022 год для малого бизнеса

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2022 год.

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии – дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

План счетов бухгалтерского учета на 2022 год с пояснениями и проводками

Ведение бухучета в хозяйственном субъекте предполагает использование такого инструмента, как счета бухучета, используемых для группировки сведений по объектам, за которыми осуществляется наблюдение. Они бывают нескольких видов. Основанием для нумерации счетов является План счетов бухгалтерского учета на 2019 год с пояснениями и проводками. Следует различать план счетов коммерческих предприятий, а также предназначенный для кредитной и бюджетной сферы.

Кем утверждается план счетов бухгалтерского учета

В связи с важностью данных, которые предоставляет бухучет, его регулирование осуществляется на нескольких уровнях, в том числе и законодательно. Одним из регулирующих органов в данной сфере является Правительство РФ в лице Министерства финансов РФ.

Последний план счетов бухгалтерского учета был введен в действие Приказом Минфина в 2000 году в целях реформирования действующей системы бухучета и сближения ее со стандартами международного учета.

Данный документ предназначен для использования всеми предприятиями и организациями, за исключением субъектов бюджетной сферы и кредитных учреждений. Для последних разработаны специализированные Планы, которые отражают специфику их деятельности.

Типы счетов

Счета — это группировка сведений об определенных объектах бухучета, которая происходит на основании использования принципа двойной записи (то есть данные одновременно фиксируются по дебету первого счета и кредиту другого).

Если на счете показывается имущество предприятия, то он называется активным . Это счета для отражения основных средств, материалов, денежных средств, товаров, готовой продукции, расходов и т. д.

Для такого типа счетов характерно следующее: остаток средств показывается по дебету (актив), прирост происходит по дебету, снижение по кредиту счета, итоговый остаток считается путем сложения остатка на начало и оборота по дебету счета и вычитанием из их суммы кредитового оборота.

Пассивные счета необходимы для фиксирования сведений по источникам создания средств предприятия. Это счета учета уставного, резервного и добавочного капитала и т. д. а также займов.

Для этих счетов характерно следующее: остаток показывается по кредиту, прирост происходит по кредиту, а снижение по дебету счета, итоговый остаток рассчитывается путем вычитания из суммы начального остатка и кредитового оборота движения по дебету счета.

Кроме этого также используются активно-пассивные счета, они дополнительно могут делиться на:

- Счета, где остаток может находиться как по кредиту, так и по дебету счета сразу. Это в обычно счета отражения расчетов с поставщиками, покупателями, персоналом, бюджетом и т. д.

- Счета, где остаток может только активным или только пассивным. В первую очередь к ним относятся счета учета финансовых результатов.

План счетов бухгалтерского учета 2022 года с пояснениями и проводками

Раздел I. Внеоборотные активы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 01 Основные средства | Активный | Субсчета открываются по видам ОС | На счете ведется учет основных средств, находящихся в организации |

| 02 Амортизация основных средств | Пассивный | Субсчета открываются по видам ОС | На счете учитываются суммы амортизации, накопленные в процессе использования основных средств |

| 03 Доходные вложения в материальные ценности | Активный | Субсчета могут открываться по видам и объектам ценностей | На счете производится учет информации о вложениях в материальные ценности, которые предоставляются другим во временное пользование за плату |

| 04 Нематериальные активы | Субсчета открываются по видам НМА или расходов на НИОКР | На счете учитываются вложения в нематериальные активы либо работы НИОКР | |

| 05 Амортизация нематериальных активов | Пассивный | Субсчета открываются по видам НМА или расходов на НИОКР | На счете учитывается накопленная амортизация за время использования НМА |

| 06 | Не применяется | ||

| 07 Оборудование к установке | Активный | Субсчета открываются по видам оборудования, местам его нахождения | На счете учитывается приобретенное оборудование, которое должно устанавливаться в строящихся объектах |

| 08 Вложения во внеоборотные активы | 08/1. Приобретение земельных участков | ||

08/2. Приобретение объектов природопользования

08/3. Строительство объектов ОС

08/4. Приобретение объектов ОС

08/5. Приобретение НМА

08/6. Перевод молодняка животных в основное стадо

08/7. Приобретение взрослых животных

Раздел II. Производственные запасы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 10 Материалы | Активный | 10/1. Сырье и материалы |

10/2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10/4. Тара и тарные материалы

10/5. Запасные части

10/6. Прочие материалы

10/7. Материалы, переданные в переработку на сторону

10/8. Строительные материалы

10/9. Инвентарь и хозяйственные принадлежности

10/10. Специальная оснастка и специальная одежда на складе

19/2. НДС по приобретенным НМА

Раздел III. Затраты на производство

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 20 Основное производство | Активный | Субсчета могут открываться по видам затрат либо видам продукции | На данном счете учитываются затраты на производство продукции, работ или услуг, для которых и было организовано предприятие |

| 21 Полуфабрикаты собственного производства | Субсчета могут открываться по местам хранения либо наименованиям | На счете производится учет полуфабрикатов собственного производства | |

| 22 | Не применяется | ||

| 23 Вспомогательные производства | Активный | Субсчета могут открываться по видам производств | На счете производится учет затрат производств, которые считаются вспомогательными для основного |

| 24 | Не применяется | ||

| 25 Общепроизводственные расходы | Активный | Субсчета открываются по подразделениям либо статьям расхода | На счете производится учет расходов для обслуживания основного и вспомогательного производств |

| 26 Общехозяйственные расходы | Субсчета открываются по статьям расхода, месту возникновения и т. д. | На счете производится учет расходов по нуждам управления, напрямую не связанных с производством | |

| 27 | Не применяется | ||

| 28 Брак в производстве | Активный | Субсчета могут открываться по подразделениям, видам продукции, виновникам и т. д. | На счете учитываются потери от выпуска брака на производстве |

| 29 Обслуживающие производства и хозяйства | Субсчета могут открываться по видам производств, по их счетам затрат | На счете учитываются затраты на производство продукции, произведенные обслуживающими производствами и хозяйствами | |

| 30-39 | Не применяются | ||

Раздел IV. Готовая продукция и товары

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 40 Выпуск продукции (работ, услуг) | Активно-пассивный | Счет используется для учета сведений о выпущенной продукции, а также определения отклонения нормативной себестоимости от фактической. Счет должен закрываться каждый месяц. | |

| 41 Товары | Активный | 41/1. Товары на складах |

41/2. Товары в розничной торговле

41/3. Тара под товаром и порожняя

Раздел V. Денежные средства

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 50 Касса | Активный | 50/1. Касса организации |

50/2. Операционная касса

55/2. Чековые книжки

58/2. Долговые ценные бумаги

58/3. Предоставленные займы

Раздел VI. Расчеты

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 60 Расчеты с поставщиками и подрядчиками | Активно-пассивный | Субсчета могут открываться по договорам, контрагентам и т. д. | На счете производится учет расчетов с поставщиками и подрядчиками субъекта бизнеса |

| 61 | Не применяется | ||

| 62 Расчеты с покупателями и заказчиками | Активно-пассивный | Субсчета могут открываться по договорам, контрагентам и т. д. | На счете производится учет расчетов с покупателями и заказчиками |

| 63 Резервы по сомнительным долгам | Пассивный | На счете учитываются денежные суммы сформированных резервов по сомнительным задолженностям | |

| 64, 65 | Не применяется | ||

| 66 Расчеты по краткосрочным кредитам и займам | Пассивный | Субсчета могут открываться по видам кредитов и займам, организациях их выдавшим и т.д. | На счете учитываются сведения о краткосрочных (до 12 месяцев) кредитах и займах, полученных компанией |

| 67 Расчеты по долгосрочным кредитам и займам | Субсчета могут открываться по видам кредитов и займам, организациях их выдавшим и т.д. | На счете учитываются сведения о долгосрочных (больше 12 месяцев) кредитах и займах, полученных компанией | |

| 68 Расчеты по налогам и сборам | Активно-пассивный | Субсчета открываются по видам налогов и сборов | На счете производится учет расчетов субъекта по налогам и сборам |

| 69 Расчеты по социальному страхованию и обеспечению | 69/1. Расчеты по социальному страхованию | ||

69/2. Расчеты по пенсионному обеспечению

76/2. Расчеты по претензиям

76/3. Расчеты по причитающимся дивидендам и другим доходам

79/2. Расчеты по текущим операциям

Раздел VII. Капитал

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 80 Уставный капитал | Пассивный | Могут открываться по каждому участнику | На счете производится сбор информации по созданию и движению уставного капитала |

| 81 Собственные акции (доли) | Активный | На счете учитывается движение акций, которые были выкуплены акционерным обществом у держателей для дальнейшей продажи или аннулирования | |

| 82 Резервный капитал | Пассивный | На счете отражается формирование и изменение резервного капитала | |

| 83 Добавочный капитал | Могут открываться субсчета по направлениям создания и использования | На счете отражается формирование и изменение добавочного капитала | |

| 84 Нераспределенная прибыль (непокрытый убыток) | Активно-пассивный | Могут открываться субсчета по направлениям использования средств | На счете отражается движение средств нераспределенной прибыли либо непокрытого убытка субъекта |

| 85 | Не применяется | ||

| 86 Целевое финансирование | Активно-пассивный | Могут открываться счета по назначению средств и источникам финансирования | На счете производится учет средств, которые поступили для осуществления мероприятий целевого назначения |

| 87, 88, 89 | Не применяется | ||

Раздел VIII. Финансовые результаты

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 90 Продажи | Активно-Пассивный | 90/1. Выручка |

90/2. Себестоимость продаж

90/3. Налог на добавленную стоимость

91/2. Прочие расходы

98/2. Безвозмездные поступления

98/3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы

Забалансовые счета

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 001 Арендованные основные средства | Забалансовый | Субсчета могут открываться по арендодателям или по объектам ОС | На счете производится учет объектов ОС, которые находятся в аренде у компании |

| 002 Товарно-материальные ценности, принятые на ответственное хранение | Субсчета могут открываться по видам ценностей, владельцам, местам хранения и т. д. | На счете производится учет ценностей, которые приняты компанией на ответственное хранение | |

| 003 Материалы, принятые в переработку | Субсчета могут открываться по заказчикам, видам сырья, местам их расположения и т.д. | На счете производится учет полученного сырья и материалов, которое подлежит переработке в готовую продукцию | |

| 004 Товары, принятые на комиссию | Субсчета могут открываться по владельцам товаров и наименованию товаров | На счете производится учет товаров, которые приняты организацией по договору на комиссию | |

| 005 Оборудование, принятое для монтажа | Субсчета открываются по объектам или единицам оборудования | Обычно счет используется подрядчиками, на нем учитывается оборудование заказчика, которое будет устанавливаться на объекте | |

| 006 Бланки строгой отчетности | Субсчета могут открываться по видам бланков и местам их нахождения | Субсчет используется для учета движения бланков строгой отчетности — книжек квитанций, дипломов, удостоверений и т. д. | |

| 007 Списанная в убыток задолженность неплатежеспособных дебиторов | Субсчета открываются по каждому дебитору, чей долг был списан | Счет используется для учета долгов, которые были списаны по завершению срока давности. По закону, они числятся за балансом еще в течение 5 лет. | |

| 008 Обеспечения обязательств и платежей полученные | Субсчета могут открываться по каждому полученному обеспечению | Счет используется для учета обеспечений, которые получены под обязательства или товары | |

| 009 Обеспечения обязательств и платежей выданные | Субсчета могут открываться по каждому выданному обеспечению | Счет используется для учета обеспечений, выданных фирмой под погашение своих обязательств | |

| 010 Износ основных средств | Субсчета могут открываться по каждому объекту | Счет используется для накопления сведений об износе жилого фонда, объектов благоустройства и т. д. | |

| 011 Основные средства, сданные в аренду | Субсчета могут открываться по арендаторам или по объектам ОС | Счет предназначен для учета объектов ОС, которые были отданы в аренду, если по договору они должны учитываться на балансе арендатора |

Помогите нам в продвижении проекта, это просто: Оцените нашу статью и сделайте репост! (4 оценок, среднее: 4,75 из 5)

План счетов бухгалтерского учета

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). Актуален на 2022 год. План счетов применяется в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

В действующей редакции Плана счетов задействованы не все счета. Бухгалтерские счета под номерами 06, 12, 13, 17, 18, 22, 24, 27, 30-39, 47-49, 53, 54, 56, 61, 64, 65, 72, 74, 78, 85, 87-89, 92, 93, 95 в настоящее время не используются.

Наименование счета

Номер счета

Номер и наименование субсчета

Раздел I. Внеоборотные активы

По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы

Раздел II. Производственные запасы

Раздел III. Затраты на производство

Раздел IV. Готовая продукция и товары

Раздел V. Денежные средства

Раздел VI. Расчеты

Раздел VII. Капитал

Раздел VIII. Финансовые результаты

4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

Забалансовые счета

Когда в компании нужен управленческий консалтинг? – Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее – Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

В Москве прошли семинары по бюджетированию и управлению казначейством для представителей финансово-экономических служб предприятий корпораций «Газпром» и «Роснефть».

Корпоративное обучение – это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», – Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», – Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», – Инберг Анна Евгеньевна, менеджер по продажам, ООО “Вистеон Автоприбор Электроникс”, Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», – Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», – Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» – Кузьминич Андрей Викторович, Коммерческий контролер ООО “Модерн Машинери Фар Ист”, Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», – Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», – Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» – Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

План счетов бухгалтерского учета

ГОСТ

План счетов – основные понятия

План счетов бухгалтерского учета представляет собой систему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. Он состоит из наименований и номеров синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). План счетов с субсчетами утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) и действует на сегодняшний день. Основываясь на утвержденном Плане счетов, организации утверждают свой рабочий план счетов бухгалтерского учета. Рабочий план счетов должен содержать перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета конкретной организации. План счетов применяется в организациях (кроме кредитных и муниципальных учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

План счетов обеспечивает:

единую методологию ведения бухгалтерских операций различных компаний независимо от сферы деятельности предприятия и его правовой собственности;

позволяет обобщать одинаковые показатели, полученные в разных компаниях;

многовариантность отражения на счетах однотипных операций;

упорядоченность в ведении бухгалтерской документации;

упрощенное ведение бухгалтерских счетов за счет типовых проводок;

управление бухгалтерским учетом;

снижение количества ошибок в корреспонденции счетов;

применение и соблюдение всеми организациями независимо от формы собственности и организационно-правовой формы.

Специфические особенности компаний учитываются на отдельных счетах, которые вводятся после подачи заявления в соответствующие ведомства и министерства.

Все счета в зависимости от содержания хозяйственной операции делятся на активные ($A$), пассивные ($П$) и активно-пассивные ($АП$). К активным счетам относятся счета на которых учитываются виды средств. К пассивным относятся счета, фиксирующие источники этих средств. Для активных счетов начальное и конечное сальдо записывается по дебету счета. Соответственно увеличение проходит по дебету, а уменьшение по кредиту. У пассивных счетов начальное и конечное сальдо записывается по кредиту счета. Соответственно увеличение отражается по кредиту, а уменьшение по дебету. Активно-пассивные счета могут быть как с односторонним сальдо дебетовым или кредитовым, так и с двусторонним сальдо, т.е. иметь дебетовое и кредитовое одновременно.

Готовые работы на аналогичную тему

Разделы плана счетов

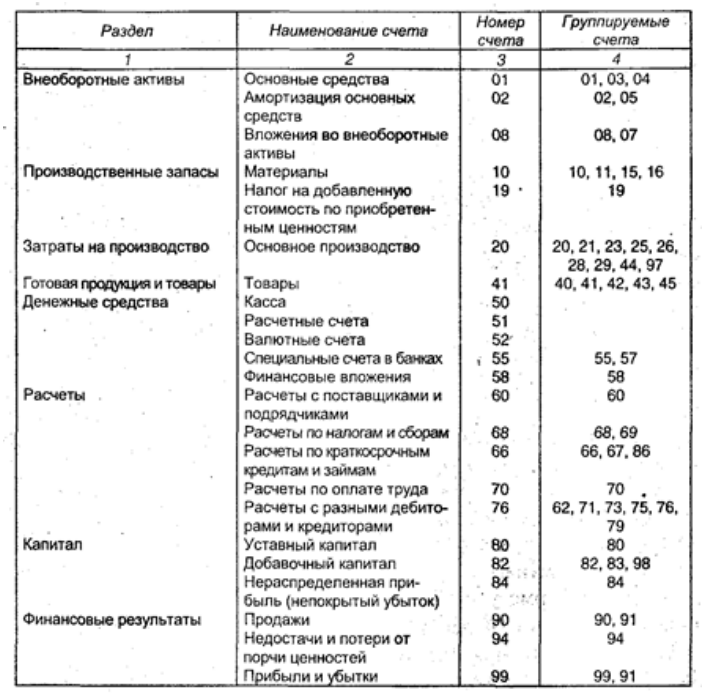

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Счета первого порядка имеют нумерацию. В субсчетах нумерацию вести необязательно. План счетов бухгалтерского учета имеет иерархическую структуру (Рис.1).

План счетов группируется по разделам, такая группировка ведется в соответствии с их экономической составляющей. В плане счетов имеется 71 синтетический счет, в том числе 11 принадлежат к забалансовым.

Все счета объединены в восемь разделов с соответствующим названием плюс раздел забалансовых счетов:

Раздел I. Внеоборотные активы

Раздел II. Производственные запасы

Раздел III. Затраты на производство

Раздел IV. Готовая продукция и товары

Раздел V. Денежные средства

Раздел VI. Расчеты

Раздел VII. Капитал

Раздел VIII. Финансовые результаты

Забалансовые счета

Рассмотрим все разделы подробнее.

В раздел «Внеоборотные активы» входят счета, использующиеся для отражения информации о текущих активах компании. К активам компании относятся основные средства, нематериальные активы и внеоборотные активы находящиеся в движении. На этих же счетах отражаются операции связанные со строительством, приобретением и выбытием активов.

Счета производственных запасов применяются для консолидации данных об имеющихся предметах труда, учитывая находящиеся в движении. Материальные запасы используются для обработки, переработки, а также применяются в производстве или для хозяйственных целей.

Счета раздела «Затраты на производство» обобщают информацию о расходах по обычным видам деятельности предприятия, в эту группу не включаются расходы на продажу. Часть счетов этого раздела представляют возможность группировки расходов по статьям, местам возникновения и другим признакам. Эта информация важна для расчета себестоимости продукции и услуг. Другая часть счетов, отражающих затраты, позволяет группировать расходы по элементам расходов. Учет расходов по обеим частям счетов взаимосвязан и возможен за счет специально открываемых отражающих счетов.

Счета группы «Готовая продукция и товары» призваны отражать данные о наличии и движении готовой продукции и товаров.

Для обобщения данных об имеющихся денежных средствах в местной и иностранной валютах существует раздел счетов «Денежные средства». Денежные средства могут при этом аллоцироваться в кассе, на расчетном, валютном и прочих счетах, которые открыты в кредитных компаниях. Такие средства могут находиться в виде ценных бумаг, платежных и денежных документов. Денежные средства в иностранной валюте и операции с ними отражаются в рублях в пересчете по курсу в определенном порядке. Параллельно суммы и операции отражаются в валюте расчетов и платежей.

Счета раздела «Расчеты» обобщают данные обо всех видах расчетов предприятия, в том числе внутрихозяйственных расчетов.

Счета группы «Капитал» применяются для отражения данных о состоянии движения капитала компании.

В «Финансовые результаты» включены счета, применяемые для обобщения данных о доходах и расходах компании, для определения конечных финансовых показателей хозяйственной деятельности предприятия за отчетный период.

Инструкция по применению плана счетов

Описание единых требований к порядку ведения Плана счетов бухгалтерского учета на предприятиях всех форм собственности изложено в Инструкции по применению плана счетов. В инструкции описываются все основные счета и открываемые к ним субсчета с четкими определениями структуры счета, назначения, содержания и порядка заполнения. Описание счетов расположено аналогично разделам в плане счетов, указана схема корреспонденции с другими синтетическими счетами.

Несмотря на то, что порядок ведения счетов един для всех организаций, все же должен обеспечиваться определенный уровень свободы для возможности развития классифицированной номенклатуры счетов. Эту возможность дает трехуровневая система организации плана счетов. На первом уровне утверждается государством единый план счетов, на втором уровне разрабатывается план для определенной отрасли, а на третьем уровне каждая компания имеет право вносить изменения в единый план счетов, но с последующим утверждением на первом уровне.