Инструкция: как правильно составить ведомость по зарплате

Ведомость по зарплате — это документ, который фиксирует все начисления и выплаты работникам. Она обязательна для любого учреждения.

Особенности зарплатной документации

Выдача заработной платы в учреждении должна быть своевременной и носить прозрачный характер независимо от того, выплачивается ли сумма вознаграждения наличными денежными средствами или безналично.

Документом, подтверждающим корректность начислений и выплат по каждому сотруднику в случае взаиморасчетов с сотрудниками в наличной форме, является ведомость на зарплату, бланк скачать бесплатно можно далее.

Начисление и выплата заработной платы отражается соответствующими бухгалтерскими записями, а документом — основанием таких проводок является зарплатная ведомость (ЗВ). Она составляется бухгалтером по законодательно утвержденным формам:

- платежно-расчетная (унифицированная форма Т-49, Т-51) — указывает расчет и фактические выплаты по каждому работнику, форма Т-49 — для наличных расчетов, Т-51 — для безналичных;

- расчетная (унифицированная форма Т-53) — иллюстрирует расчет ежемесячного вознаграждения по каждому сотруднику.

Бланк на выдачу зарплаты (бланк скачать можно в нашей статье) должен составляться ежемесячно при каждой выплачиваемой в учреждении зарплате в соответствии с нормами и правилами действующего законодательства.

Сам документ состоит из титульного листа, содержательной (табличной) части и раздела, включающего сведения о депонированной зарплате.

В платежно-расчетном документе отражаются сведения об окладах каждого сотрудника, количестве отработанных дней, производимых начислениях и удержаниях. Платежно-расчетная аккумулирует данные, содержащиеся в расчетном и платежном документах. Предлагаем бланк ведомости на выдачу зарплаты скачать бесплатно.

Платежная ведомость, бланк

Расчетно-платежная ведомость, бланк

Расчетная ведомость, бланк

Лицевой счет, бланк

При исчислении зарплаты в учреждениях применяют также унифицированную форму Т-54, она обязательна к применению и закреплена Постановлением Госкомстата № 1 от 05.01.2004. Он отражает начисленный заработок по каждому отдельно взятому сотруднику за расчетный период (год либо период работы). Лицевая карточка сотрудника — бланк по зарплате каждого работника доступна к скачиванию.

Порядок заполнения

Можно составить как в бумажном, так и в электронном виде. Электронный расчетный документ в обязательном порядке подписывается ЭЦП. Порядок заполнения регулируется Указанием ЦБ РФ № 3210-У от 11.03.2014.

Далее расскажем, как формируется ведомость зарплата, бланк скачать вы смогли ранее.

В первую очередь заполняется титульный лист: указываются все организационные реквизиты учреждения (наименование, ИНН/КПП, ОКПО). Также необходимо прописать общую выплачиваемую сумму, указать расчетный период, номер и дату ЗВ. В титульной части ставят свои подписи руководитель и главный бухгалтер.

Табличная часть формируется из следующих информационных данных:

- порядковый номер;

- должность сотрудников;

- табельный номер;

- Ф.И.О.;

- оклад (ставка) по тарифу;

- количество отработанного времени согласно табелю учета рабочего времени;

- удержания и начисления, проводимые по каждому сотруднику;

- колонка для подписи.

В нижних строках указываются итоговые суммы по всем сотрудникам: сколько средств уплачено, а сколько депонировано. Отмечается также, кто произвел выплату зарплаты, фамилия и инициалы ответственного сотрудника — бухгалтера, а также дата проверки платежного документа.

Сроки выдачи денежных средств ограничены — не более пяти рабочих дней. В том случае, если сотрудник не получил заработную плату в указанный срок, сумма депонируется, а в ЗВ ставится соответствующая отметка.

Особенности для бюджетного учреждения

Бюджетные, автономные и казенные учреждения при начислении и выплате (наличными) заработной платы используют специальные формы ЗВ, утвержденные Приказом Минфина № 52н от 30.03.2015:

- 0504401 — расчетно-платежная;

- 0504403 — платежная.

Зарплатные ведомости, применяемые бюджетными учреждениями, формируются на основе табеля учета рабочего времени и составляются аналогично платежно-расчетному документу для ООО, НКО и ИП.

В титульной части приводятся все реквизиты бюджетной организации: наименование, подразделение, ИНН/КПП, коды в соответствии с общероссийскими классификаторами, подписи руководителя и главного бухгалтера, а также единица измерения (валюта).

В табличной части заполняются следующие графы:

- табельный номер;

- должность;

- Ф.И.О.;

- начисления;

- удержания;

- фактический итог;

- подпись.

По факту выдачи ежемесячного вознаграждения прописываются выданная и депонированная суммы. ЗВ бюджетного учреждения подписывают составитель, проверяющий и кассир с указанием должностей и даты подписи. Скачать ведомость по зарплате бесплатно (для БУ) можно на нашем сайте.

Как в 1С начислить премию к празднику

Работодатели вправе выплачивать своим сотрудникам разовые премии при наступлении конкретного события. Это могут быть премии к празднику, в том числе профессиональному, юбилею организации, самого сотрудника и т. д. Как начислить такую премию в программе “1С:Зарплата и управление персоналом 8” редакции 3, рассказывают в предлагаемой статье эксперты 1С.

Премия к празднику: бухгалтерский и налоговый учет, страховые взносы

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период трудовой деятельности и производственные результаты, а при наступлении конкретного события. Например, это могут быть премии к профессиональному празднику, юбилею организации, ко дню рождения самого сотрудника или же к праздничным дням, установленным статьей 112 ТК РФ. Основанием для выплаты такой премии является распоряжение (приказ) руководителя организации о поощрении сотрудника. Такие премии, как правило, в систему оплаты труда не включаются.

Бухгалтерский учет

Учет расчетов с сотрудниками организации по начислению и выплате премий ведется на счете 70 “Расчеты с персоналом по оплате труда” (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России 31.10.2004 № 94н).

Источником выплат премий к праздникам может быть нераспределенная прибыль прошлых лет (счет 84 “Нераспределенная прибыль (непокрытый убыток)”) или прочие расходы, произведенные организацией на выплату таких премий (счет 91.02 “Прочие расходы”).

Порядок учета таких выплат следует отразить в учетной политике организации.

Премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ. Дата фактического получения дохода в виде премии к празднику – день ее выплаты, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога – день фактической выплаты премии (п. 4 ст. 226 НК РФ). Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

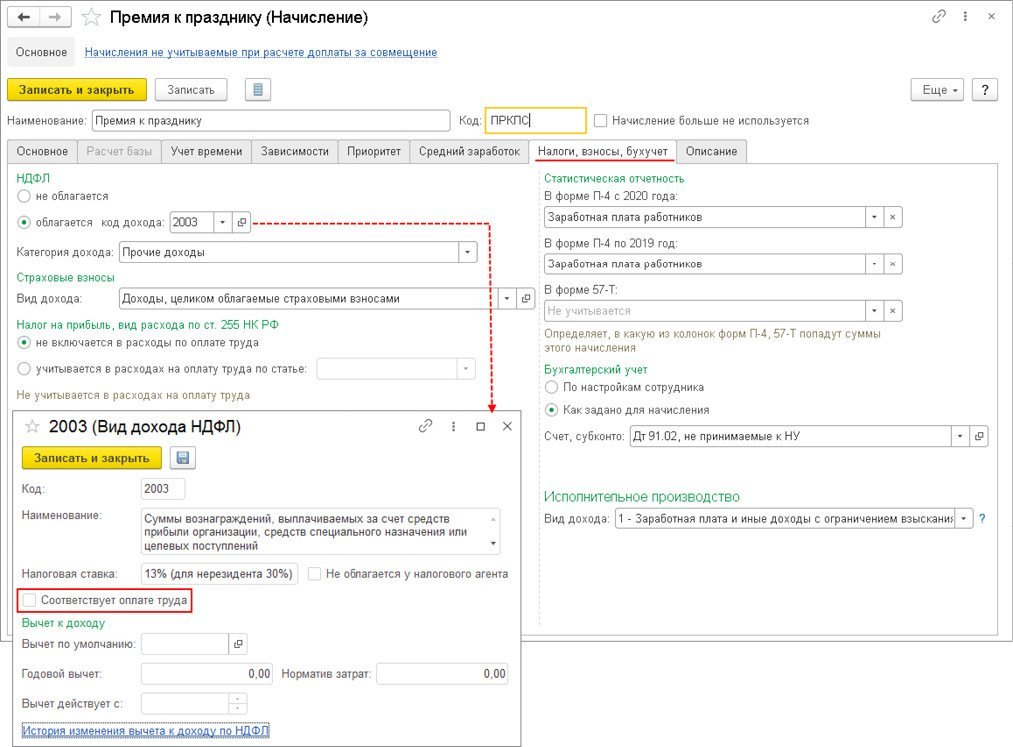

Код дохода для премии к празднику – 2003 “Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений”. В письме от 07.08.2017 № СА-4-11/15473@ ФНС России пояснила, что по коду дохода “2003” отражаются вознаграждения (премии) к юбилейным датам, праздникам, премии в виде дополнительного материального стимулирования и иные премии, не связанные с выполнением трудовых обязанностей.

Налог на прибыль

Премии, начисляемые сотрудникам к праздничным дням, не уменьшают налоговую базу по налогу на прибыль (см. письма Минфина России от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283). При этом в учете возникают постоянные разницы (п. 4 ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н, далее – ПБУ 18/02). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Что касается судебной практики, мнения расходятся. Одни суды делают вывод, что премии сотрудникам, выплачиваемые к праздничным датам, могут учитываться в расходах для целей налогообложения прибыли организаций, если они предусмотрены трудовым, коллективным договором или иным локальным нормативным актом, а другие делают противоположный вывод.

Если организация учтет премию к праздничным дням в расходах при расчете налога на прибыль, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

Страховые взносы

В соответствии с пунктом 1 статьи 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, произведенные в рамках трудовых отношений. Статьей 422 НК РФ установлен перечень сумм, не подлежащих обложению страховыми взносами. Выплаты в виде премии к праздникам не поименованы в упомянутом перечне и, следовательно, подлежат обложению страховыми взносами в общеустановленном порядке. Аналогичное мнение приведено и в письме Минфина России от 07.02.2017 № 03-15-05/6368.

В соответствии со статьей 20.1 Федерального закона от 24.07.1998 № 125-ФЗ объектом обложения взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров. В статье 20.2 Закона № 125-ФЗ поименованы суммы, не подлежащие обложению взносами на обязательное социальное страхование от НС и ПЗ. Выплаты в виде премии к праздникам отсутствуют в этом перечне, следовательно, подлежат обложению страховыми взносами на обязательное социальное страхование от НС и ПЗ.

Начисление премии к празднику в “1С:Зарплате и управлении персоналом 8” (ред. 3)

Рассмотрим порядок начисления премии к празднику в программе “1С:Зарплата и управление персоналом 8” редакции 3.

Пример

Сотруднику С.В. Абрамову приказом руководителя выплачивается разовая премия ко дню рождения (юбилей), не предусмотренная системой оплаты труда организации, в размере 25 000 руб.

В программе выполняются следующие действия:

- Настройка вида начисления.

- Расчет и начисление премии сотруднику.

Настройка вида начисления

Для начисления разовой премии к празднику необходимо создать новый вид начисления в разделе Настройка – Начисления по кнопке Создать.

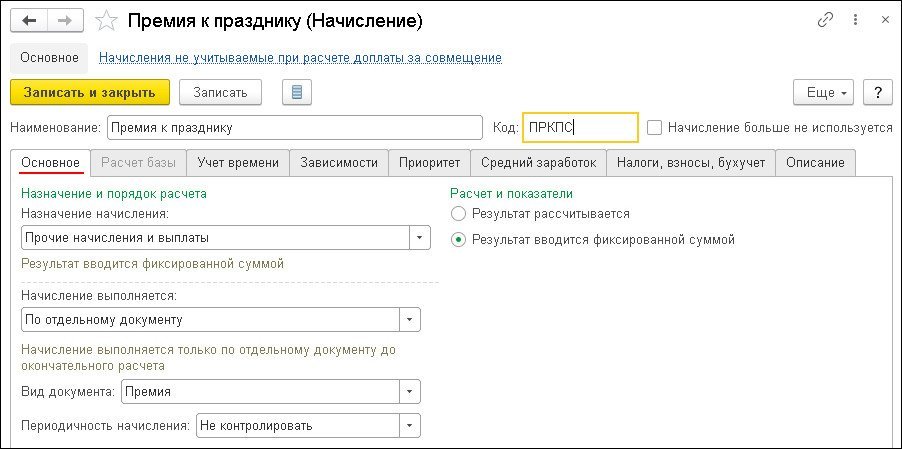

В поле Наименование следует заполнить название вида начисления, в нашем Примере – Премия к празднику (рис. 1). В поле Код указывается код вида начисления (он должен быть уникальным).

Флаг Начисление больше не используется устанавливается, если на предприятии этот вид начисления больше не используется.

На закладке Основное (рис. 1) в разделе Назначение и порядок расчета в поле Назначение начисления нужно выбрать значение Прочие начисления и выплаты. В поле Начисление выполняется – установить значение По отдельному документу. Такое начисление нельзя назначить в качестве планового, до окончательного расчета за месяц оно будет начисляться отдельным документом, выбор которого производится в поле Вид документа. Если в программе уже есть виды начислений с назначением Премия и их принято начислять отдельным документом Премия, то в поле Вид документа выберите Премия. В противном случае выберите документ Разовое начисление, т. к. документ Премия для начисления только премии к празднику доступен не будет.

В поле Периодичность начисления следует указать, нужно ли контролировать периодичность начисления и как. В разделе Расчет и показатели устанавливается переключатель в положение Результат вводится фиксированной суммой.

На закладке Учет времени используются значения, установленные программой по умолчанию.

На закладке Зависимости указываются списки видов начислений и удержаний, зависимых от этого начисления, в базу для расчета которых входит данное начисление. Для удобства просмотра и редактирования начислений и удержаний, в расчетную базу которых входит текущее начисление, предусмотрены списки зависимых видов начислений и удержаний. При добавлении вида начисления или удержания в этот список текущее начисление попадает в список его базовых (на закладку Расчет базы этого вида начисления или удержания).

В связи с тем, что перечень выплат, с которых удерживаются алименты, является открытым, с разовых премий нужно удерживать алименты (п. 1 Перечня, утв. Постановлением Правительства РФ от 18.07.1996 № 841). Поэтому в список зависимых удержаний следует добавить вид удержания Удержание по исполнительному документу. Районный коэффициент и северная надбавка к разовым премиям не применяются, если такие премии не предусмотрены системой оплаты труда, т. е. не прописаны в трудовом и (или) коллективном договоре или ином локальном нормативном акте организации (письмо Минздравсоцразвития России от 16.02.2009 № 169-13).

На закладке Приоритет указывается, какие начисления должны выполняться вместо текущего, или начисления, вместо которых выполняется текущее начисление. Как правило, эти таблицы заполняются программой автоматически по результатам анализа основных параметров начислений.

На закладке Средний заработок в разделе Расчет оплаты отпусков, командировок и др. необходимо снять установленные по умолчанию флаги, если премия к празднику не предусмотрена системой оплаты труда (как в нашем Примере). Разовая премия не учитывается при расчете среднего заработка отпусков, командировок и др., если она не закреплена в трудовом и (или) коллективном договоре или ином локальном нормативном акте организации (п.п. 2, 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922, письма Минздравсоцразвития России от 13.10.2011 № 22-2/377012-772, Роструда от 23.10.2007 № 4319-6-1). В разделе Расчет пособий по социальному страхованию для просмотра или изменения доступен флаг, определяющий учет этого начисления при расчете больничных и других пособий ФСС РФ по правилам, действующим до 2011 года (в настоящее время этот порядок не применяется).

Затем заполняется закладка Налоги, взносы, бухучет (рис. 2). В разделе НДФЛ устанавливается переключатель в положение облагается, и в поле код дохода указывается 2003 “Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений” (письмо ФНС России от 07.08.2017 № СА-4-11/15473@). В поле Категория дохода выбирается значение Прочие доходы. В разделе Страховые взносы в поле Вид дохода указывается вид дохода с точки зрения обложения страховыми взносами – “Доходы, целиком облагаемые страховыми взносами” (установлен по умолчанию) (п. 1 ст. 420 НК РФ, письмо Минфина России от 07.02.2017 № 03-15-05/6368, ст. 20.1 Закона № 125-ФЗ), что соответствует данному начислению. В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ устанавливается переключатель в положение не включается в расходы по оплате труда (установлен по умолчанию), т. к. в нашем Примере премия к празднику не связана с производственными результатами. В противном случае устанавливается переключатель в положение учитывается в расходах на оплату труда и выбирается необходимая статья. В разделе Статистическая отчетность указывается, нужно ли учитывать это начисление при заполнении формы П-4 и каким образом учитывать – как выплату социального характера или как заработную плату сотрудников. В нашем Примере по умолчанию переключатель установлен в положение Заработная плата работников, что соответствует этому начислению (пп. 8 п. 84.3 приказа Росстата от 27.11.2019 № 711).

В разделе Бухгалтерский учет устанавливается переключатель в положение Как задано для начисления и в поле Счет, субконто выбирается значение из справочника Способы отражения зарплаты в бухгалтерском учете (раздел Настройка – Способы отражения зарплаты в бухучете). Если необходимый способ отражения в справочнике отсутствует, его нужно создать. Элементы справочника Способы отражения зарплаты в бухгалтерском учете синхронизируются с элементами одноименного справочника в программе “1С:Бухгалтерия 8”. В программе “1С:Зарплата и управление персоналом 8” (ред. 3) элементы данного справочника характеризуются только наименованием, в программе “1С:Бухгалтерия 8” для каждого способа отражения в учете дополнительно указывается счет дебета и аналитика, на основании которых в программе “1С:Бухгалтерия 8” формируются проводки по бухгалтерскому и налоговому учету. Если установить переключатель в положение По настройкам сотрудника, то при начислении используется способ отражения, который указан для сотрудника (способ отражения указывается в форме, вызываемой по ссылке Выплаты, учет затрат из карточки сотрудника (раздел Кадры – Сотрудники)).

В разделе Исполнительное производство в поле Вид дохода по умолчанию устанавливается значение 1 – Заработная плата и иные доходы с ограничением взыскания, что соответствует данному начислению. Это необходимо для правильного заполнения документа на выплату, а на основании него – платежного поручения. С 01.06.2022 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов.

1С:ИТС

В разделе “Инструкции по учету в программах “1С”” см. подробнее: какие настройки сделать в “1С:Зарплате и управлении персоналом 8” (ред. 3), чтобы правильно заполнились новые коды в платежных поручениях на выплату зарплаты с 01 .

На закладке Описание в поле Краткое наименование можно задать краткое наименование начисления. Оно будет выводиться в различных отчетах по начислениям. На этой же закладке также можно заполнить произвольное описание начисления для справки. После заполнения всех закладок следует нажать кнопку Записать и закрыть.

Расчет и начисление премии сотруднику

Расчет и начисление разовой премии к празднику в нашем Примере производятся документом Премия (раздел Зарплата – Премии, кнопка Создать).

В поле Месяц указывается месяц, в котором начисляется премия. В поле Дата – дата регистрации документа в информационной базе (используется в печатной форме приказа о поощрении). Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, сотруднику которой начисляется премия.

Поле Подразделение появляется в документе, если в настройках параметров расчета зарплаты (раздел Настройка – Расчет зарплаты) не установлен флаг Расчет и выплата зарплаты выполняется по организации в целом. Если в поле Подразделение будет указано какое-либо конкретное подразделение, то при заполнении табличной части документа по кнопке Подбор будут доступны для выбора сотрудники этого подразделения согласно кадровым данным на дату документа.

В поле Вид премии выбирается ранее созданный вид начисления Премия к празднику. В этом поле доступны для выбора виды начислений, у которых в настройках установлено: назначение начисления Премия или Прочие начисления и выплаты и начисление выполняется По отдельному документу, вид документа Премия.

В разделе Период, по итогам работы за который начисляется премия указывается период, по итогам которого начисляется премия (по умолчанию переключатель установлен в положение Определяется автоматически).

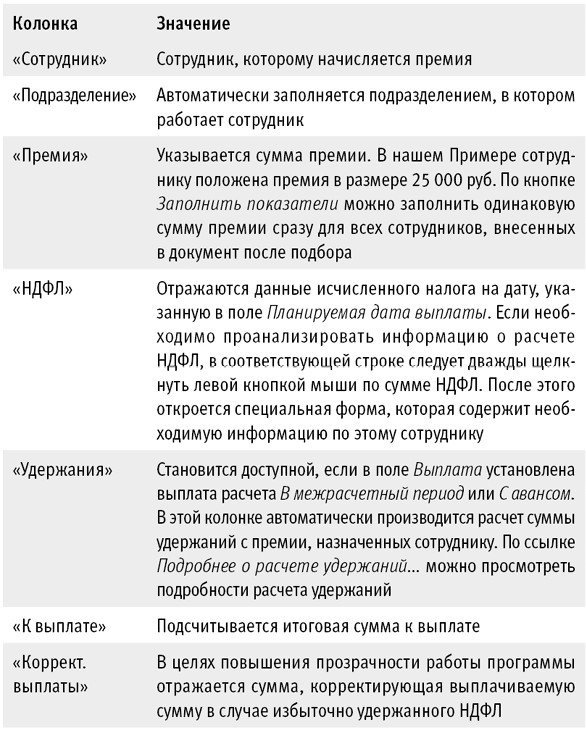

На закладке Премии в табличную часть вводится новая строка по кнопке Подбор или Добавить, в которой указывается:

На закладке Дополнительно в поле Мотив поощрения указывается основание выплаты премии для отражения данной информации в печатной форме приказа о поощрении. В поле Счет, субконто можно указать способ отражения премии в бухгалтерском учете, если он не был указан для вида начисления. В поле Выплата указывается, когда планируется выплатить начисление – С зарплатой, С авансом или В межрасчетный период. По умолчанию устанавливается С зарплатой.

В поле Планируемая дата выплаты указывается планируемая дата выплаты, которая автоматически заполняется в зависимости от выбранного значения в поле Выплата. Для автоматического заполнения данного поля при выплате вместе с зарплатой или вместе с авансом в настройках учетной политики организации (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты – закладка Выплата зарплаты) в разделе Дата выплаты зарплаты следует указать дату выплаты зарплаты и аванса. При выплате в межрасчетный период в этом поле указывается по умолчанию дата, следующая за текущей датой компьютера. При необходимости дату выплаты можно изменить.

Флаг Рассчитывать удержания (установлен по умолчанию) можно снять, если необходимо выплатить в межрасчетный период начисленную сумму полностью, а удержания, назначенные сотруднику, произвести при последующих расчетах с ним.

Поле Руководитель автоматически заполняется фамилией, именем, отчеством и должностью руководителя организации из справочника Организации (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Ответственные лица) на основании сведений об ответственных лицах организации и используется для расшифровки подписи в печатной форме приказа о поощрении по унифицированной форме № Т-11а или № Т-11 (кнопка Печать). Затем следует нажать кнопку Провести.

Из документа Премия по кнопке Выплатить можно сразу создать документ на выплату премии Ведомость в кассу; Ведомость в банк; Ведомость через раздатчика; Ведомость перечислений на счета. Вид документа на выплату формируется в зависимости от настроек выплаты зарплаты для организации (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты – закладка Выплата зарплаты – раздел Как правило, выплата выполняется), и (или) настроек выплаты зарплаты для подразделения (раздел Настройка – Подразделения – закладка Бухучет и выплата зарплаты – раздел Выплата зарплаты сотрудникам), и (или) настроек выплаты зарплаты для сотрудника (раздел Кадры – Сотрудники – ссылка Выплаты, учет затрат). При нажатии на кнопку Выплатить открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу Премия, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости.

Расчет страховых взносов производится с помощью документа Начисление зарплаты и взносов (раздел Зарплата – Начисление зарплаты и взносов) при окончательном расчете зарплаты за месяц. При синхронизации данных с бухгалтерской программой сумма премии к празднику и страховых взносов, рассчитанных с этой премии, отражаются по дебету счета 91.02 “Прочие расходы”.

От редакции. В 1С:Лектории 08.12.2022 состоялась онлайн-лекция “Создание новых видов начислений и видов времени в “1С:Зарплате и управлении персоналом 8″ (ред. 3)”. Подробнее см. на сайте 1С:ИТС .

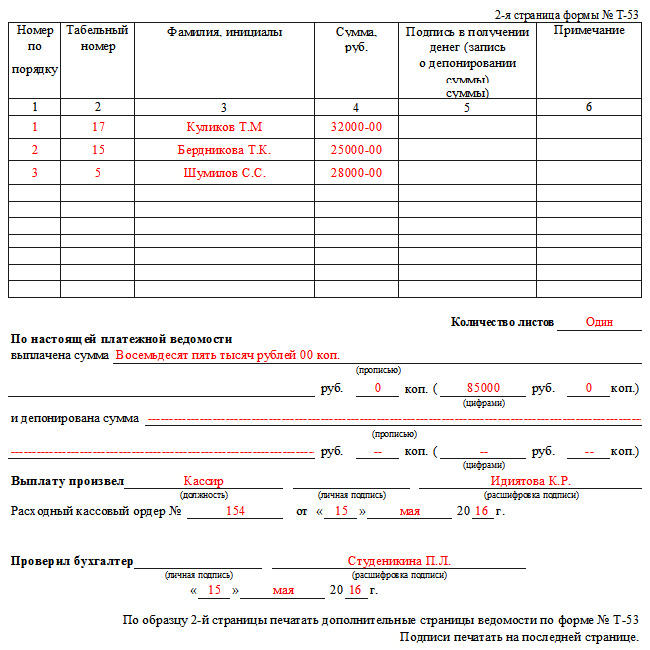

Зарплатная ведомость формы Т-53 (скачать бланк)

Зарплатная ведомость – скачать бланк которой можно на нашем сайте – применяется при выплате зарплаты сотрудникам. Изучите наш материал и вы узнаете, как правильно заполнить зарплатную ведомость, допустимы ли правки в документе, а также найдете образец заполнения ведомости, составленный нашими практикующими бухгалтерами.

Что представляет собой ведомость на выдачу зарплаты

Зарплатная ведомость (форма Т-53), зарегистрированная в ОКУД под № 03010111, рекомендуется фискальными органами для оформления при выдаче сотрудникам заработной платы. Ведомость на выдачу зарплаты, заполненная бухгалтером и подписанная директором, передается кассиру для осуществления выдачи наличных средств работникам предприятия по указанному в ней списку.

Зарплатная ведомость, бланк которой может состоять из нескольких страниц (в зависимости от количества сотрудников), оформляется на срок, обычно не превышающий три дня. После завершения этого срока зарплатная ведомость Т 53 (скачать которую следует заблаговременно), закрывается кассиром и передается бухгалтеру на проверку.

Пошаговый алгоритм оформления выдачи зарплаты из кассы описан в Готовом решении от КонсультантПлюс. Получите бесплатный доступ к системе и переходите в материал.

Ведомость на выплату зарплаты отличается от расчетной тем, что здесь указывается лишь сумма к выдаче, т.е. уже за вычетом необходимых отчислений. При получении средств каждый сотрудник ставит подпись в специально предназначенной графе. Если по какой-то причине указанный в списке работник не получит причитающуюся сумму, то кассир напротив его фамилии в графе «подпись» делает отметку «депонировано» – эти средства будут возвращены обратно в кассу.

Зарплатные ведомости образцаТ-53 регистрируются в специальном журнале, который ведется на протяжении календарного года, а затем сохраняется в компании в течение 5 лет. У каждой ведомости есть порядковый номер, по которому этот первичный кассовый документ и регистрируется в журнале.

Есть вопросы по начислению заработной платы, первичной документации, которую запрашивают проверяющие органы для подтверждения ее исчисления? Переходите на наш форум и задавайте их! Например, по этой ветке можно уточнить, какими документами должна быть подтверждена выплата заработной платы наличными, а также перечисленная на карты сотрудников.

Зарплатная ведомость: образец заполнения

Титульный лист ведомости для выдачи зарплаты содержит такие реквизиты:

- название и код ОКПО компании;

- дебетовый счет;

- срок действия документа;

- общая сумма, предназначенная для выплаты по данной ведомости;

- подписи руководителя предприятия и главбуха с проставлением даты подписи;

- название документа, его номер и дату;

- продолжительность расчетного периода.

Схему отражения выплаты зарплаты в бухучете вы можете посмотреть в Готовом решении от КонсультантПлюс, получив бесплатно пробный доступ к системе.

Зарплатная ведомость (образец заполнения которой мы рассматриваем), может быть оформлена на нескольких страницах, причем общая их численность должна быть указана в соответствующей строке. На этих листах, которые следуют за титульным, содержится таблица, в которой приводятся:

- порядковый номер записи;

- табельный номер сотрудника и его Ф. И. О.;

- сумма, а в следующей графе сотрудником ставится отметка о получении (его личная подпись) либо, если деньги не были получены, кассиром проставляется «депонировано».

В графе «Примечание» обычно указывается номер идентификационного документа, который предъявляется получателем денег. Такое практикуется, если очень большой штат сотрудников, и кассир не знает всех в лицо.

В самом низу документа указывается кассиром, сколько средств было выплачено, а сколько депонировано. Ставится подпись человека, ответственного за выдачу денег (обычно это кассир), проставляется номер и дата расходного кассового ордера. Бухгалтер, проверивший ведомость, переданную кассиром вместе с кассовыми отчетами, ставит свою подпись и указывает дату проверки.

Скачать заполненный образец формы Т-53 вы можете на нашем сайте по ссылке ниже:

Бланк зарплатной ведомости: где скачать бесплатно

Бланк зарплатной ведомости (образец которой является унифицированным) должен содержать все необходимые реквизиты. Однако при распечатке бланков возможно некоторое их редактирование. Так, реквизиты могут располагаться немного в другом порядке или могут быть добавлены еще какие-то – если в компании используется особая технология обработки бухгалтерской информации. При этом необходимо обеспечить наличие всех обязательных реквизитов.

Большинство бухгалтеров предпочитает использовать уже готовый бланк зарплатной ведомости (скачать бесплатно его можно в формате Excel на нашем сайте, см. ниже ссылку). В такой форме удобно заполнять необходимые реквизиты, а также достаточно просто их обрабатывать при помощи встроенных в офисную программу вычислительных функций.

Допустимы ли исправления в ведомости на выплату зарплаты?

В платежную ведомость можно вносить исправления, но они сильно привлекают внимание проверяющих при проверке соблюдения кассовой дисциплины на предприятии. Так, если исправления есть и нет возможности заменить бланк на новый (уже начата выдача денег по документу и есть подписи об их получении), тогда необходимо оформить их правильно.

Обнаруженная ошибка аккуратно зачеркивается, а сверху этой записи делается новая. Исправления необходимо подписать руководителю, главбуху и кассиру. Нелишним будет составление бухгалтерской справки с объяснением причины исправления.

О том, как оформляется подобная справка, читайте в материале «Бухгалтерская справка об исправлении ошибки – образец».

Итоги

Платежная ведомость является первичным документом, который зачастую используют на предприятиях при выдаче зарплаты. Данный документ удобен тем, что здесь содержится лишь информация о выплате указанных денежных средств. При этом все получающие денежные средства сотрудники ставят подпись в одной ведомости, что упрощает обработку информации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Первичные документы по учету заработной платы

Документы по зарплате требуются для документального подтверждения соответствующих расходов, поэтому оформляются они с особой тщательностью. Какие документы обязательно оформлять при расчете заработной платы? Можно ли использовать электронные документы при расчете с сотрудниками и какие именно? Ответим на эти вопросы в статье.

Нормативная база по первичным документам

Для отражения любой хозяйственной операции в бухгалтерском учете необходимо иметь верно оформленный первичный документ, о чем говорит п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее читаем в п. 4 ст. 9 указанного закона, что формы первичных документов должны быть разработаны и утверждены организацией. Таким образом, использование унифицированных форм первичных документов является необязательным, за исключением некоторых случаев. Обязательным условием является лишь наличие определенных реквизитов в документе. С другой стороны, и запрета на использование унифицированных форм документов нет, поэтому руководитель организации должен самостоятельно определить, какими формами первичных документов надо пользоваться:

- унифицированными формами;

- самостоятельно разработанными формами с наличием обязательных реквизитов;

- комбинацией первых двух вариантов.

Правила составления первичных документов

Рассмотрим далее первичные документы по заработной плате, которые необходимо использовать при учете расчетов с сотрудниками. В статье будут приведены унифицированные формы. Их можно переработать в соответствии с нуждами бухгалтерии предприятия, оставив в любом случае обязательные реквизиты, перечисленные в п. 2 ст. 9 закона 402-ФЗ:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной деятельности;

- величину натурального или денежного измерения факта хозяйственной деятельности с указанием единиц измерения;

- наименование должности лица, совершившего операцию и ответственного за ее оформление.

Табель учета рабочего времени и расчета оплаты труда

Зарплата начисляется работнику исходя из количества отработанного им времени. Для его учета применяют форму № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форму № Т-13 «Табель учета рабочего времени».

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца. Скачайте пример заполнения формы Т-12.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12. Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

Платежно-расчетная ведомость

- расчетно-платежная ведомость (форма Т-49);

- расчетная ведомость (форма Т-51);

- платежная ведомость (форма Т-53).

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Платежная и расчетная ведомости

Если работники получают заработную плату на банковские карты, то составляется лишь расчетная ведомость по форме Т-51. Какие еще необходимы документы в этом случае, рассмотрим ниже.

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В расчетной ведомости по форме Т-51 отражены только расчеты по каждому сотруднику. Здесь вы найдете пример заполнения.

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы, образец по ссылке.

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. Здесь пример заполнения ведомости.

Лицевые счета работников

На каждого работника организации бухгалтеру необходимо вести лицевой счет по форме Т-54, в котором отражены личные данные сотрудника: Ф. И. О., ИНН, СНИЛС, семейное положение. Также там содержатся данные о работе на данном предприятии: дата поступления, переводы, увольнения, изменения в оплате труда, отпуска и так далее.

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

В последних столбцах содержатся сведения о конечной сумме к выплате за каждый месяц, а также о задолженности перед работодателем или наоборот, перед работником.

Расчетные листки

Законодательство обязывает работодателя вместе с заработной платой выдавать сотрудникам расчетные листки, где четко прописать, из чего складывается полученная работником на руки сумма. Зарплату получают не реже чем два раза в месяц, однако выдавать расчетный листок разумнее один раз, при выплате заработной платы за месяц, а не при выплате заработной платы за первую половину текущего месяца, так как во втором случае расчет, указанный в листке, может быть неполным и не отражать достоверно происхождение выплаченной суммы.

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

На данный момент наиболее распространенным способом получения заработной платы является зачисление ее на банковскую карту сотрудника. Это может происходить как единично, так и на постоянной основе и по всем сотрудникам одновременно. Существует два варианта получения денег на карту: перевод каждому работнику отдельно или оформление зарплатного проекта в кредитной организации.

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Прочие первичные документы

Помимо перечисленных основных первичных документов к таковым можно отнести следующие документы, которые составляются для отражения фактов хозяйственной деятельности, имеющих непосредственное отношение к расчету заработной платы:

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или об изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

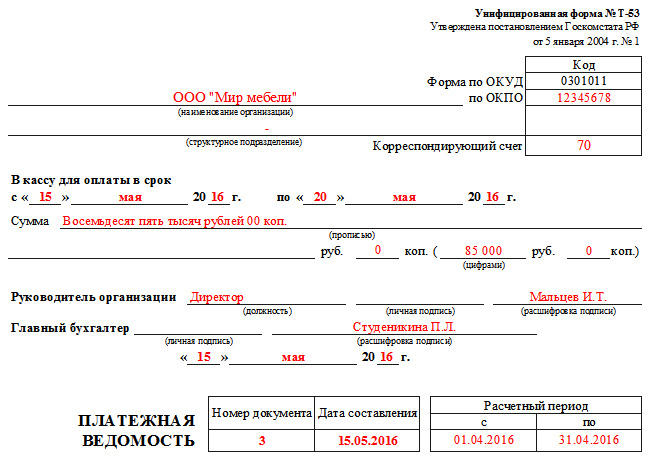

Платёжная ведомость. Форма Т-53

Платежная ведомость по форме Т-53 – основной документ, который заполняется при любых выплатах в организациях. Наиболее актуален этот документ для крупных предприятий, поскольку, если в небольших фирмах для выдачи заработной платы и прочих расчетов с сотрудниками можно оформлять приходно-расходные ордера, действующие в течение одного рабочего дня, то в больших компаниях такой способ крайне неудобен.

Скачать бланк и образец платёжной ведомости по форме Т-53

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Образец и бланк документа актуален для 2022 и 2022 годов.

Кто заполняет форму Т-53

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Порядок заполнения бланка Т-53

Бухгалтер организации либо распечатывает бланк Т-53 и затем заполняет его вручную, либо заполняет его в электронном виде и только после этого распечатывает. В ведомости содержится таблица из нескольких столбцов и строк (по количеству сотрудников), а также графы для сведений о начисленной к выдаче заработной плате и строка по итоговой сумме к выдаче.

Оформление первой страницы

- Первым делом на титульном листе необходимо указать полное название предприятия (в соответствии с регистрирующими документами), а также структурное подразделение, на которое оформляется ведомость (если таковое имеет место быть).

- Далее необходимо вписать код по общему классификатору организаций и в столбце «Корреспондирующий счет» цифру 70.

- Затем указывается срок действия данной ведомости, который должен быть не менее 5 дней с момента ее подписания (Положение Банка России года № 373-П от 12.10.2011).

- В обязательном порядке в соответствующую строку первой страницы платежной ведомости должна быть вписана общая сумма, начисленная работникам за рассчитываемый период, причем как в цифровом, так и в письменном виде.

- После этого надо указать дату составления платежной ведомости, а также ее порядковый номер по внутреннему документообороту.

- Последнее, что нужно вписать на титульный лист формы Т-53 – это период, за который производится выплата. Здесь нужно указать конкретные даты.

Заполнение второго листа

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

- Первый столбик основной таблицы ведомости отведен под порядковую нумерацию сотрудников.

- Второй – под внесение табельного номера (эти данные хранятся в личных карточках работников организации).

- В третий вписываются ФИО получателей зарплаты (лучше, во избежание возможной путаницы, делать это с полной расшифровкой имени и отчества).

- В четвертый столбик бухгалтер предприятия вносит сумму начисленных к выдаче средств по каждому отдельному человеку (цифрами).

- В пятом столбике каждый работник должен расписаться о получении заработной платы.

- Шестой столбик предназначен для внесения ссылок на документы для расчетов по кассе (это могут быть доверенности, заявления сотрудников и т.п.) Если никаких отдельных примечаний по сотрудникам нет, то этот столбец можно перечеркнуть.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Виза директора на форме Т-53

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Как закрыть платежную ведомость

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

- Написать слово «депонировано» напротив фамилий тех работников, которые не получили по данной ведомости причитающиеся им деньги;

- Подсчитать выданные средства и те, которые были задепонированы. Внести эти сведения на последний лист ведомости;

- Заверить ведомость подписью;

- Выписать расходно-кассовый ордер. В нем надо написать сумму выданных средств, затем внести номер ордера в ведомость.

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.

Ведомости на выплату премии — заполняем вместе

В ведомости премии отражаются вместе в заработной платой. Это связано с тем, что зарплата и премия – общее и частное (премия — это часть зарплаты). Подробнее о том, какие формы ведомостей используются для выплаты сотрудникам премий, как они заполняются, расскажем в статье.

Ведомость выдачи премии: общие положения

Понятие зарплаты дано в ч. 1 ст. 129 ТК РФ. Это вознаграждение за труд, в которое помимо оклада входят и стимулирующие выплаты, к которым относятся премии. Для выплаты как зарплаты, так и премиальных, применяются ведомости. Ведомость – это бухгалтерский документ, который подтверждает факт выдачи денежных средств сотруднику.

Есть три вида ведомостей на выплату зарплаты и премиальных:

- Расчетно-платежная (по форме № Т-49).

- Расчетная (по форме № Т-51).

- Платежная (по форме № Т-53).

Выбор необходимой ведомости зависит от того, каким образом зарплата и премиальные перечисляются сотрудникам. Возможна выплата наличными, либо в безналичной форме (перевод на карту). В первом случае используются формы Т-49 или Т-53, а во втором – Т-51. Все формы утверждены Постановлением Госкомстата от 05.01.2004 № 1. Могут использоваться и произвольные формы (с 01.01.2013).

Если применяется форма № Т-49, то документы по иным формам не подлежат применению. Если зарплата выплачивается в безналичной форме, кроме расчетной ведомости по форме № Т-51 никакие другие не составляются. При оформлении достаточно одного экземпляра любой ведомости.

Как заполнять ведомость на выплату премии по форме № Т-49

Чтобы заполнить форму, необходимо:

- Скачать бланк № Т-49 (таблица) .

- Заполнить наименование юр. лица и структурного подразделения, которое осуществляет выплату (бухгалтерия).

- Указать срок оплаты и сумму.

- Отразить сведения о бухгалтере и руководителе организации.

- Указать дату заполнения ведомости.

- Отразить номер ведомости.

- Отразить отчетный период.

- В первой колонке таблицы указать номера по порядку.

- Во второй колонке отразить табельные номера сотрудников.

- В третьей колонке указать должности сотрудников.

- В четвертой колонке отразить оклад или иную ставку для каждого сотрудника.

- В пятой колонке указать количество отработанных рабочих, праздничных, выходных дней.

- В шестой колонке отразить начисления по окладу, отпускным, премиальным, пособиям, иным доходам.

- В седьмой колонке указать общую сумму.

- В восьмой колонке (удержано и зачтено) указать сумму удержаний и аванса.

- В графе «сумма» отразить сумму задолженностей и общую сумму, подлежащую выплате.

- В последних двух графах проставляются Ф.И.О. сотрудников и их инициалы.

Заполнение расчетной ведомости по форме № Т-51

Чтобы заполнить форму, необходимо:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

- Скачать бланк Т-51 (таблица).

- Заполнить название организации и структурное подразделение (бухгалтерия).

- Указать номер документа, дату его составления и период, который охватывается документом.

- Заполнить таблицу. В первой графе указываются номера (по порядку).

- Во второй графе отражаются табельные номера сотрудников.

- В третьей графе указываются Ф.И.О. сотрудников.

- В четвертой колонке отражаются должности работников.

- В пятой колонке указываются оклады сотрудников.

- В шестой колонке отражаются количество дней, которые были отработаны.

- В седьмой колонке отражаются суммы начислений, в том числе и премий.

- В восьмой колонке указываются удержания с сотрудников и аванс.

- В девятой колонке отражаются суммы задолженностей, и общая сумма к выплате.

Заполнение платежной ведомости по форме № Т-53

Для того, чтобы заполнить ведомость по форме № Т-53, необходимо:

- Скачать бланк Т-53 (таблица).

- Заполнить название фирмы и структурное подразделение (бухгалтерия).

- Указать срок для оплаты в кассе и сумму.

- Отразить сведения о руководителе организации и бухгалтере.

- Указать номер документа, дату его составления и расчетный период.

- Заполнить таблицу, в которой отразить: порядковые номера строк; табельные номера работников; их Ф.И.О.; общую сумму, подлежащую выдаче.

- Собрать подписи сотрудников о получении средств.

- Указать количество листов, которые содержатся в ведомости.

- После заполнения таблицы, в полях под ней, указать: выплаченные и депонированные суммы; сведения о лице, который выдал деньги; номер расходного кассового ордера; сведения о главном бухгалтере, проверившем документ и дату проверки.

Таким образом, отдельная ведомость для премии не составляется. Выплаты премий включаются в ведомости по формам Т-49, Т-51, Т-53, отражаются вместе с иными выплатами.

Читайте еще больше полезной информации в рубрике: «Трудовая деятельность«.