Инвестиционный налоговый вычет – как вернуть НДФЛ

Ст. 219.1 (в ред. ФЗ от 23.11.2022 N 372-ФЗ) применяется в отношении доходов, полученных начиная с 01.01.2021.

НК РФ Статья 219.1. Инвестиционные налоговые вычеты

(введена Федеральным законом от 28.12.2013 N 420-ФЗ)

1. При определении размера налоговых баз в соответствии с пунктом 2.3 или 3 статьи 210, со статьями 214.1 и 214.9 настоящего Кодекса налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей:

(в ред. Федеральных законов от 28.11.2015 N 327-ФЗ, от 23.11.2022 N 372-ФЗ)

(см. текст в предыдущей редакции)

Право на предоставление инвестиционных налоговых вычетов, предусмотренных пп. 1 п. 1 ст. 219.1, применяется к доходам, полученным при реализации (погашении) ценных бумаг, приобретенных после 01.01.2014 (ФЗ от 28.12.2013 N 420-ФЗ).

1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса и находившихся в собственности налогоплательщика более трех лет;

2) в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет;

3) в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

(в ред. Федерального закона от 28.11.2015 N 327-ФЗ)

(см. текст в предыдущей редакции)

2. Инвестиционный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) сумма положительного финансового результата, в размере которого предоставляется налоговый вычет, определяется в соответствии со статьями 214.1 и 214.9 настоящего Кодекса;

(в ред. Федерального закона от 28.11.2015 N 327-ФЗ)

(см. текст в предыдущей редакции)

2) предельный размер налогового вычета в налоговом периоде определяется как произведение коэффициента Кцб и суммы, равной 3 000 000 рублей.

При этом значение коэффициента Кцб определяется в следующем порядке:

при реализации (погашении) в налоговом периоде ценных бумаг с одинаковым сроком нахождения в собственности налогоплательщика на момент такой реализации (погашения), исчисляемым в полных годах, – как количество полных лет нахождения в собственности налогоплательщика проданных (погашенных) ценных бумаг (вне зависимости от их количества);

при реализации (погашении) в налоговом периоде ценных бумаг с различными сроками нахождения в собственности налогоплательщика на момент такой реализации (погашения), исчисляемыми в полных годах, – значение коэффициента Кцб определяется по формуле:

где Vi – доходы от реализации (погашения) в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении Vi учитываются доходы от реализации (погашения) ценных бумаг при условии, что при реализации (погашении) ценной бумаги разница между доходами от ее реализации (погашения) и стоимостью ее приобретения составляет положительную величину;

n – количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых (погашаемых) в налоговом периоде, по итогам которого налогоплательщику предоставляется право на получение налогового вычета. При этом в случае, если сроки нахождения в собственности налогоплательщика двух и более ценных бумаг, реализуемых (погашаемых) в налоговом периоде, исчисляемые в полных годах, совпадают, в целях определения показателя n количество таких сроков принимается равным 1;

3) срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО). При этом:

срок нахождения ценных бумаг в собственности налогоплательщика включает в себя срок, в течение которого ценные бумаги выбыли из собственности налогоплательщика по договору займа ценными бумагами с брокером и (или) по договору репо;

к реализации (погашению) ценных бумаг не относятся операции обмена инвестиционных паев паевых инвестиционных фондов, осуществляемые в соответствии с Федеральным законом от 29 ноября 2001 года N 156-ФЗ “Об инвестиционных фондах”. Сроком нахождения инвестиционных паев в собственности налогоплательщика в этом случае признается срок, исчисляемый с даты приобретения инвестиционных паев до даты погашения инвестиционных паев, полученных в результате такого обмена (обменов);

(пп. 3 в ред. Федерального закона от 28.11.2015 N 327-ФЗ)

(см. текст в предыдущей редакции)

4) налоговый вычет предоставляется налогоплательщику при исчислении и удержании налога налоговым агентом или при представлении налоговой декларации. При этом при предоставлении налогового вычета налоговым агентом:

определяется коэффициент Кцб в целях подпункта 2 настоящего пункта применительно к реализуемым (погашаемым) ценным бумагам, выплату дохода по которым осуществляет этот налоговый агент;

налогоплательщику представляется соответствующий расчет о величине предоставленного ему вычета;

5) в случае, если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер, рассчитываемый в соответствии с подпунктом 2 настоящего пункта, налогоплательщик обязан представить налоговую декларацию и доплатить соответствующую сумму налога;

6) налоговый вычет не применяется при реализации (погашении) ценных бумаг, учитываемых на индивидуальном инвестиционном счете.

3. Инвестиционный налоговый вычет, предусмотренный подпунктом 2 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей;

2) налоговый вычет предоставляется налогоплательщику при представлении налоговой декларации на основании документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет, если иное не предусмотрено настоящим пунктом;

(в ред. Федерального закона от 20.04.2022 N 100-ФЗ)

(см. текст в предыдущей редакции)

3) налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу;

4) в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения сроков, указанных в подпункте 1 пункта 4 настоящей статьи (за исключением случая расторжения договора по причинам, не зависящим от воли сторон), без перевода всех активов, учитываемых на этом индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с применением в отношении денежных средств, внесенных на указанный индивидуальный инвестиционный счет, налоговых вычетов, предусмотренных подпунктом 2 пункта 1 настоящей статьи, подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм пеней;

Пп. 5 п. 3 ст. 219.1 применяется к правоотношениям по предоставлению инвестиционного налогового вычета при исчислении налоговой базы за налоговые периоды начиная с 2022 года (ФЗ от 20.04.2022 N 100-ФЗ).

5) налоговый вычет предоставляется в случае, если налогоплательщик не воспользовался правом на получение налогового вычета, предусмотренного подпунктом 3 пункта 1 настоящей статьи, по окончании договора на ведение индивидуального инвестиционного счета;

(пп. 5 введен Федеральным законом от 20.04.2022 N 100-ФЗ)

6) налоговый вычет предоставляется налогоплательщику в порядке, установленном статьей 221.1 настоящего Кодекса, при наличии в налоговом органе подтверждающих факт зачисления налогоплательщиком денежных средств на индивидуальный инвестиционный счет сведений, представленных налоговым агентом по формату, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в рамках обмена информацией в соответствии с правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке.

(пп. 6 введен Федеральным законом от 20.04.2022 N 100-ФЗ)

4. Инвестиционный налоговый вычет, предусмотренный подпунктом 3 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета при условии истечения не менее трех лет с даты заключения налогоплательщиком договора на ведение индивидуального инвестиционного счета;

2) налогоплательщик не может воспользоваться правом на получение налогового вычета, если он хотя бы один раз в период действия договора на ведение индивидуального инвестиционного счета (а также в период действия договора на ведение иного индивидуального инвестиционного счета, прекращенного с переводом всех активов, учитываемых на этом ином индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый этому же физическому лицу) до использования этого права воспользовался правом на получение инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи;

(в ред. Федерального закона от 20.04.2022 N 100-ФЗ)

(см. текст в предыдущей редакции)

3) если иное не предусмотрено настоящим пунктом, налоговый вычет предоставляется налогоплательщику налоговым органом при представлении налогоплательщиком налоговой декларации либо при исчислении и удержании налога налоговым агентом при условии представления справки налогового органа о том, что:

(в ред. Федерального закона от 20.04.2022 N 100-ФЗ)

(см. текст в предыдущей редакции)

налогоплательщик не воспользовался правом на получение налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи, в течение срока действия договора на ведение индивидуального инвестиционного счета, а также иных договоров, прекращенных с переводом активов на этот индивидуальный инвестиционный счет в порядке, предусмотренном пунктом 9.1 статьи 226.1 настоящего Кодекса;

в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу;

4) налоговый вычет может быть предоставлен налогоплательщику на основании его письменного заявления, представляемого налоговому агенту при расторжении договора на ведение индивидуального инвестиционного счета, при исчислении и удержании налога таким налоговым агентом, при наличии у налогового агента сведений, предусмотренных абзацами вторым и третьим подпункта 3 настоящего пункта, полученных от налогового органа в рамках обмена информацией в соответствии с правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке.

Представление сведений, предусмотренных абзацами вторым и третьим подпункта 3 настоящего пункта, налоговым органом налоговым агентам в рамках обмена информацией в соответствии с правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке осуществляется по формату, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на основании запросов таких налоговых агентов.

Как получить налоговый вычет по ИИС?

Инвестиционный налоговый вычет, или вычет по ИИС, — это возврат налога на доходы физических лиц, который вы платите в размере 13% с официального дохода (например, с заработной платы или наследства).

Подробнее о том, что такое ИИС и как работают инвестиции, читайте в нашем материале.

Сколько раз можно получить вычет по ИИС и другие ограничения

Есть два типа вычетов для ИИС. Какой из них выгоднее — зависит от сумм, которые вы вносите, и прибыли, которую получаете по сделкам.

В первом случае возврат налога можно оформлять каждый год, начиная со следующего после открытия счёта. Если вы открыли счёт в 2022 году, то первый вычет получите в 2022. Это выглядит так: вы открываете индивидуальный инвестиционный счёт (ИИС), вносите на него произвольную сумму, а через год получаете 13% от неё в виде вычета. К примеру, если вы за год внесли на счёт 100 000 ₽, то 13 000 ₽ получите обратно.

Максимальная сумма для возврата налога на доходы физлиц в случае с ИИС составляет 52 000 ₽ в год. Такую сумму вы получите, если пополните счёт на 400 000 ₽. Этот способ подходит инвесторам, которые:

Используют консервативную тактику: не покупают рискованные активы, оперируют небольшими суммами и диверсифицируют риски;

Хотят получать вычет ежегодно;

Имеют официальный доход, с которого удерживают 13% НДФЛ, и этот доход сохранится в ближайшие 3 года.

Есть и второй вариант: можно освободить от НДФЛ все сделки по ИИС. Однако такой вычет можно получить всего 1 раз, при закрытии счёта, и не раньше чем через 3 года. Этот вариант подойдёт тем, кто:

Обладает большим опытом в инвестициях и применяет агрессивную тактику;

Планирует пополнять ИИС больше чем на 400 000 ₽ в год;

Уже получил другие типы вычетов — например, за покупку квартиры или лечение;

Не обладает доходом, который облагается НДФЛ, — например, зарегистрирован в качестве ИП или самозанятого.

Вы можете выбрать только один из типов вычета. Если вы подали документы через год после открытия ИИС и получили деньги, то теперь у вас счёт с типом вычета А, и выбрать другой уже не получится. Если прошло 3 года, и вы ещё не подавали на вычет, можно пойти разными путями:

оформить вычет А за 3 года — то есть получить в сумме до 156 000 ₽;

оформить вычет Б и не платить 13% НДФЛ, когда будете закрывать ИИС.

При этом в год ИИС нужно пополнять не более чем на 1 млн ₽, а деньги снимать только частично: счёт с нулевым балансом закрывается автоматически.

Пошаговая инструкция по получению налогового вычета по ИИС

Шаг 1. Регистрация на сайте налоговой

Чтобы получить логин и пароль для личного кабинета налогоплательщика, нужно лично прийти в отделение ФНС с паспортом и заполнить форму заявления. Это можно сделать как по месту регистрации, так и по месту жительства.

Чтобы найти нужное вам отделение ФНС, зайдите на nalog.ru, выберите под верхним меню раздел «Где узнать адрес и реквизиты моей инспекции?» и нажмите «Перейти к карте инспекций вашего региона». Далее выберите ваш регион (например Москва) и найдите ближайшую налоговую инспекцию — по месту жительства или регистрации. Если выбираете первое, то понадобится ещё и ИНН. Узнать его номер также можно на сайте налоговой.

После регистрации на сайте в вашем личном кабинете появится информация об уплаченных и начисленных налогах, объектах налогообложения и имеющихся задолженностях.

Шаг 2. Получение неквалифицированной электронной подписи

Неквалифицированная электронная подпись (НЭП) нужна, чтобы отправлять заявления, декларации и другие документы онлайн через nalog.ru. Чтобы получить НЭП, зайдите в личный кабинет и выберите раздел «Получить ЭП».

Среди предложенных вариантов хранения ЭП выберите первый, затем придумайте пароль для сертификата. Теперь у вас есть подпись: можно приступать к отправке документов.

Шаг 3. Подготовка документов

Для получения вычета вам понадобятся:

справка 2-НДФЛ за тот год, за который вы хотите получить вычет;

договор об открытии брокерского счёта;

документы, которые подтверждают внесение средств на ИИС за весь год: платёжное поручение, приходный кассовый ордер или квитанции об оплате.

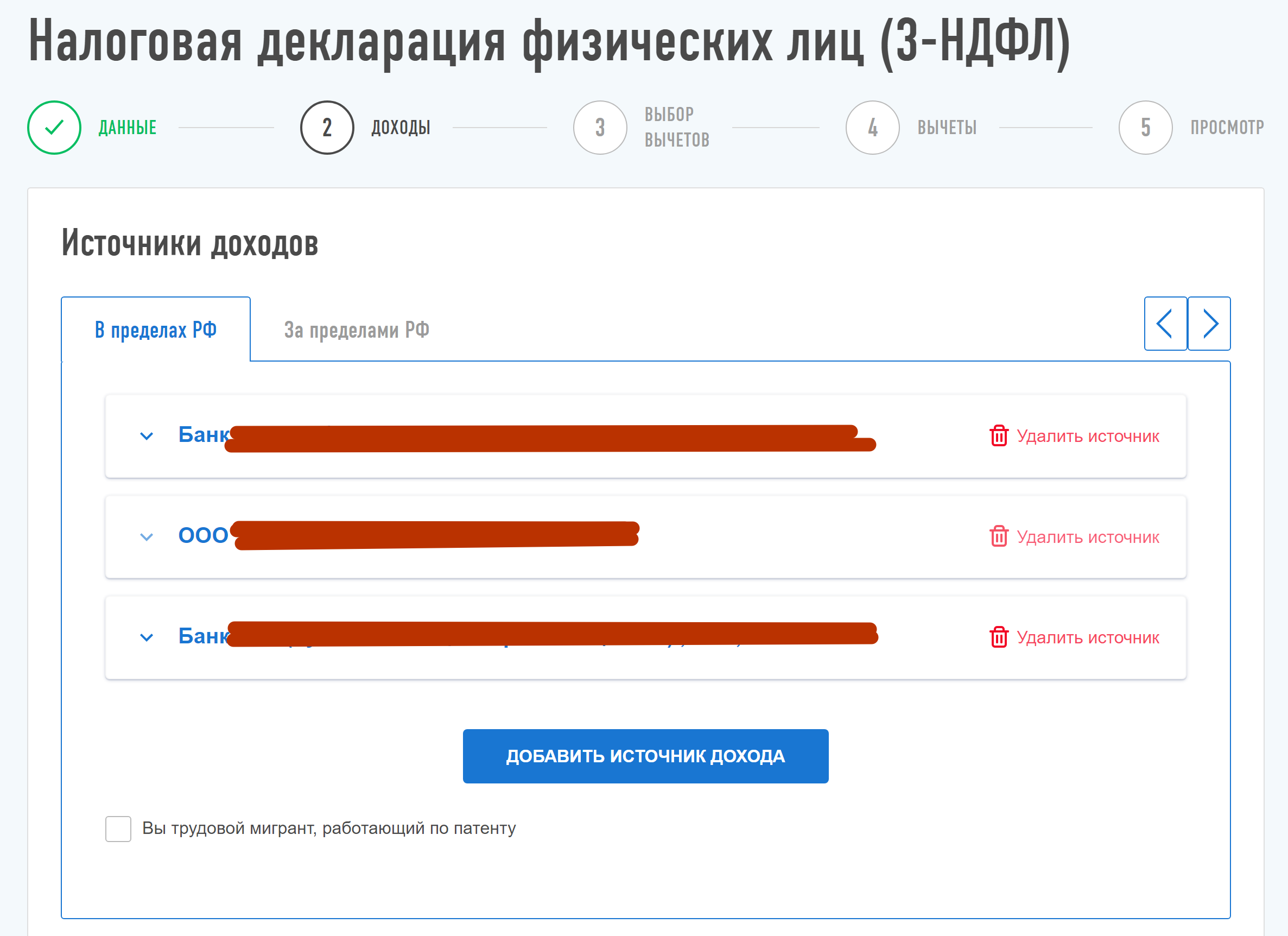

Шаг 4. Заполнение декларации 3-НДФЛ

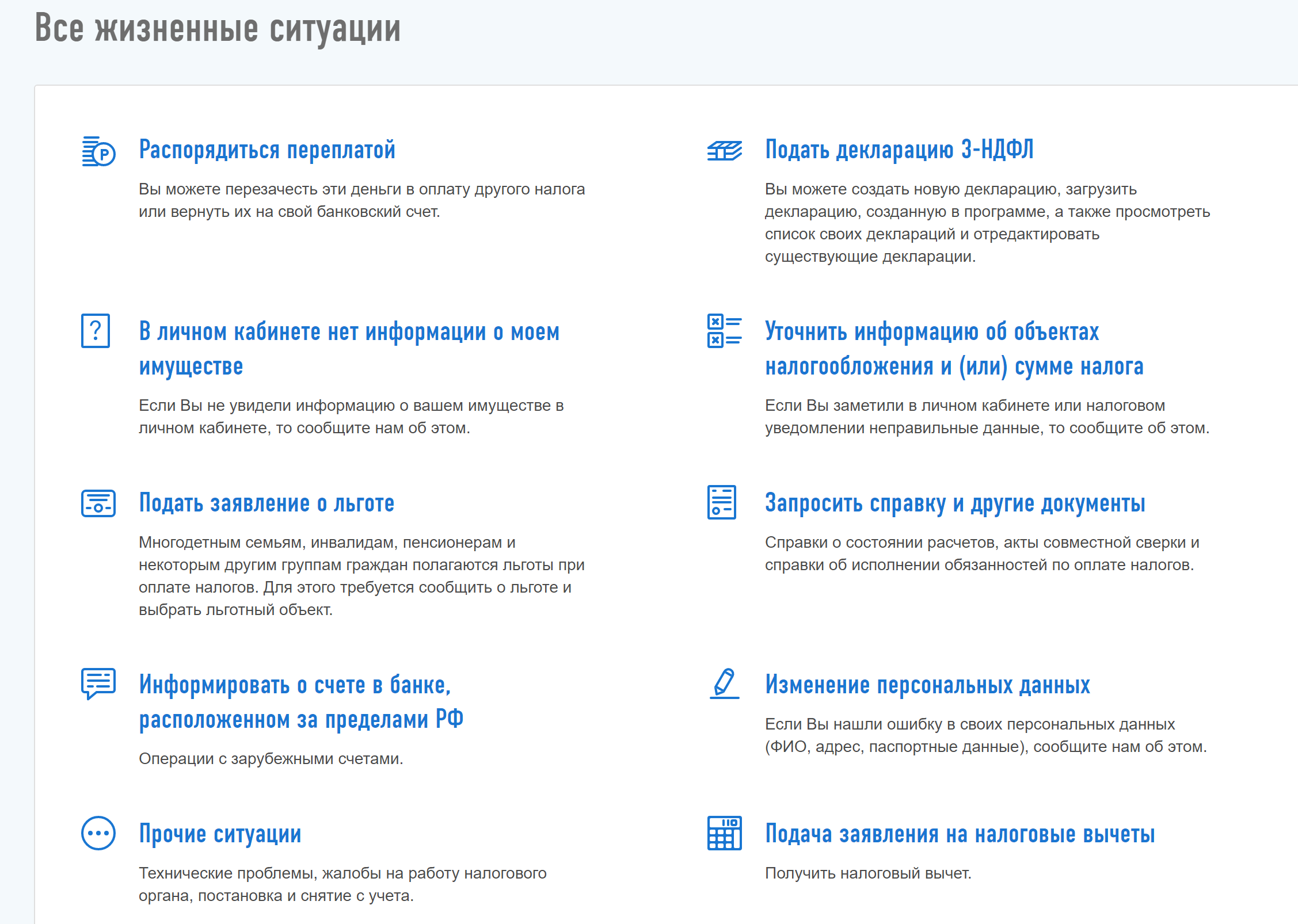

Декларацию можно заполнить в специальных онлайн-сервисах или скачать бланк и внести данные самому. Но самый простой способ — сделать это в личном кабинете на сайте nalog.ru. Для этого зайдите в раздел «Жизненные ситуации» и выберите «Подать декларацию 3-НДФЛ».

Декларация находится в нижней части меню раздела. Часть данных загрузится автоматически, вам останется только заполнить недостающие: 1. Год, за который вы хотите получить вычет;

2. Ваши официальные доходы — зарплата, плата за аренду жилья, услуги по договору подряда. Если ваш работодатель уже отправил все данные в налоговую, нажмите «Заполнить из справки», и ваша зарплата подгрузится автоматически. Если данных ещё нет, нужно заполнить раздел самостоятельно на основании справки 2-НДФЛ.

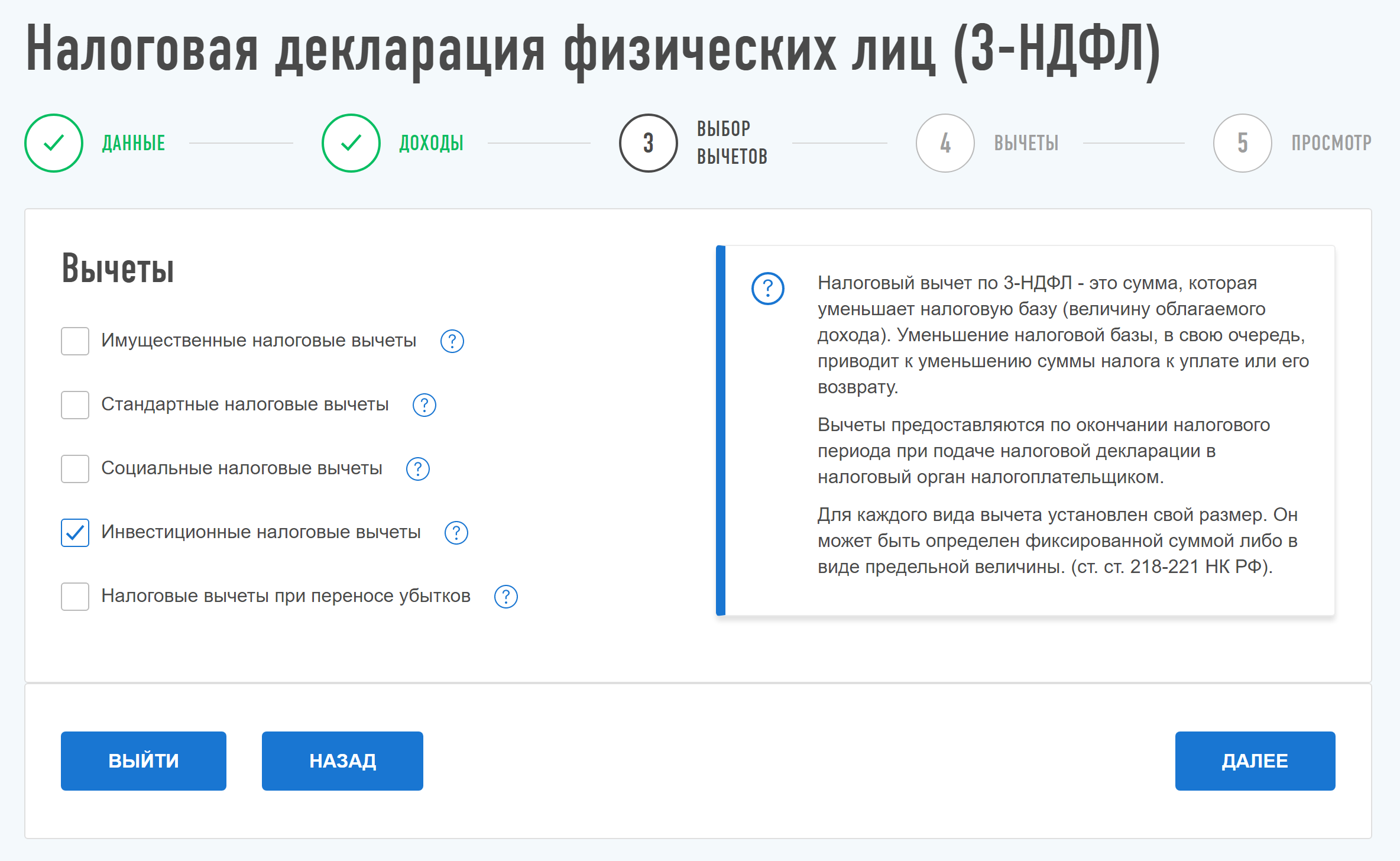

3. Выберите вычеты, которые хотите оформить. В данном случае нужно отметить пункт «Инвестиционные налоговые вычеты».

4. Укажите сумму, которую вы внесли на ИИС за год. С неё будет рассчитан вычет в размере 13%.

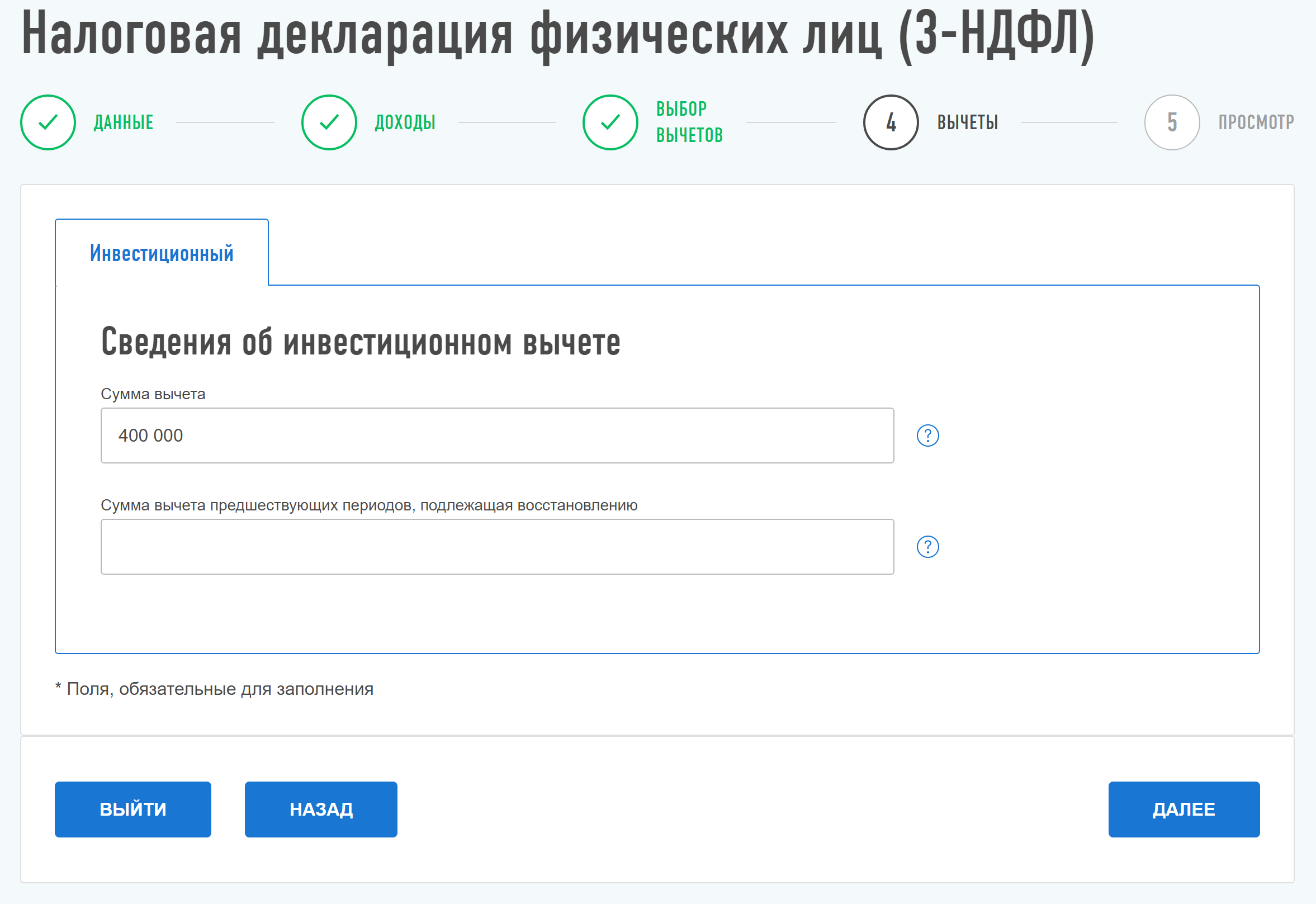

Максимальная сумма, с которой можно получить вычет А, — 400 000 ₽. 5. Нажмите «Распорядиться», чтобы отправить заявление на вычет в налоговую. 6. Укажите реквизиты счёта, на который хотите получить деньги. Нажмите «Далее».

7. Загрузите документы:

договор об открытии счёта;

подтверждение внесения средств;

8. Введите пароль от ЭЦП и нажмите «Подтвердить и отправить».

Шаг 5. Ждём ответа и денег

На это уходит в среднем 3–4 месяца: столько требуется для официального рассмотрения заявления и перечисления денег.

Как получить налоговый вычет за инвестиции, если уже оформлен другой вычет

Кроме вычета по ИИС, для физлиц предусмотрены другие виды вычетов:

социальный: за лечение, образование или траты на благотворительность;

имущественный: за покупку квартиры или земельного участка.

Вы можете получить несколько вычетов, но общая сумма не должна превышать суммы уплаченного вами НДФЛ.

Например, за 2022 год вы заплатили в виде налога на доходы с зарплаты 100 000 ₽. Тогда же вы внесли на ИИС 400 000 ₽ и оплатили учебные курсы стоимостью 500 000 ₽. Сумма вычета должна составить 52 000 ₽ + 65 000 ₽ = 117 000 ₽, но налоговая всё равно вернёт вам только 100 000 ₽.

Откройте индивидуальный инвестиционный счёт в Альфа-Банке, чтобы инвестировать с выгодой и получать налоговые вычеты. Пройдите наш курс по инвестициям для новичков, чтобы понимать, как работает рынок и как покупать акции с умом.

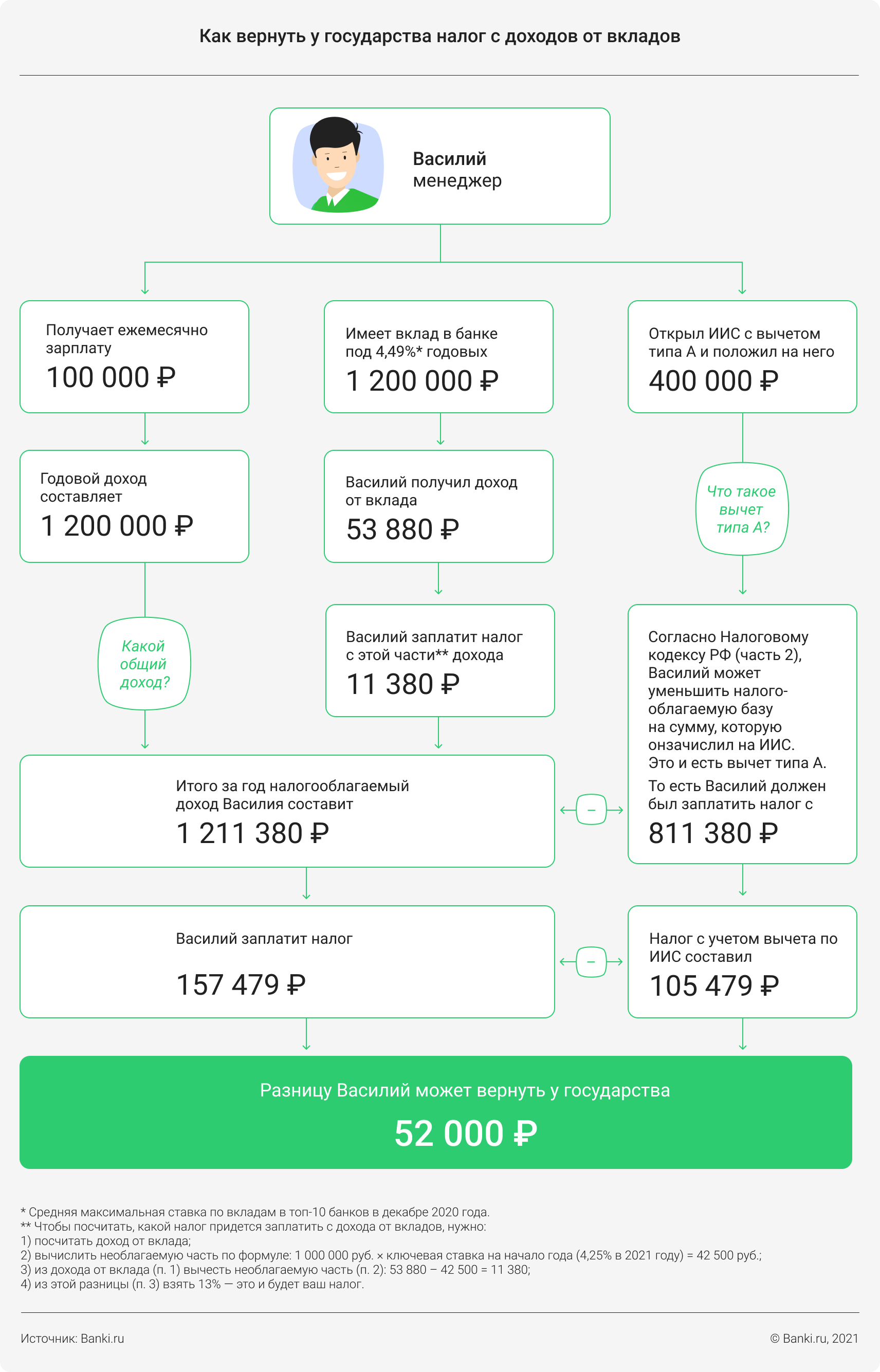

Как вернуть из госбюджета налог на доходы от вклада?

Власти ввели налог на доходы от депозитов, но никто не запрещает вернуть уплаченные в бюджет деньги. Для этого вам понадобится индивидуальный инвестсчет с налоговым вычетом типа А. Вот как это работает.

В комментариях к предыдущей статье про ИИС читатели спросили, какие из уплаченных налогов на доход можно вернуть, получая вычет через ИИС по типу А. В частности, можно ли вернуть налоги на доход по вкладам. Разберемся.

Кратко про вычет

В России граждане, которые платят налог на доходы физических лиц по ставке 13% (или 15%), имеют право вернуть по крайней мере его часть.

Налоговый вычет

— сумма, на которую уменьшится налогооблагаемая база по НДФЛ, который вы заплатили за год с разных видов дохода. Ее налогоплательщику возвращает государство.

Что нужно сделать, чтобы получить право на вычет? Например, открыть индивидуальный инвестиционный счет и внести на него деньги.

Когда инвестор имеет право получить вычет?

Участникам биржевых торгов, которые хотят вернуть себе часть от уплаченного НДФЛ (13% или 15%), надо иметь ИИС, открытый у брокера не менее чем на три года. Вычет типа А позволяет возвращать уплаченный ранее налог ежегодно — конечно, если инвестор ежегодно пополняет счет.

«Если договор ИИС будет расторгнут в течение первых трех лет, получить вычет не выйдет (исключением является прекращение действия договора ИИС и перевод всех активов, учитываемых на счете ИИС, на другой счет ИИС), — предупреждает Линда Куркулите, юрист BGP Litigation. — Если вычет был получен налогоплательщиком до досрочного прекращения действия договора ИИС, то сумму, которую уже перечислила налоговая инспекция, нужно будет вернуть в бюджет обратно».

Максимальная сумма, которую можно вернуть по такой схеме, составляет 52 тыс. рублей. В расчет идет пополнение ИИС максимум на 400 000 рублей за календарный год.

Казалось бы, все просто. Внес деньги на ИИС, на следующий год подавай декларацию и заявление на возврат налога. Но не будем торопиться. Не всякий налог по ставке 13% или 15% можно у государства забрать обратно.

Что относится к налогооблагаемой базе для вычета, а что нет?

Основная налогооблагаемая база

— в случае с инвестиционным вычетом это все доходы налогового резидента страны, которые облагаются НДФЛ (13% или 15%) и применяются для расчета возврата части удержанной суммы налогоплательщику.

По словам Куркулите, Налоговый кодекс РФ не содержит прямого и закрытого перечня доходов, входящих в «основную налоговую базу». Но для ориентира там перечислены виды доходов, которые могут быть не включены в состав такой базы.

Среди них доходы:

❌ от долевого участия (дивиденды);

❌ по операциям с производными финансовыми инструментами (фьючерс, опцион, форвард, варрант);

❌ с ценными бумагами и производными финансовыми инструментами, которые есть на индивидуальном инвестиционном счете;

❌ по операциям РЕПО (грубо говоря, кредит под залог ценных бумаг);

❌ по операциям займа ценных бумаг;

❌ от выплат участниками инвестиционного товарищества;

❌ от прибыли контролируемых иностранных компаний;

❌ от выигрышей в азартных играх и лотереях.

Получается, что к основной налоговой базе относится все, что не указано в этом перечне и облагается НДФЛ в размере 13% или 15%.

И значит, при расчете инвестиционного налогового вычета учтут, согласно статье 208 Налогового кодекса, следующие позиции, которые инвестор укажет в декларации:

✅ вознаграждение директоров (если есть);

✅ вознаграждения по договорам гражданско-правового характера (договоры на оказание услуг, подряда или авторские договоры);

✅ суммы, полученные от сдачи в аренду недвижимости;

✅ доходы от продажи недвижимости или долей в ней;

✅ доходы от продажи транспортных средств;

✅ доходы от продажи долей участия в уставном капитале организаций;

✅ доходы в виде процентов, получаемых по вкладам в банках;

✅ штрафы и неустойки на основании решения суда;

✅ выигрыши в букмекерской конторе или на тотализаторе.

«При обращении за инвестиционным вычетом по типу А достаточно указать те источники дохода, по которым набирается сумма для получения 52 тысяч рублей», — говорит Егор Редин, управляющий партнер юридической компании «Позиция Права». Больше этой суммы по схеме А государство не вернет.

Если по какому-то одному источнику вы заплатили налогов меньше, чем 52 тыс. рублей, — не беда. Наверняка в последнем списке вы нашли сразу несколько строчек о доходах из вашей налоговой декларации. Их можно складывать, подчеркивает Линда Куркулите из BGP Litigation. «То есть к сумме дохода по основному месту работы (например, если он не дотягивает до максимальной величины вычета в 400 000 рублей) можно добавить прибыль, полученную от продажи акций (речь о доле в уставном капитале хозяйствующих обществ – Прим.ред.)», — приводит пример Александр Павловский, партнер юридической компании a.t.Legal.

А что с доходами от вклада?

Линда Куркулите поясняет: «Доходы, полученные по валютным или рублевым вкладам в банках, на данный момент включены в состав «общей налоговой базы», что позволяет применять инвестиционный вычет по типу А».

Но налог на доход от депозитов еще надо умудриться заплатить. Условно говоря, если у вас на вкладе лежит 50 000 рублей и это ваш единственный вклад, для получения инвестиционного вычета он будет бесполезен. Ведь государство не облагает налогом проценты на маленькие суммы.

Какие вклады подходят для оформления вычетов? Доход вкладчиков налоговая служба начала учитывать с 2022 года. НДФЛ платят только те, у кого сумма процентов по всем вкладам превышает назначенный лимит. Он рассчитывается как произведение 1 000 000 рублей и ключевой ставки на 1 января того года, в котором получены проценты. Например, на эту дату в 2022 году она была 4,25%. Налог будет удержан с процентов, которые превышают 42 500 рублей. Скажем, по всем вашим вкладам вы заработали 60 000 рублей за год, тогда с 60 000 — 42 500 = 17 500 рублей вы уплатите государству НДФЛ 13%.

Выводы

- ИИС с вычетом типа А позволяет вернуть уплаченный НДФЛ.

- Государство возвращает по вычетам типа А не более 52 тыс. рублей.

- Налог на некоторые виды доходов вернуть нельзя.

- Налог на доходы от депозитов подлежит возврату по этой схеме — если вы его, конечно, заплатили.

А какой инвестиционный налоговый вычет используете вы и почему?

Елена СМИРНОВА, Banki.ru

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Инвестиционный вычет по НДФЛ: как получить и в каком размере

Инвестиционный вычет по НДФЛ набирает всё большую популярность среди населения. Это особый тип вычета по НДФЛ. Кто им вправе воспользоваться? Что нужно сделать для получения такой преференции? Разбираем особенности реализации права гражданина на вычет, связанный с ценными бумагами, в нашей финансовой консультации.

Когда у инвестора появляется право на инвестиционный вычет

Инвестиционные налоговые вычеты доступны гражданам, которыепроизводят некоторые действия на фондовом рынке. Как правило, это операции по торговле ценными бумагами или же внесение денег на индивидуальный инвестиционный счет (ИИС).

ВАЖНО! Индивидуальный инвестиционный счет — это специальный счет для осуществления операций на фондовом рынке.

Открывает ИИС для гражданина брокер. Совершать операции с ценными бумагами на нем может как само физлицо, так и управляющая компания. Особенность ИИС — наличие налоговых льгот при его использовании. Он и был придуман для того, чтобы путем снижения налогов простимулировать население заняться инвестициями. Вопрос напрашивается сам собой: по какому налогу применяется инвестиционный налоговый вычет? Раз речь идет о населении, очевидно, что инвестиционный налоговый вычет применяется по НДФЛ.

Отметим, что не любой гражданин имеет право на инвестиционный налоговый вычет. Воспользоваться налоговым вычетом за инвестиции могут только резиденты РФ, а одним из типов вычета — только резиденты, получившие в календарном году доход, облагаемый налогом в размере 13%.

В каком случае у обозначенных лиц появляется право на инвестиционный налоговый вычет по НДФЛ:

- У налоговых резидентов РФ:

- при наличии дохода от манипуляций с ценными бумагами, которыми лицо владело более трех лет;

- при появлении прибыли по операциям, проводимым на ИИС.

- У резидентов, которые получили в календарном году доходы, облагаемые по ставке 13%:

- при пополнении ИИС.

Как получить инвестиционный налоговый вычет, расскажем ниже.

А о том, как рассчитать налог по облигациям в 2022 году, читайте в нашей статье.

Вычет за обладание ценными бумагами более трех лет

Итак, расскажем об условиях инвестиционного вычета по НДФЛ при долгосрочном владении ценными бумагами. Для получения такого вычета не надо открывать дополнительные специальные счета, достаточно иметь обычный брокерский счет и проводить манипуляции с ценными бумагами на нем.

Какие ценные бумаги могут участвовать в данном виде вычета:

бумаги, допущенные к торгам российского организатора торговли;

инвестиционные паи ПИФов, управление которыми осуществляют российские компании.

Также есть следующие ограничения для получения вычета:

- бумаги должны быть куплены после 1 января 2014 года;

- они должны принадлежать владельцу более трех лет;

- не должны учитываться на индивидуальном инвестиционном счете.

Что представляет собой вычет

При получении дохода физлицо в общем случае должно уплатить налог. Так и в случае с доходами от продажи ценных бумаг. Гражданин купил ценные бумаги, продал их по более выгодной цене и получил прибыль в виде разницы стоимости, с которой необходимо уплатить налог. Вычет представляет собой уменьшение налоговой базы (прибыли), с которой уплачивается налог.

Рассматриваемый вычет равен финансовому результату (доход – расход = прибыль) от операций с ними. Другими словами, если вы продали бумаги, удовлетворяющие указанным выше условиям, получили положительный финансовый результат, то ваша налоговая база уменьшается до нуля и налог платить не требуется.

ПРИМЕР: Фомин А. В. продал в 2022 году 100 акций Сбербанка по 270 рублей, которые купил в 2016 году по 100 рублей. Он получил положительный финансовый результат: 270 × 100 – 100 × 100 = 27 000 – 10 000 = 17 000. При этом, выполнив все условия, необходимые для вычета, Фомин А. В. имеет на него право. Вычет предоставляется в размере финансового результата: 17 000 (финансовый результат) – 17 000 (вычет) = 0 — налоговая база. Соответственно, налог к уплате — 0 рублей.

Есть максимальный порог вычета, то есть если финансовый результат превышает порог, то с превышения надо будет уплатить налог. Порог равен произведению 3 000 000 на количество полных лет владения бумагами. Если в налоговом периоде были проданы бумаги с различными сроками владения, то коэффициент, на который умножается 3 000 000 исчисляется по формуле:

— финансовый результат от реализации всех ценных бумаг со сроком владения i;

N — сроков владения ценными бумагами (исчисляются в полных годах), если доход получен от продажи бумаг с разным сроком владения

Однако вычет сам себя не предоставит. Что нужно сделать, чтобы его получить, рассмотрим ниже.

Порядок получения вычета

При торговле на фондовом рынке НДФЛ за физлицо уплачивает налоговый агент — брокер либо доверительный управляющий, который занимается торговлей по поручению гражданина. Именно налоговый агент исчисляет НДФЛ. Есть два способа получения вычета:

- У налогового агента, которым является брокер или лицо, управляющее операциями с ценными бумагами, в течение налогового периода — в этом случае он исчислит налог с учетом вычета.

- Своими силами в филиале налоговой инспекции по завершении календарного года — в этом случае налоговая вернет гражданину излишне уплаченный налог.

Получать такой вычет можно каждый год.

ПРИМЕР: Допустим, Фомин А. В. Из предыдущего примера не обращался к налоговому агенту за вычетом. В этом случае прибыль от сделки будет перечислена ему без учета вычета, то есть налоговый агент исчислит НДФЛ и переведет Фомину сумму без него. 17 000 × 13% = 2 210 – НДФЛ. 17 000 = 2 210 (НДФЛ налоговый агент перечислит в бюджет) + 14 790 (Фомин получит на свой счет). НДФЛ в размере 2 210 рублей является переплаченным налогом.

Если бы Фомин А. В. обратился к брокеру с заявлением о предоставлении вычета, он получил бы на руки 17 000 рублей.

Фомин А. В. может обратиться в налоговую по окончании налогового периода, и ему вернут 2 210 рублей.

Список необходимых документов

Для получения вычета как самому, так и через брокера необходимо подготовить документы и отдать их тому, кто будет предоставлять вычет — налоговому агенту или налоговой.

Налоговому агенту достаточно предоставить заявление в свободной форме или определенной налоговым агентом. Всеми остальными данными налоговый агент обладает.

В налоговой потребуют следующие бумаги:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие право на вычет (например, отчет брокера, где видно, что срок владения бумагами превышает 3 года);

- расчет суммы вычета.

ОБРАТИТЕ ВНИМАНИЕ! К налоговому агенту можно обратиться в течение календарного года. Допустимый срок обращения в налоговую — 3 года с года возникновения права на вычет.

Про налогообложение валюты мы писали здесь.

Вычет за внесение средств на ИИС (вычет типа А)

Для двух других вычетов необходимо открыть ИИС. Это можно сделать у того же брокера. Можно иметь параллельно простой брокерский счет и ИИС, а вот иметь одновременно два индивидуальных инвестиционных счета запрещено.

Основное условие получения обоих типов вычета по ИИС — счет должен быть открыт не менее чем на 3 года.

Вычет за внесение средств на ИИС называется вычетом по ИСС типа А. Суть его заключается в том, что на открытый ИИС вносят денежные средства (не более 1 миллиона рублей в год). Вычет равен сумме внесения, но не более 400 тысяч рублей в год. Такой тип вычета можно получать ежегодно. Но если ИИС закрыть ранее трех лет, то полученные переплаты по налогу надо будет вернуть.

Отметим, что для получения вычета закон не прописывает обязательным условием наличие операций с ценными бумагами на ИСС. Однако лучше все-таки совершать куплю-продажу бумаг, иначе налоговая может не предоставить вычет, посчитав, что ИИС открыт не с целью инвестирования, а только с целью получения вычета.

Вычет типа А имеет смысл применять, если у гражданина есть доходы, облагаемые НДФЛ по ставке 13% (как правило, это работа в найме или предпринимательские доходы с применением общей системы налогообложения).

ПРИМЕР: Фомин А. В. в 2019 году открыл ИИС и внес на него 250 тысяч рублей. Также он работает в ООО «Приоритет», где получил 300 тысяч рублей (261 000 на руки + 39 000 НДФЛ, перечисленный налоговым агентом в бюджет). Если применить вычет, то расчет будет следующим: 300 000 (налоговая база) – 250 000 (вычет) = 50 000 рублей — налоговая база с учетом вычета.

50 000 × 13% = 6 500 — НДФЛ к уплате. А налоговый агент уплатил 39 000 рублей. Таким образом, переплата составила 39 000 – 6 500 = 32 500 рублей. Эту сумму Фомин сможет получить на свою карту.

Порядок получения вычета

Вычет типа А налоговый агент не предоставляет, его можно получить только самостоятельно по окончании налогового периода в налоговой. То есть по окончании года, в котором были внесены средства на ИИС, гражданин обращается в налоговый орган с пакетом документов. После рассмотрения бумаг контролирующий орган делает возврат переплаты или отказывает в возврате, если право на него не подтверждено.

Список необходимых документов

В налоговую для самостоятельного получения вычета типа А предоставляют следующий пакет документов:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента — работодателя;

- документы, подтверждающие право на вычет (договор на открытие ИИС, платежки или чеки о внесении денежных средств на ИИС).

Срок обращения за вычетом типа А — в течение трех лет с года внесения средств на ИИС.

Еще о вычетах по ИИС мы писали в статье.

Вычет по ИИС типа Б

Данный тип вычета также предоставляется при наличии ИИС у физлица. Можно выбрать лишь один тип вычета (А или Б) для получения вычета по одному ИИС. Вычет типа Б равен финансовому результату по операциям, проводимым на счете. То есть очевидно, что для его получения выгодно активно вести инвестиционную деятельность. Расчет финансового результата и вычета аналогичен их расчету для получения вычета при долгосрочном владении бумагами, но в данном случае срок владения акциями не имеет значения.

Если оперировать простыми понятиями, то прибыль, полученная от операций с ценными бумагами по ИСС, вообще не облагается налогом. Но не надо забывать, что внести на ИИС можно только 1 миллион рублей в год.

Порядок получения вычета

Здесь также возможны два пути получения вычета:

- у налогового агента, которым в данном случае является брокер или доверительный управляющий;

- через возврат переплаты налоговым органом.

Список необходимых документов

Для получения вычета типа Б у налогового агента всё равно сначала надо будет обратиться в контролирующий орган. Там выдадут справку о том, что ИИС, по которому гражданин хочет заявить вычет, является для него единственным и что вычеты типа А он по нему не получал.

Далее справку из налоговой и заявление на предоставление вычета передают налоговому агенту, который рассчитывает и переводит финансовый результат инвестору уже с примененным вычетом.

Если человек хочет оформить вычет самостоятельно в налоговой, то он собирает пакет документов:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие открытие ИИС и совершение операций на нем.

Самостоятельно обращаются за получением вычета в течение трех лет с момента появления права на него.

Подробный разбор всех существующих вычетов по НДФЛ мы делали в нашем материале.

Бланк для получения вычета инвестора в налоговой

О том, как заполнить 3-НДФЛ при продаже акций не через налогового агента, узнайте в готовом решении «КонсультантПлюс». Оформите пробный бесплатный доступ и узнайте алгоритм заполнения.

Остановимся на порядке заполнения и представления декларации по форме 3-НДФЛ для получения инвестиционного вычета.

Повторимся, что сдать вналоговую ее и подтверждающие право на вычет документы можно в течение трех лет с года получения права на вычет.

Способы отправки декларации:

- по почте письмом с описью вложения и уведомлением о получении;

- лично отнести в налоговый орган;

- отправить в налоговую своего представителя, обеспечив его доверенностью;

- через сайт налоговой при наличии регистрации на нем.

- через портал Госуслуг

Бланк декларации за 2022 год представлен в нашей статье.

Образец того, как заполнить в 3-НДФЛ инвестиционный вычет типа А по примеру из нашей статьи скачайте в начале этого материала в разделе «Документы и бланки».

Для заявления вычетов в виде финансового результата от сделок с ценными бумагами заполняют все те же разделы декларации, кроме приложения 5. Вместо него заполняют приложение 8.

Итоги

Оформить инвестиционный налоговый вычет может инвестор — резидент РФ. Различают три типа вычетов. Для двух из них требуется наличие ИИС у физлица. Вычет представляет собой финансовый результат от сделок с ценными бумагам или внесенные на ИИС средства. Для каждого из вычетов существуют определенные ограничения. Обратиться за возвратом переплаты можно в налоговую самостоятельно или оформить вычет через налогового агента — брокера либо управляющего.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как получить налоговый вычет по ИИС: пошаговая инструкция

Налог с процентов по депозитам может подтолкнуть инвесторов открывать ИИС ради льгот. Автор телеграм-канала «Инвестиции на диване» Алексей Чечукевич рассказал, как получить вычет типа А, если у вас уже есть ИИС

Индивидуальный инвестиционный счет — это обычный брокерский счет , но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Какие бывают типы налоговых льгот по ИИС

Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

Тип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами. В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала « Инвестиции на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2022 года

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который ты запрашиваешь вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2022-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2022 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка — то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно;

- взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Какие документы понадобятся

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации декларацию 3-НДФЛ вы справились.

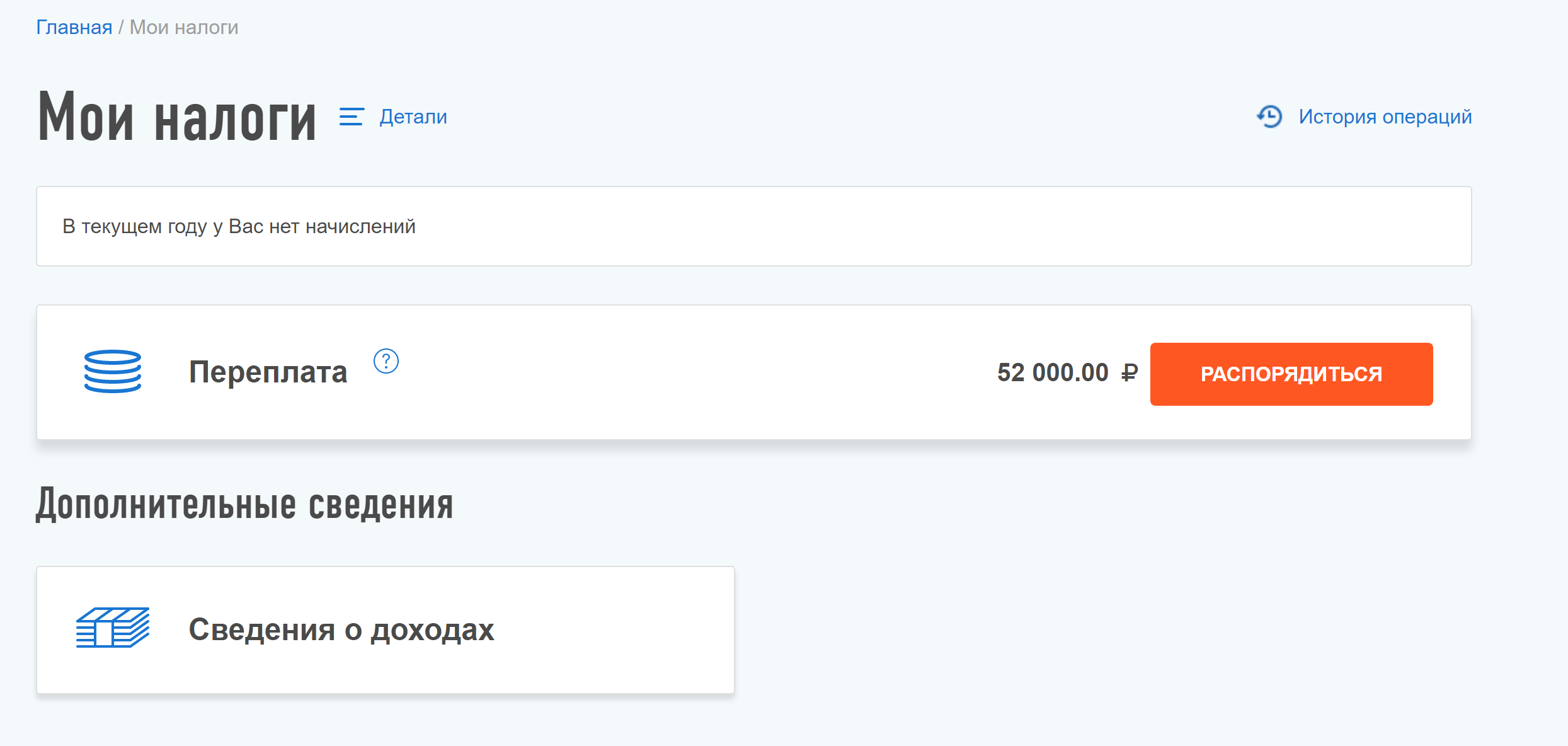

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги. Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Как получить налоговый вычет по ИИС

Итак, вы заключили договор с брокером, открыли индивидуальный инвестиционный счет и положили на него деньги. Пора получить доход.

Нам нужно будет пройти три этапа: установить контакт с налоговой, подать документы и получить решение о вычете.

Что такое налоговый вычет по ИИС

Речь о налоговых вычетах и льготах, которые даются по программе индивидуальных инвестиционных счетов. Государство хочет, чтобы вы много и хорошо вкладывали, поэтому делает для вас более выгодные инвестиционные условия, чем по обычным брокерским счетам.

ИИС — это вид брокерского счета, только со специальными налоговыми льготами.

Налоговая дает два типа вычетов по ИИС: либо вычитает ваши инвестиции из налогооблагаемого дохода, либо не облагает налогом ваш инвестиционный доход. Первый вариант самый популярный, потому что прибавляет к вашей доходности 13%.

Чтобы воспользоваться государственными бонусами, нужно учесть некоторые нюансы — об этом мы писали в статье об ИИС. Прочитайте ее сначала, если вы не понимаете, о чем речь.

Кто может получить налоговый вычет по ИИС

Вычеты положены налоговым резидентам России. Резидент — это тот, кто живет в стране от полугода. При этом надо соответствовать требованиям: не закрывать ИИС хотя бы три года с даты открытия и не иметь других ИИС одновременно с тем, по которому хотите вычет.

ИИС обычно открывают с 18 лет, как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Как получить налоговый вычет по ИИС: пошаговая инструкция

- Зарегистрироваться в личном кабинете на сайте налоговой.

- Получить неквалифицированную электронную подпись.

- Подготовить документы: скан договора с брокером, подтверждение зачисления средств на ИИС и справку о доходах и суммах налога физического лица — раньше она называлась 2-НДФЛ.

- Заполнить декларацию 3-НДФЛ, в том числе заявление на налоговый вычет по ИИС.

- Дождаться рассмотрения декларации, а потом — денег на счет.

С 2022 года вычет можно получить и в упрощенном порядке. Брокер или УК сообщит в налоговую, что инвестор пополнил ИИС, и налоговая подготовит заявление о вычете. Его надо будет подписать в личном кабинете на сайте налоговой.

Так как вычет налоговый, вам придется общаться с налоговой службой. Вот как это происходило у меня.

На сайте ФНС я нашел свое отделение налоговой и ее телефон.

Позвонил на всякий случай и спросил про логин и пароль от личного кабинета. Мне сказали, что за ними я могу прийти в любую налоговую и что с собой для этого мне нужно взять паспорт. Еще нужно знать свой ИНН. Если идти в отделение ФНС по месту жительства, то нужен только паспорт, а ИНН знать необязательно.

Я поехал в местное отделение ФНС, взял там талон в электронную очередь. Мой номер высветился почти сразу. Не пугайтесь толп в ФНС: даже если людей много, они не стоят в одной очереди. Оператору в налоговой я сказал, что пришел за данными для личного кабинета, отдал свой паспорт и через три минуты получил листок с логином и временным паролем для личного кабинета на сайте налоговой.

Дома я зашел в личный кабинет по логину и временному паролю. Пришлось примерно три дня ждать, пока в личном кабинете появилась вся информация: объекты налогообложения, справки 2-НДФЛ и так далее.

Если у вас есть аккаунт на портале госуслуг и ваша учетная запись подтверждена, можно войти в личный кабинет на сайте налоговой через него. Если аккаунта на портале госуслуг нет, его тоже придется подтверждать лично

После этого можно считать, что контакт с налоговой установлен.

Что можно делать через личный кабинет на сайте налоговой

- Видеть все свои объекты налогообложения и суммы начисленных налогов по ним.

- Видеть все суммы уплаченных и неуплаченных налогов. Можно платить через интернет.

- Получать отчеты об уплаченных налогах.

- Формировать декларации по форме 3-НДФЛ .

- Подавать документы на налоговый вычет.

Налоговая декларация — официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись.

Получить сертификат электронной подписи тоже можно в личном кабинете на сайте налоговой, для этого надо зайти в свой профиль и выбрать вкладку «Получить ЭП».

Вас попросят придумать и ввести пароль для доступа к сертификату электронной подписи. Этот пароль — главное, что нужно запомнить.

После этого можно заполнять документы на вычет по ИИС.

Эта подпись — неквалифицированная

Важно: электронная подпись, которую можно получить на сайте налоговой, — неквалифицированная. Это самая простая электронная подпись. Ей нельзя подписывать никакие другие документы, кроме документов на сайте налоговой.

Про квалифицированную электронную подпись мы напишем отдельную статью.

Чтобы получить вычет по ИИС, нужно подать декларацию 3-НДФЛ в налоговую вместе с пакетом документов. Вот что нужно собрать.

Справку о доходах по форме 2-НДФЛ за тот год, в котором вы вносили деньги на ИИС. Она подтверждает, что вы получали доход и платили налог по ставке 13% в этом налоговом периоде. Справку можно получить в бухгалтерии по месту работы.

С 01.01.2019 справка 2-НДФЛ называется «Справка о доходах и суммах налога физического лица»

Скан договора об открытии брокерского счета. Это может быть договор на ведение ИИС, договор о брокерском обслуживании с использованием ИИС, заявление, уведомление или извещение о присоединении к регламенту или договору брокерского обслуживания с использованием ИИС или генеральное соглашение. У каждого брокера этот документ называется по-своему.

Начать инвестировать никогда не поздно

Подтверждение зачисления средств на ИИС. Если деньги вносились наличными в кассу — это приходный кассовый ордер. Если деньги переводились с банковского счета — это платежное поручение. Если деньги переводились с другого брокерского счета — это поручение на перечисление денежных средств и отчет брокера.

Например, Роман внес денежные средства в кассу банка, а банк по его поручению перечислил деньги брокеру для зачисления на ИИС. В кассе банка ему выдали приходный кассовый ордер и квитанцию, их он и приложил к декларации.

Декларацию можно заполнить в интернете, а можно загрузить файл, созданный в программе «Декларация». Для примера мы будем заполнять онлайн в личном кабинете налогоплательщика.

В разделе «Жизненные ситуации» выберите пункт «Подать декларацию 3-НДФЛ» :

Заполнять декларацию в интернете просто: все интуитивно понятно. Большая часть информации там будет уже заполнена автоматически.

Сначала выберите год, за который подаете декларацию. Нужно выбирать тот год, в котором вы вносили деньги на ИИС:

На втором этапе нужно указать доходы и их источники. Если ваш налоговый агент — обычно это работодатель — уже сдал годовую отчетность, данные о доходах можно загрузить из справки, которую он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки».

Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ.

Мой работодатель еще не сдал отчет за 2019 год, поэтому заполняю вручную. Данные для всех полей, включая вид дохода, есть в справке 2-НДФЛ

На третьем этапе нужно выбрать вычеты, которые будут заявлены в декларации. Вычет по ИИС относится к инвестиционным вычетам, их нужно отметить галочкой.

После этого надо указать сумму инвестиционного вычета — то есть ту сумму, которую вы за год внесли на ИИС.

Теперь можно сделать заявление на возврат налога — для этого жмем кнопку «Распорядиться». Этот шаг можно пропустить и сначала закончить заполнение 3-НДФЛ , но потом все равно придется заполнять заявление.

Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.

Чтобы сразу же указать реквизиты счета, на который придут деньги, жмем «Распорядиться». Можно сделать это потом — тогда жмем «Пропустить»

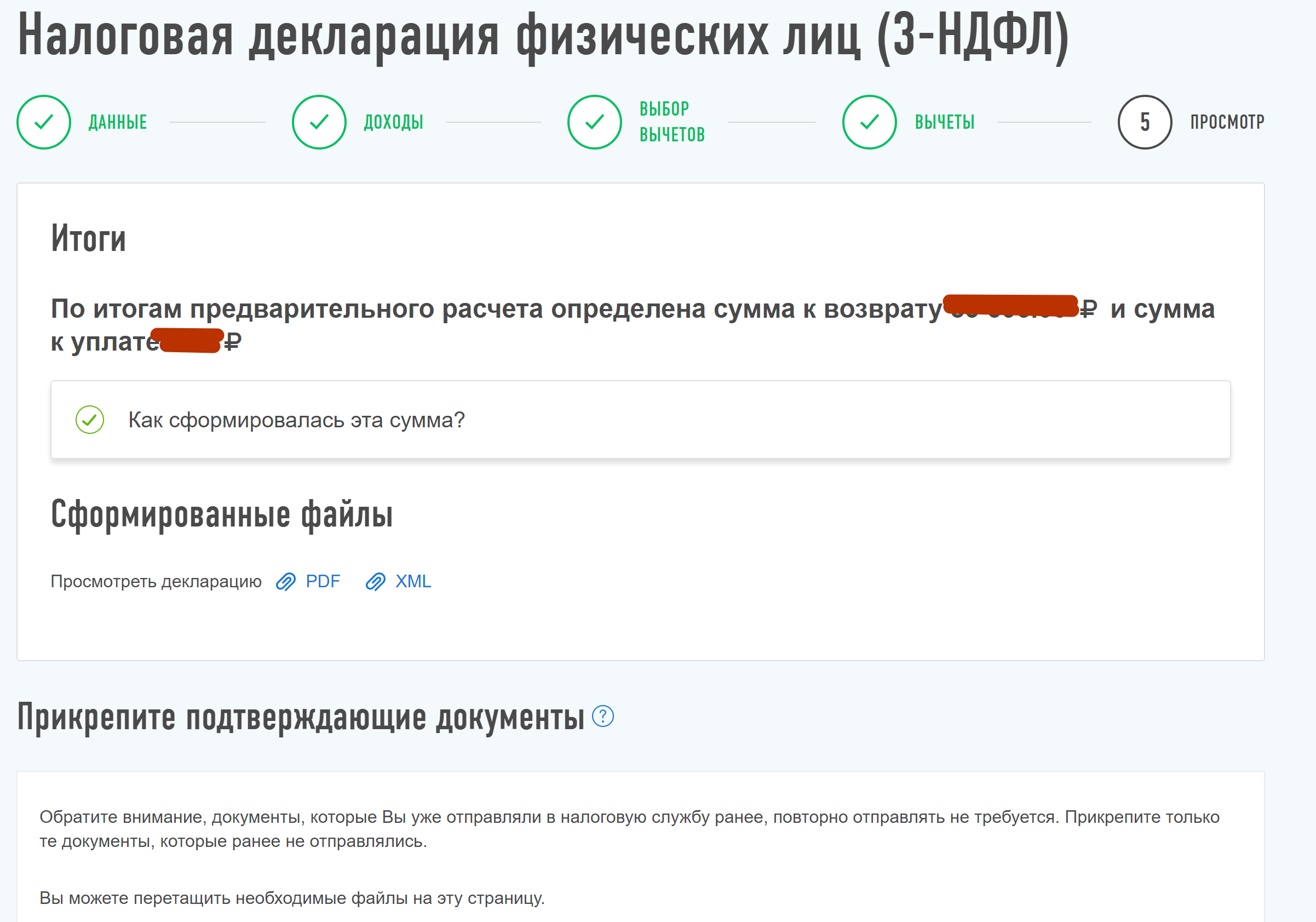

На последнем шаге вам покажут сумму налога к возврату. Здесь же надо загрузить сканы подтверждающих документов: справки 2-НДФЛ , договора об открытии ИИС и подтверждения зачисления денег на него.

Останется только ввести пароль от своей электронной цифровой подписи и нажать кнопку «Подтвердить и отправить». Поздравляем, декларацию вы отправили.

На этом этапе нужно загрузить подтверждающие документы, ввести пароль от своей электронной цифровой подписи и нажать кнопку «Подтвердить и отправить»

Ждать денег приходится в среднем четыре месяца. Три месяца — это официальный срок рассмотрения декларации со дня ее представления.

Сам возврат должен быть осуществлен в течение одного месяца со дня подачи заявления на возврат, но не ранее завершения рассмотрения декларации.

В случае с упрощенным порядком камеральная проверка должна занимать не более месяца, а на перевод денег дается 15 дней.

Итоги

Получать вычет через сайт налоговой намного проще и понятнее, чем может показаться. А мой единственный поход в ФНС был очень полезным, потому что доступ в личный кабинет пригодится еще много раз.