Порядок наследования квартиры в ипотеке

Ипотечная недвижимость принадлежит заемщику банка на праве собственности, но из выписки ЕГРН узнают об обременении на квартиру. Кредит – это ограничение, накладываемое на владельца квартиры по распоряжению ею. Но этот аспект не распространяется на наследование квартиры в ипотеке. Претенденты на имущество могут получить ипотечное жилье после смерти заемщика.

Кто имеет право на наследование ипотечной квартиры

Заемщик оставляет завещание лицам, которых он желает видеть как претендентов на наследство. Завещание выражается письменным волеизъявление гражданина по распоряжению имуществом. Особенность документа состоит в том, что распоряжаться собственностью можно только после ухода человека из жизни. Кроме того, по свободе завещания наследодатель имеет право оставить имущество любому человеку. И не обязательно, что им будет родственник. Но единственное, чем ограничен завещатель – это кругом обязательных наследников. Закон ставит их интересы выше основополагающего принципа, которому следуют при составлении завещания. Это его свобода.

Если завещание не составлено, то отношения регулирует ГК РФ. Его положения, по ст. 1142-1145 указывают на лиц, имеющих право наследовать имущество усопшего. Законодатель составил схему наследования по закону, распределив граждан по порядку очередности. По первой очереди наследуют самые близкие родственники. Чем дальше очередь, тем слабее кровная связь между людьми. Логично, что наследниками, относящимися к 1 очереди, выступают:

- супруг (а) умершего человека;

- дети, включая официально усыновленных;

- родители.

Сестры и братья, которые положениями ГК относятся к 2 очереди, могут обрести имущество от собственника при наличии условий:

- 1 очередь безусловно отказалась от наследства: это оформлено у нотариуса заявлением от наследников;

- среди граждан, которые могут наследовать за усопшим родственником, нет людей, относящихся к первой очереди.

Тогда заявление на открытие наследства подает 2 очередь.

Важно! Если на момент смерти лица присутствует 1 очередь наследования (граждане живы), то 2 очереди не нужно приходить к нотариусу и подавать ему заявление. Юрист его не примет на том основании, что наследует 1 очередь.

Процесс оформление наследства

Чтобы оформить наследование ипотеки в случае смерти заемщика, у родственников есть 6 месяцев. Они обязаны за это время прийти к нотариусу по месту нахождения имущества, либо регистрации умершего и написать заявление. Существует два варианта: принятие имущества, либо отказ от него.

В нотариальной конторе пишется заявление, претенденты на наследство открывают наследственное дело. С собой гражданам необходимо иметь документы:

- паспорта;

- свидетельство о смерти наследодателя;

- выписка из домовой книги;

- ипотечный договор;

- выписка из ЕГРН.

Срок принятия имущественной массы усопшего пропускать нельзя. Закон позволяет его восстановить в ст. 1155. Нотариус в этой процедуре не принимает участия. Решать вопрос с пропущенным сроком может только суд. Он выносит положительное решение относительно пропустившего срок лица, если последний укажет на наличие уважительных причин. В суд опоздавший претендент обращается, если наследники, принявшие и пользующиеся наследством, не согласны поделиться с ним. Если они проявляют здравую позицию, то необходимо заключить мировое соглашение по поводу распоряжения уже принятым имуществом.

Существует понятие фактического принятия ипотечного наследства. По ст. 1153 ГК РФ, человек признается фактически принявшим наследство, если окажется, что он принял все необходимые меры к его содержанию, пользуется им, несет расходы по содержанию и т.д. Несмотря на существующие действия, он обязан прийти к нотариусу и оформить все документы.

Когда долг по ипотеке выплачивает страховая

По ст. 1175 ГК РФ, наследники, принимая имущество от усопшего, отвечают и по его долгам. Ипотека – это кредит, взятый наследодателем при жизни. Человек ушел из жизни, а долг остался. Банк справедливо ожидает его погашения, с процентами.

Но принятие на себя финансового обязательства наследниками, которое налагается на них из-за кредита умершего, это не безусловное требование. В большинстве случаев банки требуют от потенциального заемщика заключение страхового договора. Полис повышает стоимость кредита, но для банка – это страховка возврата денежных средств. Имея горячее желание купить квартиру в ипотеку, обычно граждане соглашаются с подписанием страхового договора. На руки заемщик получает полис неимущественного (личного) страхования. В противном случае, если человек откажет в оформлении страхового договора, банк откажет в выдаче ипотечного кредита.

Наследники, узнав от нотариуса о том, что умерший имел на руках полис страхования, обязаны обратиться в страховую компанию. Это обусловлено тем, что страховая организация обязана погасить перед банком ипотечный долг. Но только тогда, когда смерть наследодателя подпадает под страховой случай, указанный в полисе неимущественного страхования.

Важно! Банку, в принципе, все равно, кто ему заплатит по счетам. Поэтому кредитное учреждение не будет искать страховую организацию, требовать у нее страхового покрытия ипотеки. Намного проще обязанность передать наследникам. В интересах последних разыскать организацию, указанную в страховом полисе.

Выплата займа наследниками

Если наследнику не удалось найти страховую организацию, либо заемщик не страховал риски по договору, то принявший квартиру претендент оплачивает ипотеку самостоятельно. Фактически происходит наследование долгов по кредиту умершего.

Чтобы начать платить за родственника, необходимо пройти ряд этапов:

- Посещение банка. Уведомить сотрудников кредитного учреждения о смерти основного заемщика, представить документы о его кончине. Банк приостанавливает начисление процентов по телу основного долга.

- После вступления в наследование (через полгода), наследник приходит в банк. Он подписывает с кредитным учреждением дополнительное соглашение к ипотечному договору. Прописывается, что наследник – это основной заемщик по ипотеке, а также решается вопрос с порядком погашения кредита (какими платежами, периодичность и т.д.).

Внимание! Если наследник принял ипотечный кредит, но не платит по долгам умершего человека, банк взыскивает квартиру как залог, а также обратиться в суд.

Отказ от наследования квартиры в ипотеке

Уже указывалось, что принятие наследства от умершего человека – это личное дело человека, которому оно адресовано. В жизни наблюдаются ситуации, когда переданное имущество в совокупности стоит меньше, чем все долги умершего человека. В этой ситуации наследникам не выгодно принимать на себя финансовое бремя.

То же самое касается и ипотеки. Если усопший не заключал страховой договор, либо его смерть – не страховой случай, то наследник обязан подумать над тем, стоит ли принимать на себя ипотечный кредит. Этот займ характеризуется длительностью, а также большой ежемесячной суммой выплат. Необходимо проанализировать финансовое положение семьи, чтобы понимать – стоит ли принимать на себя это бремя. Последствия неуплаты кредита плачевные. И отличие ипотеки заключается в том, что банк из-за неоплаты может забрать квартиру и реализовать ее на торгах. При ипотеке квартира находится у банка как автоматический залог.

Справка! Наследник, понимая, что он не справится с финансовым бременем, имеет право отказаться от наследства. Это делается в нотариальной конторе. Пишется соответствующее заявление.

Заключение

Квартира, которая находится в ипотеке, является собственностью заемщика, но до тех пор, пока он может платить. Это не написано в выписке из ЕГРН. В ней указывается существующее обременение, вид собственности, а также данные о владельце. Но на практике дело обстоит именно так: квартира — залоге у банка. Если заемщик не сможет выполнить перед кредитным учреждением свои обязательства, недвижимость переходит банку. Поэтому следует быть внимательными, как при заключении ипотечного договора, так и при принятии наследства с обременением.

Полезное видео

Дополнительный видеоматериал по теме:

Ипотека по наследству: как сохранить квартиру для детей

Ипотеку в России оформляют надолго — современного заемщика не удивишь кредитами на 25 или 30 лет. Предугадать, что произойдет с заложенной квартирой, если покупатель умрет, не выплатив полную сумму долга, возможно не всегда. В оформлении ипотеки слишком много условий, от которых зависит, кому достанется недвижимость после смерти владельца. Многие заемщики считают, что заложенная квартира автоматически достанется их детям. Как выяснилось, так происходит далеко не всегда.

Первый фактор — это степень родства. По российским законам, ближайшими родственниками считаются супруги и дети. По умолчанию имущество умершего вместе с его долговыми обязательствами достается именно им.

«Наследство распределяется между правопреемниками согласно очередности. Иными словами, в первую очередь на имущество претендуют ближайшие родственники. Если их нет, то правопреемниками становятся представители последующих очередей, — объясняет заместитель главы юридического департамента риелторской компании «НДВ-Недвижимость» Владимир Зимохин. — Имущество делится между наследниками одной очереди поровну — в равных долях без всяких исключений».

Таким образом, если у ипотечного заемщика остались трое детей, то заложенная в банке квартира достанется каждому из них в равной пропорции — по трети на каждого. Если же у заемщика осталась вдова-созаемщик, которой принадлежала половина квартиры, то по наследству перейдет только половина квартиры — собственником второй половины останется супруга.

Другое дело — завещание, согласно которому собственник вправе завещать квартиру любому человеку или организации на планете. «Главное — обратиться к нотариусу, — напоминает Зимохин. — Если завещатель находится в больнице, то заверить завещание сможет даже главврач данного учреждения».

Впрочем, наличие завещания не гарантирует, что квартира на 100% достанется выбранным людям: в российском законодательстве предусмотрены исключения, которые считаются весомее воли покойного. «Даже при составлении завещания существуют нюансы. Есть лица, претендующие на обязательную долю в наследстве. В эту категорию входят дети, которые на момент смерти наследодателя не достигли совершеннолетия или являлись нетрудоспособными. Также сюда входят нетрудоспособные лица, находившиеся на иждивении у умершего, нетрудоспособные супруги и родители завещателя», — перечисляет Зимохин.

«Если лиц, претендующих на обязательную часть в наследстве, нет, то можно завещать свое имущество кому угодно без ограничений, — добавляет заместитель главы юридического департамента компании «НДВ-Недвижимость». — Оспорить завещание можно только в судебном порядке, и то при наличии для этого веских причин. По сути, это будет актуальным в том случае, если нарушены права близких родственников, претендующих на обязательную долю в наследстве». «Несовершеннолетние наследники могут проводить операции с недвижимостью только через своих опекунов», — уточняет руководитель ипотечного центра Est-a-Tet Алексей Новиков.

После того как доли в заложенной квартире распределятся между наследниками, начнется самое интересное: новые владельцы смогут отказаться от своей части. Если получатель наследства не хочет принимать на себя долговые обязательства за «свалившуюся» на него квартиру, он имеет полное право не вступать в наследство. В этом случае недвижимость достанется банку, в котором была оформлена ипотека. «Наследникам, не желающим нести ответственность за долги умершего, придется отказываться от наследства целиком. В случае если от ипотечной квартиры отказались все наследники, то банк забирает объект и реализует его с помощью аукциона. Если вырученных средств оказалось недостаточно для погашения долга, то остаток задолженности просто списывается», — рассказывает Владимир Зимохин.

Подвох в том, что отказаться от ипотеки, но принять все остальное, не получится: для таких случаев в России действует специфический принцип «все или ничего». «Нельзя принять имущество и вместе с этим отказаться от долгов, которые существовали у умершего. Вместе с имуществом наследникам переходит обязанность платить по кредитам, — объясняет представитель «НДВ-Недвижимости». — Если наследников несколько, то каждый из них отвечает по долгам наследодателя в пределах стоимости перешедшего имущества — то есть если недвижимость унаследована в равных долях, то и долги распределяются в равных долях». Наследникам, которые согласятся продолжить дело родителей, придется выплачивать долг по той же схеме и с той же периодичностью, что и оригинальный заемщик.

Уберечь детей от ипотечных выплат можно с помощью страховки. Застраховать свою жизнь предлагают практически всем современным заемщикам, пользоваться этой услугой или нет — каждый решает сам. В идеальном мире система действует так: «Владелец квартиры умер, право собственности переходит его наследникам, а кредит [полностью] выплачивает страховая компания», — описывает механизм Алексей Новиков.

На деле процедура может отличаться. К примеру, заемщик мог застраховаться не от любой смерти, а только от смерти от несчастного случая. При таком сценарии страховая компания имеет право отказаться от погашения ипотеки под предлогом естественного или насильственного характера смерти. «Смерть собственника должна быть признана страховым случаем, чтобы обязанности по выплате кредита не легли на плечи наследников, — подтверждает Новиков. — Так, в печально известной истории заемщик, который больше не мог выплачивать кредит, покончил жизнь самоубийством, чтобы избавить семью от кредита. Между тем самоубийство не является страховым случаем, а потому все долги легли на плечи вдовы с двумя детьми».

Из-за многочисленных ограничений и подводных камней наиболее простым способом передать детям заложенную квартиру может показаться прижизненное переоформление ипотеки на наследников. По словам руководителя ипотечного центра Est-a-Tet, осуществить такой сценарий также непросто. «Если заемщик хочет при жизни передать квартиру своим наследникам, то можно пойти двумя путями, — рассказывает Алекасей Новиков. — Первый путь — при оформлении кредита сделать своего наследника созаемщиком. Поскольку собственность на квартиру оформляется на заемщика и созаемщика (и никто другой не может быть собственником квартиры, находящейся в залоге), то после смерти заемщика созаемщик остается единственным собственником квартиры, который далее выплачивает кредит».

Альтерантивные варианты сложнее. «Второй путь — сделать переуступку прав собственности с переводом долга, — указывает Алексей Новиков. — Для этого необходимо получить разрешение банка и оформить на нового собственника оставшийся кредит. Тут нужно понимать, что наследник должен удовлетворять всем требованиям банка. Его будут оценивать так же, как обычного заемщика, — по уровню дохода, наличию иных кредитов, рабочему стажу и другим факторам». Планировать собственную ипотеку таким способом имеет смысл тем, кто точно знает, что через несколько лет его наследник выйдет на уровень дохода, необходимый для подтверждения ипотеки, но в момент оформления кредита еще не может похвастать достаточной для этого зарплатой. Вариант подойдет будущим пенсионерам, которые хотят «застолбить» ипотечную квартиру до наступления пенсионного возраста, а через некоторое время переоформить заложенную недвижимость на сыновей или дочерей, начинающих карьеру.

Ипотека в наследство: кредит по завещанию

Ипотечный кредит на жилье рассчитан, в среднем, на 15-20 лет. Срок большой, и случается, что заемщик не доживает до его окончания. Что делать в этой ситуации наследникам, обязательно ли платить за недвижимость, чтобы ее получить, и как отказаться от наследства, если платежи по ипотеке слишком высоки или есть большая просрочка, читайте в материале.

Представим ситуацию, что вы стали наследником квартиры, за которую не выплачен ипотечный кредит. Здесь может быть два сценария развития действия: либо вы принимаете эту недвижимость (и долги по ней), либо отказываетесь от нее. Принять или отказаться от наследства — это право, а не обязанность. Так что вступать в наследство или нет — решать только вам.

Я принимаю наследство

В случае положительного решения вы должны понимать, что принимаете все наследство. То есть долг по кредиту придется выплачивать вам. Если же наследников несколько, они разделят кредитные обязательства пропорционально наследуемой доле.

«Например, сумма кредита составила 9 млн рублей, а в наследство вступают три наследника одной очереди. Тогда каждый будет претендовать на 1/3 долю в праве общей собственности. По такому же принципу распределится между ними и долг, который считается солидарным. Проще говоря, если один из наследников перестанет вносить платежи, делать это за него придется остальным. При этом они могут потребовать от недобросовестного наследника возмещения, но в случае отказа вопрос придется решать через суд», — рассказывает управляющий директор компании «Метриум» Надежда Коркка.

Что нужно делать?

Если вы решили принять ипотечную квартиру в наследство, нужно в течение (это очень важно!) 6 месяцев со смерти наследодателя обратиться к нотариусу и заявить о своем желании. Помните, вам необходимо уложиться в эти полгода!

«Если подать заявление нотариусу после того, как пройдут 6 месяцев со смерти наследодателя, вам откажут в принятии заявления в связи с пропуском срока. Тогда придется идти в суд, где чаще всего люди в аналогичной ситуации получают отказ в восстановлении срока принятия наследства», — комментирует руководитель юридической компании «Владислав Фролов и партнеры» Владислав Фролов.

Чтобы открыть наследство, нужно обратиться к нотариусу. С собой следует принести пакет документов. Список не полный, так как может разниться в зависимости от ситуации, однако основные бумаги — это:

- справка о смерти наследодателя, выданная органом ЗАГСа, на основании медицинского заключения;

- справка о месте регистрации наследодателя на момент смерти (берется в УФМС);

- документы, подтверждающие родство с умершим: свидетельство о рождении, о заключении или расторжении брака, справка о смене фамилии и т.д.;

- заявление о вступлении в наследство.

Обращение в банк

Об изменившихся обстоятельствах (о смерти заемщика) необходимо известить и банк, в котором человек брал ипотеку. Сделать это можно лично (с отметкой о принятии на вашем экземпляре обращения) или заказным письмом (обязательно с описью и уведомлением). «Вам, как наследнику, будет нужно предоставить свидетельство о смерти наследодателя. Затем следует заключение дополнительного соглашения с банком, согласно которому заемщиком становитесь уже вы», — отмечает юрист АВТ Консалтинг Ирина Куликова. Делается это после вступления в права наследования на недвижимость.

Выдача свидетельства о праве на наследство происходит не ранее, чем через полгода после смерти наследодателя. Все это время недвижимость продолжает находиться в залоге у банка, и платежи не приостанавливаются. Поэтому чтобы не накапливать штрафы и пени, даже в период, когда вы еще не вступили в наследство, лучше ежемесячно оплачивать ипотеку.

«Если наследник понимает, что платеж для него велик, но он очень хочет оставить квартиру, есть возможность обратиться в банк с просьбой о рефинансировании кредита — получения нового кредита на других условиях для закрытия старого. Чаще всего этот вариант выгоднее по величине ежемесячного платежа», — рассказывает Владислав Фролов.

Страховая компания

Идеальный вариант — когда наследодатель застраховал свою жизнь и здоровье в пользу залогодержателя (банка). В таком случае страховая компания погасит долг по кредиту, и наследникам достанется свободная от обязательств квартира.

Как рассказывает юрисконсульт онлайн-платформы Податьвсуд.РФ Эльвира Прусакова, обычно выплачивается сумма, равная остатку по непогашенной ипотеке 10%. Но бывает, что страховая сумма больше оставшегося долга. Тогда разница передается наследнику.

Что нужно делать?

Несмотря на то, что компенсация по страховке выплачивается в пользу банка, сам банк (его сотрудники) не будет обращаться в страховую компанию. Уведомлять о смерти застрахованного лица должны его наследники. Варианты уведомления такие же, как при уведомлении банка. Но здесь имеются некоторые нюансы, о которых следует знать.

«В договоре страхования всегда указан срок, в течение которого следует известить страховую компанию о наступлении страхового случая. Чаще всего он ограничивается 30 днями. Однако правила „Росгосстраха“ гласят, что на установление контакта дается всего 2 дня с момента, как выгодоприобретатель узнал о кончине застрахованного. Если наследник пропустит этот срок, страховая компания может отказаться от выполнения своего обязательства. И чтобы восстановить справедливость, придется обращаться в суд», — предупреждает управляющий партнер юридическая компания «Антошевская и Партнеры» Анастасия Антошевская.

Признание смерти человека, оформившего страховой полис, страховым случаем — не самый желаемый результат для страховщиков. Поэтому проводится тщательное расследование каждой истории, выясняются все детали и причины. «Однозначно не страховым случаем являются самоубийство, алкоголизм и наркомания, смертельные хронические и заразные заболевания. Если они известны до страхования, то выплат не будет. Если же они появились после, задача юриста компании — доказать, что клиент сознательно скрыл эти болезни и ввел страховщика в заблуждение. Если смерть будет признана не страховым случаем, долг по ипотеке переходит к наследнику», — комментирует Надежда Коркка.

Налог на наследство

С 2006 года налогов на наследство не существует, рассказывает Владислав Фролов. Но наследники оплачивают государственную пошлину, которая рассчитывается от кадастровой стоимости имущества на день смерти наследодателя:

- 0,3%, но не более 100 тыс. руб. — наследники первой очереди (родители наследодателя, его супруг, родные и усыновленные дети);

- 0,6% (максимум 1 млн руб.) — наследники других очередей.

Госпошлина при наследстве по завещанию равна 0,3%. Также есть льготы в 50% (предоставляются инвалидам 1 и 2 группы; участникам ВОВ и т.д.) и полное освобождение от уплаты. Последним могут воспользоваться лица, проживавшие с наследодателем на одной территории до и после его смерти, несовершеннолетние лица; граждане, признанные недееспособными, и т.д.

Оплачивается госпошлина при получении свидетельства о праве на наследство у нотариуса, который ведет наследственное дело. Также учитывайте, что нужно еще оплатить техническую и правовую работу этого специалиста. Стоимость этих услуг зависит от прейскуранта конкретной нотариальной конторы.

«Что касается ипотеки, доставшейся в наследство, — необходимо уплатить государственную пошлину от стоимости квартиры на день смерти наследодателя, а не пошлину за ипотеку. Дальше же наследники (после вступления в права) будут оплачивать только налог за квартиру в налоговую инспекцию», — уточняет Владислав Фролов.

Я отказываюсь от наследства

Бывает и так, что наследник не может/не хочет принимать ипотечную квартиру. Либо же размер долга по кредиту (подробнее об этом ниже) настолько велик, что смысла брать на себя обязательства по выплатам практически нет. Отказ от наследства, как и согласие на его принятие, тоже является нотариально удостоверенным документом. При этом он может быть оформлен у любого нотариуса, а не только у того, кто ведет наследственное дело, отмечает Владислав Фролов.

Наследство, как одно целое

По общему правилу, отказаться от части причитающегося наследства невозможно. «Отказ от наследства подразумевает отказ от всего причитающегося наследнику имущества. К примеру, кроме ипотечной квартиры у умершего еще была дача. Тогда наследник, не желающий наследовать квартиру, не сможет претендовать и на дачу», — рассказывает нотариус Нотариальной палаты Санкт-Петербурга Анна Таволжанская.

Тем не менее, наследник может вступить в наследство по нескольким основаниям — по закону, завещанию и т.д. В таком случае можно принять наследство по одному из оснований, отказавшись от наследства по другому.

«На дачу оставлено завещание, а на ипотечную квартиру — нет. В такой ситуации наследник, в пользу которого совершено завещание, может принять в наследство дачу, а от квартиры отказаться. Тогда и долг по квартире на него не перейдет», — добавляет Владислав Фролов.

Как узнать про долги?

Зачастую наследники получают информацию о наличии задолженности, ее размере, размере процентов от наследодателя при его жизни. В такой ситуации следует поднимать все имеющиеся документы. Но так происходит не всегда.

«До момента принятия наследства наследник не вправе получать информацию о долгах умершего. Поэтому обращение в банк или бюро кредитных историй ничего не даст — информация конфиденциальна. В этом может помочь нотариус, который при открытии наследства принимает претензии от кредиторов. Он же может направить запрос в бюро кредитных историй», — рассказывает юрист бюро адвокатов «Де-юре» Игорь Валуев.

Если вы только собираетесь оформлять ипотеку, эксперты советуют обязательно страховать свою жизнь и здоровье. Экономия на страховке может впоследствии обернуться неприятным сюрпризом для вашей семьи по выплате кредита. Если же вы являетесь наследником ипотечной квартиры — просчитывайте ее стоимость, величину долгов, объем того, что можно потерять при отказе от имущества. Иногда отказаться от наследства оказывается выгоднее, чем согласиться на его принятие.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Ипотека в наследство: кредит по завещанию

Ипотечный кредит на жилье рассчитан, в среднем, на 15-20 лет. Срок большой, и случается, что заемщик не доживает до его окончания. Что делать в этой ситуации наследникам, обязательно ли платить за недвижимость, чтобы ее получить, и как отказаться от наследства, если платежи по ипотеке слишком высоки или есть большая просрочка, читайте в материале.

Представим ситуацию, что вы стали наследником квартиры, за которую не выплачен ипотечный кредит. Здесь может быть 2 сценария развития действия: либо вы принимаете эту недвижимость (и долги по ней), либо отказываетесь от нее. Принять или отказаться от наследства – это право, а не обязанность. Так что вступать в наследство или нет – решать только вам.

Я принимаю наследство

В случае положительного решения вы должны понимать, что принимаете все наследство. То есть долг по кредиту придется выплачивать вам. Если же наследников несколько, они разделят кредитные обязательства пропорционально наследуемой доле.

«Например, сумма кредита составила 9 млн рублей, а в наследство вступают три наследника одной очереди. Тогда каждый будет претендовать на 1/3 долю в праве общей собственности. По такому же принципу распределится между ними и долг, который считается солидарным. Проще говоря, если один из наследников перестанет вносить платежи, делать это за него придется остальным. При этом они могут потребовать от недобросовестного наследника возмещения, но в случае отказа вопрос придется решать через суд», – рассказывает управляющий директор компании «Метриум» Надежда Коркка.

Что нужно делать?

Если вы решили принять ипотечную квартиру в наследство, нужно в течение (это очень важно!) 6 месяцев со смерти наследодателя обратиться к нотариусу и заявить о своем желании. Помните, вам необходимо уложиться в эти полгода! «Если подать заявление нотариусу после того, как пройдут 6 месяцев со смерти наследодателя, вам откажут в принятии заявления в связи с пропуском срока. Тогда придется идти в суд, где чаще всего люди в аналогичной ситуации получают отказ в восстановлении срока принятия наследства», – комментирует руководитель юридической компании «Владислав Фролов и партнеры» Владислав Фролов.

Для того, чтобы открыть наследство, нужно обратиться к нотариусу. С собой следует принести пакет документов. Список не полный, так как может разниться в зависимости от ситуации, однако основные бумаги – это

- справка о смерти наследодателя, выданная органом ЗАГСа, на основании медицинского заключения;

- справка о месте регистрации наследодателя на момент смерти (берется в УФМС);

- документы, подтверждающие родство с умершим: свидетельство о рождении, о заключении или расторжении брака, справка о смене фамилии и т.д.;

- заявление о вступлении в наследство.

Обращение в банк

Об изменившихся обстоятельствах (о смерти заемщика) необходимо известить и банк, в котором человек брал ипотеку. Сделать это можно лично (с отметкой о принятии на вашем экземпляре обращения) или заказным письмом (обязательно с описью и уведомлением). «Вам, как наследнику, будет нужно предоставить свидетельство о смерти наследодателя. Затем следует заключение дополнительного соглашения с банком, согласно которому заемщиком становитесь уже вы», – отмечает юрист АВТ Консалтинг Ирина Куликова. Делается это после вступления в права наследования на недвижимость.

Важный момент

Выдача свидетельства о праве на наследство происходит не ранее, чем через полгода после смерти наследодателя. Все это время недвижимость продолжает находиться в залоге у банка, и платежи не приостанавливаются. Поэтому чтобы не накапливать штрафы и пени, даже в период, когда вы еще не вступили в наследство, лучше ежемесячно оплачивать ипотеку.

«Если наследник понимает, что платеж для него велик, но он очень хочет оставить квартиру, есть возможность обратиться в банк с просьбой о рефинансировании кредита – получения нового кредита на других условиях для закрытия старого. Чаще всего этот вариант выгоднее по величине ежемесячного платежа», – рассказывает Владислав Фролов.

Страховая компания

Идеальный вариант – когда наследодатель застраховал свою жизнь и здоровье в пользу залогодержателя (банка). В таком случае страховая компания погасит долг по кредиту, и наследникам достанется свободная от обязательств квартира. Как рассказывает юрисконсульт онлайн-платформы Податьвсуд.РФ Эльвира Прусакова, обычно выплачивается сумма, равная остатку по непогашенной ипотеке + 10%. Но бывает, что страховая сумма больше оставшегося долга. Тогда разница передается наследнику.

Что нужно делать?

Несмотря на то, что компенсация по страховке выплачивается в пользу банка, сам банк (его сотрудники) не будет обращаться в страховую компанию. Уведомлять о смерти застрахованного лица должны его наследники. Варианты уведомления такие же, как при уведомлении банка. Но здесь имеются некоторые нюансы, о которых следует знать.

«В договоре страхования всегда указан срок, в течение которого следует известить страховую компанию о наступлении страхового случая. Чаще всего он ограничивается 30 днями. Однако правила «Росгосстраха» гласят, что на установление контакта дается всего 2 дня с момента, как выгодоприобретатель узнал о кончине застрахованного. Если наследник пропустит этот срок, страховая компания может отказаться от выполнения своего обязательства. И чтобы восстановить справедливость, придется обращаться в суд», – предупреждает управляющий партнер юридическая компания «Антошевская и Партнеры» Анастасия Антошевская.

Важный момент

Признание смерти человека, оформившего страховой полис, страховым случаем – не самый желаемый результат для страховщиков. Поэтому проводится тщательное расследование каждой истории, выясняются все детали и причины. «Однозначно не страховым случаем являются самоубийство, алкоголизм и наркомания, смертельные хронические и заразные заболевания. Если они известны до страхования, то выплат не будет. Если же они появились после, задача юриста компании – доказать, что клиент сознательно скрыл эти болезни и ввел страховщика в заблуждение. Если смерть будет признана не страховым случаем, долг по ипотеке переходит к наследнику», – комментирует Надежда Коркка.

Налог на наследство

С 2006 года налогов на наследство не существует, рассказывает Владислав Фролов. Но наследники оплачивают государственную пошлину, которая рассчитывается от кадастровой стоимости имущества на день смерти наследодателя:

- 0,3%, но не более 100 тыс. руб. – наследники первой очереди (родители наследодателя, его супруг, родные и усыновленные дети);

- 0,6% (максимум 1 млн руб.) – наследники других очередей.

Госпошлина при наследстве по завещанию равна 0,3%. Также есть льготы в 50% (предоставляются инвалидам 1 и 2 группы; участникам ВОВ и т.д.) и полное освобождение от уплаты. Последним могут воспользоваться лица, проживавшие с наследодателем на одной территории до и после его смерти, несовершеннолетние лица; граждане, признанные недееспособными, и т.д.

Оплачивается госпошлина при получении свидетельства о праве на наследство у нотариуса, который ведет наследственное дело. Также учитывайте, что нужно еще оплатить техническую и правовую работу этого специалиста. Стоимость этих услуг зависит от прейскуранта конкретной нотариальной конторы.

«Что касается ипотеки, доставшейся в наследство, – необходимо уплатить государственную пошлину от стоимости квартиры на день смерти наследодателя, а не пошлину за ипотеку. Дальше же наследники (после вступления в права) будут оплачивать только налог за квартиру в налоговую инспекцию», – уточняет Владислав Фролов.

Я отказываюсь от наследства

Бывает и так, что наследник не может/не хочет принимать ипотечную квартиру. Либо же размер долга по кредиту (подробнее об этом ниже) настолько велик, что смысла брать на себя обязательства по выплатам практически нет. Отказ от наследства, как и согласие на его принятие, тоже является нотариально удостоверенным документом. При этом он может быть оформлен у любого нотариуса, а не только у того, кто ведет наследственное дело, отмечает Владислав Фролов.

Наследство, как одно целое

По общему правилу, отказаться от части причитающегося наследства невозможно. «Отказ от наследства подразумевает отказ от всего причитающегося наследнику имущества. К примеру, кроме ипотечной квартиры у умершего еще была дача. Тогда наследник, не желающий наследовать квартиру, не сможет претендовать и на дачу», – рассказывает нотариус Нотариальной палаты Санкт-Петербурга Анна Таволжанская.

Тем не менее, наследник может вступить в наследство по нескольким основаниям – по закону, завещанию и т.д. В таком случае можно принять наследство по одному из оснований, отказавшись от наследства по другому. «На дачу оставлено завещание, а на ипотечную квартиру – нет. В такой ситуации наследник, в пользу которого совершено завещание, может принять в наследство дачу, а от квартиры отказаться. Тогда и долг по квартире на него не перейдет», – добавляет Владислав Фролов.

Как узнать про долги?

Зачастую наследники получают информацию о наличии задолженности, ее размере, размере процентов от наследодателя при его жизни. В такой ситуации следует поднимать все имеющиеся документы. Но так происходит не всегда. «До момента принятия наследства наследник не вправе получать информацию о долгах умершего. Поэтому обращение в банк или бюро кредитных историй ничего не даст – информация конфиденциальна. В этом может помочь нотариус, который при открытии наследства принимает претензии от кредиторов. Он же может направить запрос в бюро кредитных историй», – рассказывает юрист бюро адвокатов «Де-юре» Игорь Валуев.

Если вы только собираетесь оформлять ипотеку, эксперты советуют обязательно страховать свою жизнь и здоровье. Экономия на страховке может впоследствии обернуться неприятным сюрпризом для вашей семьи по выплате кредита. Если же вы являетесь наследником ипотечной квартиры – просчитывайте ее стоимость, величину долгов, объем того, что можно потерять при отказе от имущества. Иногда отказаться от наследства оказывается выгоднее, чем согласиться на его принятие.

Наследование ипотечной квартиры

Наверное, наследование квартиры является самой важной и самой желанной частью наследственного процесса. В идеальной ситуации квартира наследодателя находится в его собственности и ничем не обременена. Но жизнь разнообразна во всех её проявлениях, и в нынешних условиях наследование квартиры, обременённой ипотекой, не редкость. По данным Банка России, только в 2018 году было выдано 1,5 миллиона ипотечных кредитов, на сумму около 3 триллионов рублей. В связи с этим вероятность получить в наследство квартиру, ипотека по которой ещё не погашена, весьма высока. Какие действия следует предпринять в такой ситуации, разберём в нашей статье.

Наследование квартиры в общем порядке

По общему правилу, установленному ст. 1175 ГК РФ, наследники, которые приняли наследство, отвечают по долгам наследодателя солидарно. Таким образом, происходит смена лиц в обязательстве. Проще говоря, вместе с имуществом наследодателя наследники принимают на себя и его долги.

Данная позиция законодателя подкрепляется и конкретизируется в ст. 38 ФЗ «Об ипотеке (залоге недвижимости)». В указанной статье прямо закреплено, что такой наследник приобретает все обязанности наследодателя, включая те, которые не были им исполнены.

Если вы, зная, что вам придётся выплачивать ипотеку по квартире, готовы на это, то после того, как вы подали заявление о вступлении в наследство нотариусу, необходимо сообщить в банк о смерти заёмщика. В силу особенностей договоров по ипотеке банк в случае отсутствия платежей вправе обратиться в суд с требованием о взыскании задолженности и обращении взыскания на заложенное имущество (а нашем случае – квартиру). Своевременное обращение в банк также поможет избежать уплаты штрафов, пени и неустоек, которые предусмотрены кредитным договором.

При вступлении в наследство на квартиру, обременённую залогом, рекомендуем придерживаться следующего алгоритма действий:

- По возможности найдите все документы наследодателя (расписки, договоры займа, и прочее) и внимательно ознакомьтесь с ними, поскольку существует вероятность того, что наследники могли и не знать о том, что у наследодателя имелись какие-либо долги.

- Если среди найденных документов будет кредитный договор или договор займа, необходимо тщательно его изучить. Это поможет понять, есть ли у вас возможность и желание принимать на себя долги наследодателя.

- Если вы принимаете решение вступить в наследство, обратитесь к нотариусу с заявлением о вступлении в наследство.

- Сообщите в банк или займодавцу о смерти заёмщика.

- Проведите переговоры с представителями банка о возможности пересмотра графика платежей (если это необходимо). Если наследников несколько, квартира должна быть оформлена в долевую собственность, а кредитные платежи распределятся в соответствии с долями, причитающимися наследникам.

Касательно последнего пункта стоит помнить о нескольких важных моментах:

1. Изменение условий кредитного договора является правом, а не обязанностью банка.

2. Некоторые из банков отказываются принимать платежи для погашения кредита от третьих лиц. В этом случае рекомендуется внести денежные средства на депозит нотариуса, для того, чтобы в случае возникновения судебного спора, доказать свою готовность выплачивать денежные средства.

Погашение долгов наследодателя признаётся фактическим вступлением в наследство.

Поиск кредитных договоров наследодателя является первоочередной задачей

Если же у вас отсутствует желание выплачивать кредиты, выданные наследодателю, у вас есть возможность отказаться от наследства.

При отказе от наследства наследник не вправе отказаться лишь от его части. Например, если вы отказались от наследования квартиры, взятой в ипотеку, вы уже не сможете наследовать другое имущество, ранее принадлежавшее наследодателю. Отказ распространяется на всё имущество.

Более того, своё право на отказ наследник вправе реализовать один раз, и в дальнейшем он не сможет изменить принятое решение или взять свой отказ обратно, даже если условия изменятся в его пользу.

Процедура отказа от наследства довольно проста: достаточно подать нотариусу, в ведении которого находится конкретное наследственное дело, заявление в письменной форме об отказе.

Но перед тем, как отказываться от наследства, следует внимательно взвесить все за и против, помня о том, что сам по себе отказ имеет множество нюансов, требующих в большинстве случаев консультации со специалистом. К сожалению, наследственной практике известны случаи, когда наследники сначала отказывались от наследства, а впоследствии тщетно пытались оспорить свой же отказ в судебном порядке.

Рассмотрим пример из судебной практики. Истица обратилась в суд с требованием о признании её заявления об отказе от наследства недействительным, в связи с тем, что, отказываясь от своей доли в наследстве, она хотела поделиться частью этой доли наследства с одним из родственников и никак не предполагала, что её заявление относится ко всей причитающейся ей доле, а нотариус неправильно понял истицу. В удовлетворении озвученных выше требований истице было отказано. Свой отказ суд мотивировал тем, что заявление об отказе являлось добровольным и было удостоверено нотариусом. Каких-либо доказательств с достоверностью свидетельствующих о том, что истица на момент подписания заявления об отказе от наследства заблуждалась суду не было представлено. Доказательство того, что заблуждение было настолько существенным, что лицо, разумно и объективно оценивая ситуацию, не совершило бы сделку, если бы знало о действительном положении дел в материалах дела не имелось (апелляционное определение Пензенского областного суда от 07.02.2017 по делу N 33-391/2017).

Выплата долга по кредиту страховой компанией наследодателя

Более благоприятным вариантом развития событий будет являться наличие договора страхования кредитных обязательств между наследодателем и страховой компанией.

При этом, стоит учитывать, что речь может идти о различных видах договора страхования. Федеральный закон «Об ипотеке (залоге недвижимости)» предусматривает обязательное страхование имущества, заложенного по ипотеке. Это означает, что банк пытается избежать рисков, связанных с непредвиденными обстоятельствами, которые могут произойти с имуществом.

При этом закон не обязывает заёмщика заключать договор личного страхования (жизни, здоровья) и банк не вправе принуждать заёмщика к заключению такого договора. Однако такой договор можно заключить в рамках ипотечного договора, назначив выгодоприобретателем банк. Зачастую, банки, в целях защиты своих интересов, предлагают заёмщикам более выгодные условия по кредитованию, в случае, если заёмщик застрахует жизнь и здоровье. Конечно, страхование является дополнительной строкой затрат и может казаться совершенно излишним. Но, как показывает практика, иногда наличие такого договора сильно помогает при возникновении неожиданных обстоятельств.

Если у наследодателя имелся договор страхования жизни и здоровья, у наследников значительно повышаются шансы получить в наследство квартиру с минимальными затратами. Конечно, в такой ситуации важно внимательно изучить договор страхования и понять, попадает ли этот случай под страховой.

Возможно, стоит задуматься о страховании уже сейчас

Многие страховые компании, пытаясь обезопасить себя от нежелательных с их точки зрения выплат, включают в договоры большой список исключений, которые позволяют не относить смерть застрахованного лица к страховому случаю. В виде исключений часто указывают: самоубийство, смерть в нетрезвом виде, смерть по причине занятия опасными видами спорта. Таким образом, в каждом конкретном случае необходимо отдельно изучать договор страхования, желательно с опытным юристом.

Рассмотрим реальную ситуацию. Истица обратилась в суд с требованием к страховой компании о взыскании страхового возмещения. В обоснование своих требований она указала, что между наследодателем и страховой компанией был заключен договор ипотечного страхования, а смерть наследодателя, наступившая в результате отказа печени является страховым случаем. Суд в удовлетворении требований отказал, указав, что по условиям договора ипотечного страхования, заключенного между наследодателем и страховой компанией, страховыми случаями не признаются события, произошедшие вследствие алкогольного, токсического или наркотического опьянения. По данным выписки из больницы отказ печени наследодателя произошёл в результате тяжёлого острого алкогольного стеатогепатита, вызванного запоем. В связи с изложенными выше условиями договора, данный случай не является страховым, в связи с чем, права на выплату страхового возмещения не возникло.

Как видно из примера, наличие договора страхования само по себе не является условием выплаты страхового возмещения, однако значительно повышает шансы наследников на погашение задолженности наследодателя, всё будет зависеть от конкретных условий договора и обстоятельств, при которых наступили печальные события.

Обратите внимание, наследники самостоятельно собирают все документы для страховой компании.

При сборе таких документов необходимо помнить о том, что при малейшем сомнении страховой компании в том, что смерть наследодателя является страховым случаем, страховые выплаты производиться не будут, и скорее всего, дело придётся разрешать в судебном порядке.

Малейшая ошибка или неточность в документах может затянуть судебный процесс, при этом необходимость погашения кредитной задолженности наследодателя по-прежнему будет лежать на наследниках. Для примера рассмотрим случай из судебной практики, который рассматривался судами более 2 лет и до сих пор не разрешился.

Истица обратилась в суд с требованием о взыскании страховой выплаты в связи со смертью её мужа, который во время прохождения военной службы погиб в результате утопления в открытом водоёме. Жизнь и здоровье военнослужащего являлись объектом обязательного государственного страхования в соответствии с условиями государственного контракта заключенного между Министерством обороны Российской Федерации и страховой компанией. Страховая компания отказала вдове в страховой выплате, мотивировав это тем, что смерть её супруга наступила из-за алкогольного опьянения. Суд, изучив материалы дела, отправил его на новое рассмотрение. Так как исходя из представленного в дело акта судебно-медицинского исследования смерть военнослужащего наступила в результате утопления в воде. При этом, в его крови был обнаружен этиловый спирт, концентрация которого свидетельствовала о средней степени опьянения. Страховая компания обратилась в экспертную организацию, которая выдала заключение для подтверждения того, что между утоплением военного в воде и его алкогольным опьянением имелась прямая причинно-следственная связь. И поскольку суд не исследовал наличие лицензии у вышеупомянутой экспертной организации на проведение судебно-медицинской экспертизы, дело было направлено на новое рассмотрение (определение Судебной коллегии по гражданским делам Верховного Суда РФ от 14.01.2019 N 57-КГ18-23).

Приведённый выше пример показывает, насколько важно обращать внимание на содержание документов, которые в дальнейшем могут сыграть решающую роль при получении денежных средств или недвижимости. Вы всегда можете обратиться к нашим специалистам для анализа и составления документов, звоните + 7 (495) 722-99-33.

Выплата задолженности по ипотеке поручителем

Ещё одной «палочкой-выручалочкой» для наследников может стать наличие поручителя в кредитном договоре с банком. Напомним читателю, что институт поручительства предполагает собой обязательство поручителя отвечать перед кредитором другого лица за исполнение должником своих обязательств полностью или в части (ст. 361 ГК РФ).

При наличии договора поручительства, банк, в случае невыполнения должником обязательств по выплате кредита, вправе обратиться с таким же требованием к его поручителю.

Поручительство – ещё один инструмент обеспечения кредитных обязательств

Смерть должника не прекращает обязанности поручителя перед кредитором. Но особое внимание стоит обратить на дату заключения договора, поскольку вышеуказанное правило применяется к договорам поручительства, заключенным до 01.06.2015 года, именно тогда вступили в силу изменения в Гражданский кодекс РФ, в соответствии с которыми смерть должника не влечёт прекращение обязательств поручителя. Договоры поручительства, заключенные до этой даты, освобождают поручителя от исполнения обязательств, если только он не дал согласие также отвечать перед кредитором и за наследников должника.

Рассмотрим пример из судебной практики по выплате задолженности.

Банк обратился в суд с требованием о взыскании кредитной задолженности с поручителя заёмщика. В материалы дела были представлены кредитный договор и договор поручительства в обеспечение этого кредита. Оба договора были заключены 08.04.2015 года В октябре этого же года заёмщик умер. При этом, согласно ответам нотариусов соответствующего нотариального округа, наследственные дела в связи со смертью заёмщика не открывались, сведения о лицах, принявших наследство, отсутствуют. Суд кассационной инстанции, отменяя ранее принятые судебные акты, указал, что договор поручительства был заключен 8 апреля 2015 года, ввиду принципа действия закона во времени к указанным правоотношениям не применяется редакция Гражданского кодекса РФ, вступившая в силу после 01.06.2015 года. Суд особо подчеркнул, по долгам наследодателя отвечают все принявшие наследство наследники. В связи с тем, что объём наследства и круг наследников не были установлены судами, дело было направлено на новое рассмотрение (определение Верховного суда РФ от 28 ноября 2017 г. N 25-КГ17-33).

Как видно из примера, наличие поручителя может помочь, но для этого необходимо учесть множество факторов, что без помощи квалифицированного специалиста может оказаться весьма затруднительно.

Что делать, если банк обратился в суд к наследникам с требованием о взыскании задолженности?

Если в силу различных обстоятельств избежать судебного разбирательства с банком не удалось, советуем в своих возражениях на исковые требования банка учесть следующие моменты:

1. Обратите внимание на срок исковой давности.

Сроки исковой давности по требованиям кредиторов не приостанавливаются в связи со смертью заёмщика и продолжают течь в том же порядке, что и до момента открытия наследства. Если банк обратится в суд после истечения срока исковой давности, то необходимо заявить соответствующее ходатайство, и исковые требования банка не будут удовлетворены. Правильно рассчитать сроки помогут наши специалисты.

Точку в споре поставит суд

Например, кредитор обратился в суд с требованием об обращении взыскания на предмет залога (квартиру). Кредитором был предоставлен кредитный договор на приобретение заёмщиком квартиры. Решением суда от 2007 года заёмщик был признан умершим, но поскольку у него был заключен договор личного страхования, страховая компания в 2009 году произвела в пользу банка выплату, но она не покрыла всю задолженность. Также банком был предоставлен расчёт погашения задолженности, согласно которому последний ежемесячный платёж должен был поступить 01.01.2011 года. Поскольку кредитор обратился в суд с иском лишь 27.05.2015 года, суд установил, что срок исковой давности пропущен. В удовлетворении исковых требований банку было отказано.

2. Злоупотреблением правом со стороны кредитора.

Иногда банки, зная о том, что заёмщик умер, намеренно не торопятся с подачей иска в суд, для того, чтобы сумма задолженности возросла и обратить взыскание на имущество было проще.

В данном случае можно прямо апеллировать п. 61 Постановления Пленума ВС РФ № 9 от 23.04.2019 года:

«… установив факт злоупотребления правом, например, в случае намеренного без уважительных причин длительного непредъявления кредитором, осведомленным о смерти наследодателя, требований об исполнении обязательств, вытекающих из заключённого им кредитного договора, к наследникам, которым не было известно о его заключении, суд, согласно пункту 2 статьи 10 ГК РФ, отказывает кредитору во взыскании указанных выше процентов за весь период со дня открытия наследства, поскольку наследники не должны отвечать за неблагоприятные последствия, наступившие вследствие недобросовестных действий со стороны кредитора».

Вероятность положительного результата будет выше, если в составлении отзыва на исковое заявление вам будет помогать юрист, специализирующийся на наследственных и кредитных делах.

Хочется отметить, что наследовать долги не всегда приятно, но иногда игра стоит свеч. Прежде чем принять решение о принятии наследства или отказе от него, рекомендуем проконсультироваться со специалистом по наследственному праву. Неочевидные на первый взгляд вещи могут сыграть решающую роль при наследовании недвижимости. Звоните: + 7 (495) 722-99-33 или пишите в WhatsApp.

Наследование ипотечной квартиры. Можно ли завещать такую недвижимость?

Из-за высоких цен на жилье значительная часть россиян вынуждена покупать его посредством кредитования. В связи с этим возникают актуальные вопросы относительно завещания ипотечной недвижимости. Можно ли оформить завещание на квартиру, которая находится у банка в ипотеке? С подобными каверзными вопросами давайте разберемся вместе.

Из этой статьи вы узнаете:

Можно ли вообще завещать жилье в ипотеке?

Особенностью ипотечной недвижимости является наличие обременения. Собственником квартиры, которая находится в ипотеке у кредитора, является заемщик.

Согласно ст. 1120 ГК РФ завещать можно любое имущество, которое находится в собственности у наследодателя.

Завещать можно как целую квартиру, так и ее часть. Для недвижимости с обременением деление ее на части между наследниками имеет существенное значение. Преемники получают не только часть недвижимости, но и часть долга, которая пропорциональная доле в наследуемом имуществе.

Составлять завещание можно и на только что приобретенную в ипотеку квартиру, и на жилье, по которому часть кредита уже погашена. Наследодатель может завещать недвижимость с долгами по ипотеке, квартиру, по которой ипотека практически закрыта.

Внимание! Любую наследованную недвижимость, которая находится в ипотеке, можно продать для погашения долга, но найти покупателя на такое жилье непросто.

При каких условиях можно это делать?

При оформлении ипотечного договора нередко кредитное учреждение идет на хитрость, прописывая в соглашении противоречащие законодательству пункты. Например, пункт о запрете передачи недвижимости по наследству до момента полного погашения кредита.

Согласно ч. 3 ст. 37 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» наследодатель имеет право завещать имущество, находящееся в залоге. Если запрет на завещание все же войдет в кредитный договор, то при судебном разбирательстве такой пункт будет признан ничтожным.

Статья 37. Отчуждение заложенного имущества. Федеральный закон от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)»

- Имущество, заложенное по договору об ипотеке, может быть отчуждено залогодателем другому лицу путем продажи, дарения, обмена, внесения его в качестве вклада в имущество хозяйственного товарищества или общества либо паевого взноса в имущество производственного кооператива или иным способом лишь с согласия залогодержателя, если иное не предусмотрено договором об ипотеке.

- В случае выдачи закладной отчуждение заложенного имущества допускается, если право залогодателя на это предусмотрено в закладной, с соблюдением условий, которые в ней установлены.

- Залогодатель вправе завещать заложенное имущество. Условия договора об ипотеке или иного соглашения, ограничивающие это право залогодателя, ничтожны.

Некоторые думают, что при оформлении завещания нужно ставить в известность о своих намерениях залогодержателя. Это мнение ошибочно.

Согласно п. 2 ст. 1119 ГК РФ завещатель имеет право хранить свою волю в тайне, равно как и не сообщать об изменении или отмене своего решения.

Кто будет являться наследником?

- Если собственник квартиры не оформил завещание, то недвижимость и долги по ипотеке будут разделены между всеми наследниками. Вместе с долей в недвижимости каждый преемник примет свою долю долга.

- Если завещательное соглашение было составлено, то наследовать квартиру и долги будут указанные в нем преемники. Наследник может принять решение выплатить долги по ипотеке либо передать залоговую недвижимость кредитору. Если стоимость квартиры выше, чем сумма задолженности, то после реализации жилья оставшаяся после погашения кредита сумма передается преемнику.

Важно! Кредитор не вправе требовать в счет погашения долга с наследников сумму большую, чем которую удалось выручить при продаже залоговой недвижимости.

Особенности оставления в наследство недвижимости

Ипотечная недвижимость, как и любое имущество, входит в наследственную массу, поэтому на нее распространяется законодательство относительно выделения обязательной доли. Кроме того, завещатель может по своей воле оставить в наследство недвижимость нескольким преемникам.

Ее части

Если завещание составлено на нескольких лиц, то совладельцы жилья будут обязаны выплачивать свою часть кредита, пропорциональную полученной по воле усопшего части в недвижимости.

Например, по завещанию квартира стоимостью в 1,5 млн. руб. переходит к матери завещателя и его сыну в равных долях. На момент смерти заемщик оставался должен банку 800 тыс. руб. Значит, и мать покойного, и его сын должны выплатить кредитору по 400 тыс. руб.

Если есть дети

Даже если завещатель не включил своих детей в завещание, то они получат свое наследство согласно выделению обязательной доли. Таким правом пользуются:

- дети, не достигшие 18-летнего возраста;

- дети, не достигшие 23-летнго возраста при условии обучения на дневных отделениях ВУЗов;

- дети нерожденные, но при жизни наследодателя зачатые;

- нетрудоспособные иждивенцы-родственники по закону, находившиеся на содержании у наследодателя не менее года до его смерти;

- нетрудоспособные иждивенцы, проживавшие с наследодателем совместно более года.

Обязательные наследники (в том числе и дети) при наличии завещания получат не менее половины того, что досталось бы им при отсутствии завещания, в том числе и кредитный долг. Обязанность погашения кредита вместо малолетних детей, которые получили в наследство ипотечную недвижимость, возлагается на их законных представителей (родителей, опекунов, попечителей). Если погасить кредит нет возможности, то с разрешения органов опеки можно отказаться от наследства.

Когда наследник достигнет совершеннолетия, родители или попечители, погасившие его долг перед банком, имеют право подать регрессный иск для возмещения своих расходов.

Пошаговая инструкция: как составить документы?

Неверно оформленное завещание можно признать ничтожным, поэтому составлять документ нужно согласно действующим правилам. Написать его можно самостоятельно или с помощью юриста, но для документа необходимо нотариальное удостоверение.

Куда обращаться?

Внимание. Чтобы оформить завещание, нужно обратиться в нотариальную контору, которая обслуживает территорию проживания наследодателя либо территорию, где находится недвижимость.

В некоторых случаях можно удостоверить завещание главврачом лечебного учреждения, начальником военной части, исполнительной колонии и пр. (если наследодатель находится в указанных учреждениях).

Если в населенном пункте отсутствует нотариус, то удостоверить завещание может глава муниципальной власти.

Список бумаг

Юрист потребует от наследодателя следующие документы:

- гражданский паспорт;

- правоустанавливающий договор на недвижимость.

Кроме того, могут понадобиться справки от нарколога или психиатра о дееспособности наследодателя.

Госпошлина

Согласно п. 13 ст. 333.24 НК РФ за удостоверение завещания нужно заплатить госпошлину в размере 100 руб.

Общие правила оформления

Завещание обязательно составляется в письменной форме. На документе должна стоять подпись завещателя. Согласно требованиям к составлению завещания на нем должна стоять печать и подпись уполномоченного лица (нотариуса, главврача и пр.).

Как написать бумагу?

Важно. Самым главным требованием, предъявляемым к тексту завещания, является однозначность. Излагать свою волю наследодатель должен так, чтобы не допустить наличие двусмысленности.

Документ после составления должен подписать наследодатель собственноручно.

В тексте самого документа указывают:

- сведения о завещателе (анкетные и паспортные данные);

- сведения о уполномоченном лице (реквизиты организации, ФИО обслуживающего нотариуса, главы администрации и пр.);

- подробную информацию о наследстве с указанием доли каждого преемника;

- пункт об ознакомлении со ст. 1149 ГК РФ (об обязательных наследниках);

- информацию об оплате госпошлины;

- удостоверяющую подпись уполномоченного.

Информацию, что квартира находится в ипотеке, указывать не обязательно. Впоследствии эти данные поступят из Росреестра.

- Скачать бланк завещания на ипотечную квартиру

- Скачать образец завещания на квартиру в ипотеке

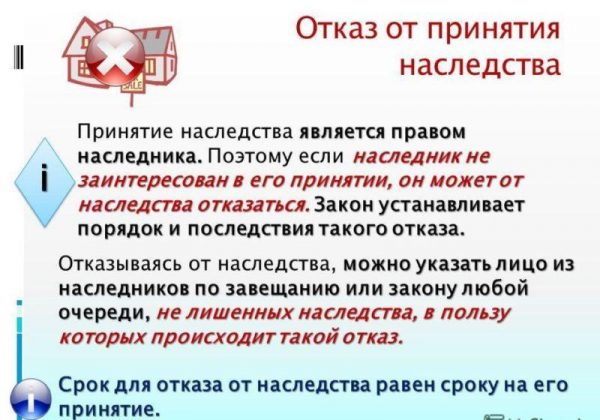

Смогут ли правопреемники отказаться?

Согласно ст. 1157 ГК РФ наследник имеет право отказаться от наследства в пользу других лиц либо без указания этих лиц.

Оформить отказ можно соответствующим заявлением, либо просто не подавать заявление о желании получить наследство.

Отказаться от части наследства нельзя, поэтому преемник обязан либо принять и квартиру, и долг, либо отказаться от недвижимости и ипотеки.

С оформлением завещания на ипотечную недвижимость проблем не возникает. Документ можно составить в любое удобное время: сразу после оформления ипотеки или уже перед ее полным погашением.

Наследование такого имущества имеет некоторые нюансы. Принять в наследство только квартиру нельзя: приходится либо отказываться полностью, либо получить в собственность недвижимость вместе с обязанностью погашать ипотечный долг.