10 новшеств в работе ИП с 1 января 2022 года

В 2022 году во многом меняется порядок работы ИП, так как в силу вступят правки НК и новые нормативные акты. Предлагаем ознакомиться со значимыми изменениями, которые ждут ИП в ближайшее время.

Изменение 1: новая сумма страховых за себя

Увеличивается сумма обязательных страховых взносов ИП за самого себя:

Изменение 2: новая форма отчётности

С 2022 года работодатели заполняют новую форму отчётности, которая объединяет прежние формы 6-НДФЛ и 2-НДФЛ.

Изменение 3: новый порядок заполнения ПП

С 2022 года платёжные поручения на перечисления налогов, сборов, страховых взносов и иных платежей в бюджет заполняются по-новому.

Раньше при заполнении таких ПП ИП, адвокаты, нотариусы, главы крестьянско-фермерских хозяйств и физлица писали разный код в поле 101. С сентября же 2022 года для всех перечисленных плательщиков в этом поле действует один код — 13.

Важно! При перечислении НДФЛ с зарплат сотрудников ИП, адвокаты, нотариусы и главы КФХ в поле 01 указывают свой стандартный код 02.

Пояснить следует платежи ИП. Новый регламент действует при перечислении платежей за себя (налоги, сборы, взносы) и при перечислении взносов за работников.

Изменение 4: единый налоговый платёж

С 1 января 2022 года вводится единый налоговый платёж для ИП и юрлиц, который позволит все налоговые платежи оплачивать одним платёжным документом без уточнения вида платежа. Налоговая сама будет засчитывать перечисленные деньги в счет того или иного КБК.

Обратите внимание! Единый налоговый платёж не является обязательным для всех. Право платить все обязательные отчисления в бюджет по старой схеме сохраняются. В 2022 году будут действовать две системы расчёта с бюджетом.

Изменение 5: новый режим УСН

С 2022 года предприниматели в 4 экспериментальных районах(Москва, Московская область, Татарстан и Калужская область) смогут перейти на новую упрощёнку, если их годовой доход не превышает 60 млн рублей, в штате работает не более 5 человек, и зарплата выплачивается безналично.

Плательщики на такой системе налогообложения освобождены от обязательных социальных взносов за себя и за своих сотрудников, однако, налог с дохода будет увеличен. Налогоплательщики с дохода будут платить по ставке 8%. Налогоплательщики с дохода, уменьшенного на расходы, — 20%.

Также на этом режиме можно не вести бухгалтерию и не сдавать декларации.

Если эксперимент окажется положительным, то новый режим заработает во всех субъектах РФ с 1 января 2024 года.

Изменение 6: НДФЛ для ИП на ОСНО

ИП на ОСНО также ждут новшества:

возможно освобождение от НДФЛ компенсации, выданной на оплату путёвок для детей в возрасте до 18 лет и для детей в возрасте до 24 лет, обучающихся очно в образовательных организациях.

Подробнее можно прочесть в п. 3 ст. 1 Закона от 17.02.2022 № 8-ФЗ и в ст. 1 Закона от 05.04.2022 № 88-ФЗ.

Изменение 7: касательно НДС

В отношении НДС также заработает два нововведения:

НДС смогут не платить предприниматели из сферы общепита, у которых суммарный доход за предыдущий год не превысил 2 млрд рублей, а удельный вес дохода от услуг общепита составил не менее 70%.

С 2024 года добавится ещё одно условие — ИП для освобождения от НДС должен будет платить своим работникам зарплату не ниже среднемесячной по отрасли.

Изменение 8: изменения на УСН

Для налогоплательщиков на УСН также предусмотрены три изменения:

расширен перечень расходов на УСН, теперь в него включены издержки на обеспечение мер по технике безопасности и на содержание помещений и инвентаря здравпунктов и траты на покупку медизделий для диагностики и лечения коронавируса;

Минфин разрешил также в расходы относить зарплату сотрудников за нерабочие дни (подробнее в Письме Минфина от 16.06.2022 № 03-11-06/2/47346).

Изменение 9: новое на патенте

Расширен список деятельности, занимаясь которой можно платить налоги по патенту.

Изменение 10: относительно работодателей

Новшества ждут в 2022 году ИП, являющихся работодателями:

Ознакомиться можно в п. 2 ст. 2, подп. «б» п. 88 ст., подп. «а» п. 1 ст. 3 Закона от 02.07.2022 № 305-ФЗ.

Это основные изменения, касающиеся ИП, вступающие в силу с 2022 года.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши “Ctrl” и “Enter” и повторите код с картинки. Спасибо!

Школа бизнеса «Я – предприниматель» это информационный проект ПАО «Совкомбанк».

Цель школы – помочь в финансовой грамотности предпринимателям России и широкому кругу граждан, собирающихся стать предпринимателями.

Генеральная лицензия Банка России №963 от 5 декабря 2014 года © 2004-2022, ПАО «Совкомбанк». Все права защищены.

Страховые взносы ИП в 2022 году: размеры, предельные базы, сроки уплаты

Уплата страховых взносов — обязанность ИП, которую он несет вплоть до момента прекращения деятельности. В 2022 году их общая сумма вырастет более чем на 2 000 руб. по сравнению с 2022 годом.

ИП являются плательщиками страховых взносов:

- за себя, если у них нет работников;

- как работодатели, если у них есть наемные работники.

Страховые взносы ИП за себя

В текущем году размер страховых взносов в фиксированном размере для предпринимателей составит 43 211 руб.

Сумма будет распределяться следующим образом:

- 34 445 руб. пойдут на обязательное пенсионное страхование (ОПС);

- 8 766 руб. составит сумма взносов на обязательное медицинское страхование (ОМС).

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), однако они могут это делать по своему желанию, чтобы «уходить» на больничный. Ранее мы подробно рассматривали этот вопрос и даже считали, выгодно ли ИП без работников регистрироваться в ФСС.

Добровольное заключение «отношений» с ФСС по обязательному социальному страхованию дает возможность женщине-ИП получать пособия, связанные с рождением ребенка. Подробнее об этом читайте в статье «Как ИП спокойно уйти в декрет и получить пособия».

Но даже если ИП решит не регистрироваться в ФСС, ему придется в год платить не менее 43 211 руб. взносов, даже если он вообще не вел деятельность и ничего не заработал. Поэтому ФНС настоятельно рекомендует в таких случаях своевременно прекращать деятельность в качестве ИП, чтобы снять с себя налоговую нагрузку.

Как рассчитывать взносы

- ИП, чей годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, так как они не зависят от выручки.

- ИП, чей годовой доход превысил лимит в 300 000 руб., заплатят в ПФР сверх фиксированного размера 1 % от суммы превышения дохода в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа, то есть максимум 275 560 руб. (8 х 34 445 руб.).

Как определяется доход для расчета 1 %:

- ИП на ОСНО — в соответствии со ст. 227 НК РФ доход равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

- ИП на ЕСХН — в соответствии с п. 1 ст. 346.5 НК РФ доходы от реализации согласно ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ, не уменьшенные на расходы.

- ИП на УСН — в соответствии со ст. 346.15 НК РФ те доходы, которые отражены в книге учета доходов и расходов. Для УСН «доходы минус расходы» для расчета величины страховых взносов берутся доходы за вычетом расходов, которые учитываются в УСН.

- ИП на ПСН — согласно ст. 346.47 и 346.51 НК РФ, для расчета берется потенциально возможный к получению годовой доход. Он прописан в патенте, обычно на целый год. Фактические доходы считать для целей исчисления страховых взносов не нужно. Но это не отменяет ведение книги учета доходов.

- Совмещение УСН с патентом — доход по УСН надо сложить с потенциальным доходом на патенте и со всей суммы рассчитать 1 %.

- Если ИП применяет несколько систем налогообложения, то все доходы суммируются.

Важно помнить о том, что предприниматели, применяющие УСН, имеют право на уменьшение налогов. Основные условия остаются такими же: при использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками — не более чем на 50 %.

Сроки уплаты страховых взносов

В 2022 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2022 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки:

- за 2022 год — не позднее 1 июля 2022 года;

- за 2022 год — не позднее 1 июля 2023 года.

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Что будет, если не уплачивать страховые взносы

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

КБК по фиксированным страховым взносам ИП «за себя»

Взносы на пенсионное страхование (с дохода до 300 000 руб.) — 182 1 02 02140 06 1110 160

Взносы на пенсионное страхование (с дохода свыше 300 000 руб.) — 182 1 02 02140 06 1110 160

Взносы на медицинское страхование — 182 1 02 02103 08 1013 160

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Страховые взносы ИП за сотрудников в 2022 году

ИП, который является работодателем, должен уплачивать взносы за себя, а также взносы с выплат работникам, оформленных по трудовому договору, — они исчисляются по тем же ставкам, что и в компаниях (ст. 425 НК РФ):

- на ОПС — 22 %;

- на ОМС — 5,1%;

- на социальное страхование (ОСС) – 2,9 %.

Все перечисленные взносы направляются в налоговую инспекцию.

Также работодатели осуществляют страхование сотрудников от несчастных случаев, направляя взносы в Фонд социального страхования (ФСС). В этом случае тариф взносов зависит от класса опасности работ.

Таким образом, общая ставка страховых взносов в 2022 году составляет 30 %, не считая «переменной» ставки взносов от несчастных случаев.

Тарифы зависят от предельной базы для расчета страховых взносов. Согласно Постановлению Правительства РФ от 16.11.2022 № 1951, для большинства плательщиков в 2022 году они составят:

- на ОПС — 1 565 000 руб. (если лимит выплат отдельному работнику будет превышен, то взносы уплачиваются по ставке 10 %);

- на ОСС — 1 032 000 руб. (превышение лимита выплат отдельному сотруднику дает право взносы больше не уплачивать).

Базы «медицинских» взносов и взносов «на травматизм» по-прежнему не лимитируются. То есть данные взносы начисляются со всех облагаемых выплат.

Пониженные тарифы страховых взносов приводятся в ст. 427 НК РФ. В частности, ими могут воспользоваться ИП на УСН, основным видом экономической деятельности которых являются производство пищевых продуктов, безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках, текстильных изделий, одежды, кожи и изделий из кожи, обработка древесины и производство изделий из дерева и пробки (кроме мебели), производство бумаги и бумажных изделий и др.

Нередко ИП сотрудничает с физлицами внештатно, по гражданско-правовому договору. Не так давно появились официальные самозанятые, уплачивающие налог на профессиональный доход (НПД). Как в таких случаях уплачивать взносы? Все зависит от статуса исполнителя.

- Если физлицо не зарегистрировано в качестве ИП или самозанятого, то заказчик уплачивает за него страховые взносы на ОПС и ОМС по обычным ставкам.

- Если физлицо является ИП, то оно само уплачивает взносы за себя.

- Если физлицо является самозанятым, то оно тоже самостоятельно решает вопрос со взносами. Взносы в ОМС включены в налоговый платеж. А взносы на ОПС осуществляются по желанию самозанятого, если он становится на учет.

КБК по страховым взносам для ИП с работниками

Взносы на ОПС — 182 1 02 02010 06 1010 160

Взносы на ОМС — 182 1 02 02101 08 1013 160

Страховые взносы на ВНиМ — 182 1 02 02090 07 1010 160

Страховые взносы «на травматизм» — 393 1 02 02050 07 1000 160

Калькулятор страховых взносов

Удобно рассчитывать взносы, в том числе за неполный год, с помощью бесплатного калькулятора взносов.

Для этого выберите год, за который вам нужно рассчитать взносы, в поле «доход» укажите сумму доходов за год, если она превышает 300 000 руб. После введенных значений автоматически рассчитаются суммы взносов к уплате .

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Страховые взносы за сотрудников в 2022-2022 годах

Страховые взносы за сотрудников в 2022-2022 годах фирмы-работодатели могут исчислять по разным тарифам. Рассмотрим их, а также иные нюансы, характеризующие уплату соответствующих взносов за работников.

Куда уплачивать страховые взносы за сотрудников в 2022-2022 годах

С 2017 года администратором страховых платежей в государственные фонды (ПФР, ФСС и ФФОМС) становится ФНС РФ. Именно на счета налоговой службы необходимо переводить взносы по программам пенсионного, социального (в части взносов по временной нетрудоспособности и материнству — ВНиМ) и медицинского страхования. Впоследствии ФНС передает сведения в указанные фонды о платежах граждан и организаций, то есть функция персонального учета страховых сумм на счетах застрахованных лиц сохраняется за фондами.

В ведении ПФР и ФСС также останется ряд иных значимых компетенций. Например, в части принятия некоторых разновидностей отчетности, осуществления выплат по страховым программам гражданам и организациям. ФСС продолжает администрировать взносы на травматизм.

Какие КБК по страховым взносам за сотрудников действуют в 2022-2022 годах

КБК по страховым платежам, по которым фирмы должны перечислять в ФНС страховые платежи за периоды с 2017 года:

- для взносов на ОПС — (код ФНС)182 1 02 02010 06 1010 160;

- для взносов ОМС — (код ФНС)182 1 02 02101 08 1013 160;

- для взносов ОСС — (код ФНС) 182 1 02 02090 07 1010 160.

Перечень КБК для уплаты дополнительных взносов, а также фиксированных взносов ИП см. в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что касается пеней — в общем случае при их перечислении в платежках следует фиксировать КБК, в котором в 14–17-м разрядах присутствует значение 2100 — вместо того, что соответствует основной сумме взноса. При штрафе, в свою очередь, проставляется показатель 3000.

Взносы за сотрудников в ФНС: тарифы

Что касается тарифов, по которым работодатели перечисляют взносы за сотрудников в ФНС, их можно классифицировать на 3 типа:

- с уменьшенными ставками;

- с частичным применением нулевых ставок;

- с полностью нулевыми ставками.

Стандартная тарификация страховых платежей предполагает применение ставок в величине:

- 22% — при уплате взносов на ОПС (в пределах максимальной базы);

- 10% — при уплате взносов на ОПС (по зарплате, превышающей максимальную базу);

- 2,9% — при уплате взносов на ОСС (в пределах базы), 1,8% — за иностранных сотрудников;

- 5,1% — при уплате взносов на ОМС.

Узнать больше о величине предельной базы по взносам вы можете в статье «Предельная база по взносам – 2022: размеры намечены».

Налогоплательщик может иметь установленные ст. 427 НК РФ льготы по страховым платежам, а также обязанности по перечислению государству дополнительных взносов. Перечень оснований для появления соответствующих прав и обязанностей достаточно масштабен — изучим их подробнее.

Кто вправе применять льготы при уплате страховых взносов

Пониженные ставки можно разделить на несколько видов:

1. Для страхователей, включенных в перечень СМП.

С 01.04.2022 все страхователи, включенные в перечень СМП вправе применять пониженные взносы с зарплаты сотрудников, превышающей МРОТ.

Ставки взносов на сумму, превышающую МРОТ:

- на ОПС – 10%;

- на ОМС – 5%

- на ОСС – 0%.

Подробнее о применении пониженных страховых ставок смотрите в КонсультантПлюс. Если у вас нет доступа к системе, вы можете получить его на пробной основе прямо сейчас, бесплатно.

2. Ставки на 2022 год, определенные для предприятий в сфере IT, а также российские организации, проектирующие и разрабатывающие изделия электронной компонентной базы и электронной (радиоэлектронной) продукции:

- по платежам на ОПС — 6%;

- по платежам на ОСС — 1,5%;

- по платежам на ОМС — 0,1%.

3. Ставки, определенные для фирм Севастополя, Крыма, а также резидентов свободного порта во Владивостоке:

- по взносам на ОПС — 6%;

- по взносам на ОСС — 1,5%;

- по взносам на ОМС — 0,1%.

Данными льготными ставками предприятия в указанных регионах могут пользоваться в течение 10 лет после приобретения своего льготного статуса.

4. Организации, которые включены в единый реестр резидентов Особой экономической зоны (ОЭЗ) в Калининградской области с 01.01.2018:

- на ОПС – 6,0%;

- на ОМС – 0,1%;

- на случай ВНиМ – 1,5%.

Применять пониженные ставки можно в течение 10 лет с момента получения статуса резидента. Десять лет отсчитываются с 1-го числа месяца, следующего за месяцем включения в реестр резидентов ОЭЗ.

Кто уплачивает дополнительные взносы за сотрудников

Некоторые хозяйствующие субъекты обязаны перечислять дополнительные страховые взносы. Это фирмы, нанимающие работников:

- на вредные условия труда (ставка дополнительного взноса — 9%);

- на тяжелые условия труда (ставка взноса — 6%).

При этом, если данные компании проводят спецоценку, по итогам которой рабочим местам присваивается тот или иной подкласс опасности или вредности, устанавливается дифференцированный тариф в зависимости от конкретного подкласса. Он может составлять от 2% (подкласс 3.1 вредных условий) до 8% (подкласс 4 опасных условий).

3. Организации, являющиеся работодателями:

- для экипажей самолетов и вертолетов (ставка — 14%);

- работников угольной промышленности (ставка — 6,7%).

Итоги

Фирмы-работодатели обязаны уплачивать с зарплаты своих работников страховые взносы. Взносы могут быть классифицированы на 3 основных типа — обычные, льготные и дополнительные, с разными ставками.

Узнать больше об особенностях перечисления работодателями взносов в государственные фонды вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сколько налогов нужно заплатить ИП в 2022 году?

Налоговая нагрузка бизнеса зависит от выбора системы налогообложения. Разберёмся, сколько налогов платит ИП в 2022 году при применении разных её вариантов, какие взносы обязательны и на чём удастся сэкономить благодаря господдержке.

Какие налоги платят ИП в 2022 году

Краткий обзор налоговых систем поможет разобраться, кому они подходят, как рассчитывается налог в разных случаях и когда его надо вносить. На то, сколько ИП платит налогов за год, влияет также уровень доходов бизнеса — фактического, вменённого или потенциально возможного.

Общая система налогообложения

Кому подходит. Общая система налогообложения (ОСНО) доступна всем ИП без исключения. Но она сложна — при работе с ней возникает больше обязательств и требуется больше налоговой отчётности, поэтому по возможности предпринимателю стоит выбрать другой из подходящих налоговых спецрежимов.

Как рассчитать. При выборе ОСНО предприниматели платят три вида налогов:

- налог на доходы физлица (13% от полученной выручки);

- налог на имущество, используемое в бизнес-целях (0,1-2,2% от стоимости имущества);

- НДС от продажи товаров, оказания услуг, выполнения работ (0-20 % от выручки).

Когда платить. НДС уплачивается раз в квартал, а НДФЛ и налог на имущество — раз в год. Декларацию по НДС нужно подавать ежеквартально, а по НДФЛ — по итогам года.

«Упрощёнка»

Кому подходит. Применять упрощённую систему налогообложения (УСН) вправе тот ИП, у которого не более 100 работников, а полученные годовые доходы и стоимость активов не превышают 150 миллионов рублей.

Как рассчитать. При системе УСН предприниматель не должен платить НДФЛ, НДС и налог на имущество. В этом случае для него существует только один специальный налог — это и есть «упрощёнка».

Бывает два варианта расчета УСН:

- по схеме от 0 до 6% «Доходы»;

- по схеме до 15% «Доходы минус расходы» (но не менее 1% от оборота). С 2022 года ввели повышенные налоговые ставки при превышении лимитов. Если количество сотрудников у ИП от 101 до 130 человек, а доходы от 151 до 200 миллионов рублей, предприниматель будет платить 8% по схеме «доходы» и 20% по «доходам минус расходы».

Ставки упрощённого налога могут менять сами регионы, предлагая льготные условия для отдельных видов деятельности. Поэтому стоит уточнять, какие тарифы по разным схемам расчёта УСН применяются в вашей местности для выбранного бизнеса.

Когда платить. Вносить авансовые платежи по УСН нужно каждый квартал, а подавать налоговую декларацию по УСН достаточно раз в год — до 30 апреля следующего года.

Сельхозналог

Кому подходит. Единый сельскохозяйственный налог действует только для тех предпринимателей, которые получают более 70% дохода от реализации произведённой сельхозпродукции или услуг в этой сфере. Речь идёт, например, о фермерских хозяйствах, ветеринарных или рыбоводческих организациях.

Как рассчитать. ЕСХН к уплате рассчитывается по ставке 6% от суммы доходов, уменьшенных на расходы. Если ИП продал картофеля на миллион рублей, а потратил на его выращивание 600 000 рублей, то налог будет рассчитываться с разницы между выручкой и расходами — 400 000 рублей и составит 24 000 рублей.

Когда платить. ИП делает расчёт авансового платежа по ЕСХН и вносит его по итогам полугодия — до 25 июля, потом подаёт декларацию ЕСХН за год и уплачивает налог — до 31 марта следующего года.

Патент

Кому подходит. Патентная система налогообложения — только для ИП менее чем с 15 работниками. Она может применяться только для определённых видов деятельности (всего их 80), таких как аренда и субаренда, торговля товарами без маркировки и акцизов, общепит, стоянки для транспорта, ремонт игрушек, колка дров, печать визиток и уход за домашними животными.

Как рассчитать. Предприниматель сразу платит фиксированную сумму, которая складывается с учётом региона и периода действия патента. Можно оформить патентную систему налогообложения на срок от одного месяца до одного года.

Ставка ПСН — 6% от потенциально возможного дохода по конкретному виду деятельности в определённом регионе. Например, парикмахеры в Московской области за патент на один месяц платят по 2 224 рубля, а в случае, если парикмахер работает в Санкт-Петербурге тот же месяц обойдётся в 8 000 рублей. Отличия значительные, поэтому важно уточнять, сколько стоит патент для вашего бизнеса в конкретной местности.

Для быстрого расчёта расходов на покупку патента ИП может воспользоваться онлайн-калькулятором на сайте ФНС или обратиться в местную налоговую инспекцию.

Когда платить. Две трети стоимости патента ИП должен внести до окончания срока его действия, а одну треть — в течение 90 дней с начала действия патента. Перейти на эту систему налогообложения можно в любой момент, предупредив ФНС за 10 дней.

C 1 июля 2022 года в четырёх российских регионах появится новый налоговый режим — АСН. По его условиям, сумму налога считают сразу в ФНС, взносы платить не понадобится, но вот ставка будет выше. АСН рассчитан для фирм и ИП, у которых не более пяти сотрудников, а годовая выручка не превышает 60 миллионов рублей в год.

Что будет, если не заплатить налоги вовремя

Предприниматели, запоздавшие с внесением налоговых платежей, заплатят пени за каждый день просрочки — 1/300 ключевой ставки, а также по требованию налоговой — штраф за само нарушение.

Штраф в 2022 году составит 20% от суммы задолженности. Но оплачивать его придётся, только если ФНС заметит просрочку и выставит соответствующее требование. Если самим покрыть сумму долга и пени, то взыскания можно избежать. При умышленной неуплате налога, занижении или уклонении от него штраф составляет 40% от суммы.

Чтобы не пропускать сроки и избежать лишних расходов, предпринимателю стоит прибегнуть к услугам бухгалтера при уплате обязательных платежей, воспользоваться онлайн-сервисом для ведения бухучета или регулярно заглядывать в налоговый календарь.

Что ещё кроме налогов обязан платить ИП

Помимо налогов на ведение своей деятельности, предприниматель обязан вносить и страховые взносы во внебюджетные фонды — за себя и за своих сотрудников.

Взносы за себя. Все ИП платят пенсионные, медицинские и социальные страховые взносы за себя. Фиксированная сумма в 2022 году — 43 211 рублей. Дополнительный взнос ИП платит, если годовой доход превысит 300 000 рублей. Этот взнос идет на обязательное пенсионное страхование и рассчитывается как 1% от суммы превышения.

Онлайн-калькулятор на сайте ФНС помогает определить, сколько страховых взносов заплатят предприниматели за неполный год или за весь год, если доход превысит предельный размер.

Взносы за работников. Страховые взносы на зарплаты работникам — это 30% от выплачиваемого заработка. Такие отчисления направляются на обязательное пенсионное страхование, медстрахование, социальные гарантии в связи с временной нетрудоспособностью и материнством.

Для отдельных категорий ИП с работниками предусмотрены льготные тарифы страховых взносов. Например, на своих условиях работают резиденты особых экономических зон в некоторых российских регионах.

В 2022 году предельные базы по страховым взносам вновь увеличены:

- на ОПС — 1 565 000 рублей (было 1 465 000 рублей);

- по взносам на ВНиМ — 1 032 000 рублей (было 966 000 рублей).

Льготы по налогам и сборам для ИП в 2022 году

Для новых ИП родолжают действовать налоговые каникулы на «упрощёнке» и патенте (продлены до 2023 года). Для таких предпринимателей могут применяться нулевые налоговые ставки. Решение в выделении льгот конкретному ИП принимают региональные власти.

Закон строг к предпринимателям, которые не следят за корректностью рассчётов с покупателями. Для большинства ИП и малых без онлайн-кассы не обойтись. Если приобрести аппарат слишком накладно, его можно купить купиьт в рассрочку или взять в аренду.

Страховые взносы ИП за работников в 2022 году

Индивидуальные предприниматели и организации, которые являются работодателями, обязаны перечислять страховые взносы (с выплат сотрудников по трудовым договорам). Ежемесячные страховые взносы ИП перечисляют:

- в ИФНС (на обязательное пенсионное страхование);

- в ИФНС (на обязательное медицинское страхование);

- в ИФНС ( на страхование по временной нетрудоспособности и в связи с материнством);

- в ФСС (на обязательное социальное страхование от несчастного случая на производстве и от профессиональных заболеваний, коротко говоря, страхование от травматизма ).

В нашей сегодняшней публикации выясним, в каком размере установлены взносы ИП за работников в 2022 году для перечисления в фонды, а также какую отчетность сдают в данные фонды.

Отметим, что с выплат физ. лицам (на основании договоров характера) предприниматели должны перечислять взносы только в ПФР И ФФОМС. В ФСС взносы перечисляются при условии, что этот пункт предусмотрен договором ИП с работником.

Обратите внимание, что в соответствии с действующим законодательством, некоторые выплаты работникам освобождены от уплаты страховых взносов (ст.217 НК РФ).

Обязательным для всех ИП является:

- постановка на учет в ФСС в качестве работодателя;

- кроме взносов за работников уплачивать страховые взносы «за себя».

Взносы, которые платит ИП за работников в 2022 году

Тарифы для уплаты страховых взносов в фонды в 2022 году следующие:

- Пенсионное страхование — 22%. От суммы превышения установленной предельной величины базы – 10%;

- Страхование в связи с временной нетрудоспособностью и материнством — 2,9% (без учета взносов от несчастных случаев), и 1,8% с выплат временно пребывающим иностранцам;

- Медицинское страхование — 5,1%.

Некоторые индивидуальные предприниматели имеют право оплачивать страховые взносы по пониженным (льготным) тарифам. Данные об этих ИП представлены в таблицы в конце статьи.

Основой для расчета страховых взносов являются все выплаты и вознаграждения, полученные физлицом, и подлежащие обложению взносами на медицинское пенсионное страхование, страхование на травматизм, на случай временной нетрудоспособности и в связи с материнством. Как только годовой доход физического лица достигнет утвержденного Правительством РФ предела, то вступает в действие регрессивная шкала. Такой доход будет облагаться по заниженной тарифной ставке или вообще освобождается от обложения.

С 1 января 2019 года размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 150 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 865 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

На 2022 год размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 292 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 912 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

На 2022 год размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 465 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 966 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

На 2022 год размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование —1 565 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 1032 000 рубля;

- для взносов на медицинское страхование лимит отсутствует.

Страховые взносы ИП за работников в 2022 году на все виды обязательного страхования (пенсионное, медицинское, травматизм, нетрудоспособность, материнство) ИП необходимо оплачивать не позднее числа (следующего месяца). Не забудьте, если последний день уплаты взносов выпадает на выходной (праздник), то окончательный срок уплаты взносов переносится на самый ближайший рабочий день.

Оплата взносов и сдача отчетности

С 1 января 2014 года уже нет необходимости в распределении взносов на пенсионное страхование между накопительной и страховой частями пенсии сотрудника. Работники теперь самостоятельно выбирают страховой тариф для оплаты взносов, которые идут на накопительную часть их пенсии.

Индивидуальный предприниматель, который является работодателем, перечисляет взносы только на страховую часть. ПФР сам распределяет взносы страховой и накопительной частей (по выбору сотрудника).

В 2022 году ИП, производящие выплаты физическим лицам, оплачивают страховые взносы на пенсионное страхование в ИФНС платежным поручением, в котором указывают КБК: 182 1 02 02010 06 1010 160.

В 2022 году ИП, производящие выплаты физическим лицам, оплачивают страховые взносы на медицинское страхование в ИФНС платежным поручением, в котором указывают КБК: 182 1 02 02101 08 1013 160.

В 2018 году размер фиксированных страховых пенсионных взносов составляет 26 545 рублей в год, размер фиксированных взносов на медстрахование – 5 840 рублей.

Определены размеры фиксированных взносов на 2022 и 2022 годы. Они так же как и в 2018 году не будут зависеть от МРОТ, а установлены Правительством РФ в конкретных величинах:

- в 2019 г. – на пенсионное страхование – 29 354 руб.; на медицинское страхование – 6884 руб.;

- в 2022 г.- на пенсионное страхование – 32 448 руб.; на медицинское страхование – 8426 руб.

- в 2022 г. увеличение фиксированных взносов отменено, поэтому их размер остался на уровне 2022 года: на пенсионное страхование – 32 448 руб.; на медицинское страхование – 8426 руб.

- в 2022 г. фиксированные взносы увеличены: на пенсионное страхование – 34 455 руб.; на медицинское страхование – 8 766 руб.

Начиная с 2018 года, расчет фиксированных взносов не производится, исходя из МРОТ. Правительство будет устанавливать конкретный ежегодный размер взносов, для целей уплаты фиксированных взносов для ИП.

Также остается в 2022 году и дополнительный взнос в ПФР 1% при превышении годового дохода 300 000 рублей. В 2022 году взнос на пенсионное страхование не будет выше, чем 275 640 рубля. Причем в эту сумму входит не только 1% от превышения дохода в 300 000 рублей, но и уплаченный размер фиксированных страховых взносов.

КБК для уплаты страховых взносов в фиксированном размере на обязательное пенсионное страхование для уплаты в 2022 году:

182 1 02 02140 06 1110 160

КБК для уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода – 1 %):

182 1 02 02140 06 1110 160

Обратите внимание, что КБК перечисленных выше двух взносов совпадают.

КБК для уплаты страховых взносов на обязательное медицинское страхование в фиксированном размере в 2022 году :

182 1 02 02103 08 1013 160

Начиная с 1 января 2015 года (это правило верно и для периодов 2022 и 2022 годов), при перечислении страховых взносов в ИФНС, указывается сумма к уплате в рублях и копейках.

В 2022 году индивидуальный предприниматель сдает отчетность по начисленным и уплаченным взносам:

- ежеквартально в ИФНС в виде Расчета по начисленным и уплаченным страховым взносам на пенсионное и медицинское страхование, а также на страхование по временной нетрудоспособности и в связи с материнством (форма РСВ);

- ежемесячно в Пенсионный фонд отчет Сведения о застрахованных лицах (форма СЗВ-М);

- ежеквартально в Фонд социального страхования Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС);

- с 2018 года в ПФР предоставляется новая форма (СЗВ-СТАЖ). Информация о стаже наемных работников должна подаваться в ПФР ежегодно один раз. Первый отчет новой формы нужно было сдать до 01.03.2018 за 2017 год. За 2022 год отчет СЗВ-М стаж должен быть предоставлен в ИФНС не позже 01.03.2022 года.

С 2022 года ПФР в связи с введением электронных трудовых книжек ввел новый отчет СЗВ-ТД. Отчет нужно сдавать каждый месяц, но только если есть основания для его заполнения. Срок сдачи — до 15-го числа месяца, следующего за отчетным месяцем. В случае приема на работу или увольнения СЗВ-ТД необходимо сдать не позже следующего дня кадрового события.

В 2022 году в электронной форме отчетность РСВ в ИФНС подается не позднее 30-го числа первого месяца следующего квартала, не зависимо от варианта предоставления: на бумажном носителе или в электронном виде. В 2022 году отчет по форме РСВ при численности 10 и более человек примут только в электронном виде.

Уплата страховых взносов ИП за работников в 2022 году

Напомним, с 1 января 2017 года функции налогового администрирования страховых взносов возложены на ФНС. Тогда же изменился порядок контроля за уплатой страховых взносов по временной нетрудоспособности и в связи с материнством.

На налоговую инспекцию с 2017 года была возложена обязанность:

- контролировать уплату страховым взносов в соответствии с положениями НК РФ;

- взыскивать задолженность по страховым взносам, включая возникшую до 1 января 2017 года;

- принимать Расчеты по страховым взносам за отчетный период с 1 квартала 2017 года.

В 2022 году взносы на травматизм остаются в администрировании в ФСС.

Взносы на травматизм остаются в администрировании в ФСС.

Сроки уплаты страховых взносов в 2022 году останутся такими же, как и в прошлые годы – не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Но перечислять взносы в 2022 году надо в налоговую, а не в ПФР или ФОМС. Исключение составляют взносы на травматизм, администратором этих взносов является региональное отделение фонда социального страхования.

В 2022 году ИП-работодатель должен сдавать отчеты об уплаченных взносах в ФНС и ФСС.

Отчетность по страховым взносам в 2022 году

В 2022 году продолжит свое действие новый отчет в ФНС – единый расчет по страховым взносам. Напомним, этот отчет заменил следующие отчеты: 4-ФСС, РСВ-1, РСВ-2 и РВ-3. Форма Расчета по страховым взносам утверждена Приказом ФНС России от 18.09.2019 № ММВ-7-11/470 с изменениями внесенными Приказом ФНС от 15.10.2022 № ЕД-7-11/751. По этой форме предприниматели отчитывались весь 2022 год, вплоть до отчета за 12 месяцев 2022 года, по сроку предоставления 30.01.2022 года. Начиная с отчетности по взносам в ФНС за 1 квартал 2022 года, будет действовать новая форма, которую ФНС утвердила своим Приказом от 15-го октября 2022 г. № ЕД-7-11/751@.

Сдавать Расчет по страховым взносам предприниматели–работодатели должны в следующие сроки:

- за 2022 год в срок до 31.01.2022 г.

- за 1 квартал 2022 года в срок до 04.05.2022 г.

- за I полугодие 2022 года в срок до 01.08.2022 г.

- за 9 месяцев 2022 года в срок до 31.10.2022 г.

- за 2022 год в срок до 30.01.2023 г.

За 2022 год сдавайте РСВ по обновленной форме, утвержденной Приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

В предыдущий вариант формы утвержденной приказом ФНС от 18.09.2019 № ММВ-7-11/470@ внесены изменения следующие:

- Добавлено указание среднесписочной численности на титульном листе, в связи с отменой ежегодного отчета о среднесписочной численности.

- Дополнены коды тарифа плательщика:

«20» и коды категорий застрахованного лица «МС», «ВЖМС», «ВПМС» – для субъектов МСП. Данным плательщикам ввели пониженные тарифы взносов в отношении выплат физлицу сверх МРОТ. В связи с чем данные коды применяются уже с I полугодия 2022 года;

«21» и коды категорий застрахованного лица «КВ», «ВЖКВ», «ВПКВ» – для отдельных страхователей, которым установили нулевой тариф взносов за II квартал 2022 года в связи с коронавирусом.

С отчетности за 1 квартал 2022 года форма РСВ дополнится приложением 5.1 для плательщиков из IT-сферы и появлением новых кодов:

«22». Его будут применять разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов взносов с 1 января 2022 года.

Также в новом РСВ 2022 года для данных плательщиков установлены коды категорий застрахованных лиц:

ЭКБ – физические лица, с вознаграждений которым исчисляют взносы согласно Закону от 31.07.2022 № 265-ФЗ;

ВЖЭК – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы, по которым также применяется тариф для IT- сферы;

ВПЭК – иностранцы или лица без гражданства, временно пребывающие в РФ, с чьего вознаграждения также начисляют страховые взносы по Закону от 31.07.2022 № 265-ФЗ. Исключение – высококвалифицированные специалисты.

С 1 квартала 2022 года в отчете РСВ будут действовать изменения, утвержденные приказом ФНС от от 06.10.2022 № ЕД-7-11/875@.

Отчет СЗВ-М продолжает сдаваться в 2022 году. СЗВ-М необходимо предоставлять в ПФР в срок до 15 числа месяца, следующего за отчетным.

Отчет Сведения о стаже застрахованных лиц – СЗВ-Стаж – сдается, начиная с 2017 года, ежегодно в срок до 1 марта года, следующего за отчетным.

Форма 4-ФСС в 2022 году предоставляется в ФСС в те же сроки, что и в прошлые годы. Данная форма состоит из раздела 2 действовавшей ранее формы 4-ФСС. Сдавать ее также необходимо в территориальные органы ФСС.

Напомним срок сдачи 4-ФСС в 2022 году:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом.

Для ИП, не применяющих труд наемных работников, сдавать отчеты по страховым взносам в ФНС, ПФР или ФСС в 2022 году не надо.

Оплата взносов в ФСС

Страховые взносы ИП за работников в 2022 году в ФСС делятся на 2 вида:

1. От несчастных случаев на производстве (и от профессиональных заболеваний).

2. На случай временной нетрудоспособности (и в связи с материнством).

Размер страховых взносов на случай временной нетрудоспособности составляет 2,9% от заработной платы. Величина взноса может меняться в зависимости от льготного тарифа.

Размер страховых взносов от несчастных случаев на производстве — от 0,2 до 8,5%. Он зависит от класса профессионального риска, к которому относится вид деятельности работника.

В 2022 году код бюджетной классификации для перечисления страховых взносов в ФСС остался без изменений:

- КБК 393 102 02090 07 1000 160 (в случае временной нетрудоспособности);

- КБК 393 102 02050 07 1000 160 (от несчастных случаев на производстве).

Остальные реквизиты можно узнать в территориальном органе ФСС.

Начиная с 1 января 2015 года (это правило верно и для 2022 года), при перечислении страховых взносов в ФСС, указывается сумма к уплате в рублях и копейках.

Индивидуальный предприниматель сдает отчетность ежеквартально в ФСС в виде «Расчета по начисленным и уплаченным страховым взносам (по форме )».

В 2022 году в электронной форме отчетность в ФСС подается не позднее числа месяца следующего за отчетным кварталом. На бумажном носителе — не позднее числа месяца, следующего за отчетным кварталом.

Работодатели, имеющие среднесписочную численность работников более 25 человек, в 2022 году сдают отчетность только в электронном виде (с усиленной квалифицированной электронной подписью УКЭП).

Страховые взносы для ИП в 2022 и в 2022 г.

Расскажем про страховые взносы ИП за себя еще раз. Почему еще раз? Потому что уже везде это написано, но все равно есть предприниматели, которые не знают особенности уплаты взносов по ИП.

Если вы зарегистрированы в качестве индивидуального предпринимателя, у вас возникают обязанности по уплате страховых взносов в Пенсионный фонд РФ и в Фонд обязательного медицинского страхования (ОМС).

ВАЖНО! Даже если у вас совсем нет доходов, т.е. ваше ИП — «нулевка», фиксированные взносы все равно нужно заплатить.

Есть исключения, когда платить не нужно. Они перечислены в п. 7 статьи 430 Налогового кодекса, например это периоды прохождения военной службы по призыву, ухода за ребенком до достижения им возраста полутора лет и некоторые другие ситуации.

Сумма обязательных взносов фиксирована и меняется от года к году.

Величина фиксированных страховых взносов для ИП в 2022 и 2022 годах

Дополнительные взносы для ИП на УСН

Индивидуальный предприниматель должен уплатить эти взносы, если годовой доход превысит 300 000 рублей. Они идут на обязательное пенсионное страхование и рассчитываются как 1% от суммы превышения.

1. Если у ИП система налогообложения УСН «Доходы» , то дополнительный взнос в размере 1% от дохода ИП, платится с суммы превышающей фактический доход за год 300 000 руб.

Формула: (Доход — 300 000 руб.) х 1%

Дополнительные взносы: (700 000 — 300 000) х 1% = 4 000 руб.

2. Если у ИП система налогообложения УСН «Доходы минус расходы» , то на этом режиме 1% считается от разницы доходов и расходов и за минусом 300 000 руб.

Формула: (Доход — Расход — 300 000 руб) х 1%

Дополнительные взносы: (700 000 — 200 000 — 300 000) х 1% = 2 000 руб.

Для взносов на пенсионное страхование есть лимит.

Максимальная сумма фиксированных и дополнительных взносов в 2022 году — 259 584 руб. Для расчета максимума по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы на пенсионное страхование:

259 584 руб. − 32 448 руб. = 227 136 руб.

Если у вас 1% получается больше данной суммы, то уплатить нужно только эту сумму.

Какие сроки уплаты страховых взносов?

Для фиксированной части — до 31 декабря текущего года. За 2022 год — до 10 января 2022 года, т.к. 31 декабря выходной.

Но как всегда, есть нюансы. Хотя предпринимателю не запрещено платить взносы за 2022 хоть полностью в последний день, выгоднее это сделать в течение года, например поквартально. Это связано с возможностью оптимизировать сумму налогов, предусмотренную Налоговым кодексом.

Уменьшение налога на сумму взносов

Налоговое законодательство предоставляет ИП официальную возможность экономить на налогах, так как на сумму взносов уменьшается единый налог при применении УСН.

Если у ИП есть работники, то сумму единого налога можно уменьшить на 50%, а если нет — то полностью.

Но уменьшить можно, только если взносы уже были уплачены в бюджет в текущем отчетном периоде.

Как всё рассчитать и не ошибиться?

Можно рассчитать самостоятельно или заплатить бухгалтеру. Сегодня существует много онлайн-бухгалтерий, в том числе встроенных в клиент-банки.

ВАЖНО! Далеко не все онлайн-бухгалтерии, а особенно те, которые предлагаются банками бесплатно, делают расчет налогов, с учетом официальной налоговой оптимизации и учета лимитов для взносов.

Поэтому при выборе сервиса, где будет вестись расчет ваших налогов по ИП, необходимо убедиться, что там предусмотрена возможность оптимизации налогов ИП на сумму уплаченных взносов. Почему-то она предусмотрена не везде! Получается, сервис может быть бесплатным, но вы, как ИП, не используете свою легальную возможность сэкономить на налогах, и, возможно, платите больше.

В «КУБ24 Бухгалтерия ИП» налоги рассчитываются с учетом уплаченных взносов , поэтому Вы точно сможете сэкономить, а значит, заработать! Ведь легальных способов снизить налоги не так много, и обидно не использовать их по максимуму.

Конечно, тема с уплатой взносов для ИП совершенно посильна даже для предпринимателя, не имеющего специального образования и подготовки. Нанимать бухгалтера тут точно смысла нет. Но есть и свои нюансы. Все больше предпринимателей доверяют специальным сервисам, позволяющим сделать эту работу верно, в срок, с актуальными формами налоговой отчетности и формированием платежек без ошибок.

Программа « КУБ24 Бухгалтерия ИП » — рассчитывает налоги для ИП на УСН «Доходы», готовит платежные поручения и заполняет налоговую декларацию. Всё полностью автоматизировано — от загрузки выписки из банков, до подготовки платежек и налоговой декларации.

АКЦИЯ: для ИП зарегистрированных в текущем году скидка 50%.

Т.е. всего за 1500 рублей в год вы получаете современную автоматизированную программу по расчету налогов ИП и подготовке налоговой декларации.

Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

Размер страховых взносов ИП в 2022 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

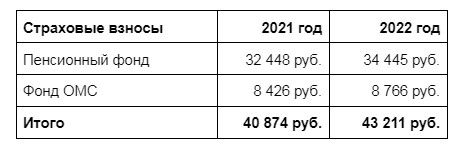

В 2022 году фиксированная часть составляет 43 211 рублей. Из них:

- 34 445 рублей — на пенсионное страхование

- 8766 рублей — на медицинское страхование.

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2022 году максимальная сумма взносов в ПФР — 275 560 ₽.

ИП с годовым доходом 1 млн рублей заплатит 43 211 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Рассчитайте взносы в Эльбе

Эльба создаст платёжки автоматически. Получите 30 дней в подарок при регистрации.

Доход для расчёта 1% взносов

- на ОСНО — все доходы, с которых вы платите НДФЛ.

- на ЕНВД — вменённый доход, который проще всего определить так: сложить показатели строки 100 по декларациям ЕНВД за каждый квартал года.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать на период, на который вы приобрели патент.

- на УСН «Доходы» — доходы, с которых вы платите налог УСН. Обычно это оплата от клиентов за товары и услуги, но есть ещё внереализационные доходы: например, проценты по вкладам и материальная выгода.

- на УСН «Доходы минус расходы» — доходы за вычетом расходов. Налоговая наконец-то разрешила платить справедливый налог на этом спецрежиме, а не учитывать только выручку.

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

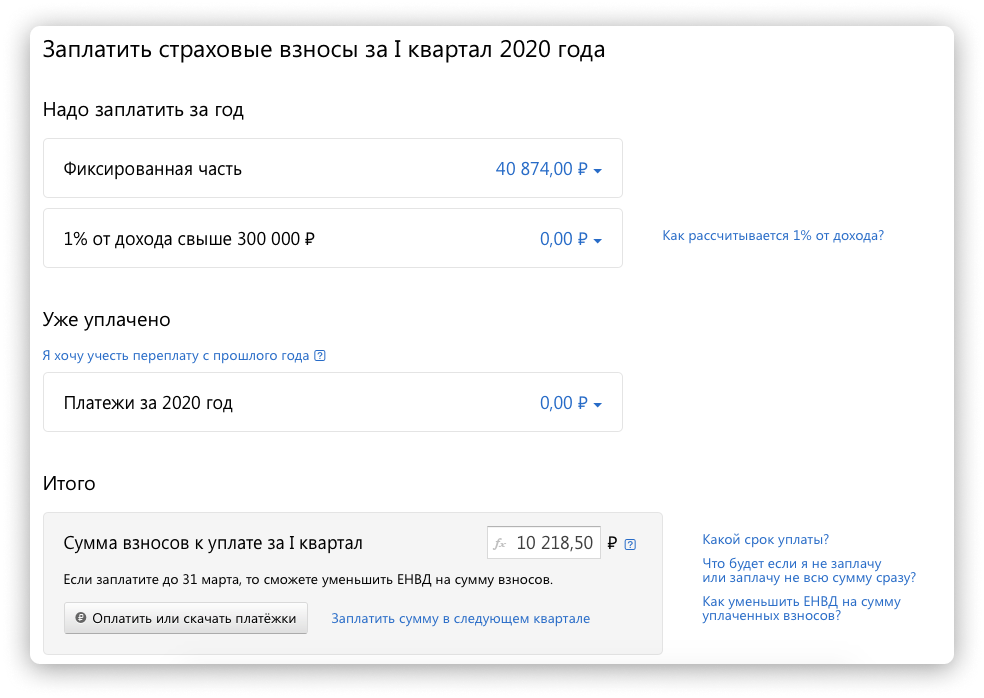

Сроки уплаты страховых взносов за 2022 год

- 31 декабря 2022 года – для фиксированной части взносов.

- 1 июля 2022 года — для уплаты 1% за 2022 год.

- 1 июля 2023 года — для уплаты 1% за 2022 год.

КБК для уплаты страховых взносов

- 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

- 182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов или в Эльбе.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2022 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2022 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени. Их размер можно рассчитать в калькуляторе. Например, если заплатить фиксированную часть взносов за 2022 год на 30 дней позже, начислят 347 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Создавайте платёжки в Эльбе

Оплатите взносы за пару кликов. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

- Напомнит о сроках,

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов,

- Подготовит платёжки с правильными реквизитами,

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

Размер страховых взносов в 2022-2022 годах

Фиксированная часть — 40 874 рублей, из которых:

- 32 448 рублей — на пенсионное страхование,

- 8 426 рублей — на медицинское страхование.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование,

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование,

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование,

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР,

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР,

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР,

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 20.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур