Насколько подорожает страховка ОСАГО после ДТП?

По ОСАГО страхуется автогражданская ответственность, и выплата потерпевшему происходит вместо виновника страховой компанией в пределах лимитов (400 тысяч рублей для ущерба каждому объекту имущества и 500 тысяч — компенсация вреда здоровью или жизни потерпевших). В для виновника следующий полис будет стоить дороже. Но насколько подорожает страховка ОСАГО после такого ДТП и существенно ли это ударит по карману виновника? Давайте выяснять!

Почему дорожает страховка?

Тарифы на договоры ОСАГО издавна регулируются базовой ставкой и применяемым к ней коэффициентам в зависимости от стажа и возраста водителей, мощности автомобиля, региона использования и некоторых других. И одним из таких “других” коэффициентов является коэффициент бонус-малус (КБМ ), введённый несколько лет назад в качестве мотивации водителей соблюдать ПДД.

Суть его заключается в том, что в случае виновности в ДТП следующий период страхования для такого виновника существенно подорожает.

Насколько подорожает?

КБМ рассчитывается в коэффициенте, на который умножается сумма, полученная после применения всех остальных. То есть сначала считаются возраст, стаж и другие коэффициента, а затем итоговая сумма умножается на этот коэффициент. Последний может быть меньше единицы или больше, от чего зависит, уменьшится стоимость полиса или увеличится.

Максимальная скидка по такой “безаварийке” составляет 50%, то есть КБМ может быть не менее 0,5. А вот максимальная нагрузка на цену полиса — целых 245% (коэффициент 2,45).

Но градируется КБМ в классах — от буквы “M” до числа 13.

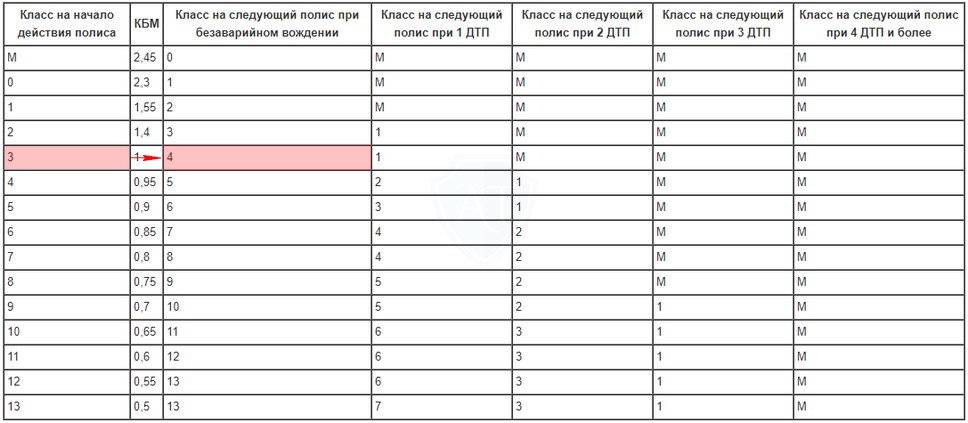

Давайте посмотрим на всевозможные коэффициенты бонус-малуса в табличном виде.

| Класс на начало действия полиса | КБМ | Класс на следующий полис при безаварийном вождении | Класс на следующий полис при 1 ДТП | Класс на следующий полис при 2 ДТП | Класс на следующий полис при 3 ДТП | Класс на следующий полис при 4 ДТП и более |

|---|---|---|---|---|---|---|

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей просто: Вы должны знать, какой у Вас был КБМ на начало действия текущего полиса страхования. Из этих данных посчитать, сколько было ДТП в этот период действия полиса, а затем сопоставить количество по 3-7 колонкам таблицы, а строку взять из текущего класса.

Если Вы страхуетесь в первый раз, то автоматически присваивается КБМ, равный единице (класс 3).

Примеры

Насколько же подорожает полис? Давайте рассмотрим на нескольких примерах со стоимостью полиса 6 000 рублей в текущем периоде страхования.

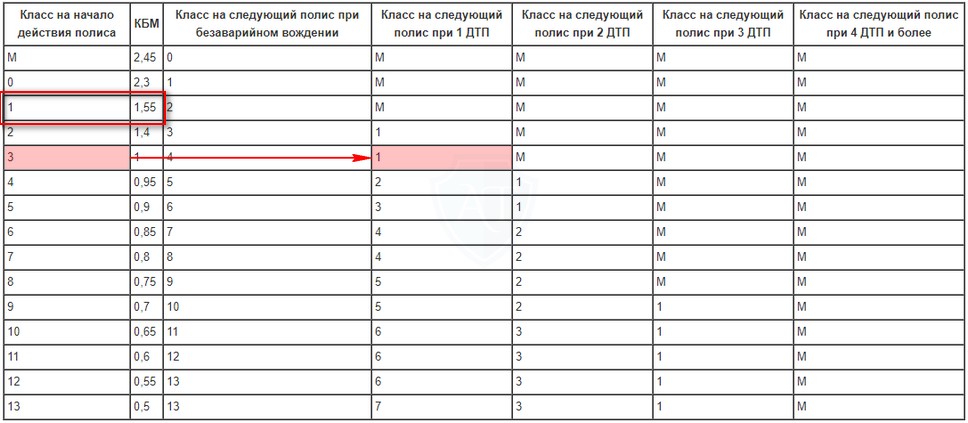

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы ни разу не попали в ДТП. Тогда на следующий период страхования полис не подорожает, а, наоборот, подешевеет на 5% (будет класс 4 с коэффициентом 0,95) — то есть 5 700 рублей.

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы один раз попали в ДТП. Тогда на следующий период страхования страховка подорожает на 55% — то есть 9 300 рублей.

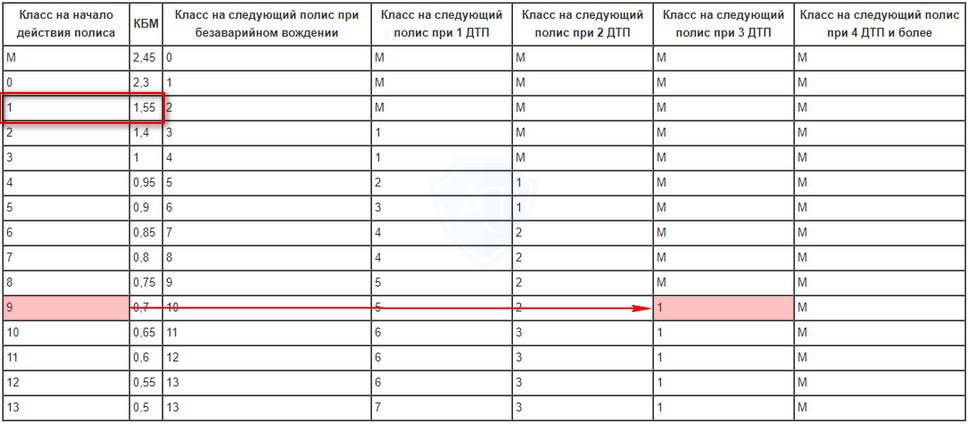

- Ваш КБМ при последней покупке страховки составлял 0,7 (класс 9) и Вы 3 раза в этом году попали в ДТП. Тогда на следующий период страхования ОСАГО подорожает очень существенно — то есть если полис стоил при коэффициенте 6 000 рублей когда-то очень давно, то при классе 9 и КБМ 0,7 в текущем периоде он для Вас стал стоить 4 200 рублей.

Но, так как Вы совершили целых 3 ДТП в этом периоде, то класс возвращается к первому с коэффициентом 1,55, и в итоге страховка ОСАГО подорожает более, чем в 2 раза и составит 9 300 рублей.

Изменение стоимости ОСАГО после ДТП

Цена полиса обязательного автострахования зависит от того, насколько аккуратно водит машину его обладатель. Если он стал виновником аварии, из-за чего оформившей документ компании пришлось нести убытки, скидка при заключении следующего договора ОСАГО будет утрачена. Но для пострадавшего при столкновении автомобилиста не все так однозначно. О том, как меняется стоимость ОСАГО после ДТП, читайте в статье.

Читайте в этой статье

Как влияет ДТП на стоимость ОСАГО

Цена полиса обязательного автострахования формируется в том числе на основании коэффициента бонус-малус. Чем он меньше, тем дешевле обходится и ОСАГО. Ведь показатель означает, что водитель ездит аккуратно, не устраивая аварий. То есть страховой компании не приходится выплачивать ущерб потерпевшим, лишаясь доходов. Хороший клиент приносит фирме прибыль, поэтому его следует поощрить скидкой на ОСАГО в будущем году, что и делается.

Ситуация обратная, если водитель оказался виновным в аварии. В этом случае страховщик вынужден возмещать вред, нанесенный клиентом второй стороне.

Нетрудно догадаться, как влияет ДТП на стоимость ОСАГО в подобном случае. Сумма, выплаченная страховщиком потерпевшему, может быть гораздо больше, чем та, что фирма получила от своего клиента, оформив полис. Поэтому в следующем году КБМ этого водителя вырастет, соответственно увеличится и стоимость его автостраховки. Это правило действует и в случае, если автомобилист купит полис в другой компании.

Потерпевшему ничего подобного не грозит, даже если он и виновник застрахованы одной фирмой. Ведь это не его действия вызвали возникновение страхового случая.

А здесь подробнее о том, как работает единая методика расчета ущерба по ОСАГО.

На сколько увеличится размер выплат, если был виновником аварии

Коэффициент безаварийности обновляется ежегодно. В отсутствие страховых случаев по вине водителя он сокращается. Если авария случилась, и суд назвал причиной происшедшего действия автомобилиста, показатель обязательно вырастет. А вот на сколько увеличится стоимость ОСАГО после ДТП, зависит от количества страховых случаев в период действия договора. Ведь некоторые автомобилисты умудряются устроить за год не одну аварию.

Еще один фактор, влияющий на увеличение цены ОСАГО, это класс водителя. Показатель зависит от продолжительности периода, в котором человек обходился без аварий (те, в которых он был потерпевшим, не считаются).

Как изменится стоимость ОСАГО, можно просчитать с помощью таблицы:

| Класс/КБМ | Скидка/Надбавка в % | Не было выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат |

| М/2,45 | +145 | М | М | М | М | |

| 0/2,3 | +130 | 1 | М | М | М | М |

| 1/1,55 | +55 | 2 | М | М | М | М |

| 2/1,4 | +40 | 3 | 1 | М | М | М |

| 3/1 | 4 | 1 | М | М | М | |

| 4/0,95 | -5 | 5 | 2 | 1 | М | М |

| 5/0,9 | -10 | 6 | 3 | 1 | М | М |

| 6/0,85 | -15 | 7 | 4 | 2 | М | М |

| 7/0,8 | -20 | 8 | 4 | 2 | М | М |

| 8/0,75 | -25 | 9 | 5 | 2 | М | М |

| 9/0,7 | -30 | 10 | 5 | 2 | 1 | М |

| 10/0,65 | -35 | 11 | 6 | 3 | 1 | М |

| 11/0,6 | -40 | 12 | 6 | 3 | 1 | М |

| 12/0,55 | -45 | 13 | 6 | 3 | 1 | М |

| 13/0,5 | -50 | 13 | 7 | 3 | 1 | М |

Когда автомобилист приобретает свой первый полис, ему дают класс 3, значит, и КБМ, равный 1. Если он в течение срока действия документа станет виновным в одной аварии, в следующем году получит 1-й. То есть его КБМ станет уже 1,55. Это означает, что стоимость ОСАГО, если был виновником ДТП, в данном случае увеличится на 55% от прошлогодней суммы. А при четырех происшествиях за период действия этой страховки, следующая вырастет в цене на 145%.

Сколько действует повышенный тариф

Договор ОСАГО заключается ежегодно. И каждый раз стоимость полиса просчитывается заново с учетом КБМ. Он будет действительным 1 год с даты оформления нового ОСАГО, не больше. Если между прежним и настоящим полисами перерыв в 12 месяцев, скидка и надбавка обнуляются. Водитель снова получает класс 3.

Как снизить стоимость ОСАГО после ДТП

Для неосторожного автовладельца цена полиса обязательного страхования может оказаться нереально огромной. А обойтись без него нельзя, ведь тогда за следующую аварию будет расплачиваться он сам. И штрафы за отсутствие полиса никто не отменял. Поэтому стоит рассмотреть способы, как снизить стоимость ОСАГО после ДТП легально:

- Цена автостраховки зависит еще и от параметров транспортного средства. Чем дороже машина, тем большая сумма понадобится для оформления договора. Поэтому сэкономить можно, сменив технику на более дешевую.

- Можно оформить полис на другого человека. Например, если муж хронически устраивает аварии, ОСАГО стоит приобрести на имя жены. Но тогда и за руль сможет садиться только она. Ведь если вписать в полис мужа, при подсчете стоимости будет приниматься во внимание именно его КБМ. То есть сэкономить все не удастся. А ездить без ОСАГО нельзя.

- Можно сменить адрес прописки страхователя. Ведь цена обязательного полиса по регионам сильно отличается. КБМ у водителя останется прежним, но общая стоимость снизится.

Пытаться сократить траты на автостраховку иными способами не стоит. Переход в другую компанию бесполезен, так как КБМ «привязан» к водителю и зафиксирован в электронной базе. По той же причине не удастся договориться с сотрудником страховой фирмы, оформляющим ОСАГО. Обман все равно обнаружится, и полис признают недействительным.

Потеря стоимости автомобиля после ДТП

Еще один неприятный момент для автовладельца, чье ТС побывало в аварии, это уменьшение цены имущества. Битая машина, даже отремонтированная, стоит дешевле целой. Потеря стоимости автомобиля после ДТП по ОСАГО тоже входит в список оплачиваемых страховой компанией последствий. Но только для того, кто признан в аварии потерпевшим. Виновник же на выплату рассчитывать не может.

Да и пострадавшая сторона часто вынуждена обращаться в суд за получением возмещения этой части вреда. Хотя в законе об ОСАГО сказано:

А статья 29 Постановления Пленума ВС РФ №2 от 29.01.2015 г. гласит:

Какие условия должны быть соблюдены для сохранения возможности получить потерпевшему выплату по УТС:

- поврежденному автомобилю не более 3 лет, если он российского производства, и не больше 7, если это иномарка;

- износ ТС определен не выше 30%;

- прежде машина не участвовала в ДТП;

- на погашение прочего ущерба не был израсходован установленный законом по ОСАГО лимит.

Если автомобиль и сложившаяся ситуация соответствуют этим требованиям, владельцу следует отправить его на независимую экспертизу, написать в страховую заявление о выплате средств по УТС. А при отказе компании нужно подавать в суд. Лучше всего воспользоваться при этом помощью опытного автоюриста.

А здесь подробнее об основных страховых случаях по ОСАГО.

Стоимость ОСАГО после ДТП при виновности в нем водителя неизбежно вырастет, а цена машины упадет. Лучший способ уберечься от того и другого – ездить по правилам. Если же не удалось избежать аварии, надо радоваться, что ОСАГО был оформлен, ведь иначе возмещать урон пришлось бы из собственных средств. Поэтому и на будущий год полис нужно обязательно купить, несмотря на подорожание.

Полезное видео

Смотрите в этом видео о том, что такое утрата товарной стоимости авто после ДТП:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас по телефону: