Страховой случай при ДТП: что делать, если ты не виноват и как получить страховку

Рано или поздно, но в практическом опыте почти каждого автовладельца происходит страховой случай. Независимо от сценария происшествия, всегда нужно помнить одно: не поддаваться панике и сохранять спокойствие.

Страховые случаи и их исключения

Для начала нужно разобраться, что является страховым случаем, а за какой тип уведомления страховой компании о ДТП, автовладелец не получит денежную компенсацию. В перечень обстоятельств, которые освобождают страховую компанию от выплат, относятся:

Если транспортным средством управляло лицо, не указанное в страховом полисе.

Причиненный моральный ущерб.

Если сумма причиненного ущерба выше максимального размера выплат (400 тыс). В этом случае она взыскивается с виновника ДТП в судебном порядке.

Возмещение категории “упущенная выгода”.

В случае если ущерб был нанесен в результате перевозки опасных грузов, при условии отсутствия специального договора.

В случае если ущерб был нанесен во время испытаний, соревнований, на специально оборудованных площадках для учебной езды.

Если во время ДТП был нанесен урон архитектурным, историческим, антикварным ценностям, в том числе зданиям, объектам интеллектуальной собственности, ювелирным изделиям.

Это далеко не полный список вариантов ситуаций, на которые не распространяется действие страховки. Для того чтобы узнать, подходит случай или нет, виновник ДТП обязан сообщить в свою страховую о произошедшем.

Cтраховой случай – наступление гражданской ответственности владельца транспортного средства за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, влекущее за собой в соответствии с договором обязательного страхования обязанность страховщика осуществить страховую выплату.

Ст.1 федеральный закон от 25.04.2002г., №40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”

В случае если ситуация не подходит ни под одну из описанных, а страховая компания отказывается выплачивать компенсацию, то можно обратиться в суд.

Итак, что делать в случае наступления страхового случая. Независимо от того, кто является виновником происшествия, алгоритм действий всегда одинаковый:

Включить аварийные сигналы, выставить аварийный знак.

Необходимо вызвать ГИБДД для регистрации факта аварии, если ущерб превышает 40 тыс. руб.

Если есть пострадавшие – вызвать скорую помощь.

Если виновник ДТП неизвестен, то необходимо собрать источник информации – видеозапись, показания свидетелей (если это охраняемая стоянка – сторож, общественная парковка – охранники близлежащих учреждений и т.д.).

Если виновник известен, переписать все его данные, включая номер страхового полиса.

Нельзя использовать поврежденный автомобиль до приезда инспекторов ГИБДД – они должны зафиксировать все нанесенные повреждения.

Далее собираются документы для представления в страховую компанию.

Для того чтобы иметь возможность в последующем получить полную компенсацию за причиненный ущерб, необходимо детально составлять документы. Указывать не “помяли правое крыло”, а полностью, в мельчайших подробностях расписать: “правое крыло смято с разрывом металла, треснуло стекло на передней правой фаре, под крылом разломан защитный чехол из пластмассы, возможные другие скрытые повреждения”.

Нельзя делать ремонт транспортного средства до проведения экспертизы и составления акта его осмотра. Если есть подозрение на скрытые дефекты, необходимо направить ТС на станцию техобслуживания для полного осмотра.

Автовладельцы, попавшие в аварию в первый раз, задаются вопросом: “что делать со страховкой после ДТП, если ты не виноват”, ответ прост: делать ремонт и устранять причиненный ущерб.

Кто и когда должен уведомить страховую компанию о происшествии

Согласно установленным законодательством срокам, автовладелец должен уведомить страховую компанию о наступлении страхового случая максимально быстро, но не позднее 5 рабочих дней. Однако это не означает, что нельзя обратиться за компенсацией позже.

Если потерпевший намерен воспользоваться своим правом на страховую выплату, он обязан при первой возможности уведомить страховщика о наступлении страхового случая и в сроки, установленные правилами обязательного страхования, направить страховщику заявление о страховой выплате и документы, предусмотренные правилами обязательного страхования.

Ст.11 федеральный закон от 25.04.2002г., №40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”

Но все же лучше придерживаться установленных сроков, к тому же они прописаны в договоре страхования. Зачастую участники аварии сталкиваются с вопросом: нужно ли обращаться в страховую виновнику ДТП или это делает пострадавшая сторона. Здесь все просто. Потерпевший обращается в свою страховую компанию в случае:

ДТП с двумя транспортными средствами.

Без причинения ущерба имуществу государства или другим лицам.

У обоих водителей оформлено ОСАГО.

В ДТП нет пострадавших.

Если требования не соблюдены, то автовладелец обращается в страховую компанию виновника аварии.

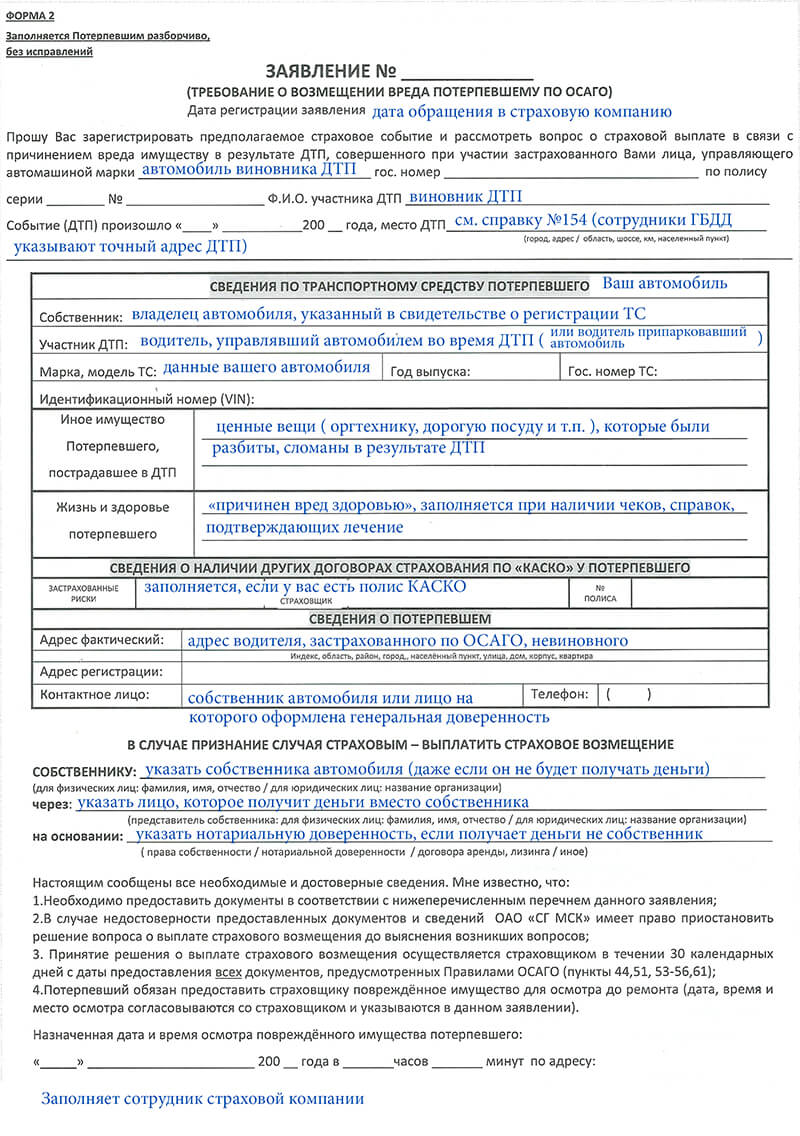

Для того чтобы страховая компания выплатила денежную компенсацию необходимо представить следующие документы:

Заявление о возмещении причиненного ущерба.

Документы компетентных органов, доказывающих факт причиненного ущерба.

Паспорт заявителя (собственник транспортного средства), если представитель, то при наличии нотариальной доверенности.

Документ, подтверждающий размер причиненного ущерба.

Документы, подтверждающие прочие расходы, связанные с причиненным ущербом.

Если с ДТП на дороге все понятно, то как быть тем, кто, выйдя из дома, обнаружил царапину на крыле своего автомобиля? Расценивается ли это как страховой случай при ДТП на парковке и, если да, то, с кого взыскивать ущерб? Согласно установленным правилам, любое происшествие, в котором задействовано два автомобиля уже является страховым. К тому же сейчас многие парковки, особенно около торговых и бизнес-центров оборудованы камерами видеонаблюдения, поэтому найти виновника происшествия не составит труда. Те же самые требования распространяются на страховой случай при ДТП во дворе дома – если царапину оставил проходящий мимо человек, то это компетенция полиции, а не страховой компании.

Каждый страховой случай рассматривается индивидуально и если он случился в вашем практическом опыте, то позвоните профессионалам, они быстро решат все ваши проблемы и посоветуют, как себя вести в затруднительной ситуации, чтобы не усугубить свое положение.

Принцип работы ОСАГО при ДТП, если ты виноват

Автомобильная авария – серьезное происшествие, связанное с последующим восстановлением повреждений машины. Страховка ОСАГО позволяет пострадавшему получить возмещение на ремонт авто, но для виновника ситуация намного сложнее. Рассмотрим порядок страховых выплат ОСАГО при ДТП применительно к виновнику происшествия.

Порядок действий при ДТП по ОСАГО

Многие водители по причине паники и стрессовой ситуации после ДТП, забывают, куда обращаться для надлежащего оформления происшествия и получения возмещения по ОСАГО.

Не стоит поддаваться эмоциям, а тем более, оставлять место аварии. Современные технологии позволяют легко установить регистрационные данные скрывшегося автомобиля. Если сохранять спокойствие и придерживаться правильной последовательности действий, негативные итоги окажутся минимальными.

При ДТП водителю необходимо:

- оставить машину без изменений. Включается аварийная сигнализация, и выставляются соответствующие знаки, согласно п. 7.2 ПДД. Место происшествия оставляется в неприкосновенности;

- уведомить о случившемся представителей ГИБДД. Если повреждения незначительны, а пострадавшие отсутствуют, авария по взаимной договоренности оформляется Европротоколом без обращения к дорожной полиции. При наличии травмированных следует вызвать медиков или организовать доставку раненых в медицинское учреждение самому, если требуется оказание экстренной помощи;

- если положение столкнувшихся авто препятствует движению – освободить проезжую часть, предварительно зафиксировав обстоятельства аварии на фото или видео и составив схему ДТП;

- внимательно осмотреть пострадавшие автомобили, выполнив фото полученных повреждений;

- обменяться контактными данными с остальными участниками ДТП и свидетелями;

- узнать у пострадавшего его номер полиса ОСАГО и КАСКО (при наличии), сообщить реквизиты своего страхового договора;

- подготовить извещение об аварии для страховщика, заручившись подписями других участников ДТП, для последующего обращения в СК;

- после прибытия сотрудников ГИБДД принять участие в оформлении ДТП. Детально изучить оформленную документацию. Не подписывать бумаги, искажающие реальную картину произошедшего. Неправильно составленный протокол оспаривается в течение десяти дней от даты происшествия;

- потребовать предоставления собственных экземпляров документов по результатам оформления аварии – справки, протокола, административного постановления о факте правонарушения;

- обратиться к страховщику, известив о наступлении страхового случая.

При составлении Европротокола виновнику ДТП необходимо потребовать выдачи расписки пострадавшим. В противном случае не исключен последующий вызов сотрудников ГИБДД и оформление происшествия со скрывшимся виновником аварии.

Как работает ОСАГО при ДТП, если ты виноват

Принцип работы ОСАГО построен на страховании гражданской ответственности виновника ДТП в отношении компенсации ущерба, нанесенного пострадавшему. Закон об ОСАГО не предусматривает возможности обращения по поводу страхового возмещения ущерба самому нарушителю. Компенсация возможна только при наличии у виновника полиса КАСКО.

Заключенный договор ОСАГО позволяет виновнику избежать прямых выплат в качестве страховой компенсации пострадавшему на ремонт автомобиля.

Однако нарушитель может претендовать на получение страховой выплаты по ОСАГО, если вина в аварии будет признана обоюдной. В этом случае степень виновности каждого из участников определяет суд, исходя из этого назначается размер страховой компенсации.

Еще одно обстоятельство, допускающее обращение за страховой компенсацией виновником ДТП, – доказать непредумышленный характер нарушения, что может подтверждаться следующими факторами:

- неудовлетворительным состоянием дорожного полотна – выбоинами, трещинами, ямами и другими дефектами покрытия, превышающими допустимые стандартами значения;

- недостаточной организацией информационного обеспечения безопасности движения – отсутствием дорожных знаков, светофорного регулирования, разметочных линий либо ошибками в функционировании или использовании указанных средств;

- особенностями места аварии, затруднявшими обзор;

- неблагоприятными погодными факторами – сильным дождем, туманом, снегопадом или следами их воздействия;

- наличием посторонних предметов, препятствовавших возможности избежать столкновения, и другим подобным моментам.

Водитель должен убедиться, что все факторы, смягчающие вину, внесены в протокол, фиксирующий обстоятельства происшествия.

В какую страховую обращаться за выплатой?

По положениям действующих норм закона по ОСАГО, нет разницы, в какой компании застрахованы виновник и пострадавший в ДТП, для обращения по получению выплат. Это правило не влияет на выплату страховой компенсации на восстановление авто.

Убытки потерпевшему возмещаются при обращении к собственному страховщику, вне зависимости от организации, в которой застрахован нарушитель. Поэтому проще обращаться в свою компанию. Такая система очень удобна в плане оформления страховой выплаты.

Для возможности обращения по вопросам оформления страховой компенсации должны соблюдаться следующие условия:

- количество участников ДТП ограничивается двумя автомобилями;

- у обоих водителей оформлена страховка ОСАГО при действующих договорах;

- урон нанесен только авто, исключая нанесение травм людям или повреждение прочего имущества.

Страховщик вправе отказать водителю при обращении по страховке, даже если он не виноват в ДТП, в таких ситуациях:

- документация подана с нарушением установленных сроков при отсутствии уважительных причин;

- пострадавший подал необоснованное обращение с требованием возместить моральный вред;

- у нарушителя отсутствует страховой полис ОСАГО;

- причина возникновения ДТП связана с транспортировкой груза, массовыми митингами и террористическими актами;

- водитель, управлявший машиной, не вписан в страховой полис ОСАГО, если не оформлена неограниченная страховка;

- столкновение произошло во время обучения на специализированной испытательной площадке;

- водитель управлял машиной в нетрезвом виде или самовольно покинул место происшествия.

Кроме перечисленных случаев отказ по поводу обращения возможен, если документация предоставлена не в полном объеме или сфальсифицирована.

Процедура оформления выплаты в страховой компании

Пакет бумаг при обращении комплектуется:

- заполненным заявлением на бланке страховщика или по форме, установленной СК;

- извещением о ДТП с подписью второго водителя, участвовавшего в ДТП;

- техпаспортом машины в оригинале и ксерокопией;

- справкой о характере происшествия и протоколом правонарушения, составленными представителями ГИБДД;

- регистрационным свидетельством авто;

- водительскими правами лица, управлявшего авто в момент ДТП.

Дальнейший порядок действий водителя при обращении в страховую компанию:

- по согласованию со страховой компанией предъявить авто к осмотру экспертам СК на предмет оценки полученных повреждений и стоимости восстановления машины;

- если владелец не согласен с результатами экспертизы, проведенной страховой компанией, он вправе обратиться к независимым экспертам. Продолжительность организации данной оценки не должна превышать десять дней;

- после определения размера страховой компенсации в установленный период времени страховщик выплачивает назначенную сумму или организует восстановление машины. Возможно направление водителя в рекомендованное страховщиком СТО или оплата работ, проведенных в сервисном центре, выбранном владельцем.

Возможен отказ по обращению о возмещении страхового ущерба, если собственник авто выполнил ремонт без согласования со страховщиком, не предъявив машину к оценке экспертам СК.

Срок обращения в страховую компанию после ДТП

Действующие правила страхования устанавливают пятидневный срок обращения от момента, когда произошла авария, в течение которого водитель должен сообщить о ДТП страховщику. Аналогичная продолжительность предусмотрена для организации страховой компанией проведения экспертизы автомобиля.

Водителю предоставляется десять дней для привлечения независимых экспертов при желании оспорить заключение оценки, выполненной страховщиком.

После согласования суммы возмещения компенсация должна выплачиваться в течение двадцати календарных дней.

Если у виновного в ДТП отсутствует полис ОСАГО

Если пострадавший не оформил страховку ОСАГО, срок действия договора истек или приобретенный полис признан недействительным, потерпевший не вправе рассчитывать на получение страховых выплат. В этом случае ущерб компенсируется непосредственно виновником ДТП – после обращения пострадавшего в судебную инстанцию или в добровольном порядке.

Автостраховка ОСАГО – неплохая возможность возместить ущерб после ДТП. Однако нарушителю не стоит рассчитывать на страховую компенсацию, если вина не признана обоюдной или не доказан неумышленный характер действий виновника аварии. В противном случае возмещение ущерба возможно только по полису КАСКО.

Что такое страховой случай по ОСАГО и каков порядок действий?

В случае аварии потерпевшему и владельцу ОСАГО нужно придерживаться определенной последовательности действий, чтобы не потерять право на выплату. Рассмотрим, в каких случаях положено страховое возмещение и какие меры нужно принимать в первые минуты после ДТП.

В случае аварии потерпевшему и владельцу ОСАГО нужно придерживаться определенной последовательности действий, чтобы не потерять право на выплату. Рассмотрим, в каких случаях положено страховое возмещение и какие меры нужно принимать в первые минуты после ДТП.

Что такое страховой случай?

Страховым случаем по ОСАГО признается наступление гражданской ответственности автовладельца за причинение вреда жизни, здоровью или имуществу потерпевших в аварии на дороге (водителям, пассажирам либо пешеходам).

С дорожно-транспортным происшествием

Страховка ОСАГО защищает водителя на случай, если он станет виновником аварии на дороге. Типичные страховые случаи с ДТП:

Страховка ОСАГО защищает водителя на случай, если он станет виновником аварии на дороге. Типичные страховые случаи с ДТП:

- водитель сбил пешехода;

- произошла авария и был поврежден автомобиль;

- в ДТП погибли или пострадали лица, находившиеся в другой машине.

Законом предусмотрен лимит выплат в случае ущерба автомобилю или другому имуществу – до 400 тыс. рублей, а при травмах, ушибах и других проблемах со здоровьем потерпевших – до 500 тыс. рублей.

Если ущерб нанесен только автомобилю, да и то визуально его можно оценить в сумму не более 50 тыс. рублей, ДТП может быть оформлено по процедуре Европротокола, т.е. без вызова инспектора ГИБДД, но с обязательным заполнением Извещения обоими участниками аварии. Такая возможность предусмотрена и Правилами дорожного движения (п. 2.6.1).

Без дорожно-транспортного происшествия

Если страхователь наехал на остановку, витрину или другое имущество других лиц, такие случаи также покрываются ОСАГО. Потерпевшие вправе подавать заявление о выплате в страховую компанию или обращаться в суд с гражданским иском.

Что не является страховым случаем?

Существует целый список событий, которые не будут считаться страховыми. Их очень важно знать, так как от этого зависит решение страховщика в случае обращения за выплатой. Не выплачиваются деньги в случае, если:

- ущерб причинен автовладельцем, который не оплатил полис вовремя;

- потерпевший требует оплатить моральный ущерб;

- авария устроена водителем-учеником во время прохождения обучения;

- вред был нанесен незадекларированным грузом, прицепом или рабочим при исполнении своих обязанностей;

- обстоятельства непреодолимой силы;

- нанесен вред культурно-историческим сооружениям;

- превышен лимит установленного ущерба;

- была инсценировка ДТП, ущерба.

Как действовать?

При наступлении страхового события нужно сохранять спокойствие. Главное – не допустить нарушений страхового договора (не сдвигать машину, не убегать с места ДТП, не отказываться от медицинского освидетельствования). Также очень важно собрать все контакты свидетелей, потерпевшего, сфотографировать место аварии и вызвать ГИБДД, если это необходимо.

При наступлении страхового события нужно сохранять спокойствие. Главное – не допустить нарушений страхового договора (не сдвигать машину, не убегать с места ДТП, не отказываться от медицинского освидетельствования). Также очень важно собрать все контакты свидетелей, потерпевшего, сфотографировать место аварии и вызвать ГИБДД, если это необходимо.

Какие меры принимать в первые минуты?

Далее можно ознакомиться с последовательностью действий при ДТП. Действия страхователя сразу после ДТП зависят от того, есть ли в аварии пострадавшие люди или нет, и какой именно был причинен ущерб автомобилю (крупный или не очень).

Если есть раненые (погибшие) люди

Если в аварии пострадали водители или пешеходы, придется в первую очередь заняться ими, а уж потом формальностями, связанными с оформлением. Страхователю необходимо:

- остановить машину и поставить ее на ручной тормоз;

- срочно вызвать скорую и попытаться оказать первую помощь;

- если есть погибшие, вызвать полицию;

- включить аварийную сигнализацию и установить знак аварийной остановки;

- позвонить страховщику (номер указан в полисе);

- обменяться контактами с потерпевшими, свидетелями;

- вызвать и дождаться приезда сотрудников ГИБДД (если ущерб большой).

Далее страхователь обязан подписать составленный сотрудником ГИБДД протокол или, если он не согласен с изложенными данными, сделать отметку о несогласии.

При отсутствии человеческих жертв

Если в аварии нет пострадавших, порядок действий тот же, но скорая не вызывается. При небольшом ущербе (до 50 тыс. рублей) можно написать Извещение о ДТП и не вызывать ГИБДД.

Если в аварии нет пострадавших, порядок действий тот же, но скорая не вызывается. При небольшом ущербе (до 50 тыс. рублей) можно написать Извещение о ДТП и не вызывать ГИБДД.

Для получения выплаты будет очень важен вопрос о вине в аварии, поэтому обозначьте следы торможения и предметы после аварии, сделайте фото, проконтролируйте составление протокола, схемы ДТП. Обязательно сообщите о произошедшем страховщику.

Сохраните машину в поврежденном виде до проведения осмотра его представителем страховщика. Не нужно звонить в дорожную полицию только, если в аварии нет пострадавших, пьяных, а вред авто небольшой. Заполнить Извещение о ДТП можно также в том случае, когда нарушитель признает себя виновным. Во всех остальных случаях нужно звонить в ГИБДД.

Как оформить протокол?

ДТП оформляется протоколом с подробным описанием всех повреждений, который составляет сотрудник ДПС либо Извещением о ДТП, которое заполняют участники аварии. В документах описывается авария, повреждения, составляется схема ДТП, делается отметка о вине.

Что делать потерпевшему?

Потерпевшему нужно узнать все контакты виновника аварии (ФИО, номер телефона, сведения о страховой компании, номер полиса). Желательно также найти свидетелей и обменяться телефонами. Далее в течение 5 дней нужно обратиться в офис своего страховщика, чтобы оформить заявление на выплату.

В иных случаях нужно обращаться к страховщику виновника аварии (когда в ДТП участвовало более двух машин и был причинен вред жизни, здоровью или имуществу, отличному от ТС). Затем необходимо:

- Выждать пока страховая компания составит акт о страховом случае.

- В течение 20 дней получить решение о выплате или отказе.

Запрещено самостоятельно ремонтировать машину в первые 15 дней после аварии. Страховая компания запросто может отказать в этом случае в возмещении, так как пострадавшее авто должно быть осмотрено, а ущерб оценен экспертами.

Сбор документов

Заявление на выплату составляется в произвольной форме и подписывается лично. К нему прилагаются все дополнительные документы, указанные в описи, а именно:

Заявление на выплату составляется в произвольной форме и подписывается лично. К нему прилагаются все дополнительные документы, указанные в описи, а именно:

- копия паспорта;

- извещение о ДТП (если оформлялось);

- справка о ДТП (выдается ГИБДД);

- копия полиса ОСАГО;

- копии документов на автомобиль;

- доверенность (если оформлялась);

- свидетельство о смерти потерпевшего (если был погибший);

- протокол и постановление об административном правонарушении (если составлялись);

- банковские реквизиты для денежной выплаты потерпевшему или для перечисления на СТО для проведения ремонта.

Оформление события

О страховом событии нужно написать заявление в страховую компанию. В документе нужно будет описать событие, указать даты, марки автомобилей, контакты сторон, номера полисов. Далее страховщик проведет осмотр, оценит ущерб и составит акт, на основании которого будет приниматься решение о возмещении и его сумме.

Сроки выплат оговорены законом и нарушаться не могут. За каждый день задержки страховщик обязан будет уплачивать пеню в размере от страховой суммы. Срок составляет до 20 дней с момента подачи документов.

Экспертиза

Если потерпевший не согласен с размером ущерба, который оценил страховой эксперт, он вправе заказать независимую экспертизу. Это позволит использовать данные экспертизы в суде, доказывая, что страховщик занизил сумму убытков, чтобы сэкономить на выплатах.

Что делать виновнику?

Виновнику ДТП достаточно сообщить потерпевшему серию и номер своего полиса ОСАГО. Можно подсказать ему, что следует обращаться в свою страховую компанию для прямого возмещения убытков.

Порядок действий

Действия виновника аварии при урегулировании убытков минимальны. Но возможно потребуется пройти освидетельствование на предмет опьянения (отказываться нежелательно) и предоставить свою машину для осмотра. Если страхователь виновен в аварии, его задача:

Действия виновника аварии при урегулировании убытков минимальны. Но возможно потребуется пройти освидетельствование на предмет опьянения (отказываться нежелательно) и предоставить свою машину для осмотра. Если страхователь виновен в аварии, его задача:

- Уведомить страховщика о ДТП по телефону.

- Передать данные своего полиса потерпевшему.

- Проконтролировать, чтобы ДТП было правильно оформлено и ущерб оценен точно.

Практические рекомендации

Если ДТП оформлялось Извещением, виновнику аварии очень важно отправить свой экземпляр страховщику в течение 5 дней после аварии. В противном случае компания имеет право обратиться к нему с регрессным иском.

Какие могут быть ситуации?

ДТП бывают разные. Очень важно вести себя правильно, чтобы у страховой компании не было повода для отказа в выплате или регресса.

- Если сбил пешехода. При наезде на пешехода нужно выйти и оказать первую помощь, после чего позвонить в скорую, страховщику и в ДПС. Потерпевшего нужно оттащить в безопасное место. Далее устанавливаем «аварийку» и ждем приезда всех служб.

- Если у виновника ДТП нет ОСАГО. Если совершено ДТП, а полиса нет, это серьезно осложняет ситуацию. Скорее всего, виновника оштрафуют за отсутствие страховки, а затем пострадавший обратится к нему с иском о возмещении ущерба.

Особенности возмещения убытков

ОСАГО – один из самых убыточных для страховщиков видов страхования. Выплаты производятся довольно часто, но бывают и отказы по надуманным причинам. К примеру, компании могут отказывать в возмещении убытков родственникам погибших в ДТП или тем, кто пострадал в аварии из-за пьяного страхователя.

ОСАГО – один из самых убыточных для страховщиков видов страхования. Выплаты производятся довольно часто, но бывают и отказы по надуманным причинам. К примеру, компании могут отказывать в возмещении убытков родственникам погибших в ДТП или тем, кто пострадал в аварии из-за пьяного страхователя.

Причиной может быть также подозрение на умышленное ДТП. Все эти отказы можно обжаловать в суде. Однако, если виновник ДТП не был указан в списке водителей по договору ОСАГО, возможен и вполне законный отказ в возмещении.

Как получить выплаты?

Если страховщик принял решение о выплате возмещения, деньги перечисляются на счет СТО. Потерпевший их даже не видит, но сумму возмещения он вправе обжаловать, если считает, что она занижена.

Выплата деньгами может быть получена:

- в случае смерти потерпевшего;

- полной гибели машины в аварии;

- если потерпевший-инвалид или получил тяжкий, средней тяжести вред и выбрал такой вид выплат.

При выборе денежной выплаты нужно указать в заявлении номер своего счета в банке, куда будет перечислена сумма возмещения.

Как отремонтировать автомобиль?

Страховщик выписывает направление на ремонт в СТО, с которым сотрудничает. Работы должны быть сделаны в течение месяца. Затягивание ремонта недопустимо и может быть обжаловано. Если потерпевший хочет отремонтировать машину на своем СТО, этот вопрос нужно будет согласовывать заранее.

Суброгация и регресс

Страховщик, выплативший деньги по ОСАГО, может потребовать их обратно с виновника аварии. Суброгация и означает переход права требования к страховщику (ст. 965 ГК РФ). В этом случае компания вправе обратиться с регрессным иском к водителю, который совершил ДТП умышленно, к дорожным организациям, которые вовремя не отремонтировали дорогу, а также самому страхователю, если он был пьяным в момент аварии или без документов.

Страховщик, выплативший деньги по ОСАГО, может потребовать их обратно с виновника аварии. Суброгация и означает переход права требования к страховщику (ст. 965 ГК РФ). В этом случае компания вправе обратиться с регрессным иском к водителю, который совершил ДТП умышленно, к дорожным организациям, которые вовремя не отремонтировали дорогу, а также самому страхователю, если он был пьяным в момент аварии или без документов.

Регресс применяется и к тем, кто совершил ДТП, но скрылся с места происшествия, а также ездил на сломанной машине, что стало причиной аварии.

Договор цессии

Компания-цессионарий, которая выкупила право на получение компенсации, получает свой доход в виде процента от выплаты. В некоторых случаях это может быть выгодно, если выплата требуется очень срочно, а у потерпевшего нет времени на выяснение отношений со страховщиком либо уже произошел незаконный отказ в возмещении.

ОСАГО – очень важный вид страхования для водителей. Дело не только в обязанности покупать полис, но и в реальной выгоде в случае ДТП. Если вы попадете в ДТП без страховки, должны будете компенсировать убытки другим водителям из своего кармана. При наличии ОСАГО выплаты до 400-500 тыс. рублей возьмет на себя страховая компания.