Что выбрать: ИП или самозанятость?

Казалось бы, почему бы просто взять и не продолжить работать «в тени»? Плюсов куча: и налоги не платишь, и страховые взносы, никакой тебе отчетности и деклараций, никаких касс и чеков. Но будем объективны – риски таки есть. Налоговики могут найти вас через соцсети или на вас пожалуется недовольный клиент. Вжух, и на вас уже не только административный штраф до 2 тыс. руб. (ст. 14.1 КоАП), но и предписание выплатить до 40% незадекларированного дохода (ст. 122 НК) и новый, теперь налоговый штраф в 10 или даже 40 тыс. руб. (ст. 116 НК). А оно вам надо?

Чтобы таких проблем не было, лучше легализоваться. Благо, в 2019 году есть варианты, как это сделать быстро и без особых расходов. И это не только оформление ИП – теперь большинство тех, кто работает сам себя, может оформить статус самозанятого. Разбираемся, что выгоднее ИП: или самозанятость?

А кто вообще такие самозанятые?

С ИП все понятно: этот режим предпринимательства без образования юр. лица появился уже давно и известен всем. Другое дело самозанятые. Поначалу в их число включили только нянь, репетиторов и уборщиц. Но оказалось, что это далеко не все, кто работает сам на себя, а потому чиновники пошли по другому пути.

Для самозанятых придумали специальный налоговый режим – налог на профессиональный доход, НПД (ФЗ № 442 от 27.11.2017). Достаточно зарегистрироваться в качестве его плательщика, и вы приобретаете статус. Параллельно законодатели отказались от привязки самозанятости к конкретным профессиям – теперь это могут представители любого ремесла, отвечающие установленным законом критериям. Правда, пока это только пилотный проект, да и действует он лишь в некоторых регионах. Но вскоре географию проекта планируется расширить.

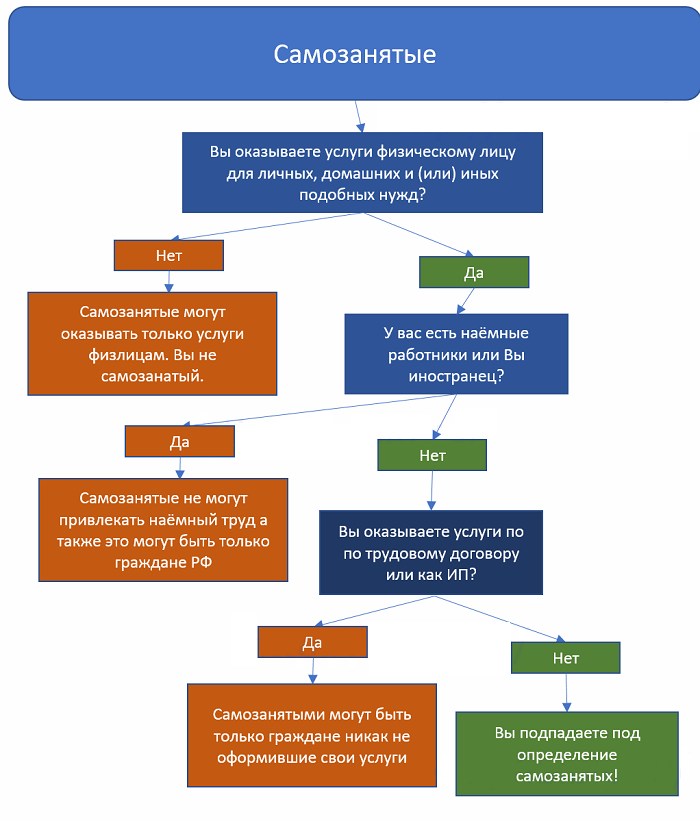

Самозанятые – это физлица, осуществляющие деятельность, основанную на личном трудовом участии, и направленную на систематическое получение прибыли. Они не зарегистрированы в качестве ИП и не имеют наемных работников.

Для тех, кто готов отказаться от корпоративной рутины и работать сам на себя, это может оказаться значительно выгоднее, чем ИП. Давайте разбираться в деталях. Вполне возможно, вы решитесь закрыть ИП и перейти на самозанятость.

ИП vs Самозанятость: сравнительная таблица

Можно выделить сразу 8 критериев для сравнения. Возможно, вы найдете и больше, но мы выбрали самые главные.

В 2019 году программа действует всего в 4 регионах: в Москве, Подмосковье, Татарстане и Калужской области. С 2022 года планируется добавить еще 19 регионов, уже опубликован соответствующий законопроект.

Ограничений для ИП по регионам нет

Не более 2,4 млн руб. в год

Не более 150 млн руб./год на упрощенке, не более 60 млн руб./год на патенте

Нанимать работников нельзя

Не больше, чем 100 сотрудников

Возможность работать по найму

Можно, но полученный доход будет облагаться НДФЛ, а не НПД

Можно, но полученный доход будет облагаться НДФЛ, а не по спецрежиму

Не нужна, все операции, в том числе оформление чеков, через приложение ФНС «Мой налог»

Нужна, за некоторыми исключениями в зависимости от вида деятельности и налогового режима

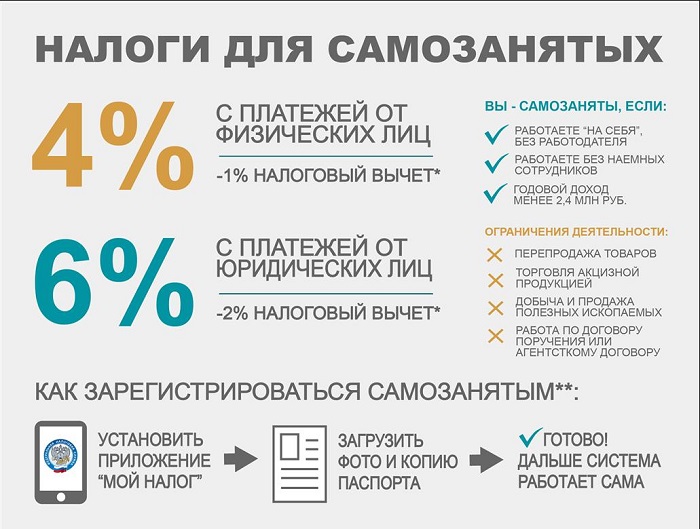

Размер НПД – 4% на доход от физлиц, 6% на доход от ИП и юр. лиц.

Платить страховые взносы не нужно: отчисления в ФОМС делаются из НПД, а отчисления в ПФР могут быть добровольными.

Налоговая ставка зависит от режима налогообложения. Например, для УСН «доходы», это 6%, а для УСН «доходы минус расходы» – 15%.

Платить страховые взносы нужно. Минимальный фиксированный платеж в 2019 году – в 29,3 тыс. руб. + 1% от суммы дохода, превышающей 300 тыс. руб. В 2022 году – минимальный платеж – 32,4 тыс. руб.

Налогоплательщики НПД могут применять вычет, уменьшая налоговую ставку на 1% применительно к доходу от физлиц и на 2% применительно к доходу от юр. лиц. Налогооблагаемую базу можно уменьшить максимум на 10 тыс. руб. нарастающим итогом.

Для ИП на спецрежимах вычеты не предусмотрены. их могут использовать только ИП на ОСН, то есть те, кто платит НДФЛ.

Ограничения по видам деятельности

Самозанятые не могут:

● заниматься реализацией подакцизных товаров с маркировкой;

● заниматься перепродажей имущественных прав;

● заниматься добычей и реализацией полезных ископаемых;

● работать по договору поручения или комиссии;

● продавать недвижимость, транспортные средства;

● оказывать услуги своим работодателям, в том числе бывшим в течение 2 лет с момента увольнения;

● заниматься арбитражным управлением, медиаторством, нотариальной деятельностью, адвокатской практикой.

● продавать и производить алкоголь;

● разрабатывать, обслуживать и утилизировать военную, авиационную технику, оружие, взрывчатые вещества, пиротехнику.

Кроме того, ограничения могут зависеть и от спецрежима. Например, ИП на патенте могут осуществлять лишь те виды деятельности, на которые может быть выдан патент.

ИП или самозанятость: процедура регистрации

Если данных из таблицы для выбора режима недостаточно, рассмотрим их особенности под лупой, в призме отдельных аспектов работы. Начнем с регистрации.

В ФНС обещают, что зарегистрироваться самозанятым проще простого. Все что нужно, это скачать приложение «Мой налог», в нем сформировать заявление о постановке на учет в качестве налогоплательщика, сфотографировать паспорт и свое лицо, и направить в ФНС. Мгновение, и вы самозанятый. Не позднее следующего дня ФНС пришлет вам уведомление о регистрации, и можно начинать работать.

С ИП сложнее. Не то чтобы совсем уж сложно, но мороки явно больше – с телефона не зарегистрируешься. Вы можете сделать это в ФНС, в МФЦ или через сайт налоговой, но только при наличии усиленной электронной подписи. Вам нужно уплатить госпошлину, выбрать виды деятельности, заполнить заявление по специальной форме, выбрать систему налогообложения… В общем, процедура для тех, кто собирается заниматься бизнесом, а не печь дома торты, делать ногти или подрабатывать в такси.

Отчетность

С платежами мы разобрались еще в таблице. Из нее следует, что самозанятые платят явно меньше, чем ИП. Независимо от спецрежима! Другой вопрос, как платят.

В ФНС заверяют: все, что нужно самозанятым – это просто указывать свой доход в мобильном приложении, формируя таким образом чеки. Система сама посчитает совокупный доход, сама рассчитает сумму налога и сама пришлет плательщику на телефон уведомление о необходимости его оплаты до 12 числа каждого месяца. Самозанятому нужно только уплатить указанную сумму до 25 числа этого же месяца. Никаких деклараций и отчетов!

С ИП, опять же, сложнее. Даже если вы применяете спецрежим, вам все равно придется самостоятельно исчислять налог, заполнять декларацию, а потом и оплачивать его. Плюс, ИП самостоятельно рассчитывают и уплачивают страховые взносы в ФОМС и ПФР, причем не только за себя, но и за наемных работников.

Другие аспекты

Впрочем, есть у самозанятости и минусы в сравнении с ИП.

- Первый – это ограничение по доходам. Если вы собираетесь наращивать обороты и увеличивать прибыль, то очень быстро «упретесь» в предел в 200 тыс. руб. в месяц или 2,4 млн руб. в год. Потому НПД, это, скорее, не для привязки к серьезному предпринимательству. Он будет удобен, если вы – веб-дизайнер, мастер маникюра или таксист. Если рассчитываете на серьезный доход, правильнее оформить ИП.

- Второй минус – это наем персонала. Самозанятый может рассчитывать только на себя, нанимать помощников он не вправе. В отличие от ИП.

- Третий минус – отсутствие отчислений в ПФР. Многие отнесут это к плюсам, но в таком случае рассчитывать на высокую пенсию не стоит. Впрочем, у ИП проблемы аналогичные – отчисления (а большинство отчисляет минимальный страховой платеж) не гарантируют им высокую пенсию.

Так что же лучше?

Учитывая все эти аспекты, каждый должен ответить самостоятельно, что в его ситуации лучше – ИП или самозанятость. Все зависит от личных предпочтений и специфики ситуации. Например, если вы печете торты на дому или делаете маникюр – вам лучше стать самозанятым. Если же вы открываете пекарню или студию красоты – вам не обойтись без ИП. Для принятия правильного решения используйте нашу сравнительную таблицу.

Возможно, вы придете к выводу, что лучше всего найти баланс и пойти на совмещение ИП и самозанятости. Но это, к сожалению, возможно только когда вся деятельность ИП подпадает под критерии НПД – совмещать его с другими специальными режимами налогообложения, будь то упрощенка, ЕНВД или ОСН, нельзя (пп. 7 п. 2 ст. 4 ФЗ № 422).

Когда сам себе хозяин, что выбрать: самозанятость или ИП?

Этот вопрос волнует каждого человека, который решил поработать на себя. Давайте вместе разберем все по полочкам.

Выгоды самозанятости

Почему самозанятым быть проще?

1. Легкая процедура регистрации.

ИП нужно подобрать себе коды ведения деятельности ОКВЭД, выбрать систему налогообложения и подать заявление в налоговый орган. Если электронной подписи у будущего предпринимателя нет – придется идти в МФЦ или регистрирующую инспекцию. А еще заплатить госпошлину за регистрацию – 800 рублей.

Стать самозанятым можно за несколько минут. Достаточно скачать приложение «Мой налог» и зарегистрироваться в нем. Платить ничего не нужно.

2. Нет затрат на онлайн-кассу.

Большинство ИП должны использовать онлайн-кассу. Предприниматели, которые делают что-то своими руками или оказывают услуги населению, пока еще живут в режиме отсрочки. Но она закончится 01.07.2021. Тогда список тех ИП, кто может не покупать кассу, останется совсем скудным. Например: продолжать работу без кассы будут продавцы мороженого, газет, разливных безалкогольных напитков.

Самозанятым касса не нужна. Они пробивают чек через приложение «Мой налог».

3. Не нужен расчетный счет.

ИП может работать с расчетным счетом или без него. Обойтись без счета не получится, если:

- идет работа по безналу с другими ИП и организациями;

- поступают платежи по картам в интернете;

- другой ИП или организация хотят заплатить за раз больше 100 тысяч рублей.

Обычным людям расчетные счета не открывают, если у них нет статуса ИП. Самозанятый может получать доход на личный счет физического лица, электронный кошелек или просто наличными.

А чтобы оплата от заказчика гарантировано поступила, подбирайте заказы через онлайн-площадку Биржи аутсорсинга .

4. Нет отчетности.

ИП на упрощенке или общей системе налогообложения обязаны сдавать декларации по своему режиму. ИП на патенте легче – у них налоговых деклараций нет. Еще предприниматели сдают отчеты в Росстат, если попали под выборку или проводится сплошное наблюдение.

Самозанятым никакой отчетности никуда сдавать не надо. Все сведения о доходах и уплаченном налоге есть в приложении.

5. Нет страховых взносов.

ИП каждый год платит в бюджет страховые взносы в фиксированном размере. В 2022 году они составляют: 32 448 рублей – на пенсионное страхование, 8 426 рублей – на медицинское страхование. Эти суммы ИП платит даже тогда, когда у него был простой в бизнесе, и доходов совсем не было. Если же ИП заработал за год больше 300 тысяч рублей, то с суммы превышения придется отдать Пенсионному фонду еще 1 %.

Самозанятые никаких взносов отдельно не платят. Часть от суммы налога, который они платят государству, поступает на медицинское страхование. Поэтому самозанятые имеют право получать бесплатную медпомощь по полису.

Ложка дегтя: на будущую пенсию от самозанятых по умолчанию ничего не поступает. Единственный вариант: заключить договор добровольного страхования с ПФР и переводить им деньги самостоятельно.

Если ИП перейдет на режим для самозанятых (да, так тоже можно), то платить страховые взносы он не будет.

Когда стоит просчитать варианты

Поговорим о налогах.

Самозанятые платят 6 % от суммы сделок с организациями и ИП или 4 % от суммы сделок с обычными людьми. После постановки на учет все самозанятые получают бонус от государства: 10 тысяч рублей. Бонусом погашают часть платежа в бюджет. Пока он не закончится, самозанятый будет платить налог по пониженной ставке: за сделку с фирмами и ИП – 4 %, а с физическими лицами – 3 %.

ИП платит налоги по выбранному режиму:

- на общей системе налогообложения : НДФЛ – 13 % и НДС – 20 %. Если выручка за три месяца подряд будет меньше 2 миллионов рублей – от НДС можно получить освобождение;

- на системе для сельхозпроизводителей : 6 % от дохода. НДС на ней тоже есть, но и освобождение получить тоже можно;

- на упрощенке : либо 6 % от доходов, либо 15 % с разницы между доходами и расходами. При этом в 2022 году во многих регионах действуют пониженные ставки: вплоть до 1 % с доходов или 3 % с доходов за минусом расходов. О льготах можно узнать в своей налоговой инспекции. В текущем году появились новые ставки 8 % и 20 %, но их применяют при доходах от 150 до 200 миллионов рублей.

- на патенте : 6 % от суммы потенциального дохода.

Также ИП может стать самозанятым , не теряя своего статуса. Тогда платить налоги он будет по тем же ставкам, что и самозанятый.

Есть еще два важных момента:

- ИП на упрощенке и патенте, которые встали на учет впервые, могут уйти на налоговые каникулы. То есть два года подряд платить налог по ставке 0%;

- ИП на упрощенке с дохода и патенте вправе уменьшить налог на сумму страховых взносов, которые они уплатили в этом же году.

Разобраться в хитросплетениях налоговых систем непросто. Как сориентироваться?

- если вы планируете в течение года выйти на миллионный доход с прицелом на расширение бизнеса, то налоговую выгоду лучше просчитать. При достижении определенной суммы дохода, спецрежим ИП с учетом вычетов и льгот может выйти дешевле, чем самозанятость;

- если вы планируете подработку, доход будет нерегулярным, или его размер будет сопоставим с зарплатой по отрасли, то самозанятость подойдет вам больше.

Когда нужен статус ИП

Самозанятость – безусловно привлекательный налоговый режим. Но применять его можно не всегда.

Она не подойдет:

1. Если нужны наемные работники.

Самозанятый может работать только в одиночку. Если он заключит хоть один трудовой договор – потеряет право на режим. Однако не запрещено привлекать людей по договорам оказания услуг или подряда.

ИП может нанимать столько сотрудников, сколько ему нужно. Главное соблюдать лимиты спецрежима. Например: патент можно применять только при численности до 15 человек, а упрощенку – до 130.

2. Если ожидаются большие доходы.

Для самозанятых есть строгий лимит: 2,4 миллиона рублей в год. Если человек заработает больше, то статус самозанятого он потеряет.

ИП может зарабатывать сколько угодно. Просто при превышении лимита по спецрежимам: 60 миллионов рублей для патента, 200 миллионов рублей для упрощенки – он должен перейти на общую систему налогообложения.

3. Если вид деятельности не попадает под критерии самозанятости.

Так самозанятым запрещено:

- добывать полезные ископаемые;

- перепродавать товары;

- продавать бензин, табак, алкоголь и маркированные товары;

- работать агентом или посредником;

- сдавать в аренду нежилую недвижимость;

- доставлять товары для других компаний.

ИП могут вести практически любую деятельность. Ограничений для них мало и они крайне специфичны. Например: ИП запрещено самостоятельно изготавливать и продавать алкоголь, лекарства, оружие, открывать охранные агентства, пенсионные и инвестиционные фонды.

Подведем итог

Все не так сложно, как кажется на первый взгляд. Гораздо труднее в начале пути самостоятельно найти клиентов. На Бирже аутсорсинга встречаются заказчики и самозанятые исполнители. Мы предлагаем заказы рядом с домом, удобный график, надежных заказчиков, своевременные выплаты, страхование жизни и здоровья во время выполнения работ. Начните зарабатывать вместе с нами.

ИП или самозанятый? В какой форме лучше работать на себя?

После решения начать работать на себя человек встает перед выбором: стать индивидуальным предпринимателем или самозанятым? Обе формы имеют свои плюсы и минусы, однако последняя — относительно новая, и пока не все решились оценить ее по достоинству. Возможно, из-за страха перед чем-то новым. Но можно, сравнив два статуса по важнейшим параметрам, подобрать вариант под свои запросы и возможности.

Налог на статус

Первый шаг — официальное заявление своего нового статуса. Так, зарегистрироваться в качестве самозанятого можно легко через мобильное приложение «Мой налог», а также через личные кабинеты налогоплательщика или банка, если тот отправляет данные в ФНС (это делают все ведущие кредитные организации). Для этих действий потребуется только паспорт. И все! После регистрации самозанятый имеет право оказывать различные услуги, сдавать в аренду недвижимость, продавать товары собственного производства. Такая форма занятости подойдет фрилансерам или, например, мастеру, делающему детские игрушки.

Для регистрации статуса ИП необходимо обратиться в ИФНС с пакетом документов (заявление, копия паспорта, оплаченная госпошлина). Сделать это можно лично, по почте или онлайн.

Также индивидуальный предприниматель должен уведомить государство о выбранной системе налогообложения. ИП сам может решить, что ему подойдет больше: упрощенная система налогообложения (УСН) на доходы (до 6%); УСН на доходы за вычетом расходов (5–15% в зависимости от региона); общая система налогообложения (ОСН); патентная (ПСН) или единая сельскохозяйственная (ЕСХН) (0–6%). Выбор зависит от ряда нюансов: например, от планируемого финансового оборота, числа сотрудников, сферы деятельности.

Самозанятый таких маневров для выбора не имеет. Сегодня есть только налог на профессиональную деятельность — это 4% на поступление от физических лиц и 6% — от юридических и ИП. Но государство предоставляет налоговый бонус в размере 10 тыс. рублей. Этот вычет может уменьшать сумму налога, пока не закончится. Никаких ограничений нет.

Таким образом, несмотря на отсутствие выбора, статус самозанятого может быть более выгодным из-за льготной налоговой ставки, но действовать она будет только при условии, что ежегодный доход составляет не более 2,4 млн рублей. В ином случае человек автоматически лишается звания самозанятого и обязан заявлять о себе уже как об индивидуальном предпринимателе, а значит, нести и дополнительные расходы.

Работа в команде

Помимо налогов, действуют еще и иные обязательные взносы. Так, ИП должны оплачивать ежегодное пенсионное и медицинское страхование. Если у предпринимателя есть сотрудники, то раскошелиться необходимо и за них.

Самозанятый от этого огражден: человек может делать пенсионные взносы только по собственному желанию. Да и за подчиненных платить не нужно, так как эта форма занятости не позволяет их иметь.

В какой-то момент вопрос наличия сотрудников становится для бизнесмена очень актуальным. Ведь не всегда есть возможности и силы успевать делать все, что нужно, и тогда стоит подумать: окупятся ли расходы на команду, пусть и самую маленькую? Если ответ «да» — статус самозанятого точно не подойдет. Нужно становиться ИП!

Предприниматели имеют право нанимать сотрудников по трудовому или гражданско-правовому договору. Но есть ограничения по количеству в зависимости от системы налогообложения: чаще всего это до 100 человек, но, например, единая сельскохозяйственная система налогообложения (ЕСХН) позволяет взять под крыло до 300 сотрудников. Этот фактор также важно учитывать при составлении бизнес-плана и выборе налоговой ставки.

Что выбрать?

Принять решение можно, взвесив свои возможности, планы и потребности. Выбирая между статусом самозанятого и ИП, определитесь, какой объем прибыли вы планируете получать и хотите ли нанимать сотрудников. Конечно, в будущем все может измениться, но вначале стоит отталкиваться от ближайшей перспективы. Если ежегодный доход не будет превышать 2,4 млн рублей, а подчиненные не требуются — без колебаний стоит выбрать самозанятость. Это максимально легкий способ начать свое дело с минимальными затратами.

При этом еще один плюс в том, что можно продолжать работать как наемный сотрудник по трудовому договору и не беспокоиться об отсутствии пенсионных отчислений, ведь это будет делать работодатель. Самозанятость может стать отличной формой подработки или «пробой пера», а в будущем, если все сложится, уже перерастет в основной источник дохода. И конечно, никто не запрещает со временем перейти в статус ИП.

Если же сразу понятно, что доход от своего дела будет больше 2,4 млн, то нужно регистрироваться как индивидуальный предприниматель. В зависимости от штата, если он будет, и сферы деятельности необходимо выбрать систему налогообложения. Сегодня ИП могут позволить себе упрощенную отчетность и отсутствие кассовой книги, так что ведение бизнеса не станет невыполнимой задачей.

При этом стоит учитывать еще один нюанс: взять кредит индивидуальному предпринимателю намного проще. В банках до сих пор не слишком охотно дают займы самозанятым — к сожалению, это пока так. Кредитные организации ссылаются на негарантированность дохода (хотя отсутствовать в какие-то периоды он может и у ИП). Но факт остается фактом — самозанятому предстоит «пободаться» с банком за возможность кредитоваться, и к этому нужно быть готовым.

Но при всем этом вывод очевиден: выбирая между самозанятостью и индивидуальным предпринимательством, стоит отдать предпочтение первому. Если вы входите в указанные параметры по доходам и не планируете нанимать помощников, это наиболее выгодный и удобный вариант.

Мнение автора может не совпадать с мнением редакции

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Самозанятые или ИП: в чем разница и что лучше для оформления интернет-магазина

Статус самозанятого дает возможность легально вести бизнес и обходиться минимумом налогов. Это один из самых простых и выгодных режимов для налогоплательщиков. С момента его появления многие задаются вопросом: можно ли на НПД открывать собственный интернет-магазин или все же придется обязательно оформлять ИП? Что вообще лучше для развития проекта в ecommerce и на какие критерии стоит ориентироваться при выборе формы предпринимательства? Эти и другие нюансы детально разбираем в статье.

Особенности, плюсы, минусы ИП и самозанятости

Самозанятые – категория плательщиков НПД (налог на профдоход), которая относится к специальному льготному режиму. Этот статус могут получить фрилансеры, владельцы микробизнеса услуг, исполнители работ, соблюдающие несколько обязательных условий. В первую очередь условия касаются ограничений по доходам и привлечению наемных сотрудников.

Часто самозанятость оформляют косметологи, мастера маникюра, парикмахеры, диетологи, психологи, репетиторы, перевозчики и многие другие. Большая часть пользователей спецрежима предоставляют какие-либо услуги. Что касается реализации физических товаров, на НПД есть только один вариант – продавать изделия собственного производства.

Самозанятым вполне может стать официально оформленный индивидуальный предприниматель. Однако для этого ему нужно отказаться от предыдущего налогового режима: предварительно или в течение месяца после получения нового статуса. На самозанятых ИП распространяются те же условия, что и на обычных физлиц.

Плюсы самозанятости:

- нет никаких обязательных платежей, все ограничивается НПД;

- довольно низкие налоговые ставки – 4% и 6% в зависимости от того, с кем ведутся расчеты;

- не предусмотрена сдача отчетности и деклараций;

- взаимодействие с налоговыми органами происходит через удобное мобильное приложение, там же выполняется автоматический расчет и начисление налога;

- страховые взносы на добровольной основе;

- можно совмещать с основной работой в найме;

- не требуется контрольно-кассовая техника;

- не нужен расчетный счет;

- максимально простой процесс регистрации: для этого достаточно установить приложение и иметь минимум документов (паспорт, ИНН).

Минусы:

- годовая выручка от профдеятельности не должна превышать отметку в 2 400 000 рублей;

- под самозанятость подходит не каждый вид деятельности (например, нельзя продавать товары не своего производства);

- нет возможности работать в команде с наемными сотрудниками, если нарушить это требование, статус самозанятости аннулируется, так же, как и в случае превышения годовой прибыли.

ИП – организационно-правовая форма бизнеса, которая регистрируется физлицом. Статус дает право вести законную предпринимательскую деятельность и получать прозрачную прибыль.

ИП может свободно заниматься оптовой и розничной торговлей, производством, оказывать различные услуги. Разрешенные виды деятельности отражены в справочнике ОКВЭД. Там можно выбрать один или несколько кодов, соответствующих нужной сфере.

Плюсы ИП:

- разрешено нанимать сотрудников в штат по договору;

- можно сотрудничать с коммерческими организациями, которые не работают с физлицами (некоторые поставщики, платежные системы, службы доставки);

- дается выбор разных налоговых режимов, в том числе и льготных: УСН, патентная система;

- возможность предоставлять покупателям гарантии, защиту потребительских прав (это значительно повышает лояльность);

- начисляется страховой стаж, который дает право на пенсию.

Минусы:

- обязательные страховые взносы и отчетность, за просрочку предусмотрен штраф;

- практически всегда нужна онлайн-касса, за исключением некоторых случаев;

- для работы необходимо открывать отдельный расчетный счет;

- процедура регистрации немного сложнее и длительнее по сравнению с оформлением самозанятости: следует собрать больше документов, заполнить и отправить заявление, уплатить пошлину.

В этой организационной форме тоже есть определенные ограничения по видам деятельности. К примеру, индивидуальный предприниматель не может заниматься производством и продажей алкоголя, работать с ценными бумагами. Для этих и некоторых других видов работы придется открывать ООО.

Самозанятые vs ИП: в чем отличие

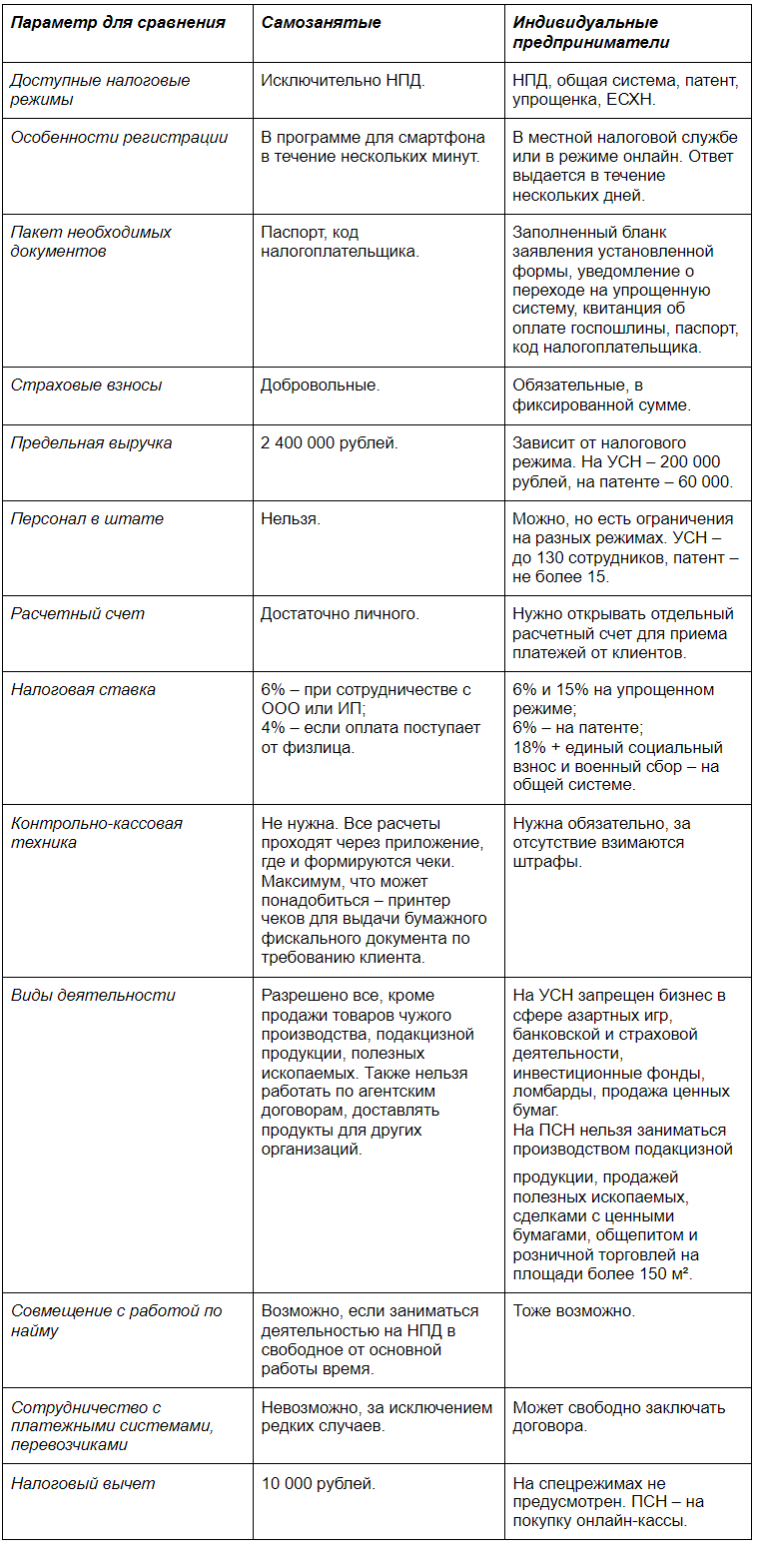

Разница между этими формами довольно существенная. Для наглядности проведем сравнение по основным параметрам в таблице:

Может ли самозанятый открыть свой интернет-магазин?

Закон 422-ФЗ не запрещает самозанятому открывать интернет-магазин. Но при этом нужно учесть ограничения.

Продавать в статусе самозанятости любые товары нельзя. Единственно возможный вариант – продукция собственного производства.

Например:

- мыло ручной работы;

- украшения и аксессуары;

- игрушки;

- одежда индивидуального пошива;

- экокосметика;

- сувениры;

- элементы интерьерного декора;

- изделия из кожи;

- флористика: композиции из искусственных и живых цветов;

- валяная обувь;

- кондитерские изделия и прочее.

Также можно продавать различные услуги.

Заниматься магазином придется самостоятельно, поскольку плательщики НПД не могут нанимать сотрудников. Как только самозанятый заключает трудовой договор со специалистом, статус автоматически аннулируется. В таком случае нужно будет оформить ИП, если его еще нет, и выбрать другую налоговую систему, отталкиваясь от целей и специфики бизнеса – общую или упрощенную.

Годовая прибыль от деятельности не должна превышать планку в 2,4 миллиона. Это тоже повод для перехода на другой режим и организационную форму, которые позволят продолжить развитие и масштабировать бизнес.

Кроме того, есть одна загвоздка. Помимо чужих товаров, самозанятые не могут продавать подакцизную продукцию и изделия, которые подлежат маркировке. Предполагается, что к 2024 году маркировка в РФ станет обязательной для всех товарных групп без исключения. Следовательно, если ничего не изменится, вероятнее всего самозанятым запретят продавать и товары собственного производства. Хотя, возможно, в закон внесут поправки.

Оптимальная площадка для ведения небольшого магазина своих изделий ручной работы или услуг на спецрежиме – социальные сети.

Кто такой самозанятый гражданин

Ключевые критерии выбора

Прежде чем выбрать, что лучше для интернет-магазина – ИП или самозанятость – ответьте на несколько важных вопросов.

1. Чем именно собираетесь заниматься?

Если вы лично оказываете клиентам какие-либо услуги или продаете собственноручно изготовленные изделия, статус самозанятого – то, что необходимо в данном случае. Как мы уже выяснили, на режиме НПД можно открыть интернет-магазин мыла ручной работы, игрушек, выпечки и прочей продукции из категории handmade и успешно вести его в соцсетях.

Если же хотите запустить классический розничный интернет-магазин на отдельном сайте, где будут продаваться товары разных брендов, тогда стоит оформлять ИП и выбирать другую систему налогообложения. Перепродажа на НПД запрещена.

Для некоторых видов деятельности может понадобиться юрлицо.

2. С кем планируете работать?

Если только с физлицами, будет вполне достаточно самозанятости. В случае, когда преимущественная часть клиентов организации, лучше подумать об открытии ИП. Юрлица больше доверяют индивидуальным предпринимателям.

3. На какой доход ориентируетесь?

Если примерная планка не превышает 2,4 миллиона рублей в год, выгоднее оформляться в качестве самозанятого. Это +/- 200 тысяч в месяц.

Для более амбициозных целей следует выбирать ИП. Но разумнее не спешить: можно стартовать на режиме НПД, а потом перейти на другую систему при условии стабильного роста прибыли.

4. Нужна ли будет дополнительная рабочая сила?

Определитесь на старте: справитесь ли вы с ведением интернет-магазина или вам сразу же понадобится помощь. С небольшим ассортиментом и умеренным потоком заказов можно попробовать работать самостоятельно, оформив самозанятость. И для этого даже не нужно запускать сайт.

Когда количество продаж начнет расти или вам захочется масштабировать бизнес, придется нанимать сотрудников, иначе есть риск не осилить нагрузку. Как только официально наймете хотя бы одного специалиста, нужно будет перейти на ИП.

5. Будете ли привлекать партнеров?

Открыть бизнес совместно с партнерами можно только на ООО. Что ИП, что самозанятость предполагают работу в одиночку, без дополнительных учредителей.

Эти 5 пунктов и есть ключевые критерии выбора, на которые стоит ориентироваться при решении вопроса.

Выводы: что все-таки лучше выбрать

Если ваш товар относится к таковым, которые разрешено продавать на режиме НПД, можете запускать магазин в соцсетях, используя льготную систему. То же самое касается услуг. Самозанятость в данном случае – отличный вариант для старта бизнеса. С ее помощью вы сэкономите на бухгалтерии и налогах. Когда прибыль начнет расти, можно оформить ИП и перейти на упрощенную систему.

ИП на старте – оптимальное решение для перепродажи товаров различных производителей. Эта организационно-правовая форма подходит большинству классических интернет-магазинов. На ней можно открыть сайт одежды и обуви, детских товаров, электроники, мебели, продуктов питания и практически любой другой.

К тому же, ИП позволяет выбрать выгодную для себя систему налогообложения. В том числе и НПД при условии реализации услуг или самостоятельно изготовленных товаров. Однако на других режимах индивидуальному предпринимателю необходим стабильный доход, поскольку там предусмотрены обязательные страховые взносы.

В целом, при выборе режима и формы предпринимательства нужно смотреть на конкретную ситуацию и учитывать специфику бизнеса.

ИП или самозанятость: что выгоднее и проще?

У человека, который хочет открыть свое дело, в 2019 году появится для этого больше возможностей. Если раньше выбор стоял между ИП или ООО, то теперь можно легализовать деятельность, уплачивая налог на профессиональный доход. Остается только определиться, что лучше и удобнее.

В ноябре 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход, так называемого «налога для самозанятых». Впрочем, быть официально зарегистрированными самозанятым можно было и раньше, благодаря Федеральному закону от 30.11.2016 № 401-ФЗ. Он внес в Налоговый кодекс дополнения, определяющие порядок постановки и уплаты налогов с доходов физлиц в отношении самозанятых граждан.

Получалось, что самозанятым гражданам, которые предоставляют услуги физлицу для личных, домашних нужд, нужно встать на учет в налоговом органе по месту жительства на основании представляемого в налоговый орган уведомления об осуществлении такой деятельности (п. 7.3 ст. 83 НК РФ). Доходы самозанятых, поставленных на налоговый учет, не облагаются взносами во внебюджетные фонды (пп.3 п. 3 ст. 422 НК РФ).

При этом до 2019 года включительно освобождаются от налогообложения только три категории самозанятых (п. 70 ст. 217 НК РФ):

- те, кто оказывает услуги по присмотру и уходу за детьми, больными и пожилыми лицами;

- репетиторы;

- люди, осуществляющие уборку жилых помещений, а также те, кто предоставляет услуги по ведению домашнего хозяйства.

Несмотря на то, что субъекты РФ вправе расширять перечень услуг, доходы от оказания которых освобождаются от НДФЛ, такой способ легализации заработка оказался непопулярным. Именно поэтому чиновники решили предложить другие условия для самозанятых, работающих «в тени», и придумали для них налог на профессиональный доход. Пока он будет опробоваться как эксперимент — до 31 декабря 2028 года включительно. Дальнейшие решения чиновников будут зависеть от результатов.

Чиновники пришли к тому, что самозанятые — это физлица, самостоятельно осуществляющие основанную на личном трудовом участии деятельность, направленную на систематическое получение прибыли. При этом они не зарегистрированы в качестве ИП и не имеют наемных работников.

Для тех, кто готов попрощаться с корпоративной жизнью и начать работать на себя, этот способ может оказаться даже выгоднее и проще ИП. Давайте разбираться в деталях.

ИП или самозанятость: критерии выбора

Можно выделить сразу несколько критериев, которые могут повлиять на выбор режима:

Если услуги оказываются или товары продаются физлицам, то ставка налога — 4 % с дохода.

Если юрлицам или ИП, то ставка — 6 % с дохода.

Производится уплата единого платежа, включающего в себя взнос в ФОМС с зачислением в местные бюджеты.

Ставка налога зависит от выбранного режима. Например, для УСН с объектом налогообложения «доходы» — 6 %, а для УСН с объектом налогообложения «доходы минус расходы» — 15 %.

При доходе ИП в пределах 300 000 руб. фиксированный размер страховых взносов – 29 354 руб. При доходе ИП свыше 300 000 руб. – 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб.

Страховые взносы на ОМС в фиксированном размере в 2019 году — 6 884 руб.

Для ИП, применяющих спецрежимы, не предусмотрены налоговые вычеты. На них могут претендовать только ИП, которые находятся на ОСН, то есть уплачивают НДФЛ.

ИП, применяющие ЕНВД и ПСН, могут получить вычет из уплачиваемых налогов на покупку онлайн-кассы.

Реализация подакцизных товаров и товаров, подлежащих обязательной маркировке.

Перепродажа товаров, имущественных прав, за исключением продажи имущества, использовавшегося для личных целей.

Добыча и (или) реализация полезных ископаемых.

Работа по договору поручения, комиссии или агентскому договору.

ИП не имеет права заниматься торговлей и производством алкоголя; разработкой, строением, обслуживанием, утилизацией и продажей авиационной и военной техники, оружия, боеприпасов, взрывчатых вещества, пиротехники. Также существует ряд других запретов.

Кроме того, есть ограничения для спецрежимов. Например, для ИП на патенте перечень видов предпринимательской деятельности сильно лимитирован.

Регистрация самозанятого и ИП

Налоговики обещают, что официально зарегистрироваться самозанятым можно будет просто, с помощью мобильного приложения «Мой налог». В налоговую нужно будет отправить:

- заявление о постановке на учет;

- копию паспорта и фотографию (не потребуются, если есть доступ в личный кабинет налогоплательщика).

Все необходимые документы формируются в приложении, при этом усиленная квалифицированная электронная подпись не требуется.

Налоговый орган присылает уведомление не позднее дня, следующего за днем направления заявления, и тоже через приложение «Мой налог».

Что касается регистрации ИП, то на сегодняшний день существует несколько вариантов для осуществления этой процедуры. Вы можете это сделать на сайте ФНС, лично обратившись в специально уполномоченный на регистрацию предпринимателей налоговый орган, в МФЦ или подав документы на регистрацию через представителя по нотариальной доверенности. А если вы бесплатно подготовите документы для регистрации ИП в сервисе Эльба, то в подарок получите год отчетности через интернет.

Кстати, с 2019 года при регистрации ИП в электронной форме не нужно оплачивать госпошлину. Правда, для составления электронных документов потребуется электронная подпись.

Самозанятый и ИП: платежи и отчетность

Предлагая самозанятым воспользоваться новым спецрежимом, чиновники прежде всего подчеркивают простоту его использования.

С уплатой налога все тоже кажется просто: не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (календарный месяц), самозанятый уплачивает единым платежом 4 % с доходов, полученных от реализации товаров или услуг физлицам, и 6 % – с доходов, полученных от реализации товаров или услуг ИП и юрлицам. Никаких деклараций сдавать не нужно.

Что касается ИП, то здесь нужно разбираться с каждым спецрежимом отдельно. Но любой спецрежим предполагает замену нескольких основных налогов одним (единым). Например, УСН предполагает замену трех налогов: НДФЛ, НДС и налог на имущество физлиц (исключение — объекты недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ).

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Общий налоговый режим является основным и применяется по умолчанию, если ИП не заявил о переходе на один из спецрежимов. Основные налоги, которые ИП уплачивает при общем режиме: НДФЛ и НДС. Кстати, не забудьте о том, что НДС в 2019 году составит 20 %.

Для уплаты налогов нужно заполнять декларации.

Кроме того, ИП самостоятельно исчисляют и уплачивают за себя страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование.

Плюсы и минусы самозанятости

Основной минус самозанятости заключается в ограничении по доходам — 2,4 млн в год. А поскольку суть предпринимательства — в наращивании оборотов и прибыли, то заработки по сумме не более 200 000 руб. в месяц нельзя отнести к попыткам создать хотя бы маленький бизнес в будущем. Впрочем, вся суть спецрежима для самозанятых заключается в его официальном названии — налог на профессиональный доход. И если его не привязывать к серьезному предпринимательству, то он может быть очень удобен для такой категории лиц, как веб-дизайнеры, парикмахеры, мастера маникюра и др. Все эти лица занимаются деятельностью, которая в основном приносит доход, на дому.

Другой минус — самозанятому придется рассчитывать только на себя. Он, в отличие от ИП, не сможет привлекать помощников для выполнения какой-то работы.

Самозанятым вряд ли стоит рассчитывать на сотрудничество с крупными компаниями — они скорее предпочтут иметь дело с ИП или ООО.

Поскольку самозанятые не делают отчисления в Пенсионный фонд, то рассчитывать им придется на маленькую пенсию. Впрочем, пенсия ИП тоже невысокая. Представители Пенсионного фонда неоднократно предупреждали о том, что у наемных работников пенсии больше, чем у ИП. Это связано с тем, что среднегодовой платеж в Пенсионный фонд за наемного работника выше, поскольку работодатель обязан уплачивать страховые взносы с его зарплаты ежемесячно.

Ну и, наконец, самый главный барьер, который может сдерживать желающих от применения налога на профессиональный доход, — это его новизна. Пока он не опробован и возникает много вопросов, как именно он будет работать. С другой стороны, это хороший вариант для людей, которые готовы выйти «из тени», но не хотят сильно рисковать и возлагать на себя лишнее бремя, связанное с обязательными платежами. Первый год налоговая даже не будет штрафовать тех, кто собирается стать легальным самозанятым.явление о постановке на учет в налоговую по форме № ЕНВД-2.

Как перейти на налог на профессиональный доход с других спецрежимов

ФНС выпустила Письмо от 26.12.2018 № СД-4-3/25577@, в котором объяснила, как это сделать.

ИП на УСН, ЕСХН, ЕНВД нужно уведомить налоговую о переходе на налог на профессиональный доход в течение месяца с даты регистрации в качестве плательщика этого налога.

Перейти на вышеуказанные спецрежимы можно в случае утраты права на применение налога на профессиональный доход. Для этого нужно уведомить налоговую в течение 20 календарных дней с даты снятия с учета в качестве плательщика налога на профессиональный доход.

Алгоритм действий при переходе на налог для самозанятых

Чтобы перейти на новый спецрежим с УСН, ЕСХН или ЕНВД, нужно в течение месяца со дня постановки на учет в качестве налогоплательщика нового спецрежима направить в налоговый орган по месту ведения предпринимательской деятельности уведомление о прекращении применения УСН, ЕСХН, ЕНВД.

Для уведомления о прекращении применения спецрежимов следует использовать следующие формы:

- «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН»; «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН»; «Заявление о снятии с учета ИП в качестве налогоплательщика ЕНВД для отдельных видов деятельности».

Утрата права на применение налога на профессиональный доход

Лица, утратившие право на применение нового спецрежима могут уведомить налоговую по месту жительства о переходе на УСН или ЕСХН и (или) подать в налоговую по месту жительства (месту ведения предпринимательской деятельности) заявление о постановке на учет в качестве налогоплательщика ЕНВД в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход. В этом случае физическое лицо признается перешедшим на УСН или ЕСХН и (или) подлежит постановке на учет в качестве налогоплательщика ЕНВД с даты:

- снятия с учета в качестве налогоплательщика налога на профессиональный доход — для физлиц, являющихся ИП;

- регистрации в качестве ИП — для физлиц, которые на дату утраты права на применение специального налогового режима не являлись ИП и зарегистрировались в течение 20 календарных дней с даты утраты такого права.

Уточнения для ИП, переходящего на УСН

Уведомить налоговую о переходе на УСН можно с помощью формы № 26.2-1 «Уведомление о переходе на УСН».

Если ИП переходит на УСН с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход, то:

- в уведомлении он указывает код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на упрощенную систему налогообложения __, где 1 — с 1 января 20__года» указывает «1» и год перехода на УСН.

Если ИП переходят на УСН с даты регистрации в качестве ИП, то:

- в уведомлении он отражает код признака налогоплательщика «1» — заявители, подающие уведомление одновременно с документами на государственную регистрацию, и переход на УСН «2» — с даты постановки на налоговый учет.

Также эти налогоплательщики указывают выбранный объект налогообложения: 1 — доходы или 2 — доходы, уменьшенные на величину расходов.

Сведения о полученных доходах за 9 месяцев года подачи уведомления, а также об остаточной стоимости основных средств на 1 октября года подачи уведомления налогоплательщики не заполняют.

Уточнения для ИП, переходящего на ЕСХН

Уведомить налоговую о переходе на ЕСХН можно по форме № 26.1-1 «Уведомления о переходе на ЕСХН».

Если ИП переходит на ЕСХН с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход, то:

- в уведомлении он указывает код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на систему налогообложения для сельскохозяйственных товаропроизводителей __, где 1 — с 1 января 20__ года» указывает «1» и год перехода на ЕСХН.

Если ИП переходит на ЕСХН с даты регистрации в качестве ИП, то:

- в уведомлении он отражает код признака налогоплательщика «1» — заявители, подающие уведомление одновременно с документами на государственную регистрацию, и переход на ЕСХН «2» — с даты постановки на учет в налоговом органе.

Уточнения для ИП на ЕНВД

Если ИП решил применять ЕНВД, то он подает заявление о постановке на учет в налоговую по форме № ЕНВД-2.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

ИП vs. самозанятость: инструкция по выбору налогового режима

С любого дохода нужно платить налоги. Финансовый эксперт, автор блога в Инстаграм Наталья Матвеева подготовила для нас инструкцию, которая поможет начинающему предпринимателю выбрать между двумя налоговыми режимами: ИП или самозанятость.

Предпринимательство

ИП — индивидуальный предприниматель — это гражданин, который зарегистрирован в налоговом органе с целью дальнейшего ведения предпринимательской деятельности. Для того чтобы встать на учёт, ему необходимо заполнить заявление и подать его в ФНС по месту регистрации в паспорте — это можно сделать лично или на сайте налоговой. В заявлении нужно указать систему налогообложения, по которой ИП собирается работать. Здесь возможны следующие варианты:

Общая система налогообложения (ОСНО). Это стандартный налоговый режим, который автоматически присваивается всем предпринимателям, когда они открывают ИП. На общем режиме нет никаких ограничений — ни по видам деятельности, ни по количеству наёмных работников, ни по размерам доходов. ИП на ОСНО платят налог на добавленную стоимость (НДС) — в большинстве случаев 20% (для некоторых товаров есть льготная ставка в 10% и 0%), налог на доходы физических лиц (13% от прибыли) и на имущество.

Упрощённая система налогообложения (УСН, или « упрощёнка » ). Это специальный налоговый режим, на который ИП может перейти, отправив в ФНС уведомление. ИП на УСН платят только один налог: 6% со всех доходов или 15% от прибыли (разницы между доходом и подтверждёнными расходами).

Патентная система. Этот спецрежим могут оформить ИП, которые ведут определённые виды деятельности. Если говорить простым языком, патент — это фиксированная сумма, которую предприниматели платят за возможность не платить все остальные налоги. Эта сумма рассчитывается исходя из потенциально возможного годового дохода ИП — а значит, зависит от вида деятельности и региона. Узнать стоимость патента можно с помощью калькулятора на сайте ФНС.

Единый сельскохозяйственный налог (ЕСХН). Это налог для производителей сельскохозяйственных товаров. Налог рассчитывается так: налоговая база (доходы минус расходы и убытки прошлых лет) умножается на ставку налога (каждый регион устанавливает свою ставку; максимум — 6%).

Единый налог на вменённый доход (ЕНВД). Действует для определённых сфер деятельности ИП и не во всех регионах (например, в Москве перейти на этот режим нельзя). Для расчёта ЕНВД используют специальную формулу: ИП платят налог не с фактического дохода, а с предполагаемого государством в этой сфере. Налоговая ставка отличается от региона к региону и может составлять от 7,5% до 15%.

У индивидуальных предпринимателей есть ограничения не только по видам деятельности, но и по оборотам и количеству нанятых сотрудников — они зависят от выбранной системы налогообложения.

УСН (упрощённая система налогообложения)

Предприниматели по УСН должны получать не более 150 миллионов ₽ в год. После превышения этой суммы ИП утрачивает право на применение льготного режима. Есть и ограничения по количеству сотрудников: не более 100 человек.

Предпринимателям, которые работают на патентной системе, разрешается получать прибыль не больше 60 миллионов ₽ в год и нанимать не больше 15 сотрудников.

Плюсы и минусы ИП

После постановки ИП на налоговый учёт человек берёт на себя следующие обязательства:

1. Вести налоговый учёт, а в случае найма сотрудников на предприятие — ещё и кадровый учёт.

2. Сдавать налоговую отчётность (исключение — патентная система).

3. При осуществлении расчёта наличными или по банковским картам — приобрести кассовый аппарат и поставить его на учёт.

4. Каждый год платить страховые взносы в размере 40 874 ₽ (32 448 ₽ в виде пенсионных взносов и 8426 ₽ в виде взносов на ОМС) вне зависимости от того, осуществляет ли лицо предпринимательскую деятельность де-факто или нет. Сами взносы при этом постоянно растут: например, в 2022 году размер фиксированных взносов составит уже 45 218 ₽.

5. Помимо этого, платить в пенсионный фонд 1% от выручки в год, если она превышает 300 тысяч ₽.

Но есть и преимущества:

✅ При оплате страховых взносов у ИП начисляется пенсионный стаж.

✅ При заключении договора добровольного соцстрахования в ФСС и внесении годового взноса ИП будет получать пособия по больничным листам в следующем году.

Взнос рассчитывается следующим образом:

В 2022 году для предпринимателей из Москвы эта сумма равна 7028 ₽.

✅ Возможность привлекать наёмных работников.

✅ Возможность совмещать работу по трудовому договору и по договору с ИП с одной и той же компанией.

Кому подходит предпринимательство

Бизнесам, работа которых не представляется возможной без персонала и предполагает высокий доход — больше 2,4 миллиона ₽ в год.

Чаще всего открывают ИП: салоны красоты, интернет-магазины, шиномонтаж, цветочные салоны, фитнес-студии и так далее.

Открыть счёт для ИП

Самозанятость

Самозанятые — это физические лица, которые оказывают услуги лично, без привлечения труда наёмных сотрудников. Главное условие — это работать самостоятельно или, говоря по-простому, своими руками: строительство, ремонт, вождение автомобиля, фотография, сценическое искусство, консалтинг, выгул животных, сдача жилья в аренду, частная преподавательская деятельность, услуги репетитора, копирайтинг и так далее.

Термин «самозанятый» не совсем точен и до сих пор слегка размыт, поскольку в законе самозанятыми называют и безработных, и адвокатов, и нотариусов, и даже пресловутых ИП. Когда же речь идёт о новом налоговом режиме, который с 2019 года вправе применять физические лица, верная его формулировка — «налог на профессиональный доход» или НПД. Именно плательщики этого налога чаще всего и считаются «самозанятыми».

Для того чтобы зарегистрироваться в качестве самозанятого, достаточно скачать приложение «Мой налог» и ввести все необходимые данные. После этого уже можно начинать предпринимательскую деятельность.

Плюсы и минусы самозанятости

С моей точки зрения, самозанятые — это «лайт-версия» ИП, со всеми вытекающими отсюда поблажками и ограничениями. Налоговый учёт они не ведут, отчётность сдавать не нужно, касса им без надобности, от обязательств уплаты страховых пенсионных взносов они также свободны. Одно мобильное приложение заменяет им программу 1С, бухгалтера и кассовый аппарат. Все операции самозанятый осуществляет самостоятельно, а в простоте использования приложение «Мой налог» превосходит многие онлайн-банки. Помимо оперативной простоты, существуют и другие преимущества:

✅ Возможность подтвердить собственный доход для получения ипотеки, кредита, визы.

✅ Простота в работе с компаниями: они не будут платить налог.

✅ Ставки налога — 4% с выручки от физлиц и 6% с выручки от организаций.

✅ С 1 июля 2022 года режим распространён по всей России.

Разумеется, у самозанятости есть и свои минусы:

❌ Предельный годовой оборот должен составлять не более 2,4 миллиона ₽. Как только предел будет достигнут, приложение лишит самозанятого возможности выдавать чеки.

❌ Невозможность найма сотрудников. Если вы рассчитываете, что ваше предприятие в дальнейшем будет расти и вы будете вести бизнес не один — лучше сразу позаботиться об открытии ИП.

❌ Отсутствует начисление пенсионного стажа. Многие особенно негодуют по этому поводу, однако это обстоятельство — само собой разумеющееся. Ведь если нет оплаты пенсионных взносов, откуда взяться стажу? Однако при желании можно делать взносы добровольно, и тогда стаж будет начисляться.

❌ Невозможность уменьшить доход на расход. Если, к примеру, у вас будет своё производство — пекарня, предположим, — применение самозанятости будет вам менее выгодно, нежели ИП, который применяет УСН «доходы – расходы». Фактически ваша прибыль будет гораздо меньше выручки, которая облагается налогом. Поэтому если в вашем бизнесе будут расходы в размере более 70% от доходов, мой совет — регистрировать ИП с системой налогообложения УСН доходы – расходы.

❌ Нельзя заниматься перепродажей товаров.

❌ Нельзя одновременно работать в условном ООО «Ромашка» как работник и как самозанятый. Можно лишь быть самозанятым в ООО «Ромашка» и работать как сотрудник по трудовому договору в другом условном ООО «Лютик».

❌ Нельзя работать в интересах другого лица (по договору комиссии, агентскому договору или договору поручения).

❌ Нельзя сдавать в аренду нежилое помещение — только жилое и собственное.

Кому подходит статус самозанятого

Всем, кто работает « на себя » (без нанятых сотрудников) и не рассчитывает на прибыль больше 2,4 миллиона ₽ в год.

Кто может выбрать этот налоговый режим : мастера маникюра, стилисты, кинологи, бухгалтеры, юристы, репетиторы, таргетологи, SMM-менеджеры, сторителлеры, копирайтеры и так далее.

Не всё однозначно здесь лишь с одной категорией — блогерами. Лучше ли открыть ИП или регистрироваться как самозанятый? Здесь всё опционально и зависит от конкретного блогера.

Если блогер продаёт свои услуги или рекламу и не переходит лимит по выручке в 2,4 миллиона ₽ в год, выгоднее и проще скачать приложение «Мой налог», зарегистрироваться как самозанятому и платить НПД. Как правило, большинство клиентов блогеров — физические лица, а значит, налоговая ставка будет уже не 6%, а 4%.

Блогерам, которые продают обучающие курсы, с НПД (самозанятостью) будет технически сложнее. По закону им не нужна касса, а чеки можно оформлять в приложении и принимать оплату на банковский счёт. Но такая процедура неудобна как для самого блогера, так и для клиента. Если клиентов много, то массовые поступления на банковский счёт переводов от различных физических лиц могут вызвать неприятные и длительные проверки вашей деятельности со стороны банка. В данном случае будет значительно проще принимать оплату как ИП, подключив кассовый аппарат к сайту. Конечно, этот вариант окажется гораздо более накладным в материальном отношении: покупка и обслуживание кассового аппарата, комиссии за переводы на расчётный счёт, отчётность, бухгалтер и 6% вместо старых-добрых 4% налога с доходов от физических лиц.

Особняком стоит другая категория граждан, для которых регистрация в качестве самозанятого будет гораздо более выгодной, нежели открытие ИП — это арендодатели собственных жилых помещений. Ранее для ведения подобной деятельности они открывали ИП с системой налогообложения УСН 6% от дохода. Сейчас же куда выгоднее зарегистрироваться в «Мой налог», чтобы, во-первых, уйти от обязательных взносов в 40 тысяч в год, а во-вторых, уйти от ставки в 6% к 4%, поскольку клиенты — физические лица.

Также стоит отметить, что НПД (или самозанятость) становится всё более популярным благодаря счастливчикам, поверившим в этот налоговый режим ещё в прошлом году и получившим сейчас в качестве «карантинного» бонуса весь уплаченный налог за прошлый год.

Как быть одновременно ИП и самозанятым

Теперь поговорим о непопулярных вещах, а именно — о том, как быть ИП и самозанятым одновременно. «Безумие», — скажет кто-то, но я говорю: «Выгода!» И вот почему.

Мы уже разобрались с тем, кто такие самозанятые. Это граждане, зарегистрированные в «Мой налог» и платящие налог на профессиональный доход. Налог на профессиональный доход или НПД — это, как ни странно, система налогообложения наравне с УСН, УСХН, ЕНВД и патентной системой. И эту систему налогообложения может применять ИП вместо УСН, ЕНВД, ЕСХН, ПС и ОСНО. Главное, чтобы предприниматель подходил под все критерии самозанятости: работал без нанятых сотрудников, получал прибыль не больше 2,4 миллиона ₽ в год, занимался «законной» для самозанятых деятельностью.

Чтобы перейти на новый налоговый режим, ИП должен:

1. Скачать приложение «Мой налог» и зарегистрироваться в нём как ИП.

2. В течение месяца направить в налоговую уведомление о прекращения применения, например, УСН. Выгода здесь состоит в следующем: с момента регистрации в приложении вы не платите страховые взносы и экономите 40 тысяч ₽ в год. Более того, при необходимости вы можете снова встать на учёт как УСН.

Подробности вы можете узнать из нашего Путеводителя по самозанятости — подпишитесь на рассылку, чтобы разобраться в нюансах этого налогового режима и получать максимум от статуса самозанятого.