Как изменится отчетность по страховым взносам

ФНС России приказом от 06.10.2022 № ЕД-7-11/875@ утвердила новую форму расчета по страховым взносам (далее – РСВ), порядок ее заполнения, а также формат представления в электронном виде. Новую форму расчета работодатели должны представлять с отчетности за первый квартал 2022 года (п. 3 приказа № ЕД-7-11/875@).

Главное отличие вновь утвержденной формы РСВ от действующей, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, состоит в том, что из нее исключены приложения, а также графы и строки, предназначенные для отражения затрат по выплате пособий. Это связано с тем, что с 01.01.2022 пособия платит напрямую ФСС России, поэтому у работодателей нет расходов, на которые можно уменьшить взносы на социальное страхование.

Кроме того, новая форма расчета и порядок ее заполнения содержат еще несколько новых положений (по сравнению с действующей формой).

Далее обо всем по порядку.

Какие разделы (подразделы) исключены из нового РСВ?

В новом РСВ отсутствуют следующие приложения (которые есть в действующей форме):

- расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством РФ;

- выплаты, произведенные за счет средств, финансируемых из федерального бюджета.

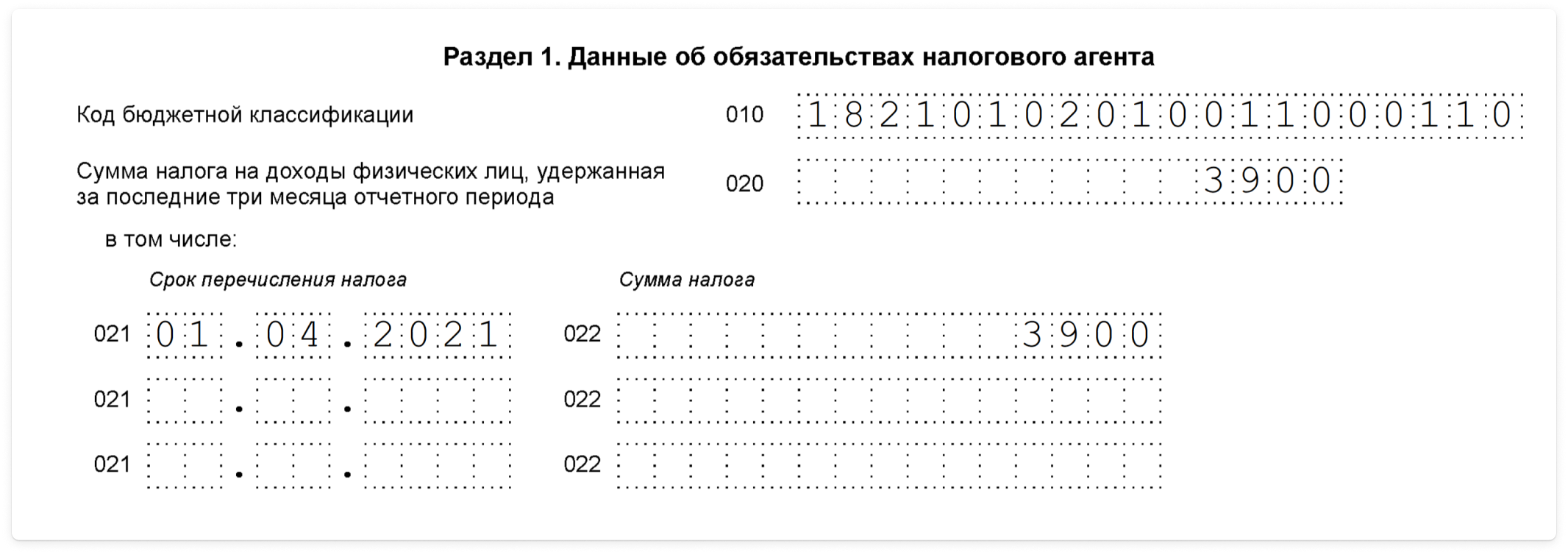

Из раздела 1 расчета исключены строки 120 – 123, в которых указывается сумма превышения расходов на пособия над суммой исчисленных взносов на социальное страхование.

В приложении 2 “Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством” к разделу 1:

- отсутствует поле 002 “Признак выплат”. В этом поле проставляется значение “1” (прямые выплаты) или “2” (зачетная система) в зависимости от того, участвует регион, в котором зарегистрирован плательщик взносов, в пилотном проекте “Прямые выплаты” или нет. Поскольку с 2022 года прямые выплаты действуют во всех субъектах РФ, то необходимости заполнения такого поля уже нет;

- отсутствует строка 070 “Произведено расходов на выплату страхового обеспечения”;

- скорректирована строка “Сумма страховых взносов, подлежащая уплате (сумма превышения расходов над исчисленными страховыми взносами)”. В новом РСВ по указанной строке взносы на ОСС отражаются без учета каких-либо затрат.

Отметим, что в РСВ с 2022 года по-прежнему есть строка для отражения суммы возмещенных ФСС России расходов. Это строка 070 приложения 2 к разделу 1 нового РСВ. В ней необходимо отражать только то возмещение, которое работодатель получил от фонда за 2017 – 2022 гг. (п. 9.11 Порядка заполнения расчета, утв. приказом ФНС России от 06.10.2022 № ЕД-7-11/875@).

Напомним, что в РСВ за отчетные периоды 2022 года возмещение от фонда необходимо отражать по строке 080 приложения 2 к разделу 1 расчета. При этом отражается только то возмещение, которое получено за периоды до 2022 года. Мы писали об этом здесь.

Что нового в составе титульного листа нового РСВ?

В Порядке заполнения нового расчета по страховым взносам закреплены положения о том, как заполнять поле титульного листа “Среднесписочная численность (чел.)”, если у организации есть обособленные подразделения.

Так, в п. 2.11 Порядка, утв. приказом ФНС России от 06.10.2022 № ЕД-7-11/875@, указано, что обособленные подразделения это поле не заполняют. А организация должна в упомянутом поле отразить общую среднесписочную численность сотрудников, то есть головного отделения и обособленных подразделений.

Заметим, что Порядок заполнения действующей формы РСВ не поясняет, как заполнять поле “Среднесписочная численность (чел.)”, если РСВ подается по месту нахождения так называемой обособки. Минфин России придерживается позиции, что в подобном случае следует указывать численность работников обособленного подразделения. В то же время рекомендует руководствоваться точкой зрения ФНС России, поскольку именно налоговая служба наделена полномочиями по утверждению формы и порядка заполнения отчетности по взносам. Мы писали об этом здесь.

Со своей стороны ФНС России отмечает, что в РСВ, подаваемом в налоговый орган по месту нахождения подразделения, в поле “Среднесписочная численность (чел.)” необходимо указывать “0”. См. об этом здесь.

С 2022 года путаницы в этом вопросе больше не возникнет: все организации с обособленными подразделениями будут заполнять данные о среднесписочной численности только в расчете, который сдает головная компания. Если обособленные подразделения самостоятельно сдают расчет, они это поле не заполняют (оставляют пустым).

Обратим внимание еще на одно поле титульного листа – ОКВЭД2. На титульном листе новой формы РСВ не нужно указывать код вида деятельности по ОКВЭД2. Заметим также, что сейчас плательщик вправе в поле “Код по ОКВЭД2” отразить любой код, содержащийся в ЕГРЮЛ (ЕГРИП). Не имеет значения, соответствует такой код основной или дополнительной деятельности или нет (письмо ФНС России от 03.09.2022 № ЕД-17-14/244@).

С отчетности за периоды 2022 года необходимости в отражении указанного кода вообще не будет.

Какие разделы РСВ нужно представлять разным категориям плательщиков?

В Порядке заполнения нового РСВ обозначены приложения и разделы, которые должны представлять плательщики, производящие выплаты физлицам и не производящие такие выплаты (п. 1.4, 1.5 Порядка заполнения расчета, утв. приказом ФНС России от 06.10.2022 № ЕД-7-11/875@).

Плательщики, выплачивающие вознаграждения физлицам, представляют:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Плательщики, не производящие выплаты физлицам, подают:

- титульный лист;

- раздел 2;

- приложение 1 к разделу 2.

Заметим, что в Порядке прямо не сказано, что под плательщиками, не производящими выплаты физлицам, понимаются главы крестьянских (фермерских) хозяйств (далее – главы К(Ф)Х). Однако это следует из наименования разделов (приложений), которые такие плательщики должны предоставить.

Напомним, что согласно п. 3 ст. 432 главы К(Ф)Х, у которых нет работников, подают расчет по взносам за себя один раз в год не позднее 30 января года, следующего за истекшим годом.

Иные лица, которые ведут деятельность без сотрудников (в частности, ИП), расчет по взносам за себя не сдают.

Не пропускайте последние новости – подпишитесь

на бесплатную рассылку сайта:

РСВ за 4 квартал 2022: образец заполнения новой формы

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2022 год установлены следующие сроки предоставления ежеквартальных расчётов:

- за 2022 год до 31 января 2022 года (30-е — выходной)

- за I квартал до 4 мая 2022 года (30-е апреля — выходной)

- за полугодие до 1 августа 2022 года (30-е и и31-е июля — выходные)

- за 9 месяцев до 31 октября 2022 года

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года. Но поскольку 30 число выпадает на воскресенье, то крайний срок переносится на ближайший рабочий день 31 января 2022 года.

Способ сдачи отчёта — на бумаге или через интернет

С 2022 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2022 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Контрольные соотношения при проверке расчёта

Налоговая служба изменила правила проверки контрольных соотношений (КС) начисленных сумм в расчёте по страховым взносам. Теперь действия проверяющих органов регламентированы письмом ФНС № БС-4-11/2002@ от 07.02.2022 г. В документе все изменения представлены в виде подробной таблицы. Новые КС позволяют более качественно сравнивать начисленные в рамках трудовых договоров суммы выплат сотрудникам не только с размером установленного регионом МРОТ, но и со средними показателями заработной платы в определённых отраслях за предыдущий период. Такая методика позволит более эффективно выявлять «чёрные» зарплаты. В общей сложности список контрольных соотношений сократился, но при это стал более эффективным.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2022 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

- Открыть расчётный счёт и продолжить отчитываться по старой схеме.

- Предоставить в налоговые органы заявление о лишении подразделения полномочий предоставлять консолидированную отчётность, в которую входят сведения о начислениях филиала, по месту нахождения.

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2022 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Форма расчёта и порядок заполнения формы РСВ

Для того чтобы отчитаться по социальным взносам за IV квартал 2022 придется использовать новую форму, утвержденную Приказом ФНС РФ от 15.10.2022 N ЕД-7-11/751@.

Форма расчёта стала более простой, однако новые изменения нельзя назвать кардинальными. Заполнять документ наиболее удобно в следующем порядке: сначала оформляется титульный лист, затем Раздел 3 и остальные приложения, и только в самом конце переходить к заполнению первого раздела.

Титульный лист

Главным новшеством титульного листа является появление поля для отражения информации о среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

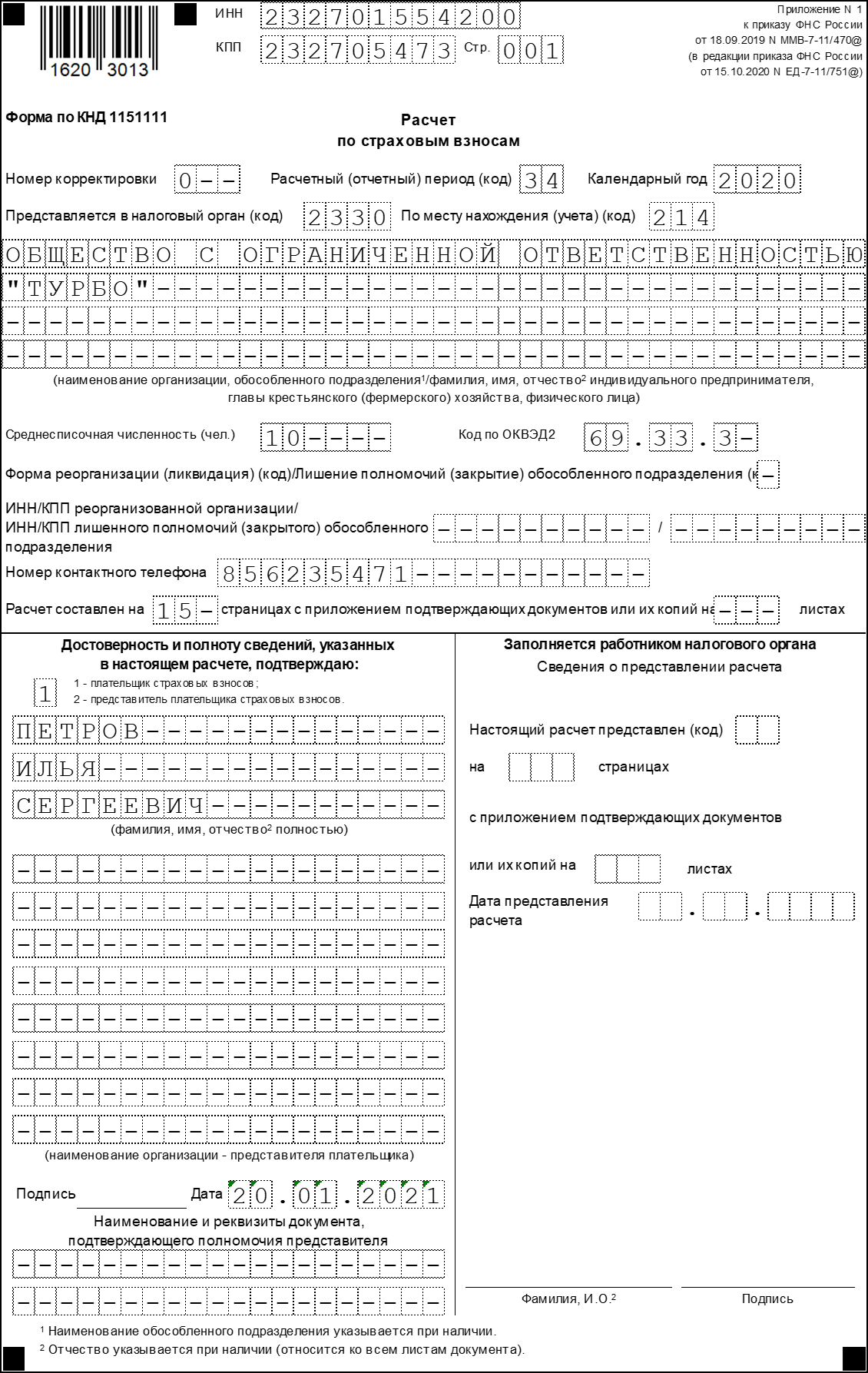

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

Номер корректировки — при первичной подаче отчёта «0–», при уточненном отчёте — порядковый номер корректировки.

Расчётный период — указывается код периода (см. таблицу)

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

По месту нахождения (учёта) (код) — полный перечень приведён в Приложении № 4 к Порядку заполнения, наиболее распространёнными являются « 120» для ИП и «214» для организаций.

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Код по ОКВЭД2 — значение из классификатора ОКВЭД2, соответствующее виду осуществляемой деятельности.

Далее представлен блок, заполняемый в случае реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается количество листов декларации, а при наличии — количество листов подтверждающих документов.

В завершении указывается ФИО лица, удостоверяющего достоверность и полноту представленных сведений.

Подпись и дата.

Титульный лист

Раздел 1

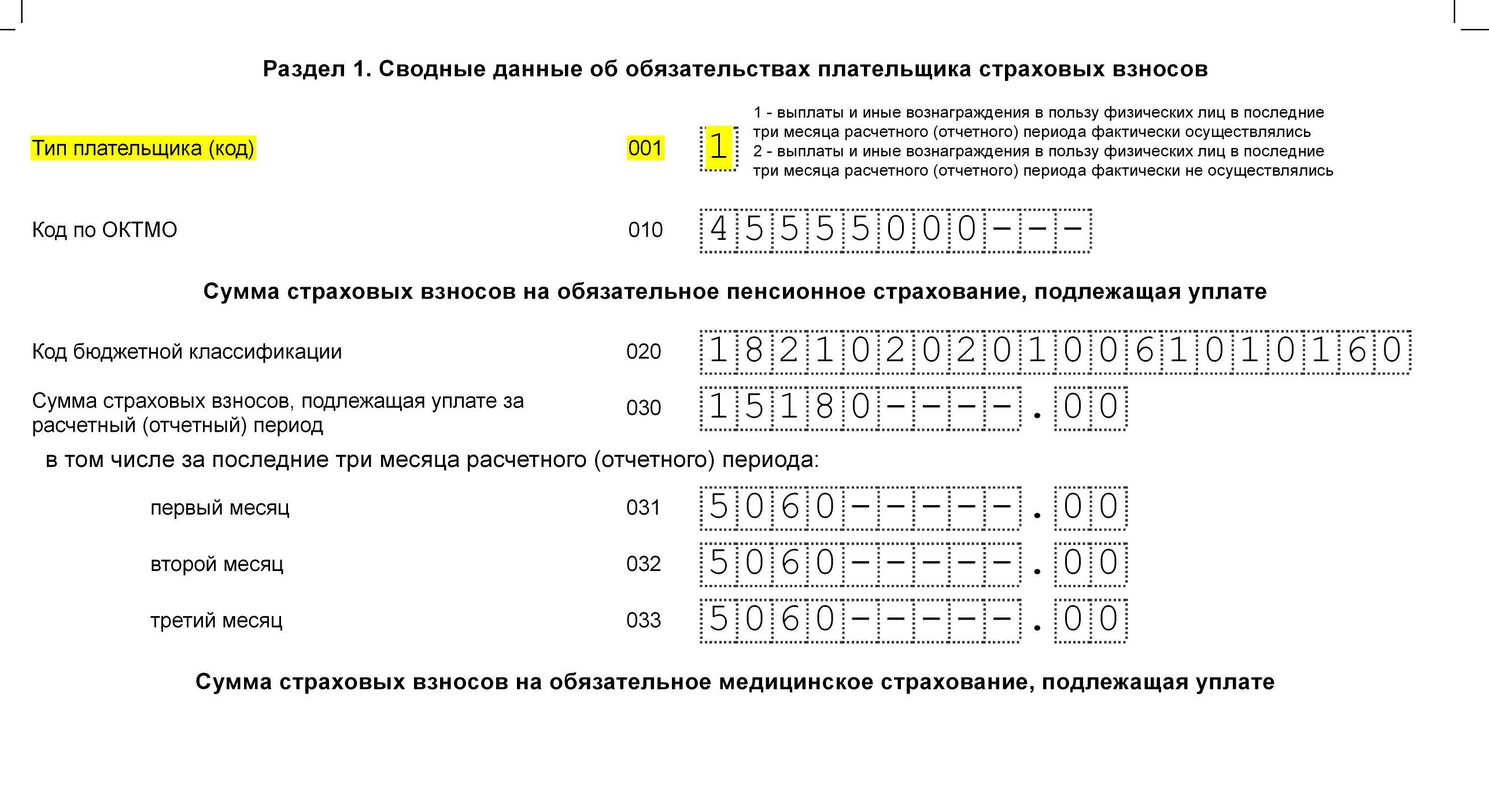

Если компания в отчётном периоде проводила выплаты своим сотрудникам, то по строке 001 «Тип плательщика (код)» указывается цифра 1, для тех кто не производил выплаты предусмотрен код 2. Соответственно, в первом случае в строках 031-033 должны быть указаны соответствующие начисления, во втором – проставлены нулевые значения.

Для строк 111-113 предусмотрены исключения. Это сделано для возможности отражения в расчёте возмещения расходов в связи с временной нетрудоспособностью сотрудников, даже в том случае, когда заработная плата не начислялась.

Нулевая отчётность должна состоять из титульного листа, Раздела 1 без приложений, в котором будет указан код 2, и Раздел 3 без таблицы 3.2.

Раздел 1 состоит из 9 приложений.

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03. Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

В реестр в течение года были введены следующие коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

В Подразделе 1.1 и 1.2 Приложения 1 присутствует строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

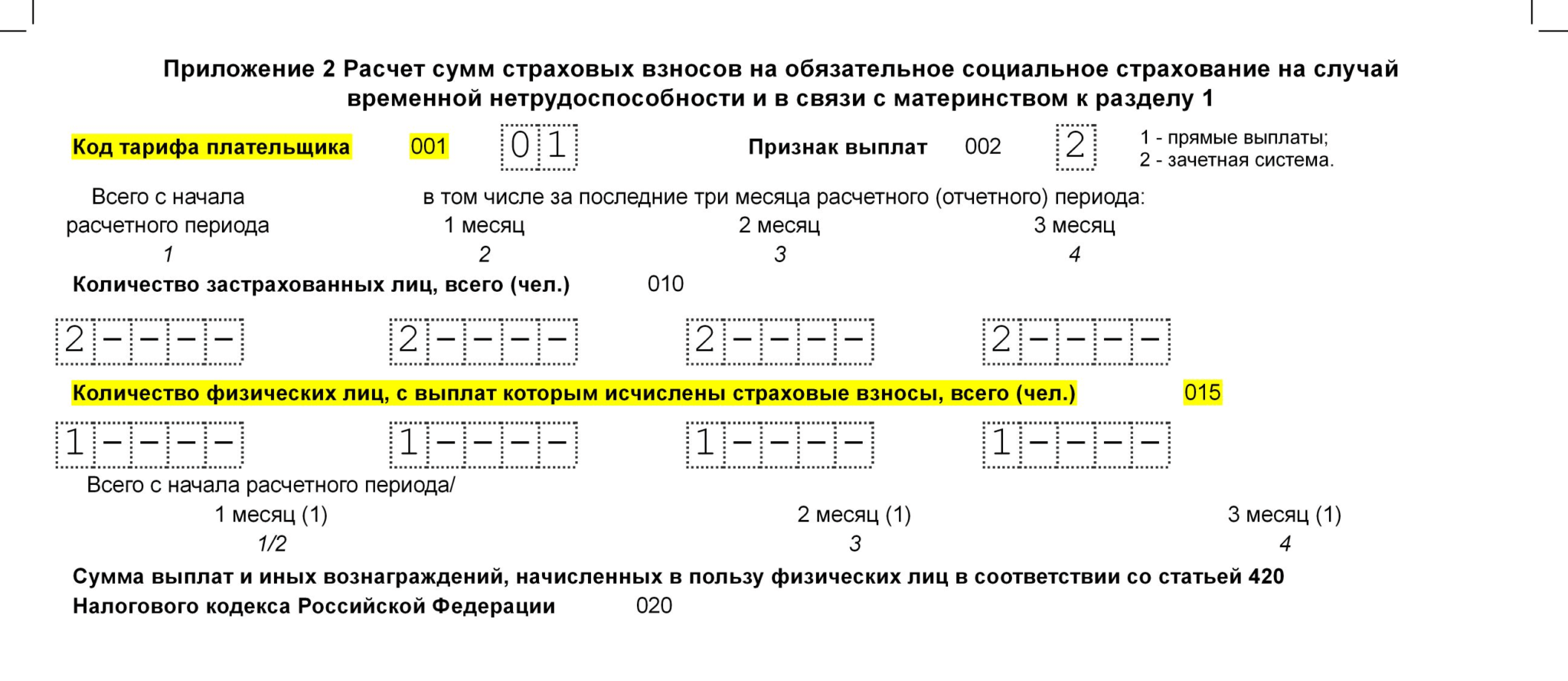

В новой форме Расчёт по страховым взносам в Приложении 2 появилась новая строка «Код тарифа плательщика». Теперь, при одновременном использовании разных тарифов данный раздел нужно будет заполнять на нескольких листах, по аналогии с Приложением 1. Также в форму добавлена новая строка 015 для отражения количества людей, с выплат которых начислены страховые платежи.

Блок строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 5 разработано для расчёта соответствия условий применения IT-компаниями пониженного тарифа в соответствии с пп. 3 п. 1 ст. 427 НК РФ. При заполнении раздела в новой РСВ нужно использовать новые коды тарифов. В таблицу также добавлена новая строка 060 для отражения сведений о регистрации компании в форме резидента особой зоны.

Добавлено Приложение № 5.1, которое заполняется в случае применения пониженного тарифа.

Приложение 6 также предназначено для определения правомерности применения пониженного тарифа для некоммерческих организаций, применяющих УСН и тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют организации, которые заняты производством анимационной и аудиовизуальной продукции с применением пониженного тарифа, установленного пп. 6 п. 2 ст. 427 НК РФ. В новой редакции расширен перечень кодов (см. Приложение № 7 РСВ)

Приложение 8 предназначено для информации по временно пребывающим иностранным гражданам, которые уплачивают взносы по ставке 1,8%. Ранее такие сведения отражались в приложении 9.

Приложение 9 заполняют страхователи, имеющие сотрудников, которые проходят обучение или работают в студенческих отрядах. Пенсионные взносы с данных выплат не начисляются. В предыдущей редакции для таких страхователей отводилось приложение 10.

Раздел 2

Данный раздел формы Расчёт по страховым взносам полностью предназначен для крестьянских и фермерских хозяйств. Новые изменения коснулись только Приложения 1, где при указании личных данных членов хозяйства теперь нужно будет прописывать паспортные данные, пол и дату рождения и полностью. Заполнение данного раздела не представляет особой сложности.

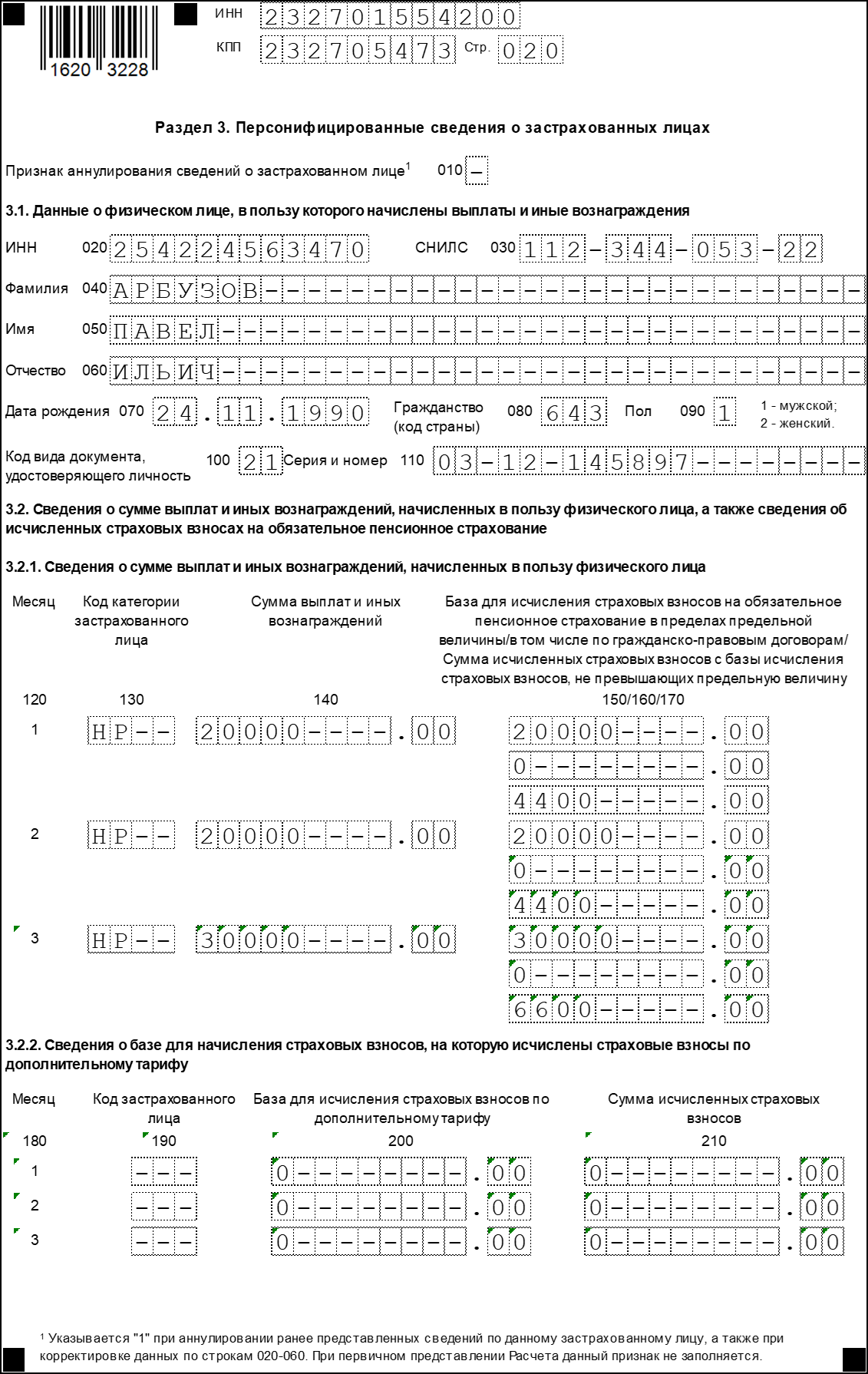

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 разработана новая кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Раздел 3

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

ЕРСВ – расчет по страховым взносам за 2022 год в 2022 году

Расчет по страховым взносам в 2022 году нужно сдать 4 раза, увязав его представление с завершением каждого из кварталов. И первым в этом списке оказывается отчет, формируемый по окончании 4-го квартала 2022 года. Изменилась ли форма ЕРСВ? Как правильно заполнить формуляр? Как, куда и в какие сроки его представить? Рассмотрим нюансы, значимые для составления и подачи расчета.

Что представляет собой расчет по страховым взносам

Расчет по страховым взносам – ЕРСВ или РСВ (лишняя буква в первой аббревиатуре соответствует определению «единый») – представляет собой совсем не те отчеты форм РСВ-1 и РСВ-2, которые до 2017 года подавались в ПФР. Почему? Потому что в связи с внесением с 2017 года в НК РФ всех правил работы со страховыми взносами (кроме платежей на травматизм), до этого содержавшихся в разных законах, контроль за их начислением и уплатой перешел к налоговым органам.

То есть вся отчетность по взносам, которая ранее представлялась в 2 фонда (ПФР и ФСС), начала сдаваться в ИФНС. Поскольку страховые взносы в такой ситуации оказались всего лишь частью платежей налогового характера, рациональными действиями в отношении формируемой по ним отчетности стали:

- создание сводной формы отчета, объединившей в себе те данные, которые раньше вносились в 4 формы:

- РСВ-1 — в отношении взносов в ПФР и ФОМС, начисляемых большинством работодателей;

- РСВ-2 — в части платежей в те же фонды, но начисляемых главами фермерских хозяйств;

- РСВ-3 — в отношении взносов, направленных на дополнительное соцобеспечение работников определенных категорий;

- 4-ФСС — в части взносов в соцстрах на страхование по нетрудоспособности и материнству;

Нового в содержании сводного РСВ в сравнении с отчетами, делавшимися для фондов, немного. Оно сокращено за счет исключения из него:

- итогов расчетов с каждым из фондов на начало года и на конец периода отчета;

- данных о документах по уплате взносов;

- персональных сведений о стаже работников.

То есть отчет по взносам, сдаваемый в ИФНС, приобрел облик, близкий к виду традиционного налогового отчета, сохранив при этом особенности, присущие отчетности по страховым взносам, ранее подававшейся в фонды.

Правила составления и сдачи РСВ в 2022 году

Для составления расчета по страховым взносам за 2022 год используется бланк, утвержденный приказом ФНС России от 15.10.2022 № ЕД-7-11/751@. Формуляр применяется с отчетной кампании за 2022 год. Правила его заполнения содержит тот же приказ ФНС. Начиная с отчетности за 1 квартал 2022 года вводится в дейтсвие новый бланк расчета, утвержденный приказом ФНС России от 06.10.2022 № ЕД-7-11/751@.

Какие нововедения включили в документ с 2022 года, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности изменений.

Детальное описание принципов заполнения каждого листа этого документа вы найдете в статье «Единый расчет по страховым взносам – бланк».

РСВ составляется поквартально с включением в него ряда данных в виде нарастающих цифр и с учетом того, что расчет нарастающего итога будет начинаться заново с началом нового года. Вместе с тем цифры, возникшие только в последнем квартале периода отчета, даются с достаточно высокой степенью детальности, что позволяет называть РСВ (на самом деле составляемый нарастающим итогом) расчетом за определенный квартал.

Образец заполнения РСВ за 2022 год с комменариями вы можете скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе по ссылке ниже:

Заполнение отдельных строк ЕРСВ рассмотрено в статьях:

- «Как заполнить строку 040 в расчете по страховым взносам»;

- «Как заполнить строку 070 в расчете по страховым взносам»;

- «Заполнение строки 030 расчета по страховым взносам»;

- «Как заполнить строку 090 в расчете по страховым взносам».

Составленный отчет необходимо проверить на наличие ошибок.

Срок подачи РСВ-2022 за 4 квартал 2022 года

В качестве крайнего срока для сдачи сводного РСВ в НК РФ (п. 7 ст. 431) указана только одна дата, определенная как 30-е число месяца, начинающегося после завершения очередного отчетного квартала. Для отчетности, подаваемой за год, особый срок не установлен.

То есть последний день сдачи отчетности по взносам должен приходиться на 30-е числа января, апреля, июля и октября, если этот день не совпал с выходным. Если же такое случилось, то крайний срок отодвигается (п. 7 ст. 6.1 НК РФ) на наступающий позднее ближайший будний день.

Исходя из этих правил, срок подачи РСВ за 4 квартал 2022 года будет соответствовать 31.01.2022 (перенос с 30.01.2021, т.к. этот день выпадает на воскресенье).

А отчетность за периоды 2022 года нужно будет сдать не позднее 04.05.2022 , 01.08.2022, 31.10.2022 и 31.01.2023 (все даты приходятся на выходные дни, поэтому крайний срок отчета переносится на ближайший рабочий день).

Отчет может быть сдан на бумаге, если среднесписочная численность лиц, данные о которых фигурируют в документе, не превышает 10 человек (п. 10 ст. 431 НК РФ). При численности 11 сотрудников и больше электронный способ представления отчетности становится обязательным.

Итоги

Отчет по страховым взносам, имеющим с 2017 года нового куратора в лице ИФНС, новую (общую для всех взносов, курируемых ИФНС) форму бланка и новый срок для сдачи, составляется по тем же принципам, которые действовали в периоды подачи аналогичных отчетов непосредственно в фонды. Отчет сдается поквартально. Внесение данных в него осуществляется по принципу нарастающего итога в течение каждого года.

Сдать в ИФНС отчет по страховым взносам по итогам 2022 года надо не позднее 31.01.2022 в электронном виде, если численность работников, на основе данных о которых сформирован отчет, превышает 10 человек. При меньшей численности отчет может быть бумажным.

Когда необходимо подать корректировку расчета по страховым взносам, читайте в статье «Корректирующая форма РСВ – как можно сдать».

- налоговый кодекс РФ

- приказ ФНС России от 15.10.2022 № ЕД-7-11/751@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Новая форма РСВ в 2022 году: что изменилось, как заполнять

Последний расчет по страховым взносам за 2022 год будем сдавать как прежде. Обновленная форма РСВ вступает в силу с 1 квартала 2022 года . Приказ ФНС России от 06.10.2022 № ЕД-7-11/875@ установил форму и правила ее заполнения. Рассказываем, к чему готовиться бухгалтеру.

Изменения начинаются с правил заполнения титульного листа . Теперь указывать «Код вида экономической деятельности по классификатору ОКВЭД2» не требуется.

Решился еще один спорный вопрос: как указывать среднесписочную численность головной компании с обособленными подразделениями. Если подразделения самостоятельно сдают свои отчеты, то поле остается пустым. Сведения отражаются в отчете у головной компании.

На протяжении всего 2022 года работодатели на всей территории России привыкали к тому, что ФСС выплачивает больничные напрямую сотруднику. В связи с этим некоторые позиции в РСВ стали не нужны.

Бухгалтеры могут не думать о новых формах и сроках их применения, если создают и отправляют отчетность через Такском .

Сервис Онлайн-Спринтер бесплатно 30 дней — попробуйте, как легко можно отправлять отчеты в любые госорганы.

Из Раздела 1 РСВ пропали последние 4 строки с 120 по 123. Там раньше размещались суммы, превышающие расходы страхователя на выплату страхового обеспечения над исчисленными страховыми взносами на ОСС на случай временной нетрудоспособности и в связи с материнством, за расчетный (отчетный) период.

В Приложении № 2 к Разделу 1 больше не надо выбирать между «1» — прямые выплаты или «2» — зачетная система.

Продолжаем перекраивать Приложение № 2 к Разделу 1. Строка 070 больше не содержит сумму, произведенных «расходов на выплату страхового обеспечения», а принимает значение из бывшей строки 080 — сумма возмещенных страховых взносов за периоды 2017-2022 гг. Обновленная строка 080 содержит суммы к уплате в бюджет и равна сумме строк 060 и 070.

Следующим в составе Расчета идет Раздел 2, его по-прежнему заполняют главы крестьянских (фермерских) хозяйств, а Раздел 3 остался для учета персонифицированных сведений о работниках.

Запутанная нумерация приложений поменялась и стала более понятной.

Приложение 1 — заполняют все страхователи, которые уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование.

Приложение 2 — заполняют страхователи, которым нужно заплатить страховые взносы на случай временной нетрудоспособности и в связи с материнством.

Приложения с 3 по 5 разработаны для организаций, которым положены пониженные тарифы, если они выполнили требования, указанные в статьях 425 и 427 НК.

Приложение 3, оно же бывшее 5.1 , предназначено для организаций, работающих по ОКВЭДам 63 и 26, отнесенным к пп. 3 или пп. 18 п. 1 ст. 427 НК. Сюда входят компании, которые осуществляют деятельность в области информационных технологий, а также организации, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

- на ОПС — 6,0%,

- на ОМС — 0,1%,

- на случай ВНиМ — 1,5%.

Приложение 4 нужно заполнять некоммерческим организациям, которые занимаются социальным обслуживанием граждан, проводят научные исследования и разработки, занимаются образованием, здравоохранением, культурой и искусством (деятельность театров, библиотек, музеев и архивов), а также участвуют в развитии массового спорта (за исключением профессионального).

- на ОПС — 20,0%,

- на случай ВНиМ — 0%,

- на ОМС — 0%

Приложение 5 предназначено для организаций с ОКВЭДом 59. В соответствии с пп. 15 п. 1 ст. 427 НК они должны осуществлять производство и реализацию произведенной ими анимационной аудиовизуальной продукции.

- на ОПС — 6,0%,

- на ОМС — 0,1%,

- на случай ВНиМ — 1,5%

Приложение 6 заполняют работодатели, которые заключили трудовые договора с иностранными гражданами, лицами без гражданства. В это приложение не попадают доходы и страховые выплаты за высококвалифицированных специалистов и работников, являющихся гражданами государств — членов ЕАЭС.

Если какие-то работы или услуги вам оказывают студенты-очники из студенческих отрядов, получающих государственную поддержку, то сведения по ним предстоит заносить в отдельное Приложение 7 , согласно пп. 1 п. 3 ст. 422 НК. Для заполнения вам потребуется собрать информацию:

- о форме обучения (дату и номер документа);

- о членстве в студенческом отряде (дата и номер документа, наименование объединения);

- указать дату и номер записи в реестре.

Такском следит за правильностью заполнения РСВ и подсказывает, какие приложения нужно заполнить, чтобы сдать отчетность без ошибок с первого раза. А еще проведет проверку по контрольным соотношениям и сверит отчет с данными прошлого периода.

Нулевая отчетность сохранилась, ее сдают плательщики, не производящие выплаты физлицам. Она состоит из трех частей:

Изменение по страховым взносам 2022

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

С 2022 года порядок расчёта и уплаты страховых взносов, а также сдачи отчётности по ним снова изменится. Утверждена новая форма РСВ, изменились базы для начисления взносов, появились новые ставки.

Под крылом ФНС находятся пенсионные, медицинские взносы и взносы по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством. ФСС принимает взносы на травматизм и профзаболевания. При этом страхователи продолжают взаимодействовать с ПФР, который принимает персонифицированную отчетность.

Предельные базы для расчета суммы страховых взносов в 2022 году

Правила расчета страховых взносов почти не изменятся. Взносы также нужно будет начислять с выплат физлицам и прочих вознаграждений, которые выплачены по трудовым и гражданско-правовым договорам. Предельная база для взносов по-прежнему будет рассчитываться отдельно по каждому работнику нарастающим итогом с начала года. В 2022 году предельная база составляет:

- Взносы на обязательное пенсионное страхование — 1 465 000 рублей. До достижения лимита на основном тарифе взносы уплачиваются по ставке 22 %, после — по ставке 10 %;

- Взносы по временной нетрудоспособности и в связи с материнством — 966 000 рублей. До достижения лимита взносы уплачиваются по ставке 2,9 %, после — взносы можно не платить.

Для взносов на обязательное медицинское страхование и взносов на травматизм предельные базы по-прежнему не ввели. При любом доходе работника взносы рассчитываются по стандартным ставкам.

Тарифы страховых взносов за сотрудников в 2022 году

Ставка, по которой взносы начисляются на выплаченные сотруднику суммы, зависят от:

- от категории работодателя (имеет ли он право на льготные тарифы);

- от категории сотрудника, в пользу которого производятся выплаты;

- от суммы выплат сотруднику, начисленной в течение года.

Стандартные тарифы страховых взносов

Вид страховых взносов

Тариф до достижения предельной базы

Тариф после превышения предельной базы

Льготные тарифы страховых взносов

С каждым годом количество организаций и предпринимателей, которые могут применять льготные тарифы, сокращается Но в 2022 году будет несколько новых категорий: субъекты МСП, IT-компании и пр.

Кто имеет право на льготы

Ставка тарифа, %

ОПС

ВНиМ

ОМС

Организации на УСН, которые занимаются благотворительной деятельностью

НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения

Организации, разрабатывающие и продающие анимационные, аудио или видео товары

Участники СЭЗ Крыма и Севастополя

Резиденты зон с опережающим развитием социально-экономической сферы

Резиденты свободного порта города Владивостока

Резиденты ОЭЗ в Калининградской области

Для работодателей из льготных категорий не предусмотрено обложение страховыми взносами выплат, начисленных сверх предельной базы. Исключение — льготы для МСП. При превышении предельной базы по взносам в ПФР, платить взносы надо будет продолжать по ставке 10 %, даже с выплат сверх минималки.

Пониженные тарифы страховых взносов для субъектов МСП

Льготный тариф для малого и среднего предпринимательства — это специальная мера поддержки, введенная из-за коронавируса. Взносы будут меньше в два раза, но только с части выплат сотруднику, которая превышает МРОТ.

Взносы начисляются по стандартной ставке 30 % на часть выплаты за месяц, которая не превышает федеральный МРОТ — 12 792 рубля. Сниженная ставка 15 % действует только на часть сверх МРОТ.

Вид страховых взносов

Тариф на сумму выплаты до 12 792 рублей

Тариф на сумму выплаты сверх 12 792 рублей

Если с начала 2022 года выплаты сотруднику достигнут предельной базы по пенсионным взносам в 1 465 000 рублей, то ставка 10 % по взносам в ПФР будет действовать для всей суммы выплат — и ниже МРОТ, и выше.

Уплата страховых взносов в 2022 году

В общем случае сроки уплаты страховых взносов в 2022 году остаются неизменными — их необходимо перечислить до 15 числа месяца, следующего за отчетным (как предписывает п. 3 ст. 431 НК РФ).

Отчетность в налоговую

В 2022 году действует новая форма РСВ, по которой первый раз отчитались по итогам 2022 года. Изменения следующие:

- На титульный лист добавили сведения о среднесписочной численности. Отдельный отчет по этому показателю отменили.

- Для страхователей из IT-сферы и электронщиков добавили новой приложение 5.1. Это сделали, так как с 1 января 2022 года эти компании применяют пониженные тарифы по взносам. В поле 001 приложения указывается код плательщика «1» для плательщиков из пп. 3 п. 1 ст. 427 НК РФ и «2» для плательщиков из пп. 18 п. 1 с. 427 НК РФ.

- Появились новые коды тарифа плательщика и категорий застрахованных лиц.

Расчет сдавайте в налоговую по месту регистрации не позднее 30 числа в месяц после отчетного квартала. В расчете должны совпасть общая величина страховых взносов с суммой взносов по каждому сотруднику (помните, что взносы рассчитываются в рублях и копейках). Иначе расчет будет признан несданным.

Другие важные изменения

1. У заказчиков по договорам ГПХ не облагаются страховыми взносами расходы как самого исполнителя при исполнении этих работ, услуг, так и оплата этих расходов самим заказчиком заранее. Например, расходы на билеты для поездок или на материалы для выполнения работ.

2. Введено нормирование по полевому довольствию — суммы в размере не более 700 рублей не будут облагаться взносами так же, как сейчас они не облагаются НДФЛ.

3. Отменен зачетный механизм при исчислении страховых взносов на ВНиМ. С 1 января 2022 года вся Россия перешла на «Прямые выплаты». Теперь сотрудники получают пособия и больничные напрямую от ФСС (кроме первых трех дней больничного, которые по-прежнему оплачивает работодатель).

Проверки по страховым взносам в 2022 году

С 2017 года налоговая проверяет правильность расчета и уплаты взносов по тем же правилам, которые действуют для расчета и уплаты налогов. Поэтому ФНС проводит камеральные и выездные проверки не только по налогам, но и по взносам (кроме взносов на травматизм, которые администрирует ФСС). В сфере контроля ПФР останется только персонифицированный учет.

Штрафы за нарушения по взносам в 2022 году

Все санкции, которые применяются для налоговых нарушений, применяются и в отношении взносов.

Непредставление расчета по взносам карается по той же схеме, что и непредставление налоговой декларации (минимальный штраф 1 000 рублей) – на основании ст. 119 НК РФ.

Неумышленная неуплата страховых взносов — штраф 20 % от суммы недоимки (ст. 122 НК РФ).

Умышленная неуплата страховых взносов — штраф 40 % от суммы недоимки (ст. 122 НК РФ).

Неуплата взносов из-за грубого нарушения норм бухучета — 5 — 20 тыс. рублей на должностное лицо или 1-2 года дисквалификации (ст. 15.11 КоАП РФ).

Новые фиксированные страховые взносы для ИП

Для индивидуальных предпринимателей мало что изменится. Сохранятся фиксированные платежи на пенсионное и медицинское страхование. Взносы на соцстрахование останутся добровольными, взносы на травматизм не будут платиться, как и прежде.

Суммы фиксированных взносов ИП по сравнению с 2022 годом не увеличат. Они по-прежнему составят минимум 40 874 рубля, в частности:

- В ПФР — 32 448 рублей.

- На ОМС — 8 426 рублей.

Еще в ПФР нужно уплатить 1 % с суммы дохода предпринимателя, превысившей 300 000 рублей. Максимальная сумма взносов на ОПС за год не может быть больше 259 584 рублей.

Все актуальные формы отчетов в 2022 году вы сможете найти в онлайн-сервисе Контур.Бухгалтерия. Сервис поможет рассчитать взносы, сформировать платежки и отчитаться по взносам. Познакомьтесь с возможностями Контур.Бухгалтерии бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, сдавайте отчетность с нами.

Как в 2022 году изменится форма расчета по страховым взносам

При участии Юлия Бусыгина

Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/470@). Впервые применить измененный бланк нужно при сдаче отчетности за первый квартал 2022 года. Рассмотрим самые существенные новшества.

Появился новый код «Тип плательщика»

В раздел 1 «Сводные данные об обязательствах плательщика страховых взносов» добавлено поле 001 под названием «Тип плательщика (код)». В нем нужно указать одно из двух значений:

- «1», если за последние три месяца отчетного (расчетного) периода были выплаты и иные вознаграждения в пользу физлиц;

- «2», если за последние три месяца отчетного (расчетного) периода выплат и иных вознаграждений в пользу физлиц не было.

Страхователь, который проставил в поле 001 значение «2», вправе включить в состав РСВ только титульный лист, раздел 1 без приложений и раздел 3 «Персонифицированные сведения о застрахованных лицах». Так сказано в пункте 4.2 нового порядка заполнения формы РСВ. Отметим, что согласно действующему порядку, страхователь, который не перечислял выплаты в течение последних трех месяцев, может не заполнять подраздел 3.2 раздела 3.

Обновлены коды тарифа плательщика

Претерпел изменения справочник кодов тарифа плательщика. Этот справочник приведен в приложении № 5 к порядку заполнения РСВ.

Сейчас для плательщиков, применяющих основной тариф взносов, предусмотрены три значения кода. Для страхователей на ОСНО — «01», для «упрощенщиков» — «02», для плательщиков ЕНВД — «03». Начиная с отчетности за первый квартал 2022 год, все, кто применяет основной тариф (независимо от налогового режима), будут указывать код «01».

Упразднены за ненадобностью значения, которые в прошлом предназначались для льготных категорий, в частности, для большинства предпринимателей на ПСН, аптек на ЕНВД и проч. Поскольку сейчас данные страхователи уже не вправе применять пониженные тарифы взносов, соответствующие коды из справочника удалены.

Есть и еще одно новшество. В действующей форме РСВ код тарифа плательщика указывается только один раз — в приложении 1 к разделу 1. В новом бланке расчета этот код нужно будет проставлять также в приложении 2 к разделу 1 (оно посвящено взносам на соцстрахование на случай временной нетрудоспособности и в связи с материнством).

Показатели за последние три месяца суммировать не нужно

В действующей форме РСВ в приложениях к разделу 1 есть поле «Всего». В нем указывают цифру, которая получается путем сложения того или иного показателя за последние три месяца расчетного (отчетного) периода. Например, в приложении 1 к разделу 1 в подразделе 1.1 в поле «Всего» строки 050 отражают суммарную базу для исчисления пенсионных взносов за последние три месяца.

В разделе 3 действующей формы РСВ есть строки 250 и 300. Они предназначены для суммарного отражения выплат и облагаемой базы работника за последние три месяца периода (по обычному тарифу и по дополнительному тарифу соответственно).

В новом бланке эти и подобные строки отсутствуют. В приложениях к разделу 1 остались строки, в которых надо указать суммарный показатель с начала года и показатели за каждый из последних трех месяцев отчетного или расчетного периода в отдельности.

В разделе 3 сохранены строки для показателей выплат и облагаемой базы за каждый из трех последних месяцев, но складывать эти показатели не нужно.

Изменен порядок корректировки персональных данных

Комментируемый приказ ввел новые правила корректировки персональных данных застрахованного лица, которые отражаются в разделе 3 бланка РСВ.

Действующие правила (применяются при корректировке РСВ за 2019 год и более ранние периоды)

Сейчас, если в фамилии, имени, отчестве или номере СНИЛС допущена ошибка, страхователь должен сдать два раздела 3. В первом разделе 3 надо еще раз указать все неверные сведения, поставить номер корректировки «1–» и признак застрахованного лица «2» (не является застрахованным лицом). Во втором разделе 3 следует указать верные сведения, поставить номер корректировки «0–» и признак застрахованного лица «1» или «2». Такой порядок изложен в письме ФНС России от 26.12.18 № БС-4-11/25634 (см. «РСВ сдан с неверными персональными сведениями: как заполнить «уточненку»»).

Новые правила (применяются при корректировке РСВ за 2022 год и более поздние периоды)

В обновленной форме раздела 3 отсутствуют такие показатели, как номер корректировки и признак застрахованного лица. Вместо них добавлено новое поле 010 под названием «Признак аннулирования сведений о застрахованном лице». Именно оно используется при корректировке персональных данных.

Если фамилия, имя, отчество или СНИЛС отражены с ошибкой, необходимо представить два раздела 3: аннулирующий и исправленный (см. табл. 1).

Как изменилась отчётность по НДФЛ и страховым взносам в 2022 году

Налоговая старается упростить отчётность по сотрудникам. Отчёт ССЧ уже отменили в 2022 году, а в 2022 отменяется 2-НДФЛ. Рассказываем, как изменятся оставшиеся отчёты: 6-НДФЛ и РСВ.

6-НДФЛ

Самые большие изменения произошли в отчётности по НДФЛ. В отчёте 6-НДФЛ разделы 1 и 2 поменялись местами, а в годовой форме отчёта появилось приложение со справками, как в 2-НДФЛ. Давайте разберёмся, что изменилось в заполнении отчёта.

В старой форме отчёта для каждой выплаты зарплаты было три даты:

- «Дата фактического получения дохода» — последнее число месяца.

- «Дата удержания налога» — день выплаты зарплаты.

- «Срок перечисления налога» — следующий рабочий день после даты удержания.

В отчёте по новой форме осталась только одна дата — «Срок перечисления налога».

Вспомним, какой срок перечисления налога у остальных выплат:

- У отпускных — это последний день месяца, в котором их выдали. Если сотрудник ушёл в отпуск с 22 марта, и вы выдали ему отпускные 17 марта, то эта выплата попадает в отчёт за первый квартал с датой 31 марта.

- У больничных срок перечисления НДФЛ такой же, как у зарплаты — следующий рабочий день после выплаты и удержания, их можно показывать в одной строке с зарплатой.

- Для выплат по договорам ГПХ, расчёта при увольнении, материальной помощи и дивидендов, которые выплачены в межрасчётный период, срок перечисления налога — следующий рабочий день после выплаты.

- У дивидендов, выплаченных в день зарплаты — следующий рабочий день после выплаты зарплаты.

Учитывайте только рабочие дни, когда определяете срок перечисления налога. Если выплата была перед выходными или праздниками, срок переносится на ближайший рабочий день, который идёт за нерабочими.

Отражать зарплату, которую выдали в последний день квартала, нужно по-особенному. Налоговая рассказала об этом в письме N БС-4-11/4935@ от 12.04.2021. Разберемся, что к чему, на примере отчета ИП, который принял первого сотрудника в марте и выдал ему зарплату 31 числа.

Срок перечисления налога приходится на 1 апреля — это второй квартал, но выплату нужно показать в первом квартале. Все дело в том, что в строке 020 указывается общая сумма налога, удержанная в первом квартале со всех выплат. Налог с зарплаты сотрудника удержан 31 марта, поэтому и выплату показываем в отчете за первый квартал. Сумма всех строк 022 должна быть равна значению из строки 020:

Декабрьская зарплата, которую выдали 31 декабря, не входит в отчёт за первый квартал.

Во втором разделе отчета теперь отражаются обобщённые суммы дохода, удержанного и перечисленного налога. В новой форме в отдельных строках указываются начисления по трудовым договорам и договорам ГПХ. Раньше в отдельную строку выделялась только сумма дивидендов.

В годовой отчёт кроме разделов 1 и 2 включается приложение 1. Оно заменяет отчёт 2-НДФЛ и состоит из справок по сотрудникам, которые почти не изменились. В отчёты за первый, второй и третий квартал приложение 1 включать не нужно. Исключение — ликвидация ИП или организации в середине года. Тогда приложение со справками нужно включить в последний отчёт 6-НДФЛ.

Изменения в РСВ произошли ещё в прошлом году. Начиная с отчёта РСВ за 2022 год на титульном листе указывается среднесписочная численность сотрудников. Благодаря этому отдельный отчёт ССЧ больше не сдают.

С первого квартала для компаний из IT-сферы, которые получили право применять пониженный тариф по взносам, добавляется приложение 5.1. В нём заполняют данные, которые подтверждают право на льготу: численность сотрудников, размер доходов по льготному виду деятельности и данные о госаккредитации. Если льготы у вас нет, не включайте в отчёт приложение 5.1.

Напомним, что льготу получают компании, которые:

- разрабатывают и продают своё ПО или предоставляют доступ к нему;

- устанавливают, обновляют или настраивают ПО для пользователя;

- проектируют и разрабатывают электронику. Такие организации должны быть включены в специальный реестр, а аккредитация им не нужна.

Статья актуальна на 27.04.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур