3-НДФЛ на лечение: образец заполнения 2022

Налогоплательщик может вернуть из бюджета 13% от суммы, потраченной на оплату медицинских услуг и покупку лекарственных средств при условии, что в том же периоде он уплачивал со своих доходов НДФЛ по ставке 13%, а расходы на лечение соответствуют требованиям, предъявляемым Налоговым кодексом к подобным затратам. Чтобы получить обратно часть потраченных денежных средств, налогоплательщику нужно заявить социальный вычет на лечение, подав в ИФНС декларацию (пп. 3 п. 1, п. 2 ст. 219 НК РФ). Расскажем, как составить документ и приведем образец заполнения декларации 3-НДФЛ за лечение.

Что учесть при заполнении декларации 3-НДФЛ на лечение

Получить вычет на лечение налогоплательщик может, если он оплачивал из своих средств за себя, а также за своих родственников (супруга, родителей, несовершеннолетних детей):

- медуслуги, оказанные медицинскими организациями и ИП;

- покупку лекарств, назначенных врачом;

- суммы взносов по договорам добровольного медстрахования.

Максимальная сумма принимаемых расходов – 120 000 руб., то есть, вернуть можно до 15 600 руб. налога (120 000 х 13%). Но в нее включаются все социальные вычеты: на образование, на накопительные взносы в ПФР и на лечение. Поэтому предъявлять затраты, превышающие предельное значение, нет смысла – их все равно не примут. Но на дорогостоящее лечение данное ограничение не действует. Перечень дорогостоящих видов лечения приведен в Постановлении Правительства от 08.04.2022 № 458.

Как отличить, лимитируются расходы на лечение или нет:

- если в справке, выписанной медорганизацией для подачи в ИФНС, стоит код «1» – лечение обычное, максимальная величина ограничена 120 тыс. руб. (стоимость приобретенных лекарств также включают в общий лимит);

- если в справке указан код «2» – лечение дорогостоящее, эти затраты принимаются в полном объеме.

Общая сумма вычета не может быть больше полученного и облагаемого НДФЛ дохода.

Какие документы приложить к 3-НДФЛ для налогового вычета за лечение

Кроме самой декларации 3-НДФЛ для проверки инспекторам предъявляются документы, подтверждающие расходы на лечение. Что потребуется:

- копия договора с медучреждением;

- копия лицензии медицинской организации (не нужна, если в тексте договора указан ее номер);

- справка об оплате услуг, выписанная медучреждением для налоговых органов (оригинал, если в ИФНС направляется бумажный экземпляр декларации);

- копия рецепта на лекарства, выданного лечащим врачом;

- копии платежных документов на покупку лекарств (кассовые, товарные чеки, квитанции приходных ордеров и т.д.);

- справка о доходах и удержанном налоге от работодателя (2-НДФЛ).

При заявлении в декларации 3-НДФЛ возврата за лечение родственников (супругов, детей до 18 лет, в т.ч. усыновленных, родителей, усыновителей) дополнительно прикладывается копия документа, подтверждающего близкое родство, к примеру, свидетельство о рождении или о заключении брака.

К вычету можно заявить и страховые взносы, уплаченные по договору ДМС. Для проверки прилагаются копии полиса или договора, лицензий, документов о внесении сумм по договору.

Как заполнить декларацию 3-НДФЛ на лечение

В 2022 г. для отражения вычета на лечение используется бланк из Приказа ФНС от 28.08.2022 № ЕД-7-11/615@.

Вернуть налог можно только за тот период, в котором оплачивалось лечение. Если расходы в 3-НДФЛ на лечение заявляются за прошлые годы, применяются формы, действующие в соответствующем периоде. Перенести вычет (в т.ч. его неиспользованный остаток) на другой год нельзя.

ИФНС примет как бумажный, так и электронный вариант отчетности. Декларация, отправленная через интернет (через спецоператоров связи, портал Госуслуг, «Личный кабинет налогоплательщика») должна быть заверена ЭЦП.

Определенного срока для подачи декларации 3-НДФЛ за лечение нет. Но ИФНС пересчитывает налог и возвращает переплату только за 3 предыдущих года. К примеру, если гражданин отражает в декларации за 2022 (3-НДФЛ) вычет – лечение себя или родственника, переплату по налогу за 2022 год ему вернут, если декларацию он подаст не позже 31.12.2023 г.

Если в декларации заявляется только вычет, ее можно подавать в течение всего года. 3-НДФЛ, в которой кроме вычета также декларируются доходы физлица, нужно сдать не позже 30 апреля года, следующего за отчетным.

На проверку сведений налоговикам отводится 3 месяца после получения декларации, и еще 1 месяц – на перечисление средств налогоплательщику.

3-НДФЛ на лечение: образец заполнения

Все листы декларации на вычет заполнять не нужно. Используются только необходимые страницы. Для бумажных деклараций допускается исключительно односторонняя печать.

Если налогоплательщик заявляет в отчетности только вычет на лечение, достаточно включить в состав:

• раздел 1 и приложение к нему – заявление на возврат налога;

Верху каждой страницы декларации пишется ИНН физлица, внизу ставится дата и подпись, пустые поля прочеркиваются.

Налог в декларации указывается в целых рублях, остальные стоимостные показатели (доходы, расходы) – в рублях с копейками.

Применяемая кодировка

Некоторые данные в декларации указываются в виде специальных кодов, часть которых приводится в приложениях к Порядку заполнения декларации, например:

- Номер ИФНС и ОКТМО определяется по месту жительства налогоплательщика, их можно уточнить в своей инспекции или на сайте ФНС.

- На титульной странице указываются коды периода «34», страны (РФ) «643», категория налогоплательщика для физлиц (не ИП) – «760» (приложение № 1 к Порядку), статус «1» (резиденты – лица, которые находились на территории РФ более 183 дней в году).

- В разделе 1 по стр. 010 ставится шифр «2», обозначающий, что налог подлежит возврату, ниже указывается КБК налога – 18210102030011000110.

- В разделе 2 налоговая ставка – 13%, по стр. 002 «Вид дохода» указывается шифр «3» – иное.

- Коды видов дохода, указываемые в приложении 1, выбирают из приложений № 3, 4 к Порядку заполнения.

Остальная информация берется из документов налогоплательщика.

Рекомендуемый алгоритм заполнения

Рекомендуется следующий порядок заполнения 3-НДФЛ на лечение:

• Начать с титульного листа.

• Затем отразить данные о полученных доходах в приложении 1 (в общем случае – по информации из справок 2-НДФЛ).

• После перейти к вычетам в приложении 5. Сумма затрат по дорогостоящему лечению указывается в стр. 110, по обычному – в стр. 140, покупка лекарств отражается в стр. 141, взносы по договорам ДМС – в стр. 150. Выводятся итоговые показатели (стр. 120, 180, 190, 200).

• Полученные итоги нужно последовательно перенести в раздел 2, затем сумма возврата указывается в разделе 1 декларации.

• Для получения возврата необходимо заполнить заявление (приложение 1 к разделу 1), где указываются банковские реквизиты налогоплательщика – по ним налоговики произведут перечисление денег.

Все заполненные листы необходимо пронумеровать, их общее число указывается на титульной странице. Также считается общее количество листов с копиями подтверждающих документов, полученный результат записывается в соответствующую ячейку титульного листа.

Чтобы информация воспринималась понятнее, приведем пример заполнения 3-НДФЛ на лечение – образец заполнения 2022 года.

Пример

- Заработная плата по месту работы за 2022 г., согласно справке 2-НДФЛ за 2022 г., составила 384 200,10 руб.

- При выплате доходов работодатель удержал налог 13% – 49 946 руб. Налоговые вычеты не применялись.

- Расходы на оплату услуг стоматолога согласно договору и справке из медклиники составили 38 700 руб.

В апреле 2022 г. Новикова отправила в ИФНС заполненный экземпляр декларации 3-НДФЛ за лечение, образец которой выглядел следующим образом:

Скачать форму 3-НДФЛ, применяемую в 2022 году, можно здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Инструкции по заполнению декларации 3-НДФЛ в 2022 году за 2022 год, на имущественный, социальный и стандартный налоговые вычеты (образец и примеры)

Перед заполнением декларации 3-НДФЛ на налоговый вычет (имущественный, социальный и стандартный), вам необходимо скачать программу для заполнения декларации. Скачать ее вы можете либо на нашем сайте, либо на официальном сайте gnivc.ru. После этого можно приступать к заполнению. Естественно, что перед этим вы должны обложиться всеми необходимыми документами для получения налоговых вычетов, ведь большую часть данных нам придется брать именно оттуда. После заполнения декларации 3-НДФЛ в программе вы можете сразу проверить вашу декларацию за 2022 год, или предшествующие года. После чего её можно распечатать, либо если не уверены в своих силах можете сохранить файл с вашими трудами на флешке и при сдаче декларации, если что то занесено не так, попросить инспектора, чтобы он подправил вашу декларацию. Также вы можете сохранить ее в формате PDF. Итак приступим .

Сперва заполняем три обязательных пункта в программе согласно примерам

И затем переходим непосредственно к налоговым вычетам и образцам заполнения

Задание условий

После открытия программы декларация перед вами появится первое поле для заполнения задание условий – тут все довольно просто.

1. Выбираете тип декларации 3-НДФЛ

2. Номер инспекции – выбираете ваш номер инспекции

Сведения о декларанте

Заполняем декларацию далее. Следующая графа для заполнения – Сведения о декларанте

В первой вкладке заполняем все поля согласно вашему паспорту

Доходы полученные в РФ

1. Вверху выбираем ставку налога, по умолчанию там стоит 13% желтого цвета, её и оставляем

2. Далее нам нужно добавить источник выплат – т.е. вашего работодателя, при этом нужно указать его ИНН, КПП, ОКТМО все эти данные вы найдете в справке 2-НДФЛ выданной вашим работодателем. Все реквизиты указаны в пункте 1: “Данные о налоговом агенте”. Галку “расчет стандартных вычетов вести по этому источнику” ставим только в том случае если они не предоставлялись.

Имущественный налоговый вычет

. Сперва обязательно снимите галку на вкладке стандартных вычетов “предоставить стандартные вычеты” (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки)

1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет – переходим на вкладку дом, ставим галку – предоставить имущественный налоговый вычет

Стандартный налоговый вычет на детей

Если вы не получали стандартного вычета на детей у вашего работодателя – написав ему заявление и предоставив пакет документов, то его можно получить, заполнив декларацию за предшествующий год. Итак приступим к заполнению декларации 3-НДФЛ.

1. Переходим на соответствующую вкладку

Социальный вычет на лечение, обучение, благотворительность и страхование

1. При заполнении декларации 3-НДФЛ на социальный налоговый вычет переходим в соответствующую вкладку, и выбираем одноименный пункт в чекбоксе.

Налоговый вычет ИИС

Если вы вносили средства на индивидуальный инвестиционный счет переходим на вкладку “инвестиционные и убытки ЦБ” и отмечаем “предоставить вычет ИИС”. Дальше – проще некуда, но имеются свои нюансы.

Возврат процентов по ипотеке в декларации 3-НДФЛ

Пока налогоплательщик не израсходует вычет по объекту недвижимости за который получает 13%, он не может вернуть проценты по ипотеке, однако заполнять 3-НДФЛ и вносить сведения об уплаченных процентах лучше с самого начала.

Заполнение 3-НДФЛ в личном кабинете

В личном кабинете налогоплательщика также можно заполнить декларацию. Причем сделать это гораздо проще чем в программе. У вас должна быть учетная запись, для доступа к сервису. Из самых простых вы можете авторизоваться через аккаунт на Госуслугах или посетить налоговую лично и взять там одноразовый пароль для входа.

Как заполнить декларацию 3-НДФЛ

Каждый гражданин, который приобрел, либо построил себе жилье, понес затраты на лечение, добровольное страхование и обучение (свое, либо детей, а так же братьев и/или сестер), имеет возможность предъявить права на возврат части средств, затраченных им на указанные цели, путем заявления об имущественном вычете в ФНС по месту своего жительства.

Как это сделать

Сделать возврат средств можно двумя способами:

- получить от налоговой уведомление и предъявить работодателю, который, при начислении вам заработной платы, подоходный налог не будет удерживать до истечения календарного года;

- сдать в ФНС декларацию 3-НДФЛ, по которой, после проверки подлинности и правильности расчета, ФНС вернет причитающуюся сумму на счет заявителя в банке.

Как правильно заполнить 3-НДФЛ

Существует много сервисов, предоставляющих платные и бесплатные услуги по заполнению 3 НДФЛ. Сегодня мы будем оформлять налоговую декларацию, которую скачаем на официальном сайте налоговой.

Переходим по ссылке и видим налоговые декларации за разные годы, начиная с 2009 года:

Выбираете 2013 год, или год, за который хотите декларироваться. Затем нажмите «загрузить» программу установки.

Когда установка завершится, вы увидите значок .

Запустите программу щелчком мыши и продолжайте установку, нажимая на значок «далее» до того момента, пока на экране увидите «готово». Теперь у вас будет установленная программа в виде ярлыка .

Делайте установку на рабочий стол, чтобы было удобно и быстро с ней работать и быстро удалить ее, когда она уже не будет нужна.

Заполнение 3-НДФЛ в программе

Щелчком мыши по последнему значку открываем программу и заполняем задание условий:

Номер корректировки ставим 0; выбираем признак (отмечено стрелкой); указываем вид доходов, которые декларируем. Тип декларации, соответственно, выбираем 3НДФЛ. Подтверждаем достоверность — нижний раздел.

Второй раздел — сведения о декларанте

Заполняем поля, указанные стрелками, или выбираем из программы по указателям.

Раздел — доходы, полученные в РФ

В этом разделе выбрать облагаемую базу (13%), плюсом добавить строчки для внесения ваших работодателей (из справки 2НДФЛ), далее помесячно расписать доход и расход, не забывая проставлять коды дохода и вычета. Остальные, итоговые строчки, просчитаются автоматически (сверьте их со справкой от работодателя).

Далее переходим в «Вычеты»

Ставим галочку (социальный налоговый вычет), в окне «предоставить», затем выбираем один или несколько видов вычетов, проставляем суммы согласно фактическим документам.

В этом же разделе можно заполнить и имущественный вычет:

Выбирать и заполнять, согласно указателям, все разделы. Не забудьте так же выбрать и способ приобретения. После заполнения данных об объекте нужно перейти к вводу сумм.

Заполняем расходы на покупку жилья и процентам, построчно, не забывая указывать предыдущие вычеты. Теперь все данные декларации заполнены, в верхнем поле нужно нажать на значок «проверить». Если какие-либо данные внесены некорректно, программа напомнит вам, что их нужно изменить или внести. Когда проверка успешно завершена, можно сделать визуальный «просмотр», после этого файл «сохранить» и «распечатать».

Вместе с распечатанной декларацией необходимо предоставить копии или оригиналы документов по расходам, которые вы декларируете. Можно отправить документы по почте, можно предоставить лично.

3-НДФЛ за 2022 год: образец заполнения в 2022 году

Декларацию 3-НДФЛ за 2022 год заполняйте по форме, которая утверждена приказом ФНС от 15.10.2022 № ЕД-7-11/903.

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2022 год утверждена Приказом ФНС России 28.08.2022 № ЕД-7-11/615.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Форма 3-НДФЛ является многостраничным бланком, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Заполняем новую форму 3-НДФЛ за 2022 год для подачи в 2022 году так:

- титульный лист — указываем налоговый период и отчетный год, код инспекции, ИНН и сведения о налогоплательщике. Вписываем количество заполненных листов и приложений к 3-НДФЛ за 2022 год. Подписываем отчет и ставим дату заполнения;

- раздел 1 — приводим информацию о подоходном налоге, который нужно оплатить или вернуть из бюджета; приложение к разделу 1 — заполняем заявление на зачет/возврат переплаты по НДФЛ, если по итогам года образовалась такая переплата;

- раздел 2 — рассчитываем налоговую базу и сумму подоходного налога по видам доходов;

- приложение 1 — отражаем доходы от источников в России;

- приложение 2 — указываем доходы от источников за пределами РФ;

- приложение 3 — фиксируем доходы от предпринимательской деятельности, адвокатской и частной практики;

- приложение 4 — рассчитываем сумму не облагаемых НДФЛ доходов;

- приложение 5 — рассчитываем стандартные, социальные и инвестиционные налоговые вычеты;

- приложение 6 — рассчитываем имущественные налоговые вычеты от продажи имущества;

- приложение 7 — рассчитываем имущественные налоговые вычеты по расходам на новое строительство;

- приложение 8 — рассчитываем расходы и вычеты по операциям с ценными бумагами;

- заполняем расчеты — к приложению 1 (расчет доходов от продажи недвижимости), к приложению 5 (расчет социальных и инвестиционных налоговых вычетов).

Сроки отчетности

В общем случае 3-НДФЛ подается не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса.

То есть за доходы, полученные физлицом в 2022 году, следует отчитаться до 04.05.2022, т.к. 30 апреля — суббота, а далее следуют майские праздники. Первый рабочий день после их окончания — 4 мая.

Такой срок сдачи 3-НДФЛ действует для:

- индивидуальных предпринимателей, частнопрактикующих лиц;

- иностранных граждан, работающих в РФ по патенту;

- граждан, получивших доходы:

- от налоговых агентов, не удержавших налог при выплате;

- предпринимательской деятельности;

- сдачи имущества в аренду;

- продажи имущества, бывшего в собственности до 3 лет, ценных бумаг, долей в уставном капитале;

- дарения;

- вознаграждений наследников авторских прав.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить 30% от суммы налога.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

” data-medium-file=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg” data-large-file=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg” loading=”lazy” title=”Заполнение титульного листа” src=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg” alt=”Форма 3-НДФЛ, титул” width=”1654″ height=”2339″ srcset=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768×1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg 724w” sizes=”(max-width: 1654px) 100vw, 1654px” /> Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Таблица. Код категории налогоплательщика для 3-НДФЛ

нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой

иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью

физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- лицо, являющееся налоговым резидентом России, ставит значение «1»;

- лицо, не являющееся налоговым резидентом — значение «2».

Нижняя часть титульного листа заполняется в случае, если декларация подается представителем налогоплательщика. В соответствующем поле указывается код «2», а далее — информация о представителе:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Заполнение раздела 1

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

” data-medium-file=”https://kontursverka.ru/wp-content/uploads/2018/02/44-300×199.jpg” data-large-file=”https://kontursverka.ru/wp-content/uploads/2018/02/44-1024×679.jpg” loading=”lazy” title=”Заполненный раздел 1 с суммой НДФЛ к возврату” src=”https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg” alt=”3-НДФЛ, раздел 1″ width=”1654″ height=”1097″ srcset=”https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg 1654w, https://kontursverka.ru/wp-content/uploads/2018/02/44-300×199.jpg 300w, https://kontursverka.ru/wp-content/uploads/2018/02/44-768×509.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/44-1024×679.jpg 1024w, https://kontursverka.ru/wp-content/uploads/2018/02/44-420×280.jpg 420w” sizes=”(max-width: 1654px) 100vw, 1654px” /> Заполнение раздела 1 декларации 3-НДФЛ

Заполнение раздела 2

В разделе 2 приводится расчет налоговой базы и суммы налога к уплате. Рассмотрим его заполнение на примере.

Сидоров Иван Петрович продал в 2017 году принадлежащую ему квартиру за 2 200 000 рублей. Недвижимостью гражданин Сидоров владел на основании права собственности в течение 1 года.

Так будет выглядеть Раздел 2 декларации 3-НДФЛ гражданина Сидорова:

” data-medium-file=”https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300×234.jpg” data-large-file=”https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg” loading=”lazy” title=”Так заполняется раздел 2 при доходе от продажи имущества” src=”https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg” alt=”3-НДФЛ, раздел 2″ width=”738″ height=”576″ srcset=”https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg 738w, https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300×234.jpg 300w” sizes=”(max-width: 738px) 100vw, 738px” /> Раздел 2 декларации 3-НДФЛ при продаже квартиры

- в строке 002 указывается код вида доходов, в данном случае это «3» — иной доход;

- в строке 010 указывается сумма дохода, соответствующая стоимости квартиры;

- строка 020 предназначена для отражения необлагаемой суммы, в данном случае это ноль;

- в строке 030 исчисляется сумма дохода, облагаемая НДФЛ;

- в строке 040 отражается сумма налогового вычета, в данном случае это 1 млн рублей (исчисляется по данным следующих листов в декларации);

- строки 050-051 заполняются при наличии указанных в них данных, в нашем примере они нулевые;

- в строке 060 отражается сумма налоговой базы: из суммы облагаемого дохода исключается налоговый вычет;

- в строке 070 рассчитывается сумма налога к уплате: сумма из строки 060 умножается на ставку НДФЛ 13%.

Заполнение листов А-И

Из остальных листов декларации 3-НДФЛ налогоплательщик должен заполнить только те, которые относятся к его доходам и вычетам.

- Листы А-В предназначены для отражения доходов:

- А — от источников в России;

- Б — от источников за пределами страны;

- В — от предпринимательской деятельности (его заполняют ИП, нотариусы, адвокаты и так далее).

- Лист Г служит для указания сумм доходов, которые не подлежат налогообложению.

- Листы Д-Ж предназначены для расчета различных налоговых вычетов.

- Листы З-И заполняются при наличии дохода от инвестиционной деятельности.

В рассмотренном выше примере доход у Сидорова И.П. образовался в результате продажи имущества, то есть он получен на территории РФ (Лист А). При расчете налога гражданин применил налоговый вычет по доходам от продажи имущества (Лист Д2). Таким образом, его декларация будет состоять из Титульного листа, Раздела 1, Раздела 2, а также листов А и Д2.

При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.

Как заполнить 3-НДФЛ онлайн в 2022 году

«Заполнить 3-НДФЛ онлайн 2022» — подобный поисковый запрос очень актуален, ведь по итогам 2022 года в 2022-м кому-то нужно отчитаться в обязательном порядке, а кто-то захочет получить вычеты, полагающиеся по законодательству в связи с понесенными расходами. Расскажем в статье, можно ли 3-НДФЛ заполнить онлайн и какие программы и сервисы помогут в этом.

Кто обязан заполнять и сдавать декларацию 3-НДФЛ

Обязанности по заполнению и сдаче декларации 3-НДФЛ в 2022 году возлагаются не на всех физических лиц, а лишь на тех, кто:

- в 2022 году;

- получил доход, с которого НДФЛ налоговым агентом удержан не был;

- продал свое имущество — квартиру или автомобиль;

- выиграл в лотерею.

- На бумажном носителе (бланк заполняется вручную или с помощью ПК, а затем распечатывается на принтере):

- лично;

- через представителя (в этом случае понадобится доверенность на представление интересов налогоплательщика);

- Почтой России (с описью вложения).

- В электронной форме по телекоммуникационным каналам связи, например через личный кабинет налогоплательщика (ЛК) на сайте ФНС.

- титульный лист;

- раздел 1;

- раздел 2.

- в разделе 2, где приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6;

- разделе 1, который содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

- справка 2-НДФЛ;

- заявление о присоединении к регламенту;

- договор на ведение ИИС;

- платёжные поручения из банка;

- брокерский отчёт по ИИС.

Остальные случаи обязательной сдачи отчета перечислены в ст. 228 НК РФ.

Также оформить декларацию и отправить ее налоговикам, но уже в добровольном порядке могут физические лица, претендующие на имущественные, социальные и прочие вычеты.

Обратите внимание! С отчетности за 2022 год форму 3-НДФЛ нужно оформлять на обновленном бланке, утв. приказом ФНС от 15.10.2022 № ЕД-7-11/903@.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

Подаваться в ФНС декларация может:

Как происходит заполнение 3-НДФЛ онлайн в ЛК, выясним далее.

Какие есть программы для заполнения 3-НДФЛ онлайн и где их скачать

Различные сайты в интернете предлагают пользователям заполнить декларацию 3-НДФЛ онлайн и помочь с ее отправкой в инспекцию. Однако доверяйте только проверенным программам и сайтам.

На официальном сайте ФНС для заполнения 3-НДФЛ в 2022 г. можно скачать программу «Декларация-2021». С ее помощью вводятся данные из документов, после чего она в автоматическом режиме вычисляет все искомые величины, проверяет правильность применения вычетов и суммы налога. В этой программе декларация формируется в нужном формате для представления в налоговый орган или же выводится на печать для бумажного варианта.

Как мы уже отметили выше, оформить отчет возможно и в ЛК на сайте ФНС или через «Госуслуги». Сюда можно загрузить электронную версию отчета, заполненную в других программах, например в той же «Декларации», а можно ввести данные в онлайн-режиме прямо в ЛК, в нем же сформировать документ для отправки и направить контролерам.

Заполняем 3-НДФЛ онлайн: пример

Заполнить и представить в обязательном порядке нужно следующие разделы декларации:

Всё остальное оформляется при наличии данных, ведь, как мы уже говорили, декларация сдается по самым разным основаниям и для каждого из них предусмотрено заполнение соответствующих частей отчета.

На основании примера заполним декларацию 3-НДФЛ в ЛК налогоплательщика, зарегистрированного на сайте «Госуслуги».

Федотов А. А. 23 января 2022 года продал квартиру Семенову Б. Б. за 3,5 млн руб. Кадастровая стоимость квартиры оценена в 5,2 млн руб. Квартира покупалась Федотовым в августе 2019 года за 3,3 млн руб. Так как предельный срок владения имуществом в 5 лет не преодолен, продавцу придется сдать декларацию 3-НДФЛ в налоговые органы и уплатить налог.

Декларацию Федотов решил заполнить и сдать через ЛК налогоплательщика на сайте ФНС. Поможем ему в этом.

Заполнение 3-НДФЛ в программе ЛК налогоплательщика

Федотов А. А. зашел в ЛК налогоплательщика через сайт «Госуслуги». Он заблаговременно авторизовался на нем и подтвердил личность в ближайшем МФЦ.

Титульник содержит данные о физическом лице, он заполнится автоматически на основании сведений аккаунта на «Госуслугах». Федотову нужно выбрать код инспекции, год, в какой раз за этот год он отчитывается; указать, что он является резидентом и налогоплательщиком.

Для заполнения сведений о доходах Федотов укажет продажную стоимость квартиры, а также ее кадастровую стоимость. Программа проведет сравнение между полной продажной стоимостью и кадастровой с учетом понижающего коэффициента 0,7 и на основании этих сведений заполнит расчет к приложению 1. В качестве доходов Федотов выберет кадастровую стоимость, умноженную на 0,7 (5,2 × 0,7 = 3,64 млн руб.), поскольку эта цифра больше цены продажи 3,5 млн.

Показатель 3,64 млн руб. переносится в приложение 1.

В качестве расходов у Федотова фигурирует покупная стоимость квартиры, так как все подтверждающие ее приобретение документы он сохранил. Величину 3,3 млн руб. программа отобразит в приложении 2.

Для приложения 1 нужно заполнить сведения об источнике дохода, т. е. о Семенове Б. Б.

Расчет налога и отправка декларации

Итак, все данные для расчета налога введены. Программа автоматически выводит результат и показывает, что налог к уплате составляет 44,2 тыс. руб.

Эту сумма отображается:

Декларация сформирована, теперь ее нужно сохранить.

Сохраненную версию можно распечатать в формате .pdf, а можно не распечатывая отправить в налоговую инспекцию.

Для отправки отчет подписывается неквалифицированной подписью путем ввода пароля.

Заполнение отчета онлайн имеет свои преимущества: не нужно думать, в какую строчку декларации относится тот или иной показатель — программа сама производит построчное заполнение, основываясь на данных, введенных налогоплательщиком.

Итоги

Декларация 3-НДФЛ обязательно сдается лицами, ведущими предпринимательскую деятельность, получающими доход, с которого налоговый агент налог не удерживает, продавшими свое имущество в течение отчетного года и других случаях. Добровольно сдать декларацию могут те, кто хочет реализовать право на вычет по некоторым расходам, например на лечение, обучение, приобретение жилья и пр.

Декларация сдается на бумаге или в электронном виде. Выше мы пояснили на примерах, как 3-НДФЛ заполняется в онлайн-режиме в Личном кабинете налогоплательщика. Также для заполнения 3-НДФЛ можно скачать программу «Декларация» с официального сайта ФНС.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Заполнение 3-НДФЛ через программу «Декларация»

Вы можете заполнить декларацию 3-НДФЛ, скачав с сайта ФНС России программу «Декларация». После заполнения вы можете загрузить данную декларацию в свой личный кабинет налогоплательщика или распечатать на бумаге и предоставить в налоговую инспекцию.

Каждый налогоплательщик сам выбирает способ заполнения и представления декларации 3-НДФЛ. Особенно актуальна программа «Декларация» в тех случаях, когда личный кабинет налогоплательщика даёт сбои или ещё не актуализирован.

Разберём, как заполнить 3-НДФЛ через программу «Декларация-2018» для получения вычета на взносы на ИИС с дохода от обычного брокерского счета.

Учтите, для каждого года предусмотрена отдельная программа «Декларация».

Пример

Иванов Иван Иванович в 2018 году внёс на ИИС 300 000 рублей. Он не работает. Единственный доход, который он получил в 2018 году, это доход от обычного брокерского счёта. Подтверждает получение дохода справка 2-НДФЛ от брокера.

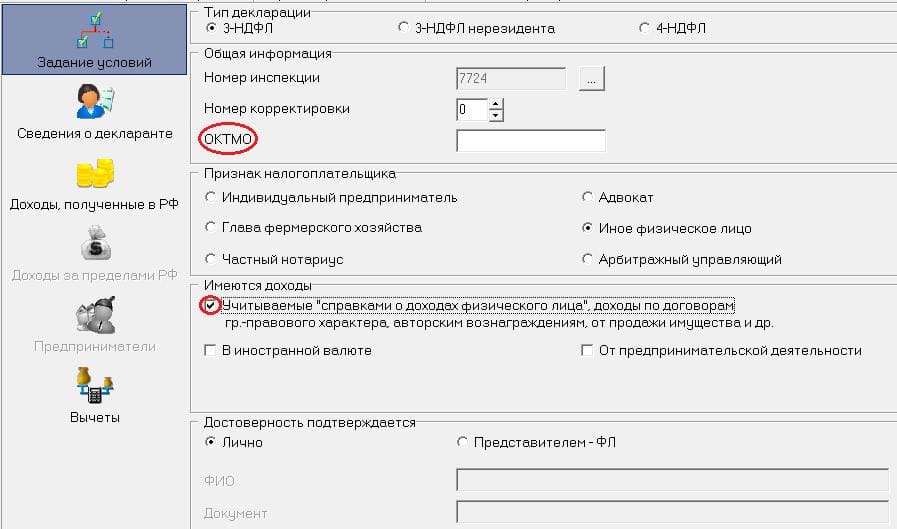

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ, и указать код налоговой инспекции. Если вы не знаете код, то вам поможет сервис ФНС России .

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Это следует отразить в программе, проставив галочку напротив поля «Учитываемые «справками о доходах физического лица».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

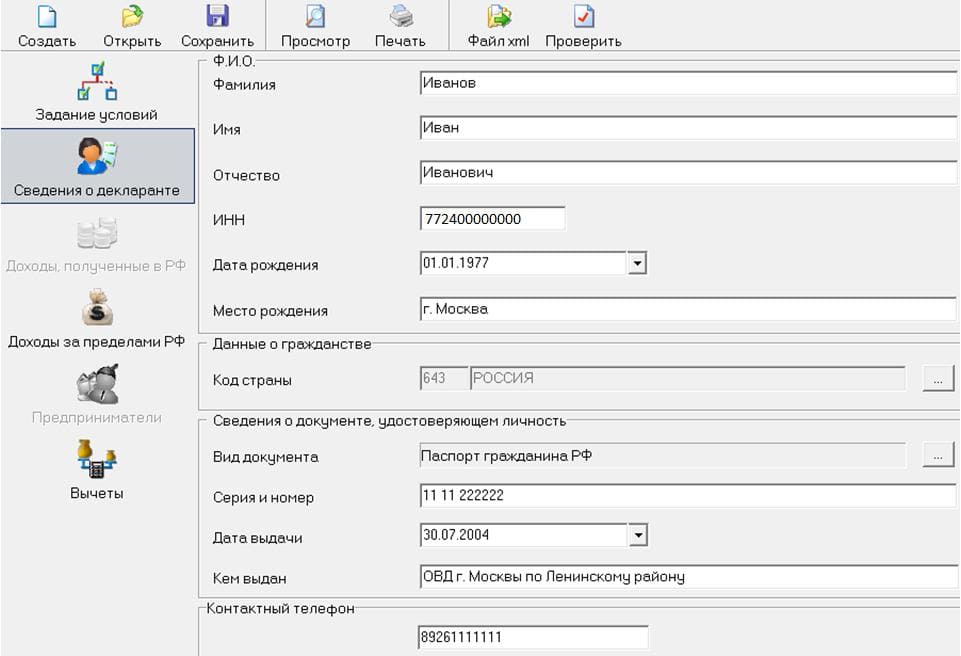

Во второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

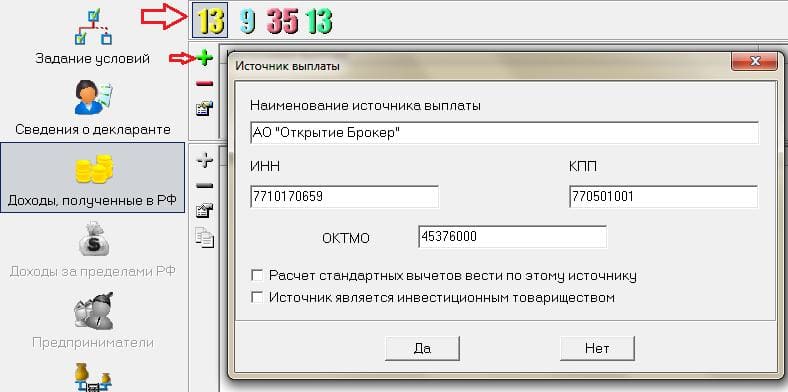

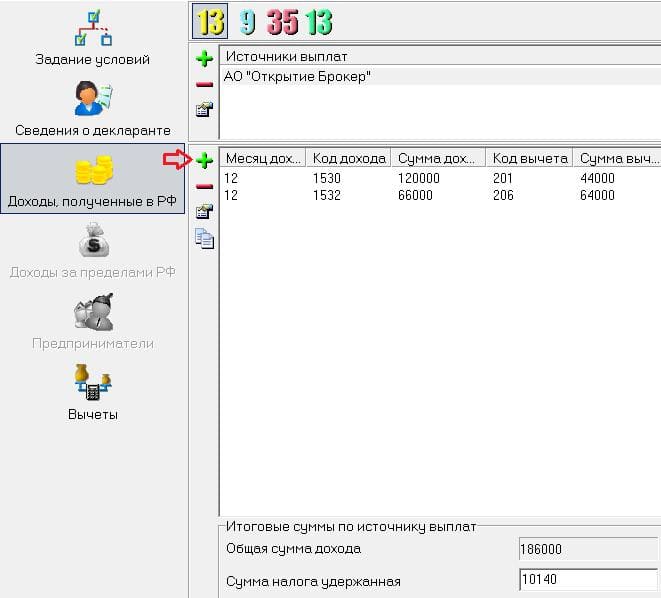

Во вкладке «Доходы, полученные в РФ» необходимо выбирать жёлтую ставку налога 13% и добавить доход, нажав «+». В появившееся окно перенесите данные о налоговом агенте из первого раздела справки 2-НДФЛ.

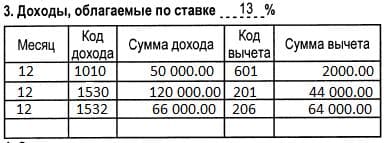

Далее для заполнения вам понадобится третий раздел справки 2-НДФЛ.

Код дохода 1010 — это дивиденды. К данному доходу нельзя применять налоговые вычеты, это прямое ограничение Налогового кодекса (п. 3 ст. 210 НК РФ). Более того, данный доход отражается отдельно от других. Поэтому переносите данные без учёта этого дохода. В графе «Сумма налога удержанная» = («Общая сумма дохода» — суммы вычетов) * 13%. Исходя из данных Иванова «Сумма налога удержанная» 10 140 руб. (186 000 руб. — 44 000 руб. — 64 000 руб.) * 13%.

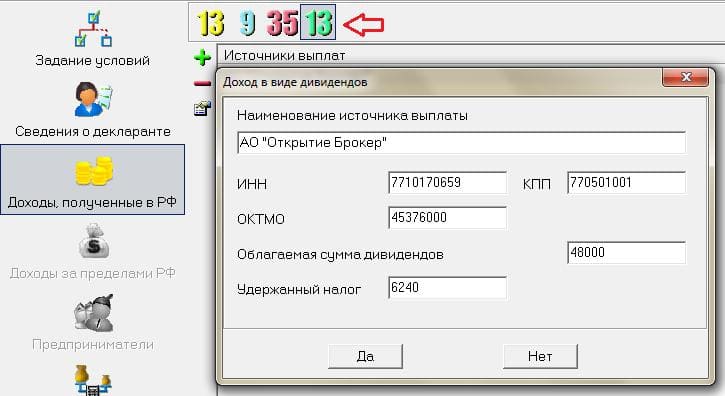

Далее для отражения дивидендов следует в программе выбрать зелёную ставку 13%. В примере облагаемая сумма дивидендов составляет 48 000 руб. (50 000 руб. — 2000 руб.).

Обратите внимание «Сумма налога исчисленная» из пятого раздела справки 2-НДФЛ должна совпадать с данными, отражёнными в программе по удержанию налога в целом, 16 380 руб. (10 140 руб. + 6240 руб.).

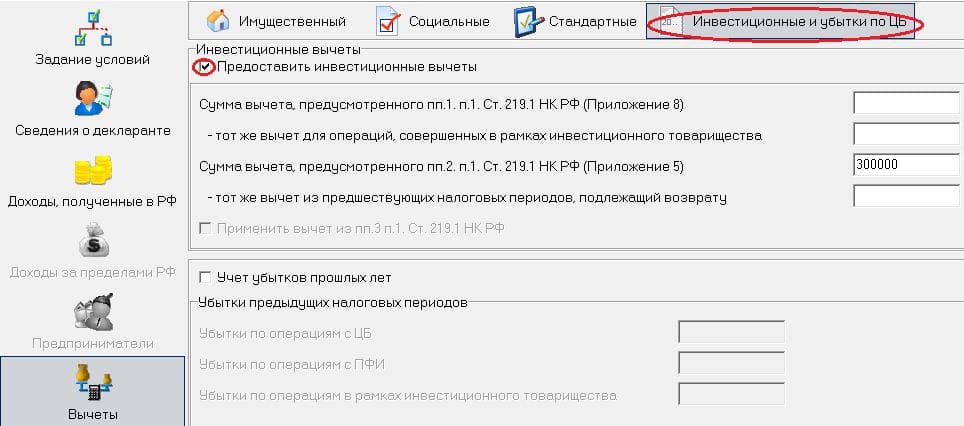

На последней вкладке «Вычеты» необходимо указать сумму внесённых денежных средств на ИИС в течение 2018 года.

Согласно Налоговому кодексу из бюджета вернут 13% от суммы, внесённой на ИИС в течение календарного года, но при этом не больше НДФЛ, который был уплачен за этот год. Согласно данному примеру Иванов сможет вернуть только 10 140 руб., несмотря на то что он внёс на ИИС 300 000 руб. Напомним, что доход в виде дивидендов в вычете не участвует.

В распечатанной декларации программа автоматически проставит сумму вычета в размере налогооблагаемой базы.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога.

К подтверждающим документам относятся:

О том, в каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!

Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.