КБК УСН «доходы»

Упрощенная система налогообложения – специальный, льготный режим для субъектов малого и среднего предпринимательства. Но переходить на УСН могут также некоммерческие организации, например, управляющие компании и товарищества собственников жилья (ЖКХ).

Общие положения

Режим обрел актуальность для ИП после отмены единого налога на вмененный доход (ЕНВД), которым успешно пользовались многие предприниматели России. Для ООО и АО используется одинаковый код бюджетной классификации, требований к организационно-правовой форме собственности плательщика налогов нет.

Всего закон предусматривает для ИП и организаций на УСН два варианта определения налоговой базы:

- 6% со всех полученных доходов (УСН «Доходы»);

- 15% с разницы между доходами и расходами («Доходы, уменьшенные на величину расходов»).

Важно: при каждом режиме налогообложения будет свой КБК УСН. Некорректное заполнение платежного поручения может стать причиной поступления денег на счет невыясненных поступлений и начисления налогоплательщику пеней.

Объект налогообложения «Доходы»

В первом случае налогоплательщик может уменьшить налоговую базу на сумму обязательных страховых платежей с фонда оплаты труда наемных работников, но не более, чем на 50%. При этом учет расходов вести не обязательно, налоговый орган не проверяет расходную часть никогда.

При камеральной проверке запрашивается книга учета доходов и расходов, а также сведения о начисленной заработной плате штатных сотрудников и вознаграждениях подрядчиков. Иными словами, предприниматель или компания могут вести учет лишь по поступлениям и по расчетам с наемными лицами.

Разберем отличие 2 режимов налогообложения на примере. Возьмем условную фирму «Ромашка», которая за год оказала услуг населению и юридическим лицам на 1 120 тыс.руб. Допустим, годовой фонд оплаты труда в этой компании составил 672 тыс.руб. Соответственно, страховые платежи – 203 тыс.руб. (22% Пенсионный фонд РФ, 5,1% ФОМС РФ, 2,9% ФСС РФ и 0,2% – ФСС РФ от несчастных случаев).

Вариант 1. Компания использует УСН «Доходы». 1 120 000 / 2 = 560 000 руб. – на эту сумму можно максимально уменьшить налог за год.

672 + 203 = 875 тыс.руб. – фонд оплаты труда со страховыми взносами превышает законом установленный лимит. Поэтому доходы уменьшаем лишь на 560 тыс.руб.

1 120 000 – 560 000 = 560 000 руб. – это налогооблагаемая база.

560 тыс. руб. * 6% = 33,6 тыс.руб.

«Ромашка» заплатит в бюджет 33,6 тыс.руб. за год. При этом не стоит забывать, что разница между 875 тыс. руб. и 560 тыс. руб. – 315 тыс.руб. ляжет на чистый финансовый итог работы компании.

Объект налогообложения «Доходы минус расходы»

Налогоплательщики, выбравшие в качестве способа определения суммы налога «Доходы, уменьшенные на величину расходов», обязаны вести учет всех совершаемых операций. Причем речь идет именно о налоговом учете для целей УСН. То есть кассовый расход включается в обоснованные расходы в момент их совершения – оплаты с расчетного счета, выдаче из кассы.

Не все расходы можно включать в уменьшающую доходную часть сумму. Не уменьшают налогооблагаемую базу, например, штрафы, пени, перечисленные в бюджет авансовые платежи по УСН и т.д.

При использовании УСН «Доходы минус расходы» компания или ИП могут легально сократить сумму налога до 1% – минимального платежа. Это возможно, если расходы превышают доходы или если при определении 15% с разницы налог получается меньше минимального (1%). Важно: КБК УСН «Доходы – расходы» будет одинаковым как для 15% с разницы, так и для 1% (минимального налога).

Вариант 2. Компания «Ромашка» применяет режим налогообложения «Доходы минус расходы». Значение ФОТ и выручки остается прежним, только к расходной части отнесем все затраты по себестоимости оказания услуг – связь, транспортные затраты, аренду помещений, оплату за ресурсы и материалы и т.д. Допустим, расходов за год вместе с зарплатой и страховыми взносами – 1 070 тыс.руб.

Определим минимальный налог: 1 120 тыс.руб. * 1% = 11,2 тыс.руб.

Теперь посчитаем налог по общей схеме: (1 120 – 1 070) * 15% = 7,5 тыс.руб.

«Ромашка» заплатит в бюджет 11,2 тыс.руб. , т.к. минимальный налог превышает 15% с разницы доходов и расходов.

При прочих равных условиях компании удастся снизить налоговую нагрузку, лишь изменив режим налогообложения. 33,6 тыс.руб. при УСН 6% и 11,2 тыс.руб. при УСН 15% – разница очевидна.

КБК для уплаты УСН

Как работаем и отдыхаем в 2022 году ?

КБК для уплаты УСН доходы (6 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов (6%) | 182 1 05 01011 01 1000 110 |

КБК для уплаты пени по УСН доходы (6 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 | |

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) | 182 1 05 01021 01 1000 110 |

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) | пени | 182 1 05 01021 01 2100 110 |

| проценты | 182 1 05 01021 01 2200 110 | |

| штрафы | 182 1 05 01021 01 3000 110 | |

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| Минимальный налог при упрощенке за налоговые периоды, истекшие до 01.01.2016 г. | налог | 182 1 05 01050 01 1000 110 |

| пени | 182 1 05 01050 01 2100 110 | |

| проценты | 182 1 05 01050 01 2200 110 | |

| штрафы | 182 1 05 01050 01 3000 110 |

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

КБК по УСН «доходы» на 2022 – 2023 годы

КБК УСН доходы 2022–2023 годов – как на них отразились очередные изменения в порядке определения КБК, а также чем они отличаются от КБК, применяемых при УСН «доходы минус расходы», расскажем в данной статье.

Коды КБК по УСН «доходы» 6% в 2022–2023 годах

Неверное указание кода доходов крупных неприятностей повлечь не должно. Ведь даже при ошибочном КБК деньги поступят в бюджет, а данный реквизит платежки всегда можно уточнить.

Образец соответствующего заявления вы найдете здесь.

Однако тот факт, что ошибка не повлечет санкций, расхолаживать вас не должен. В любом случае это лишняя трата времени и нервов. Поэтому изменения в КБК нужно отслеживать. Тем более, что плательщикам на УСН с объектом «доходы» делать это совсем не сложно: коды для них не менялись аж с 2014 года.

КБК по УСНО за 2014–2017 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2017 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2022–2023 годы. Они приведены в таблице.

ВАЖНО! Перечень КБК с 2022 года определяется приказом Минфина от 08.06.2022 № 75н, на 2022 год — от 29.11.2019 № 207н, а на 2019 год был установлен приказом Минфина от 08.06.2018 № 132н. Смотрите, какие КБК изменились с 2022 года, с 2022 года.

Коды по УСН «доходы» 6% за 2022–2023 годы

Год

Налог

Пени

Штрафы

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

Как видим, КБК по УСН «доходы» 6% за 2023 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2022 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

КБК для УСН «доходы» и «доходы минус расходы» в 2022–2023 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2022–2023 годов приведены в таблице ниже.

Вид платежа

Код для УСН «доходы» 6%

Код для УСН «доходы минус расходы» 15%

182 1 05 01011 01 1000 110

182 1 05 01021 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01021 01 2100 110

Штрафы по налогу

182 1 05 01011 01 3000 110

182 1 05 01021 01 3000 110

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

Об особенностях исчисления налоги при УСН 6% читайте здесь.

КБК по минимальному налогу на упрощенной системе налогообложения

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу с фактической базы меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает две суммы, затем сравнивает их между собой и к уплате выбирает максимальную. В настоящее время КБК для минимального и обычного налога по УСН «доходы минус расходы» один: 182 1 05 01021 01 1000 110. Коды различались до 2017 года.

При УСН с объектом «доходы» данный налог не рассчитывается.

О бланке, на котором формируется УСН-декларация, читайте в этом материале.

Пени по УСНО

Пени по УСНО начисляются в случае просрочки уплаты налога и авансовых платежей.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК по УСН «доходы» (пени) в 2022-2023 годах — 182 1 05 01011 01 2100 110.

Также к начислению пеней может привести ошибка при указании КБК в платежке. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». Пени начисляются до тех пор, пока платеж числится в составе этой категории. Исправить ситуацию можно, подав заявление об уточнении платежа. После уточнения пени вам должны сторнировать.

Итоги

КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф). Неверное указание КБК в платежном документе может привести к незачислению денег по назначению и потребует от налогоплательщика дополнительных действий по уточнению платежа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Коды бюджетной классификации по УСН в 2022 году

Код бюджетной классификации – обязательный реквизит платёжного документа. Периодически коды обновляются, поэтому важно следить за их актуальностью. В этой статье вы найдёте КБК УСН на 2022 год.

Нормативные акты

За формирование и применение кодов бюджетной классификации отвечает Министерство финансов. В 2022 году действуют два приказа ведомства:

- приказ от 06.06.2019 N 85н (в ред. от 19.11.2021);

- приказ от 08.06.2022 N 99н (в ред. от 26.10.2021).

В приказе N 85н приводится порядок формирования КБК, их структура и принципы назначения, а в приказе N 99н перечислены сами коды. Эти документы есть в свободном доступе, поэтому всегда можно убедиться в корректности указанных реквизитов в самом первоисточнике.

Обратите внимание: если указать в платёжном документе неверный код, то ИФНС не сможет правильно распределить поступление в бюджет и придётся уточнять платёж.

Какие КБК установлены для УСН в 2022 году

На упрощённой системе есть два разных объекта налогообложения – «Доходы» и «Доходы минус расходы», КБК у них отличаются. Кроме того, разные коды бюджетной классификации предусмотрены для налоговых платежей, пеней и штрафов за несвоевременную уплату единого налога.

А вот от организационно-правовой формы или наличия работников КБК не зависят. Поэтому, например, коды для ИП без работников на УСН 6 процентов будут такими же, как и для ООО на этом варианте упрощёнки.

КБК УСН Доходы в 2022 году

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01011 01 3000 110 |

КБК УСН Доходы минус расходы в 2022 году

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01021 01 3000 110 |

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом

Какие КБК добавили новые приказы Минфина

Если вы уже несколько лет работаете на упрощённой системе налогообложения, то можете заметить, что КБК для УСН в 2022 году не отличаются от КБК прошлого года. Действительно, эти реквизиты платёжек остаются неизменными уже несколько лет.

Однако новые приказы Минфина добавили коды бюджетной классификации, которые раньше не применялись. В частности, речь идёт о санкциях за несвоевременную сдачу налоговой отчётности и расчётов, за нарушение правил налогового учёта, непредставление сведений и документов.

Эти КБК не зависят от выбранной системы налогообложения и отличаются только видом налогового правонарушения:

- 182 1 16 05160 01 0002 140 – непредставление налоговой отчётности;

- 182 1 16 05160 01 0003 140 – нарушение способа подачи деклараций и расчётов;

- 182 1 16 05160 01 0005 140 – грубое нарушение правил учёта;

- 182 1 16 05160 01 0007 140 – непредставление сведений для налогового контроля;

- 182 1 16 05160 01 0008 140 – представление налоговым агентом документов, содержащих недостоверные сведения.

Раньше все штрафы за эти правонарушения перечислялись на единый КБК (182 1 16 03010 01 6000 140), но в 2022 году этот код не применяется.

Как использовать коды для заполнения платёжных документов

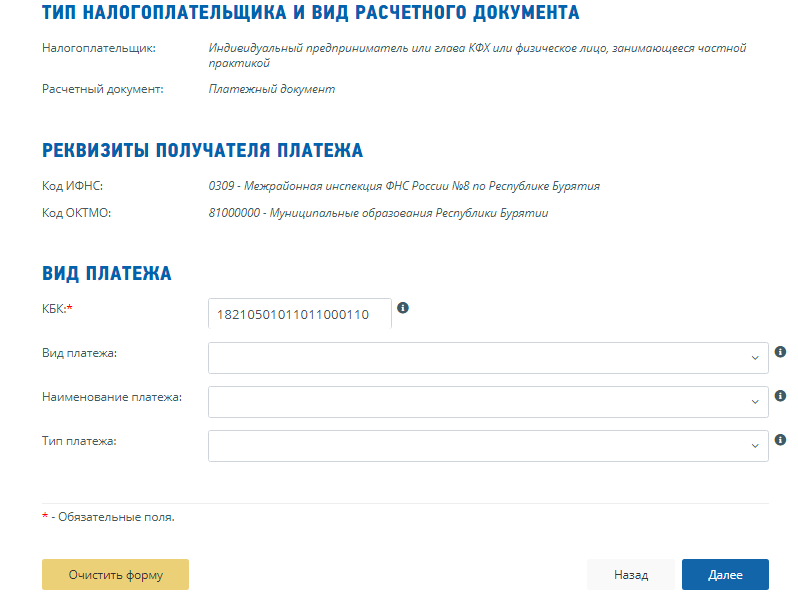

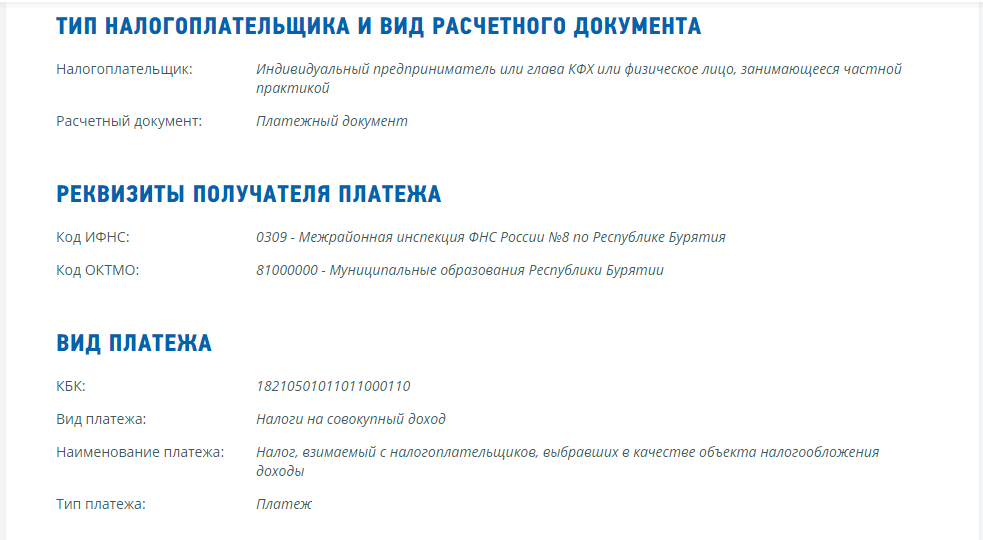

Зная действующий КБК, вы можете легко и быстро подготовить документ для перечисления налога на сайте ФНС. Для этого код вводится без пробелов, например, так 18210501011011000110.

После этого надо нажать кнопку «Далее» и сервис автоматически заполнит вид, наименование и тип платежа.

Как видим, введённый нами КБК действительно соответствует налоговому платежу для УСН Доходы 2022.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

КБС УСН 6 процентов 2022 для ИП без работников

В 2022 году порядок внесения авансовых платежей по УСН (6 процентов), а также КБК для ИП остается прежним. Предприниматель, осуществляющий трудовую деятельность без привлечения других работников, также не освобождается от уплаты обязательных взносов в ПФР и ФОМС.

Изменения в системе налогообложения

Налоговое законодательство РФ предусматривает поквартальное внесение авансовых платежей на УСН, то есть взнос необходимо платить в течение всего года не позднее 25 числа первого месяца, следующего за окончившимся кварталом: по завершении I квартала, полугодия, девяти месяцев.

По окончании расчетного года ИП вносит налог по УСН до 30 апреля. В случае просрочки платежей начисляются пени. Внесение авансового платежа по УСН производится на реквизиты налоговой службы в размере 6 % от суммы доходов за расчетный период.

С 1 января 2022 года на территории РФ начинает действовать новая система налогообложения, предполагающая отмену ЕНВД (единого налога на вмененный доход) для отдельных видов деятельности. Уже с началом текущего года от ЕНВД освобождены аптеки и лица, занимающиеся реализацией изделий из натурального меха и обуви.

Предприниматели, подавшие заявление о снятии с учета плательщиков ЕНВД, могут выбрать один из следующих режимов налогообложения:

ОСН — общая система налогообложения;

УСН — упрощенная система налогообложения;

ПСН — патентная система налогообложения, действует только в отношении ИП и в зависимости от торговой площади и/или характера предпринимательской деятельности.

Ближе всего к ЕНВД налог по упрощенной системе — УСН. При этом налогообложение объекта может производиться по одному из двух вариантов: «доходы, сокращенные на сумму расходов» и «доходы».

Также с 2022 года ИП могут сменить ЕНВД на ПСН, кроме тех предпринимателей, которые занимаются реализацией меховых изделий, обуви или лекарственных средств (аптеки).

Как рассчитать налог по УСН для ИП

Прежде всего, надо отметить, что обязательные платежи по медицинскому и пенсионному страхованию лучше совершать ежеквартально. Хотя такие взносы можно платить и раз в год, но основная часть ИП предпочитает делать это раз в квартал, что способствует равномерному распределению финансового бремени в течение года.

Очень важно успеть уплатить взносы «за себя» (по медицинскому и пенсионному страхованию) до 31 марта наступившего года, в противном случае нельзя будет сократить сумму авансового платежа по УСН за I квартал.

Интересно! Прибавка к пенсии детям войны в 2022 в Москве

Как рассчитать? Допустим, доход индивидуального предпринимателя за I квартал 2022 года составил 400 тыс. рублей. При этом ИП внес плату обязательных взносов «за себя» согласно следующим показателям:

платежи в ФФОМС — 8 426 рублей;

взносы в Пенсионный фонд — 32 448 рублей.

Итоговая сумма платежа за год составила 40 874 рублей.

Если доход предприятия превышает 300 тыс. рублей, в пользу ПФР дополнительно взимается еще 1 %. Размер платежа в Пенсионный фонд составит: 32448 × 8 = 259 584 рубля.

При совершении поквартальных платежей цифры, указанные выше, необходимо разделить на 4. В этом случае общая сумма ежеквартального платежа в ФОМС и ПФР составит 10 218,5 рубля.

Теперь нужно рассчитать размер авансового платежа по УСН: 400 тыс. × 6 % = 24 тыс. рублей.

Из полученной суммы предприниматель и может осуществить налоговый вычет на сумму внесенных обязательных платежей (в ПФР и ФОМС) за I квартал: 24 000 – 10 218,5 = 13 781,5 рубля.

Подобная схема расчетов действует исключительно при условии внесения взносов в ПФР и ФОМС до 31 марта начавшегося года.

Коды на УСН по «доходам» не подвергались изменениям с 2014 года, поэтому в 2022 году они, скорее всего, будут теми же. КБК за 2022 год по УСН (6 процентов) по объекту «доходы» для ИП без работников следующие:

налог — 182 1 05 01011 01 1000 110;

штрафы — 182 1 05 01011 01 3000 110;

пени — 182 1 05 01011 01 2100 110.

Перед внесением авансовых платежей следует уточнять информацию, воспользовавшись справочником. Ошибка при указании КБК может привести к возврату платежного документа либо присвоению платежке категории «Невыясненные».

Интересно! Повышение зарплат медиков в 2022 году в Московской области

Начисление пени будет производиться до тех пор, пока авансовый платеж не покинет состав этой категории. Чтобы восстановить платеж, необходимо подать соответствующее заявление, после чего пени, вероятнее всего, аннулируются.

Заявление в налоговую службу подается и при совершении ошибки в заполнении следующих данных:

КБК для уплаты налогов по УСН

При заполнении любых платежных документов надо правильно указывать все реквизиты получателя – наименование, ИНН, БИК банка, корреспондентский и расчетный счет. Но когда речь идет о платежах в бюджет, то важен еще один реквизит – КБК.

Так называют код бюджетной классификации, по которому налоговая инспекция понимает, какой именно налог, взнос, сбор перечислен организацией или ИП. Если КБК указан неверно, то платеж не будет правильно распределен.

При этом сама обязанность по уплате налога или взноса считается исполненной, потому что статья 45 НК РФ указывает только на две критических ошибки в платежном документе: неправильный номер счета Федерального казначейства и реквизитов банка получателя.

Но поскольку платеж с неверным КБК не распределен, то до обнаружения ошибки в коде бюджетной классификации за налогоплательщиком будет числиться недоимка. После того, как все выяснится, недоимка будет аннулирована, то есть такой платеж надо обязательно уточнять. Для этого в ИФНС подают заявление в свободной форме.

Где найти КБК для УСН

Коды бюджетной классификации формирует Министерство финансов, поэтому искать их надо в актуальных приказах этого ведомства. В 2022 для ИП и для юридических лиц действуют КБК из приказов N 85н от 06.06.2019 и N 207н от 29.11.2019. Оба приказа были отредактированы 10.03.2020.

В первом приказе описан порядок формирования кодов, их структура и принципы назначения, а сами КБК перечислены в приказе N 207н. Поскольку эти документы есть в свободном доступе, можно всегда уточнить в них корректность реквизитов для платежа в бюджет.

На УСН есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Коды бюджетной классификации у них разные, поэтому выбирайте для себя соответствующую таблицу. Обращайте также внимание на то, что коды одного варианта УСН отличаются для налоговых платежей, пени и штрафов.

Однако наличие или отсутствие работников, а также организационно-правовая форма налогоплательщика значения не имеет. Поэтому, например, КБК УСН Доходы для перечисления налогового платежа – 182 1 05 01011 01 1000 110 – должны указывать и предприниматели без работников, и ИП-работодатели, и организации на этом режиме.

КБК УСН Доходы за 2022 год

Назначение платежа КБК платежа Налог и авансовые платежи по налогу 182 1 05 01011 01 1000 110 Пени 182 1 05 01011 01 2100 110 Штрафы за несвоевременную уплату налога 182 1 05 01011 01 3000 110 КБК УСН Доходы минус расходы за 2022 год

Назначение платежа КБК платежа Налог и авансовые платежи по налогу 182 1 05 01021 01 1000 110 Пени 182 1 05 01021 01 2100 110 Штрафы за несвоевременную уплату налога 182 1 05 01021 01 3000 110 *Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом, этот порядок действует с 2016 года

Для уже действующих упрощенцев в этих кодах нет ничего нового, потому что приказ Минфина N 207н от 29.11.2019 оставил неизменными большинство КБК для налоговых платежей.

Однако стоит обратить внимание на новые коды бюджетной классификации, которые добавили для штрафов за различные налоговые правонарушения. Раньше все они шли на единый КБК (182 1 16 03010 01 6000 140), но сейчас этот код не действует.

Независимо от того, на каком варианте упрощенки вы работаете – УСН 6 или 15 процентов – штрафные платежи перечисляют на эти КБК:

- непредставленная декларация – 182 1 16 05160 01 0002 140;

- нарушенный способ подачи деклараций и расчетов – 182 1 16 05160 01 0003 140;

- грубое нарушение норм учета – 182 1 16 05160 01 0005 140;

- непредставленные сведения для налогового контроля – 182 1 16 05160 01 0007 140;

- представленные налоговым агентом документы с недостоверными сведениями – 182 1 16 05160 01 0008 140.

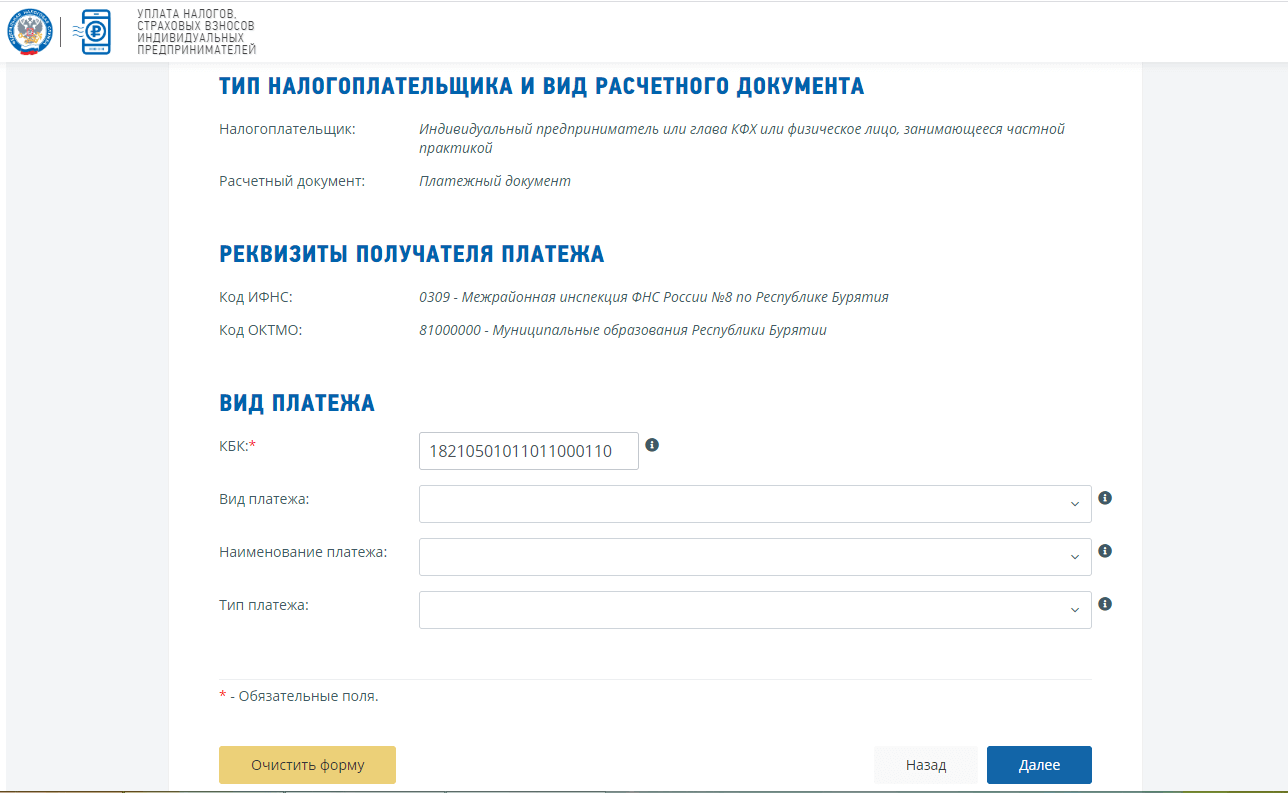

Как самому заполнить платежный документ, зная КБК

Многие ИП на УСН, особенно без работников, ведут свой налоговый учет самостоятельно, не обращаясь к бухгалтерам. Чтобы ничего не перепутать при заполнении платежки, можно воспользоваться бесплатным сервисом от ФНС.

Для этого надо убрать из КБК пробелы, например, код для уплаты налогов на УСН Доходы будет выглядеть так: 18210501011011000110.

Введите код в нужное поле и нажмите кнопку «Далее», тогда вид, наименование и тип платежа заполнятся автоматически.