Нужно ли удерживать алименты с аванса?

Алименты относятся к обязательным выплатам первоочередного характера. Порядок удержания регламентирован рядом нормативных документов, где основное положение занимает Семейный кодекс. Работодатель, получивший исполнительный лист, обязан разработать индивидуальный механизм расчета, допуская возможность взыскания алиментов со всех видов выплат. Рассмотрим, нужно ли удерживать алименты с аванса.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

Удерживаются ли алименты с аванса?

В отношении аванса допустимо удержание алиментных средств, так как он является составляющей частью заработной платы – основного источника дохода, получаемого в процессе трудовой деятельности.

Материальное содержание взыскивается с видов дохода, перечень которых указан в Постановлении ПРФ № 841.

Деньги, выплата которых не подтверждена документально, не подлежат удержанию. Порядок оплаты труда должен быть закреплен локальными нормативными актами работодателя. Отсутствие того или иного вида заработка вызывает ряд спорных ситуаций.

Данное правило обеспечивается следующим списком правовых источников:

- Трудовой кодекс РФ (статьи 137—138); ; ; .

Возможность взыскания алиментов с аванса связана со статьей 136 ТК РФ, предполагающей обязательную выплату официального заработка не менее 2 раз в месяц. Тут бухгалтерия сталкивается с порядком удержания платежей из разных частей ежемесячного дохода, четко не предусмотренным законодательством.

Существует два мнения, имеющие право на существование:

- взыскание с аванса – обязанность, так как алименты рассчитываются со всех видов дохода;

- удержание алиментов проводится с зарплаты, начисленной за месяц, независимо от деления и последовательности выплат ее частей.

Работодатель, столкнувшийся с подобным вопросом, должен учитывать:

- ФЗ «Об исполнительном производстве» (статья 99), где не предусмотрено слово «аванс», а устанавливается первоначальный вычет – НДФЛ.

- НК РФ (статья 223) подтверждает порядок удержания налогов в конце месяца, после которого взыскиваются остальные обязательства.

Таким образом, алименты отчисляются с ежемесячного заработка. Последовательность выплат (полностью или частями) значения не имеет.

При необходимости поэтапных отчислений (с каждой начисленной доли зарплаты) предоставляется заявление с соответствующим требованием в адрес бухгалтерии по месту трудоустройства алиментообязанного. Для принятия решения следует учитывать соразмерность выплат и фактическое положение дел:

- количество удержаний в течение месяца определяет работодатель;

- если сумма материального содержания превышает размер одной части ежемесячного заработка, последует взыскание с аванса. С другой стороны, данный факт предполагает нарушение статьи 136 ТК РФ – выплата заработной платы не менее 2 раз в месяц.

Если процент заработка, подлежащий удержанию, составляет 70 %, то взыскание с аванса и зарплаты необходимо. В любом случае сумма ежемесячных отчислений остается неизменной.

Как рассчитать сумму удержаний с аванса?

Согласно статье 109 СК РФ, удержание средств в пользу несовершеннолетнего (нетрудоспособного) ребенка осуществляется на основании:

- , заключенного между родителями и заверенного нотариусом; , выданного в порядке приказного (только для несовершеннолетнего) или исполнительного производства.

Данные бумаги содержат информацию об объеме денежных обязательств, подлежащих выполнению. Размер алиментов, оговоренный при подписании алиментного соглашения между получателем и алиментообязанным, не должен быть меньше суммы, предполагаемой в порядке судебного разбирательства.

При отсутствии письменной договоренности родители к спору привлекают органы судебной власти. Порядок определения ежемесячной суммы удержания соответствует следующим показателям:

- 1 ребенок – 25 % заработка;

- 2 детей – 33 %;

- 3 детей и более – 50 %.

Размер алиментных обязательств подлежит изменению на основании судебного решения ввиду обстоятельств, имеющих значение по делу. Максимум составляет 70 %. Процедура расчета алиментов в твердой сумме судом предполагает использование в формуле показателя МРОТ, подлежащего индексации.

Нормы действующего законодательства предусматривают ответственность плательщика за неуплату алиментов в виде штрафа. Наличие умысла в противоправных действиях алиментообязанного влечет применение мер уголовной ответственности.

Алгоритм действий при расчете алиментов с аванса предполагает следующие условия:

- Удержание средств предполагается внутренней документацией работодателя о порядке оплаты труда.

- Официальное трудоустройство плательщика.

- Размер заработка подтвержден документально.

Взыскание материального содержания в пользу несовершеннолетнего обязывает к соблюдению бухгалтером последовательности этапов процесса:

- Регистрация исполнительного листа (суд. приказа, соглашения) о взыскании средств с заработка. Документ относится к группе строгой отчетности и хранится в сейфе.

- Направление уведомления ФССП о получении документа (копии или оригинала). Указываются регистрационные данные входящей корреспонденции и контактные средства связи предприятия.

- Бухгалтерские операции – расчет и удержание. Размер устанавливается судом либо алиментным соглашением. В расчете используется сумма дохода плательщика, оставшаяся после вычета НДФЛ. Удержание происходит каждый месяц.

- Предоставление алиментов получателю. Способы отправки:

- банковский перевод; ;

- перечисление на пластиковую карту (нужны реквизиты счета).

Бухгалтер составляет платежку, где указывает:

- данные плательщика;

- реквизиты исполнительного документа;

- назначение платежа;

- за какой период взыскания.

Комиссионный сбор за услуги по переводу возлагается на должника. Сумма, предусмотренная исполнительным документом, перечисляется получателю бухгалтером предприятия в течение 3 суток с момента начисления заработной платы. Пренебрежение установленными сроками – основание для привлечения к ответственности.

- расторжения трудовых отношений с алиментообязанным;

- достижения совершеннолетия ребенком;

- отзыва требования взыскателем; .

Пример удержания алиментов при получении аванса

Работник ООО «Сталь» Малышев А. А. получает 23 числа ежемесячно аванс – 50 % оклада, вторую половину зарплаты – 6 числа. Оклад – 60 тысяч рублей и премию – 7 тысяч. Алиментные обязательства назначены в пользу 1 ребенка и составляют 25 % от официального дохода каждый месяц.

- Общая сумма заработка: 60 000 + 7000 = 67 000 руб.

- НДФЛ: 67 000 * 13% = 8710 руб.

- Сумма, используемая в формуле расчета алиментов: 67 000 – 8710 = 58 290 руб.

- Размер алиментного удержания: 58 290 * 25% = 14 572,5 руб.

- Аванс: (60 000/2) — (60 000/2)*13% = 26 100 руб.

- Вторая часть зарплаты: ((60 000/2)+7000) — ((60 000/2)+7000)*13% = 32 190 руб.

Итого суммы второй части заработка достаточно для выполнения ежемесячного алиментного обязательства. Удержание с аванса не требуется.

Что делать, когда процент взыскания велик?

Законодателем предусмотрена возможность взыскания до 70 % с дохода алиментообязанного в таких случаях:

- Долг по алиментным обязательствам. Особое значение имеет причина накопления долга.

- Наличие 3 и более несовершеннолетних иждивенцев, один из которых признан инвалидом.

Если производить все отчисления в конце месяца, то складывается следующая ситуация:

- сумма выплаты не покрывает объем алиментных обязательств;

- нарушение норм трудового права в части получения зарплаты не менее 2 раз в месяц.

Чтобы не допустить нарушений действующего законодательства, бухгалтер заранее обязан произвести необходимые расчеты. В некоторых случаях удержание с аванса – необходимость.

Если исполнительных документов несколько

ФЗ «Об исполнительном производстве» определил первоочередность алиментных выплат и погашения задолженности по данным обязательствам.

Сумма дохода, используемая в расчете алиментов – общий остаток после вычета НДФЛ. Последовательность и ставка обязательного платежа регламентирована НК РФ.

При наличии нескольких исполнительных листов обязательства исполняются в следующей очередности:

- Алименты, выплаты по возмещению ущерба (материального, морального).

- Штрафные санкции.

- Другие.

Материальные требования следующей очереди удовлетворяются после погашения предыдущей.

Удержание за прошедшие годы

Работодатель не имеет права взыскивать долг за прошедшие периоды. ФССП неоднократно разъясняет о начале порядка удержания средств с заработной платы с момента получения исполнительного листа (указание месяца).

Иначе действия работодателя будут расценены как правонарушение.

Нужно ли платить алименты с продажи машины?

Удерживаются ли алименты с отпускных?

С какой зарплаты начисляются алименты: с грязной или чистой?

Судебная практика

В гражданском процессе наиболее распространены споры о взыскании алиментов. Большинство разбирательств относится к компетенции мирового судьи. Учреждениями вышестоящих инстанций рассматриваются вопросы с перечнем требований разного характера.

Правовая база – Семейный кодекс РФ, особенностям процесса посвящены ГПК РФ, ФЗ № 229, НК РФ. Учитываются разъяснения ВС РФ, Конвенции международного уровня, практика Евросуда.

Как показывает практика, права несовершеннолетнего первостепенны. Алименты назначаются с максимальной объективностью в отношении потребностей ребенка. Баланс интересов также важен. Как правило, решение суда содержит размер ежемесячного материального пособия и не предполагает особенности порядка удержания.

Пример из практики:

Суд обязал гражданина Москалева В. Т. уплачивать алименты на ребенка от первого брака – 1/4 официального дохода, и аналогичную сумму для второго ребенка. Когда родился 3-й, Москалев В. Т. допустил несколько просрочек платежей, вследствие чего образовалась задолженность. Бывшие жены обратились с исполнительными листами по месту трудоустройства алиментообязанного с целью принудительного удержания.

Мужчина решил уменьшить размер алиментов путем подачи соответствующего искового заявления, ссылаясь на то, что полностью лишен части заработка и зарплату получает один раз в месяц, что противоречит трудовому законодательству.

Судья отказал в удовлетворении требования истца ввиду отсутствия доказательств невозможности содержания несовершеннолетних детей от первого и второго брака, и обязал работодателя устранить нарушения в процедуре удержания средств (производить соразмерные взыскания и с аванса, и зарплаты).

Ответы юриста на вопросы об удержании алиментов с аванса

Как произвести удержание алиментов в размере 70 %, когда аванс – 40 %?

В данном случае необходимо рассчитать сумму удержаний и пропорционально распределить с выплат, начисленных в качестве заработной платы. Иначе работодатель столкнется с проблемой:

- нарушение требования статьи 136 ТК РФ о выплате заработка не менее 2 раз в месяц;

- выплата не покрывает сумму алиментов.

Алименты удерживаются один или два раза в месяц?

Ответ зависит от размера удержания и соразмерности аванса с остальной частью зарплаты. Статья 109 СК РФ определяет ежемесячную процедуру без обязанности проведения взыскания более 1 раза. Необходимость двойного удержания обусловлена невозможностью выполнения алиментного обязательства за счет одной части заработка в силу недостаточности средств.

Возможно ли удержание аванса в качестве алиментной задолженности?

Полное удержание аванса в любом случае невозможно, так как эти действия нарушают трудовые права алиментообязанного. Взыскание средств проводится по предварительному расчету бухгалтера с учетом особенностей дела и системы оплаты труда.

Правомерно ли, что бухгалтерия проводит взыскание с аванса и зарплаты в большей мере, чем установлено судом?

Бухгалтерия обязана удерживать сумму, строго оговоренную исполнительным документом. Снимая больше – бухгалтер нарушает закон.

Заключение

- Алименты могут быть удержан как с аванса, так и с основной заработной платы.

- Как правило, отчисления с аванса производятся, если основной заработной платы не хватает для обеспечения обязательств.

- Расчет размера выплаты осуществляется бухгателтером по месту трудоустройства плательщика.

- В случае нарушения порядка перечисления денежных средств на содержание нетрудоспособного родстенника работника, бухгалтер несет личную ответственность.

При возникновении проблем со своевременным удержанием алиментов, работник может быть привлечен к ответственности (взыскание неустойки). Чтобы этого избежать, целесообразно передать исполнительный документ в бухгалтерию по месту трудоустройства. Если бухгалтер допускает ошибки, необходимо получить помощь квалифицированного юриста. Оставьте заявку на сайте прямо сейчас и получите консультацию бесплатно.

Платят ли алименты с премии?

Как увеличить размер алиментов – какие основания и что для этого нужно?

Заявление на алименты в бухгалтерию

Удерживаются ли алименты с командировочных?

Алименты с больничного листа: удерживают или нет

Алименты с учредителя и директора ООО

Если у вас остались вопросы, пишите в комментариях, мы разберем вашу ситуацию и дадим развернутый ответ

© 2018-2022 Socprav.ru – правовой помощник. Все права защищены

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей. Условия использования смотрите здесь.

Сайт не занимается деятельностью по предоставлению юридических услуг. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Socprav.ru обязательна.

Нужно ли удерживать алименты с аванса?

Нужно ли удерживать алименты с аванса или их выплачивают только при полном расчете с работником? Как избежать штрафов и соблюсти нормы Трудового и Семейного кодексов при выплате алиментов в крупном размере? Ответы на эти вопросы, а также сравнительные примеры удержания алиментов — в нашей статье.

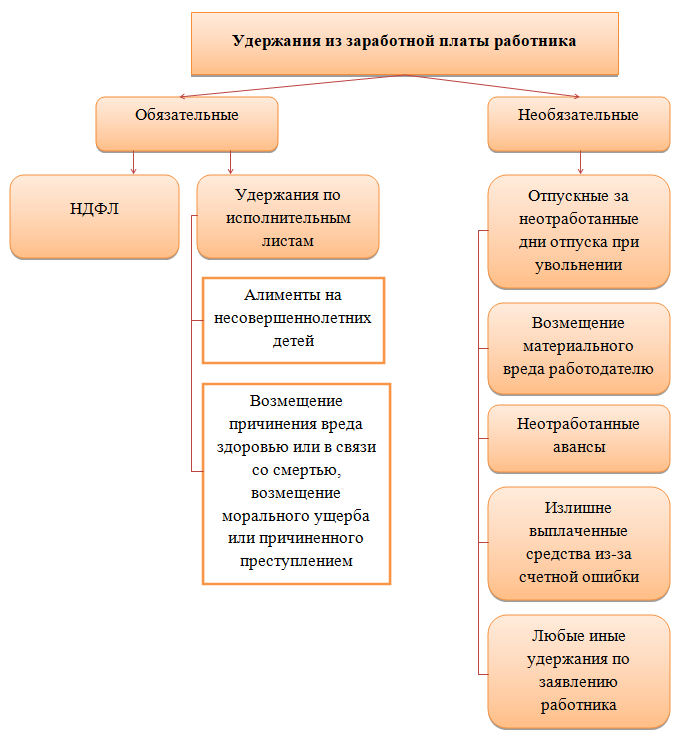

Удержания из зарплаты и допустимый процент

Часто бухгалтеру приходится удерживать из заработной платы работника определенную сумму для каких-либо целей или в пользу каких-либо лиц.

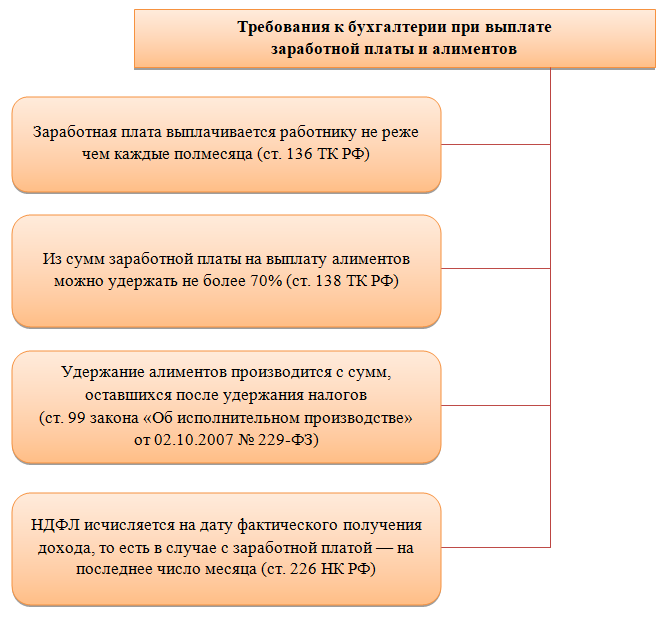

В отношении одного работника может быть несколько видов удержаний. Размер удержаний из заработной платы установлен в процентах законодательно. Для разных видов удержаний процент свой. Следует учесть, что НДФЛ удерживается в процентах от начисленной заработной платы, а проценты всех прочих удержаний рассчитываются от той суммы, которую работник получит на руки, то есть от начисленной заработной платы за вычетом НДФЛ. Ограничения по суммам удержания из заработной платы прописаны в ст. 138 ТК РФ.

Как видно из приведенных схем, алименты относятся к обязательным удержаниям и процент такого удержания может быть достаточно высок. Рассмотрим нюансы удержания алиментов: в какие сроки необходимо это сделать, удерживают ли алименты с аванса, как распределяются алименты при превышении суммой удержания суммы зарплаты при полном расчете.

Требования к бухгалтерии при выплате алиментов

Алименты могут выплачиваться на содержание несовершеннолетних детей, родителей, супругов. Сумма алиментов устанавливается в соглашении между плательщиком и получателем алиментов либо законодательно решением суда в процентах от заработка или в твердой сумме. Плательщик алиментов может выплачивать денежные средства на содержание в добровольном порядке, без привлечения третьих лиц. Однако бывают ситуации, когда эта обязанность достается бухгалтерии предприятия, где работает плательщик.

Как видно из схемы, бухгалтерия производит удержание алиментов на основании документа, где прописана сумма удержания.

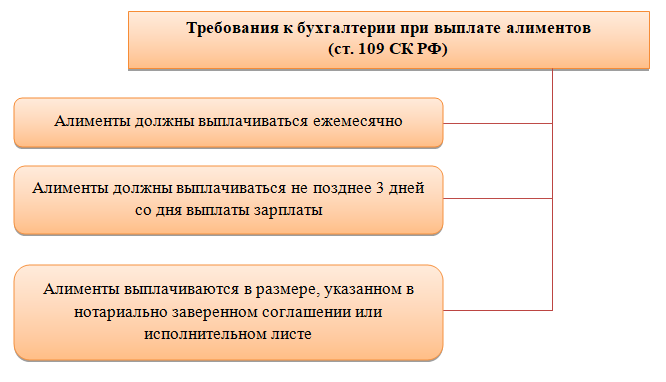

Срок, в который необходимо удержать и перечислить алименты, установлен в ст. 109 СК РФ. Алименты должны выплачиваться ежемесячно не позднее трех дней после выплаты заработной платы или иного дохода.

Таким образом, при выплате алиментов бухгалтер должен соблюсти следующие требования:

Нужно помнить, что кроме Семейного кодекса бухгалтер должен соблюдать и иные законы. Обобщим в таблице требования к выплате зарплаты и удержанию алиментов согласно иным законам.

Пример расчета алиментов с удержанием при полном расчете

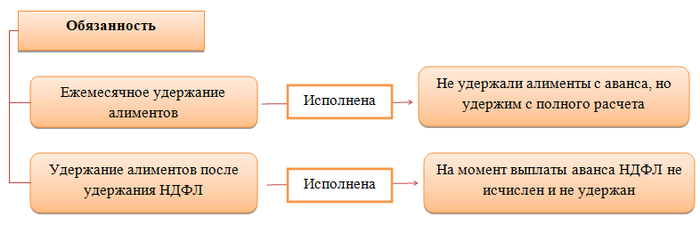

Изучив нормативную базу, рассмотрим, удерживаются ли алименты с аванса.

Понятия «аванс» в ТК РФ нет. Но так как зарплата выплачивается дважды в месяц, то первую выплату принято называть авансом. Аванс выплачивается, как правило, до окончания расчетного месяца, поэтому НДФЛ на эту дату еще не исчислен и с аванса не удерживается. Делаем вывод, что обязанности удерживать алименты с аванса нет.

Фомин А. В. представил в бухгалтерию исполнительный лист, согласно которому он должен выплачивать Фоминой Г. В. алименты на содержание их несовершеннолетнего ребенка в размере ¼ заработка.

Оклад Фомина А. В. составляет 30 000,00 руб. в месяц. Он имеет право на стандартный налоговый вычет в размере 1 400,00 руб. НДФЛ составляет: (30 000,00 – 1400,00) × 0,13 = 3718,00 руб.

Сделаем расчет за июль 2019 года.

Аванс на предприятии выплачивается пропорционально отработанному времени. Таким образом, он равен: 30 000,00 / 23 (количество рабочих дней в июле) × 11 (количество рабочих дней в первой половине месяца) = 14 347,85 руб. Эту сумму Фомин А. В. получит на руки 23.07.2019 в соответствии с правилами выплаты зарплаты, принятыми на предприятии.

Полный расчет таков: 30 000,00 – 3 718,00 (НДФЛ) – 14 347,85 (аванс) = 11 934,15 руб. И уже из этой суммы удерживаем алименты, которые составляют: (30 000,00 – 3 718,00 (НДФЛ)) × 1/4 = 6570,50 руб. Эта сумма не превышает 70% от зарплаты.

Фомин А. В. 10.08.2019 получит на руки: 11 934,15 – 6570,50 (алименты) = 5363,65 руб.

Пример удержания значительных сумм алиментов

Из рассмотренного примера видно, что если сумма удержания значительно больше, что часто бывает в ситуациях, перечисленных ниже, то при действиях по рассмотренному алгоритму (то есть при неудержании алиментов с аванса) нарушаются нормы ТК РФ о выплате зарплаты каждые полмесяца:

- алименты выплачиваются на нескольких детей, и их доля составляет до 50% от зарплаты;

- алименты установлены в твердой сумме, которая съедает большую часть заработка;

- помимо установленных алиментов есть обязанность по выплате долгов по алиментам;

- прочее, когда сумма удержаний значительна.

В предыдущем примере допустим, что алименты выплачиваются на троих детей, то есть составляют ½ зарплаты. Стандартный налоговый вычет составляет: 1400,00 + 1400,00 + 3000,00 = 5800,00 руб.

- НДФЛ: (30 000,00 – 5800,00) × 0,13 = 3146,00 руб.

- Алименты: (30 000,00 – 3146,00) × 1/2 = 13 427,00 руб.

- Сумма полного расчета: 30 000 – 3146 – 14 347,85= 12 506,15 руб.

Получаем, что сумма алиментов больше суммы к выдаче на руки.

Если в примере 2 удержать алименты только при полном расчете, мы получим:

- задолженность по алиментам, так как суммы к выплате не хватает на их полное покрытие;

- нарушение ТК РФ, поскольку вторая половина заработной платы не будет выплачена.

Как же действовать в таком случае? Удерживаются алименты с аванса или нет?

Право удерживать алименты с аванса

Мы выяснили, что обязанности удерживать алименты с аванса нет, но нет и запрета. Удерживая алименты с аванса, бухгалтер не нарушает нормативные акты. Поэтому для реализации прав получателя алиментов, а также выполнения всех норм законодательства допускается, а иногда и требуется удержание алиментов с аванса.

В примере 2 удержим алименты с аванса.

Аванс — 14 347,85 руб.

Алименты — 13 427,00 руб. (50% от заработка без НДФЛ).

Оклад — 30 000,00 руб.

НДФЛ — 3146,00 руб.

Рассчитаем примерно НДФЛ с аванса, чтобы распределение алиментов было максимально равномерным: (14 347,85 – 5800,00 / 2 (вычеты за полмесяца)) × 0,13 = 1488,00 руб.

Сумма алиментов с аванса: (14 347,85 – 1488,00) × 1/2 = 6429,93 руб.

Аванс выплачен в размере: 14 347,85 – 6429,93 = 7917,92 руб.

Полный расчет: (30 000,00 (оклад) – 3146,00 (НДФЛ) – 7917,92 (аванс) – 6429,93 (часть алиментов)) = 12 506,15 руб.

Алименты: (15 652,15 (зарплата за 2-ю половину месяца) – 1658,00 (примерный НДФЛ со 2-й половины зарплаты)) × 1/2 = 13 994,15 × 1/2 = 6997,07 руб.

На руки: 12 506,15 – 6997,07 = 5509,08 руб.

Таким образом, в примере 3 алименты выплачены в полном размере (50% от заработка без НДФЛ), соблюдены условия о ежемесячном характере их выплаты, зарплата выплачена дважды в месяц.

Алгоритм расчета алиментов с аванса может несколько отличаться. Свой способ следует закрепить в учетной политике, так как законодательно этот вопрос не урегулирован.

Законодательство не обязывает бухгалтера удерживать алименты с аванса, но и запретов на это не содержит. Если алименты велики или есть несколько исполнительных листов на работника, удержание алиментов с аванса не только допустимо, но и является единственно верным выходом для соблюдения всех норм трудового и налогового законодательства.

Как не ошибиться при удержании алиментов?

Елена Вячеславовна Воробьева, к.э.н., член Научно-экспертного совета Палаты налоговых консультантов Российской Федерации, автор неоднократно переизданной книги «Заработная плата» и ряда других помогает пользователям Контур.Бухгалтерии разложить по полочкам знания в области удержания алиментов.

Простой расчет алиментов для бухгалтера в Контур.Бухгалтерии! (Но мы не сможем проконсультировать родителей или супругов на эту тему).

Удержание алиментов

Основание для удержания

Алименты — средства, которые в установленных законом случаях одни члены семьи обязаны выплачивать на содержание других, нуждающихся в этом. Наиболее часто по месту работы производятся удержания алиментов из заработной платы работников на содержание несовершеннолетних детей.

Алименты относятся к числу обязательных удержаний, основанием для которых служат:

- либо соглашение о содержании несовершеннолетних детей (соглашение об уплате алиментов), заключенное между родителями в письменной форме и удостоверенное нотариально. Нотариально удостоверенное соглашение об уплате алиментов имеет силу исполнительного листа (п. 2 ст. 100 СК РФ);

- либо исполнительный лист (судебный приказ), выданный судебным органом (ст. 109 СК РФ).

Из каких доходов удерживаются алименты

Алименты удерживаются из заработной платы и (или) иного дохода лица, обязанного уплачивать алименты. Перечень видов заработной платы и иного дохода, из которого производится удержание алиментов на несовершеннолетних детей, утвержден Постановлением Правительства РФ от 02.11.2022 N 1908.

- доходы с процентов по банковским вкладам и остаткам на счетах;

- доходы самозанятых;

- суммы НДФЛ, возвращенного при оформлении налогового вычета;

- доходы от сдачи имущества в наем и доходов от продажи недвижимости.

Доходы, из которых удержание алиментов не производится, перечислены в ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее — Закон № 229-ФЗ). К числу таких доходов относятся, в частности:

- денежные суммы, выплачиваемые в возмещение вреда здоровью, в связи со смертью кормильца;

- денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

- компенсационные выплаты, установленные законодательством Российской Федерации о труде:

- а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

- б) в связи с изнашиванием инструмента, принадлежащего работнику;

- в) деньги, выплачиваемые работодателем в связи с рождением ребенка, свадьбой, смертью родственника.

- а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

- б) в связи с террористическим актом;

- в) в связи со смертью члена семьи;

- г) в виде гуманитарной помощи;

- д) за содействие выявлении,предупреждении, пресечении и раскрытии терактов и других преступлений;

Алименты удерживаются из заработной платы, начисленной за период, когда действуют алиментные обязательства.

Пример 1. В организацию поступил исполнительный лист, на основании которого подлежат удержанию алименты из заработной платы и иного дохода работника, начиная с 22 февраля 2022 г.

За февраль алименты удерживаются только из той части заработной платы, которая начислена за период с 22 по 28 февраля.

Если в апреле 2022 года работнику будет начислено и выплачено квартальное вознаграждение за 1 квартал 2022 года, то хоть часть премии и начислена за период, в котором алиментные обязательства на работника не были возложены, алименты нужно удержать со всей суммы премии (Определение КС РФ от 28.03.2017 № 648-О).

Размер удержания

Простой расчет алиментов для бухгалтера в Контур.Бухгалтерии! (Но мы не сможем проконсультировать родителей или супругов на эту тему).

Размер алиментов, подлежащих удержанию из заработной платы и иных доходов должника, исчисляется из суммы, оставшейся после удержания налога на доходы физических лиц (п. 1 ст. 99 Закона № 229-ФЗ).

Пример 2. В организацию поступил исполнительный лист на взыскание с работника алиментов на содержание несовершеннолетнего ребенка в размере 1/4 заработной платы и иных доходов.

За январь работнику начислена заработная плата в размере 20 000 рублей., из которых 8 000 руб. выплачены за первую половину месяца (аванс).

1. Производится исчисление НДФЛ с учетом права работника на получение стандартного налогового вычета по расходам на содержание ребенка — 1 400 руб.:

(20 000 руб. – 1 400 руб.) × 13 % = 2 418 руб.

2. Производится исчисление суммы алиментов:

(20 000 руб. – 2 418 руб.) × 1/4 = 4 395,50 руб.

3. По итогам января работнику выплачивается:

20 000 руб. – 2 418 руб. НДФЛ — 8 000 руб. аванса — 4 395,50 руб. алиментов = 5 186,50 руб.

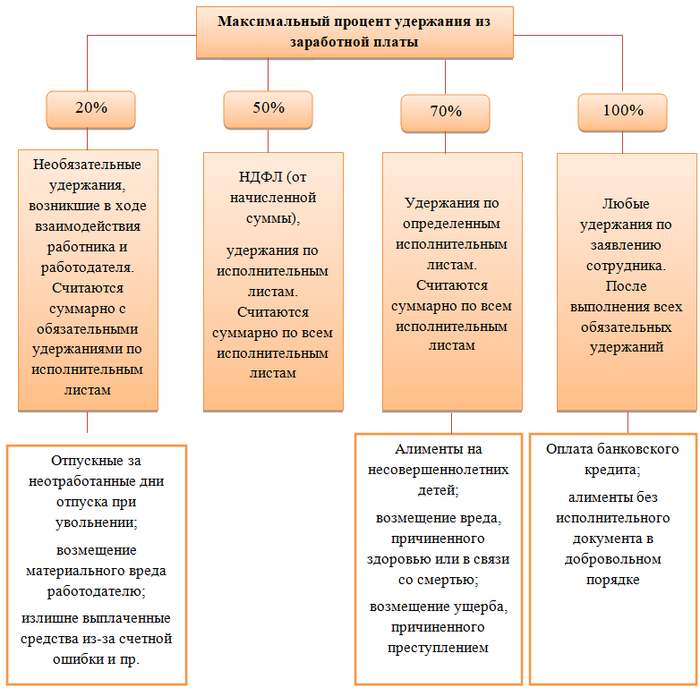

Согласно п. 3 ст. 99 Закона № 229-ФЗ при взыскании алиментов на несовершеннолетних детей размер удержания из заработной платы и иных доходов должника не может превышать 70 процентов заработной платы.

На мой взгляд, во избежание ситуации, когда в результате удержаний из заработной платы должник практически полностью лишается средств к существованию, правильнее исходить из того, что размер удержаний не должен превышать 70 процентов суммы к выплате.

Пример 3. В организацию поступил исполнительный лист на взыскание с работника алиментов на содержание трех несовершеннолетних детей в размере 1/2 заработной платы и иных доходов.

За январь работнику начислена заработная плата в размере 20 000 руб., из которых 8 000 руб. выплачены за первую половину месяца (аванс).

1. Производится исчисление НДФЛ с учетом права работника на получение стандартных налоговых вычетов по расходам на содержание детей — по 1 400 руб. на первых двух детей и 3 000 руб. на третьего ребенка:

(20 000 руб. – 1 400 руб. х 2 – 3 000 руб.) × 13% = 1 846 руб.

2. Производится исчисление суммы алиментов:

(20 000 руб. – 1 846 руб.) х 1/2 = 9 077 руб.

3. Предельный размер удержаний из суммы, выплачиваемой по итогам января:

(20 000 руб. – 1 846 руб. – 8 000 руб.) х 70%. = 7 107,80 руб.

Поскольку сумма алиментов превышает предельный размер удержания из заработной платы, по итогам января удерживается максимально возможная сумма — 7 107,80 руб. На следующий месяц переходит задолженность в сумме 1 969,20 руб. (9 077 руб. – 7 107,80 руб.).

Заметим, что многие специалисты предлагают иное решение.

Предельный размер удержаний рассчитывается из суммы заработной платы, начисленной за полный месяц и оставшейся после удержания НДФЛ:

(20 000 руб. – 1 846 руб.) х 70% = 12 707,80 руб.

Тогда исчисленная сумма алиментов не превышает установленного предела и может быть удержана полностью. В итоге, за вторую половину месяца работнику выдается (переводится на его счет в банке):

12 000 руб. – 1 846 руб. – 9 077 руб. = 1 077 руб.

Очевидно, что в этом случае работник оказывается практически без средств к существованию.

Важно! С 1 февраля 2022 года в силу вступят поправки к ФЗ «Об исполнительном производстве» (Федеральный закон от 29.06.2022 N 234-ФЗ). Гражданин-должник получит право обратиться в подразделение судебных приставов с заявлением о сохранении заработной платы и иных доходов ежемесячно в размере прожиточного минимума. Однако это не касается удержаний по алиментам, возмещению вреда здоровью, возмещению вреда в связи со смертью кормильца и возмещению ущерба от преступлений.

Регулярность удержаний

Как правило, алименты удерживаются один раз в месяц при выплате заработной платы за вторую половину месяца. Однако, во избежание ситуаций, подобных описанной в примере 2, в случае, когда алиментные обязательства работника велики (превышают 1/3 дохода), на мой взгляд, целесообразно производить удержание алиментов при каждой выплате заработной платы, то есть каждые полмесяца. Не забывайте заранее рассчитать сумму НДФЛ к уплате до вычета алиментов из аванса. НДФЛ уплатите в конце месяца со всей зарплаты.

Выплата удержаний получателю

Удержанные из заработной платы и иных доходов суммы алиментов выплачиваются получателю алиментов из кассы организации или пересылаются по почте, или переводятся на его счет в банке не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) иного дохода должнику.

Если адрес получателя алиментов неизвестен, организация, получившая исполнительный документ, уведомляет об этом судебного исполнителя и перечисляет удержанные суммы алиментов на депозитный счет суда.

При этом расходы на почтовый перевод или комиссию банка за перечисление алиментов работодателю должен компенсировать плательщик алиментов.

Прекращение удержаний

В соответствии со ст. 120 СК РФ алиментные обязательства, установленные соглашением об уплате алиментов, прекращаются смертью одной из сторон, истечением срока действия соглашения или по основаниям, предусмотренным этим соглашением.

Выплата алиментов на детей, взыскиваемых в судебном порядке, прекращается:

- по достижении ребенком совершеннолетия или в случае приобретения несовершеннолетними детьми полной дееспособности до достижения ими совершеннолетия;

- при усыновлении (удочерении) ребенка, на содержание которого взыскивались алименты;

- смертью лица, получающего алименты, или лица, обязанного уплачивать алименты.

Как правило, в исполнительном документе указана либо конкретная дата, до которой производится удержание алиментов, либо возраст ребенка, по достижении которого алиментные обязательства прекращаются.

Стоит отметить, что нет точного ответа на вопрос о том, включается ли день совершеннолетия ребенка в расчет. Мы полагаем, что этот день не нужно учитывать. Однако есть и противоположная позиция, так как ребенок считается совершеннолетним не в день рождения, а со следующих суток (абз. 2 п. 5 Постановления Пленума Верховного Суда РФ от 01.02.2011 N 1 «О судебной практике применения законодательства, регламентирующего особенности уголовной ответственности и наказания несовершеннолетних»).

- за 4 квартал в части, приходящейся на период с 1 по 22 (23) октября пропорционально отработанным в указанном квартале дням;

- из премии за 2022 г. в части, приходящейся на период с 1 января по 22 (23) октября.

Если на момент, когда ребенку исполнилось 18 лет, существует задолженность работника по алиментам, то алиментные обязательства не прекращаются: удержания производятся до полного погашения долга, независимо от возраста ребенка.

Пример 5. На основании исполнительного листа, поступившего в организацию, из доходов работника следует удерживать алименты, размер которых установлен в твердой денежной сумме — 30 000 руб. Размер заработной платы, установленной работнику составляет 35 000 руб.

При взыскании алиментов на несовершеннолетних детей размер удержания из заработной платы и иных доходов должника не может превышать 70 процентов суммы, оставшейся после удержания налога на доходы физических лиц (пп. 1 и 3 ст. 99 Закона № 229-ФЗ).

1. Производится исчисление НДФЛ (стандартные налоговые вычеты работнику не предоставляются):

35 000 руб. × 13 % = 4 550 руб.

2. Предельный размер удержаний из заработной платы:

(35 000 руб. – 4 550 руб.) × 70 %. = 21 315 руб.

Поскольку сумма алиментов превышает предельный размер удержания из заработной платы, ежемесячно удерживается максимально возможная сумма — 21 315 руб. На следующий месяц переходит (и накапливается) задолженность в сумме 8 685 руб. (30 000 руб. – 21 315 руб.).

Накопленная сумма задолженности взыскивается до полного погашения.

В случае увольнения лица, обязанного уплачивать алименты, администрация организации обязана в трехдневный срок сообщить об этом судебному исполнителю по месту исполнения решения о взыскании алиментов и лицу, получающему алименты. При этом исполнительный документ с отметкой о произведенных взысканиях возвращается судебному приставу-исполнителю и (или) взыскателю (п. 1 ст. 111 СК РФ, п. 4 ст. 98 Закона № 229-ФЗ).

Ответственность организации-работодателя за нарушение порядка удержания алиментов

Простой расчет алиментов для бухгалтера в Контур.Бухгалтерии! (Но мы не сможем проконсультировать родителей или супругов на эту тему).

Должностное лицо, виновное в утрате переданного ему на исполнение исполнительного листа или судебного приказа, может быть подвергнуто штрафу в размере до 2 500 руб. (ст. 431 Гражданско-процессуального кодекса РФ).

Нарушение лицом, не являющимся должником, законодательства об исполнительном производстве, выразившееся в невыполнении законных требований судебного пристава-исполнителя, представлении недостоверных сведений об имущественном положении должника, утрате исполнительного документа, в несвоевременном отправлении исполнительного документа, влечет наложение административного штрафа (п. 3 ст. 17.14 Кодекса Российской Федерации об административных правонарушениях):

- на граждан в размере от 2 000 до 2 500 руб.;

- на должностных лиц в размере от 15 000 до 20 000 руб.;

- на юридических лиц в размере от 50 000 до 100 000 руб.

Кроме того, злостное неисполнение работником коммерческой или иной организации решения суда или иного судебного акта, а равно воспрепятствование их исполнению наказываются (ст. 315 Уголовного кодекса РФ) наказывается:

- штрафом в размере до 200 000 руб. или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев;

- лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет;

- обязательными работами на срок до 480 часов;

- принудительными работами на срок до двух лет;

- арестом на срок до шести месяцев;

- лишением свободы на срок до двух лет.

Удерживайте алименты в облачном сервисе Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее через интернет. Первые 14 дней работы в сервисе бесплатны – регистрируйтесь и знакомьтесь с возможностями.

Елена Воробьева, к.э.н., член Научно-экспертного совета Палаты налоговых консультантов Российской Федерации, автор неоднократно переизданной книги «Заработная плата», помогает пользователям Контур.Бухгалтерии разложить по полочкам знания в области удержания алиментов.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Если сотрудник меняет фамилию, кадровику нужно принять заявление на смену личных данных, изменить написание в трудовой книжке и других документах. Расскажем обо всем по порядку.

Сотрудники, которые отказались от бумажных трудовых книжек и перешли на электронные, при увольнении должны получить от работодателя форму СТД-Р. В ней содержатся сведения об их трудовой деятельности. Расскажем, кому и когда предоставлять сведения, как их заполнять и как исправлять ошибки.

Чтобы выдать работникам зарплату из кассы, нужно оформить платежную ведомость по форме Т-53 или расчетно-платежную по форме Т-49. Разберемся, когда зарплатную ведомость необходимо составить, как ее заполнять и можно ли вносить корректировки.

Алименты с аванса по зарплате

Алиментами в Семейном кодексе РФ называются денежные средства, которые выплачиваются одними членами семьи на содержание других, если последние в этом нуждаются. Чаще всего алименты взыскиваются на детей с отца или матери в случае развода. Алименты удерживаются как из зарплаты, так и других официальных источников дохода при наличии одного из трех документов:

- вынесенного судом приказа/решения;

- исполнительного документа;

- соглашения, заключенного между обеими сторонами и нотариально заверенного.

Однако для многих людей остается непонятным вопрос: как соотносятся алименты с авансом? Требуется ли выплата алиментов с такого вида дохода? Чтобы понять, как и когда отчисляются алименты с аванса, рассмотрим все важные моменты дела.

- Большинство случаев по вопросам алиментов крайне индивидуальны и складываются из очень большого количества факторов.

- Понимание юридических основ желательно, но это не может гарантировать разрешения конкретно вашей ситуации.

Поэтому вы можете круглосуточно и бесплатно уточнить любую информацию у наших дежурных юристов-консультантов.

Связаться с ними вы можете следующими способами:

1) Задать вопрос эксперту в онлайн-чате или через форму внизу

2) Или позвонить на круглосуточную горячую линию по телефонам:

Москва:

Санкт-Петербург:

Для других регионов: – звонок бесплатный из любой точки России.Основная информация об удержании алиментов

Правомерность удержания алиментов прописана в разных законодательных актах, в частности в постановлении Правительства № 841. Взыскание алиментов может производиться:

- из стандартных источников (зарплата и т.п.);

- из премиальных начислений;

- из источников дополнительного заработка;

- из аванса по зарплате и пр.

В статье № 101 ФЗ № 229 указан перечень выплат, из которых алименты удерживаться не могут:

- Денежные средства, начисленные в связи с потерей основного кормильца.

- Средства, выдаваемые в случаях гибели либо получения увечий, ранений, травм, контузий во время выполнения служебных обязанностей (в том числе членам семьи погибшего лица).

- Средства, выплачиваемые по уходу за нетрудоспособными лицами из разных видов бюджетов.

- Выплаты ежемесячного или ежегодного характера, производимые в соответствии с действующим законодательством для отдельных категорий граждан (приобретение медикаментов, компенсации проезда и т.п.).

- Денежные средства, начисляемые в качестве алиментов в период проведения розыскных мероприятий родителя-должника.

- Оплаты компенсационного назначения, предусмотренные законом России о трудовой деятельности, связанные с:

- командировками, переводом сотрудника на работу в другие места;

- изнашиванием инструментов, позволяющих осуществлять работнику полноценную профессиональную деятельность;

- выплатами предприятия/организации на рождение детей, регистрацию браков, смерть близких родственников.

- Выплаты, регламентированные страховым обеспечением по условиям обязательного социального страхования (исключение составляют пособия по больничным листам, пенсионным пособиям по инвалидности).

- Денежные суммы, выделяемые из федерального бюджета на уплату пенсий по потере кормильца.

- Средства, начисляемые из бюджета субъектов РФ, на уплату пособий по потере кормильца.

- Пособия на детей, выделяемые из разных бюджетов.

- Установленные законом выплаты в виде средств материнского капитала (в соответствии с ФЗ № 256).

- Суммы, относящиеся к категории материальной помощи единовременного характера, отчисляемые из разных бюджетов, в том числе средств от иностранных государств или компаний в случаях:

- возникновения стихийных бедствий, чрезвычайных обстоятельств;

- террористических актов;

- фактов смерти членов семьи и близких родственников;

- получения гуманитарной помощи;

- оплат вознаграждений, связанных с оказанием мер по содействию в процессах раскрытия, предупреждения, пресечения преступлений и террористических актов.

- Компенсирование полное либо частичное размера стоимости путевок сотрудникам и членам их семей со стороны компаний-работодателей. Компенсации путевок оздоровительного характера. Исключение – путевки туристического назначения.

- Компенсирование проезда к месту лечения (в две стороны), если таковое установлено ФЗ.

- Социальные выплаты, связанные с погребением.

Алименты: есть ли ограничения?

Если говорить о заработной плате, можно вспомнить статью 138 Трудового кодекса РФ, которая гласит: «общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, – 50 процентов заработной платы, причитающейся работнику». Здесь возникает несоответствие, ведь алименты на троих и более детей достигают 50 %, а в отдельных ситуациях, рассматриваемых в индивидуальном порядке, могут достигать 70 %. Ответ кроется в той же статье 138 ТК: «Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при взыскании алиментов на несовершеннолетних детей».

Отсюда следует, что выплаты на содержание детей из первой части зарплаты взыскиваются без каких-либо специальных ограничений. Их размер регламентируется мировым соглашением либо решением суда.

Алименты: разновидности выплат, способы отчислений и нюансы

- Алименты в «натуральном виде». В данной ситуации алименты с аванса по зарплате не могут быть рассмотрены, так как избрана натуральная форма. Размер выплат в этом случае состоит в прямой зависимости от цен на конкретное имущество в момент его передачи лицу, выплачивающему алименты.

- Отчисления с пособий по временной нетрудоспособности. По закону удержание на алименты в этом случае носит общий характер. Алименты взыскиваются с выплат по временной нетрудоспособности, безработице и пр. видов дохода.

- Совместительство и обязательства. Заработная плата с работы по совместительству входят в общий доход алиментоплательщика, поэтому алименты с аванса по зарплате начисляются по стандартной схеме в соответствии с требованиями судебного решения, исполнительным листом или соглашением. и периоды без оплат труда. Алименты из отпускных денежных сумм отчисляются в общем порядке. Если отпуск был взят алиментоплательщиком за несколько лет сразу, то алименты не распределяются по месяцам, а идут в виде единого платежа. Отчисления алиментов не происходит при отсутствии выплат в конкретном месяце.

- Аванс из зарплаты. Законных обязательных условий об удержании алиментов из аванса нет. Как указано в статье 109 Семейного кодекса РФ, уплачивать алименты следует ежемесячно. Статья 136 Трудового кодекса РФ гласит, что зарплату должны начислять дважды в месяц. Соответственно, алименты могут быть удержаны в конце месяца из второй части выплаченных работнику денег. Почему руководители предприятий в большинстве случаев не вычисляют алименты из авансов: обычно вычет налогов происходит в конце месяца, а алименты уплачиваются из денег, оставшихся после удержания НДФЛ. Исключением могут стать ситуации, когда сумма алиментов превышает третью часть дохода плательщика. Тогда есть смысл делить их на два раза.

Особенности отчисления алиментов, о которых стоит помнить:

- средства на содержание детей взыскиваются из всех доходов граждан;

- выплате алиментов предшествует обязательный процесс удержания НДФЛ;

- взыскание происходит в том размере/части/долевом соотношении, который указан в исполнительных документах;

- перечисление алиментных выплат проводится не позже 3-х дней с момента получения алиментоплательщиком зарплаты.

Заключение

Подводя итог по вопросу выплат алиментов с аванса по зарплате, стоит отметить важные моменты:

- Взыскание конкретно с аванса в обязательном порядке не регламентировано законодательно. Статья 109 СК России гласит, что удержание производится с ежемесячной периодичностью из зарплаты или иных доходов. Аванс – это часть официальной зарплаты, из которой возможно проводить отчисления. На практике это делается не всегда, зачастую взысканиям по алиментам подлежит вторая часть выплачиваемых работнику денег. Процедура удержания алиментных выплат, как говорилось ранее, подразумевает предварительное удержание налога НДФЛ. Поэтому целесообразнее удерживать алименты с общей суммы зарплаты, а не с ее части.

- Последний день уходящего месяца считается отправной точкой для удержания НДФЛ. Налоговый агент проводит эту процедуру один раз в месяц в процессе окончательных подсчетов по всем доходам работника/алиментоплательщика. Следовательно, расчет и удержание алиментов грамотнее проводить в конце месяца исходя из общей денежной суммы.

- Обязанность работодателя заключается в удержании алиментных выплат из всех сумм, составляющих доход. Основной проблемой остается то, что при одновременном отчислении и налога, и алиментов из аванса работнику к выплате остается слишком маленькая сумма. Например, заработная плата составляет 30 тысяч рублей. Работник выплачивает алименты на одного несовершеннолетнего. Размер аванса составляет 12 тысяч (40 %). В конце месяца проводится исчисление НДФЛ с учетом стандартного налогового вычета на содержание ребенка (1400 рублей):

(30000 – 1400) = 28600, из которых 13% налога – 3718 рублей.

Далее определяется размер алиментных выплат:

(30000 – 3718) х 25% = 6570,5 рублей.

В итоге в конце месяца работник получит:

30000 – 3718 – 6570,5 – 12000 = 7711,5 рублей.

Чтобы разница между первой и второй частью зарплаты не была столь велика, некоторые работодатели практикуют удерживание алиментов дважды в месяц.

Вопрос, связанный с отчислением средств на содержание детей с первой части зарплаты, остается спорным и неоднозначным. Он решается индивидуально с учетом законодательных норм.

Ответ недели: удержания по исполнительным листам при выплате аванса

По документу: УКАЗАНИЕ от 14 октября 2019 г. N 5286-У с 01.06.2022 г. возникли следующие вопросы:

1. нужно ли перечислении аванса сотруднику указывать сумму удержанного исполнительного листа, если перечисление алиментов только при окончательном расчете

2. нужно ли указывать в п/п коды вида доходов при перечислении физическим лицам ( не сотрудникам) по договору аренды имуществаДействие Указа с 01.06.2020, но необходимо произвести правильную настройку системы платежей.

Сообщаю Вам следующее:

В соответствии со ст. 1, Федеральный закон от 21.02.2019 N 12-ФЗ «О внесении изменений в Федеральный закон «Об исполнительном производстве» часть 3 статьи 98 дополнена предложением следующего содержания: «Лица, выплачивающие должнику заработную плату и (или) иные доходы путем их перечисления на счет должника в банке или иной кредитной организации, обязаны указывать в расчетном документе сумму, взысканную по исполнительному документу».

Лица, выплачивающие гражданину заработную плату и (или) иные доходы, в отношении которых статьей 99 настоящего Федерального закона установлены ограничения и (или) на которые в соответствии со статьей 101 настоящего Федерального закона не может быть обращено взыскание, обязаны указывать в расчетных документах соответствующий код вида дохода. (ст. 1, Федеральный закон от 21.02.2019 N 12-ФЗ «О внесении изменений в Федеральный закон «Об исполнительном производстве»).

В общем случае, удержания по исполнительным листам при выплате аванса не производятся. В то же время запрета на такие удержания в законодательстве нет.

В действительности алименты любого рода подвергаются отчислению раз в месяц. Но если бухгалтерия решит производить отчисление частями или удерживать с аванса, то это не считается незаконным. В таких случаях подается заявление в саму бухгалтерию с просьбой изменить день и отчислять сумму с основной зарплаты. По сути, даже если такие отчисления производят, ничего не изменяется: сумма остается идентичной в любом случае.

С учетом изложенного, при перечисление аванса сотруднику указывается сумма удержанного исполнительного листа, если производилась выплата алиментов.

Указывать в платежном поручении код вида доходов при перечислении физическим лицам ( не сотрудникам) по договору аренды имуществ не нужно, по причине отсутствия такого вида кода дохода в Указаниях от 14.10. 2019 № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств»

Документы КонсультантПлюс для ознакомления:

«Бухгалтер Крыма», 2022, N 3

ПРИ НЕКОТОРЫХ ПЕРЕЧИСЛЕНИЯХ В ПЛАТЕЖКАХ

НАДО УКАЗАТЬ НОВОЕ ЗНАЧЕНИЕ

В соответствии с п. 4 ст. 4 Федерального закона от 10.07.2002 N 86-ФЗ ЦБ РФ устанавливает правила осуществления расчетов в Российской Федерации, в том числе правила осуществления перевода денежных средств (утверждены Положением Банка России от 19.06.2012 N 383-П, далее — Положение).

Этими правилами определены, в частности, форма и порядок заполнения платежного поручения и других распоряжений о переводе денежных средств. ЦБ РФ внес дополнения в порядок заполнения данных распоряжений Указанием от 14.10.2019 N 5286-У . Оно вступит в силу с 01.06.2020.

Зарегистрировано в Минюсте России 14.01.2022 N 57137.

Чиновники предусмотрели, что при выплате гражданину заработной платы и (или) иных доходов могут применяться ограничения в рамках исполнительного производства.

В связи с этим с 01.06.2022 в распоряжениях о переводе денежных средств надо будет указывать следующие коды вида дохода:

— «1» — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» установлены ограничения размеров удержания;

— «2» — при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Федерального закона N 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 этой же статьи ограничения по обращению взыскания не применяются;

— «3» — при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона N 229-ФЗ ограничения по обращению взыскания не применяются.

Если переводятся денежные средства, не являющиеся доходами, в отношении которых установлены указанные ограничения и (или) на которые в соответствии со ст. 101 Федерального закона N 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается. Поясним, о каких ограничениях и взысканиях идет речь.

В соответствии с ч. 1 ст. 98 Федерального закона N 229-ФЗ судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина в следующих случаях:

1) исполнение исполнительных документов, содержащих требования о взыскании периодических платежей;

2) взыскание суммы, не превышающей 10 000 руб.;

3) отсутствие или недостаточность у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Изменение внесено Федеральным законом от 21.02.2019 N 12-ФЗ.

При этом, как и в настоящее время, лица, выплачивающие должнику заработную плату или осуществляющие иные периодические платежи ему, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе.

Лица, выплачивающие должнику заработную плату или осуществляющие иные периодические платежи ему, в трехдневный срок со дня выплаты обязаны выплачивать или переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника.

Согласно ст. 99 Федерального закона N 229-ФЗ размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется исходя из суммы, оставшейся после удержания налогов.

Обратите внимание! При исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более 50% заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

Данное ограничение размера удержания не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70%.

Именно при наличии того или другого из названных ограничений указывается код дохода «1».

Ограничения размеров удержания из заработной платы и иных доходов должника-гражданина, предусмотренные ст. 99 Федерального закона N 229-ФЗ, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодатель производит зачисление заработной платы, за исключением суммы последнего периодического платежа.

В части 1 ст. 101 Федерального закона N 299-ФЗ перечислены многочисленные виды доходов физического лица, на которые вообще не может быть обращено взыскание:

— денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

— денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

— денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

— компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

— компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

— ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и др.);

— денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

— компенсационные выплаты, установленные законодательством РФ о труде:

в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

в связи с изнашиванием инструмента, принадлежащего работнику;

денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

— страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, по инвалидности (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

— пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

— выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов РФ;

— пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов;

— средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29.12.2006 N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

— суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников:

в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

в связи с террористическим актом;

в связи со смертью члена семьи;

в виде гуманитарной помощи;

за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

— суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения;

— суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

— социальное пособие на погребение;

— денежные средства, выделенные гражданам, пострадавшим в результате чрезвычайной ситуации, в качестве единовременной материальной помощи и (или) финансовой помощи в связи с утратой имущества первой необходимости и (или) в качестве единовременного пособия членам семей граждан, погибших (умерших) в результате чрезвычайной ситуации, и гражданам, здоровью которых в результате чрезвычайной ситуации причинен вред различной степени тяжести .

Данный вид дохода включен в названный перечень Федеральным законом от 21.02.2019 N 12-ФЗ, и на него не обращается взыскание с 01.06.2020.

Если организация или индивидуальный предприниматель перечисляют физическому лицу какой-либо из этих видов доходов, то в распоряжении о перечислении денежных средств надо указать код вида дохода «2».

Исключения при перечислении платежей, указанных в ч. 1 ст. 101 Федерального закона N 229-ФЗ, — алиментные обязательства в отношении несовершеннолетних детей, а также обязательства о возмещении вреда в связи со смертью кормильца (ч. 2 той же статьи). По этим платежам ограничения в виде запрета на взыскание не применяются в рамках денежных сумм, выплачиваемых в возмещение вреда, причиненного здоровью, либо компенсационных выплат за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф.

При перечислении таких платежей указывается код вида дохода «3».

Как заполнить платежку?

В соответствии с п. 3 Указания N 5286-У код вида дохода указывается в реквизите 20 «Наз. пл.» платежного поручения, перечень реквизитов и форма которого установлены Положением. Приведем пример заполнения части платежного поручения с указанием кода «1».

Удержание алиментов в программных продуктах 1С

Удержание алиментов – это недобровольное погашение расходов на содержание несовершеннолетних детей, решение о котором принимается судом. Размеры и порядок удержания регламентируется Семейным кодексом Российской Федерации. Так, в статье 81 сказано, что алименты должны удерживаться ежемесячно в следующих размерах: на одного ребенка 1/4, на двух детей – 1/3, на трёх и более детей – 50% заработка или иного дохода родителей. Но окончательный вердикт с точной суммой удержания всё-таки оглашает суд и закрепляет его в исполнительном листе, по которому работодатель в дальнейшем осуществляет удержание. В этом материале подробно разберем как же отражается начисление алиментов в программных продуктах 1С, а также ответим на злободневный вопрос: «А нужно ли удерживать алименты с авансов?»

Удержание алиментов в 1С: ЗУП, ред. 3.1

Для того, чтобы в программе 1С: ЗУП ред. 3.1 была возможность удержания алиментов необходимо её включить в разделе «Настройка» – «Расчёт зарплаты». В открывшемся окне следует перейти по ссылке «Настройка состава начислений и удержаний» и на вкладке «Удержания» установить флаг «Удержания по исполнительным документам».

После включения данного флага в справочнике «Удержания» в разделе «Настройка» появится новый вид удержания – «Удержание по исполнительному документу».

Здесь можно проверить наличие флага «Удерживается при расчёте за первую половину месяца», а также базу начислений, из которой будет производиться удержание.

Остановимся подробнее на этом моменте, ведь по сути речь идет об удержании алиментов с авансов.

В программе существует три варианта расчёта аванса:

1) фиксированной суммой;

2) процентом от оклада;

3) расчётом за первую половину месяца.

Так вот при первых двух методах расчёта авансов удержание алиментов из них не предусмотрено. Это связано с тем, что суммы, выдаваемые в аванс и не зависящие от реальной выработки, не являются подтверждёнными доходами работника. Может ведь произойти ситуация, что сотруднику был выдан аванс в фиксированном размере, а оказалось, что он на работу в этом месяце не выходил. Соответственно никакого дохода работник не получил и возник долг сотрудника перед предприятием в размере выданного аванса.

При расчёте аванса методом «Расчётом за первую половину месяца» во внимание берётся реальная выработка работника и производится начисление за те дни, которые он отработал с 01 по 15 число месяца. В таком случае, выплата аванса является получением дохода, с которого есть необходимость удержать алименты.

Также может возникнуть ситуация, когда у работника за вторую половину месяца заработок может быть маленьким или вообще отсутствовать. Соответственно, если работодатель будет удерживать и НДФЛ, и алименты только со второй части зарплаты сотрудника, суммы к уплате может и не быть, то есть работодатель рискует нарушить требования ч. 6 ст. 136 ТК РФ о выплате зарплаты два раза в месяц. Кроме того, размер удержания может не покрыть размер причитающихся алиментов, что также является нарушением.

Однако следует сказать, что нет официальных документов, прямо указывающих на удержание алиментов из аванса!

Более того сам ТК РФ не содержит такого термина как «аванс». Да и размер удержаний по исполнительным листам (в том числе при взыскании алиментов на несовершеннолетних детей) определяется исходя из суммы, оставшейся после удержания налогов. Об этом гласит ч. 1 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». А для целей НДФЛ, согласно п. 2 ст. 223 НК РФ, датой получения дохода в виде заработной платы считается последний день месяца, за который она начислена сотруднику. Поэтому рассчитать и удержать сумму алиментов логически следует в конце месяца при окончательном расчете с сотрудником.

Вот и получается, что вопрос удержания алиментов с авансов всё-таки неоднозначен. Мы привели лишь пару реальных ситуаций, с которыми нередко сталкиваются бухгалтеры на практике. Поэтому принимать решение только вам.

Вернемся к настройкам программы.

После включения возможности удержаний алиментов можно переходить к фиксации условий исполнительного листа.

Для этого перейдём в раздел «Зарплата» и выберем пункт «Алименты и другие удержания».

Введём новый документ «Исполнительный лист», в котором укажем сотрудника, получателя средств, вариант расчёта удержания: процентом, долей или фиксированной суммой.

Также в документе есть возможность внести платёжного агента и его тарифы.

Например, сумма вознаграждения Почты России складывается из процента и фиксированной суммы. Допустим, если сумма удержания составит менее 1000 рублей, то комиссия почты составит 5% от суммы перевода + 25 рублей.

После заполнения документ можно «Провести и закрыть» и перейти к начислению зарплаты за месяц или за первую половину месяца.

Данные документы вводятся в разделе «Зарплата» – «Создать».

Рассмотрим удержание на примере начисления за первую половину месяца.

На вкладке «Начисления» у нас указан расчёт за период с 01 по 15 число месяца. Для расчёта суммы алиментов необходимо из этой суммы вычесть НДФЛ и, согласно условиям нашего исполнительного листа, умножить на 25%.

Проверить расчёт, выполненный программой, можно на вкладке «Удержания».

Удержание алиментов в 1С: Бухгалтерии предприятия, ред. 3.0

В программе 1С: Бухгалтерия предприятия существует два варианта удержания произвести удержание алиментов – это вручную и автоматически.

При ручном методе нужно при начислении заработной платы вручную добавить вид удержания «Исполнительный лист» и если требуется, то и «Вознаграждение платёжного агента».

Начисление зарплаты за месяц производится в разделе «Зарплата и кадры» – «Все начисления».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего меню выбрать пункт «Начисление зарплаты». В документе указать месяц и дату начисления (последний день расчётного месяца), а затем нажать на кнопку «Заполнить». Программа произведёт расчёт.

Затем нужно нажать на кнопку «Удержать», выбрать пункт «Исполнительный лист» и указать размер удержания и получателя средств.

После нажатия на «Ок» в табличной части появится новая колонка «Удержано».

Если данные средства передаются получателю посредством платёжного агента (банковский перевод, почтовый перевод и т.д.), то нужно дополнительно удержать сумму комиссии, взимаемой посредником. Для этого нужно вновь нажать на кнопку «Удержать» и выбрать пункт «Вознаграждение платёжного агента», после чего указать его размер и получателя средств.

После нажатия на «ОК» сумма удержания увеличится на размер комиссии посредника, после чего документ можно «Провести и закрыть».

Второй вариант удержания предусматривает автоматическое удержание алиментов, но не вознаграждения платёжного агента. Его по-прежнему нужно добавлять вручную.

Введём условия исполнительного листа для дальнейшего расчёта удержаний.

Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Исполнительные листы».

Создадим новый документ и введём исходные данные: период удержания, получателя и размер, который может быть рассчитан процентом, долей или введён фиксированной суммой. Сохраним документ по кнопке «Провести и закрыть».

Проведённый документ помимо проводок по начислению зарплаты, страховых взносов и удержанию НДФЛ создаст проводки: Дт 70 Кт 76.41 на сумму алиментов и Дт 70 Кт 76.49 на сумму удержания почтового сбора.

А теперь произведём расчёт заработной платы.

Важный момент! Удержание производится автоматически только если зарплата рассчитана по кнопке «Заполнить». При использовании кнопок «Подбор» или «Добавить» автоматического расчёта не происходит. Для добавления к удержанию сумм вознаграждения платёжного агента следует нажать на сумму удержания и при помощи кнопки «Добавить» ввести дополнительную строку.

После корректировки документ следует сохранить по кнопке «Провести и закрыть».

При выплате заработной платы следует помнить о новом правиле заполнения платёжных поручений и указании кодов дохода и удержанных сумм.

.png)