Как общаться с коллекторами и службами взыскания кредиторов

Закон о коллекторской деятельности, который работает в России с января 2017 года, заметно повлиял на методы работы коллекторов и их манеры. Появились четкие основания и критерии для того, чтобы жаловаться на их действия, а государственные службы наладили работу по привлечению недобросовестных специалистов к ответственности.

Чаще всего нарушают закон микрофинансовые организации (МФО). Крупные банки и сети микрокредитных компаний соблюдают закон, и не используют «черные» методы, ведь это большой риск для репутации. Последствия могут быть серьезными: за деятельностью коллекторов следит не только прокуратура, но и Банк России.

Самое распространенное нарушение попытки воздействовать на должника через родственников, руководство и коллег, соседей, даже незнакомых. Это строго запрещено законом. На такие действия можно жаловаться в полицию, прокуратуру или службу судебных приставов. Все они достаточно быстро реагируют на обращения и наказывают обидчиков. При этом жалобу должен подавать именно тот, кому звонят, а не должник.

Если вам звонят по поводу долгов ваших родственников, коллег или соседей, будьте уверены: у коллектора нет на этого прав. Не вступайте в обсуждение обстоятельств должника и возможностей вашего на него воздействия. Скажите об этом коллектору, потребуйте назвать имя и место работы, предупредите, что звонок будет записан и вы обратитесь с жалобой в прокуратуру.

Резонансные случаи

Был случай, когда коллекторы расписали стены в подъезде должника и заварили замочную скважину в общей коридорной двери. Действовали представители микрокредитной организации, которая уже попадала в поле зрения УФССП за нарушение прав должников. Нарушителям был выписан штраф 80 тысяч рублей.

В другом случае коллекторы подожгли дверь квартиры должника в Москве в новогодние праздники. Угарным газом отравились женщина и двое детей. До этого коллекторы разрисовывали подъезд и оставляли записки, но не были привлечены к ответственности, потому что должник не подал жалобу.

Как вести себя с коллекторами

На любую угрозу коллекторов стоит реагировать. Не нормально, когда вам пишут записки, смс или электронные письма с угрозами, портят имущество, разбрасывают листовки о вас в подъезде. Если начинают угрожать «отнять детей», «выслать группу выезда», «переломать ноги», «вырезать почку», «посадить в тюрьму» и даже «описать имущество» (цитаты из реальных СМС), сразу обращайтесь с жалобой.

- Позвоните в банк или МФО, и узнайте, кто конкретно работает по вашей задолженности: сама кредитная организация или нанятый исполнитель. Также возможно, что долг передан или переуступлен.

- Записывайте звонки коллекторов: через громкую связь на диктофон или через функцию записи разговора на телефоне. Не забывайте делать скриншоты электронных писем и сообщений в соцсетях. Сохраняйте бумажные письма, ведите видеосъемку личных встреч. Фиксируйте время звонков, запрашивая детализацию у оператора связи. Фиксируйте любой причиненный вам ущерб.

- При любом общении с коллектором сразу выясните его контактные данные. Узнайте, в какой организации он работает, откуда ему известно о вас и вашем долге.

- В случае любого нарушения обратитесь с заявлением в свободной форме в одну из служб: полицию, прокуратуру, Федеральную службу судебных приставов. Если вы столкнулись с неправомерными действиями сотрудника банка или МФО, можно также обратиться в Банк России.

Как совсем оградить себя от общения с коллекторами

Это возможно, если вы обратились в организацию, которая защищает интересы граждан и борется с некорректными действиями коллекторов, приставов и банков. В этом случае вас берут под защиту, а общение с коллекторами проходит без вашего участия.

Например, мы настраиваем переадресацию звонков и автоответчик. Переписку также ведут специалисты. Они анализируют документы, которые присылают службы по взысканию, и отвечают на них, если требуется.

Важно отличить настоящие документы от распространенной схемы обмана: часто коллекторы маскируют письма о долгах под официальные бумаги из суда добавляют гербы, реквизиты, подписи. Всё это для того, чтобы психологически воздействовать на должника: напугать его и заставить заплатить. Конечно, никакой силы такие бумаги не имеют.

Также за вас будут реагировать на незаконные действия коллекторов: угрозы, звонки в неположенное время, звонки третьим лицам, ведь в таких случаях нужно подавать жалобы. В результате правильного ведения этого процесса против нарушителей возбуждаются административные или даже уголовные дела.

Главная рекомендация: не брать займы в микрофинансовых организациях, особенно в сомнительных. Именно их деятельность по возврату просроченной задолженности до сих пор выходит за рамки закона. Сообщения о незаконных действиях служб сбора крупных банков сейчас исключительно редки.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Как общаться с коллекторами

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Все должники банков и МФО рано или поздно столкнутся с коллекторами. Сначала кредитор будет пытаться взыскать долг самостоятельно, после безуспешности мероприятия передаст дело коллекторскому агентству. И тут важно знать о негласных правилах общения с коллекторами. Если делать все грамотно, особых проблем взыскатели не принесут.

- Как правильно общаться с коллекторами

- Как разговаривать с коллекторами МФО

- Правила ведения диалога

- Советы должникам

- Отказ от общения с коллекторами

- Как коллекторам запрещено себя вести

Рассмотрим самое важное — как общаться с коллекторами. Эти грозные взыскатели часто давят на должников психологически. И если поддаться на их уловки, будет плохо. Ведите себя уверенно, помните о своих законных правах и о том, что говорит Закон о коллекторской деятельности. Все подробности — на Бробанк.ру.

Как правильно общаться с коллекторами

Для начала рассмотрим психологический аспект. Коллектор — человек, которого принято считать выбивателем долгов. Его боятся, его визитов и звонков ждут с трепетом. Большая часть должников точно не в восторге от процесса взыскания и боятся вступления в работу коллекторских служб. Уж больно много плохого о них говорят.

Но есть важный момент — если человек боится коллектора, он от него точно не отстанет. Другое дело — когда взыскатель сталкивается с безразличным поведением должника или с человеком, который знает важные нормы закона и умеючи защищает себя от нападок.

Что важно делать:

- нужно вести себя со взыскателем уверенно. Не нужно давать ему понять, что это он — хозяин ситуации. Держите себя в руках, не выражайте волнение;

- дайте понять, что вы в курсе норм закона, знаете свои права и то, какие действия коллектора являются противозаконными;

- если не планируете платить (нечем, не хотите), так и говорите об этом собеседнику: “Подавайте в суд, ничего вам платить не будут”. Если давать обещания и делать какие-то платежи, от вас отстанут;

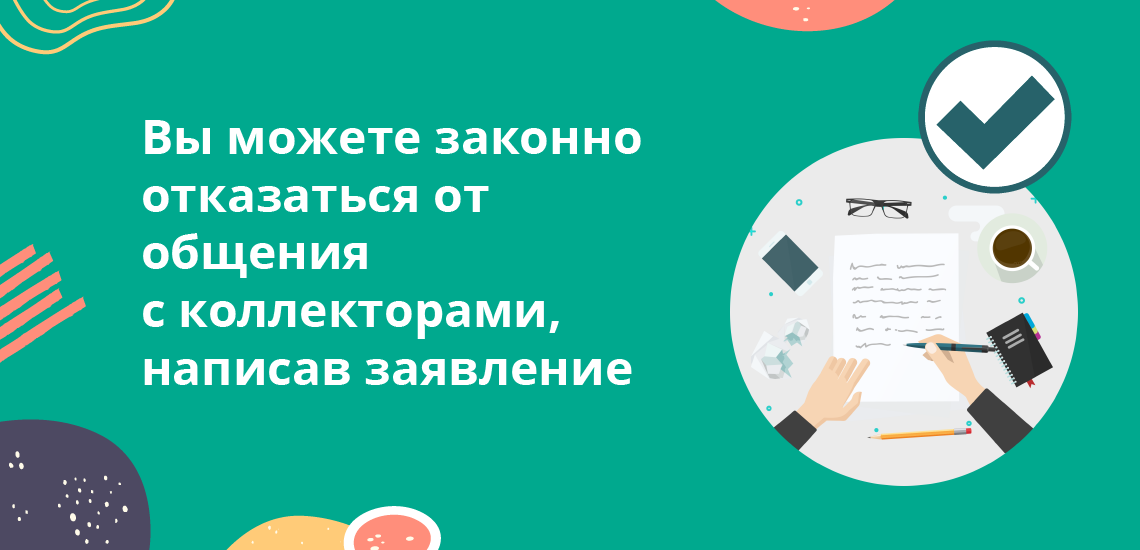

- можете и вовсе написать в коллекторское агентство заявление об отказе по взаимодействию, тогда потревожить вас никто не посмеет. Ниже рассмотрим это право должника.

Если на вас нападают психологически, начинают запугивать, не воспринимайте это близко к сердцу. Вас никто не обязывает разговаривать со взыскателем, вы не должны с ним вести диалог по телефону, не должны впускать в свой дом. Просто обрывайте общение, кладите трубку, и все.

Ну а если намерены подать жалобу за угрозы, тогда, наоборот, не прерывайте беседу, а запишите ее на диктофон, который сейчас есть в любом мобильном. Записывайте, слушайте и пропускайте все сказанное мимо ушей.

По закону коллекторы могут только информировать должника о состоянии долга. Выбивать долги они не правомочны, им такого права не дано.

Как разговаривать с коллекторами МФО

Если речь о долге перед банком, то заемщики редко сталкиваются с неправомерными действиями. Банкиры следят за своей репутацией и сотрудничают только с теми агентствами, которые ведут честную работу, соблюдая нормы закона. Такие коллекторы редко превышают полномочия.

Но если вы должны МФО, ситуация будет несколько другой. Микрофинансовые организации чаще всего сотрудничают с агентствами, которые преступают закон. Часто они имеют собственные отделы взыскания, которые работают не хуже коллекторов, а порой даже жестче.

Дело в том, что банк может взыскать долг через суд. МФО тоже может обращаться в суд, но суммы выдачи настолько малы, что это просто нецелесообразно. Поэтому микрокредиторы привлекают коллекторов, которые более успешно ведут досудебное взыскание, пусть и не белыми методами.

Если вам начинают угрожать коллекторы МФО, если они пишут нелицеприятные вещи в СМС-сообщениях, просто игнорируйте. Вывод вас на эмоции — это тоже часть психологического давления. Игнорируйте, иронизируйте, прекращайте диалог по своему желанию.

Правила ведения диалога

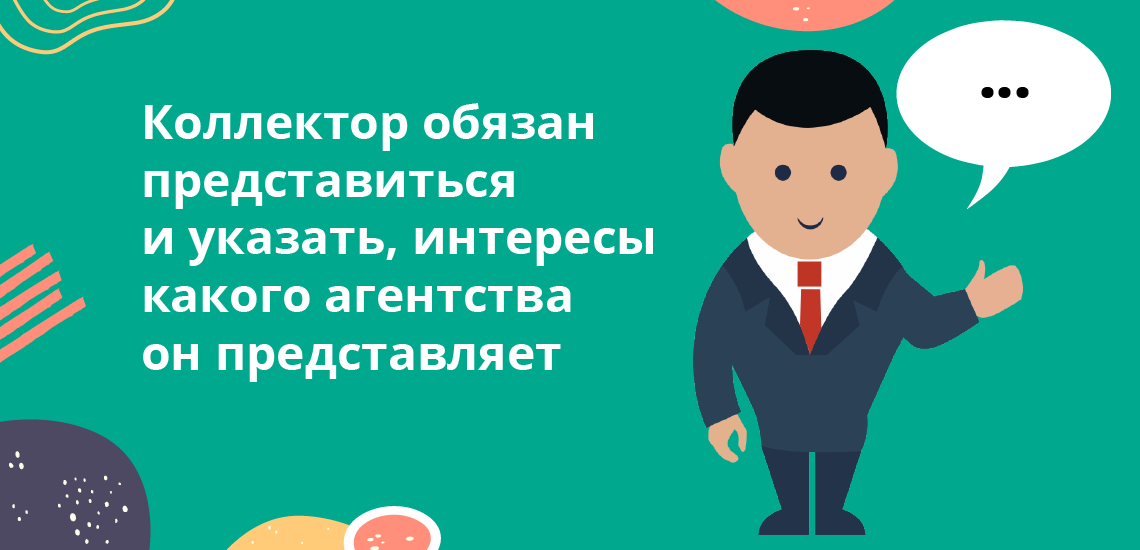

Начнем с того, что по закону коллектор обязан представиться и указать, интересы какого агентства он представляет. Так работают все белые взыскатели. Если визави вдруг “забыл” об этом, напомните ему про законную норму. При этом запишите услышанное (на бумагу, на диктофон). Если вдруг понадобится подача жалобы, это пригодится.

Коллекторы ведут диалог с должником по определенному сценарию и правилам. Они этому обучаются на специальных тренингах. Вот некоторые интересные моменты из методичек коллекторов:

- уверенная интонация, голос выше среднего;

- нельзя спрашивать, почему должник совершил просрочку. Это не важная информация, которая только уведет разговор в сторону;

- задавать вопросы. Кто задает вопросы — тот лидер в диалоге. Если собеседник тоже начинает задавать вопросы, отвечать на них также вопросами. По возможности вообще их игнорировать;

- получение от должника разной информации любыми путями: где, с кем живет, где работает, какие есть родственники. Все это пригодится для дальнейшего взыскания;

- важно получить согласие с долгом и добиться того, что должник сказал “Да, я буду платить”. Достаточно будет даже уверения в частичной оплате к определенному числу;

- рассказать должнику о последствиях невыплаты, уговорить его найти каналы поиска денег.

Задача коллектора — вести диалог так, чтобы он был главным, чтобы он определял русло разговора. В итоге все идет так, как нужно согласно схеме, составленной с учетом психологии должников.

Указанный выше сценарий разговора присущ белым агентствам. Если вы столкнулись с черными, диалог обычно всегда уходит в угрозы и значительное повышение тона. Смысла беседовать нет, можете просто бросать трубку или записывайте разговор.

Советы должникам

Есть некоторые рекомендации, которые помогут вам вести правильный диалог:

- не истерите. Разговаривайте спокойно. Эмоции — показатель слабости, это обязательно будет принято во внимание;

- если не планируете платить, так и говорите, не делайте никаких обещаний;

- не рассказывайте много о себе и своей семье, все сказанное может обернуться против вас;

- выясните, нет ли для вас индивидуальных условий. Например, если долг продан коллекторам, можно договориться о прощении части задолженности — так бывает довольно часто.

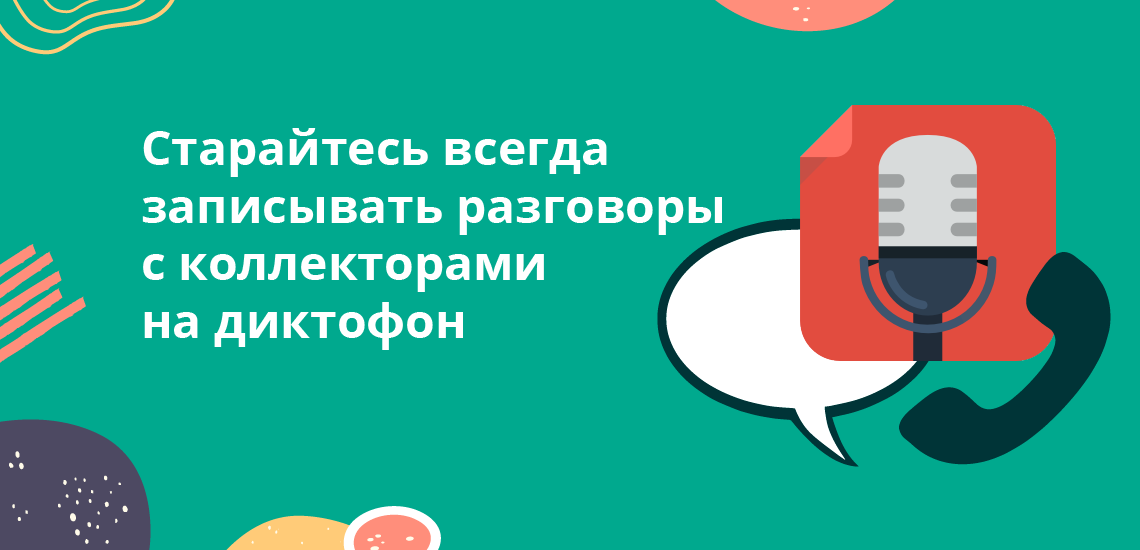

Старайтесь всегда записывать разговоры с коллекторами. Потренируйтесь включать диктофон во время ведения разговора.

Ничего страшного в том, что вам звонит коллектор, нет. Вы ничего ему не должны, вы должны банку. Вы можете и вовсе не разговаривать со взыскателем, санкций за это все равно никаких нет.

Отказ от общения с коллекторами

Многие должники даже не подозревают, что они могут законно отказаться от общения с представителями коллекторских агентств. Это реально сделать спустя 4 месяца после появления просрочки.

Ознакомиться с приказом о возможности такого заявления и с бланком самого заявления можно здесь. Можно указать как просто отказ от взаимодействия, так и вписать данные своего представителя.

Заполненный бланк передается коллекторскому агентству и банку. Не обязательно делать это лично, можно использовать формат заказного письма с уведомлением. Если после получения заявления коллекторы продолжают вас беспокоить, необходимо подавать жалобу в ФССП.

Если банк решит подать в суд, действие заявления прерывается. Банк снова сможет привлечь коллекторов на срок до 2 месяцев.

Как коллекторам запрещено себя вести

Рассматривая, как разговаривать с коллекторами МФО и банков, нельзя не уточнить и то, что нельзя делать взыскателям по закону. В РФ существует Закон о коллекторской деятельности, в котором указаны следующие запреты:

- угрожать должнику, давать на него психологически;

- звонить должнику чаще раза в день, 2 раз в неделю и 8 раз в месяц;

- личные встречи — не чаще раза в неделю;

- контактировать с должником в период 22-8 часов в будни и 20-9 часов в выходные дни;

- вводить должника в заблуждение;

- нельзя контактировать с инвалидами 1 группы или с теми, кто находится на стационарном лечении;

- повреждение имущества;

- физическое воздействие.

Если взыскатель переходит рамки закона, нужно немедленно на это реагировать. Если оставить все как есть, коллектор увидит слабость должника и будет давить на него еще больше. И наоборот, если тот станет себя защищать, вести себя с ним будут уже более осторожно.

Жалобу можно подать через интернет в ФССП, эта служба контролирует в России деятельность коллекторов. Если вам угрожают, портят имущество, оскорбляют, оперативно пишите заявление в полицию. При любых нарушениях закона — обращайтесь в прокуратуру.

Переговоры с банками, кредиторами, коллекторами

Данный документ применяется с учетом особенностей, установленных Федеральным законом от 20.07.2022 N 215-ФЗ.

Статья 7. Условия осуществления отдельных способов взаимодействия с должником

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 7

1. По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается направленное на возврат просроченной задолженности взаимодействие с должником способами, предусмотренными пунктом 1 части 1 статьи 4 настоящего Федерального закона (непосредственное взаимодействие):

1) со дня признания обоснованным заявления о признании гражданина банкротом и введения реструктуризации его долгов или признания должника банкротом;

2) с должником с момента получения документов, подтверждающих наличие оснований, свидетельствующих, что он:

а) является лицом, лишенным дееспособности, ограниченным в дееспособности, в том числе по основаниям, предусмотренным пунктом 1 статьи 30 Гражданского кодекса Российской Федерации;

б) находится на излечении в стационарном лечебном учреждении;

в) является инвалидом первой группы;

г) является несовершеннолетним лицом (кроме эмансипированного).

2. В случае непредставления документов, подтверждающих наличие оснований, предусмотренных пунктом 2 части 1 настоящей статьи, их наличие считается неподтвержденным.

3. По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается непосредственное взаимодействие с должником:

1) в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

2) посредством личных встреч более одного раза в неделю;

3) посредством телефонных переговоров:

а) более одного раза в сутки;

б) более двух раз в неделю;

в) более восьми раз в месяц.

4. В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены:

1) фамилия, имя и отчество (при наличии) физического лица, осуществляющего такое взаимодействие;

2) фамилия, имя и отчество (при наличии) либо наименование кредитора, а также лица, действующего от его имени и (или) в его интересах.

5. По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается направленное на возврат просроченной задолженности взаимодействие с должником посредством телеграфных сообщений, текстовых, голосовых и иных сообщений, передаваемых по сетям электросвязи, в том числе подвижной радиотелефонной связи:

1) в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известному кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

а) более двух раз в сутки;

б) более четырех раз в неделю;

в) более шестнадцати раз в месяц.

6. В телеграфных сообщениях, текстовых, голосовых и иных сообщениях, передаваемых по сетям электросвязи, в том числе подвижной радиотелефонной связи, в целях возврата просроченной задолженности, должнику должны быть сообщены:

1) фамилия, имя и отчество (при наличии) либо наименование кредитора, а также лица, действующего от его имени и (или) в его интересах;

2) сведения о наличии просроченной задолженности, в том числе могут указываться ее размер и структура;

(п. 2 в ред. Федерального закона от 12.11.2018 N 416-ФЗ)

(см. текст в предыдущей редакции)

3) номер контактного телефона кредитора, а также лица, действующего от его имени и (или) в его интересах.

7. Во всех сообщениях, направляемых должнику кредитором или лицом, действующим от его имени и (или) в его интересах, в целях возврата просроченной задолженности посредством почтовых отправлений по месту жительства или месту пребывания должника, обязательно указываются:

1) информация о кредиторе, а также лице, действующем от его имени и (или) в его интересах:

а) наименование, основной государственный регистрационный номер, идентификационный номер налогоплательщика, место нахождения (для юридического лица), фамилия, имя и отчество (при наличии) (для физического лица), основной государственный регистрационный номер (для индивидуального предпринимателя);

б) почтовый адрес, адрес электронной почты и номер контактного телефона;

в) сведения о договорах и об иных документах, подтверждающих полномочия кредитора, а также лица, действующего от его имени и (или) в его интересах;

2) фамилия, имя и отчество (при наличии) и должность лица, подписавшего сообщение;

3) сведения о договорах и об иных документах, являющихся основанием возникновения права требования к должнику;

4) сведения о размере и структуре просроченной задолженности, сроках и порядке ее погашения (в случае, если к новому кредитору перешли права требования прежнего кредитора в части, указывается объем перешедших к кредитору прав требования);

5) реквизиты банковского счета, на который могут быть зачислены денежные средства, направленные на погашение просроченной задолженности.

8. Весь текст в сообщениях, направляемых должнику посредством почтовых отправлений, и в прилагающихся к ним документах должен быть отображен четким, хорошо читаемым шрифтом.

9. Кредитору или лицу, действующему от его имени и (или) в его интересах, для осуществления непосредственного взаимодействия с должником посредством телефонных переговоров разрешается использовать только абонентские номера, выделенные на основании заключенного между кредитором или лицом, действующим от его имени и (или) в его интересах, и оператором связи договора об оказании услуг телефонной связи. При этом запрещается скрывать информацию о номере контактного телефона, с которого осуществляется звонок или направляется сообщение должнику, либо об адресе электронной почты, с которой направляется сообщение, либо об отправителе электронного сообщения.

10. Взаимодействие с должником должно осуществляться на русском языке или на языке, на котором составлен договор или иной документ, на основании которого возникла просроченная задолженность.

11. Положения, предусмотренные пунктами 2 и 3 части 3 настоящей статьи, устанавливающие ограничения частоты взаимодействия с должником, применяются кредитором или лицом, действующим от его имени и (или) в его интересах, в отношении каждого самостоятельного обязательства должника.

12. Положения, предусмотренные пунктом 2 части 5 настоящей статьи, устанавливающие ограничения частоты взаимодействия с должником, применяются кредитором или лицом, действующим от его имени и (или) в его интересах, в отношении каждого самостоятельного обязательства должника.

13. Должник и кредитор вправе, в том числе при проведении переговоров о реструктуризации просроченной задолженности, заключить соглашение, предусматривающее частоту взаимодействия с должником по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, отличную от предусмотренной частями 3 и 5 настоящей статьи. К порядку заключения соглашения и отказа от него применяются части 2 – 4 статьи 4 настоящего Федерального закона. Условия такого соглашения не могут умалять человеческое достоинство должника.

Как разговаривать с коллекторами?

Если вы долго не возвращаете займ или кредит, к делу могут подключиться коллекторы. Они будут настаивать на выплате долга со всеми процентами, используя разные способы, например, частые звонки и личные встречи. Рассказываем, как правильно разговаривать с коллекторами, чего точно не нужно делать во время разговора и как избежать общения с ними.

Как правильно общаться с коллекторами

До 2016 года в России не было нормативно-правовых актов, которые бы в полном объеме регулировали деятельность коллекторов. И, к сожалению, граждане, которые не справились с выплатой кредитов или займов, были вынуждены закрывать глаза на вседозволенность коллекторских агентств.

Первое, что необходимо сделать при общении с коллекторами — познакомиться. Скорее всего, представители коллекторского агентства знают о вас все, что им нужно (и даже немного больше). Теперь — ваша очередь получать информацию.

Рассказываем, что для этого нужно сделать:

Шаг №1 – получите максимум сведений

При первом разговоре с коллекторами, вне зависимости от того, как он будет проходить (по телефону или при встрече), узнайте:

- наименование коллекторского агентства, представители которого выкупили у банка вашу задолженность или занялись её возвратом;

- наименование кредитора, который передал долг или поручил его взыскание (актуально для должников, у которых несколько кредитов и займов);

- информацию о задолженности (размер основного долга, а также сумму начисленных процентов и неустойки);

- вариант действий, на которых настаивают коллекторы (как правило, это полное погашение долга одним платежом и в минимальные сроки).

Шаг №2 – проверьте, легально ли работает коллекторское агентство

Коллекторы работают законно, если наименование агентства зарегистрировано в государственном реестре. Здесь находятся названия всех компаний, которые вправе осуществлять деятельность по возврату просроченной задолженности.

В 2022 году было выявлено около 35% незаконно работающих коллекторов, поэтому информацию об их компаниях вы не найдете в реестре. Не стоит разговаривать, и тем более договариваться о возврате долга с «чёрными» коллекторами.

6 правил общения с коллекторами, которые обязательно вам помогут

- Будьте спокойны. Коллекторы — такие же люди, как и вы. Многие из них открыты к разговору и обсуждению условий возврата задолженности. Разговаривайте с ними четко и спокойно, не повышайте голос, постарайтесь не волноваться.

- Записывайте разговоры. Рекомендуем делать это и при разговоре по телефону, и при личной встрече. Делайте скриншоты писем и уведомлений в социальных сетях. Фиксируйте время и продолжительность разговоров.

- Не соглашайтесь вернуть все долги в конкретные сроки. Помните: сначала нужно убедиться, что коллекторы работают законно. Более того, если вы не сможете вернуть деньги «через неделю», то только усугубите и без того непростую ситуацию.

- Объясните, почему отсутствуют платежи. Понятно, что ваши причины не интересны коллекторам, но объяснить ситуацию и рассказать, почему вы не платите кредит, все равно придется (уволили с работы, нет денег и так далее).

- Отправляйте взыскателей в суд. Если вы понимаете, что не сможете вносить платежи по кредиту, предлагайте решить вопрос в судебном порядке. Не стесняйтесь говорить, что не знаете, как вернуть долги и что у вас вообще нет средств для погашения займа.

- Реагируйте на угрозы. Если вам пишут письма с угрозами, портят имущество, разбрасывают листовки с информацией о вашем долге, то не ждите, пока ситуация изменится сама собой — сразу обращайтесь с жалобой.

Что НЕ нужно делать при разговоре с коллекторами?

«На все нападки, угрозы и психологическое давление реагируйте спокойно. Не общайтесь эмоционально, не угрожайте в ответ. Во-первых, коллекторы всегда записывают разговоры и могут использовать угрозы в качестве шантажа. Во-вторых, они ищут ваши слабые места. Поверьте, если они их найдут, то будут давить на них сильнее и сильнее с каждым разговором. На консультации мы подробно рассказываем, как разговаривать с коллекторами и как вообще прекратить с ними взаимодействие через оформление банкротства»

При разговоре с коллекторами по телефону или при встрече не стоит:

- паниковать

- разговаривать на повышенных тонах

- угрожать

- обещать вернуть все в минимальные сроки, если на самом деле у вас нет такой возможности

- поддаваться на провокации

Не игнорируйте угрозы и другие нарушения закона со стороны коллекторов и обязательно подавайте жалобу в случае неправомерных действий.

Можно ли прекратить общение с коллекторами

Способ №1: подать заявление о прекращении взаимодействия. Согласно ст. 8 ФЗ-230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», должник имеет полное право прекратить взаимодействие с коллекторами. Для этого нужно направить кредитору или коллектору заявление. Сделать это можно через нотариуса, Почту России или принести лично.

Способ №2: стать банкротом. Если вы знаете, что не сможете вернуть долги, то лучшим способом избавиться от коллекторов станет банкротство. Оно проводится в судебном либо во внесудебном (через МФЦ) порядке. Результат — полное прекращение взаимодействия с коллекторами и списание всех долгов, включая кредиты и займы. Узнайте подробнее о банкротстве на консультации у юристов нашей компании.

Анжелика Владимировна отвечает за работу специалистов по сопровождению клиентов во время судебных заседаний. Сотрудники ее отдела организуют все взаимодействие с судом до момента окончания процедуры, представляют и защищают интересы банкротов. У наших клиентов нет необходимости присутствовать в суде: всю работу во время судебных процессов юристы Анжелики Владимировны берут на себя.

Как разговаривать с коллекторами? Статья: Как разговаривать с коллекторами? Копырина Анжелика Владимировна

Если вы долго не возвращаете займ или кредит, к делу могут подключиться коллекторы. Они будут настаивать на выплате долга со всеми процентами, используя разные способы, например, частые звонки и личные встречи. Рассказываем, как правильно разговаривать с коллекторами, чего точно не нужно делать во время разговора и как избежать общения с ними. Как правильно общаться с […]

Если вы долго не возвращаете займ или кредит, к делу могут подключиться коллекторы. Они будут настаивать на выплате долга со всеми процентами, используя разные способы, например, частые звонки и личные встречи. Рассказываем, как правильно разговаривать с коллекторами, чего точно не нужно делать во время разговора и как избежать общения с ними. Как правильно общаться с […]

Если вы долго не возвращаете займ или кредит, к делу могут подключиться коллекторы. Они будут настаивать на выплате долга со всеми процентами, используя разные способы, например, частые звонки и личные встречи. Рассказываем, как правильно разговаривать с коллекторами, чего точно не нужно делать во время разговора и как избежать общения с ними. Как правильно общаться с […]

Сотни видеоотзывов и тысячи слов благодарности

Наши гарантии

Пункт 3.1. Договора закрепляет: 3.1. Исполнитель гарантирует полное освобождение Заказчика от долгов. В обратном случае оплата юридических услуг возвращается Заказчику в полном объеме по первому требованию в течение 7 рабочих дней.

Похожие статьи

Перезвоним и бесплатно проконсультируем

Расскажем про процедуру списания кредитов и долгов, условия, цены, сроки и преимущества. Ответим на все имеющиеся у вас вопросы

Мы гарантируем безопасность и сохранность Ваших данных. Нажимая на кнопку, вы даете согласие на обработку своих персональных данных в соответствии с «Политикой конфиденциальности»

ООО «Финансово-правовой альянс»

Компания специализирующаяся исключительно на банкротстве физических лиц и индивидуальных предпринимателей

- © ООО «Финансово-правовой альянс»

2015 ‑ 2022. Все права защищены - ОГРН – 1167847164121 ИНН – 7838051976

- Политика конфиденциальности

Перезвоним и бесплатно проконсультируем Вас по телефону

От самых простых до самых сложных вопросов

Мы гарантируем безопасность и сохранность Ваших данных. Нажимая на кнопку, вы даете согласие на обработку своих персональных данных в соответствии с «Политикой конфиденциальности»

Записаться на бесплатную консультацию

Мы гарантируем безопасность и сохранность Ваших данных. Нажимая на кнопку, вы даете согласие на обработку своих персональных данных в соответствии с «Политикой конфиденциальности»

Записаться на консультацию к арбитражному управляющему

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

Мы гарантируем безопасность и сохранность Ваших данных. Нажимая на кнопку, вы даете согласие на обработку своих персональных данных в соответствии с «Политикой конфиденциальности»

Введите корректный номер телефона

Мы гарантируем безопасность и сохранность Ваших данных. Нажимая на кнопку, вы даете согласие на обработку своих персональных данных в соответствии с «Политикой конфиденциальности»

Ответ придёт в СМС-сообщении в течение 90 секунд

Читаем ответы. Анализируем условия. Подбираем варианты. Рассчитываем стоимость. Ожидаем ответа. Составляем отчёт. Расчет готов, введите номер для отправки.

Мы гарантируем безопасность и сохранность Ваших данных. Нажимая на кнопку, вы даете согласие на обработку своих персональных данных в соответствии с «Политикой конфиденциальности»

Ответ придёт в СМС-сообщении в течение 90 секунд

Читаем ответы. Анализируем условия. Подбираем варианты. Рассчитываем стоимость. Ожидаем ответа. Составляем отчёт. Расчет готов, введите номер для отправки.

Мы гарантируем безопасность и сохранность Ваших данных. Нажимая на кнопку, вы даете согласие на обработку своих персональных данных в соответствии с «Политикой конфиденциальности»

1. Размер всех ваших кредитов и долгов?

2. Имеется ли у вас в собственности недвижимое имущество (за исключением единственного жилья)?

3. Есть ли у вас ипотека или автокредит?

4. Вы совершали сделки продажи или дарения недвижимости или автомобилей за последние 3 года?

5. Как получить расчет?

Мы гарантируем безопасность и сохранность Ваших данных. Нажимая на кнопку, вы даете согласие на обработку своих персональных данных в соответствии с «Политикой конфиденциальности»

Онлайн-калькулятор

1. Размер всех ваших кредитов и долгов?

2. Имеется ли у вас в собственности недвижимое имущество (за исключением единственного жилья)?

3. Есть ли у вас ипотека или автокредит?

4. Вы совершали сделки продажи или дарения недвижимости или автомобилей за последние 3 года?

5. Как получить расчет?

Льготы и специальные предложения

Бесплатная защита от коллекторов для наших клиентов Наших клиентов не беспокоят коллекторы, службы взыскания банков и МФО

Родителям ребёнка до 3 лет, семьям с двумя и более детьми, одиноким родителям Скидка от 6 000 рублей на процедуру банкротства

Специальное предложение для ИП и бывших ИП Мы снизили стоимость процедуры банкротства для ИП: теперь она стоит так же, как банкротство физических лиц, которые не занимались предпринимательской деятельностью

Военнослужащим, сотрудникам здравоохранения, образования и защиты правопорядка Скидка от 6 000 рублей на процедуру банкротства

Пресс-кит

Компания «Финансово-правовой Альянс» занимает активную публичную позицию. Наши юристы регулярно пишут аналитические, информационные и практические статьи для ведущих СМИ Петербурга, Москвы и других регионов, делятся экспертными комментариями и дают интервью.

О компании

«Финансово-правовой Альянс» – компания, специализирующаяся исключительно на банкротстве физических лиц и индивидуальных предпринимателей. Мы по праву можем назвать себя первооткрывателями сферы банкротства в Петербурге — первые дела по банкротству юридических лиц и индивидуальных предпринимателей мы взяли в работу ещё в 2010 году. В 2015 году в портфеле наших услуг появилось банкротство физических лиц. На сегодня у нас более 10 тысяч клиентов одновременно в работе и ни одного проигранного дела.

В области банкротства мы охватываем весь спектр необходимых компетенций — юридических и экономических. В нашей компании работают более 200 профессионалов в области банкротства. Масштаб компании позволяет нам работать над процедурами банкротств любой сложности: с большими сумма долга, подозрительными сделками, ценным имуществом, валютной ипотекой, единственным жильём и многим другим.

Ключевые спикеры

Контакты пресс‑службы

Мы всегда готовы к сотрудничеству с представителями средств массовой информации. Пресс-служба компании ответит на все интересующие Вас вопросы о банкротстве и работе «Финансово-правового Альянса», подготовит комментарии о событиях в юридической сфере, а также окажет помощь в поиске необходимой информации или организации интервью с нашими руководителями и ведущими юристами.

Берете кредит – помните о коллекторах

Российские банки в прошлом году увеличили кредитование населения на 22,8%. К началу 2019 г. общий объем кредитных средств, выданных гражданам, достиг 14,9 трлн руб. 1 При этом в случае возникновения задолженности по кредиту, вместо того, чтобы тратить время и деньги на судебные тяжбы, банки часто продают долг коллекторским агентствам.

Беззаконие коллекторов, бушевавшее до принятия в 2016 г. Закона о защите прав и интересов граждан при возврате просроченной задолженности, пошло на спад, но проблема противоправности их действий остается актуальной. Коллекторы используют всевозможные способы «выбивания» долгов, начиная с угрожающих СМС-сообщений и заканчивая причинением ущерба имуществу должника и даже тяжкого вреда его здоровью.

Как закон защищает должника?

28 января 2019 г. вступил в силу закон 2 , по которому кредитор, т.е. тот, кто предоставил денежные средства, может передать долг только:

- кредитным организациям, микрофинансовым организациям, ломбардам;

- коллекторским агентствам, которые внесены в госреестр;

- специализированному финансовому обществу (в названии этой организации должно быть именно такое указание – «специализированное финансовое общество»);

- гражданину, если должник письменно дал такое согласие кредитору после возникновения просрочки.

Кроме того, закон лишает права организации и граждан взыскивать с должника через суд задолженность по потребительскому кредиту, если:

- первоначальный кредитор, т.е. тот, с кем был заключен договор в первый раз, на момент заключения договора займа (кредита) не являлся банком, МФО или ломбардом (организацией, осуществляющей профессиональную деятельность по предоставлению потребительских займов);

- новый кредитор не являлся гражданином или организацией из списка выше на момент уступки права требования (это когда кредитор без должника заключает договор и передает право требовать с него долг другой организации или гражданину).

Эти изменения должны защитить граждан от недобросовестных кредиторов при выдаче потребительских кредитов (займов), от нелегальных коллекторов и злоупотреблений при взыскании долгов.

Важно помнить, что с января этого года закон дает возможность при получении кредита договориться с кредитором о том, что он не имеет права передавать ваш долг коллекторам. Такой запрет нужно обязательно прописать в договоре. В противном случае долг может быть продан, и ваше согласие на это не потребуется.

Какие права коллекторам дает закон и как он их ограничивает?

С 3 июля 2016 г. начал действовать Закон о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности 3 . Он устанавливает правила для коллекторов и позволяет следующим образом взаимодействовать с должником:

- разговаривать по телефону;

- встречаться лично;

- отправлять голосовые и текстовые сообщения по телефону, электронной почте, телеграммы;

- отправлять письма по месту постоянного или временного проживания должника.

От первых трех способов взаимодействия с коллекторами должник может отказаться, даже если они не нарушают закон. Однако это возможно только через четыре месяца с момента возникновения просрочки.

Также можно прибегнуть к помощи адвоката, после чего нужно уведомить коллекторов, что теперь им следует общаться с ним. Для этого необходимо направить заявление через нотариуса или по почте заказным письмом с уведомлением о вручении либо вручить заявление под расписку.

Закон устанавливает и ограничения для коллекторов:

1. Запрещено звонить и встречаться с должником, если:

- в отношении должника введена процедура банкротства (при долгах более 500 тыс. руб. гражданин обязан обратиться в арбитражный суд с заявлением о собственном банкротстве, после чего суд может списать задолженность. Кредитор также может подать в суд и обанкротить должника при условии задолженности больше 500 тыс. руб. и просрочке три месяца);

- стало известно, что должник недееспособный, ограниченно дееспособный, несовершеннолетний, инвалид I группы, находится в стационаре (в этом случае необходимо направить кредитору или коллектору подтверждающие документы заказным письмом или вручить лично под расписку).

2. Запрещено по своей инициативе:

звонить и встречаться с должником, отправлять текстовые и голосовые сообщения, телеграммы:

в рабочие дни – с 22:00 до 8:00;

в выходные – с 20:00 до 9:00;

- встречаться лично более 1 раза в неделю;

- звонить более 1 раза в сутки, более 2 раз в неделю, более 8 раз в месяц;

- отправлять телеграммы, текстовые и голосовые сообщения более 2 раз в сутки, более 4 раз в неделю, более 16 раз в месяц.

Ограничения действуют в отношении каждого договора. Например, вы заключили три договора займа. Каждый из них дает кредитору право встретиться с вами 1 раз в неделю. Кредитор может предложить подписать соглашение, в котором разрешается большее количество встреч и звонков. Вы можете отказаться от этого соглашения в любое время. Направьте свой отказ заказным письмом с описью вложений.

3. Звонки и письма родственникам, соседям, коллегам, друзьям, встречи с ними коллекторов возможны только при наличии двух условий.

- должник дал письменное согласие в виде отдельного документа при заключении кредитного договора или позже.

Такое согласие можно отозвать в любое время. Для этого нужно направить кредитору или коллектору, которому было дано согласие, уведомление через нотариуса или заказное письмо с уведомлением о вручении, можно также вручить заявление об отказе от согласия лично под расписку;

- третьи лица, например родственники, не сообщили, что не хотят общаться с коллекторами.

В законе не установлены способы отказа от взаимодействия: можно и по телефону, но лучше направить заказное письмо с уведомлением.

Что делать, если вы столкнулись с давлением коллекторов?

1. Помните: коллекторы не наделены властными полномочиями. Они не вправе вести себя как приставы или сотрудники полиции.

2. Никогда под давлением не набирайте больше займов, уж тем более не берите заем под залог жилья и не продавайте квартиру. Лучше проконсультируйтесь со специалистом.

3. Рассмотрите вариант банкротства.

В октябре 2015 г. были внесены поправки в Закон о банкротстве. После этого у граждан появилась возможность в судебном порядке списать свои доли. Речь идет о банковских кредитах, займах, которые предоставили микрофинансовые организации или знакомые, долгах за коммунальные услуги, штрафах, пенях, налогах и др. При этом нельзя освободиться от требований о возмещении вреда, причиненного жизни или здоровью, о выплате зарплаты и выходного пособия, возмещении морального вреда, взыскании алиментов, субсидиарной ответственности.

Помните, банкротство может дать возможность начать сначала и избавит от коллекторов.

4. Чтобы справиться с давлением коллекторов, нужно будет выбрать одно из двух: либо вы боретесь, либо уходите в оборону. Борьба – это жалобы приставам, в Банк России, в суд. Во втором случае вам придется сменить номер телефона; скачать приложение «Антиколлектор», которое определяет номера телефонов; отправив заявление, сообщить коллекторам, что взаимодействие должно осуществляться только письменно по Почте России или через адвоката.

5. Обратитесь в банк или МФО, т.е. в организацию, в которой вы брали кредит, и попросите предоставить информацию о вашем долге.

Кредитор мог переуступить (продать) долг другой организации. В этом случае он должен был направить вам уведомление об этом по почте, указав наименование и контактные данные нового кредитора. Если вы такое письмо не получали, потребуйте предоставить копию уведомления о переуступке долга и сообщить наименование и контактные данные организации. После этого проверьте, есть ли она в госреестре коллекторов.

Если коллектор действует по поручению кредитора, свяжитесь с руководителем отдела взысканий, управляющим, руководителем филиала, т.е. с тем, кто отвечает за работу по взысканию задолженности. Попросите устранить нарушение ваших прав, прекратить угрозы, психологическое давление, не звонить позже 22:00 и раньше 8:00 и т.д.

Не сработало – готовим жалобу.

Кому жаловаться?

С жалобой можно обратиться:

- в Федеральную службу судебных приставов (но только если нарушение совершено не кредитной организацией) – если вам звонят и пишут чаще, чем разрешено, взаимодействуют с родственниками без согласия, оказывают психологическое давление, не сообщают Ф.И.О. коллектора и название организации, осуществляющей взаимодействие, нарушают другие требования Закона № 230-ФЗ (ст. 14.57 КоАП РФ);

- в Банк России – если ваши права нарушает кредитная организация или МФО;

- в полицию – в случае угроз, попытки проникновения в жилище, вымогательства;

- в прокуратуру – в случае бездействия органов, несмотря на ваши жалобы (ст. 13.11 КоАП РФ).

К жалобе вы можете приложить:

- письма и сообщения с угрозами;

- записи телефонных разговоров;

- распечатку детализации телефонных звонков (возьмите у мобильного оператора);

- заверенные нотариусом страницы в соцсетях (позвоните нотариусу и скажите, что вам нужно заверить интернет-страницу).

Вы можете также обратиться в суд, если коллекторы повредили имущество или нанесли вам моральный вред, т.е. причинили нравственные страдания, например вы стали плохо спать, нервничали, боялись выходить из дома, обращались к неврологу или психологу из-за психологического давления.

До обращения в суд вызовите полицию. Попросите сотрудников зафиксировать факт причинения ущерба и выдать вам постановление, в котором будет указано, кто его причинил. Дальше нужно оценить размер убытков, для чего обратитесь к оценщику (найдите в интернете или спросите у знакомых). Он составит отчет. Приложите эти документы к иску. В исковом заявлении укажите, кто и когда причинил вам вред, чем это подтверждается. При необходимости попросите суд истребовать доказательства. При взыскании компенсации морального вреда могут пригодиться справка о состоянии здоровья и свидетельские показания, подтверждающие нравственные переживания.

1 Информационно-аналитический материал Банка России за декабрь 2018 г. «О развитии банковского сектора Российской Федерации».

2 Федеральный закон от 27 декабря 2018 г. № 554-ФЗ «О внесении изменений в Федеральный закон “О потребительском кредите (займе)” и Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях”».

3 Федеральный закон от 3 июля 2016 г. № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях”».

Как общаться с коллекторами и сотрудниками отдела взыскания банка?

Кредитное обязательство – на сегодняшний, весьма непредсказуемый в финансовом плане день, – термин, ставший едва ли не культом. Действительно, как легче можно решить проблему, если не обратиться в банковскую организацию и получить необходимую сумму наличных денег? И только потом, спустя время, когда деньги или товар уже возымеют место в нашей будничной жизни, столкнуться с тем, что трудно назвать «доброжелательными отношениями с банком». Стоит позволить несколько дней просрочки очередного платежа, появляются звонки и письма от «всемогущей организации». Некоторые сотрудники обходятся предупреждением в юридическом контексте, однако многие из «любимых клиентов» вынуждены встретиться с хамством, угрозами и оскорблениями. Что же делать, чтобы не превращать свою жизнь в «узаконенный террор?»

Инструкция по общению с коллекторами и сотрудниками банка

1. Для начала, стоит уяснить, что заключая договор о выдаче товаров или денег в кредит, Вы заключаете договор присоединения. Это означает, что все условия и последствия оговорены и составлены уже банком, а Вы только соглашаетесь с ними. Хотя Гражданский кодекс рассматривает заключение и составление договора двумя сторонами, все же и этот «договор присоединения» имеет место. Ваша задача — не стесняться внимательно прочитать договор, не считая это формализмом или занудством. Вы имеете на это право. Вы имеете право задать вопрос холеному сотрудника банка и получить на него ответ. Помните, что при «взыскании долгов» сотрудники банка ссылаются, прежде всего, на то, что именно Вы подписали договор и были согласны со всеми последствиями!

2. Далее важно знать, что пропуская очередные платежи, Вы, как сторона обязательства, все же это обязательство нарушаете. Но также важно знать – договором может быть предусмотрено, что за данную просрочку вы платите различные «штрафы» или «неустойки». То есть, это ваш выбор — платить вовремя или переплачивать.

3. При разговоре с сотрудником банка не ссылайтесь на финансовые трудности. Увы, уже в многолетнем строе капиталистических отношений стало ясно – финансовые трудности никого не интересуют. Ваши слова о том, что заболел ребенок, рухнул бизнес, вероятнее всего, останутся шуткой в трудовом коллективе банка. Поэтому, не нервничая, спокойным, ровным голосом сообщите, что у вас затруднения, но не ссылайтесь на них! Сотрудники банка, чаще всего, просто рабочая масса, которая не принимает никаких решений. Взыскание долгов и процент от этого процесса — основа ее заработка. Людям, которые действительно решают, как дальше будет с Вами работать банк, информация отсылается в кратком объеме.

4. Следующее замечание заключается в характере угроз. Согласно Уголовному Кодексу, угроза – это исключительно намерение причинить вред здоровью и жизни, высказанное в устной форме. Именно на это ссылаются сотрудники банка, позволяя себе оскорбления и угрозы. Однако вы смело должны заявлять, что фразы, вроде «вы причините вред вашей семье» или «банк просто так это не оставит», являются угрозой и Вы готовы будете подтвердить это в суде.

5. Теперь самое важное. Что можно сказать сотруднику банка, чтобы реально уберечь себя от неправомерных звонков? Если сотрудник угрожает вам уголовным законодательством, отвечайте, что для возбуждения уголовного дела непогашение кредита должно быть злостным уклонением, включать в себя три элемента — 1) задолженность свыше 1,5 млн рублей 2) о злостности уклонения свидетельствует, прежде всего, совершение умышленного деяния при наличии у субъекта возможности погасить задолженность 3) злостность предполагает невнесение абсолютно ни одного платежа за определенный период. Используя эти аргументы, вы сможете усмирить кредитора, так как сотрудники взыскания не имеют юридического образования, за исключением редких индивидов.

6. При разговоре с сотрудником, который утверждает, что к вам прямо сейчас выезжает «рабочая бригада», «судебный пристав» и т. п., будьте уверены, что все это — только способы запугивания. Отвечайте, что служба судебных приставов на данном этапе не имеет отношения Вашему обязательству, так как вам еще не была выслана претензия, обязательная для обращения банка в службу судебных приставов. Еще один важный момент! Часто сотрудники сами представляются судебными приставами, «начальниками юридических отделов». Требуйте от сотрудника точного представления, предупреждая, что потом будете наводить справки по этому поводу.

7. Что касается коллекторов, то наряду с угрозами обращения в суд (что в реальности почти не имеет места), данные «стражи сурового взыскания» итак находятся в сомнительной области права. Этот экономический институт достаточно в новинку для нашей страны. Если сотрудник угрожает передачей долга коллекторскому агентству, знайте, чаще всего, коллекторские агентства являются организациями во главе с лицами, возглавляющими сам банк. Не о многом ли это говорит?

8. Не посвящайте долгое время разговорам с сотрудниками банка. Каждый месяц вам звонит новый сотрудник, и Вы для него — виртуальный собеседник, который должен внести платеж « 20 сентября до 19.00, не позже, ибо случится необратимое». Выполнив эту инструкцию, вы повысите процентную ставку работника , что отразится на его премии. Два самых действенных способа ослабить эту атаку просты. В разговоре с сотрудником, применяющим ненормативную лексику или угрозы, упомяните о желании обращения в суд по этому поводу, можете даже приукрасить реальность (сам банк этим не брезгует!), а также высказать желание написать жалобу на сотрудника в администрации банка. Жалоба Клиента — это, на самом деле, серьезная вещь. Она оформляется письменно, после прослушивания разговора сотрудника возможно лишат премии. Это фиксируется в вашем досье, последующие звонки будут более осторожными и носить, скорее всего, информативный характер.

9. И последнее. Будьте уверены в себе, не верьте многочисленным «псевдоюридическим» факторам Ваших отношений с банком! Закон стоит на Вашей стороне, используйте его прежде сами — и в разговорах с сотрудниками по телефону, и с представителями банка в порядке выезда по адресу , и в случае реального столкновения с банком в суде, что уже очень маловероятно. Особенности именно Вашего договора следует уточнить у нашего юриста, так как в тексте документа могут скрываться подводные камни.