Как начислять и платить страховые взносы при договоре ГПХ

Страховые взносы — это отчисления в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования, которые обязаны делать все работодатели с фонда оплаты труда каждого работника. Но если человек работает не по трудовому договору, а с ним заключен гражданско-правовой договор, взносы в этом случае обязательны?

Что такое договор ГПХ

Это договор гражданско-правового характера, он же гражданско-правовой договор, заключенный между организацией и физическим лицом. К нему, в частности, относятся контракты:

- по нормам статьи 779 Гражданского кодекса РФ на оказание услуг;

- по нормам статьи 702 ГК РФ на выполнение работ, подряда;

- по нормам статьи 1288 ГК РФ — авторского заказа;

- другие.

После выполнения заказчик и исполнитель подписывают акт выполненных работ. На его основании гражданин получает вознаграждение, то есть заработанные деньги. Происходить это может как по этапам, так и за весь объем сразу. Физическое лицо по соглашениям такого типа выступает исполнителем каких-либо работ или услуг. При этом оно может:

- иметь статус индивидуального предпринимателя;

- не иметь статуса индивидуального предпринимателя.

Это играет решающее значение для заказчика. Почему это так важно? Потому что от этого у организации или предпринимателя зависит обязанность платить налоги и страховые взносы с вознаграждений, выплачиваемых исполнителям. В частности, по такому соглашению с ИП никаких подобных обязанностей у заказчика работ или услуг не возникает, он должен платить налоги самостоятельно. А вот если исполнитель — обычный гражданин, то вопрос о том, какими взносами облагается договор гражданско-правового характера, должен заинтересовать руководство организации еще до его подписания. Потому что если чего-то недоудержать или недоплатить, можно получить крупный штраф от налоговиков. Но обо всем по порядку.

Договор ГПХ: налоги и взносы

По нормам статьи 226 Налогового кодекса РФ организация или ИП, которые осуществляют выплаты в пользу физических лиц, становятся их налоговым агентом. Это значит, что они должны удержать из выплаченного дохода НДФЛ и заплатить его в бюджет. Поэтому если организация заключила гражданско-правовое соглашение о выполнении работ (оказании услуг) с обычным гражданином (не ИП), то с суммы выплачиваемого ему вознаграждения она должна будет удержать и уплатить в бюджет НДФЛ. При этом если даже условиями контракта предусмотрено, что исполнитель самостоятельно должен уплатить НДФЛ, это не отменяет обязанность налогового агента удерживать налог. Ведь нормы НК РФ, как напомнил Минфин России Письме от 09.03.2016 № 03-04-05/12891, в этом случае имеют большую юридическую силу, чем договоренность между сторонами.

Ставка налога на доходы физических лиц в этом случае стандартная — 13 %. В некоторых отдельных ситуациях нужно применять повышенные ставки. Работников в рамках ГПХ также нужно включать во все отчеты: форму 6-НДФЛ и справки 2-НДФЛ.

Кроме того, у заказчика, который заключил гражданско-правовой договор, возникает обязанность платить за исполнителя страховые взносы. Правда, договор ГПХ взносы обязывает платить не такие, как с заработной платы, а в урезанном варианте. Как это происходит?

Страховые взносы исполнителей по ГПХ

По нормам статьи 420 НК РФ заказчик должен, если заключает с физлицами договоры ГПХ, страховые взносы платить на:

- обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ОМС).

Но только при условии, что речь идет о работах или услугах. Если предметом соглашения является переход права собственности или иных вещных прав на имущество, а также передача имущества в пользование (аренду), то страховые выплаты не начисляются (Письма Минфина от 18.06.2018 № 03-15-07/41602 и ФНС от 25.06.2018 № БС-4-11/12184).

Также не нужно начислять взносы на социальное страхование по временной нетрудоспособности и в связи с материнством, а также «на травматизм». Это следует из норм статьи 422 НК РФ. Однако если страхование от профессиональных заболеваний и несчастных случаев на производстве прямо предусмотрено соглашением ГПХ, то платежи в Фонд социального страхования делать нужно обязательно (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Ведь если произойдет несчастный случай, заказчик будет обязан выплачивать исполнителю компенсацию или оплачивать больничный.

Пенсионные и медицинские сборы по гражданско-правовым отношениям начисляются по общеустановленным тарифам:

- на пенсионное страхование — 22 %;

- на медицинское страхование — 5,1 %.

Все льготы и право на применение пониженных тарифов, которые имеют организации, распространяются и на отношения ГПХ. Исполнителей по таким соглашениям включают в отчетность РСВ на общих основаниях.

Особенности обложения сборами на ОПС и ОМС договоров подряда

Иногда по договоренности исполнителя и заказчика, кроме непосредственного вознаграждения за труд, предусмотрена выплата исполнителю по ГПХ возмещение понесенных им расходов, связанных с исполнением обязательств. Это могут быть затраты на инструменты, сырье, материалы и даже на проезд к месту работы — все то, что предусматривает сам договор подряда; взносы на эти суммы платить не нужно, как это прописано в пп. 2 п. 1 статьи 422 НК РФ. А вот НДФЛ с этих сумм все равно удерживается.

При этом все расходы такого рода должны быть подтверждены документами. Это необходимо для того, чтобы при проведении проверки организации не доначислили страховые взносы и на эти суммы, выплаченные в пользу физлица.

Какие налоги и страховые взносы платят по договору ГПХ

Исполнителей по договору ГПХ не оформляют в штат, но с их вознаграждения надо заплатить НДФЛ и страховые взносы, а также сдать по ним отчетность. Как именно это делать и есть ли отличия от отчетности за штатных сотрудников — разбираемся в статье.

Статья будет полезна бухгалтерам, ИП и руководителям компаний.

Чем договор ГПХ отличается от других договоров

Договор ГПХ означает «договор гражданско-правового характера». Его заключают с исполнителями, которые работают вне штата: официально не числятся сотрудниками компании и выполняют разовую работу.

В договоре ГПХ есть две стороны — исполнитель и заказчик. Между ними нет трудовых отношений: заказчик не обязан оплачивать исполнителю отпускные и больничные, а исполнитель — подчиняться внутренним правилам компании, приходить в офис или соблюдать дресс-код.

В журнал о путешествиях нужны авторы, которые будут писать статьи о своих поездках. Авторы могут написать только одну статью или писать, например, раз в полгода. С каждым автором журнал подписывает договор ГПХ и платит фиксированную сумму за каждый материал.

Другой пример. Строительной компании нужен новый сайт, поэтому она находит исполнителя, договаривается с ним о цене и они вместе подписывают договор ГПХ со сроком в один месяц. Через месяц исполнитель отдает готовый сайт, а компания оплачивает работу.

Использовать договор ГПХ для постоянных сотрудников — незаконно. Если нужен работник в штат, а полноценной загрузки для него не набирается, можно рассмотреть трудоустройство по совместительству или по совмещению.

По совместительству — если сотрудника нанимают в свободное от основной работы время. Например, он уже работает с 09:00 до 18:00, а трудоустраивается с 19:00 до 21:00.

По совмещению — если сотрудник в течение своего рабочего дня будет совмещать две должности одновременно. Например, администратор салона красоты записывает клиентов и убирает в салоне два раза в день.

Какие налоги и страховые взносы платят по ГПХ

По договору ГПХ можно нанимать физлиц без какого-либо статуса, самозанятых и ИП. Налоги и страховые взносы нужно платить только за людей, которые не зарегистрированы как ИП или самозанятые.

- Удержать из вознаграждения и перечислить в бюджет НДФЛ.

- Начислить и заплатить за свой счет страховые взносы на обязательное пенсионное и медицинское страхование.

НДФЛ. Если исполнитель — налоговый резидент РФ, то ставка НДФЛ — 13% с каждой выплаты, а если выплаченные с начала года исполнителю доходы превысили 5 000 000 ₽ — 15% от суммы превышения.

Если исполнитель — налоговый нерезидент, ставка всегда 30%.

Размер НДФЛ считают так, чтобы за вычетом налога сумма вознаграждения исполнителю к выплате на руки была такой, о которой стороны договорились изначально.

Компании «Елки-Иголки» за месяц до Нового года понадобился внештатный художник для росписи игрушек. Стороны оформили договор ГПХ на месяц. Договорились, что художник оформит 250 елочных шариков и получит за работу 40 000 ₽.

Чтобы исполнитель за минусом НДФЛ получил на руки 40 000 ₽, стороны прописывают в договоре вознаграждение 40 000 ₽ × 1,14943 = 45 977,20 ₽.

При выплате компания удерживает НДФЛ по ставке 13%: 45 977,20 ₽ × 13% = 5977,20 ₽ и перечисляет в бюджет. Художник получает оговоренные 40 000 ₽: 45 977,20 ₽ − 5977,20 ₽.

Если заказчик и исполнитель договорились об авансе, с него тоже нужно удержать НДФЛ.

Перевести НДФЛ в налоговую нужно в тот же день, когда выплатили деньги исполнителю, или на следующий рабочий. Например, если работу оплатили в пятницу вечером, уплатить НДФЛ нужно не позже понедельника.

Если ранее не было сотрудников в штате и исполнителей по ГПХ, можно оплатить налоги через сайт налоговой службы. Для этого нужно заполнить платежное поручение и перевести деньги по реквизитам своей налоговой инспекции.

Страховые взносы. Заказчик должен начислять два вида взносов: на обязательное пенсионное страхование — ОПС — и на обязательное медицинское страхование — ОМС.

Стандартные тарифы по взносам на пенсионное страхование:

- 22%, если начисленные исполнителю доходы с начала 2022 года не превышают 1 465 000 ₽;

- 10% — с части доходов, превышающей 1 465 000 ₽ с начала года.

Это сделано для того, чтобы снизить расходы для заказчиков: чем выше зарплата исполнителя, тем меньше взносов нужно платить, и наоборот.

Для расчета ОМС всегда один тариф: 5,1% от вознаграждения.

За художника по росписи елочных игрушек заказчик должен начислить:

- Взносы на ОПС = 45 977,20 ₽ × 22% = 10 114,98 ₽.

- Взносы на ОМС = 45 977,20 ₽ × 5,1% = 2344,83 ₽.

Общая сумма расходов заказчика: 40 000 + 5977,20 + 10 114,98 + 2344,83 = 58 437,01 ₽.

Для малого и среднего бизнеса из реестра субъектов малого и среднего предпринимательства предусмотрены пониженные тарифы страховых взносов. Если выплаты исполнителю в месяц превышают сумму МРОТ — 12 792 ₽ в 2022 году, то взносы на ОПС составят 10% от вознаграждения, на ОМС — 5%.

Перечислить взносы нужно до 15-го числа месяца, следующего за месяцем подписания акта выполненных работ или оказанных услуг. Например, если подписали акт 3 сентября, перевести взносы нужно до 15 октября включительно.

Страховые взносы переводят сразу за всех сотрудников и исполнителей. Отдельную платежку на каждого человека заполнять не нужно.

Какую отчетность сдают при договоре ГПХ

По исполнителям по договору ГПХ нужно подавать четыре отчетные формы: РСВ, , и СЗВ-СТАЖ.

| Отчет | Куда подавать | Когда подавать |

|---|---|---|

| РСВ — расчет по страховым взносам | В налоговую | Ежеквартально: |

— до 30 апреля — за первый квартал;

— до 30 июля — за полугодие;

— до 1 ноября — за 9 месяцев;

— до 30 апреля — за первый квартал;

— до 30 июля — за полугодие;

— до 1 ноября — за 9 месяцев;

РСВ — отчет по страховым взносам на пенсионное, социальное и медицинское страхование, кроме взносов на травматизм.

6-НДФЛ — расчет, в котором показывают выплаченные физлицам доходы с начала года и удержанные с них НДФЛ.

В годовой расчет включают справки о доходах каждого физлица, с которым сотрудничала компания или ИП. Раньше они назывались 2-НДФЛ и сдавались отдельно, с 2022 года они стали приложениями к 6-НДФЛ за год.

Если сотрудников больше десяти, расчет подают только в электронном виде. Если меньше, то на выбор: в электронном виде или на бумаге — лично в налоговую инспекцию или по почте.

— форма отчетности в пенсионный фонд. В ней указывают информацию обо всех людях, с которыми в отчетном месяце действовали трудовые договоры или договоры ГПХ.

СЗВ-СТАЖ — годовая форма в пенсионный фонд, в которой указывают пенсионный стаж каждого исполнителя.

Отдельные формы за сотрудников по ГПХ подавать не нужно: их включают в отчеты за сотрудников, оформленных в штат.

Когда заказчику не нужно платить НДФЛ и страховые взносы

Заказчик не обязан платить НДФЛ и взносы, если исполнитель оформлен как ИП или самозанятый без такого статуса:

- Самозанятый исполнитель через приложение «Мой налог» выдает чек и платит за себя налог на профессиональный доход, а страховые взносы перечисляет по желанию.

- ИП сами платят налоги и страховые взносы, исходя из выбранной системы налогообложения.

Если исполнитель — ИП или самозанятый, в договоре прописывают не только имя исполнителя, но и правовой статус: «Индивидуальный предприниматель» или «Плательщик налога на профессиональный доход». Для ИП дополнительно нужно указать ОГРНИП.

Договор подряда с физическим лицом и страховые взносы – нюансы

Договор подряда с физическим лицом – налогообложение страховыми взносами в этом случае имеет некоторые особенности. По договорам подряда страховые взносы уплачиваются на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) в тех же объемах, что и при заключении трудовых договоров. Взносы на страхование по нетрудоспособности не платят, а вот на травматизм и профессиональные заболевания их начисляют только в некоторых случаях. В каких — вы узнаете из данной статьи.

Договор подряда с физическим лицом: налогообложение страховыми взносами в 2022–2022 годах

Если организация заключила договор подряда с физическим лицом, то налогообложение в 2019–2022 годах страховыми взносами не будет отличаться от налогообложения в прошлые годы.

Так, по договорам подряда с физическим лицом начисляются взносы на обязательное пенсионное страхование (п. 1 ст. 7 закона «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ, п. 1 ст. 420 НК РФ).

Кроме того, начисляются взносы на обязательное медицинское страхование (ст. 10 закона «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ, п. 1 ст. 420 НК РФ).

В Готовом решении от КонсультантПлюс вы можете узнать, как начислить страховые взносы для определенных ситуаций, например, по договору аренды автомобиля; на вознаграждение членам совета директоров. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выплаты по договору подряда не подлежат обложению взносами на обязательное страхование на случай временной нетрудоспособности и материнства (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от профессиональных заболеваний и несчастных случаев на производстве по договорам гражданско-правового характера начисляются, только если это предусмотрено условиями договора (п. 1 ст. 5 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Все подробности о том, как начислить страховые взносы в ФСС РФ на травматизм на выплаты по гражданско-правовым договорам, приведены в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Когда договор подряда не облагается страховыми взносами

Законодательством предусмотрены случаи, когда не производится обложение страховыми взносами договора подряда не только в ФСС, но также в ПФР, и в ФОМС. К таким случаям относятся:

- Заключение соглашения с лицами, зарегистрированными в качестве индивидуальных предпринимателей. ИП обязаны самостоятельно перечислять за себя все страховые взносы согласно тарифам, установленным законодательством (подп. 2 п. 1 ст. 419, ст. 420 НК РФ).

- Заключение договора с иностранцами или лицами без гражданства, временно пребывающими в РФ (подп. 15 п. 1 ст. 422 НК РФ).

- Сделки по договорам подряда с обучающимися по очной форме в высших учебных заведениях РФ в рамках студенческих отрядов, которые освобождаются от уплаты страховых взносов в ПФР (подп. 1 п. 3 ст. 422 НК РФ).

О том, какие взносы начисляет и оплачивает за себя ИП, читайте в этой статье.

На что обратить внимание при заключении договора подряда

Перед заключением договора подряда необходимо тщательно проанализировать его содержание на предмет наличия спорных моментов, позволяющих трактовать его как трудовой.

Судебная практика подтверждает, что ФСС нередко обращается в судебные органы и пытается оспорить соглашения подряда. Если в тексте договора будут выявлены признаки наличия трудовых взаимоотношений между работодателем и работником, на сумму соглашения будут доначислены взносы в фонд (и по нетрудоспособности, и по травматизму) по действующим ставкам, а кроме того, штрафы и пени.

Нюансы, которые важно отразить в договоре подряда:

- в тексте должен быть четко указан период, в течение которого работы должны быть выполнены;

- сумма вознаграждения должна быть отражена за весь объем работ и не делиться по временным периодам;

- в договоре не должно быть ссылок на должностные инструкции либо на режим работы предприятия;

- факт выполнения полного объема работ должен подтверждаться актом приема выполненных работ, подписанным обеими сторонами;

- работа должна носить разовый характер, а после выполнения всего объема отношения между сторонами должны прекратиться.

О том, как договор подряда отразится в ежеквартальной отчетности по НДФЛ, читайте в материале «Как правильно отразить договор подряда в 6-НДФЛ?».

Размеры страховых взносов по договорам подряда в 2022–2022 годах

Основные тарифы страховых взносов, применяемые в 2022–2022 годах приведены в ст. 425 НК РФ. В общих ситуациях работодателями на доходы, причитающиеся работникам, страховые взносы на ОПС начисляются по ставке 22% от выплат, подлежащих обложению, а на ОМС – по ставке 5,1%.

С 01.04.2022 действуют пониженные тарифы для плательщиков взносов, включенных в реестр малого и среднего предпринимательства. Ставки по всем взносам с доходов сотрудника, превышающих МРОТ, в сумме составляют 15%.

Применимы ли пониженные ставки к вознаграждениям, выплачиваемым по договорам ГПХ, разъяснил Минфин. Получите пробный бесплатный доступ к системе КонсультантПлюс и узнайте мнение чиновников.

Условия для применения пониженных тарифов по страховым взносам и значения этих тарифов отражены в ст. 427 НК РФ. Из них в отношении обложения договоров подряда (напомним, что взносами на страхование по нетрудоспособности и материнству они не облагаются, поэтому значения пониженных тарифов по ним мы не проводим) представляют интерес следующие:

- С 2019 года перестали действовать пониженные тарифы для спецрежимников, кроме НКО.

- Предприятия, имеющие статус участников научно-технического проекта «Сколково», уплачивают только страховые взносы в ПФР в размере 14%.

- Организации, ведущие деятельность в свободной экономической зоне — на территории Республики Крым и города Севастополя, — делают отчисления на ОПС в объеме 6%, на ОМС — 0,1%. По таким же тарифам уплачивают страховые взносы резиденты территории опережающего развития и свободного порта Владивосток и (с 2018 года) некоторые предприятия Калининградской области.

- IТ-компании в течение 2017–2023 годов уплачивают взносы на ОПС в размере 8%, на ОМС — 4%, на ОСС от ВНиМ — 2%.

- Для хозяйственных обществ, которые применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям-бюджетным автономным учреждениям, а также для резидентов технико-внедренческих, промышленно-производственных и туристко-рекреационных особых экономических зон в течение 2019 года применяется тариф взносов на ОПС 20%, на ОМС — 5.1%.

Итоги

Работодатель, заключивший с работником договор подряда, имеет право не платить взносы на страхование по нетрудоспособности и материнству с начисляемых в рамках этого договора выплат, а взносы на травматизм начислять только в том случае, если договором подряда это прямо предусмотрено. Именно по этой причине следует исключать возможность переквалификации такого договора в трудовой. Начисление иных страховых взносов (на ОПС и ОМС) осуществляется по общеустановленным или пониженным (если есть право на их применение) ставкам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Если нужно выполнить разовые или проектные работы, то во многих ситуациях нет смысла принимать специалиста в штат. Удобно и выгодно заключить с исполнителем договор гражданско-правового характера (ГПХ). Договор ГПХ можно в общем случае заключить с любым специалистом, который оказывает услуги или выполняет работы. Это может быть бухгалтер, дизайнер, специалист по ремонту и т. п.

Рассмотрим, какие преимущества получает бизнес, оформляя договор ГПХ. И моменты, на которые стоит обратить внимание, чтобы избежать проблем.

Из этой статьи вы узнаете:

Какие преимущества и недостатки есть у работы по договору ГПХ

Договор ГПХ регулируется общими правилами гл. 27 ГК РФ, и на него не распространяются требования трудового законодательства. Бизнесмен, заключивший такой договор, освобожден от обязанностей, предусмотренных Трудовым кодексом РФ:

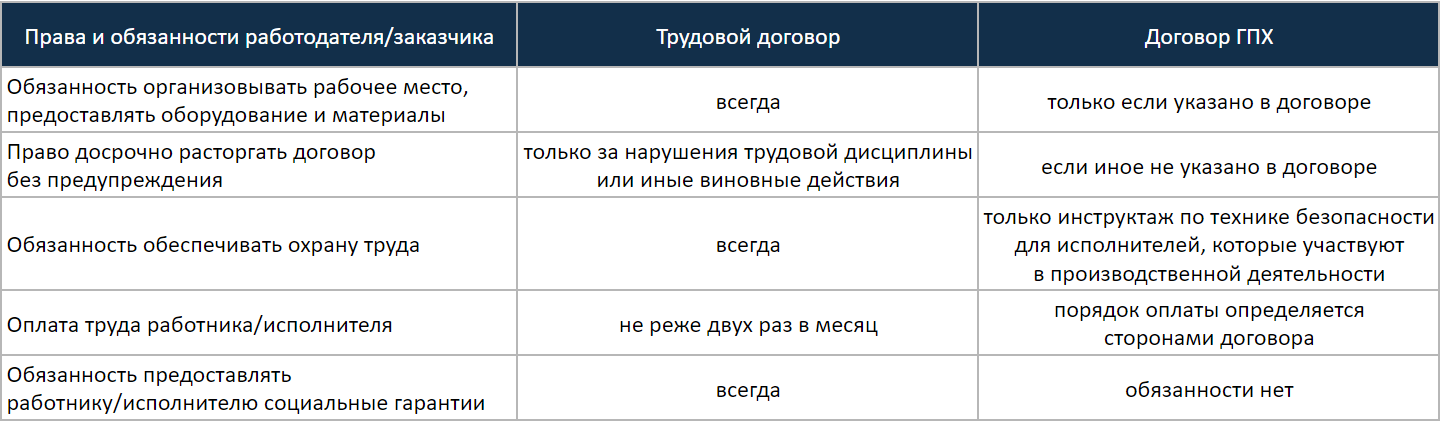

- Заказчик не обязан организовывать рабочее место, предоставлять оборудование, материалы и т. п. Это может быть предусмотрено условиями конкретного договора ГПХ, но в законодательстве такой обязанности нет.

- Заказчик может в любой момент по собственной инициативе расторгнуть договор об оказании услуг (ст. 782 ГК РФ) или договор подряда (ст. 717 ГК РФ). В такой ситуации он должен оплатить уже выполненные работы, а также компенсировать расходы и убытки исполнителя. В договорах может быть предусмотрен иной порядок их досрочного расторжения: например, по соглашению сторон или после предварительного уведомления.

- Заказчик не обязан обеспечивать охрану труда специалистов, которые работают по договору ГПХ. Но, по мнению Минтруда, если такой специалист участвует в производственной деятельности, то с ним нужно проводить инструктажи по охране труда (письмо от 17.05.2019 № 15-2/ООГ-1157).

- Минтруд не разъяснил, по каким критериям следует определять участие конкретного работника в производственной деятельности. Можно предположить, что в первую очередь речь идет о тех специалистах, которые заключили договор ГПХ, но трудятся на территории работодателя и используют его оборудование.

Порядок расчета по договору ГПХ полностью определяют его стороны. У заказчика нет обязанности выдавать аванс или проводить оплату не реже двух раз в месяц. - Заказчик не должен предоставлять исполнителю социальные гарантии: оплачивать отпускные, больничные, выдавать компенсацию при расторжении договора и т. п.

При этом договор ГПХ можно заключить со штатным сотрудником. Но он сможет выполнять обязанности по этому договору только в свободное от работы время. Об этом сказано в письме УМНС России по Москве от 04.02.2000 № 14-14/5848.

Сравнение работы по трудовому договору и по ГПХ

Единственный минус договора ГПХ — уменьшение возможностей для контроля. Исполнитель часто выполняет задачи на своей территории и не обязан соблюдать рабочий график, принятый у заказчика.

Исполнитель несет ответственность только за конечный результат и соблюдение сроков. Заказчик может установить штрафные санкции за просрочку выполнения работ или не вовремя сданную отчетность. Однако эти меры не всегда компенсируют потери от того, что работа не была сделана вовремя.

Риски можно снизить, если установить в договоре контрольные точки. Для этого следует разделить работу на этапы, по окончании каждого из которых исполнитель должен сдать заказчику промежуточный результат.

Пример оформления договора ГПХ

Как договор ГПХ помогает сэкономить на обязательных платежах

Одно из самых существенных преимуществ работы по договору ГПХ — экономия на налогах и страховых взносах. Она возможна не только для заказчика, но и во многих случаях для исполнителя.

Расчет обязательных платежей в первую очередь зависит от юридического статуса исполнителя, который может быть:

- Физическим лицом.

- Индивидуальным предпринимателем (ИП) на упрощенной системе налогообложения (УСН) «доходы». Это наиболее выгодный в плане налоговой нагрузки режим для оказания услуг.

- Самозанятым, т. е. плательщиком налога на профессиональный доход (НПД).

При заключении трудового договора работодатель должен удержать налог на доходы физических лиц (НДФЛ) по ставке 13% и начислить на суммы зарплаты страховые взносы по ставке 30%.

Работать по договору ГПХ с физическим лицом (не ИП и не самозанятым) выгоднее, но ненамного. НДФЛ составит те же 13%, а экономия на страховых взносах будет невелика: 27,1% вместо 30%.

Если заключить договор ГПХ с предпринимателем на УСН «доходы», то заказчик не должен начислять никаких обязательных платежей. Сам же предприниматель заплатит 6% «упрощенного» налога от суммы дохода.

Однако здесь для исполнителя возникает дополнительная проблема. Все предприниматели должны платить фиксированные страховые взносы «за себя» на пенсионное и медицинское страхование. В 2022 году эти взносы равны 40 874 рублям плюс 1% от дохода, который превышает 300 000 рублей.

ИП без сотрудников могут в полном объеме вычитать страховые взносы из «упрощенного» налога. Но, чтобы «перекрыть» фиксированный взнос и дополнительный 1%, доход предпринимателя должен превышать 760 000 рублей в год или 63 300 рублей в месяц.

760 000 рублей х 6% = 45 600 рублей

40 874 рубля + (760 000 рублей — 300 000 рублей) х 1% = 45 474 рубля

При более низких доходах ИП будет испытывать существенную налоговую нагрузку. Например, при доходе 300 000 рублей в год (25 000 рублей в месяц) ИП заплатит в фонды 13,6%, что сопоставимо со ставкой НДФЛ:

40 874 рубля / 300 000 рублей = 13,6%

Если же исполнитель зарегистрирован как самозанятый, то всех описанных проблем у него не будет.

Заказчик в этом случае также не платит никаких налогов. Самозанятый при работе с юридическими лицами или ИП платит 6% от дохода. А если исполнитель недавно зарегистрировался как плательщик НПД, то до исчерпания им бонуса в 10 000 рублей ставка будет еще ниже — 4%. Обязательные страховые взносы для самозанятых не предусмотрены.

В договоре между заказчиком и исполнителем указана начисленная сумма вознаграждения в 100 000 рублей. Рассмотрим, какие обязательные платежи должны будут перечислить стороны договора при разных вариантах сотрудничества.

Расчет налоговой нагрузки при вознаграждении исполнителя в 100 000 рублей. Сумма годового дохода ИП превышает 760 000 рублей. Данные в скобках актуальны для вновь зарегистрированных самозанятых до исчерпания бонуса

Чем грозит бизнесу переквалификация договора ГПХ в трудовой и как ее избежать

Бизнесмен, который работает с ИП или самозанятым, экономит 30% от своих затрат на фонд оплаты труда (ФОТ). Естественно, у работодателей нередко возникает желание максимально снизить налоговую нагрузку с ФОТ: перевести всех или большинство штатных сотрудников в статус ИП или самозанятых.

Но об этой схеме прекрасно знают налоговики. Проверяющие имеют право через суд переквалифицировать договоры ГПХ в трудовые в соответствии со ст. 11 и 19.1 ТК РФ.

Если суд поддержит налоговиков в этом вопросе, то бизнесмену придется удержать со всего вознаграждения исполнителя НДФЛ и начислить страховые взносы. Кроме того, на все выплаты будет начислен штраф по ставке 40% и пени до момента полного расчета.

Неверное оформление взаимоотношений с сотрудниками — это нарушение трудового законодательства. Поэтому бизнесмена дополнительно оштрафуют по п. 4 ст. 5.27 КоАП РФ. Для ИП сумма штрафа составит от 5 000 до 10 000 рублей, а для юридических лиц — от 50 000 до 100 000 рублей.

Однако здесь возникает спорная ситуация. Необходимо различать попытку незаконной оптимизации налогов и вполне обоснованное заключение договора ГПХ при разовых или проектных работах. В налоговом и трудовом законодательстве этот вопрос не разъяснен.

Верховный суд РФ определил несколько критериев, на основе которых нижестоящие суды могут решить, что на самом деле между сторонами договора имеют место трудовые отношения (п. 17 постановления Пленума ВС РФ от 29.05.2018 № 15):

- работодатель предоставляет сотруднику рабочее место, оборудование, материалы;

- работник трудится в соответствии с общими правилами распорядка, установленными на территории работодателя;

- работодатель предоставляет сотруднику социальные гарантии: оплачивает отпуска, больничные и т. п.;

- если работник едет куда-либо по служебной необходимости, то работодатель компенсирует ему затраты на поездку;

- работник получает весь доход или большую часть только от этого работодателя.

Кроме того, при работе с самозанятыми предусмотрено дополнительное ограничение. Работодатель не имеет права в течение двух лет заключать договоры ГПХ со своими бывшими сотрудниками, которые стали самозанятыми (подп. 8 п. 2 ст. 6 закона от 27.11.2018 № ).

Формально это требование несложно обойти. Можно открыть новое юридическое лицо, а если у бизнесмена уже есть группа компаний, то работать с самозанятыми через другое предприятие группы. Но если фактически между сторонами договора будут продолжаться трудовые отношения, то проверяющие легко докажут это, пользуясь перечисленными выше критериями, и доначислят налоги, штрафы и пени.

Поэтому, чтобы избежать проблем при проверке, следует:

- Заключать договоры ГПХ только в случаях, когда речь действительно идет о разовых или проектных работах. Например, если бухгалтер ежедневно занимается обработкой первичных документов в соответствии с трудовым распорядком, принятым у заказчика, то высок риск того, что договор ГПХ с ним признают трудовым. А если компания заключила с аудитором договор на ежегодную проверку отчетности, которую нужно закончить к определенной дате, то здесь риска переквалификации договора не будет.

- Не включать в договор ГПХ положения, которые могут стать основанием для переквалификации его в трудовой. В частности — учитывая постановление Пленума ВС РФ № 15.

Что нужно запомнить о найме сотрудников по договорам ГПХ

- С точки зрения организации работы договор ГПХ намного удобнее для бизнесмена, чем трудовой. Заказчик не обязан предоставлять социальный пакет, организовывать рабочее место исполнителя, заботиться о безопасности условий труда. Стороны могут определить удобный способ оплаты, приемки результата работ. В договоре ГПХ стоит обязательно прописать условия его расторжения. Расторгнуть такой договор в одностороннем порядке и за один день нельзя, если это не указано в условиях.

- Чтобы максимально сэкономить на налогах и взносах, следует заключать договоры ГПХ с индивидуальными предпринимателями или самозанятыми. Этот способ выгоднее всего и для исполнителей.

- При оформлении договоров ГПХ необходимо учитывать риски, связанные с их возможной переквалификацией в трудовые. Лучше заключать такой договор на разовые проекты или работы, а также не стоит указывать условия, которые могут стать причиной переквалификации договора ГПХ в трудовой. Например, о предоставлении исполнителю материалов, об ознакомлении его со штатным расписанием, режимом работы организации и пр.

© 1995–2022, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Налоги и взносы по договору ГПХ

Чтобы избежать риска переквалификации договора гражданского-правового характера в трудовой по итогам проверки, нужно правильно его составить. Также следует учитывать и особый порядок налогообложения в этом случае.

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

НДФЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому он, согласно пп. 6 п. 1 ст. 208 НК РФ, облагается НДФЛ.

Если физлицо не является ИП, то налог с сумм выплачиваемого вознаграждения исчисляется, удерживается и перечисляется организацией (налоговым агентом), выплачивающей это вознаграждение. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП работает на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на УСН не уплачивает НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 следует, что налоги, уплаченные в соответствии с этим спецрежимом, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре ГПХ следует указать, что исполнитель является ИП, то есть указать регистрационный номер в преамбуле договора из листа записи ЕГРИП. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме .

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить налоговые вычеты. Они бывают разными .

Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ или оказания услуг по договорам ГПХ, вправе воспользоваться профессиональным налоговым вычетом в сумме документально подтвержденных расходов. Такое право предусмотрено ст. 221 НК РФ.

То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы по этому договору. Так, например, можно оформить поездку для исполнения обязательств по договору ГПХ. Ведь в отличие от трудового договора в данном случае не допускается использование терминологии из Трудового кодекса. Следовательно, направить исполнителя в командировку в рамках договора ГПХ нельзя.

Все вычеты, предусмотренные гл. 23 НК РФ, предоставляются по заявлению налогоплательщика. Поэтому чтобы воспользоваться правом на профессиональный налоговый вычет, исполнитель должен предоставить налоговому агенту соответствующее заявление и документы, подтверждающие расходы .

Стандартный налоговый вычет

Организация вправе предоставлять исполнителю по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, если его доход облагается НДФЛ по ставке 13 % (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику:

- одним из налоговых агентов, который является источником выплаты дохода;

- по выбору налогоплательщика;

- на основании письменного заявления и документов, подтверждающих право на вычеты.

По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ) .

Ведите учет НДФЛ в веб‑сервисе, формируйте и сдавайте 6‑НДФЛ и 2‑НДФЛ через интернет

Страховые взносы в фонды

Согласно ст. 420 НК РФ, выплаты физлицам по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, облагаются страховыми взносами.

Страховые взносы на социальное страхование

Выплаты физлицам по любым договорам ГПХ не облагаются страховыми взносами на социальное страхование (ст. 422 НК РФ). То есть в данном случае социальное страхование исключается.

Страхование от несчастных случаев

И еще нам нужно исключить травматизм — страхование от несчастных случаев на производстве и профессиональных заболеваний. Здесь такая формулировка в законодательстве: объектом обложения страховыми взносами признаются выплаты в рамках гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (ст. 20 Федерального закона от 24.07.1998 № 125), то есть облагаются только если это прямо предусмотрено в договоре.

Пенсионные и медицинские страховые взносы

Для российских граждан страховые взносы исчисляются по следующим тарифам:

- На пенсионное страхование — 22 % до установленной предельной базы, свыше ее — 10 %.

- На обязательное медицинское страхование — 5,1 % без ограничений.

Таким образом, выплата по договору россиянам будет облагаться по ставке 27,1 %.

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ , данные взносы с вознаграждения исполнителю уплачиваются только тогда, когда это прямо предусмотрено договором.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

1. Исполнитель — гражданин, не являющийся ИП и не состоящий в штате организации

В этом случае подобные расходы квалифицируются как затраты организации на оплату труда (ст. 255 НК РФ). Они учитываются на основании п. 21 ст. 255 НК РФ.

2. Исполнитель — ИП, не состоящий в штате организации

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус ИП, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

3. Исполнитель — штатный работник

Минфин в своих разъяснениях (Письма Минфина РФ от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Особенности договора подряда в 2022 году

Многие компании нуждаются в услугах профессионалов. Стоимость услуг компаний-профи высока, а трудоустраивать специалиста на постоянной основе иногда нет необходимости: ему требуется выполнить только одну задачу. В этом случае прибегают к заключению договора подряда с исполнителем-физлицом.

Особенности при заключении договора подряда

Попробуйте онлайн-сервис Контур.Бухгалтерия!

- Быстрое заведение первички

- Автоматический расчет зарплаты

- Многопользовательский режим

Страховые взносы и НДФЛ нужно платить, если по договору подряда исполнитель — физическое лицо (не ИП и не самозанятый ):

- оказывает услуги (например, услуги агента или перевозчика);

- выполняет работы для организации;

- создает произведения (тексты, иллюстрации) с последующим предоставлением права использования этого произведения.

От обложения обязательными страховыми взносами освобождаются выплаты физлицам по договорам аренды, купли-продажи, ссуды или займа.

Какие взносы и в каком размере нужно начислить?

ПФР и ФФОМС

Взносы начисляются аналогично начислениям по трудовому договору. В общем случае процентная ставка по пенсионным отчислениям составляет 22% от начисленной суммы, а по медицинскому страхованию — 5,1%.

Страховые взносы по временной нетрудоспособности и в связи с материнством (2,9%) в случае с договором подряда не начисляются. А взносы на страхование от несчастных случаев на производстве уплачиваются, если в договоре подряда на оказание услуг между компанией и физлицом указано, что организация берет на себя обязательство по уплате этих взносов.

Нюансы заключения договора подряда

Часто ФСС пытается оспорить заключенные договоры подряда и переквалифицировать их в трудовые. Если фонду это удается, компанию ждут доначисления по страховым взносам в фонд социального страхования, а также пени и штрафы.

Чтобы этого избежать, нужно очень внимательно оформлять договор подряда. В нем не должно быть спорных моментов, позволяющих определить его как трудовой.

Что нужно предусмотреть в договоре подряда?

- Четко указать срок выполнения работ;

- Учесть, что вознаграждение по договору указывается единой суммой за общий объем работ;

- Не ссылаться в договоре подряда на отдельные должностные инструкции или время работы компании-заказчика;

- Согласовать и подписать акт выполненных работ обеими сторонами по факту исполнения договора подряда.

Еще один важный момент: работы по договору подряда должны носить разовый характер. Будет очень подозрительно, если из месяца в месяц вы будете заключать договор подряда на выполнение одних и тех же работ по одной и той же стоимости с одним и тем же лицом. Это не значит, что нельзя заключить несколько договоров подряд, просто позаботьтесь, чтобы в них были разные суммы и приложите акты выполненных работ.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Многие компании нуждаются в услугах профессионалов. Стоимость услуг компаний-профи высока, а трудоустраивать специалиста на постоянной основе иногда нет необходимости: ему требуется выполнить только одну задачу. В этом случае прибегают к заключению договора подряда с исполнителем-физлицом.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Если сотрудник меняет фамилию, кадровику нужно принять заявление на смену личных данных, изменить написание в трудовой книжке и других документах. Расскажем обо всем по порядку.

Сотрудники, которые отказались от бумажных трудовых книжек и перешли на электронные, при увольнении должны получить от работодателя форму СТД-Р. В ней содержатся сведения об их трудовой деятельности. Расскажем, кому и когда предоставлять сведения, как их заполнять и как исправлять ошибки.

Чтобы выдать работникам зарплату из кассы, нужно оформить платежную ведомость по форме Т-53 или расчетно-платежную по форме Т-49. Разберемся, когда зарплатную ведомость необходимо составить, как ее заполнять и можно ли вносить корректировки.