Как в 1С указать коды дохода по исполнительному производству

С 1 июня 2022 года работодатели при выплате зарплаты и иных выплат работнику должны указывать в расчетных документах специальные коды по видам дохода. Это связано с тем, что законодательно дополнен перечень доходов, на которые не может быть обращено взыскание. Банки при исполнении требований о взыскании денежных средств или наложении на них ареста должны учитывать такие доходы. Эксперты 1С рассказывают о законодательных изменениях, каким образом в «1С:Зарплате и управлении персоналом 8» редакции 3 настроить виды дохода по исполнительному производству и зарегистрировать произведенные удержания, а также о стандарте обмена электронной информацией с банками в рамках зарплатного проекта.

Порядок указания кодов дохода при перечислении физлицам денежных средств

С 01.06.2022 вступил в силу Федеральный закон от 21.02.2019 № 12-ФЗ «О внесении изменений в Федеральный закон от 02.10.2007 № 229-ФЗ “Об исполнительном производстве”».

Поправки, в частности, защищают от случайных взысканий социальные выплаты. Законодательство и ранее запрещало накладывать взыскания на некоторые виды выплат: например, социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие социальные выплаты.

Но никакого способа отличить социальные деньги на банковском счете от любых других не существовало. Теперь в расчетных банковских документах должен указываться код вида дохода, предусмотренный Указанием Банка России от 14.10.2019 № 5286-У (далее – Указание ЦБ РФ). По мнению ЦБ РФ , «в соответствии с законом “Об исполнительном производстве” обязанность по маркированию выплат возложена на выплачивающих их лиц».

Так называемая «маркировка» видов дохода обеспечит иммунитет социально уязвимым категориям граждан от взыскания по исполнительному производству. Теперь, например, из-за долга физлица размер социального пособия не будет сокращен.

Вместе с законом вступает в силу и приказ Минюста России от 27.12.2019 № 330, регламентирующий порядок взыскания средств с банковских счетов должников.

Банкам вменено в обязанность исчислять суммы, подлежащие взысканию, на основании требований, выставленных приставами. Для этого работодатели должны сообщать банкам одновременно с кодом вида дохода выплат и величину произведенных удержаний по исполнительным документам.

1С:ИТС

Могут ли работодателя привлечь к ответственности за неправильное указание кодов доходов в платежном поручении, см. подробнее в разделе «Консультации по законодательству» .

Отражение в «1С:Зарплате и управлении персоналом 8» кодов видов дохода

В программе «1С:Зарплата и управление персоналом 8» редакции 3 реализован весь необходимый функционал для организации выплат физлицам в соответствии с действующим законодательством.

Настройка видов дохода по исполнительному производству

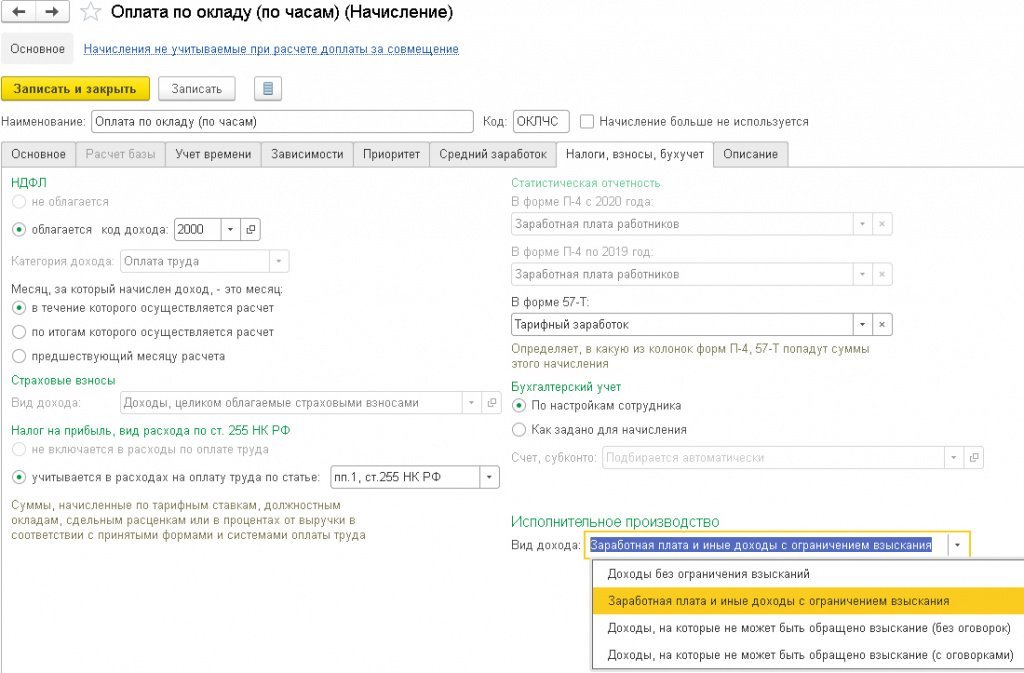

В карточке Начисления на закладке Налоги, взносы, бухучет добавлено новое поле Вид дохода по исполнительному производству (рис. 1).

Рис. 1. Настройка «Вида дохода» по исполнительному производству

Значения Вида дохода по исполнительному производству соответствуют Указанию ЦБ РФ от 14.10.2019 № 5286-У:

- Заработная плата и иные доходы с ограничением взыскания соответствует коду «1» при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения. Этот вид дохода указывается для всех начислений, входящих в расчетную базу удержания по исполнительному листу: оклад, премия, больничный по нетрудоспособности и т. п.;

- Доходы, на которые не может быть обращено взыскание (без оговорок) соответствует коду «2»: при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Закона № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. Этот вид дохода устанавливается для начислений, не входящих в расчетную базу удержания по исполнительному листу: пособия по уходу за ребенком, по беременности и родам, компенсационные выплаты, суточные и т. п.;

- Доходы, на которые не может быть обращено взыскание (с оговорками) соответствует коду «3»: при переводе денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. С таких доходов можно удерживать исключительно алименты. К примеру, к доходам с кодом «3» относится возмещение вреда, причиненного здоровью, некоторые иные доходы, не имеющие отношения к зарплате;

- Доходы без ограничения взысканий (код не указывается) соответствует случаю, когда код вида дохода не указывается. А именно – код вида платежа не указывается для сумм, на которые не может быть обращено взыскание. На первый взгляд название не соответствует содержанию упомянутого пункта 2 Указания ЦБ РФ. В программе в названии вида перечисления по исполнительному производству установлено «без ограничения взысканий», а в Указании ЦБ РФ – «не может быть обращено взыскание». Дело в том, что пункт 4 Приказа Минюста обязывает банки включать в расчет суммы, на которую может быть обращено взыскание денежных средств, те средства, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения размеров удержания и на которые не может быть обращено взыскание. Таким образом, для перечисления без указания кода оказалось, что названия в программе Доходы без ограничения взысканий и в законодательстве «платежи, на которые не может быть обращено взыскание» означают одно и то же. Во-первых, это перечисление не обязательно является доходом (например, возмещение расходов, перевод собственных доходов от предпринимательской деятельности). Во-вторых, банку следует обратить взыскание на эту сумму.

Из всего вышесказанного понятно, что банки не будут производить взыскания только с доходов с кодом «2».

Для существующих начислений в программе значение устанавливается автоматически в соответствии с указанным Назначением начисления на закладке Основное. Далее обязательно следует проверить результат автозаполнения. Если Вид дохода в используемых начислениях был автоматически определен неправильно, то следует его скорректировать.

При настройке начислений и удержаний выполняется дополнительный контроль. Начисление с установленным Видом дохода по исполнительному производству Доходы, на которые не может быть обращено взыскание (без оговорок) невозможно включить в расчетную базу удержаний по исполнительным листам.

При проведении документов-начислений все суммы регистрируются с учетом установленных Видов дохода по исполнительному производству. Поэтому важно выполнить корректную настройку до проведения расчетов в программе. В противном случае после изменения настройки документы-начисления придется перепроводить.

Регистрация произведенных удержаний

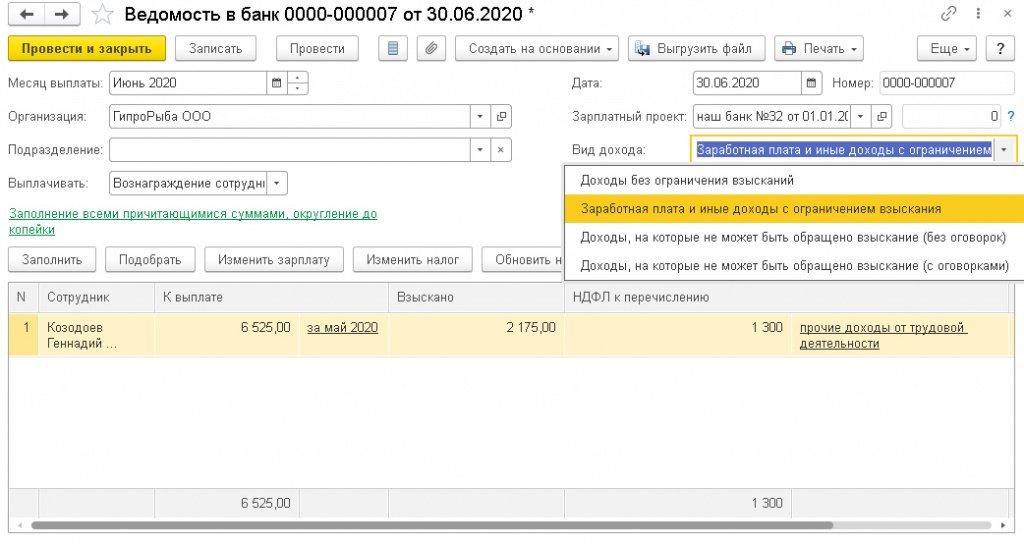

В информационном письме Банка России от 27.02.2022 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы» уточнено, что обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу, возлагается на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в безналичных ведомостях (Ведомость в банк, Ведомость на счета) добавлена новая колонка Взыскано (рис. 2).

Рис. 2. Ведомость в банк

Колонка Взыскано заполняется суммами, исчисленными в соответствии с зарегистрированными исполнительными документами.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 алименты и другие исполнительные документы регистрируются документом Исполнительный лист. Документ Исполнительный лист доступен, если в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний) на закладке Удержания установлен флаг Удержания по исполнительным документам.

Поле Взыскано в безналичных ведомостях заполняется суммой, рассчитанной на закладке Удержания в документах Начисление зарплаты и взносов и Начисление по договорам. Расчет в документе Начисление за первую половину месяца на текущий момент не влияет на расчет удержания за месяц и не отображается в ведомостях.

Следует понимать, что ручное исправление суммы взыскания в ведомости на аванс повлечет необходимость продолжения контроля и последующего ручного исправления в ведомости расчета зарплаты за месяц.

Кроме того, в настоящий момент при заполнении поля Взыскано не учитываются данные, зарегистрированные документом Ограничение взысканий. Изменения в суммах, внесенные вручную в колонке Взыскано, при последующих заполнениях не учитываются.

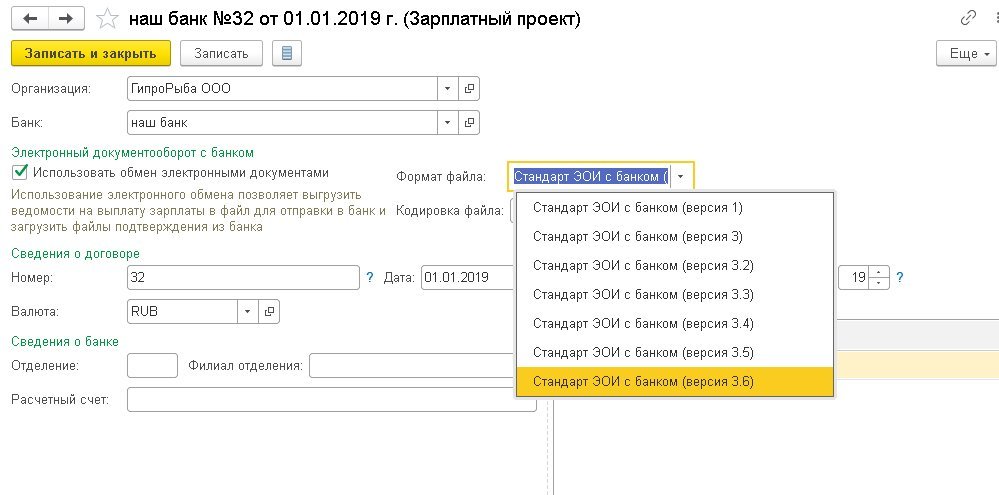

Версия 3.6 стандарта для обмена с банком

Стандарт файлов обмена с банком по зарплатному проекту законодательством не регламентируется и может быть различным для каждого банка.

Фирмой «1С» совместно со Сбербанком России разработан стандарт обмена электронной информацией на основе технологии XML, который поддерживают и многие другие банки ( подробнее о формате ). Формирование файлов в программе реализовано по этому стандарту.

Требования передачи в банк информации о видах дохода по исполнительному производству и суммах удержанных по исполнительным документам реализованы в новом Стандарте ЭОИ с банком версии 3.6.

Для взаимодействия непосредственно из программы с банком, по каким-либо причинам не поддерживающим стандарт, но обмен электронными документами с которым в целом возможен (по стандарту банка), потребуется ее доработка, которая может быть выполнена разными способами.

Без выполнения доработки из программы можно получить требуемые сведения о сотрудниках и суммах и вручную перенести их в программу такого банка.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Стандарт ЭОИ с банком (версии 3.6) указывается в карточке Зарплатного проекта в поле Формат файла (рис. 3).

Рис. 3. Выбор формата файла зарплатного проекта

Ведомости в банки

С 01.06.2022 банковские ведомости необходимо вести в разрезе видов дохода по исполнительному производству. В документы Ведомость в банк, Ведомость на счета добавлено поле Вид дохода. Ведомости заполняются результатами начислений, зарегистрированных с указанным Видом дохода. Все начисления, зарегистрированные документами до обновления программы, считаются Заработной платой и иными доходами.

Поэтому если до обновления программы были зарегистрированы, но не выплачены начисления с другим видом дохода (например, больничный по беременности и родам), то документы начисления необходимо перепровести. Только после этого можно будет выполнить автоматическое заполнение ведомости с соответствующим Видом дохода. Если Вид дохода в ведомости не выбран, то заполняются начисления со всеми видами доходов. Однако начиная с 01.06.2022 нельзя без указания вида дохода заполнять безналичные ведомости. В программе дата платежа проверяется по Дате выплаты из документа-начисления, которая по умолчанию совпадает с Датой документа.

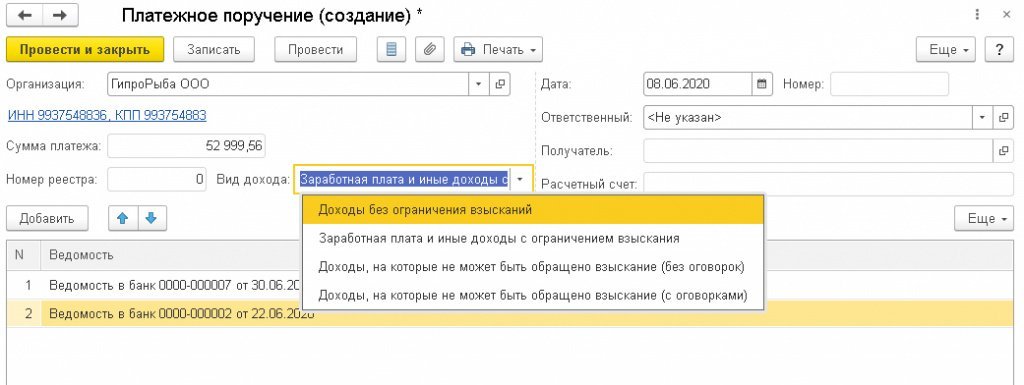

Платежное поручение используется для формирования одного реестра зарплатного проекта по нескольким ведомостям. В документ Платежное поручение, так же как и в безналичные ведомости, добавлено поле Вид дохода (рис. 4).

Рис. 4. Платежное поручение

Платеж формируется на основании ведомостей. В платежном поручении требуется указывать код дохода по исполнительному производству. Для этого следует заполнить поле Вид дохода. В одном платеже можно собрать выплаты только одного вида. По кнопке Добавить в документе Платежное поручение можно выбрать документы Ведомость в банк и Ведомость на счета только такого же Вид дохода, который указан в Платежном поручении.

Коды доходов в 2‑НДФЛ в 2022 и 2022 году

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2022 год в 2022 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 – вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2013 – для компенсации неиспользованного отпуска.

Код дохода 2014 – выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 – штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 – обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 – это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 – доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 – доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 – оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 – перечисление дивидендов.

Код дохода 3020 – проценты по банковским вкладам.

Код дохода 3023 – доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 – «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2022 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2022 года. Проект с изменениями подготовлен ФНС от 20 ноября 2022 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2022 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2022 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2015 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2022 | Описание 2022 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ за 2022 год в 2022 году.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Коды доходов в справке 2‑НДФЛ

Справка 2-НДФЛ раскрывает информацию о зарплате и других доходах сотрудника организации. В ней же указана сумма удержанного и не удержанного НДФЛ. Оформляется такая справка на каждого работника и сдается в ФНС. Иногда ее просят сами сотрудники, например, чтобы получить кредит в банке.

Каждому виду дохода присваивается свой код. Их перечень утвержден в Приказе ФНС №ММВ-7-11/387@ от 10.09.2015 г. Последний раз справочник номеров был обновлен Приказом ФНС №ММВ-7-11/633@ от 22.11.2016 г. Далее расскажем, какие коды указываются в 2-НДФЛ.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Как перенести дивиденды из справки 2-НДФЛ?

Если вы заполняете 3-НДФЛ и необходимо из справки 2-НДФЛ перенести данные по коду 1010, то делать это в программе «Декларация» необходимо в отдельной вкладке. Дело в том, что по коду 1010 отражаются дивиденды. Данный вид дохода и удержанный по нему налог учитываются обособленно от других доходов, которые получены за тот же налоговый период.

Согласно Налоговому кодексу, дивиденды не сальдируются с иными доходами. А налог, который с них удерживается, нельзя вернуть, применив налоговые вычеты (п. 3 ст. 210 НК РФ).

Рассмотрим на примере, как отражаются дивиденды в программе «Декларация».

Если вы заполняете 3-НДФЛ через личный кабинет налогоплательщика, то вас может заинтересовать статья о том, как заполнить 3-НДФЛ через ЛКН на сайте ФНС России.

Открываем версию программы «Декларация» за тот год, за который подаём 3-НДФЛ. В нашем случае – «Декларация 2018».

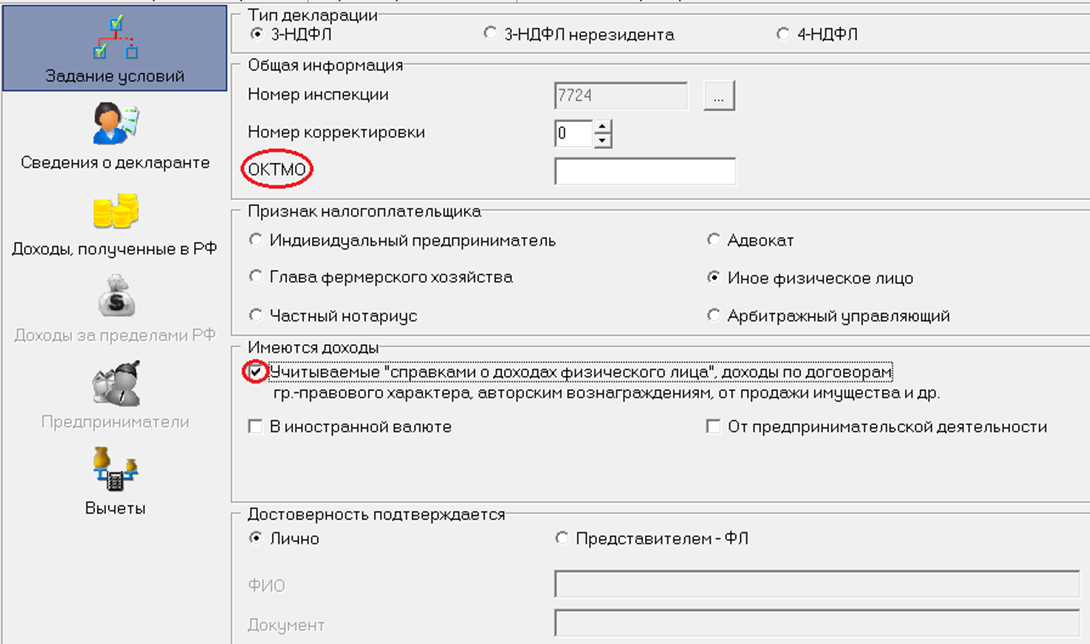

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ, и указать код своей налоговой инспекции. Если не знаете код, то вам поможет сервис ФНС России https://service.nalog.ru/addrno.do

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Эту информацию также следует отразить в программе, проставив галочку напротив поля «Учитываемые «справками о доходах физического лица»…».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

Во второй вкладке «Сведения о декларанте» указываются персональные данные физлица.

Далее следует построчно перенести информацию из третьего раздела 2-НДФЛ. Согласно справке, в 2018 году получены следующие доходы.

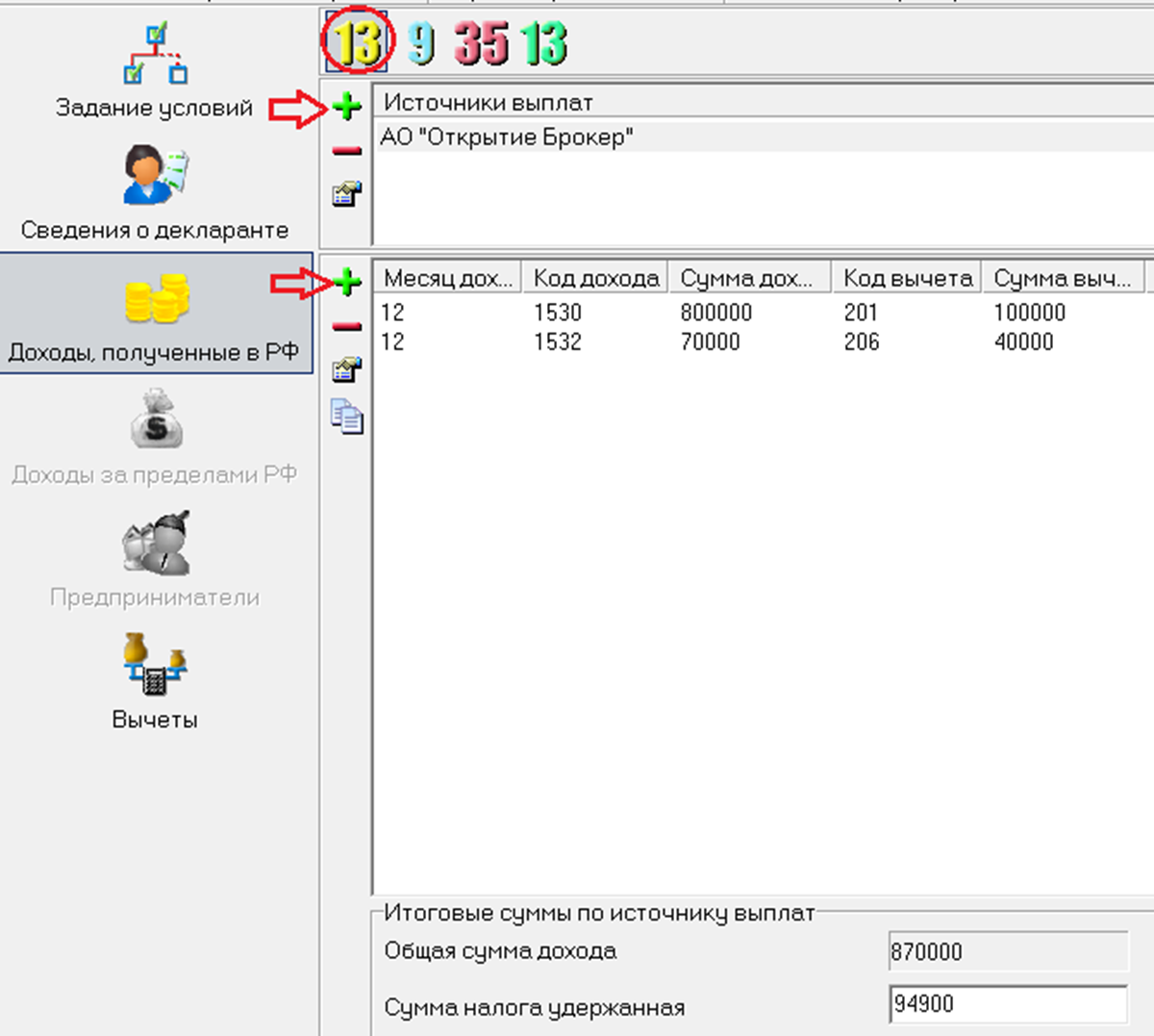

Во вкладке «Доходы, полученные в РФ» выбираете зелёную ставку налога 13% и добавляете только дивиденды, нажав кнопку «+».

В программе для внесения дивидендов не предусмотрена возможность проставления кода вычета, поэтому в графе «Облагаемая сумма дивидендов» следует указать разницу между доходом и суммой вычета по коду 601, то есть 58 000 руб. (60 000 руб. – 2 000 руб.). Далее вычисляем 13% от полученной суммы и вносим в графу «Удержанный налог»: 7 540 руб. (58 000 руб. * 13%)

Далее следует выбрать жёлтую ставку налога 13% и добавить остальные доходы, нажав «+».

Общая сумма дохода составила 870 000 руб. Это доход без уменьшения на сумму вычетов (и без дивидендов). Налоговая база составляет 730 000 руб. (870 000 руб. – 100 000 руб. – 40 000 руб.). Сумма удержанного налога равна 94 900 руб. (730 000 руб. * 13%). Опять же, без учёта НДФЛ, который удержан с дивидендов.

Если вы заполняете декларацию с целью получения налоговых вычетов, то необходимо из раздела «Вычеты» выбрать необходимый.

Подробнее, как в программе «Декларация» отражать вычеты, читайте в статьях:

- «Вычет на доход по ИИС через программу «Декларация»;

- «Заполнение 3-НДФЛ через программу «Декларация»»;

- «Декларируем вычет по долгосрочному владению»;

- «Переносим убытки: заполняем 3-НДФЛ в программе «Декларация».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!

Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

2-НДФЛ за 2022 год: образец заполнения

Последний раз отчетность по форме 2-НДФЛ необходимо было составить за 2022 год и представить в налоговую до 1 марта 2022 года.

Форма 2-НДФЛ прекратила существование, вместо неё необходимо выдавать “Справку о доходах и суммах налога физического лица”.

Ниже инструкция о том как ранее необходимо было заполнять форму 2-НДФЛ.

Кратко об основных изменениях

Текущая форма включает два листа, в том числе Приложение. Напомним, раньше она состояла из одного листа. К слову, старая форма вовсе не исчезла — теперь она применяется для выдачи работникам организации. А вот в налоговый орган сдавать придется 2-НДФЛ на бланке от 2 октября 2018 года. Именно его и рассмотрим далее.

Также внесли изменения в порядок сдачи формы при реорганизации. «Исходная» компания должна сдать 2-НДФЛ до реорганизации. Если она этого не делает, то обязанность сдачи формы ложится на ее правопреемников. Бывает, что таковых несколько — в таком случае они должны выбрать одного правопреемника, ответственного за отчетность. Положение об этом необходимо включить в передаточный акт или разделительный баланс. Подобный порядок действует также в отношении формы 6-НДФЛ и приложения 2 к декларации по налогу на прибыль.

Прежде чем рассказать о новой форме, напомним основы. 2-НДФЛ составляется в отношении каждого физического лица, который работает в организации или у ИП, а также которому в отчетном периоде выплачивался доход в соответствии с договорами гражданско-правового характера. Основное назначение справки — подтвердить правильность расчета НДФЛ с доходов физических лиц, которым осуществляются выплаты. Налоговые агенты обязаны подать форму также и в том случае, если им не удалось произвести удержание НДФЛ.

Как заполнить новую 2-НДФЛ

Заголовок

Вверху каждого листа справки проставляется ИНН и КПП налогового агента, а также указывается порядковый номер страницы.

В начале первого листа дается информация общего характера. Тут содержатся сведения:

- порядковый номер справки;

- за какой год она составляется;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- 00 — если справка составляется первично;

- 01, 02, 03 и так далее — порядковый номер произведенной корректировки;

- 99 — если справка отменяет ранее представленную.

Раздел 1

В первом разделе представляется информация о физическом лице:

Обратите внимание! Если ИНН неизвестен, поле можно не заполнять. При этом ИФНС не вправе отказать налоговому агенту в приеме 2-НДФЛ (письмо от 22 марта 2018 года № ГД-2-14/562@).

- 1 — налоговый резидент РФ

- 2 — налоговый нерезидент РФ

- 3 — высококвалифицированный специалист-нерезидент

- 4 — участник Госпрограммы по добровольному переселению в Россию соотечественников, нерезидент

- 5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ, нерезидент

- 6 — иностранец, работающий в России на основании патента

- Дата рождения.

- Код страны, гражданином которой является физическое лицо. Берется из Общероссийского классификатора стран мира. Код России — 643.

- Код вида документа. Он берется из Требований к оформлению документов, представляемых в регистрирующий орган, утвержденных Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Код паспорта — 21.

- Серия и номер удостоверяющего документа, чаще всего паспорта.

Раздел 2

Во втором разделе указываются итоговые данные по доходам и НДФЛ за отчетный период:

- общая сумма дохода физлица

- налоговая база

- ставка налога (обычно 13%)

Обратите внимание! Форма 2-НДФЛ заполняется отдельно по каждой ставке, по которой доход налогоплательщика в течение года облагался НДФЛ.

- исчислил по данным своего учета

- удержал из дохода физического лица

- перечислил в бюджет

- удержал излишне или не смог удержать

Если налог не был удержан (признаки 2 и 4), особенности заполнения будут таковы:

- В строке «Сумма налога исчисленная» отражается сумма начисленного НДФЛ

- В строке «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана

- В строках «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки

Как заполнять раздел при удержании НДФЛ, показано в примере в конце статьи.

Обратите внимание! В форме не должно быть пустых ячеек — все они должны быть заполнены. Если показателя нет или он короче отведенного поля, в пустых ячейках проставляются прочерки. Что касается отсутствия суммового показателя, то указывается ноль (пример — копейки).

Раздел 3

В третьем разделе необходимо указать информацию о вычетах НДФЛ — стандартных, социальных и имущественных. Работодатель делает вычеты (кроме стандартных) на основании уведомлений из ИФНС, которые предоставляет сотрудник.

В столбцах «Код вычета» указываются коды из Приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@. В поле «Сумма вычета» отражается сумма по указанному коду. В полях ниже нужно указать параметры налогового уведомления, на основе которого предоставляется вычет. Код вида уведомлений:

- 1 — имущественный вычет

- 2 — социальный вычет

- 3 — уменьшение налога на фиксированные авансовые платежи

Также следует указать номер уведомления, его дату и код ИФНС, которая его выдала.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. Также в заголовке формы не нужно указывать ОКТМО и телефон, а при заполнении в связи с выдачей нескольких уведомлений — еще и наименование налогового агента. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

- Если не хватило места для вычетов — «Код вычета», «Сумма вычета».

- Если было получено несколько уведомлений — «Код вида уведомлений», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

Если уведомления о налоговых вычетах нет, соответствующие поля заполняются прочерками.

Подтверждение достоверности и полноты сведений

Справку может подписать сам налогоплательщик (директор компании, предприниматель) либо его правопреемник, а также доверенное физическое лицо или представитель доверенного юридического лица. В зависимости от того, кто ставит подпись, необходимо указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — это сделал законный представитель.

В следующих трех строках нужно указать фамилию, имя, отчество лица, которое осуществляет подпись справки. Если подписывает справку директор, а сдает в ИФНС бухгалтер, то указывать в этом разделе ФИО бухгалтера не нужно.

Если 2-НДФЛ подписывает доверенное лицо, в нижней строке первого листа нужно указать наименование и реквизиты доверенности.

Приложение

В новой форме 2-НДФЛ также дается информация о доходах и вычетах гражданина с разбивкой по месяцам. Отражаются эти данные в приложении. Здесь нужно указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. При этом стандартные, социальные и имущественные вычеты не указываются.

Месяцы должны указываться в хронологическом порядке. Если в каком-то месяце были разные виды доходов, то его следует указать в нескольких строках (см. пример).

В столбце «Код дохода / Код вычета» нужно указать соответствующий код. Код вычета и его сумма указывается в том случае, если по соответствующему виду дохода предусмотрен вычет либо он подлежит налогообложению не в полном размере. Коды доходов и вычетов следует брать из указанного выше приказа № ММВ-7-11/387@.

Пример заполнения 2-НДФЛ в 2022 году

В молодой фирме ООО «Ромашка» одну из руководящих должностей занимает Иванов Иван Иванович, который одновременно является ее учредителем. Его оклад — 20 тыс. рублей. Помимо этого, в декабре Иванов получил дивиденды в сумме 50 тыс. рублей.

У гражданина Иванова есть ребенок в возрасте 6 лет. Таким образом, он вправе получить стандартный налоговый вычет НДФЛ в размере 1,4 тыс. рублей ежемесячно. Годовой доход Иванова с учетом выплаченных дивидендов составил менее 350 тыс. рублей, поэтому вычет ему предоставляется на протяжении всего года.

Вся информация, необходимая для заполнения в отношении Иванова формы 2-НДФЛ, представлена в следующей таблице.

Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

Показатель Значение Зарплата ежемесячно (код дохода 2000) 20 000 рублей Дивиденды в декабре (код дохода 1010) 50 000 рублей Вычет НДФЛ на ребенка (код вычета 126) 1 400 х 12 = 16 800 рублей Общая сумма дохода 20 000 х 12 + 50 000 = 290 000 рублей Налоговая база 290 000 — 16 800 = 273 200 рублей Ставка налога (зарплата и дивиденды) 13% Начислено, удержано и перечислено в бюджет НДФЛ 273 200 / 100 * 13 = 35 516 рублей Ниже представлено, как бухгалтер ООО «Ромашка» должен заполнить справку 2-НДФЛ на Иванова Ивана Ивановича (форма начала действовать в 2022 году).

Коды доходов в 2-НДФЛ

Чтобы составить отчёт в налоговую инспекцию сотрудник бухгалтерии должен максимально чётко и точно отобразить каждый вид дохода и вычеты по нему на каждого сотрудника организации. Он должен учитывать все поправки к законам и использовать правильную кодировку в формах 2-НДФЛ. Например. Если указан код дохода 2002, то это означает, что сотруднику начислена премия или вознаграждения за какие-то заслуги или за достижение определённых результатов.

Бухгалтерия вписывает в 3-й раздел справки 2-НДФЛ коды дохода, которые состоят из 4-х цифр: первые 2 – это группа доходов, следующие 2 – тип финансового поступления. Кодов очень много, они отражают почти все случаи и содержатся в специальных справочниках, но не все часто используются. В нашей статье вы найдёте основные группы кодов дохода, которые облагаются налогом и которые дополнены новой редакцией.

Коды доходов в справке НДФЛ, которые облагаются налогом

В кодах НДФЛ скрыта вся информация о налогоплательщике: сколько денег он получает и из каких источников. Рассмотрим подробнее самые популярные коды доходов, которые облагаются налогом.

Образец справки 2НДФЛ

Код дохода 1400

Сюда относится вознаграждение, которое получает физическое лицо, сдавая в аренду жильё или иное имущество.

Сюда не входит доход, полученный от аналогичного использования компьютерных сетей, средств, связи и транспорта.

Код дохода 2000

В этот пункт включены доходы, которые налогоплательщик получает в качестве вознаграждения выполнение каких-либо обязанностей. Это заработная плата и оплата за работу в ночные смены. Сюда включается денежное довольствие, денежное содержание и иные выплаты военным и гражданским лицам, приравненным к категориям военнослужащих.

Код дохода 2001

Отражается в НДФЛ, как вознаграждение директоров и прочие денежные выплаты, которые получают члены совета директоров. Сюда же относятся выплаты, которые получают члены органов управления и иных органов, приравненных к совету директоров.

Код дохода 2002

Кодом отображаются премии, которые даются за достижение какого-либо результата и за подобные показатели, отражённые в законе или в коллективном (трудовом) договоре.

Премия выплачивается не из прибыли компании и не из средств целевого назначения.

Код дохода 2003

Под этим кодом отображается премия или вознаграждение работнику, которое выплачивается из прибыли компании. Также деньги могут быть взяты из средств специального или целевого назначения.

Код дохода 2010

К этому пункту относится перечисление дивидендов и выплаты по некоторым договорам гражданского характера. Сюда не входит выплата авторских вознаграждений.

Код дохода 2012

В этом пункте отображается начисленные отпускные выплаты работнику за основной отпуск. Если у работника есть дополнительный оплачиваемый отпуск, выплата отпускных также отображается под кодом 2012.

Код дохода 2013

Если работник отказался от отпуска, то он может получить компенсацию за отпуск в денежном эквиваленте по договорённости с организацией. Тогда ему в форме 2-НДФЛ будет отражена выплата компенсации кодом 2013.

Код дохода 2014

К этим выплатам относятся выходные пособия, компенсации руководителям, выплаты на период трудоустройства, которые превышают 3-х кратную сумму заработка за месяц.

Код дохода 2300

В этот пункт входит выплата пособия по больничным листам, которое начисляется с предъявлением листка нетрудоспособности. Оплата осуществляется в зависимости от стажа работника и от имеющихся у него льгот.

Код дохода 2301

Под этим кодом в 2-НДФЛ отображаются штрафы и неустойки, которые выплачивает компания по решению суда.

Начисляются они в том случае, если организация не захотела в добровольном порядке выплатить потребителю деньги за бракованную вещь или при возврате.

Код дохода 2400

Под этим пунктом отражается доход физического лица, который он получает вследствие сдачи в аренду личного транспорта для перевозок, а также линий связи и трубопроводов. Сюда входит доход от аналогичного использования компьютерных сетей.

Код дохода 2520

Пункт отражает доходы, полученные в натуральной форме, которые налогоплательщик получил за свою работу или за оказание услуг. Работа может быть оплачена полностью или частично.

Код дохода 2530

Этот код в форме 2-НДФЛ отражает оплату труда в натуральной форме. Выплата начисляется, как заработная плата или как аванс за фактически отработанное время.

Код дохода 2610

В этом пункте отображается экономия от процентов по займу. Например, если налогоплательщик использовал для заработка заёмные средства, полученные от ИП или от организации.

Код дохода 2611

В этом пункте отражается списание неденежных долгов с баланса организации в виде суммы прекращённых обязательств, в том случае, если задолженность безнадёжна к взысканию.

Код дохода 3020

Под этим кодом в 2-НДФЛ отображаются проценты по банковским вкладам, если налогоплательщик получил их.

Код дохода 3023

Этот код отражает проценты, полученные физическим лицом с рублёвых облигаций, которые эмитированы банком с начала 2017 года.

Код дохода 4800

Запись обозначает, что сотрудник получил иные доходы, которые не имеют специального кода. К этому пункту можно отнести выплату стипендий, доплату по больничному листу или получение суточных свыше необходимого лимита.

Коды доходов в справке НДФЛ, которые облагаются налогом при превышении лимита

Некоторые виды дохода облагаются налогом только при превышении лимита. Рассмотрим их подробнее.

Код дохода 2720

Под этим кодом понимают денежные подарки работнику. С суммы менее 4000 рублей налог не взимается. Если же подарок стоит дороже или денежная сумма больше 4000 рублей, то работник должен будет заплатить налог с превышения.

Рядом с кодом 2720 указывается код вычета 501.

Код дохода 2762

Эта выплата отображает единовременное пособие по случаю рождения или усыновления ребёнка. Она не должна превышать 50 000 рублей на каждого ребёнка в семье. Если же оба родителя получили больше, то на сумму свыше 50 000 рублей насчитают налог. Он будет отображён в виде кода вычета 504.

Код дохода 2760

К этому пункту относится материальная помощь работнику, вышедшему на пенсию или уволившемуся по случаю болезни. Если сумма превышает 4000 рублей, то с неё нужно будет заплатить налог. Рядом с кодом 2760 тогда ставится код вычета 503.

Коды доходов, введенные в последней редакции

С 09.11.2022 список кодов доходов для справки 2-НДФЛ пополнился новыми понятиями, он применяется в редакции приказа Федеральной налоговой инспекции от 28.09.2022 № ЕД-7-11/844.

Код дохода 1401

Это пункт отражает доходы от аренды или прочего использования квартир, частных домов и иной жилой недвижимости.

Код дохода 1402

В этом пункте прописан доход, полученный налогоплательщиком от аренды или иного использования нежилых помещений, гаражей, складов и прочей недвижимости.

Код дохода 2015

Сюда относятся сверхлимитные суточные. Если при поездке по России вам за каждый день заплатили свыше 700 рублей, то с на превышение придётся заплатить налог.

То же самое касается командировок за рубеж, необлагаемая налогом сумма – 2 500 рублей.

Код дохода 2721

Сюда относятся все прочие подарки, которые ранее не были отражены ни в одном из пунктов.

Код дохода 3011

Здесь отображаются любые выигрыши в лотерею. С полученных денег человек должен заплатить налог. Это распространяется и на вещевую лотерею. Например, при выигрыше автомобиля, счастливчик обязан заплатить в казну 13% от его стоимости.

В новой редакции появились коды вычетов:

- 323 — вычет на лекарства;

- 329 — на занятия фитнесом.

Вычеты может получить любой человек, который на свои деньги приобрёл лекарства или абонемент в спортзал.

Если обнаружена ошибка в форме 2-НДФЛ, как её исправить?

Нужно перепечатать её на новом бланке, поскольку справка с исправлениями недействительна.

Каким кодом в 2-НДФЛ отображаются декретные выплаты и отпуск по уходу за ребёнком?

Декретные и детские пособия не облагаются налогом, поэтому они не вписываются в 2-НДФЛ.

Если я получил подарок на сумму 4100 рублей, то какой налог я должен заплатить?

Налог считается на сумму свыше 4000 рублей. То есть со 100 рублей вы должны заплатить 13 рублей налога.

Какой код вида дохода ставить в платёжном поручении

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2022 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

- Из заработной платы при ее выплате. Для этого нужно отправить документ на работу должнику.

- Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

Сколько можно удержать из зарплаты Пример 20% — общий размер удержаний при каждой выплате заработной платы. Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

Код Вид выплаты Пример выплаты 1 Выплаты, по которым есть ограничение размера удержания Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ 2 Выплаты, с которых нельзя удерживать долги Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы 3 Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф Не ставится В остальных случаях Подотчетные деньги, возврат кредита или займа Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2022 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- код дохода указывать в поле 20 «Наз. пл.»;

- при выплате зарплаты нескольким сотрудникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужно

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Пример реестра к общей платежке. Если удержаний не было, в столбце «Удержания» ничего указывать не надо

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Если выплата — не доход физлица и ее нет в ст. 101 Закона № 229-ФЗ, код не ставим

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Авто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.