Мужчина купил машину, а она оказалась в залоге. Ее забрал банк

Житель Краснодарского края взял автокредит на Солярис. Машина стоила 740 тысяч рублей, а банк дал 590 тысяч рублей в долг. И как положено, оформил залог на машину.

Через месяц собственник продал машину, несмотря на залог. Получил деньги от нового покупателя — и был таков. Банк узнал о продаже машины и потребовал погасить кредит, но денег от заемщика не дождался.

Тогда кредитор пришел к новому владельцу машины: отдайте предмет залога, это наше обеспечение по автокредиту. Покупатель в шоке. Он никакого кредита не брал, за машину честно рассчитался и о залоге слышал в первый раз. Отдавать машину постороннему банку в счет чужого долга он не стал. Дело о заложенной машине дошло до Верховного суда.

Покупатели подержанных машин, для вас плохие новости.

Почему банк потребовал отдать машину?

Машина была в залоге. Банк передал все сведения в реестр заложенного имущества. Заемщик не имел права продавать ее без разрешения банка, но сделал это.

И хотя новый покупатель заплатил за машину, залог при этом не сняли. То есть обременение оставалось и банк имел право потребовать свое. Что он и сделал: попросил вернуть машину, чтобы выставить ее на торги за 600 тысяч рублей и вернуть кредитные деньги.

Компенсировать потерю денег новому покупателю банк при этом не собирался, да и не обязан.

Почему владелец машины отказался вернуть ее банку?

Он ничего не должен банку, машину купил у первого собственника, заплатил ему 600 тысяч рублей, получил оригинал ПТС и о залоге ничего не знал. Причем он спрашивал у продавца, не в залоге ли машина. Тот показал оригинал ПТС : конечно, не в залоге. Ни про какие реестры покупатель не знал: он юридически не подкован.

А теперь заемщик банка пропал, а от честного покупателя требуют машину. На такое никто бы не согласился. Поэтому новый собственник отказался вернуть автомобиль и подал встречный иск, чтобы залог аннулировали.

Что сказали суды?

Собственник мог бы проверить залог машины в специальном реестре. Раз он этого не сделал, пусть отдает машину банку, хотя денег никому не должен.

Покупатель не знал, что машина в залоге. Он и не должен был об этом знать. При продаже ему отдали оригинал ПТС . Всю сумму за машину он честно заплатил. ГИБДД тоже без проблем зарегистрировала машину на нового владельца. Какие к нему вопросы?

Погашать кредит он не обязан. Пусть банк разбирается со своим заемщиком, а машина останется у покупателя.

Если машина в залоге, банк имеет право выставить ее на торги и забрать деньги в счет кредита. Причем у кредитора всегда преимущество. Сначала деньги от продажи получит он, а остаток уже распределят между остальными лицами, которым заемщик должен денег.

Даже если заложенное имущество удастся продать, залог никуда не денется. То есть машина перейдет новому покупателю, оставаясь в залоге у того банка, которому продавец должен денег. И этот новый покупатель будет нести перед банком такие же обязанности, как заемщик. То есть по требованию банка машину придется отдать.

В гражданском кодексе действительно есть условие, что залог не действует, если покупатель о нем ничего не знал и не должен был знать. Но все покупатели машин должны действовать добросовестно. Для проверки залоговых машин есть специальный сервис. Банк передавал туда информацию о заложенной машине, есть подтверждение.

Значит, покупатель мог это проверить. Сервис бесплатный и всем доступен. Если покупатель о нем не знал, это его проблемы.

Итог. Дело о заложенной машине пересмотрели. Ее все-таки заберут у владельца, продадут и все деньги от продажи отдадут банку. Автовладелец остался без машины и 600 тысяч рублей. При этом он два года ходил по судам, защищая свои права.

Что теперь делать покупателю? Он потерял и машину, и деньги?

Машину он точно потерял. Деньги банк ему тоже не выплатит. Их можно потребовать с продавца машины. Но из решений судов понятно, что того и след простыл. Он переехал, и за два года найти его никто не смог. Шансов вернуть 600 тысяч рублей практически нет.

Что это за реестр залогового имущества?

Это реестр, который ведут нотариусы. Мы подробно рассказывали о том, как это работает. В реестр можно внести залоговое имущество, и любой человек может проверить, в залоге машина или нет. Проблема в том, что вносить имущество в этот реестр — право, а не обязанность банков. Да и работает он странно. На момент написания той статьи в реестре были не все сведения о залоговых машинах.

Мы проверили сейчас и снова не нашли там данных об одной машине, которую купили в кредит. То есть она точно в залоге у банка, но в реестре ее нет. Проверять все равно стоит, но это не дает никаких гарантий.

Если в реестре нет данных о залоге, что тогда делать?

Ваше дело — проверить. То есть проявить добросовестность при сделке. В случае претензий вы скажете: я сделал все, что мог, но не узнал о залоге. Ссылка на юридическую неграмотность в этой истории, как видите, не сработала. Так что проверяйте всеми доступными способами.

Причем проверять лучше не через сайт, хотя так можно. Надежнее сделать запрос нотариусу и взять бумагу, которая подтвердит, что вот на такую дату в реестре не было сведений о залоге этой машины. Тогда, даже если залог был, но банк не внес сведения в реестр, это будут уже проблемы банка, а не ваши. Машину он, скорее всего, не сможет забрать даже через суд.

Как купить подержанную машину, чтобы не остаться без авто и денег?

Как бы юридически чисто все ни выглядело, лучше перепроверять и собирать доказательства. Обезопасьте себя:

- Проверяйте документы на машину. Кто владелец, не отозвана ли доверенность, не находится ли машина в розыске или угоне.

- Возьмите у нотариуса выписку из реестра залогового имущества. Это ваша гарантия на случай залога. Не рассчитывайте на проверку через сайт.

- Проверьте продавца по базам судебных приставов, нет ли у него долгов.

- Посмотрите в ПТС , как часто продавали машину. Много сделок за короткий период настораживает.

- Если продавец в браке, попросите согласие супруга на продажу. Это необязательно, но при разделе имущества чего только не бывает.

И запомните: оригинал ПТС , регистрация машины в ГИБДД и честные глаза продавца ничего не гарантируют.

Чем грозит покупка залогового автомобиля

Все статьи Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Покупка б/у авто: с чего начать Советы по покупке

Среди хитрых проделок мошенников распространена продажа залоговых машин. Купив такое авто, новый владелец в скором времени может навсегда лишиться покупки и уплаченных за неё денег. Автокод рассказывает, чем опасно приобретение залогового авто и как избежать сделки с неблагонадежным продавцом.

Содержание

Чтобы не путать понятия, разберемся, чем отличается залоговый автомобиль от кредитного.

- Что значит машина в залоге? Это широкое определение включает в себя: и нахождение машины в автокредите, и её выступление гарантией под кредит в банке или у других частных и физических лиц.

- Кредитный автотранспорт приобретается в долг у банков и посреднических заведений. Оно может быть одновременно залоговым, а может и нет, если заемщик предложил другое имущество.

- Автокредит – приобретение машины в кредит – дело быстрое и несложное. При этом необходим минимум документов и времени. Новый автомобиль в залоге у банка до тех пор, пока кредит не будет полностью выплачен.

- Потребительский кредит предполагает выдачу наличных средств на приобретение товаров длительного пользования. Банки разрабатывают различные программы займа денег под залог автомобиля.

- Частные финансовые организации оформляют займ под залог ПТС. Вероятность отказа невысока, при этом заемщик продолжает передвигаться на своем автомобиле. Среди преимуществ данного метода — оперативность и маленькая процентная ставка.

- Числится ли автомобиль в залоге.

- Дата, с которой авто находится в залоге.

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

- Штрафы за просрочку

- Что предпримет банк, если перестать платить автокредит

- Может ли банк забрать залоговый автомобиль

- Что делать, если нет возможности платить автокредит

- Можно ли продать кредитную машину и покрыть долг

- На следующий или второй день после просрочки начинают звонить должнику, интересоваться, что случилось.

- Если пропущен второй ежемесячный платеж, банк начинает действовать более активно. В этот момент кредитор может предложить реструктуризацию.

- После просрочки третьего ежемесячного платежа можно ждать обращение банка к коллекторам. Долг передается им на взыскание.

- Коллекторы давят на должника, могут беспокоить его родных. Это может продолжаться около полугода.

- Если дело так и не сдвинулось с мертвой точки, банк обратится в суд, чтобы получить разрешение на изъятие и продажу залогового авто.

- Банк обращается в суд за реализацией своего законного права как залогодержателя. И суд встает не сторону истца, так как заемщик не выполняет условия договора.

- С решением суда, вступившим в законную силу, банк отправится к приставам — они будут заниматься поиском и изъятием машины.

- Сначала должнику будет предложено добровольно привезти транспортное средство, передать его банку. Если гражданин не реагирует, начинаются поиски машины.

- Когда машина найдена, она передается банку, тот выставляет ее на торги по своим каналам. Стоимость таких ТС обычно ниже рыночной — чтобы быстрее продать и избавиться от этого актива.

- Вырученная сумма идет на погашение долга.

- Реструктуризация, изменение платежного графика на более удобный.

- Полные кредитные каникулы, когда долг ставится на паузу на 3-6 месяцев. Применяется, если заемщик полностью утратил доход на некоторое время.

- Частичные кредитные каникулы, когда банк на 3-6 месяцев сокращает сумму платежа.

- Увеличить срок договора. Клиент продолжает и далее выплачивать основной долг и проценты. Но за счет увеличения термина кредитования уменьшается размер помесячного платежа.

- Предоставление кредитных каникул. Если клиент попал в затруднительное положение, ему могут дать отсрочку по выплате тела кредита. Начисленные проценты он будет продолжать погашать.

- Рефинансирование кредитов. Если у заемщика одновременно оформлено несколько займов, то, объединив их в один, размер ежемесячного платежа значительно уменьшиться.

- Если существует такой повод для изъятия, как договор залога, заверенный в нотариальной конторе. На основании этого документа судебные приставы совместно с правоохранительными органами могут забрать транспортное средство и отдать его обратно банку.

- Если не был оформлен договор залога, и финансовая организация не вправе самостоятельно изымать машину, то вопрос решает в судебном порядке.

- Зарегистрирован ли залог автомобиля в системе нотариата в установленном законом порядке;

- До или после 01.07.2014 года произошло отчуждение автомобиля последнему владельцу;

- Своевременно ли залогодержатель принял меры для регистрации залога – до или после продажи автомобиля

- Вручен ли приобретателю при продаже подлинник ПТС, или же сделка прошла по его дубликату; имеются ли в договоре купли-продажи отметки о залоге; не была ли занижена стоимость автомобиля в договоре купли-продажи, и др.

- Автомобиль приобретен после 01.07.2014 года

- На момент заключения договора купли-продажи в Реестре залогов движимого имущества отсутствовали сведения о залоге приобретаемого автомобиля

- Предварительная оценка перспективности спора

- Выработка правовой позиции

- Составление заявлений и иных процессуальных документов для суда

- Комплексная защита прав добросовестного приобретателя автомобиля в суде

- Обжалование судебных актов во всех судебных инстанциях (апелляция, кассация, Верховный суд РФ)

Как авто оказывается в залоге

Залог обеспечивает выполнение обязательств заемщиком. Пока тот вовремя возвращает то, что брал в долг, кредитор не имеет претензий. Однако он может обратиться в суд, если долг будет просрочен. Тогда в качестве компенсации кредитор забирает то, что находилось в залоге. Итак, когда авто может быть в залоге:

Вышеперечисленные организации стараются взыскивать долги самостоятельно с помощью коллекторов или подают в суд. Во втором случае заёмщика по закону обязывают выплатить долг со всеми неустойками, а залог переходит к судебным приставам. Также подать в суд за неуплату долгов могут государственные организации.

Что будет, если купить залоговый автомобиль

Виталий Зайков, эксперт, директор автоломбарда «Старый Город»:

«Все зависит от ситуации, когда покупался автомобиль в залоге. Если новый хозяин во время сделки купли-продажи оформит у юриста выписку из залогового реестра, в которой будет отметка, что залог не зарегистрирован, то покупатель может быть признан судом добросовестным. Зависит от того, дубликат ПТС на руках у продавца или нет, и как давно он получен. Если во время подписания договора купли-продажи залог был отмечен в реестре, покупатель имел возможность проверить его, но не проверил, приобретение залогового авто не подходит под требования добросовестности, поэтому нет причин для снятия финансовой ответственности. Автомобиль будет изъят.

Хоть реестр залогов и в открытом доступе, можно в суде сказать, что я зашел на сайт и на тот момент залога не было. В судебной практике принято, чтобы покупатель «дошел ножками» до нотариуса и взял выписку, тогда его действия указывают на добросовестность.

Так что если автомобиль оказался залоговым, нужно в любом случае готовиться к суду. Поэтому выписка из реестра залогов – главное доказательство.

Покупая автомобиль «с рук», всегда проверяйте его по открытым источникам: ГИБДД и база залогов нотариуса. Продавца стоит проверить по базе службы судебных приставов, бывает на нем висит «кредитный» долг, что должно вас насторожить. Либо может быть штраф в 500 рублей, из-за которого приставы накладывают ограничения, соответственно автомобиль не переоформят в ГИБДД и придется решать вопрос с приставами».

Реальные истории о покупке залогового авто

Александр Макаров, автоэксперт:

«Залогодержатель может забрать автомобиль в случае, если залогодатель перестанет исполнять обязанности по платежам. Ситуация серьезная – новый владелец в таком случае рискует остаться без всего. И примеров масса. У моего знакомого был случай. Он купил автомобиль за 450 тысяч рублей и стал его третьим собственником. При покупке машину проверять не стал. Через год к нему заявились судебные приставы и объяснили, что авто является собственностью банка. Первый владелец перестал платить по кредиту, и приставы решили забрать автомобиль. Товарищу пришлось оплатить чужой долг в 200 тысяч рублей, чтобы сохранить свою машину. Позже выяснилось, предыдущий владелец вообще не знал о том, что транспортное средство в залоге».

.jpg)

Как проверить авто на залог

Проверить автомобиль на залог перед покупкой можно через сервис «Автокод». При выдаче денег в любой организации заёмщика просят указывать vin код автомобиля, который заносится в базу залогов нотариуса. Имея доступ к реестру залогов в Федеральной нотариальной палате, сервис Автокод выдаёт отчет о том, когда было заложено его транспортное средство.

Рекомендуем сразу обратить внимание на пункт «Информация о нахождении в залоге у банков». Либо машина окажется «чиста», либо в списке будет следующее:

Также из отчета вы узнаете полную историю автомобиля: данные о пробеге, ДТП, тех. осмотрах, штрафах и многое другое.

Покупка залогового авто, как мы уже заметили, дело опасное. Всё, что сможет предпринять новый хозяин машины – обратиться в суд с иском на продавца, которого давно уже и след пропал. Иногда несведущему покупателю предлагают хитрый план – прописать в договоре низкую стоимость авто для обхода налоговой системы. В этом случае деньги точно уже не вернуть. Чтобы не нарваться на залоговые машины и избежать тяжелых последствий, мы настоятельно рекомендуем проверять, проверять и еще раз проверять желаемое авто.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи» . «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Узнать о залоге можно также через сервис проверки владельца авто. Проверка покажет, есть ли у продавца долги, исполнительные производства, проблемы с законом и проч. Посмотреть пример отчета

Что будет, если не платить автокредит

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

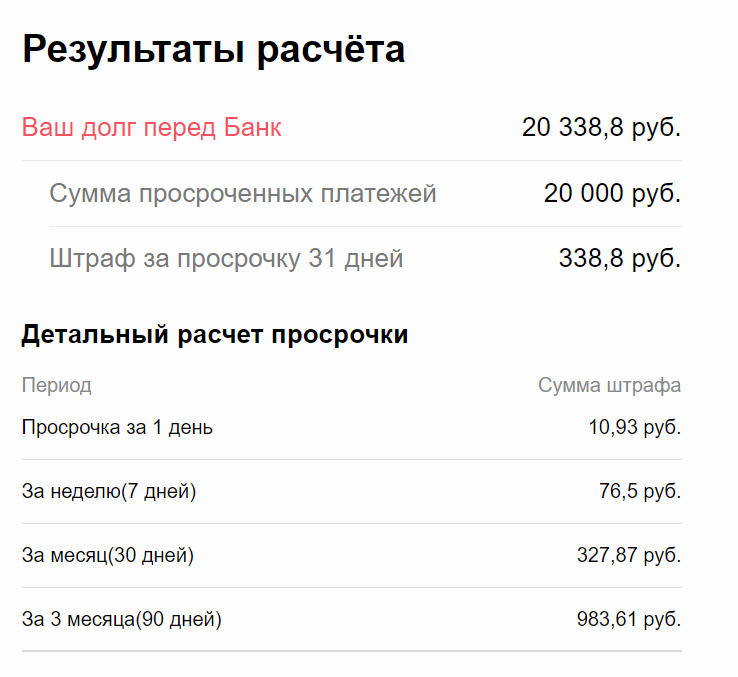

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Как банк забирает залоговый автомобиль?

Деньги

Когда, как, и в каких случаях банк забирает залоговый автомобиль? Основные требования и условия к заемщику, как сохранить своё имущество?

Российские банки предоставляют залоговые и беззалоговые кредиты. В качестве обеспечения рассматривают не только недвижимость, допустимы и транспортные средства.

Например, автокредит относится к целевым займам, то есть он оформляется на покупку авто. В течение всего срока кредитования приобретенное транспортное средство находится под залогом. Если заемщик не выплачивает ссуду, банк забирает машину. Когда и как банк забирает залоговый автомобиль? Можно ли сохранить авто?

Как банк забирает залоговый автомобиль?

Если с клиентом не достигнута договоренность, и он не возобновил выплату по кредиту, то банк начинает вести активную работу с должником.

Сначала его дело передадут коллекторскому агентству. Его сотрудники сделают все возможное и невозможное, чтобы «выбить» долг с клиента.

Если и после этого просрочка не была закрыта, банк обращается в суд. На основании принятого решения автомобиль изымается у заемщика и продается на аукционе. За счет полученных средств погашается кредит в банке.

Если денежных средств от продажи транспортного средства недостаточно для закрытия займа, то долг остается «висеть» на клиенте. В результате клиент лишается своего имущества и еще остается должен банку.

Когда дело дошло до суда, нужно обратиться за помощью к профессиональному юристу. Он поможет защитить клиенту свои права в ходе разбирательства. Если грамотно выстроить защиту, то можно склонить чашу весов и на свою сторону.

Правомерны ли действия банка?

При оформлении залоговых кредитов с клиентом заключается кредитное соглашение и договор залога. В этих документах четко указано, что в случае невыполнения клиентом своих долговых обязательств банк имеет право изъять залог.

Данное решение принимается в судебном порядке. Стандартно суд становится на сторону банка, так как его претензии абсолютно правомерны.

Следует отметить, что финансовые учреждения в очень редких случаях прибегают к данной мере. Судебные процессы и продажа залога – не их специализация, поэтому клиенту предлагают варианты выхода из данной сложной ситуации, например, реструктуризацию долга.

Как сохранить свое имущество?

Оформление залогового кредита – ответственный шаг. Данное решение должно быть хорошо взвешенным и обдуманным, так как сумма полученного займа будет значительной.

Если же клиент переоценил свои финансовые возможности или слишком закредитован, то рано или поздно у него возникнут проблемы с выплатой займа.

Не нужно затягивать с обращением в банк. Клиент должен обратиться в то отделение, в котором он получал кредит, и составить заявление на реструктуризацию долга. Сделать это нужно заранее, а не ждать, пока возникнет просроченная задолженность и будут применены штрафные санкции.

Чтобы сохранить свой автомобиль, необходимо согласиться на тот вариант реструктуризации долга, который будет предложен банком. Для снижения долговой нагрузки финансовое учреждение может:

По рефинансированию банки предлагают выгодные условия и низкие процентные ставки. Но воспользоваться данным предложением могут клиенты с положительной кредитной историей, поэтому сделать рефинансирование своих кредитов необходимо заранее, до того, как возникнет просрочка по автокредиту.

Добровольная продажа автомобиля

Если должник сам понимает, что ему никак не выйти из неприятной ситуации с просрочкой, то он может осуществить продажу транспортного средства, а вырученную денежную сумму перечислить в счет долга. Для этого необходимо самостоятельно обратиться к кредитору с просьбой помочь в реализации машины.

Сотрудник проведет оценку автомобиля, которая будет ниже рыночной стоимости примерно на 10-20 %. После этого кредитор продает транспорт на открытом рынке или же в автосалоне. В большинстве случаев реализация не занимает много времени, благодаря тому, что многие финансовые организации и автосалоны сотрудничают друг с другом.

Денежная сумма, полученная в результате продажи имущества, кредитор перечисляет в счет задолженности. Если при этом еще и остались деньги, то они возвращаются должнику.

Добровольный способ решения проблемы является самым легким и неконфликтным. Если же заемщик не желает возвращать деньги или автомобиль, то ситуация будет развиваться весьма печально.

Стоит отметить, что сами банки в первую очередь попытаются договориться с должником о продаже транспортного средства. Им совершенно не выгодно отбирать у него автомобиль, так как предстоит пройти через судебное разбирательство. В результате кроме не уплаченных штрафов и пени прибавляются судебные издержки.

Реализация транспорта на торгах, конечно, может и помочь в этой ситуации. Однако торги занимают много времени, а полученная сумма может не возместить все расходы кредитной организации.

Поэтому банк будет старательно договариваться с должником о продаже машины, на что заемщику стоит согласиться. Возможно, лучшего выхода из сложившейся ситуации найти не удастся.

Принудительный путь изъятия автомобиля

Если все попытки кредитора мирным путем решить проблему тщетны, заемщик так и не платит установленные платежи, набежавшую сумму штрафов за просроченные периоды, отказывается добровольно продать автомобиль, то банку ничего не остается, как идти на крайние меры.

В случае полного игнорирования требований финансовая организация направляет должнику уведомление о том, что будет производить изъятие кредитной машины.

Такая процедура является законной только в двух случаях:

Судья также предлагает должнику заплатить долг и начисленные сверху проценты за все просроченное время. На это он отводит всего 10 дней.

Если по окончании этого срока заемщик не вносит денежные средства, то судебные приставы получают разрешение на изъятие автомобиля в счет уплаты кредита. Далее все происходит также, транспортное средство реализуется, вырученная сумма поступает кредитору.

Как вернуть машину, если она уже выставлена на аукцион?

Если транспортное средство уже отправлено на торги, то никакое погашение долга уже не поможет. В этом случае вернуть свой автомобиль можно только одним способом – выкупить его на аукционе. Конечно же, такой вариант подходит тем, у кого появилась финансовая возможность совершить покупку.

Заемщики имеют полное право принимать участие в торгах, как и другие люди. Поэтому никто не запрещает им выкупить свою же машину. Более того, должники обладают преимущественным правом выкупа того имущества, которое они потеряли.

Отзыв из реальной жизни

Житель Краснодарского края взял автокредит на Солярис. Машина стоила 740 тысяч рублей, а банк дал 590 тысяч рублей в долг. И как положено, оформил залог на машину.

Через месяц собственник продал машину, несмотря на залог. Получил деньги от нового покупателя — и был таков. Банк узнал о продаже машины и потребовал погасить кредит, но денег от заемщика не дождался.

Тогда кредитор пришел к новому владельцу машины: отдайте предмет залога, это наше обеспечение по автокредиту. Покупатель в шоке. Он никакого кредита не брал, за машину честно рассчитался и о залоге слышал в первый раз. Отдавать машину постороннему банку в счет чужого долга он не стал. Дело о заложенной машине дошло до Верховного суда.

Интересные факты

Миф №1. Указание автомобиля в кредитных документах автоматические делает автомобиль залоговым

Человек решил взять кредит в банке. Дабы доказать свою благонадежность и честность, он предоставляет кредитору свой автомобиль в качестве залога.

Банк в свою очередь при составлении кредитного договора учитывает этот факт, внося все необходимые данные: регистрационный номер, марка машины и так далее, описывая тем самым, какое именно имущество является залоговым, для получения разрешения на выдачу кредита.

Казалось бы, все документы оформлены и все хорошо. Но это не так. Для того, чтобы закладываемый автомобиль действительно стал залоговой гарантией для кредита, необходимо не только упоминание его в кредитном договоре, но и специальный отдельный документ – договор залога.

К счастью, прошли те времена, когда люди брали кредиты под залог даже для приобретения мелкой бытовой техники. Поэтому, сейчас случаи залога имущества под кредит очень редки.

Миф №2. Банк может распоряжаться залоговым автомобилем по своему усмотрению

Вторым ошибочным мнением является то, что при покупке машины в кредит, и оформлении его же в качестве залога, банк получает право делать с ним, что угодно: изъять за долги, временно забрать, пока кредитор не выплатит просроченный платеж, продать в качестве уплаты долга и так далее. Это абсолютно неверное представление о подобной ситуации.

При наличии всех оформленных бумаг и договоров, у банка нет права собственности на этот автомобиль. Любые действия с ним могут быть произведены только с согласия владельца или по судебному решению. А заемщик, в свою очередь, имеет полное право распоряжаться своей покупкой, как ему угодно.

Вплоть до крайностей: разобрать по винтику и продать по кускам. Да хоть с моста скинуть. Гражданско-правовых нарушений за заемщиком никаких нет. А банк в таком случае может лишь, обратившись в суд, потребовать расторгнуть договор досрочно и выплатить весь долг.

Миф №3. Если документы на авто у кредитора, то автомобиль продать нельзя

Человек оформляет кредит под залог автомобиля. По каким-то причинам, заемщик показался банку не благонадежным и дабы обезопасить себя, тот оставляет оригинал тех. паспорта закладываемого автомобиля у себя.

Что делать, если человеку срочно потребуется продать эту машину? Обычно, почему-то, люди не ищут легких путей и идут сначала не в банк, с просьбой вернуть им документы на машину, а всеми правдами и неправдами оформляют себе в ГИБДД дубликат этого документа, затем снимают машину с учета и продают.

Все на самом деле гораздо проще. Не стоит бояться банковского отказа. В ГИБДД не регистрируется залог автомобиля, и отказать они не в праве. В редких случаях, если банк является спонсором регистрационных служб, данные о залоге передаются в ГИБДД. Но даже в такой ситуации они не имеют права отказывать человеку в том, чтобы снять автомобиль с учета.

Похоже на мошенничество, но только в том случае, если заемщик, продав машину, в дальнейшем даже и не собирается выплачивать долг. В жизни может быть всякое, и любому человеку может срочно понадобиться достаточно крупная сумма.

Дабы успокоить банк и доказать, что человек не собирается отказываться от своих долговых обязательств, можно после продажи перечислить банку некоторую сумму. Хоть сто рублей, но это уверит кредитора в добросовестности клиента.

Миф №4. Если после покупки автомобиля выяснится, что он был в залоге, то авто заберут

Бывает так, что человек хочет продать автомобиль находящийся в залоге, а потенциальный покупатель боится того, что после приобретения, банк заберет машину. И не важно, сколько раз до этого автомобиль продавался и покупался. Мол, концов не найти, а я останусь крайним. Платить или нет налог при продаже авто решайте сами.

Бояться тут и есть и нечего. Даже если автомобиль находится в залоге, и необходимо его изъять в качестве погашения долга, осуществить это может только судебный пристав и только по решению суда. А в судебном предписании четко прописано у кого именно следует забирать машину.

В случае, если владелец уже новый, то и судебное решение должно быть в отношении нового владельца, при этом еще нужно, чтобы последний был в неведении о планируемых действиях. Это крайне сложно. Есть возможность, что приставы попросят банк наложить на машину арест до вынесения нового решения суда.

Но, при этом, изъять авто никто не в праве. Пристав может только выписать постановление, по которому на машину накладывается арест и тогда она переходит на ответственное хранение тому, кто на данный момент является ее владельцем.

В такой ситуации можно не отдавать автомобиль, но необходимо принять некоторые меры, дабы по незнанию не нарушить закон по статье 312.

Но новый хозяин может избежать проблем, зарегистрировав машину в другом регионе. Получается так: должник зарегистрирован в одном месте, а новый владелец – в другом.

Шансы взыскания тогда ничтожны. Обычно, приставы запрашивают регистрационные данные машины в залоге только в местных информационных базах. Федеральные, как правило, остаются без внимания.

Кроме того, взыскателю становится проблематично вернуть имущество, находящееся теперь в дальнем регионе. Идеальный вариант – это зарегистрировать машину в одном месте на какого-то человека и отдать ее в пользование другому, по доверенности и в совершенно другом регионе. Шанс вычисления равны нулю.

Миф №5. Залогодержатель автомобиля не несет ответственности за его сохранность

Даже не столько миф, сколько забавная история, рассказывающая о том, что при грамотном подходе, любую проблемную ситуацию можно превратить для себя в выигрышную.

Так, у одного состоятельного человека возникли сразу две проблемы – необходимость в определенной сумме денег, дабы съездить на пару месяцев за границу (если нет долгов), и отсутствие того, на кого можно оставить новую иномарку.

Поразмыслив, он отправился в банк и попросил выделить ему некоторую сумму под залог машины, предупредив, что именно на ней собирается отправиться в поездку за границу.

Разумеется, банковские работники, забеспокоившись, что залог может и не вернуться, предложили человеку оставить машину в закладе на время его поездки.

Это означает, что машина останется у банка, и вся ответственность за ее сохранность перекладывается на него. Вздохнув, человек согласился, а про себя порадовался: и деньги получил, и машина теперь будет на бесплатной хорошо охраняемой стоянке. По возвращении, он досрочно погасил кредит и уехал на своей сохранной машине.

“Лада” в банке

Купить машину, которая находится у банка в залоге, – это сегодня одна из главных страшилок для автолюбителя. Если судить по судебной статистике, когда банки идут в суд с требованием отдать им машину или перевести кредит на честного покупателя, уже однажды заплатившего за авто, то приходится признать – это весьма распространенный вид обмана. Поэтому решение Судебной коллегии по гражданским делам Верховного суда, пересмотревшего результаты аналогичного спора, может реально помочь тем, кто попал в подобную ситуацию.

Решение Верховного суда поможет многим автовладельцам, оказавшимся в щекотливой ситуации. Фото: PhotoXPress.ru

Иск в районный суд Краснодара выглядел вполне дежурно – банк попросил взыскать со своего клиента долг по кредиту на покупку автомобиля в размере 1 миллиона 108 тысяч рублей. В иске было сказано, что клиент взял в банке 480 тысяч рублей на покупку “Лады Приоры” и долг не вернул. В результате через несколько лет банк потребовал с недобросовестного клиента назад деньги с процентами и машину, чтобы продать ее на торгах. К суду в качестве “третьего лица” был привлечен еще один гражданин – нынешний владелец “Приоры”.

Решением Первомайского районного суда Краснодара иск банка был удовлетворен частично – с недобросовестного клиента в пользу банка взыскано 910 396 рублей. В остальном – в просьбе отнять машину у нового хозяина – отказано. Краснодарский краевой суд решение районных коллег отменил в той части, где говорилось про автомобиль. По новому решению машину забрали для продажи на торгах.

Теперь с жалобой на это решение обратился новый собственник “Приоры”. По его мнению, решение краевого суда незаконно.

Вот как пересматривал этот спор Верховный суд. Некий гражданин взял в банке кредит на машину. В тот же день он подписал с банком договор о залоге на новую машину. То есть машина стала собственностью банка до момента окончательного погашения кредита. Но заемщик кредит не стал выплачивать и спустя три года машину продал.

Районный суд, когда выносил свое решение, сказал, что новый владелец – добросовестный приобретатель, а банк вообще-то сам виноват, так как “имел возможность предоставить сведения о залоге в реестр уведомлений о залоге, однако этого не сделал”.

Краевой суд, когда отменял решение районного суда, заявил, что договор залога с банком был заключен 22 апреля 2014 года. А правила регистрации и учета залога стали работать с 1 июля 2014 года. Поэтому районный суд был неправ, когда отказался забирать у нового владельца машину.

Но Верховный суд РФ с таким выводом апелляции не согласился. Свои разъяснения он начал с Гражданского кодекса, где залогу посвящены две статьи – 346 и 352.

Там говорится, что залогодержатель обязан возместить убытки, если распорядился заложенным имуществом без согласия залогодателя. Но там еще же сказано, что “залог прекращается, если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога”.

Пункт закона, в котором это говорится, вступил в силу с 1 июля 2014 года. К сделкам, которые были до этой даты, применяется прежнее законодательство.

В Гражданском кодексе есть 339-я статья. В нее введено правовое регулирование, “предусматривающее учет залога движимого имущества путем регистрации уведомлений о его залоге в реестре уведомлений единой информационной системы нотариата и определяющее порядок ведения такого реестра”. Исходя из этой статьи, залогодержатель в отношении с “третьими лицами” вправе ссылаться на принадлежащее ему право залога “только с момента совершения записи об учете залога”. Исключение из этого правила – если “третье лицо” должно было знать о существовании залога до этого момента. В нашем случае новый хозяин “Приоры” заявил, что не знал про залог автомобиля. Ведь при покупке ему продавец предоставил оригинал ПТС. А еще он перед покупкой проверил машину по реестру уведомлений о залоге движимого имущества, и там этой машины не оказалось.

Районный суд установил, что “Приора” стала собственностью нашего героя весной 2017 года. И в деле нет доказательств, что он “недобросовестный приобретатель заложенного имущества”. Поэтому суд на основании статьи 352 ГК пришел к выводу о прекращении залога транспортного средства. Краевой суд, как подчеркнул Верховный, “ошибочно исходил из того, что договор залога был подписан в апреле 2014 года, то есть до 1 июля 2014 года. То есть на него не распространяются правила регистрации и учета залога, которые ввела 339-я статья Гражданского кодекса”.

Вывод Верховного суда: “неприменение судебной коллегией по гражданским делам Краснодарского краевого суда норм права, подлежащих применению, повлекло за собой вынесение решения, не отвечающего требованиям статьи 195 Гражданского процессуального кодекса РФ”. Итог – решение краевого суда отменено, решение районного – оставлено в силе.

Купленная машина оказалась в залоге 2022

Приобретение автомобиля нередко чревато серьезными рисками, один из которых – нахождение авто в залоге.

О том, как проверить автомобиль перед покупкой на предмет обременений и иных ограничений, и тем самым обезопасить себя перед покупкой, мы подробно писали в статье — как не купить кредитный автомобиль или находящийся под залогом.

Но что делать, если владелец авто уже после покупки узнал, что автомобиль был заложен прежним собственником? Каковы последствия залога?

Каковы последствия, если купленный автомобиль оказался в залоге у банка

Обременение в виде залога, в первую очередь, исключает для нового владельца возможность распоряжения автомобилем путем его отчуждения, т.е. он не сможет его продать, подарить или обменять. Данное ограничение будет действовать до того момента, когда прежний владелец выплатит долг в полном объеме и залог будет прекращен.

Такое развитие событий — в идеале. Но что же будет, если прежний владелец авто перестанет платить по обеспеченному залогом кредиту? К сожалению, такая ситуация чревата уже более серьезными последствиями.

В случае возникновения у бывшего владельца авто задолженности по кредиту, его кредитор вправе обратиться в суд с иском о взыскании с должника задолженности по кредиту с обращением взыскания на предмет залога – автомобиль. Это означает, что при доказанности доводов истца суд может обратить взыскание на заложенный автомобиль. Таким образом, автомобиль будет продан с торгов, а вырученные средства пойдут на удовлетворение материальных требований истца.

В результате автомобиль у нового собственника будет изъят, при этом у него возникает право требования к лицу, продавшему ему автомобиль, о возврате уплаченных за машину денежных средств.

Следует отметить, что к моменту возбуждения гражданского дела автомобиль может быть перепродан неоднократно. В таких случаях к делу в качестве соответчиков привлекаются все участники цепочки продаж заложенного авто.

Как защитить покупателю заложенного автомобиля свои права в суде

Очень часто, о том, что приобретенное транспортное средство является предметом залога, новый владелец узнает уже при получении судебного извещения о рассмотрении дела об обращении взыскания на автомобиль по иску банка или другого кредитора прежнего владельца. Ситуация, конечно, не из приятных, но не стоит сразу отчаиваться.

Как защитить себя новому владельцу авто? И главный вопрос – как сохранить заложенный автомобиль за собой? Путь один – доказывать в суде свою добросовестность при приобретении автомобиля.

Только в случае установления добросовестности приобретателя суд вправе отказать в удовлетворении требования об обращении взыскания на заложенный автомобиль и прекратить залог.

Все правоотношения сторон в подобной ситуации регулируются Гражданским кодексом РФ, положения которого определяют условия, при которых лицо может быть признано добросовестным приобретателем. Давайте разберемся от чего это зависит.

Исход дела зависит от нескольких факторов. Если приобретатель ссылается на свою добросовестность, суд, в частности, выясняет следующие обстоятельства:

Разберемся во всем подробнее.

Федеральным законом от 21.12.2013 № 367-ФЗ в Гражданский кодекс РФ внесен ряд изменений, в введенных в действие с 01.07.2014 года. И в частности, это коснулось освещаемых правоотношений.

Так, в статью 352 ГК РФ внесена норма (пункт 2), предусматривающая прекращение залога в случае возмездного приобретения заложенного имущества лицом, которое не знало и не могло знать, что приобретаемая вещь заложена, т.е. если приобретатель является добросовестным.

Поскольку закон не имеет обратной силы, то положения вышеуказанный нормы применяются только в том случае, если имущество приобретено после 01.07.2014 года, то есть правоотношения возникли после введение в действие нормы, предусматривающей понятие добросовестности приобретателя.

Если сделка купли-продажи совершена до июля 2014 года, добросовестность приобретателя не будет иметь значения, и даже при установлении этого факта право залога у банка или иного залогодержателя сохраняется.

Дата 01.07.2014 года является юридически значимой для рассматриваемых правоотношений еще и потому, что вышеуказанным федеральным законом в Гражданский кодекс РФ внесена статья 339.1, устанавливающая правила регистрации и учета залога.

А именно, статья 339.1 ГК РФ предусматривает, что залог движимого имущества* может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или от другого лица, в реестре уведомлений о залоге движимого имущества. ( *Данные правила относятся не ко всему недвижимому имуществу, исключение составляет залог прав на ценные бумаги, прав по договору банковского вклада, прав участников (учредителей) ООО.)

Порядок ведения указанного реестра регламентируется законом «О нотариате», и размещен реестр непосредственно на Интернет-ресурсе Федеральной нотариальной палаты.

Положения статьи 339.1 ГК РФ не обязывают залогодержателя направлять в нотариат уведомление о залоге автомобиля, а лишь предоставляет ему такое право. Следовательно, если, воспользовавшись своим правом, залогодержатель уведомил нотариат о залоге, таковой был зарегистрирован, сведения о залоге размещены в сети интернет в свободном доступе, то залогодержатель вправе ссылаться на это обстоятельство возражая против прекращения залога по мотиву добросовестности приобретателя.

Именно поэтому положения статьи 352 ГК РФ о добросовестности приобретателя, применяются с учетом положений статьи 339.1 ГК РФ – если на момент отчуждения заложенного имущества, в данном случае автомобиля, уведомление о залоге данного автомобиля зарегистрировано в системе нотариата, то приобретателя скорее всего не признают добросовестным.

Как видим, дата заключения договора купли-продажи является значимой не только в аспекте привязки к дате введения в действие нормы закона о добросовестности приобретателя движимого имущества, но и применительно к моменту регистрации залога спорного автомобиля. Иными словами, если залог автомобиля не был зарегистрирован на момент отчуждения автомобиля, то приобретатель будет считаться добросовестным, даже если впоследствии залог авто все же зарегистрирован.

Из этого можно сделать вывод: залогодержатель должен своевременно направить уведомление о залоге автомобиля, в противном случае он берет на себя все последствия в виде отказа суда в части искового требования об обращении взыскания на предмет залога.

Итак, приобретатель может безусловно доказать свою добросовестность и оставить автомобиль за собой только при наличии совокупности следующих факторов:

Помимо указанных обстоятельств, в целях установления добросовестности приобретателя автомобиля суд также проверяет передавался ли при отчуждении автомобиля покупателю первоначальный экземпляр документа, подтверждающего праве продавца на продаваемое имущество, или же машина продана по дубликату ПТС; имеются ли в договоре купли-продажи отметки об отсутствии обременений и ограничений на автомобиль, не занижена стоимость товара в договоре, и т.д. Подобные доказательства добросовестности приобретателя оцениваются вкупе с другими обстоятельствами.

В любом случае, бремя доказывания своей добросовестности лежит на владельце заложенного автомобиля, он должен доказать, что у него не было никаких шансов узнать о том, что приобретаемый автомобиль является предметом залога.

Добросовестный приобретатель автомобиля судебная практика

Как известно, для суда никакие доказательства не могут иметь заранее установленной силы, любые доказательства должны оцениваться наравне другими доказательствами по делу.

Но следует отметить, что в рассматриваемых случаях наиболее значимым для установления добросовестности покупателя являются именно обстоятельства факта и своевременности регистрации залога автомобиля на момент его отчуждения, и конечно, сама дата заключения сделки по отчуждению автомобиля относительно 01.07.2014 года.

Если в ходе разбирательства суд установит, что на момент отчуждения заложенного имущества уведомление о залоге было зарегистрировано в установленном законом порядке, любые другие доводы ответчика-владельца могут быть не учтены и не приняты судом.

Суды исходят из того, что при надлежащей степени осмотрительности, лицо, приобретающее автомобиль, может узнать о залоге, ведь он не лишен возможности перед покупкой проверить авто на предмет залога в находящемся в свободном доступе реестре залогов движимого имущества.

Причем, доводы о том, что в МРЭО без проблем зарегистрировали договор купли-продажи заложенного автомобиля, не принимаются судами. Дело в том, что ГИБДД не имеет свой базы, из которой можно было бы узнать о залоге, закон не обязывает данный орган вести подобную базу, и как следствие, сделки купли-продажи заложенных автомобилей с легкостью проходят регистрацию в МРЭО.

Также не действуют в суде и доводы о том, что покупатель просто не знал о том, что существует реестр залогов недвижимого имущества, ведь незнание закона не освобождает лицо от ответственности, а правила регистрации и учета залога движимого имущества предусмотрены именно законом.

Таким образом, сложившаяся, в том числе в Санкт-Петербурге, судебная практика показывает, что что суды в первую очередь руководствуются обстоятельствами наличия регистрации залога спорного движимого имущества на момент отчуждения данного имущества.

И даже если отчуждение заложенного автомобиля имело место после 01.07.2017 года, сделка совершалась по подлиннику ПТС, и в договоре есть отметки об отсутствии обременений, тем не менее, при наличии сведений о регистрации залога на юридически значимую дату совершения сделки по отчуждению, суд будет руководствоваться именно этим фактом, как основанием для обращения взыскания на предмет залога.

В любом случае, учитывая сложность подобного спора, целесообразным будет воспользоваться помощью юриста, имеющего успешный опыт ведения аналогичных дел.

Наши юристы по гражданским спорам готовы оказать вам следующий спектр услуг:

Если у вас остались вопросы по данной теме, позвоните нам сейчас и получите более детальную юридическую консультацию.

4 комментариев

Готовимся к аппеляции в областном суде.

Из доводов выше : есть уведомление в договоре об отсутствии залога на авто, оформлена через Гибдд с оригиналом птс. Как узнала из решения суда, прошедшего без меня, машина была в реестре залогов на момент покупки. Скорее всего дали на проверку перед покупкой мошенники подставной вин код. При сделке вин код не сверили. Есть кусп о мошеннических действиях, вуд пока нет. Платила транспортный налог, штрафы во время. Подскажите что ещё может признаком добросовестного поведения в данной ситуации для заявления доказательств в суде?

Здравствуйте, Светлана! При рассмотрении таких споров суды зачастую принимают во внимание, имелись ли на момент совершения сделки купли-продажи в реестре залогов недвижимого имущества сведения о регистрации залога спорного автомобиля (касается сделок, совершенных после 01.07.2014), и при наличии таких обстоятельств, иски о обращении взыскания на предмет залога удовлетворяют. В некоторых случаях, несмотря на наличие соответствующих сведений в реестре залогов, суды принимают во внимание иные обстоятельства, свидетельствующие о добросовестности приобретателя имущества (оформление сделки с оригиналом ПТС, длительное добросовестное владение, отсутствие в договоре сведений о залоге и др. значимые обстоятельства). Анализ судебной практики показывает, что таких решений мало. В Вашем случае исход апелляции, вероятнее всего, будет зависеть, в том числе и от сложившееся практики судов в данном регионе. Кроме того, возможно будет иметь существенное значение факт возбуждения уголовного дела по Вашему заявлению, и если такое решение принято, представляйте его в суде апелляционной инстанции.

Если Вам требуется помощь в составлении апелляционной жалобы позвоните нам по указанному на сайте номеру.

Купил Машину с оригиналом ПТС и владел ею 3 года забрали приставы по причине залога предыдущий владелец должен банку продал мне залоговой автомобиль на момент продажи она была в реестре залога я не проверил что делать?

Здравствуйте, Аркадий! Из Вашего вопроса не ясно, участвовали ли Вы в суде при рассмотрении иска об обращении взыскания на Ваш автомобиль, обжаловали ли решение суда. Если нет, то нужно получить решение суда и обжаловать его, а при истечении срока на его обжалование подать также обоснованное ходатайство о восстановлении срока. Для более подробной консультации необходимо ознакомиться с решением суда. Свяжитесь с нами по телефону.