Проверка отчетности: контрольные соотношения по страховым взносам

Контрольные соотношения расчета по страховым взносам в 2022 году — это формулы и выкладки, по которым специалисты будут проверять правильность отчетных форм. Чтобы снизить количество ошибок в новых бланках, ФНС в очередной раз обновила значения.

Что за соотношения

После сдачи отчетности проводится проверка ИФНС расчетов по страховым взносам, это обязательная процедура. Специалисты ФНС используют контрольные соотношения — математическую сверку внесенных данных. Такой способ помогает проверить правильность и корректность путем сопоставления определенных групп показателей.

В 2022 году действует новая форма РСВ из Приказа ФНС России №ММВ-7-11/470@ от 18.09.2019 в редакции приказа №ЕД-7-11/751@ от 15.10.2020. Специалистами Федеральной налоговой службы разработана новая программа проверки расчета по страховым взносам в 2022 году. Она утверждена в Письме №БС-4-11/2124@ от 19.02.2021.

Сдавать расчет по страховым взносам следует не позднее 30 календарных дней с момента окончания расчетного периода. Например, за 1-й квартал — до 30 апреля. Если это выходной, крайний срок продлевают на первый рабочий день.

При помощи специальных формул у налоговиков и плательщиков есть возможность проверить отчет на контрольные соотношения и правильность его заполнения. Практически всегда способы математической проверки представлены в виде таблиц, в которых содержатся:

- формулы расчетов с указанием полей, строк, ячеек и листов;

- ссылки на нормы действующего законодательства, которые нарушены в расчетах по взносам;

- комментарий к допущенному нарушению фискального законодательства;

- действия представителя налоговой инспекции при выявлении нарушения.

В новой таблице контрольных соотношений представлены не только методы проверки данных внутри отчета, но и контрольное соотношение 6-НДФЛ и РСВ в 2022 году. Действует обязательное условие: экономический субъект, предоставивший отчет по форме 6-НДФЛ, обязан отчитаться по форме РСВ. Если расчет по взносам не предоставлен вовремя, налоговики направят требование о предоставлении отчета по унифицированной форме.

Для проверки расхождений 6-НДФЛ и РСВ используют не только контрольные соотношения для РСВ, но и формулы, разработанные для 6-НДФЛ. Они утверждены в Письме ФНС №БС-4-11/3759@ от 23.03.2021.

Как применяют контрольные соотношения для РСВ

Существует два варианта, как проверить расчет по страховым взносам:

- внутриформенный контроль — это проверка показателей внутри самого расчета. То есть правильно ли бухгалтер выполнил арифметические подсчеты;

- междокументарный контроль — это форма контроля, которая предусматривает сравнение показателей разных отчетных формуляров.

Для каждой категории контроля предусмотрены специальные контрольные соотношения. Предлагаем инструкцию, как проверить отчет РСВ:

- Контроль внутри отчета:

- если заполняете отчетности при помощи специализированных бухгалтерских программ, то этот вид контроля проводится автоматически;

- при заполнении формы вручную проверьте правильность исчисления облагаемой базы — это сумма всех начислений за минусом необлагаемых сумм;

- проконтролируйте правильность исчисления взносов по утвержденным тарифам страхового обеспечения (база, умноженная на тариф);

- при заполнении третьего раздела контролируйте арифметические действия (сумма начисленного заработка за отчетные три месяца);

- суммы вносите в рублях и копейках;

- совокупная сумма третьего раздела по всем работникам организации должна соответствовать сумме начислений второго раздела.

- Сверяем показатели с другими формами. Контрольные соотношения с 6-НДФЛ применяются так: сумма строк 112 и 113 больше или равна строке 050 Приложения 1 к разделу 1 РСВ. Если равенство не выполняется, то плательщик занизил сумму налоговой базы.

Еще одно контрольное соотношение с 6-НДФЛ: Стр. 110 р. 2 6-НДФЛ – стр. 111 р. 2 6-НДФЛ больше или равна стр. 050 гр. 1 подр. 1.1 р. 1 РСВ. Это соотношение применяется с отчета за 1-й квартал 2022 года и только для плательщиков без обособленных подразделений. Формула не распространяется на индивидуальных предпринимателей, которые применяют ПСН.

Соотношение 6-НДФЛ и общей суммы выплат по РСВ выполняется не всегда. Исключением являются полностью необлагаемые выплаты: суточные в пределах норматива и детские пособия в 6-НДФЛ не указывают, а в РСВ в общую сумму выплат включают. В этом случае ИФНС затребует пояснения.

Онлайн-сервисы и проверочные программы

На практике проверить контрольные соотношения для страховых взносов вручную довольно сложно. Представители ФНС рекомендуют составлять форму в электронном виде, а не на бумажном носителе. Напомним, что отчитываются в контролирующие органы (ФНС, ФСС и ПРФ) на бумаге только те страхователи, у которых среднесписочная численность сотрудников не превышает 10 человек. Страхователи, списочная численность штата которых равна 11 работникам или более, обязаны отчитываться электронно.

Для подготовки отчетности используйте специализированные бухгалтерские программы, которые необходимо установить на рабочий компьютер, или онлайн-сервисы. Во всех программах уже установлена действующая проверка контрольных соотношений РСВ онлайн, что в разы облегчает работу бухгалтера.

Как работать с онлайн-ресурсами

Алгоритм проверки отчета зависит от выбранного типа программного обеспечения. В целом бесплатно проверить РСВ онлайн в 2022 году получится следующим образом:

- Подготовьте отчет в электронном виде. Например, используйте специализированные бухгалтерские программы либо приложения с официального сайта ФНС.

- Готовый отчет проверьте по внутриформенному контролю. Такие действия предусматривают стандартные настройки программ для ведения бухгалтерии.

- Если программа не поддерживает внутриформенный контроль, то проверьте РСВ так:

- выгрузите отчет в формате XML—- это специальный формат отчетности;

- файл отчета загрузите в приложение для проверки;

- либо подкачайте отчетность на интернет-сайт;

- выполните рекомендуемые действия программного обеспечения;

- исправьте ошибки, выявленные проверкой;

- подайте отчетность в ИФНС.

Совет! Если вы сдаете отчетность по защищенным каналам связи и используете специализированное программное обеспечение, такая программа для отправки отчетности предусматривает обязательные формы контроля. Например, ПП «СБИС» проверит отчет на арифметические ошибки и укажет на расхождения с 6-НДФЛ.

Не все сервисы одинаково «бесплатны»

Используя новый интернет-сервис для сверки отчетности по страховым взносам, будьте бдительны. Некоторые сайты предлагают бесплатный тест — однократную выверку отчетности. Дальнейший контроль формуляров платный.

Например, если сайт требует ввести номер телефона или карты, то со счетов спишут деньги. А вот услуги по контролю отчетности предоставляют не всегда. Мошенники придумали ряд уловок. К примеру, при онлайн-проверке сайт выдает новую ошибку, с которой ранее бухгалтер не встречался. Но вот пояснений по недочетам сервис не дает, а требует внести плату. Будьте бдительны!

Рекомендуем работать с официальными сервисами и приложениями. Например, скачайте программное обеспечение для отчетности по страховым взносам на сайте ФНС.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Контрольные соотношения к расчету по страховым взносам за 1-й квартал 2022 года

Контрольные соотношения для единого расчета по страховым взносам — это показатели и формулы, которые налоговики используют для проверки правильности заполнения РСВ. Показатели регулярно обновляются ФНС: в отчете за 1-й квартал 2022 года применяются свежие данные.

Для чего нужны контрольные соотношения

Контрольные соотношения к любой отчетной форме — это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

Налоговики формируют и дополняют таблицу сравнения показателей формы расчета по страховым взносам и рассылают ее в территориальные отделения, чтобы территориальные ИФНС проверяли корректность данных, указанных в документах плательщиков. Информация не держится в тайне: сами страхователи вправе использовать разработанные показатели для самопроверки перед сдачей расчета. Ранее ФНС России уже публиковала памятку для плательщиков страховых взносов, как рассчитать показатели по контрольным соотношениям РСВ, которую они вправе применять для самопроверки перед отправкой данных. Зачастую для проверки применяются специальные программы, так как отчетность заполняется и сдается в электронной форме.

Правила сдачи РСВ

Этот расчет работодатели сдают в ФНС по итогам года и ежеквартально. Новая отчетная форма утверждена приказом ФНС России №ММВ-7-11/470@ от 18.09.2019 в редакции приказа №ЕД-7-11/751@ от 15.10.2020. Ее страхователи будут впервые сдавать за 1-й квартал 2022 года. В ней содержится среднесписочная численность работников и учтены другие изменения, в связи с которыми контрольные соотношения расчета по страховым взносам в 2022 году изменились.

Отчитываются по страховым взносам не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2022 году сроки сдачи этой формы выглядят так:

- за 1-й квартал — до 30.04.2021;

- за 6 месяцев — до 30.07.2021;

- за 9 месяцев — до 01.11.2022 (перенос с субботы 30.10.2021);

- за 2022 — до 31.01.2022 (перенос с воскресенья 30.01.2022).

Новые контрольные соотношения для проверки РСВ за 1-й квартал 2022 года

Федеральная налоговая служба России письмом от 19.02.2022 №БС-4-11/2124@ направила в территориальные органы первые контрольные соотношения по РСВ в 2022 году. Изменения потребовались в связи с утверждением новой формы расчета по страховым взносам приказом №ЕД-7-11/751@ от 15.10.2020. Контрольные соотношения применяются для проверки правильности составления отчетности при:

- приеме налоговым органом расчета по форме РСВ от плательщиков страховых взносов и камеральной проверке отчета;

- выгрузке в ПФР и приеме от ФНС России сведений в целях разнесения сведений из расчетов на индивидуальные лицевые счета застрахованных лиц.

Плательщики страховых взносов применяют контрольные соотношения для расчета по страховым взносам для самопроверки при составлении и сдаче отчетов.

В конце февраля Федеральная налоговая служба России направила в территориальные инспекции исправленные показатели отчета РСВ и контрольные соотношения ФНС для их проверки, но утвержденные ранее КС не упразднены, они продолжают действовать в полном объеме, их дополнили новыми значениями.

В новой таблице содержится контрольное соотношение расчетов 6-НДФЛ и РСВ. Организация или ИП, которая отчитывается по форме 6-НДФЛ, обязана отчитаться по форме РСВ. Если расчет не предоставлен вовремя, налоговики направят требование и применят санкции в рамках Налогового кодекса РФ.

Специальные контрольные соотношения для МСП

Действующие контрольные соотношения РСВ утверждены с учетом стандартной ставки взносов на обязательное страхование для всех работодателей. Но весной 2022 года приняли Федеральный закон от 24.07.2007 №209-ФЗ , в соответствии с которым с 01.04.2022 года плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства, вправе платить страховые взносы по пониженной ставке 15%:

- на обязательное пенсионное страхование — 10%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%;

- на обязательное медицинское страхование — 5%.

Этот порядок действует в 2022 году, и его учитывают новые контрольные соотношения в расчете по взносам. В них сохранены идентификаторы 1.84, 1.138 и 1.140 и 1.193–1.199 и 2.8–2.10. Они помогут проверить правильность заполнения РСВ в части выплат работникам и другим физическим лицам в размере свыше одного МРОТ, которые облагаются пониженными страховыми взносами.

Кодировка в КС

В показателях ФНС фигурируют коды тарифа и категорий застрахованных лиц, которые определяют, как проверить РСВ в 2022 году:

- Для пониженных страховых взносов с части выплат, превышающих 1 МРОТ, — 20.

- Для застрахованных физлиц — граждан РФ к части выплат от 1 МРОТ — МС.

- Для застрахованных в системе ОПС иностранцев и лиц без гражданства, которые временно проживают в России, и временно пребывающих в РФ иностранцев или лиц без гражданства, которым предоставлено временное убежище, — ВЖМС.

- Для иностранцев и лиц без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты), — ВПМС.

В контрольные соотношения по страховым взносам внесены дополнительные формулы:

- для кода тарифа плательщика;

- для кода категории застрахованного лица.

Данные РСВ корреспондируются со сведениями о плательщике в реестре МСП на начало каждого месяца. Все КС традиционно оформлены в виде таблицы, в которой содержится информация о самом КС, нарушении норм Налогового кодекса РФ и других законов.

Как пользоваться контрольными соотношениями

Данные для проверки представлены в виде объемной таблицы. В ней содержатся более 300 внутренних контрольных соотношений внутри расчета и два междокументных. В частности, контрольные соотношения 6-НДФЛ и расчета по страховым взносам. Первое из них звучит так — «обязательность предоставления расчета по страховым взносам в случае предоставления 6-НДФЛ». Это значит, что все работодатели, которые обязаны отчитываться по 6-НДФЛ, обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Подробнее мы остановимся на ее небольшой части, междокументных соотношениях, чтобы понять, как ею пользоваться. Обратите внимание, что левая часть КС и правая часть КС в РСВ — это отдельные разделы:

- слева — данные о документе, коде ошибки и сути сопоставления данных;

- справа — о сути нарушения и действиях налоговиков при его выявлении.

Что означает первая строка в этой таблице, понять несложно, выше уже об этом шла речь. А вот вторая строка уже содержит реальный сравнительный показатель, и на ней мы остановимся подробнее. Итак, налоговики утверждают, что разность строки 20 раздела 1 и строки 25 раздела 1 в декларации 6-НДФЛ больше или равна данным, которые отражены в строке 50 группы 1 подраздела 1.1 расчета по страховым взносам. Что указано в этих полях форм:

- стр. 20 р. 1 — это сумма начисленного дохода;

- стр. 25 р. 1 — это начисленные дивиденды, которые входят в состав суммы дохода.

Очевидно, что, раз на сумму дивидендов не начисляются страховые взносы, ее вычитают, чтобы получить облагаемую базу по ним, которую и указывают в стр. 050 гр. 1 подр. 1.1 РСВ. Если данные не совпали, значит, плательщик допустил ошибку, и ему направят требование о предоставлении пояснений. Но это не единственный вариант. При выявлении расхождений в документе налоговики вправе сразу же составить акт о правонарушении по нормам статьи 100 Налогового кодекса РФ и привлечь плательщика к ответственности. Если ошибку обнаружит сам плательщик уже после сдачи расчета, он вправе подать уточненную форму.

Проверка по заработной плате

В 2022 году применяются обновленные контрольные соотношения, но ошибка 2.7 контрольных соотношений сохранилась. Это сведения о среднеотраслевой зарплате.

Рассмотрим КС для строки 015 формы РСВ. В этой строке страхователь указывает число физических лиц, которым исчислены страховые взносы, отражаемые в приложении №2 к разделу 1 расчета. В соответствии с контрольным соотношением, количество человек с начала года не бывает меньше аналогичного показателя за предыдущий период. Если строка 015 заполнена, то в соответствующей графе строки 020 значение облагаемых выплат физлицам больше нуля. Также установлено контрольное соотношение для проверки корректности отражения в расчете выплат иностранцам по строке 055. Оценка правдивости показателя зависит от того, производились ли такие выплаты в отчетном периоде. В частности, если выплаты иностранцам были, действует правило:

Графа 2 стр. 055 прил. 2 Р. 1 + графа 3 стр. 055 прил. 2 Р. 1 + графа 4 стр. 055 прил. 2 Р. 1 0, то (графа 2 стр. 060 прил. 2 Р. 1 + графа 3 стр. 060 прил. 2 Р. 1 + графа 4 стр. 060 прил. 2 Р. 1) ≥ (графа 2 стр. 050 прил. 2 Р. 1 + графа 3 стр. 050 прил. 2 Р. 1 + графа 4 стр. 050 прил. 2 Р. 1) × 1,8%.

Для проверки строки 045 расчета РСВ, в которой указывают сумму расходов по авторским заказам, издательским лицензионным договорам и затраты, связанные с правами на интеллектуальную деятельность, применяется идентификатор КС 2.6 в РСВ — это сравнение уровня заработка, указанного в расчете, с величиной МРОТ и среднеотраслевой заработной платой. Выглядит это так:

Сведения о величине МРОТ

по застрахованному лицу

1. За 1-й квартал расчетного периода (первый отчетный период при начале деятельности).

Значение (стр. 140 подр. 3.2 р. 3 РСВ – стр. 160 подр. 3.2 р. 3 СВ) по каждому показателю стр. 120 подр. 3.2 р. 3 РСВ / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) МРОТ.

2. За последующие отчетные (расчетные) периоды.

Значение ((стр. 140 подр. 3.2 р. 3 СВоп – стр. 160 подр. 3.2 р. 3 СВоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ + (стр. 140 подр. 3.2 р. 3 СВпоп – стр. 160 подр. 3.2 р. 3 СВпоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ (с начала расчетного периода)) / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) с начала расчетного периода МРОТ

Если сумма выплат меньше МРОТ, то есть подозрение в занижении базы для исчисления СВ.

Новые контрольные соотношения по страховым взносам для пониженных тарифов

Налоговая служба России в конце мая 2022 года своим письмом дополнила и поправила состав контрольных соотношений для расчета по страховым взносам. Из этой статьи узнаете, на что теперь нужно ориентироваться при проверке заполнения РСВ.

Как ФНС поправила контрольные соотношения по РСВ

Действующие контрольные соотношения формы расчета по страховым взносам утверждены письмом ФНС России от 07.02.2022 № БС-4-11/2002.

- уточнили контрольные соотношения 1.84, 1.138 и 1.140;

- ввели новые КС 1.193 — 1.199 и 2.8 — 2.10.

Впервые эти КС нужно учесть при сдаче расчета по взносам за полугодие (6 месяцев) 2022 года.

Зачем нужны новые КС по взносам

Новые контрольные соотношения нужны малому и среднему бизнесу (МСП), чтобы проверить правильность заполнения РСВ в части выплат физлицам свыше 1 МРОТ, которые облагаются пониженными страховыми взносами с 1 апреля 2022 года.

Ранее в письме от 07.04.2022 № БС-4-11/5850 ФНС привела временные коды тарифа и категорий застрахованного лица. Именно для этих кодов введены новые контрольные соотношения.

Для пониженных взносов с части выплат, которая выше 1 МРОТ, код тарифа — 20.

Для застрахованных лиц к части выплат от 1 МРОТ коды категорий такие:

- МС — физлица;

- ВЖМС — застрахованные в системе ОПС иностранцы и лица без гражданства, которые временно проживают в России, а также временно пребывающие в РФ иностранцы или лица без гражданства, которым предоставлено временное убежище;

- ВПМС — иностранцы и лица без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты).

Учтите, что все перечисленные коды могут стать постоянными.

Для этих кодов в контрольные соотношения по взносам внесены дополнительные формулы:

ДЛЯ КОДА ТАРИФА ПЛАТЕЛЬЩИКА

ДЛЯ КОДА КАТЕГОРИИ ЗАСТРАХОВАННОГО ЛИЦА

При наличии подр. 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам подр. 1.1 прил. 1 р. 1 СВ > 0

Если в подр. 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то в подр. 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ

Какие соотношения по взносам уточнили

Далее в левом столбце приводим текст соотношения, а в правом — нарушение НК РФ.

Между показателями расчета по страховым взносам:

(гр. 2 стр. 060 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 060 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 060 подр. 1.2 прил. 1 Р.1) = ((гр. 2 стр. 050 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 050 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 050 подр. 1.2 прил. 1 Р.1) × соответствующий значению поля 001 прил. 1 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 020 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 020 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 020 подр. 1.2 прил. 1 Р.1) / 3 × 0,5 коп.

СВ на ОМС за последние 3 месяца отчетного периода ≠ база для исчисления СВ, умноженная на тариф, соответствующий коду плательщика больше, чем количество ф.л., кот. нач. СВ на ОМС за последние 3 месяца отчетного периода × 0,5 коп.

1.138

Код тарифа плательщика «01»

если гр. 2 стр. 055 прил. 2 Р.1 гр. 3 стр. 055 прил. 2 Р.1 гр. 4 стр. 055 прил. 2 Р.1 = 0, то ((гр. 2 стр. 060 прил. 2 Р.1 гр. 3 стр. 060 прил. 2 Р.1 гр. 4 стр. 060 прил. 2 Р.1) = (гр. 2 стр. 050 прил. 2 Р.1 гр. 3 стр. 050 прил. 2 Р.1 гр. 4 стр. 050 прил. 2 Р.1) × соответствующий значению поля 001 прил. 2 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 015 прил. 2 Р.1 гр. 3 стр. 015 прил. 2 Р.1 гр. 4 стр. 015 прил. 2 Р.1) / 3 × 0,5 коп.

При отсутствии выплат в пользу иностранных граждан СВ на ОСС за последние 3 месяца отчетного периода ≠ база для исчисления СВ умноженная на тариф, соответствующий коду тарифа плательщика больше, чем количество ф.л., кот. нач. СВ на ОСС за последние 3 месяца отчетного периода × 0,5 коп.

1.140

Код тарифа плательщика, отличный от «01»

((гр. 2 стр. 060 прил. 2 Р.1 гр. 3 стр. 060 прил. 2 Р.1 гр. 4 стр. 060 прил. 2 Р.1) = (гр. 2 стр. 050 прил. 2 Р.1 гр. 3 стр. 050 прил. 2 Р.1 гр. 4 стр. 050 прил. 2 Р.1) × соответствующий значению поля 001 прил. 2 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 015 прил. 2 Р.1 гр. 3 стр. 015 прил. 2 Р.1 гр. 4 стр. 015 прил. 2 Р.1) / 3 × 0,5 коп.

СВ на ОСС за последние 3 месяца отчетного периода ≠ база для исчисления СВ, умноженная на тариф, соответствующий коду тарифа плательщика больше, чем количество ф.л., кот. нач. СВ на ОСС за последние 3 месяца отчетного периода × 0,5 коп.

Новые соотношения по взносам внутри РСВ

если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно

Отсутствует прил. 1 р. 1 СВ со значением 01 в поле 001 при наличии прил. 1 р. 1 СВ со значением 20 в поле 001

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = МС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВЖМС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖНР обязательно

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВПМС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПНР обязательно

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = НР < МРОТ при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = МС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВЖМС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖНР строка 150 по каждому значению поля 120 = МРОТ

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = ВЖНР < МРОТ при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВПМС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПНР строка 150 по каждому значению поля 120 = МРОТ

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = ВПНР < МРОТ при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

Новые КС междокументарные

2.8

по плательщику страховых взносов

При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам подр. 1.1 прил. 1 р. 1 СВ > 0

Отсутствие сведений о плательщике в реестре МСП на начало каждого месяца, в котором

гр. 2, 3, 4 по строкам подр. 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 > 0

2.9

по плательщику страховых взносов

При наличии подр 1.2 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам подр. 1.2 прил. 1 р. 1 СВ > 0

Отсутствие сведений о плательщике в реестре МСП на начало каждого месяца, в котором

гр. 2, 3, 4 по строкам подр. 1.2 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 > 0

2.10

по плательщику страховых взносов

При наличии прил. 2 р. 1 СВ по значению поля 001 = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам прил. 2 р. 1 СВ > 0

Отсутствие сведений о плательщике в реестре МСП на начало каждого месяца, в котором

гр. 2, 3, 4 по строкам прил. 2 р. 1 СВ по значению поля 001 = 20 > 0

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Отчетность за 9 месяцев 2022 года. Сверка расчетов по страховым взносам и 6-НДФЛ

При сверке показателей расчетов по страховым взносам и 6-НДФЛ налоговики буду руководствоваться письмом ФНС от 23.03.2022 г. № БС-4-11/3759@. В разделе 3 письма «Междокументные КС» основным контрольным соотношением названо следующее: строка 112 плюс строка 113 Расчета 6-НДФЛ должна быть больше или равна строки 050 Приложения 1 Разделу 1 Расчета по страховым взносам. То есть доходы, облагаемые НДФЛ, должны быть равными или превышать базу для исчисления страховых взносов.

Если контрольные соотношения не будут выполняться, ИФНС запросит пояснения. Игнорировать запрос не стоит – непредставление пояснений может повлечь штраф 5000 руб. При повторном таком нарушении в течение года штраф вырастет до 20 000 руб. (п. 1, 2 ст. 129.1 НК). На представление пояснений дается 5 рабочих дней (п. 3 ст. 88 НК).

✅ Различия обоснованные и не очень

Иногда несоответствие показателей расчетов по страховым взносам и 6-НДФЛ – это не ошибка, а факт.

Причинами различий могут быть:

1️⃣ Пособия по беременности и родам, по уходу за ребенком не облагаются страховыми взносами и НДФЛ. Но в РСВ эти пособия нужно отразить (строки 030 и 040 подраздела 1.1), а в расчет 6-НДФЛ их не включают вовсе;

2️⃣ Компенсация за задержку зарплаты и оплата дополнительных выходных дней для ухода за детьми-инвалидами не облагаются НДФЛ, в 6-НДФЛ эти выплаты не будут включены, а страховые взносы с них начислить и отразить это в РСВ нужно;

3️⃣ Арендные платежи физическим лицам не облагаются страховыми взносами, так как выплата не связана ни с трудовым договором, ни с гражданско-правовым договором на выполнение работ, в РСВ такие платежи не отражаются. Но НДФЛ с суммы арендной платы нужно удержать, в расчет 6-НДФЛ включить. Аналогично и выплачиваемые дивиденды – в РСВ не включаем, в 6-НДФЛ – отражаем;

4️⃣ Материальная помощь уволенным сотрудникам не облагается страховыми взносами, не показываем эти выплаты в РСВ. Но НДФЛ материальная помощь свыше 4000 руб. облагается, в расчет 6-НДФЛ эту выплату нужно включить;

5️⃣ Подарки, которые организация передает по договору дарения, не облагаются взносами, независимо от их стоимости. В РСВ такая выплата не отражается. С подарков стоимостью дороже 4000 руб. нужно платить НДФЛ, а также включить эту сумму в расчет 6-НДФЛ;

6️⃣ Материальная выгода от льготного займа сотруднику не облагается страховыми взносами, не включаем эту сумму в РСВ. С выгоды от экономии на процентах по займу надо удержать НДФЛ, а также показать сумму выгоды в расчете 6-НДФЛ.

✅ В фокусе – субъекты МСП

Особое внимание контролеры будут уделять организациям, заявившим льготы как субъекты малого и среднего предпринимательства (МСП), и применяющим пониженные тарифы по взносам.

Согласно п. 2.1 ст. 427 НК РФ льготные тарифы с выплат, превышающих МРОТ (12 792 руб.), составят: по пенсионным взносам (как в пределах, так и сверх лимита базы) – 10 %; по медицинским взносам – 5 %, по взносам в ФСС – 0 %. У таких страхователей есть особый код тарифа – 20 (подраздел 1.1 приложения 1 и 2 к разделу 1 в поле 001 РСВ).

Такие организации проверят на их наличие в реестре МСП на дату окончания каждого месяца, в котором были сделаны начисления в пользу застрахованных лиц.

✅ Контроль РСВ и СЗВ-М

Еще один маркер для контроля РСВ: количество застрахованных лиц в каждом из трех последних месяцев отчетного периода, его сравнят с данными СЗВ-М.

У самой формы РСВ тоже есть новые контрольные соотношения, установленные письмом ФНС от 19.02.2022 № БС-4-11/2124@. Проверяют предельно допустимую сумму страховых взносов на ОПС по застрахованному лицу за расчетный период (за 2022 год сумма по основному тарифу ≤ 322 300 рублей).

Вывод: до представления отчетов в ФНС проверьте выполнение всех контрольных соотношений, а если что-то упустили и налоговики прислали требование о предоставлении пояснений – не забудьте представить их в течение 5 рабочих дней.

✅ Отчетность без проблем – с сервисами Такском

Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском.

Во-первых, вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

Во-вторых, при заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

В-третьих, во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

Новые контрольные соотношения для проверки формы РСВ 2022

С апреля 2022 г. субъекты малого и среднего бизнеса рассчитывают страховые взносы с применением новых пониженных тарифов. В связи с этим ФНС внесла дополнения в контрольные соотношения для проверки формы РСВ (Расчет по страховым взносам). Страхователям следует учитывать новшества уже при подготовке Расчета за полугодие 2022 г. Рассмотрим, какие соотношения добавили к принятым ранее.

Проверка РСВ: как применять контрольные соотношения в 2022 году

Напомним, что в 2022 году, начиная с 1 квартала, страхователи заполняют Расчет по новой форме, утв. Приказом ФНС № ММВ-7-11/470 от 18.09.2019. Для проверки правильности вносимых в нее данных были утверждены соответствующие контрольные соотношения (письмо ФНС № БС-4-11/2002 от 07.02.2020), применяемые для РСВ за 1 квартал 2022г.

Позднее эти соотношения пришлось скорректировать – новые контрольные соотношения ФНС приводит в приложении к письму № БС-4-11/8821@ от 29.05.2020. Страхователи могут использовать их для самопроверки наряду с ранее принятыми соотношениями из письма № БС-4-11/2002, начиная с отчетности за полугодие 2022 г.

Далее рассмотрим, как изменился список ранее утвержденных проверочных соотношений.

Проверка контрольных соотношений «Расчета по страховым взносам»: изменения и дополнения

Новшества коснулись нескольких действовавших ранее соотношений, а также были добавлены абсолютно новые контрольные значения – как внутренние, так и междокументарные.

Во-первых, изменились контрольные соотношения 1.84, 1.139, 1.140: была уменьшена допустимая погрешность, на которую возможно отклонение некоторых показателей Расчета. Если прежнее значение составляло 0,05 руб. (то есть, 5 коп.), то теперь оно равно 0,5 коп.

Во-вторых, были добавлены 7 новых соотношений для проверки (в общем списке им присвоены номера 1.193 – 1.199). Эти новшества связаны с введением нового кода тарифа «20» и кодов категории застрахованного лица – «МС», «ВЖМС» и «ВПМС» (письмо ФНС № БС-4-11/5850 от 07.04.2020). Данные коды при заполнении Расчета применяют субъекты МСП, уплачивающие с апреля 2022 г. взносы по общему тарифу 15%. Пониженные взносы начисляют на облагаемые выплаты застрахованным лицам, превышающие 12 130 руб. (размер МРОТ в 2022 г.). На выплаты в пределах этой суммы страхвзносы начисляют по базовому тарифу 30%.

Учитывая новое соотношение 1.193, страхователи, применяющие пониженные тарифы (15%), должны заполнять приложение 1 к разделу 1 РСВ следующим образом:

- одно приложение 1 заполняется с кодом «01» по строке «Код тарифа плательщика» и включает данные о начислении взносов с выплат в пределах МРОТ;

- второе приложение 1 заполняется с кодом «20» по строке «Код тарифа плательщика» и включает данные о начислении взносов с выплат, превышающих размер МРОТ.

Согласно соотношениям 1.194 – 1.199, вышеуказанные страхователи дважды заполняют и подраздел 3.2.1 раздела 3 по каждому застрахованному лицу:

- один подраздел 3.2.1 заполняется с кодом «НР» или «ВЖНР», «ВПНР» (поле 130) – по выплатам в пределах МРОТ. Соответственно, значение каждой строки 150 (база для исчисления страхвзносов в каждом месяце последнего квартала) не должно превышать 12130 руб.;

- второй подраздел 3.2.1 по тому же физлицу заполняют с кодом в поле 130 «МС» или «ВЖМС», «ВПМС» – в части выплат, превышающих размер МРОТ.

Третий блок добавленных соотношений – междокументные соотношения 2.8 – 2.10. Они означают введение междокументарной проверки по Единому реестру МСП. Плательщик страхвзносов, который указал код «20» в приложениях 1 и 2 к разделу 1, должен числиться в реестре МСП на начало каждого месяца, в котором им применялся пониженный тариф.

Программа проверки контрольных соотношений «Расчета по страховым взносам»

Изменения в соотношениях довольно сложно отследить при проверке формы РСВ вручную. Наиболее оптимальный вариант – проверить заполненный «Расчет по страховым взносам» при помощи специальных программных средств, которые можно скачать на официальном сайте ФНС:

- Программа «Налогоплательщик ЮЛ» позволяет страхователям заполнить Расчет страхвзносов, произвести автоматический расчет показателей, проверить корректность форматов, выгрузить файлы для отправки в ИФНС и т.д. В программу также интегрирована функция проверки правильности заполнения в соответствии с контрольными соотношениями.

- «Tester» – программа проверки отчетности на соответствие форматам и соотношениям.

Обе программы бесплатны и размещены в свободном доступе для скачивания.

Помимо программ, разработанных ФНС, подготовка и проверка РСВ может производиться с помощью ПО, применяемого для бухгалтерского и налогового учета. Конечно, при условии своевременного их обновления.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расхождения между 6-НДФЛ и РСВ. Отвечаем на требования налоговой инспекции

Как работаем и отдыхаем в 2022 году ?

Расчет 6-НДФЛ — один из самых запутанных, даже в автоматическом режиме программы учета не всегда заполняют его корректно. В отличие от него, РСВ выглядит вполне безобидно, но тоже требует внимательности.

По завершении каждого периода (квартал, полугодие, 9 месяцев, год) отчетность передается в налоговую инспекцию. При камеральной проверке (обычно годовых расчетов) налоговики сравнивают суммы в отчетах, при помощи контрольных соотношений и, если, по их мнению, что-то не сходится, направляют организации требование о предоставлении пояснений или внесении уточнений.

В 2022 году сроки сдачи отчетности за первый квартал сдвинулись: РСВ — на 15 мая, 6-НДФЛ — на 31 июля, хотя обычно в течение года расчеты подаются почти в одно и то же время. Фактически в июле можно сдать отчет по НДФЛ сразу за два периода – первый квартал и полугодие.

Разрыв между квартальными отчетами дает возможность отреагировать на уже поступившие запросы ФНС и подготовиться к ответам в будущем. Если разницы возникают постоянно по одним и тем же причинам, рекомендую составить стандартный бланк, в котором придется менять только периоды и цифры. Примерные формулировки приведу в конце статьи.

6-НДФЛ

Отчет состоит из титульного листа и двух разделов. Титул стандартный, но обратите внимание на два поля: «период представления» и «по месту нахождения (учета)». Оба заполняются кодами из приложений к инструкции. Период указывается по-разному в зависимости от того, ведет ли организация (ИП) обычную деятельность или проходит процедуру ликвидации (реорганизации). Далее следует первый раздел, он показывает обобщенные показатели доходов, вычетов и налога.

Важно! В 6-НДФЛ первый раздел заполняется нарастающим итогом, а сведения во втором разделе указываются за квартал.

Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е. за определенный квартал. Каждая операция вводится блоком из 5 строк:

- Даты – фактического получения дохода, удержания НДФЛ и срок перечисления налога.

- Суммы – фактически полученный доход и удержанный налог.

Значит, надо указать одновременно три даты, которые почти никогда не будут сходиться. Пример трех одинаковых дат: выплата отпускных, когда она осуществляется в последний день месяца (являющийся также рабочим днем) и с нее удержан НДФЛ.

Обратите внимание! Если какая-то из дат выходит за предел периода отчета, значит, вся операция будет отражаться в следующем расчете.

Вернемся к суммам. В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают.

Пример: в строке 020 указывается начисленная заработная плата за период январь – март, а в строках 130 – фактически выплаченная. Учитывая, что зарплату за март работники получат в апреле, а возможно, в отчет попадет и декабрьская (полученная в январе), то суммы совпадать не будут.

В отчете указываются доходы, подлежащие обложению налогом в соответствии со статьей 209 НК, но по различным ставкам (на каждую ставку необходимо составить отдельный раздел 1, строки с 060 по 090 заполняются сводно). Допустим, нерезиденты (не все) уплачивают 30% вместо 13%.

Что необязательно указывать в отчете:

- Материальную помощь или подарок до 4000 рублей.

- Суточные в необлагаемых пределах – 700 рублей по России и 2500 за границей.

- Возмещение расходов по проживанию и проезду в командировке.

- Оплата проезда к месту отдыха и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях.

- Другие необлагаемые доходы.

Учтите, если выплачиваете что-то сверх этих сумм, то должны обложить превышение налогом. Как быть в этом случае с необлагаемой частью? Есть два варианта:

- Указываем в 6-НДФЛ только доход, подлежащий обложению налогом (к примеру, при материальной помощи, равной 10000 рублей, в отчет включаем 6000).

- В качестве дохода отражаем всю сумму, а необлагаемую часть включаем в строку с вычетами (используя пример с матпомощью: 10000 – в строке 020, а 4000 — в строке 030).

ФНС проводит сверку показателей по контрольным соотношениям, подробнее в Письме № БС-4-11/3852@ от 10.03.2016 г.

Кстати! Проверяют не только внутреннее соответствие данных, сравнивают среднюю зарплату (по годовым НДФЛ-отчетам) с МРОТ и среднеотраслевой по субъекту РФ.

В ходе камеральной проверки расчета инспекция сверяет сведения с РСВ и, когда находит отличия в базах, отправляет требование. Если получаете документы в электронном виде, то необходимо прислать подтверждение, с его подачи начинает течь срок, установленный для ответа. При неготовности сразу писать объяснения, оставляйте время для маневра – подтверждайте в последний день. Главное, не упустите момент, а то рискуете блокировкой счета (пп. 1.1 п. 3 статьи 76 НК).

У 6-НДФЛ есть много нюансов в заполнении, вернемся к ним в следующих материалах и более подробно разберем самые сложные ситуации.

Заполнение РСВ

Расчет по страховым взносам выглядит гораздо объемнее за счет множества приложений к разделам, которых, по сути, всего три. Всеми заполняются титул, раздел 1 (сводные данные по начисленным взносам), приложение 1 к первому разделу (в части подразделов 1.1 – пенсионное страхование и 1.2 – медицинское страхование), приложение 2 (ФСС в части нетрудоспособности и пособий по материнству), раздел 3.

Важно! При подаче уточняющего (корректирующего) РСВ, где не затрагивается раздел 3, последний не включается в состав расчета. Программы проверки могут указывать на возможную ошибку, но ее в данном случае не будет.

Остальные приложения включаются в отчетность при условии, что есть соответствующие показатели: дополнительные или льготные тарифы, больничные и т.д. Пройдемся по основным разделам.

Раздел 1

Для каждого вида взносов предназначен отдельный блок сведений, содержащий следующую информацию:

- КБК.

- Сумма к уплате (т.е. начисленная!) накопительно с начала года (нарастающий итог).

- Суммы за последние три месяца периода (помесячно).

Часто встречающаяся ошибка – несовпадение данных в первом разделе и рассчитанных в третьем по отдельным сотрудникам (в совокупности по всем). Это результат округлений и особенностей работы программ учета. В пункте 1 статьи 431 НК РФ сказано, что расчет ведется нарастающим итогом с начала года.

Пример: при подсчете взносов на ОПС за май 2022 года берем базу за период январь-май включительно, умножаем на тариф, из получившего результата вычитаем взносы, рассчитанные за январь, февраль, март и апрель, получаем сумму за май.

При заполнении РСВ как автоматизировано, так и вручную иногда возникает ситуация, когда контрольные соотношения выполняться не будут. Например, вы рассчитали взносы, просто умножив начисления текущего месяца на тариф, не применяя накопительный метод, разница в одну копейку формально станет поводом в отказе в приемке отчета (абзац 2 пункта 7 статьи 431 НК).

Подразделы 1.1 и 1.2

Расчет взносов на ОПС с начала года и за три последних месяца. Здесь указывается:

- количество застрахованных лиц (обратите внимание, что берется не среднесписочное значение, а фактическое количество работников);

- начисленные доходы;

- доходы, не подлежащие обложению и вычеты (они мало кого касаются – это расходы по правам на результаты интеллектуальной деятельности, лицензии и т.п.);

- облагаемая база.

Разбивка производится также в разрезе предельной величины годовой базы (и взносов) и превышения. Предельные величины в 2022 году согласно Постановлению №1407 от 06.11.2019 года:

- По ФСС – 912000.

- По ОПС – 1292000.

Кстати! Для отчислений в Фонд обязательного медицинского страхования пределов не установлено.

Подраздел 1.2 заполняется аналогично, но без разбивки по предельной базе и превышению.

Раздел 3

Заполняется по данным сотрудников или работников по договору ГПХ. Потребуются личные данные физического лица:

- ИНН

- СНИЛС.

- Паспортные данные (номер, серия).

- ФИО.

- Дата рождения.

- Пол.

- Гражданство.

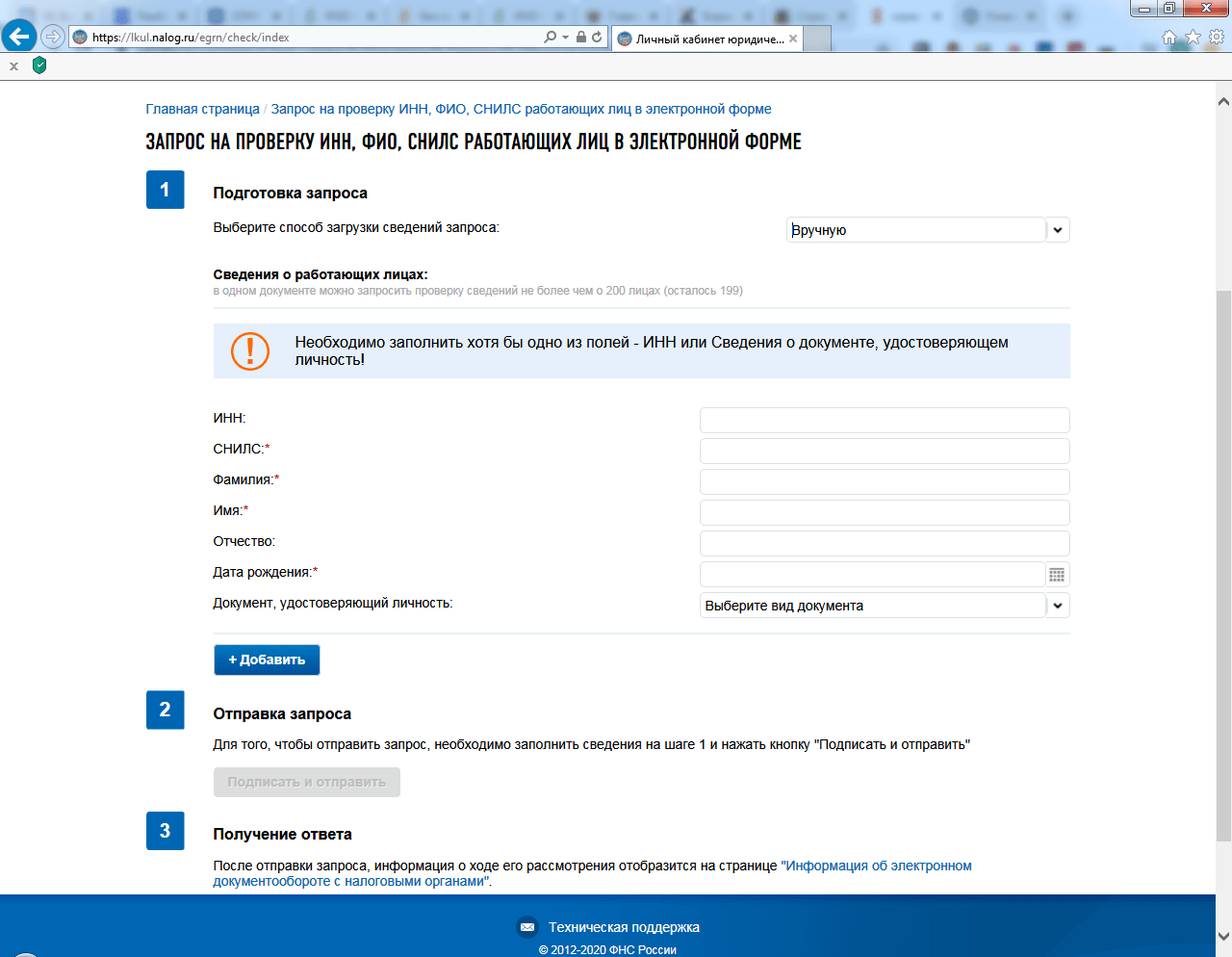

Очень часто, заключая договор подряда или оказания услуг, забывают получить информацию для заполнения расчета. Если возникли сомнения или не хватает данных, проверьте их с помощью сайта ФНС и личного кабинета.

Узнать ИНН можно по этой ссылке, а отправить запрос на проверку ИНН, ФИО, СНИЛС работающих лиц в электронной форме из личного кабинета юрлица или ИП (см. скрин).

Далее в разделе 3 ведется подсчет облагаемой взносами базы и самих платежей за последние три месяца. В строке «код категории застрахованного лица» чаще всего будет стоять НР – это обычные работники (в т. ч. по ГПХ-договорам) или ВЖНР – иностранные рабочие (без особенностей). Остальные коды указаны в приложении 7 к инструкции по заполнению формы.

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

- Материальная помощь бывшим работникам (например, вышедшим на пенсию). Некоторые организации поддерживают сотрудников, проработавших долгое время на предприятии, оказывают помощь ко дню рождения или на покупку лекарств. Поскольку бывший работник уже не является по отношению к организации застрахованным лицом, матпомощь в любом размере для него не подпадает по обложение взносами и вообще не включается в РСВ.В то же время эта сумма не облагается НДФЛ, если она меньше 4 000 рублей. Все что свыше входит в базу по налогу.

- Детские пособия. Ежемесячное или по беременности и родам – оба не попадают под обложение НДФЛ и взносами. При этом в 6-НДФЛ они вообще не указываются, а вот в форме РСВ отражаются в приложении 1 подразделы 1.1. и 1.2 в строках 030 и 040, даже в названиях строчек прямо упоминается статья 422 НК РФ.

- Подарки сотрудникам. Аналогично материальной помощи они облагаются НДФЛ сверх четырех тысяч рублей. При этом пунктом 4 статьи 420 НК подарки не признаются объектом обложения взносами в любой сумме (при условии, что был заключен письменный договор дарения). Правда, ФНС может оспорить некоторые подобные операции. К примеру, когда подарок делается в качестве поощрения за перевыполнение плана, в связи с достижением определенного трудового стажа и т.п., налоговая рассматривает такое одаривание как форму премирования и требует начисления и уплаты всех полагающихся взносов, поэтому лучше избегать «рабочих» формулировок в договоре дарения или придется быть готовыми отстаивать правоту в арбитраже.

- Дивиденды. Здесь возникает только НДФЛ, ведь дивиденды, так же как материальная помощь бывшим сотрудникам, не относится к доходам, облагаемым взносами в принципе. В РСВ она не указывается, а в 6-НДФЛ включается в базу и обособленно выделяется в первом разделе (строка 025).

- Аренда. Не признается объектом обложения согласно п. 4 статьи 420 НК как передача имущества во временное пользование, а значит, не нужно начислять взносы с этих выплат. Одновременно арендная плата облагается налогом на доходы физических лиц и отражается в 6-НДФЛ.

- Экономия на процентах. Предоставляя работнику льготный заем под низкий процент (менее 2/3 ставки рефинансирования) или беспроцентный, организация как налоговый агент обязана рассчитать материальную выгоду и удержать с нее НДФЛ. В то же время, т. к. договор займа не относится к рабочим отношениями, выполняемым работам или оказываемым услугам, взносами облагать и включать в отчет полученную выгоду не требуется.

- Компенсация за просрочку зарплаты. Рассчитывается организацией самостоятельно, причем должна начисляться в обязательном порядке, но при незначительных задержках в пару дней обычно ее не считают. Работник может потребовать расчета через суд, но учитывая его копеечный размер в этом нет смысла.

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2022 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2022 года вступили в силу изменения в НК и п.3 признан утратившим силу. Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2022 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае.

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

Ответ на требование ФНС

Самое главное – не паниковать. Писать пояснения налоговой совсем не страшно, но я хочу дать несколько рекомендаций, которых придерживаюсь сама:

- Не давать лишнюю информацию. Ответ лаконичный, в общих чертах без конкретики. Захотят – попросят уточнение. Почему так – требования иногда носят чисто формальный характер и инспектору достаточно получить ответ в принципе.

- Не понимаешь – позвони. Проверяешь отчеты – вроде все в порядке, чего от тебя хотят, не ясно, показатели в норме, расхождений нет. В требовании указывается номер исполнителя, свяжитесь и узнайте, что имел в виду инспектор. Возможно, требование отправлено по ошибке (у меня такое бывало).

К сожалению, не всегда удается дозвониться, тогда попытайтесь отправить в ответ на требование запрос об уточнении или просто укажите, что расхождений не обнаружено.

Еще один вариант – отчеты «замылили глаз», и вы не замечаете ошибку, так что не торопитесь обвинять ФНС.

- Прикладывать строго те документы, которые запрашивают. Если написано – приложить договор аренды, решение о дивидендах, то их и отсылаем. Когда указана более размытая формулировка, к примеру, «подтверждающие документы», выбирайте, что вы готовы отослать в качестве основания (возвращаясь к первому правилу – по минимуму).

- Не игнорировать требование. Здорово было бы забиться в уголок и забыть про «страшное» письмо, но отсутствие ответа грозит блокировкой счета, пристальным вниманием к компании, даже включением в график выездной проверки (при регулярном игноре).

Если отсутствуют документы – тяните время. Подтверждайте получение впритык к сроку, просите отсрочки, отправляя часть документов, сообщите об отсутствии ответственного сотрудника (кадровика, главбуха, руководителя) и наличия пароля на компьютере с данными.

Напишите, что в связи с болезнью, нахождением в отпуске заграницей (нет связи) и т.п. невозможно связаться с человеком и получить доступ. Конечно, врать не нужно, но если причины реальные, почему нет?

Напоследок несколько вариантов формулировок ответов (конечно, нужно указать собственные данные).

Все письма обычно начинаются с фразы «В ответ на требование № … от … сообщаем, что…» (номер требования по ТКС и номер в самом письме ФНС не совпадают, я пишу номер из текста требования):