Как часто имеют право звонить коллекторы

Сколько раз в день имеют право звонить коллекторы

Передача долга коллекторам часто вызывает у должника панику, что во многом связано с незнанием специфики работы таких организаций. Он отказывается идти на контакт и не берет трубку, что только усугубляет ситуацию и может привести к судебному иску в отношении него. Чтобы правильно общаться с коллекторами, заемщику нужно знать, сколько раз в день имеют право звонить коллекторы.

В какое время могут звонить коллекторы?

Коллекторские бюро осуществляют свою деятельность в рамках законодательства России, в частности статьи 7 закона № 230-ФЗ, гарантирующей защиту прав клиента. Согласно ей, допустимое время звонков от коллекторов:

- с 8 утра и до 22 часов в будние дни;

- с 9 утра и до 20 часов в выходные дни.

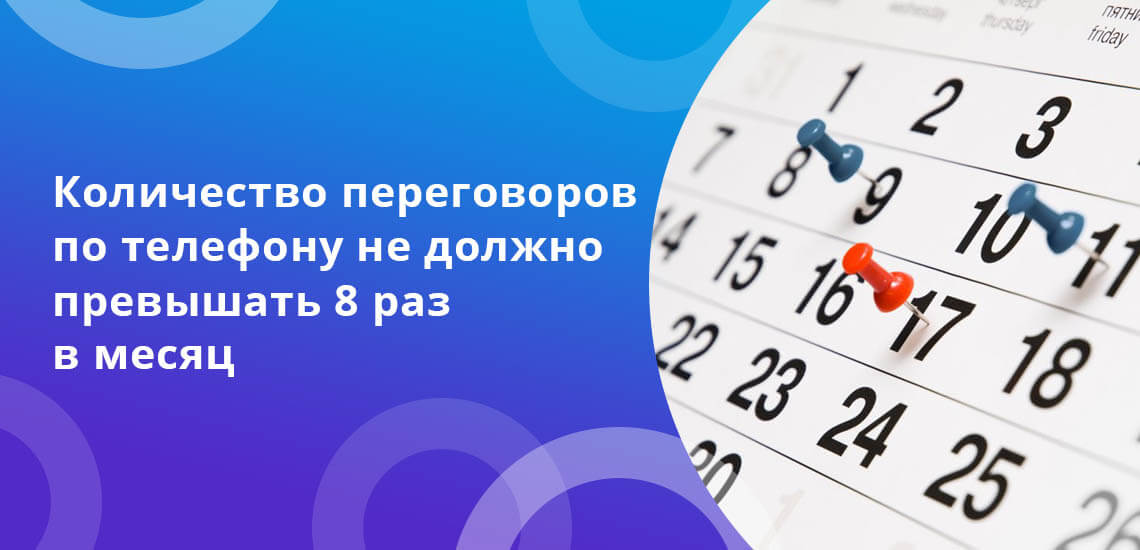

Разрешается один звонок в день. В начале разговора представитель коллекторского агентства должен представиться: назвать имя и фамилию, название фирмы и должность. В праздничные дни возможны звонки в заранее оговоренное время, не выходящее за установленные законом границы. Общее количество звонков в неделю — два раза, а в месяц — восемь раз. Однако крайне важно развести понятия звонка и переговоров. Клиент должен понимать, что звонком считаются только полноценные коммуникации по телефону, по окончании которых был зафиксирован какой-либо результат.

В рамках работы коллекторы могут:

- сообщать клиенту о задолженности и последствиях ее неуплаты;

- приходить к заемщику домой и на работу;

- подавать иск в отношении неплательщика на правах кредитора или от его лица;

- сопровождать дело в суде;

- способствовать работе судебных приставов.

Время звонков считается с момента завершения последней телефонной связи без учета звонков без ответа и СМС-сообщений. Отправка текстовых уведомлений имеет те же нормы, что и для звонков. Во время контактов с заемщиком представители коллекторского агентства не имеют права:

- угрожать физической расправой или юридическими последствиями, не предусмотренными законодательством РФ, а также оказывать психологическое давление;

- требовать вернуть долг способами, не установленными кредитным договором;

- угрожать конфискацией любого вида имущества.

В России действует больше сотни коллекторских агентств, но законной считается деятельность организаций, получивших лицензию ФССП. Должник имеет право потребовать предоставить лицензию на коллекторскую деятельность при первом общении с коллекторами.

Законность передачи задолженности коллекторам

Привлечение третьей стороны для взыскания задолженности возможно только при наличии соответствующего пункта в кредитном договоре. Процедура регулируется главой 24 Гражданского кодекса РФ, которая определяет процессуальные нормы и условия для передачи долга:

- агентский договор — коллекторы выступают от лица кредитора на принципах аутсорсинга;

- договор цессии — коллекторы требуют погашения задолженности как новый кредитор.

Порядок проведения переуступки по долгу, права и обязательства сторон договора определены статьями № 388, 389, 390 ГК РФ.

Могут ли коллекторы звонить родственникам?

Коллекторы имеют право звонить только по номерам телефонов, записанных заемщиком в кредитном договоре. Это могут быть его личный или домашний номер, номер близкого родственника или поручителя по кредиту. При этом исключаются звонки:

- лицам с инвалидностью I группы;

- беременным женщинам;

- детям до 18 лет и людям старше 70 лет;

- лицам, находящимся на стационарном лечении.

Звонки поручителям, наследникам, вступившим в права, или супруге/супругу клиента имеют только информирующий характер.

Деятельность коллекторских агентств регулируется законодательством РФ и находится под контролем ФССП, Роспотребнадзора и НАПКА. В случае неправомерных действий со стороны коллекторов заемщик вправе обращаться во все вышеуказанные организации.

Вы можете получить бесплатную и анонимную консультацию по любым вопросам погашения задолженности. Мы подскажем, что надо сделать, чтобы получить рассрочку с прощением части долга.

До скольки могут звонить коллекторы по закону

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

До 2017 года в России слово коллектор превратилось в синоним рэкетир. Частично деятельность данных агентств регулировалась другими законодательными актами, но было принято решение разработать отдельный закон.

- Ограничения по количеству звонков

- Со скольки часов имеют право позвонить

- Блокировка входящих вызовов

- Кому звонить не вправе

- Куда обращаться при превышении полномочий взыскателями задолженности

- Звонки по «чужим» кредитам

В нем четко определены права и обязанности сторон, до скольки могут звонить коллекторы, куда обращаться при ущемлении прав должника. А также как сделать так, чтобы коллекторы не беспокоили вообще. Бробанк разобрался, кому коллекторские агентства вообще не имеют права звонить и как быть, если предъявляют претензии по чужому долгу.

Ограничения по количеству звонков

ФЗ №230 регулирует права и обязанности должников и кредиторов. Его действие началось с 1 января 2017 года. В нем прописаны возможные способы взаимодействия и время, когда может происходить общение между сторонами. При этом должнику необходимо знать до скольки могут звонить коллекторы, чтобы его права не были ущемлены. А сборщики долгов обязаны соблюдать нормы, правила и разрешенную частоту общения.

В законе регламентировано, что взыскатели вправе побеспокоить должника телефонными звонками:

- один раз в день;

- не чаще 2-х раз в неделю;

- максимум 8 раз в месяц.

При этом фиксируется не число дозвонов или наборов номера, а количество прямых переговоров с должником.

Личные встречи с гражданином могут проходить максимум один раз в неделю. А количество представителей от коллекторского бюро не должно превышать двух сотрудников.

При отсылке телеграмм, смс-сообщений, других писем с помощью телефона, телеграфа или сети интернет установлены такие ограничения:

- не больше 2-х раз в сутки;

- не чаще 4-х раз в неделю;

- до 16 писем, смсок в месяц.

Взыскателям задолженностей запрещено дозваниваться и писать СМС-сообщения с неизвестных или скрытых номеров или использовать анти-АОН. А также с е-майлов, которые невозможно идентифицировать.

По желанию должника все звонки, смс-сообщения, электронные, бумажные письма, телеграммы можно переадресовать личному адвокату. Оформить заявление на такой способ «общения» с коллекторами гражданин вправе спустя 120 дней после возникновения долга перед банком-кредитором. Такое уведомление передают взыскателям долгов:

- лично;

- направляют в адрес бюро заказным письмом с проставлением отметки о доставке;

- передают через нотариуса.

После этого коллекторы обязаны все контакты проводить через уполномоченного адвоката, а должника запрещено права беспокоить.

Со скольки часов имеют право позвонить

Для звонков и отправки СМС законом №230 установлены четкие временные рамки. К тому же в диалоге коллектор должен соблюдать определенные правила:

- В начале беседы сотрудник коллекторской службы обязан представиться. Четко обозначить, чьи интересы представляет, и в каком бюро работает. Если сообщение передано через электронную почту или смс, его текст должен содержать четкую информацию об отправителе.

- Звонок или отправка смс разрешены в период с 8-00 до 22-00 в рабочие дни и с 9-00 до 20-00 в субботу, воскресенье и праздники. Указанное время должно быть актуальным для должника, а не для коллектора, который может находиться в другом часовом поясе.

- Коллекторам запрещено звонить родственникам, соседям, друзьям, родителям, коллегам, на работу должнику. Это дополнительно регламентировано законом о неразглашении персональных сведений заемщика и правилами передачи электронных данных. Телефонное общение должно складываться между взыскателем и задолжавшим гражданином напрямую, без посредников. Если другое не предусмотрено дополнительными соглашениями.

Коллектору запрещено психологически давить, угрожать самому должнику либо его родственникам, детям, супругам, родителям. Любого рода запугивание недопустимо и преследуется по закону. По этой же причине запрещены звонки ночью. К тому же коллектору запрещено представляться представителем полиции, прокуратуры или других правоохранительных органов и дезинформировать гражданина.

Коллекторы приступают к процессу возврата задолженностей не по собственной инициативе. Банки, микрокредитная организация или другой заемщик самостоятельно передают или продают долговые обязательства таким агентствам. При этом первоначальный кредитор обязан поставить в известность должника о своих действиях. И предупредить о том, что теперь возвратом долгов занимается стороннее учреждение.

Блокировка входящих вызовов

Некоторые должники блокируют входящие звонки, покупают новую сим-карту или устанавливают приложения блокираторы. Так как звонить с неизвестных номеров взыскатели не имеют права, то такой способ избавит от морального дискомфорта. Если вообще не брать трубку, за это тоже не смогут привлечь ни к уголовной, ни к административной ответственности.

Однако уклонение заемщика от общения и добровольного сотрудничества может стать поводом для более быстрой передачи дела в суд. При таком повороте должник может с большей вероятностью остаться без имущества. В ситуации если суд примет соответствующее решение о взыскании задолженности, а его начнут исполнять судебные приставы.

Гораздо эффективнее как коллектору, так и заемщику соблюдать правила прописанные в законе. Должнику постепенно выплачивать задолженность, а коллекторам вести диалог в рамках разрешенных полномочий.

Кому звонить не вправе

Взыскатели долгов не вправе беспокоить звонками определенные категории лиц:

- Должников, которые проходят стационарное лечение в больнице;

- Недееспособных или частично недееспособных граждан, а также несовершеннолетних лиц, кроме тех, у которых произошла законная эмансипация.

- Тех должников, которые предупредили коллекторов, что все разговоры и вопросы должны решаться через уполномоченного адвоката.

- Инвалидов I группы.

Должник предоставляет подтверждающие документы коллекторам, что он относится к одной из вышеуказанных категорий. Например, инвалидное удостоверение, справку о недееспособности или частичной недееспособности или другие бумаги.

Куда обращаться при превышении полномочий взыскателями задолженности

Гражданин вправе составить жалобу в письменном виде в случаях, когда сотрудники коллекторского агентства не реагируют на просьбы и законные основания о прекращении давления. если ситуация заходит слишком далеко и не меняется, он может обратиться:

- к руководителю агентства;

- в местное отделение службы судебных исполнителей;

- в правоохранительные органы или прокуратуру.

При этом должнику желательно заранее собрать доказательства нарушений со стороны бюро. Можно использовать диктофон, аудио и видеозапись посещений и телефонных разговоров, скриншоты или копии писем с угрозами.

Коллекторским бюро непросто получить лицензию, поэтому при нарушениях со стороны сотрудников и письменного заявления о превышении полномочий нарушений станет меньше. А в запрещенное законом время коллекторы вовсе перестанут звонить.

Звонки по «чужим» кредитам

Иногда гражданам звонят из коллекторстких агентств с претензиями по долгам, к которым человек вообще не имеет никакого отношения. Такие ситуации могут возникнуть, если:

- при внесении телефона в базу данных кредитора в сведениях о заемщике была допущена ошибка;

- вы действующий поручитель по кредиту, по которому не в состоянии платить основной заемщик;

- когда вы были поручителем и при этом договор поручительства истек, а сумма по кредиту так и не была погашена;

- номер, который вы приобрели, ранее принадлежал реальному должнику.

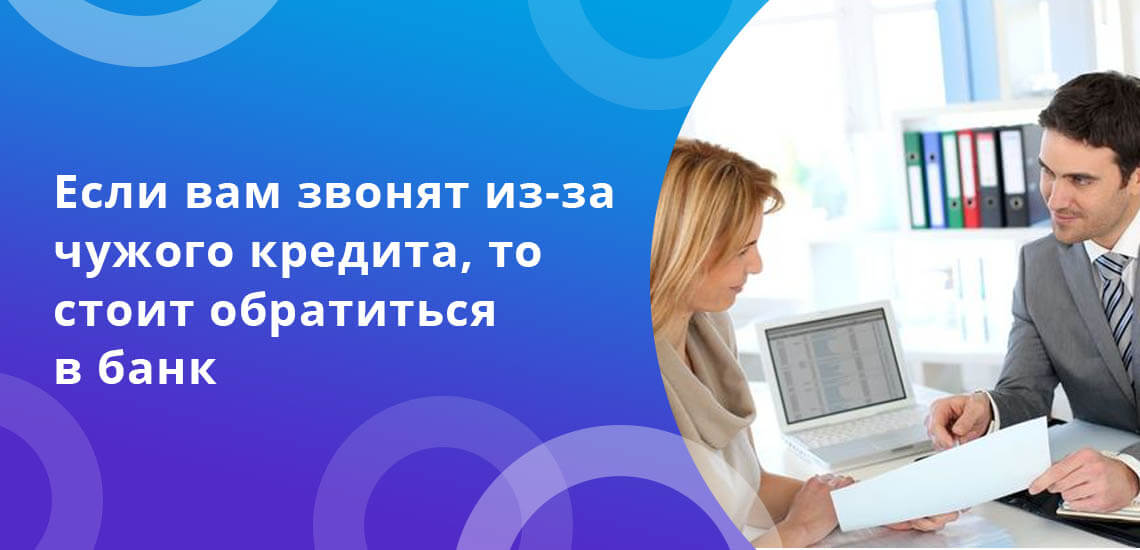

Отпираться, что вы не должник по телефону бессмысленно. Для начала поинтересуйтесь, откуда у коллектора ваши сведения. Уточните фамилию, имя отчество клиента, на которого был оформлен кредитный договор. Если ФИО знакомы, и вы действительно выступали его поручителем, то связывайтесь с реальным должником.

Если заемщик вам неизвестен, подойдите с паспортом в тот банк, где был выдан кредит, долги по которому вам вменяют. Возьмите выписку или справку, что у вас в этом учреждении нет задолженностей. С этим документом обратитесь в то, коллекторское бюро, от которого поступали письма и звонки. После доказательства, что вы не имеете никакого отношения к долгу, вам перестанут писать и звонить.

Иногда в руки коллекторов поступают персональные сведения лиц, которые отчасти связаны с заемщикам. Например, сотрудники, соседи по дому, кровные родственники. Заемщик могу указать данные о таких гражданах при заключении договора на займ. Он вписывал их контакты в своем заявлении, как людей, которые способны подтвердить его данные, например, трудоустройство в определенной организации.

При продаже или передаче долгов коллекторам банки и МФО обязаны изымать такие сведения о третьих лицах из кредитных договоров. Особенно если эти граждане не выступали ни поручителями, ни созаемщиками. Такая передача информации грубое нарушение правил хранения сведений о персональных данных граждан. Это регламентировано в законе № 152. Претензии от пострадавшей стороны можно направить в адрес кредитной организации, допустившей халатность.

Как часто и во сколько могут звонить коллекторы?

Если заемщик по какой-то причине не может вернуть средства, взятые в кредит, банк сначала обращается с требованием выплаты задолженности напрямую. В случае неудачи банк может передать права денежного требования профессиональному коллекторскому агентству на основании договора уступки прав.

Содержание статьи

Банки часто прибегают к помощи профессиональных взыскателей, так как в коллекторском агентстве работает целый штат юристов и финансовых консультантов, которые могут помочь человеку, попавшему в сложную финансовую ситуацию, разрешить ее с наименьшими потерями. Сам банк зачастую не обладает штатом таких специалистов, так как его сотрудники ориентированы на выдачу кредитов, привлечение новых клиентов и работу по другим направлениям бизнеса.

Если задолженность была передана банком в коллекторское агентство, Вы получите соответствующее почтовое уведомление. Как правило, уведомление содержит дату, номер кредитного договора, размер задолженности, условия погашения, предлагаемые заемщику, новым кредитором, а также основания, на которых права требования были переданы кредитору. После этого с Вами также скорее всего постарается связаться представитель коллекторского агентства.

Когда по закону могут начать звонить коллекторы

Банк может обратиться в специализированное агентство по взысканию задолженности по факту любой просрочки, но на практике банк редко передает задолженность сразу. Как правило, сперва начисляются пени и штрафы. Но, если человек испытывает финансовые сложности, проблему это не решает. К сожалению, зачастую, жесткие меры приводят должника к мыслям о том, что выплата долга становится непосильной задачей.

Потерпев неудачу, через некоторое время банк привлекает специализированные агентства по взысканию. Передача или продажа права на взыскание другой организации называется цессией. Это юридическая процедура, которая требует времени, так что обычно между просрочкой выплат по кредиту и началом звонков коллекторов может пройти ни один месяц или даже год.

Точно сказать, через какое время начинают звонить коллекторы, сложно: многое зависит от скорости проведения сделки по передаче прав требования. Крупные банки не продают долги поштучно. Зачастую это большие объемы кредитных договоров, которые требуют тщательной проверки, работы юристов, финансистов и других экспертов.

Что меняется после передачи прав требования от банка коллекторам

Как это ни кажется странным, смена кредитора может быть даже очень выгодна заемщику. Так как зачастую это влечет за собой пересмотр структуры и итоговой суммы задолженности в сторону ее уменьшения. Штрафы и пени могут быть сильно урезаны или даже полностью списаны коллекторским агентством, если заемщик проявляет лояльность и готов идти на контакт.

Обязательно свяжитесь с новым кредитором и уточните условия погашения задолженности. К примеру, в ЭОС действует множество разных программ скидок и рассрочек, о которых Вы можете узнать на странице Акции прощения.

Конечно, после передачи прав требования сотрудники коллекторского агентства постараются выйти на контакт с Вами самостоятельно. Помните, что их задача найти способ разрешения сложившейся ситуации. Деятельность коллекторов, в том числе и звонки, регулирует Федеральный закон от 3 июля 2016 г. N 230-ФЗ “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях”.

С какой периодичностью могут звонить коллекторы

Поведение коллекторов в сознании людей часто ошибочно связывается с постоянными звонками и угрозами. Однако профессиональные коллекторские агентства строго следят за соблюдением норм взаимодействия с клиентами, которые четко прописаны в Федеральном законе № 230-ФЗ. Количество звонков, совершаемых оператором по номеру телефона заемщика, строго контролируется на системном уровне. Все разговоры записываются. Согласно закону, коллекторы имеют право звонить в следующем порядке:

В ФЗ указывается, когда человеку можно позвонить: этот временной период – с 8 утра до 22 вечера в будние дни, с 9 утра до 20 вечера в выходные и праздники. Время рассчитывается не по часовому поясу агентства, а по временным рамкам местности, где зарегистрирован, проживает или фактически находится клиент.

Как часто и сколько раз должно звонить коллекторское агентство, также указано в законе. На сегодняшний день к звонкам предъявляются такие ограничения:

– не более одного раза в день;

– не чаще двух звонков в неделю;

– не более восьми в месяц.

После того как лимит за указанный период времени исчерпан, коллекторы обязаны перестать звонить.

Посредством очных встреч коллекторские агентства имеют право договариваться с клиентом не более одного раза в неделю.

Сколько времени могут длиться звонки

Временные ограничения призваны оградить клиента от деятельности недобросовестных служб. Однако, если у Вас действительно образовалась задолженность по кредиту, игнорировать попытки сотрудников коллекторского агентства связаться с Вами не стоит. Это не решит вопрос погашения задолженности.

Попробуйте ответить коллекторскому агентству, поговорить с его представителями, узнать, что они предлагают. Не бойтесь: добросовестные агентства заинтересованы в помощи клиенту и могут поспособствовать смягчению финансовых обязательств.

ЭОС стремится к тому, чтобы помочь клиенту справиться с трудностями. Мы готовы войти в ситуацию каждого клиента и протянуть руку помощи. Вместе с нами Вы можете составить индивидуальный график погашения задолженности на комфортных для Вас условиях или принять участие в акции прощения части задолженности. Пожалуйста, не отказывайтесь от шанса наладить свою финансовую ситуацию вместе с ЭОС.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

с 08:00 до 20:00 мск

Вас может также заинтересовать:

Как погасить долг по ипотеке?

Что делать, если коллекторы звонят ночью?

Долги перед банками по кредитам

Ежемесячный платеж

Москва, Варшавское ш., д. 26 и Москва, Тверская ул., д. 12, стр. 9 . Все почтовые обращения обязательно будут обработаны по возобновлению обычного режима работы.

Обращения на электронную почту мы принимаем и обрабатываем в штатном режиме. Направляйте письма и документы в электронном виде на адрес eos@oooeos.ru. Наши сотрудники готовы ответить Вам и принять документы онлайн.

© 2022

Наш сайт использует файлы cookies. Используя наш сайт, Вы даете согласие на их использование. Вы можете отказаться от использования cookies, настроив необходимые параметры в своем браузере.

Согласие на обработку персональных данных

Настоящим в соответствии с требованиями Федерального закона № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку в ООО «ЭОС», зарегистрированном в соответствии с законодательством РФ по адресу: 125009, Москва, ул. Тверская. д. 12, стр. 9, ОГРН 1077758117117, ИНН 7714704125 (далее «Оператор»), моих персональных данных, представленных в настоящем обращении и относящихся к перечисленным ниже категориям персональных данных:

– Фамилия;

– Имя;

– Отчество;

– Номер телефона;

– E-mail.

Я даю согласие на обработку персональных данных с целью обработки настоящего электронного обращения и предоставления информации о результатах его рассмотрения посредством электронной почты, телефонных обращений, sms-сообщений, направления почтовой корреспонденции.

Под обработкой персональных данных, на которую мной выражено согласие, следует понимать любое действие (операция) или совокупность действий (операций) в отношении моих персональных данных, необходимых для достижения указанной выше цели и совершаемых с использованием средств автоматизации и/или без использования таких средств, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), блокирование, удаление, уничтожение персональных данных.

Настоящее согласие действует до момента достижения цели обработки персональных данных или в течение срока хранения персональных в соответствии с законодательством РФ.

Настоящее согласие может быть отозвано в любой момент по моему письменному заявлению.

Когда и как часто коллекторы и банки могут звонить и писать должнику

Коллекторы

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 200-46-92 (Бесплатная горячая линия).

Это быстро и бесплатно!

Для обеспечения собственной безопасности и психологического комфорта необходимо знать, что делать, как общаться и сколько раз могут звонить коллекторы в день. Законодательство регламентирует деятельность таких организаций. Ниже раскрыты основные вопросы, связанные с правами должников при взыскании долга коллекторами.

Режим общения с должниками

Законом установлен регламент общения, которым утверждены чёткие правила, сколько раз могут звонить коллекторы и взаимодействовать с должниками.

Звонить заёмщику разрешается:

- не чаще 1 звонка в сутки;

- не более 2 раз в неделю;

- а в месяц, не более 8.

И также разрешается отправлять не более 2 СМС-сообщений в сутки.

Разрешённые временные рамки:

- будние дни с 8.00 до 22.00;

- выходные дни, в т. ч. праздничные с 9.00 до 20.00.

Если требования кредиторов нарушают установленные правила, при подаче жалобы или иска в суд, к агентству применяются административные меры. Сотрудники по взысканию долга не имеют права беспокоить знакомых и родственников должника, разрешено предъявление требований к самому лицу, либо к его поручителю, указанному в заключённом договоре.

Ситуации, когда представители служб по взысканию нарушают законодательство, требуют сбора необходимой доказательной базы для обращения с жалобой. Когда угрозы поступают по телефону, существует возможность использовать диктофон. Если попытки запугать происходят письменно, их необходимо сохранять в памяти телефона. В дальнейшем запись и другая информация предоставляется в полицию.

Права коллекторов согласно действующего законодательства

Коллекторские агентства начали свою деятельность около 15 лет назад, но законодательством деятельность сотрудников таких организаций была не закреплена. Многие должники столкнулись при взыскании задолженности с угрозами, посягательством на имущество, хамским отношением не только к себе, но и к членам семьи, знакомым.

Федеральный закон ФЗ №230 закрыл вопрос о деятельности коллекторов. Представители власти установили чёткие границы полномочий сотрудников агентств, методы их работы. При переговорах с неплательщиками ограничили количество звонков, переписку, ведение переговоров при личной встрече. Так, одним из запретов, по действующему законодательству, стал тот случай, когда коллекторы не могут звонить или отправлять СМС-сообщения с неизвестных номеров.

Другими словами, официально организациям по взысканию долга разрешили совершать действия в отношения граждан РФ с использованием методов, не нарушающих законодательство. Запрещены порча имущества, угрозы. Если кредитным договором не предусмотрен пункт оговаривающий привлечение сторонних лиц, общение с заёмщиком коллекторскими агентствами запрещено. Ко всему прочему финансовые организации должны уведомить при изменении взыскателя.

Ещё один важный момент, регулирующий взыскание задолженности — запрещается при звонке по месту работы сообщать информацию лицам, не имеющим отношения к долгу. Дополнительно, новым законом внесён список лиц, которых коллекторы не имеют права беспокоить.

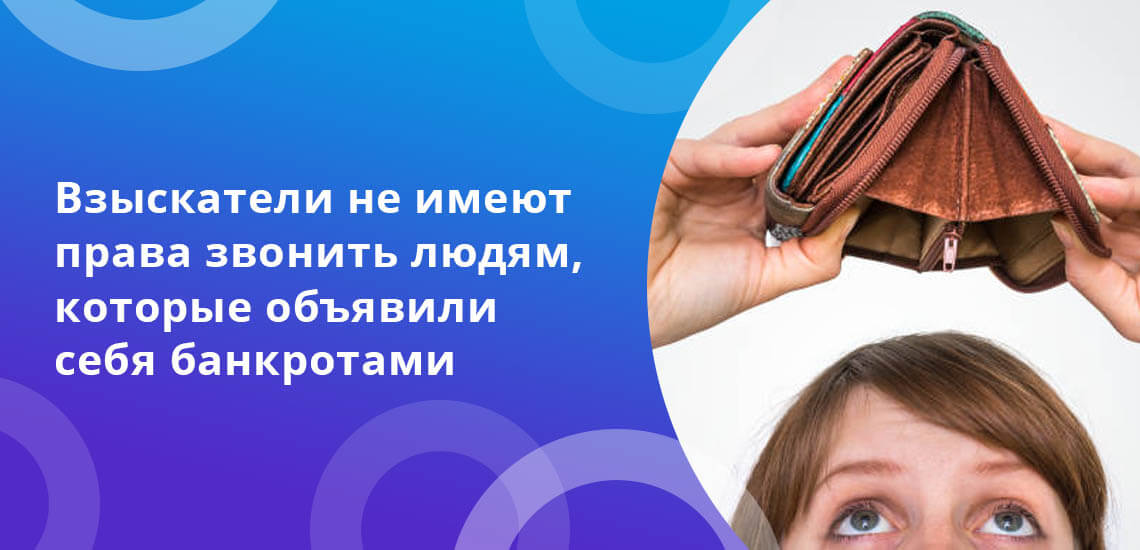

Группы заёмщиков освобождённые от действий коллекторских агентств

- лица, попавшие в тяжёлую ситуацию;

- беременные женщины;

- несовершеннолетние;

- инвалиды;

- больные люди;

- банкроты.

За нарушение этих требований будут большие штрафы:

- Для должностных лиц — сотрудников отдела взыскания банков и коллекторов, штраф будет до 200 тыс. рублей, либо дисквалификация от 6 месяцев до года.

- Для юридических лиц — банков и коллекторских агентств, штраф будет до 500 тыс. рублей.

Полномочиями по рассмотрению подобных правонарушения будет обладать служба судебных приставов. Здесь можете прочитать: как написать жалобу на коллекторов в службу судебных приставов.

В процессе переговоров взыскателя и неплательщика становится запрет на анонимность. Представитель агентства взыскания обязан назвать свои данные: должность, название компании, Ф. И. О.

Более того, с 2022 года коллекторы смогут общаться с родственниками и знакомыми должника, только если и заемщик и третье лицо дали свое письменное согласие на это общение, и согласие на обработку своих персональных данных.

Можно ли не общаться с коллекторами?

Когда нет желания разговаривать с коллекторами, достаточно просто не брать трубку. Законодательство не регламентирует такие деяния. Иногда допустимо сменить номер телефона, либо подать заявление об отзыве личных данных. Практика показывает, что такое заявление взыскателями, также представляет доказательную базу для суда. Подать заявление возможно лично в банк, либо по почте с уведомлением о доставке.

После общения с кредиторами через 120 дней, должник вправе полностью прекратить общение.

Не рекомендуется конфликтовать с коллекторами. Во многих организациях практикуется применение программ рефинансирования кредита и реструктуризации долга на приемлемых условиях. Для начала лучше уточнить этот момент, возможно, такая система поможет решить финансовые трудности.

Особенности общения с коллекторами, о которых важно знать

Учитывая положения федерального закона, право на звонки коллекторам дано, если существует согласия на обработку персональных данных. Обсуждение финансового долга с третьими лицами является недопустимо. Исключение составляют поручители, так как при заключении и подписании договора они имели представление о долге по кредиту, условиях погашения. В случае нарушения обязательств, все права на истребование переходят к поручителю. Аналогично происходит с правопреемниками должника.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Следует обратить внимание, что должники сами отвечают за свои обязательства. Звонки коллекторов членам семьи, соседям и по месту работы допускается, когда во время заключения договора указаны их контактных данных. Во время звонка представители взыскателя имеют право передать информацию для связи, но не истребовать погашения самого кредита.

Что делать родственникам если им звонят коллекторы?

Необходимо попросить представиться, а также уточнить наименование банка предоставившего денежные средства. Позвонить на горячую линию финансовой организации либо руководству коллекторского агентства для разрешения возникшей ситуации. Когда происходит игнорирование просьбы стоит подать жалобу в Роспотребнадзор, либо посетить отделение банка лично.

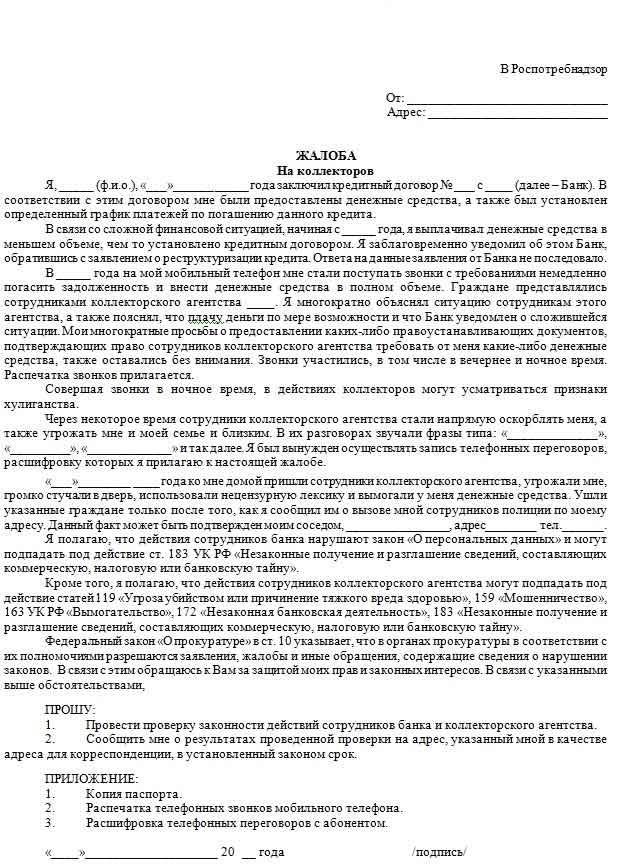

Образец жалобы в Роспотребнадзор

Нередки случаи, когда недобросовестные коллекторы звонят по месту работы, требуют уволить неблагонадёжного сотрудника. Работодатели, услышав негативную информацию, часто прибегают к таким мерам. Действия взыскателей незаконны! Каждый, кто по той или иной причине оказался в негативной ситуации со стороны коллекторских организаций должен знать, как себя защитить.

В какое время имеют право звонить коллекторы

Имеют ли право коллекторы звонить в выходные

Что делать, если звонки поступают по чужим долгам?

Не паниковать. Лучше детально выяснить информацию и только потом предпринимать действия. Для начала необходимо выяснить, какое отношение к задолженности имеете непосредственно вы, откуда у взыскателей ваши личные данные, именно от этого будет зависеть план дальнейших действий.

Ситуации возможных ошибочных звонков

- перепутали данные или номер;

- непонятны причины записи личных данных в договор;

- звонят как поручителю или родственнику;

- должник является соседом или знакомым.

Во всех ситуациях можно проигнорировать звонки, если поступают угрозы или оскорбления – необходимо писать заявление в полицию. При желании разобраться по причине поступающих звонков для их устранения, постарайтесь выяснить, откуда дан ваш номер телефона, напишите заявление в кредитное учреждение, ссылаясь на незаконность использования персональных данных и ответственность за это нарушение.

Если долг у вас есть и вы не собираетесь проходить процедуру личного банкротства, то погашать вам его придется, никто долг вам не простит. Сейчас много мошенничества в этой сфере. Поэтому прежде всего, выясните у первого кредитора, действительно ли ваш долг был продан коллекторам. Затем запросите у коллекторов документ, на основании которого они требуют у вас деньги. И обязательно возьмите у первого кредитора справку с точной суммой вашей задолженности.

Задайте вопрос, который интересует именно вас – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (499) 938-59-62 (Москва).

Единственный законный способ на сегодняшний день избавится от догов это банкротство. На рынке много компаний, которые оказывают данную услугу и большинству из них можно доверять. Если вы выбрали организацию, то почитайте отзывы, посмотрите сколько лет она ведет свою деятельность. Спросите фамилию арбитражного управляющего, с которым они работают и проверьте его по базе ЕФРСБ.

Задайте вопрос, который интересует именно вас – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (499) 938-59-62 (Москва).

Да могут. Если вы там не проживаете и не хотите общаться с коллекторами, то предупредите тех кто там проживает, что могут приехать коллекторы и чтобы ваши контакты они им не передавали.

Задайте вопрос, который интересует именно вас – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (499) 938-59-62 (Москва).

Неисполнение закона

Рассчитывать на исполнение требований закона от коллекторов неуместно. Основным методом, к которому прибегают взыскатели, оказать моральное давление. Задача должника фиксировать все незаконные факты. Действия, нарушающие режим звонков регламентируются ст.14.57 Кодекса об административных нарушениях, наказывается штрафом до 50 тыс. рублей для частных лиц, до 200 тыс. рублей для юридических. Также государство имеет право приостановить деятельность организации, а повторное нарушение служит отзывом лицензии на осуществление деятельности.

Функция контроля работы коллекторских агентств, возложена на ФССП. Жалобы, поступающие в Центробанк, прокуратору и Роспотребнадзор, ускоряют процесс рассмотрения. Неплательщик вправе подать заявление на компенсацию причинённого морального вреда через суд. Запугивание, физические угрозы хулиганские действия лежат в рамках уголовного права. При возникновении подобных ситуаций, должник обращается с заявлением в правоохранительные органы. Все неправомерные действия сотрудников служб по взысканию попадают под статью 119 УК РФ , при вымогательстве задолженности с человека, не бравшего деньги, статья 163 УК РФ . Главное наличие доказательств, запись переговоров по телефону, скриншоты экрана телефона и другая письменная имеющаяся информация.

Знание закона, является гарантированным успехом при общении с представителями коллекторских агентств. Необходимо следить за соблюдением своих законных гражданских прав. После вступления ФЗ №230 в законную силу конфликты с кредиторами уменьшились. Представители власти разработали дополнительно поправки, которые находятся на утверждении в Госдуме. Одними из предложений, касающихся защиты должников являются: указание договором возможности передачи долга коллекторам, одобрение самого должника при передаче долга и общение только с согласия заёмщика.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас: 8 (800) 200-46-92 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Сколько раз в день могут звонить коллекторы по закону в 2022 году

Задолженность по кредиту – это не только испорченная кредитная репутация и не всегда общение с приставами. В последние годы проблемы заемщикам, имеющим долги, доставляют так называемые коллекторы. Агентства стали появляться повсеместно сразу после того, как ухудшилось материальное положение россиян и стали формироваться крупные долги по кредитам.

Банки не имеют возможности самостоятельно урегулировать ситуации и в результате передают долг на взыскание коллекторским агентствам. К сожалению, действия сотрудников таких фирм оставляют желать лучшего, и очень часто граждане страдают от психологического прессинга, а в отдельных случаях и от физического воздействия. В своей статье мы уделим внимание вопросам, касающимся того, сколько раз в день могут звонить коллекторы, как регулирует данный вопрос законодательство и как справиться с взыскателями, если они продолжают себя вести по-хамски.

Какие запреты в отношении ведения переговоров были введены на законодательном уровне?

Чтобы понять, по какому принципу построена работа таких агентств, а также дать правильный и основательный ответ на поставленный вопрос, стоит уделить внимание изучению ФЗ № 230, который занимается регулирование деятельности подобных фирм. Согласно отдельным пунктам и положениями закона, коллекторы наделены правом звонить гражданам, имеющим долги по кредиту, но только при соблюдении определенных условий. Главным основанием для возникновения такого права является наличие заключенного кредитного договора и пропуск срока внесения очередного платежа. Данное положение может работать только в том случае, когда срок исковой давности по делу не был окончен и когда решение суда не было вынесено в пользу ответчика.

Второй момент, который также должен учитываться, это то, что запрещается звонить гражданину на рабочее место и распространять конфиденциальную информацию. Коллектор может позвонить человеку на работу, однако он должен вежливо попросить гражданина к телефону и переговорить с ним о долге. Сообщать такую информацию третьим лицам запрещено законом.

И последнее: по закону, звонки коллекторов запрещены в период, когда просрочка по займу составляет меньше 30 суток, а также если срок уплаты взноса еще не подошел к концу. Дополнительно следует сообщить, что в новом законе представлен список граждан, которых коллекторы беспокоить не имеют права. К примеру, речь идет о лицах, попавших в тяжелую жизненную и материальную ситуацию, а также россиянах, являющихся несовершеннолетними, банкротах, инвалидов, больных людей и беременных женщин. По закону, в 2022 году нарушение установленных правил грозит коллекторскому агентству серьезной проверкой и определенными правовыми последствиями.

Особенности общения с коллекторами, о которых следует знать

Законом не только определено, как часто сотрудники агентств взыскания могут звонить гражданам и общаться с ними, но и установлены временные рамки. Учитывая действующие положения федерального акта, коллекторы наделены правом звонить лицу, имеющему задолженность по кредиту, лишь в том случае, когда человеком было изначально дано согласие на обработку персональных данных. В итоге можно сказать, что обсуждение с кем-либо индивидуальной ситуации с долгами физ. лица по закону является недопустимым действием.

Исключением из правил является ситуация, когда гражданин является поручителем, а значит, имеет представление о том, что должник когда-то оформлял кредит. Родственники, проживающие совместно с гражданином, вряд ли будут полностью освобождены от негативного влияния коллекторов, однако если своевременно принять меры, то такое поведение взыскателей можно будет пресечь еще в самом начале.

Как устанавливается режим общения?

В завершение уделим внимание тому, как устанавливается временной регламент общения с сотрудниками фирмы, и постараемся ответить на вопросы о том, сколько раз в неделю могут позвонить коллекторы. Если раньше взыскатели могли постоянно названивать должнику и без конца его третировать, то сегодня положение вещей несколько иное. Начиная с января прошлого года, представители кредитора вправе звонить гражданину не чаще двух раз в неделю и не больше восьми раз за месяц.

Некоторые правила установлены в отношении временных рамок. Установлена норма, согласно которой один звонок должен поступать не чаще, чем раз в сутки. Отдельные требования действуют в отношении текстовых сообщений. Должнику разрешается выслать не больше 2 СМС-сообщений за сутки, а это означает, что в неделю – это 4 штуки, а за месяц – до 16 штук.

Определенный порядок действует в отношении временных рамок. Звонить коллекторы не могут в будние дни с 20 до 8 часов, а в праздничные и выходные – с 20 до 9 часов. При нарушении данных правил к коллекторскому агентству будут применены серьезные административные меры.

Заключение

Звонки со стороны коллекторов могут стать самым настоящим наказанием, если не знать о своих правах и не предпринять меры по решению проблемы. С вступлением в силу нового закона права взыскателей стали еще уже, и теперь количество возможных обращений к должнику стало намного меньше, чем это было раньше.

В ЦБ назвали правила безопасного общения с коллекторами

Прокуроры выявили свыше 500 нарушений в работе коллекторов, говорится в сообщении, опубликованном на официальном сайте Генпрокуратуры РФ. Это данные за 2019 год. Названы и регионы, где заемщикам особенно трудно было общаться со “сборщиками долгов”.

Впрочем, это всегда проходит непросто. Поэтому необходимо соблюдать определенные правила. Специально для “Российской газеты” начальник Главного управления Банка России по Центральному федеральному округу Надежда Иванова рассказала, как надо вести себя с коллекторами, чтобы это было конструктивным и помогало найти выход из сложившейся ситуации.

Правило первое: Не жди коллекторов

Конечно, лучше всего договориться с кредитором напрямую еще до того, как вы просрочите оплату и испортите свою кредитную историю. Можно попросить сделать вам отсрочку или реструктурировать заем – изменить сроки и суммы платежей.

Кредитор не обязан это делать, но может пойти вам навстречу. И вам, и ему выгоднее разобраться без привлечения коллекторов.

Правило второе: Долг в одни руки

Коллектор – это специалист по возврату просроченной задолженности. Иногда он действует просто как агент по поручению кредитора. А иногда может перекупить ваш долг – и тогда будет взыскивать просроченную задолженность уже в свою пользу.

Но в любом случае сегодня он и ваш кредитор должны следовать так называемому закону о коллекторах – № 230-ФЗ. Помните, кредитор – будь то банк, микрофинансовая организация, КПК или частное лицо – может привлечь только одно коллекторское агентство. При этом кредитор обязан в течение 30 рабочих дней сообщить вам об этом. И если он продал ваш долг коллектору, вы должны получить уведомление об уступке прав требования.

Правило третье: Загляни в реестр

Если вам звонит коллектор, а официальное сообщение от кредитора еще не пришло, первым делом проверьте, не мошенник ли он.

Коллекторское агентство должно входить в государственный реестр. Ведет его Федеральная служба судебных приставов, он размещен на ее сайте. Но и с законно действующим коллектором вы можете отказаться разговаривать, пока не получите официальное уведомление.

Правило четвертое: Знай свои права

Коллектор может звонить должнику только с 8:00 до 22:00 в рабочие дни и с 9:00 до 20:00 в выходные и праздники. Не чаще одного раза в сутки, двух раз в неделю и восьми раз в месяц. Есть ограничения и по смс.

Видеться с должником коллектор имеет право не более одного раза в неделю. А общаться с родственниками должника или третьими лицами, если он дал на это свое письменное согласие (когда брал кредит или заем), а близкие не выразили несогласия. Родные и друзья должника в любой момент могут отказаться от общения с коллектором. Должник тоже может отозвать свое согласие: нужно направить кредитору или коллектору заявление через нотариуса, по почте заказным письмом с уведомлением либо вручить лично под расписку.

Коллектор не имеет права скрывать свой номер телефона или электронной почты. Оказывать психологическое давление на должника и, тем более, унижать его. Давать неверную информацию: по поводу суммы долга и сроков погашения, обращения в суд и уголовного преследования. Даже если коллектор перекупает долг, условия по кредиту или займу остаются прежними.

Также запрещено обманывать относительно своего статуса, заявляя о принадлежности к госорганам. Раскрывать сведения о должнике и его долге третьим лицам. Применять физическую силу или опасные для жизни и здоровья должника методы, уничтожать или повреждать имущество либо угрожать этим.

А теперь внимание! Если коллектор нарушил эти правила и своими действиями причинил должнику либо его близким убытки или просто моральный вред, коллекторской организации грозит штраф до двух миллионов рублей.

Правило пятое: Обратись к адвокату

Если должник не хочет общаться с коллектором, он может направить ему или кредитору заявление, в котором прямо указать, что не желает общаться с ними или будет делать это только через своего адвоката. Отказаться от взаимодействия с кредитором или коллектором можно через четыре месяца с момента просрочки платежа.

Лучше всего направить такое заявление через нотариуса, заказным письмом с уведомлением или вручить его лично под расписку. Если документ составлен неправильно, то адресат обязан в течение 10 дней после того, как получит ваше заявление, разъяснить, как правильно его оформить.

При этом надо понимать: если должник откажется от общения, то кредитор может передать дело в суд. И если суд примет решение, что кредит все-таки нужно вернуть, за дело возьмутся уже судебные приставы. Они имеют право арестовать счета должника, описать имущество и продать его, чтобы погасить долг.