Когда банк передает долг коллекторам

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Если вы просрочили кредит на пару дней или даже неделю, никто не продаст ваш долг коллекторам, не подаст на вас в суд и не посадит в тюрьму. Но даже такие незначительные просрочки влияют на финансовую репутацию. Для сохранения высокого кредитного рейтинга желательно избегать любых нарушений графика выплат. Если вы знаете, что просрочка неизбежна, то лучше заранее уведомите об этом кредитора. Скорее всего, совместными усилиями вам удастся избежать самых негативных последствий и судебных тяжб.

- Сколько дней пройдет до передачи долга

- Законность действий банка

- Каким образом банки взаимодействуют с коллекторами

- Какие долги продают чаще

- Правила поведения должника

- Как вести переговоры по переуступленному долгу

- Как быстрее погасить задолженность

- Какие действия не стоит предпринимать должнику

Бробанк расскажет, когда банк передает долг коллекторам, законна ли такая процедура. А также как вести себя со старым и новым кредитором и что поможет скорее избавиться от долгов.

Сколько дней пройдет до передачи долга

Когда банк выявляет факт просрочки по кредиту сроком до 30 дней, он начинает самостоятельную работу с должниками. Вначале специалисты пытаются установить причину возникновения задолженности. Если контакт не налажен или должник игнорирует выплаты, то наступает второй этап — подключение отдела безопасности или специального отдела по возврату «проблемных» долгов.

Вопрос о передачи долга коллекторам не возникает до истечения 90 дней с первого дня просрочки. Но три месяца спустя просроченные кредиты могут быть проданы или переуступлены новому кредитору.

Законодательством не установлен период, когда банк получает право перепродать долги заемщиков. Такое решение остается на усмотрение самой кредитной организации. Поэтому переуступка может произойти в любой момент. Как правило, это прописано внутренним регламентом кредитора по работе с просроченными задолженностями.

Чаще всего банки перепродают долги, по которым:

- минимальный срок просрочки — 90 дней;

- заемщик целенаправленно избегает общения с представителем банка и не отвечает на звонки и письма;

- получен устный отказ заемщика от выплаты кредита без объяснения причины и поиска компромиссного решения;

- выявлены мошеннические действия со стороны должника.

Банк может перепродать задолженность коллекторскому агентству, если установлено любое из вышеописанных обстоятельств. Либо не передавать долг, а только привлечь коллекторов к сотрудничеству. Одобрение заемщика на такие действия не требуется, банки могут переуступать долги без согласия должника. Однако кредитор обязан уведомить заемщика, что происходит передача права по договору цессии.

Иногда банки в договорах кредитования прописывают срок, в течение которого они переуступят долг коллекторам. Такой пункт вносят в раздел штрафных санкций или в часть, где установлена ответственность сторон. Но не всегда такой пункт вообще есть. Тогда решение выносит кредитный комитет, служба безопасности, подразделение кредитора по работе с просроченными задолженностями или отдел рисков.

Законность действий банка

Передача кредиторской задолженности сторонней компании кажется некоторым заемщикам незаконной и нелогичной. Однако «выбивание» долгов не относится к основной сфере деятельности банков. Поэтому они не всегда готовы тратить на это время и ресурсы, а предпочитают избавиться от проблемы переуступкой прав. Такие действия кредитора разрешены в статье 382 Гражданского кодекса РФ, где описаны правила применения договора цессии.

До 2014 года кредиторам разрешалось переуступать только обязательства по кредитным договорам, в которых было прямо указано такое право. Но массовое распространение потребительского кредитования и количество «невозвратных» займов увеличилось. Начиная с 01.07.2014 года, банки смогли переуступать долги по всем договорам, кроме тех, в которых прописан пункт, прямо запрещающий передачу стороннему кредитору. То есть, если в тексте займа нет прямого запрета, то банк вправе перепродать долг коллекторскому бюро.

В некоторых ситуациях банки продают даже те задолженности, по которым нет просрочки. Например, если сделка по передаче всех ипотечных кредитов финансово привлекательна для кредитора. В этом случае банк может их переуступить другому правопреемнику. Главное условие, что у нового правообладателя должна быть действующая банковская лицензия. По такой же схеме происходит распродажа кредитного портфеля при ликвидации банка.

А вот коллекторам банки переуступают только просроченные займы. У таких компаний нет банковской лицензии. Им выдают только свидетельство о регистрации в списке юрилц, которые вправе заниматься взысканием просроченных задолженностей.

Каким образом банки взаимодействуют с коллекторами

Возможны три варианта взаимодействия банка с коллекторами в работе с просроченными кредитами:

- Если просрочка по займу от 3-6 месяцев до 1 года, то банки гораздо чаще заключают агентский договор с коллекторами. По такой схеме компания представляет интересы действующего кредитора. Коллекторы занимаются возвратом долгов банку, а за это получают комиссионное вознаграждение или фиксированную сумму.

- При просрочке больше 1 года банки гораздо чаще классифицируют задолженность как невозвратную или безнадежную и полностью избавляются от нее. В этом случае коллекторское агентство выкупает просроченные кредиты пакетами по несколько штук. Чаще всего сделки проходят раз месяц, квартал или еще реже. Это зависит от размера банка и количества просрочки. Общая сумма задолженности при переуступке долга для заемщика не изменится. Но новым кредитором становится коллекторское агентство, а возвращенный долг будет основной прибылью компании.

- Продажа долга после суда. Мотивы для банка такие же, как и при других вариантах. Так компания экономит собственные ресурсы, не затрачивает время и не отвлекает персонал от основной деятельности. Право банка продать задолженность после суда прописана в статье 44 ГПК РФ, которая позволяет сменить одну из сторон спорных правоотношений на другого правопреемника. Коллекторское агентство в этом случае обращается в суд, который выносит решение. Переуступка происходит в рамках процессуального правопреемства.

О том, что новым кредитором стало коллекторское агентство, должник узнает из звонка представителя этой компании. Кроме того, о переходе права на долги его информирует банк — письмом или звонком по телефону. Если уведомления не было, то должник может оспорить законность передачи права на заем по статье 385 ГК РФ и погашать задолженность первоначальному кредитору. Но в любом случае, от долга это не избавит.

Какие долги продают чаще

Коллекторы берутся не за всякие долги. Гораздо проще они соглашаются на работу:

- с микрозаймами, потребительскими кредитами, долгам по кредитным картам, которые в общей сумме не превышают 300 тысяч рублей;

- с необеспеченными задолженностями без залога.

Для банков такие долги менее привлекательны, потому что затраты на их возврат могут быть несоизмеримы с возвращенной суммой. Поэтому их чаще переуступают коллекторам. Но приведенные критерии условны. В некоторых ситуациях коллекторы не отказываются и от многомиллионных долгов, а с просроченными задолженностями в пару десятков тысяч продолжают работать сами банки.

Права и обязанности коллекторов прописаны в законе №230, в редакции от 12.11.2018 года . Если вам приходится общаться с коллекторами, то узнайте, что они могут предпринимать, а что нет. Изучите свои права и узнайте, как можно вообще не контактировать с ними или как защитить себя от незаконных методов давления.

Правила поведения должника

Независимо от того чьи именно интересы представляет коллектор — своего агентства или банка, он не может выходить за рамки правового поля. Главная задача должника — не уклоняться от общения и контактов с представителем кредитора и не отказываться от уплаты существующего долга.

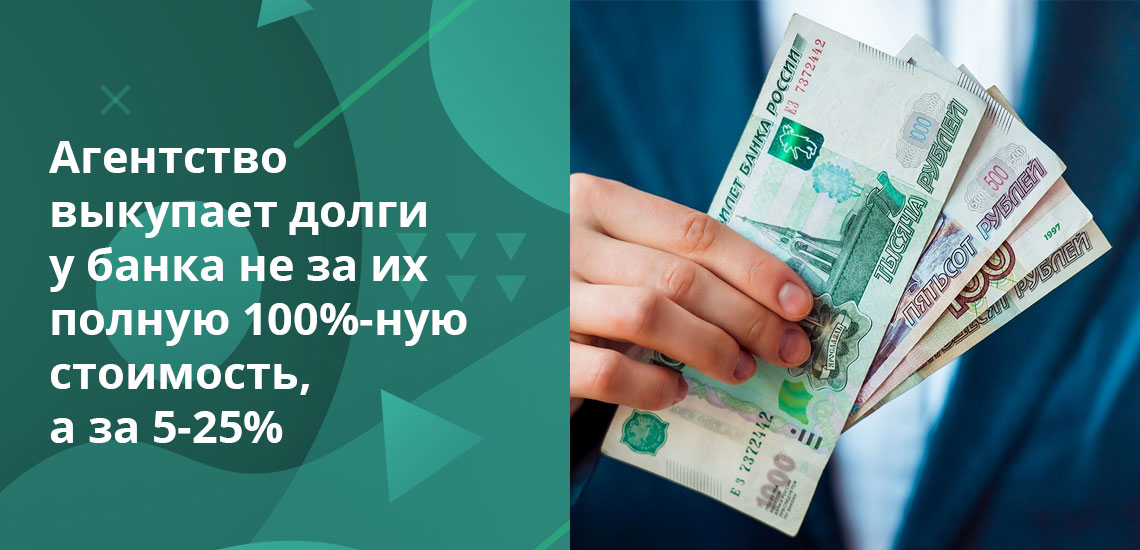

Коллекторы заинтересованы в возврате долга и, если задолженность по кредиту стала собственностью агентства, то компания гораздо чаще идет на компромисс с должниками. Это объясняется тем, что агентство выкупает долги у банка не за их полную 100%-ную стоимость, а за 5-25%. Поэтому с ними можно и нужно искать компромиссное решение.

До того как начать выплачивать долги новому кредитору следует:

- Уточнить полное наименование компании, которой перешло право на взыскание долгов. Ее юридический адрес и реквизиты.

- Запросить документы о переходе задолженности и подтверждение права взыскания.

- Изучить информацию о полной сумме долга, включая данные о штрафах, пенях и неустойках.

Копии документов желательно запрашивать в письменном виде, чтобы было на что опираться при установлении прав старого и нового кредитора. Чтобы не получилось так, что вы стали должны обеим компаниям одновременно, либо «новый» кредитор взыскивает долги безосновательно. По закону, при переуступке права новому правопреемнику предыдущий кредитор утрачивает возможность взыскивать долги, а сумма займа и начисленных штрафов считается погашенной.

Должник должен получить:

- Уведомление банка о переуступке права.

- Копию договора цессии, где указаны стороны участницы.

На основании этих данных заемщик может проверить, включено ли агентство в государственный реестр коллекторских компаний. Эти данные размещены на официальном сайте ФССП. После проверки следует отыскать официальный сайт агентства, где указаны все контактные данные. Они потребуются в том случае, если коллекторы будут выходить за рамки законных действий или нарушать гражданские права должника.

Последний этап до переговоров с коллекторами — ознакомиться с общей суммой накопленных долгов. Если она не вызывает вопросов, то можно начинать общение.

Как вести переговоры по переуступленному долгу

При переговорах с коллекторами важно совместными усилиями разрешить два момента:

- Обозначить срок, в течение которого долги будут закрыты.

- Постараться получить от компании скидку.

Поводов для уменьшения общей суммы задолженности у должника несколько:

- заемщики с высокой платежеспособностью редко отказываются платить кредиты без веских оснований, значит, финансовое положение должника не самое устойчивое и коллекторы это знают;

- даже незначительное уменьшение суммы долга настраивает должника на позитивный лад, поэтому у такого сотрудничества больше перспектив;

- коллектор выкупил долг дешевле, чем на самом деле должен заемщик, поэтому компании выгоднее получить даже 50-70% от суммы, чем остаться ни с чем;

- скидки банков при продаже просроченных задолженностей объясняются требованиями Центробанка, который обязывает кредиторов не накапливать долги, больше 90 дней, потому долг выкуплен в разы дешевле реальной суммы.

Каждый из перечисленных пунктов, грамотно поданный должником сотрудникам коллекторского агентства, увеличивает шанс снизить общую сумму долга на 10-40%.

Как быстрее погасить задолженность

Ускорить возврат долга перепроданного банком коллекторскому агентству помогут такие действия:

| Действие | Описание |

| Контролируйте личный или семейный бюджет | Установите специальные приложения-планировщики на смартфон. Вносите в него все траты и доходы, а потом ищите прорехи в планировании и возможности для экономии. |

| Перекредитуйтесь | Оформляйте новый заем, только если условия другого кредитора лучше, чем у предыдущего. Перед получением кредита трезво оцените текущие финансовые возможности, чтобы не скатиться в долговую яму и не ухудшить свое финансовое положение еще сильнее. |

| Используйте дополнительные источники заработка | Повышайте квалификацию, работайте во внеурочное время, ищите более высокооплачиваемую должность. |

| Продайте личное имущество | Когда есть имущество, которое можно быстро и выгодно продать, то в некоторых случаях лучше это сделать. При самостоятельной продаже квартиры или автомобиля можно выручить гораздо больше средств, чем при реализации с торгов по исполнительному листу. |

Изучите и другие способы поиска средств для погашения задолженности.

Какие действия не стоит предпринимать должнику

Когда долг по кредиту уже существует бессмысленно:

- прятаться и уклоняться от личных и телефонных контактов с представителем кредитора;

- тратить время на отговорки;

- ждать благосклонности суда и вынесения решения в свою пользу.

Принуждение к возврату накопленной задолженности, даже психологическое, повергает в моральный дискомфорт. Но не следует впадать в панику или думать, что уклонение от общения каким-то образом исправит ситуацию. Никто долги не спишет, при них не забудет и не простит просто так. Ухудшение платежеспособности может носить временный характер, а окончательно испорченная кредитная история или признание себя банкротом влечет более негативные и длительные последствия.

Также не стоит отпираться от долга по разным необоснованным причинам. Каждый заемщик берет кредит на добровольных началах. При этом он должен осознавать, что возвращать заемные средства все равно придется. Они не подарены, и кредитор имеет законное право на их полный возврат. Поэтому никакие отговорки или уклонение не избавят от возврата займа.

Если это не произойдет на добровольных началах, то долги взыщут через суд. В 99% случаев судьи удовлетворяют требования кредиторов. А после этого заемщику придется возмещать и судебные издержки, как ответчику, кроме погашения основного долга.

По вынесенному судебному решению в дело вступают судебные приставы. Они могут арестовывать счета, накладывать запрет на выезд за границу, продавать имущество с торгов. Восстановить финансовую репутацию после таких действий в разы сложнее, чем при поиске компромиссного решения на начальном этапе с банком или после перепродажи долга коллекторам.

Большинство российских банков сотрудничает с коллекторскими агентствами и переуступает им право на взыскание долгов, в том числе Сбербанк, Альфа-Банк, Газпромбанк и другие лидеры рынка. Таким способом они улучшают собственные финансовые показатели и соблюдают требования Банка России.

Добровольное признание своей финансовой несостоятельности в критичный период времени избавит от последующих проблем. Большинство банков самостоятельно помогают найти выход из ситуации. Они предлагают реструктуризацию долга, рефинансирование или кредитные каникулы.

Что делать, если банк продал долг коллекторам?

Заемные средства, которые предлагают банки, могут понадобиться по тысяче разных причин. Обширный выбор программ кредитования дает возможность получить средства, даже если они нужны экстренно, и постепенно возвращать их. Но никто не может заглянуть в будущее: случается и так, что сроки прошли, а возможности вернуть банку средства по-прежнему нет. Если ситуация продолжается длительное время, кредитор может принять решение переуступить право на требование кредита другой организации. Многие привыкли бояться таких поворотов, но если посмотреть внимательнее, окажется, что ничего особенно страшного в подобном развитии событий нет. «Банк продал кредит коллекторам» звучит пугающе, но в подобной ситуации лучше хорошенько разобраться в деталях прежде, чем делать поспешные выводы.

Содержание статьи

Может ли банк просто так продать обязательства

- Гражданским кодексом РФ (ст. 382–390);

- Федеральным законом № 395-1 (ст. 33);

- Федеральным законом № 230-ФЗ.

Согласно правилам, сформулированным законодательством, банк может передать кредит третьей стороне даже без решения суда или отдельного согласия самого заемщика. Но даже в таком случае передача не всегда законна. Основное условие, которое должно выполняться, — в кредитном договоре должен быть прописан пункт, что при неуплате банк имеет право принять меры и передать обязательства третьей стороне. Без него продажа задолженности коллекторскому агентству может быть признана недействительной в судебном порядке.

Что такое цессия

Это слово часто можно услышать, если речь заходит о деятельности коллекторских агентств. Оно означает процесс передачи финансовых обязательств третьему лицу, то есть непосредственно продажу задолженности:

- цедент, банковская организация, отдает право взыскания задолженности третьей стороне и таким образом частично покрывает собственный убыток;

- цессионарий получает право самостоятельно взыскать средства по задолженности у заемщика.

Цессия заявляется законодательством как мера, которую в крайнем случае может принять банк, и регулируется собственными правилами. И банк, и агентство должны соблюдать определенные условия и не нарушать прав заемщика, и если эти условия не выполнены, тот может обратиться в суд и признать цессию недействительной. Цессионарии, которые добросовестно относятся к своим обязательствам, никогда не допустят нарушения прав кредитуемого.

Примерное время продажи задолженности

Точно ответить на вопрос, в какой момент после прекращения выплат банк обращается в коллекторское агентство, невозможно. Эти сроки могут очень сильно различаться в разных банковских организациях, зависят от обстоятельств и нюансов, возможностей и политики самого банка. Обычно речь идет о нескольких месяцах, в течение которых у заемщика не получалось совершить регулярный платеж, в некоторых случаях — о полугоде. Кредитор принимает такое решение, если:

- выплачивать не выходит ни тело кредита, ни проценты;

- человек не связывается с банком и старается избегать контакта.

В ситуации, когда связь с организацией, выдавшей кредит, невозможна, может оказаться каждый, вдобавок банки, к сожалению, не всегда готовы идти навстречу своим клиентам.

Уведомление о продаже задолженности

Раньше, когда эта сфера была недостаточно урегулирована, человека не обязательно должны были уведомлять о передаче его задолженности в другие руки. Зачастую заемщик узнавал, что кредит продан коллекторам, постфактум, и для него это становилось неожиданностью. Сегодня на территории России действует Федеральный закон № 230-ФЗ, вступивший в силу в 2017 году и регулирующий деятельность коллекторских агентств. В его положениях напрямую прописано: если банк передает права на погашение кредита третьей стороне, лицо, имеющее задолженность, должны уведомить об этом в течение 30 рабочих дней с момента заключения цессии.

Как владелец задолженности должен быть уведомлен о передаче долга

- Официальным уведомлением считается только заказное письмо, отправленное на адрес регистрации кредитуемого или на адрес, который он указал при заключении договора на заемные средства.

- СМС-сообщения, уведомления на мобильный телефон, звонки не считаются официальными. Они не имеют юридической силы, так что если человека не предупредили письмом, сделку можно аннулировать в суде.

- Есть и другая сторона: если человек не увидел или не прочитал письмо, например не находился в период получения по указанному адресу, оно все равно считается доставленным. Через месяц его должны вернуть отправителю с пометкой, что срок хранения истек.

Каким образом банк может передать задолженность

Существует два основных формата передачи задолженности:

- без переуступки прав требования, или в рамках агентской схемы работы. Это не совсем цессия: банковская организация обращается в агентство и заключает с ним договор, то есть коллекторское агентство предлагает заемщику вернуть средства непосредственно банку. В таком случае коллекторы не имеют права просить выплатить что-то самому агентству, они могут лишь заводить речь о выплате денег изначальному кредитору;

- с переуступкой прав. Это полноценная цессия: кредит передается целиком, с правом цессионария на финансовые обязательства человека. Новый кредитор тоже обязан соблюдать определенные правила: он не может начислять проценты сверх заявленных, требовать от человека выплатить всю сумму единовременно или еще как-то ухудшать и без того непростое положение заемщика.

Что делать, если задолженность продана коллекторам

Вы получили уведомление, что кредит переуступили. Долг у коллекторов. Что делать дальше, человек спрашивает у себя почти сразу. Для большинства людей коллектор — понятие пугающее, вышедшее из времен, когда деятельность агентств контролировалась очень слабо. Бояться не нужно: лучше всего подойти к вопросу ответственно и начать с уточнения информации о новом кредиторе.

Проверка. Перед тем как двигаться дальше, проверьте, точно ли требования агентства законны, а само оно работает легально:

- найдите сведения о кредиторе в открытом реестре ФССП;

- уточните информацию о счете, на который Вы с этого дня должны перечислять средства;

- свяжитесь с агентством, выйдите с ним на контакт. Не нужно бояться: если организация добросовестная, она будет действовать в Ваших интересах;

- можете посетить офис лично и побеседовать с его представителями;

- попросите для ознакомления договор цессии, чтобы уточнить для себя ее условия;

- если по какому-то из пунктов обнаружились расхождения в условиях или коллекторская организация не зарегистрирована, Вы имеете право обратиться в суд.

Выплаты. Если агентство действует в соответствии с законодательством, Вы можете начать работу с его представителями. Обычно добросовестные организации заинтересованы в том, чтобы дать Вам возможность погасить проданную задолженность без применения жестких мер. Выходите на контакт: уточните, кому платить, справьтесь о возможности условий перерасчета или прощения части обязательств. Увидев, что Вы готовы к сотрудничеству, агенты и сами могут предложить Вам более выгодные условия. Скрываться же смысла не имеет: это неоптимальное решение. Если заемщик не выказывает желания идти на контакт, рано или поздно агентству придется обратиться в суд для разрешения ситуации. В этом случае добиться выгодных условий погашения обязательства будет гораздо сложнее.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Платить ли коллекторам: по суду, через приставов или в банк?

Просрочки по кредитам и микрозаймам рано или поздно приводят к продаже банком или МФО вашего долга коллекторскому агентству. Но платить ли коллекторам или лучше дождаться «прощения» задолженности? Рассмотрим наиболее частые случаи, когда работникам коллекторских служб можно отказать в погашении долгов.

В прошлом 2022 году в России разразилась эпидемия коронавируса, из-за которой многие люди потеряли работу или их доходы сократились. В этой ситуации правительство вводило мораторий на выплату долгов, возникших у физлиц после 1 апреля. В итоге коллекторы шли навстречу должникам и предоставляли им рассрочку для выплаты долгов. Или соглашались на дисконт.

Взыскатели и сейчас вполне понимают ситуацию, и если нечем платить коллекторам, вы можете просить о реструктуризации долга, либо поставить вопрос о частичном списании коллекторского долга.

Подойдите к вопросу конструктивно: позвоните в головной офис своего КА или напишите онлайн, и просите согласовать подходящие вам условия. Официальные контакты коллекторов, которые состоят в СРО НАПКА, здесь.

Платить коллекторам или ждать решения суда?

Напоминаем, коллекторы вправе обратиться с требованиями в двух случаях:

- На основании агентского договора от банка или МФО,

- Они выкупили долг по договору цессии.

В первом случае вы по-прежнему должны банку, коллекторы лишь взяли на себя функцию «выбивания кредитов» — общение и переписку с заемщиком. Если коллектор действует по агентскому договору, переводить деньги нужно банку.

Если коллекторы выкупили ваш долг у банка, заключив с ним договор цессии (переуступки прав требования), то по закону они стали вашим официальным кредитором. И если вы не вернете им долг, то они вправе обратиться в суд.

Здесь следует понимать, что, если требования взыскателей правомерны, а сами они действуют в рамках закона, что суд обяжет вас погасить долг. Не исключено, что итоговая сумма к выплате будет меньше первоначальной. Но после суда будет возбуждено исполнительное производство, и тогда к взысканию будут привлечены судебные приставы. Со всеми вытекающими последствиями: арестом имущества и счетов, отправкой работодателю исполнительного листа.

Если у коллектора есть договор цессии?

Договор цессии — это документ, узаконивающий процедуру продажи задолженности третьим лицам. Если кредитор признает задолженность безнадежной или просто не желает заниматься ее взысканием, он продает долг коллекторам.

Согласно договору цессии, они становятся прямым кредитором должника и получают все соответствующие права, в том числе на взыскание задолженности в суде. Причем должнику по договору предъявляется полная сумма к оплате, включая тело долга и начисленные штрафы и проценты.

Однако сами коллекторы покупают просрочки с существенным дисконтом — обычно размер сделки не превышает 3–10% от полной суммы кредита.

Подробнее о том, что будет, если банк продаст долг коллекторам, вы можете узнать здесь.

И если работники КА предъявляют требования на основании договора цессии, платить им все же придётся, так как агентство действительно ваш кредитор и требует деньги совершенно законно.

А если истек срок исковой давности?

Нередки случаи, когда коллекторы предъявляют к оплате просроченный кредит, последний платеж по которому совершался более 3 лет назад. Конечно, в данный момент коллекторские агентства выборочно подходят к покупке чужих обязательств, но исключать такую вероятность не стоит.

Согласно статье 196 ГК РФ, срок исковой давности составляет 3 года. Причем не с момента покупки долга, а с даты последнего платежа по кредиту. И если 3-летний срок прошел, то можно не платить коллекторам. Даже если они обратятся в суд, нужно просто подать встречное ходатайство об отмене судебного разбирательства по причине истечения срока исковой давности.

Теоретически в некоторых случаях можно его восстановить, но на практике это встречается очень редко — гораздо чаще КА просто списывают долги.

Но не забывайте, что сам факт пропуска срока взыскания долга не избавить вас от него. Коллекторы имеют право звонить вам и напоминать о долге бесконечно.

В каких случаях придется гасить долг коллекторам?

Решение о том, платить ли коллекторам долг, естественно, за вами. Но не рекомендуется игнорировать их требования, оформленные в соответствии с законодательством, — иначе платить все же придётся, но уже через приставов.

Простыми словами, можно договариваться о льготных условиях оплаты, если сотрудники коллекторского агентства:

- дали вам ознакомиться с договором переустановки прав требований;

- предоставили расчет стоимости задолженности;

- не пропустили сроки давности;

- ведут себя предельно корректно и не превышают полномочий.

Но это не означает, что нужно сразу же соглашаться на первую озвученную им сумму — как показывает практика, нередко стоимость задолженности можно уменьшить в 3–5 раз.

Главное, уметь договариваться с коллекторами. Как с ними правильно разговаривать, мы уже писали.

Но делать они должны это корректно и с предъявлением документов. Игнорировать требования коллекторов — тупиковый ход, долг придется возвращать по суду, а приставы в нашей стране никого не уговаривают, поэтому можно лишиться имущества.

Как платить после суда: коллекторам или приставам?

Если суд прошел, и судья признал требования коллекторского агентства законными, то вам придётся платить — других вариантов просто нет. Причина в том, что взысканием просроченных задолженностей занимаются судебные приставы, а они, в отличие от коллекторов, не будут вас уговаривать добровольно закрыть долг.

Поскольку исполнять законные требования приставов — ваша обязанность как должника, выплатить долг по решению суда вам придется. Или он будет взыскан с вас принудительно.

Обратите внимание! Если исполнительное производство уже возбуждено — нужно платить по реквизитам приставов, а не коллекторов, чтобы избежать путаницы и начисления исполнительского сбора.

Как работают мошенники?

Мошеннических схем множество, но наиболее распространены следующие:

- по несуществующему обязательству. Здесь ставка делается на напор и оперативность — у жертвы просто не остается времени на обдумывание своих действий. А когда несуществующий долг гражданином уже «погашен», оказывается, что банк не продавал его коллекторам и претензий к заемщику не имеет.

- Задолженность перед коллекторами действительно есть, но поступает предложение о решении вопроса за символическую плату. Однако «решать» вопрос никто не будет — после передачи денег посредники сразу испарятся.

Кроме того, нередко должники встречаются с грубейшими нарушениями коллекторами гражданских прав: грубость, угрозы, физическое насилие, порча имущества, раскрытие персональных данных — это далеко не полный список правонарушений. И с этим нужно бороться.

Права должников

Даже если долг продан коллекторской службе, никто не вправе нарушать ваши гражданские права. Более того, вы можете защищаться. Статьи с 4 по 11 главы 2 закона о коллекторской деятельности описывают права должников. Если вкратце, должник вправе:

- требовать идентификации личности представителя КА;

- требовать предъявления документов, свидетельствующих о переуступке долга;

- ограничивать общение только почтовой перепиской;

- не пускать коллекторов в квартиру; , прокуратуру или полицию.

Тем более на фоне всеобщей самоизоляции и угрозы заражения коронавирусной инфекцией вы вправе полностью ограничить свое общение, в том числе со сборщиками долгов.

Мы уже рассказывали ранее, как можно избавиться от коллекторов законными методами — все способы перечислены в этой статье.

Права коллекторов

Важно понимать, что работники коллекторских агентств не наделены полномочиями судебных приставов. Им запрещено проникать в помещения, арестовывать, изымать или описывать имущество должника.

В рамках взыскания просрочки они вправе:

- звонить должнику в установленное законом время;

- присылать СМС и письма на Email;

- договариваться о личной встрече (у себя в офисе, на нейтральной территории или в квартире гражданина с его согласия).

На этом все. Ведь их основная задача — склонить гражданина к добровольному погашению задолженности. А сделать это они могут только путем систематических уговоров.

Последствия

Если ваш долг переуступлен коллекторам, то готовьтесь к следующим последствиям:

- психологическому прессингу;

- навязчивым звонкам;

- ухудшению кредитной истории;

- если коллекторы обратятся в суд — то к принудительному взысканию.

Защитить свои права в спорах со сборщиками долгов вы можете при поддержке опытного кредитного юриста. Для получения помощи позвоните нам по телефону или напишите в форме онлайн-чата.

Кто такие коллекторы

Все банки пользуются услугами коллекторов, но не любят об этом говорить. Писать статью о коллекторах в журнале банка — всё равно что в первую брачную ночь обсуждать условия развода.

Банки делают вид, что коллекторы — это не про них. Любой юрист, пиарщик или маркетолог посоветует не трогать эту тему вовсе. Но мы рискнем.

Сегодня Тинькофф-журнал начнет разговор о коллекторах. Наши юристы, пиарщики и маркетологи против. Возможно, после этой статьи нас уволят, но мы расскажем о коллекторах всё как есть. Спасибо, что вы с нами.

Всё не так плохо

Вы удивитесь, но общаться с коллектором полезно. Раньше к должникам приходили, по сути, бандиты и это было страшно. Теперь должникам звонит коллектор и это безопасно. Коллектор не представляет угрозы, это закреплено в законе. Все проблемы с коллекторами — из-за паники и незнания своих прав.

Более того: коллектор может помочь с выплатой долга. Как этого добиться — в сегодняшней статье, но сначала — матчасть.

Почему коллектор так навязчив

Коллекторы как бойцовские псы: если вцепятся — не отпустят. Предположим, вы должны банку 1500 рублей за обслуживание кредитки — вроде небольшие деньги. Вы отложили оплату раз, другой, третий, на пятый вам начинают звонить. Сумма небольшая, но коллектор всё равно будет вас пилить. Кажется, что это нелогично, но у такой навязчивости есть причина.

Некоторые должники ведут себя как дети. Они говорят: «Я заплачу завтра» — но у них нет денег заплатить ни завтра, ни через месяц. Они попали в кредитную яму и не знают, как выбраться. Но вместо того чтобы составить финансовый план, они повторяют мантру «я заплачу завтра». Чтобы обсудить с таким должником настоящие проблемы, коллектору нужно выдавить из него признание. На сотый звонок должник не выдержит и проговорится: «Меня уволили с работы, и я не знаю, как вам платить». Тогда-то и начнется настоящий полезный взрослый разговор.

Когда вам звонит коллектор, он не знает, что вы не такой. Он предполагает худшее и пытается выдавить из вас признание. Чтобы коллектор не обращался с вами как с ребенком, сразу опишите ему свою ситуацию и назовите реалистичный срок: «Я уехал на дачу, здесь нет банкоматов и терминалов. Вернусь в город в пятницу, в субботу заплачу». До субботы он вас не побеспокоит. Но если вы пообещали заплатить и не заплатили, коллектор больше вам не поверит.

Почему коллекторы беспокоятся о небольших суммах

Допустим, вы задержали платеж на небольшую сумму — 1500 рублей. Кажется, от такого долга банк не обеднеет. Но коллекторы вас преследуют, как за преступление: звонят, давят, угрожают судом. На это тоже есть причина.

| 20% | 6% | 10% |

|---|---|---|

| кредитов в России просрочены | кредитов выдается для погашения другого долга | кредитов — безнадежные |

1500 рублей — небольшая сумма. Но 70—80% всех долгов — это суммы до 3000 рублей, вместе они составляют для банка многомиллионные убытки. Один безнадежный ипотечный долг для банка не так страшен, как тысячи небольших просрочек. Поэтому банк решает требовать с должников любую сумму одинаково строго. Такую установку он передает коллекторам, а коллекторы с такой установкой звонят вам. Для них ваша мелкая просрочка ничем не лучше, чем долг в сотни тысяч рублей.

Чтобы понять масштаб проблемы, представьте: сейчас в России около 40 миллионов человек расплачиваются по кредитам. Это половина экономически активного населения страны. Из них более 5 миллионов задерживают платежи. Общая сумма просрочек — 10,6 трлн рублей.

Если для вас 1500 рублей — небольшая сумма, тогда нетрудно будет ее заплатить. Спросите у коллектора, где ближайшее отделение банка или терминал, заплатите, и больше вас не побеспокоят.

Если вы не виноваты

Вы можете попасть в список должников по ошибке. Например, вы уже выплатили кредит, но из-за сбоя в системе коллекторы продолжают звонить. Или вам на домашний телефон звонят, потому что прежний владелец квартиры оставил банку этот номер. Увы, коллектор не войдет в ваше положение, потому что действует строго по инструкции. У него написано на экране, что вы должник. Пока это написано на экране, он не отстанет.

То, что вас беспокоят без причины, несправедливо, но обсуждать это с коллектором бесполезно. Коллектор работает по скрипту — инструкции, которая регламентирует любые ситуации. Скрипт придуман, чтобы коллектор всегда оставался беспристрастным и не выходил за рамки закона. Если должник говорит, что ничего не должен, коллектор не должен верить. Это его работа.

Если коллекторы беспокоят вас зря, свяжитесь с банком. Расскажите о ситуации, попросите убрать вас из коллекторских списков. Работники банка, в отличие от внешних коллекторов, уполномочены решать такие проблемы. Возможно, вас попросят подтвердить сказанное документами — например, предъявить свидетельство о покупке квартиры.

Какие бывают долги

Коллекторы делят долги на два типа: случайные просрочки и кредитные пирамиды.

Случайные просрочки появляются, если заемщик чуть-чуть не вписался в бюджет — например, потратил слишком много на отпуск. Такие должники задерживают не больше 3000 рублей на несколько дней. В такой ситуации коллектор работает живым напоминанием: не забудь, не забудь, не забудь.

Кредитные пирамиды — тяжелая ситуация. Она возникает, если человек взял кредитов больше, чем может оплатить. Чтобы покрыть платежи по старым кредитам, он берет новые. Общая база кредита растет, ставка на каждый новый кредит всё выше. Любая непредвиденная трата — и пирамида рассыпается. Таким должникам нужна реструктуризация, здесь коллектор работает как финансовый консультант.

Отговорки кредитных должников

Есть и третий тип — те, кто с полной ответственностью отказываются выплачивать долг. Должник заявляет, что платить по кредиту не будет, потому что банками управляют жулики, рептилоиды или масоны. Тут коллектор бессилен, дело передадут в суд.

Бандиты

В 90-х финансовые институты в стране работали плохо: банки только учились давать кредиты, государство не умело взыскивать долги. Поэтому эти функции люди выполняли самостоятельно. Взысканием долгов занимались бандиты. У них не было никаких полномочий, поэтому для убеждения они использовали подручные средства и бытовые приборы.

Сейчас такие методы используют только полулегальные организации — мы называем их черными кредиторами, но они называют себя как угодно, хоть «Супердоверие-уайт-честный-инвестбанк». Черные кредиторы дают деньги без документов, поручителей и лишних вопросов. К ним обращаются финансово безграмотные люди или те, кому отказали банки. А через несколько месяцев клиент такой организации может увидеть у себя на пороге «бригаду из девяностых».

Несмотря на то что черные кредиторы действуют на грани закона, они не хотят его нарушать. Поэтому чаще всего насланные ими бандиты не применяют насилие, но используют шантаж и угрозы. Если вы видели по телевизору драматичный сюжет о том, как должникам угрожали расправой, вы видели угрозы именно таких полубандитских команд. Они не имеют никакого отношения к лицензированным банкам. Таких беспредельщиков нужно сажать по тюрьмам, а не прятаться от них по родственникам.

Если вам угрожают расправой, то вы имеете дело с бандитом. Не пускайте его в дом, не подписывайте никаких бумаг. Обращайтесь в полицию, закон на вашей стороне.

Коллектор не может просто зайти в ваш дом и вынести из него ценные вещи — это грабеж. Коллектор не может угрожать вам и вашим близким. Но тут есть нюанс: важно различать угрозу и предупреждение.

Что делать, если просрочил кредит?

После получения кредита большинство заемщиков считают, что самое сложное уже позади, а ведь впереди еще погашение кредита. Даже у самого добросовестного клиента могут сложиться обстоятельства, когда вносить очередной платеж становится все труднее. Заемщик регулярно начинает выходить на просрочку, к имеющейся задолженности начинают прибавляться пени и штрафы, проблемы начинают расти как снежный ком – в результате войти в график погашения становится практически невозможным. Что делать в такой ситуации?

Для вас мы разработали порядок действий, который поможет легче справиться с возникшими обстоятельствами и поможет выйти из этого замкнутого круга. Нами собрана только актуальная информация.

Оцениваем текущее положение дел

Вы просрочили платеж по кредиту. Для добросовестных заемщиков этот факт вызывает множество опасений. Они уже представляют картину, как к ним в дом с угрозами ломятся коллекторы и в принудительном порядке требуют погашения кредита, но не стоит раньше времени нагнетать обстановку.

Действия банка после неуплаты очередного платежа клиентом будут напрямую зависеть:

- от суммы просроченной задолженности;

- срока ее возникновения;

- от отношения самого заемщика к возникшей ситуации.

Да, последний момент тоже имеет немаловажное значение. Многие люди почему-то предпочитают избегать общения с банком, считая, что тем самым они смогут уклониться от дополнительных проблем. Как раз наоборот, нежелание заемщика идти на контакт с представителями банка рассматривается им, как нежелание погашать просроченную задолженность вообще. К таким клиентам банк начинает принимать жесткие меры гораздо быстрее, чем к тем, кто активно с ним взаимодействует и пытается исправить положение.

Поэтому для начала вам необходимо узнать в банке сумму своей просроченной задолженности, сколько дней она «висит» и общий размер неустойки за задержку оплаты.

Анализируем полученную информацию

Не стоит бить тревогу раньше времени. Надо трезво оценить последствия возникшей просроченной задолженности, ведь они отличаются в зависимости от ее продолжительности.

Просрочка 1-2 дня

Такую просрочку в банке считают технической. Она может возникнуть тогда, когда деньги приходят с опозданием на ссудный счет, хотя клиент отправил их четко по графику. Виной тому может быть неправильный выбор способа погашения. У большинства банков гасить кредит можно различными способами, но некоторые из них требуют больше времени для исполнения: перечисление денег со счета другого банка, через Почту России и т.д. В таких случаях клиенту необходимо вносить очередной платеж минимум за 2 дня до даты погашения или выбрать другой вариант для погашения.

Банки при таких просрочках не принимают никаких мер, ведь задолженность быстро закрывается. Но злоупотреблять лояльностью кредитного учреждения все же не стоит, потому что систематические пропуски очередных платежей могут испортить вашу кредитную историю.

Просрочка от недели до месяца

При такой просрочке банк начинает активно звонить клиенту с просьбой погасить задолженность. В этом случае заемщику лучше ответить на звонок и объяснить, почему он задерживается с оплатой. Желательно при разговоре озвучить предполагаемую дату внесения платежа (дать конкретный ответ), тогда представители банка больше не будут названивать до ее наступления.

Просрочка 60 дней и больше

Такая просрочка уже считается серьезной. Отдел банка по возврату просроченной задолженности начинает уже активную работу с проблемным клиентом:

- активно звонит заемщику и поручителям (при их наличии) домой или на работу;

- высылает письменные требования о погашении по почтовому адресу;

- может потребовать полного возврата оставшейся суммы полученного кредита, включая его просроченную часть;

- подает на клиента в суд или обращается к коллекторским агентствам.

Независимо от продолжительности просрочки по кредиту клиенту будут начислены пени за каждый день пропуска (0,5-2% в день в зависимости от тарифов банка) и штрафы, которые взимаются с заемщика единоразово при допущении просрочки в календарном месяце (от 500 до 1000 рублей). Поэтому при возможности с погашением кредита лучше не затягивать.

Выбираем вариант решения проблемы

После возникновения просрочки ваши дальнейшие действия должны зависеть от того, как быстро вы сможете ее закрыть. Если это временные трудности, то достаточно объяснить банку, что платеж по кредиту будет внесен в ближайшее время. Если же вы понимаете, что справляться с погашением становится все труднее, то в этом случае можно воспользоваться следующими вариантами решения проблемы.

Рефинансирование кредита

Вы можете обратиться в другой банк для закрытия действующего кредитного договора. Вы оформляете новый кредит на ту же сумму, но на более длительный срок и по возможности под более низкий процент, за счет этого ежемесячные платежи будут уменьшены. Сделать это необходимо до того, как вы вышли на просрочку, потому что проблемные кредиты ни один банк рефинансировать не будет.

Реструктуризация просроченного кредита

Этот вариант предполагает пересмотр банком действующий условий кредитного договора. Банк идет на это, если будет очевидно, что в действующих обстоятельствах заемщик не в силах погасить кредит. Хорошо, если в этот период клиент все-таки будет хоть немного перечислять деньги на ссудный счет, чтоб показать свою заинтересованность в решении вопроса. В этом случае клиенту могут, например, изменить график погашения, увеличить срок кредита или предоставить отсрочку основного долга. Реструктуризация позволит прекратить начисление штрафов и пени. Именно поэтому в случае возникновений трудностей с погашением необходимо известить об этом банк незамедлительно, а не прятаться.

Признание себя банкротом

Признать себя банкротом можно согласно закону о банкротстве физических лиц №154-ФЗ от 29.06.2015 года. Воспользоваться таким правом может не каждый заемщик, а лишь тот:

- чья задолженность по кредиту превышает 500 тыс. рублей;

- чья просрочка составляет более 3-х месяцев;

- чья стоимость собственного имущества недостаточна для погашения кредита;

- кто не имеет судимости в прошлом.

Рассмотрение вопроса в судебном порядке

Если ни одним вариантом, указанным выше, вы решить вопрос не смогли, лучшим исходом для вас станет обращение банка в суд. В таком случае хотя бы будет приостановлено начисление штрафов, процентов и пени и будет зафиксирована окончательная сумма к возврату. Желательно привлечь для этого профессионального адвоката, который внимательно изучит кредитный договор и возможно найдет лазейки для решения вопроса в вашу пользу.

Зачастую при согласии обеих сторон в суде подписывается мировое соглашение, в котором указывается график погашения задолженности. За его исполнением будет следить не только банк, но и судебные приставы. Адвокат поможет добиться, чтоб мировое соглашение было максимально удобным для вас, учитывало ваше текущее финансовое состояние.

Если дело уже передано коллекторам

Наихудшим вариантом развития событий для заемщика будет передача просроченного кредита коллекторскому агентству. Это происходит в случаях, когда клиент отказывается идти навстречу банку. Коллекторы славятся жесткими методами выбивания долгов: психологическое давление на заемщиков и поручителей с помощью частых звонков как самому должнику, так и его родным, организация встреч и т.д.

Помните, что с коллекторами тоже можно бороться. Если они начинают угрожать вам по телефону, подкарауливать возле дома, информировать ваших коллег и родных, не имеющих отношения к сделке, о вашей задолженности, то вы вполне можете на них заявление в прокуратуру.

Если после общения с коллекторами вы все же найдете деньги для погашения кредита, то проследите, чтоб передача денег производилась по всем правилам: были подписаны соответствующие бумаги, получены платежные документы.

Особенности банков при работе с должниками

В каждом кредитном учреждении свой порядок работы с просроченной задолженностью и меры воздействия на должника. Например, Сбербанк и ВТБ24 по возможности идут навстречу клиенту, рассматривают вопросы о реструктуризации кредита и только в самых крайних случаях прибегают к судам и коллекторам.

Банк Хоум Кредит, Альфа банк, Ренессанс Кредит, Русский стандарт, ОТП Банк используют более жесткие методы решения проблемы. Это можно объяснить тем, что эти кредитные учреждения заточены в основном под кредитование физических лиц, поэтому зачастую имеют лояльные требования к будущим заемщикам на этапе принятия решения. Возможные риски невозврата кредита они компенсируют высокими процентами. В таком случае надеяться на индивидуальный подход к клиенту в случае просрочки не приходится: реструктуризации они не проводят. По мере возрастания задолженности эти банки в большинстве случаев передают дела коллекторским агентствам.

Частые вопросы заемщиков при возникновения просроченной задолженности

Многих заемщиков тревожат одни и те же вопросы после выхода на просрочку. Постараемся дать на них конкретные ответы.

Эти сведения можно получить у сотрудника банка по телефону или через личное посещение офиса кредитного учреждения. Многие заемщики могут самостоятельно посчитать сумму задолженности. В кредитном договоре зачастую указаны штрафы и пени за возникновения просрочки, либо идет отсылка к тарифам банка по обслуживанию кредитного договора.

Но все-таки лучше размер просроченной задолженности узнавать у сотрудника банка, чтобы исключить риск неправильного подсчета.

В идеале заемщик должен безукоризненно выполнять взятые на себя обязательства, ведь он подписал кредитный договор. Но если все-таки просроченная задолженность возникла, то последствия будут зависеть от количества пропущенных дней. Банки лояльно смотрят на техническую просрочку в 1-2 дня, если она регулярно не повторяется.

Если дело не дошло до суда, то проблем с выездом за границу не будет. После получения судебного решения о необходимости погашения кредита дело заемщика передается судебным приставам, а вот они уже вполне способны ограничить передвижения заемщика за пределы страны. Сделать это они могут как по собственной инициативе, так и по желанию банка.

Копии постановления об ограничении выезда рассылаются по различным ведомствам, в том числе по пограничным. Как правило, заемщика об этом письменно уведомляют. Но бывают случаи, что заемщик об этом узнает прямо в аэропорту.

Для начала вам необходимо выяснить, имеет ли право банк передавать ваш долг коллекторам. Это должно быть прописано в кредитном договоре. Там же обычно указывается, что вас должны об этом уведомить. Если все эти формальности соблюдены, тогда передача долга коллекторам является законной, а ваши обязанности по возврату кредита сохраняются.

Платить ли коллекторам за просроченные кредиты: что советуют юристы

Жизнь человека с кредитными долгами осложняется, если к требованиям подключаются коллекторы. Должник не знает, сколько он должен сегодня — сумма каждый день растет. На работе косые взгляды кажутся катастрофой — неужели все узнали о просрочке? А вдруг выгонят? Мучает и главный вопрос — платить ли коллекторам и если да, то сколько?

Когда коллекторы имеют право на требование долга

Взаимодействие происходит следующими способами:

- Коллекторы привлекаются по агентскому договору. Кредитором по-прежнему остается финансовая организация, но она обращается за помощью к взыскателям. Цель: ускорить возврат кредита, заставить человека платить хоть что-то.

В этом случае коллекторам платить не надо — оплата кредита должна идти по банковским реквизитам.

Здесь коллекторам платить можно — они становятся новыми кредиторами.

Обязательно ли платить коллекторам?

Да. У коллекторов по договору цессии сохраняются те же полномочия, которые были у основного кредитора. Это начисление процентов, неустойки, пеней и других комиссий за неуплату.

Вы можете не платить, если коллекторы так и не представили документальные основания своих полномочий. Вам должен прийти договор цессии, извещение из банка. Если вы не получали писем — вы можете отказаться от оплаты, сославшись на положения ст. 358 ГК РФ.

Права должников, если право требования переуступлено коллекторам:

- Отказаться от оплаты кредита, если истек срок исковой давности. Когда кредитор обратится в суд, вы подаете встречное заявление, и суд закрывает дело на основании истекшего срока.

- Обжаловать действия коллекторов, если они переступают границы: в частности, нарушают ночной покой. Обратиться можно в НАПКА, в ФССП, в правоохранительные органы.

- Отказаться от общения с коллекторами спустя 4 месяца просрочки, написав заявление об отзыве права на обработку персональных данных. В течение месяца с момента поступления этого заявления коллекторское агентство должно прекратить в своей работе использовать личные данные заявителя. Дальнейшее взаимодействие будет проходить по почте и электронной переписке.

Стоит ли платить коллекторам

Обязанность по возврату кредита остается на должнике, даже если задолженность продали коллекторам.

Платить стоит, если:

- Коллекторское агентство внесено в реестр ФССП. Проверить можно на сайте ФССП.

- Банк после продажи кредита прислал уведомление с копией договора цессии.

- При взаимодействии коллекторы представляются, называют данные компании, на которую они работают.

Не стоит платить, если:

- Коллекторы скрывают информацию о себе и об агентстве.

- Вы не видели договора цессии, вам никто не предоставил соответствующих данных.

- Называются сомнительные реквизиты на оплату, которые нигде не фигурируют в документах.

- Агентство не включено в реестр ФССП.

Как правильно платить коллекторам

При переходе права требования просроченного кредита должника официально извещают об этом событии. Также в письме будут приложены новые реквизиты на оплату — банку платить уже не нужно.

Вы можете уточнить у коллекторов, как переводить оплату. Она проводится в таком же порядке, как и раньше:

- по срокам — вы платите в тот же период: например, с 25 по 30 число ежемесячно;

- по суммам — вы оплачиваете ежемесячные платежи, указанные в кредитном договоре + просрочки, пени и начисленные штрафы.

Но кредиторы не продают долговые обязательства физ лиц, которые платят по своим кредитам и займам. Такая продажа просто лишена экономического смысла.

Если коллекторы предлагают скидки, реструктуризацию или какие-то акции — фиксируйте все договоренности в дополнительных соглашениях. Не стоит переводить оплату без документального сопровождения: юридически вы окажетесь в невыгодном положении.

Что будет, если не платить коллекторам?

Обычно должники не хотят платить и стараются подождать до окончания срока исковой давности.

Откажитесь от этой затеи сразу. Причин несколько:

- Коллекторы следят за сроками. Коллекторская деятельность, как и любой другой бизнес, терпит убытки, если должник не платит. В некоторых случаях агентство теряет деньги, и это нормально. Но предпринимаются попытки компенсировать ущерб за счет «обработки» других должников. Если они видят, что есть шансы получить свое — они не пропустят сроки.

- Избегать общения с коллекторами трудно. Если принимается решение выждать сроки, вам необходимо в течение 3 лет избегать не только оплаты, но и общения. Кредиторы будут «штурмовать» ваших близких, родственников, коллег, искать вас. Ждать когда пройдет срок — значит, исчезнуть на несколько лет, при этом коллекторы будут интересоваться о должнике у родственников или по месту бывшей работы.

- Коллекторы обращаются в суд. Если вы упорно будете не платить, то коллектор с договором цессии обратится в мировой суд за получением судебного приказа.

Мировой суд выдаст приказ, если долг меньше 500 тыс. руб. Что дальше:

- коллекторы, имея на руках готовый приказ, обратятся в службу судебных приставов (ФССП);

- приставы откроют исполнительное производство. Судебный пристав будет проводить поиск имущества и самого должника. Приставы могут забрать машину, деньги со счетов в банке и даже прийти домой для ареста имущества. Если пристав не сможет найти имущество — лист возвращается кредитору;

- через полгода коллекторы могут снова инициировать производство. И так — по кругу.

Что грозит должнику, при серьезно просроченных кредитах:

- коллекторы будут постоянно напоминать о задолженности: по почте, по телефону, по СМС;

- в некоторых организациях станет проблемой продолжить работать. Служба безопасности быстро узнает о ваших отношениях с кредиторами. Как правило, это касается работы в финансовых компаниях.

- возникнут проблемы с использованием банковских продуктов. Если коллекторы обращались в суд, то по решению суда могут блокировать зарплатные карты.

Если коллекторы обратятся в суд и получат нужное решение, ФССП откроет производство, и начнет применять ограничительные меры. В частности, вам закроют выезд за границу.

Что будет, если коллекторы обратятся в суд?

Вы можете не спешить с оплатой и пройти через судебный процесс.

Обратиться в суд могут:

- коллекторы или другие кредиторы;

- сам должник. Обычно это происходит, если он подает заявление о своем банкротстве.

Для должника судебный процесс выгоден в двух случаях:

- Когда есть чем платить. Суд нужен, чтобы снизить размер задолженности — списать начисленные пени и штрафы.

Платить ли коллекторам после суда?

После вынесения решения судом платить придется.

- Коллекторы обращаются с судебным решением в ФССП и возбуждает исполнительное производство. Взыскание осуществляется судебными приставами.

- Сумма задолженности устанавливается в судебном решении. Но при открытии производства вам также придется платить судебным приставам исполнительский сбор.

- После открытия производства платить коллекторам напрямую не нужно. Судебные приставы будут списывать часть доходов из карты ежемесячно. Также могут применяться другие меры взыскания:

- арест;

- изъятие имущества;

- ограничение в виде запрета на выезд за границу.

Какая разница между судебными приставами и коллекторами?

Разница большая. Полномочия приставов описаны выше, у коллекторов нет права:

- арестовывать и изымать имущество;

- вводить ограничительные меры;

- списывать деньги из банковских карт должника.

Коллекторы вправе только информировать и предупреждать должника, предлагать выгодные варианты по погашению задолженностей.

Что делать, если истек срок исковой давности по кредиту?

Срок исковой давности можно применить в отношении ситуаций, когда кредит не платился 3 года.

Важно, чтобы на вас не было открыто исполнительное производство — это можно легко проверить:

- заходим на сайт ФССП;

- вводим территориальный орган ФССП (по месту регистрации);

- вводим ФИО и дату рождения.

Если кредиторы успели подать в суд, вы увидите следующее:

- номер и дату исполнительного листа;

- дату окончания исполнительного производства и законные основания (со ссылками на № 229-ФЗ);

- предмет и размер взыскания + сумму исполнительского сбора;

- отделение ФССП;

- ФИО судебного пристава, в производстве у которого находится ваше дело.

Если ничего нет, в ответ на требование погасить задолженность человек может отправлять кредиторов в суд и подавать встречное заявление об истечении срока исковой давности.

Как мошенники обманывают должников

Ниже представлены наиболее популярные и часто встречающиеся схемы обмана:

- Мошенники вылавливают людей, которые окончательно запутались в долгах.

В основном работа проходит по телефону, шлют СМС и звонят, на большее мошенники не пускаются. Озвучиваются посильные суммы. В качестве реквизитов на оплату выступают неизвестные карты. Вы платите, и потом оказывается, что эти люди не имеют отношения к вашим кредитам.

Помните, запуганный заемщик — это привлекательная добыча для мошенников и аферистов. Не паникуйте, и не спешите платить по первому же требованию. Проверяйте информацию — это позволит избежать рисков мошенничества.

Полезные советы для должников

Ниже представленные советы помогут решить проблему с задолженностями без лишних потерь.

- , которые предъявляют к вам претензии. Если коллекторы работают легально, агентство будет включено в реестр ФССП. Если нет — это обычные вымогатели, которые действуют незаконно.

- Проверьте кредитные документы и договор цессии: там указаны реквизиты на уплату, новый график по платежам и другие данные.

- Направьте в банк официальный запрос — уточните, был ли продан просроченный кредит.

- Если вы не платите уже больше 4 месяцев, откажитесь от общения с коллекторами. В дальнейшем они смогут вам лишь писать письма.

- Не стоит пользоваться услугами антиколлекторов, если они не являются юристами и правозащитниками. Помните, за изящным названием «антиколлекторы» часто скрываются мошенники. Они исчезают после получения оплаты.

- Требуйте у коллекторов назвать ФИО, адрес фирмы, на которую они работают, контактные данные. Проверьте агентство в реестре ФССП.

- Если платить коллекторам нечем — подумайте о процедуре банкротства. Она позволит избавиться от просроченных долговых обязательств перед банками, коллекторами и МФО.

Если банк продал долг коллекторам, то юридически коллекторы получают те же права, что и основной кредитор. Даже если вы откажетесь от общения, долг не исчезнет. Кредитор может обратиться в суд, потребовать возврата через судебных приставов.

Нужна помощь в избавлении от просроченных кредитов? Обращайтесь, мы всегда готовы помочь!