Банкротство физических лиц 2022 пошаговая инструкция

Содержание:

- Что такое банкротство?

- Условия банкротства физических лиц

- Необходимые документы и их сбор

- Заявление о банкротстве

- Принятие судом заявления

- Процедуры

- Оспаривание сделок при банкротстве

- Последствия банкротства физических лиц

- Упрощенная процедура банкротства физического лица

- Особенности, преимущества и недостатки упрощенной процедуры

- Отличия внесудебного и судебного банкротства

Что такое банкротство?

Пятая часть населения России имеет кредиты (более 36 млн человек). Средний размер кредита граждан России составляет 268,5 тыс. рублей. Эти данные опубликовали ЦБ и Национальное бюро кредитных историй.

По данным НАПКА, из всех должников более 80% имеют хотя бы один просроченный кредит. Неспособность своевременно обслуживать свои долги является одной из основных причин финансовой несостоятельности.

Ситуации, вследствие которых человек лишается регулярного дохода, могут возникнуть разные. Кто-то теряет работу, кто-то вынужден закрывать бизнес, либо сталкивается с серьезными проблемами со здоровьем, кто-то становится жертвой мошенничества. Лихорадочное время пандемии коронавируса этому способствует.

Что касается бизнеса, то в первом полугодии 2022 года было закрыто более 548 тысяч ИП, что в 2 раза больше, чем в 2022 году. Число мошеннических операций выросло в 2022 году на 23%, а сумма, которую им удалось похитить превысила 3 млрд рублей.

Для части россиян банкротство физических лиц стало единственным выходом. Банкротство — это законное списание своих долгов. Закон о банкротстве физических лиц в России в октябре 2015 года. Ее реализация возможна как в судебном, так и во внесудебном порядке.

Как оформить банкротство физического лица? Эту процедуру можно провести самостоятельно. В этом тексте мы подготовили инструкцию по банкротству физического лица.

Условия банкротства физических лиц

Финансово несостоятельным человек может быть признан в случае, если его долг перед кредиторами превышает 50 тысяч рублей. В этом случае он имеет право обратиться в МФЦ с заявлением о признании себя банкротом. Судебная процедура начинается, если долги человека превышают 500 тыс. рублей.

Основное условие банкротства — неспособность выплачивать долги в течение 3 месяцев и более. В течение этого времени кредиторы инициируют производство. В этот момент имеет смысл отправиться к юристу, так как многие финансовые организации подключают к работе коллекторов, а это оказывает серьезное психологическое давление.

Необходимые документы и их сбор

Для инициирования процедуры заявителю нужно собрать 4 типа документов: личные, членов семьи, о трудовой деятельности и наличии собственности. В общей сложности около 60 документов.

Личные документы гражданина

Банкротящийся должен предоставить документы, удостоверяющие личность (паспорт), и о составе семьи. Если гражданин в браке и имеет детей, понадобятся копии свидетельства о заключении брака и рождении детей. Если должник в разводе, то понадобятся справки о разводе и разделе имущества (если оно имело место).

Документы о финансовом состоянии и учете средств

Гражданин должен предоставить копию ИНН, СНИЛС с выпиской из ПФР, справку об отсутствии или наличии ИП. Выписку из ЕГРИП можно скачать на сайте ФНС или заказать через МФЦ.

Должник должен уведомить о наличии у него всего имущества с указанием места нахождения. Копии документов можно заказать на сайте Росреестра или через «Госуслуги».

Понадобятся справки о доходах за последние 3 года, копия трудовой, справки о банковских счетах, сведения об участии в других юрлицах, доказательства задолженности. Это кредитные договоры и документы о займах и кредитах и размере неоплаченного остатка, документы, подтверждающие невозможность погашения долгов.

Заявление о банкротстве

Составление заявления о банкротстве — важная часть. Оно содержать размеры фактической задолженности перед кредиторами и отражать объективные причины, на основании которых должник перестал платить по счетам.

Обычно размер заявления не превышает 1-2 абзаца. Обычно это сокращение с работы, травмы или инвалидность. К тексту заявления должны быть приложены копии документов, подтверждающих наличие этих обстоятельств.

Желательно указать, какую именно процедуру банкротства физического лица вы просите ввести. Если размер дохода существенно превышает прожиточный минимум на человека и его детей, то разумно просить процедуру реструктуризации долгов. В противном случае — процедуру реализации имущества (именно эта процедура при удачном исходе завершается списанием долгов).

Принятие судом заявления

Заявление о признании должника банкротом принимает судья арбитражного суда. Если к нему приложены не все необходимые документы, суд запрашивает их дополнительно.

В определении о принятии заявления указывается кандидатура арбитражного управляющего, регистрационные данные должника и дата рассмотрения документов.

Судебное заседание по проверке обоснованности заявления о признании должника банкротом проводится не менее чем через 15 дней и не более чем через 30 дней с даты вынесения определения о принятии заявления о признании должника банкротом.

Процедуры

Процедура банкротства абсолютна законна и занимает 6-12 месяцев и условно укладывается в 3 основных этапа. Какие документы необходимы для возбуждения процедуры банкротства физического лица и как она происходит по шагам — объясняем.

Суд выносит определение о назначении заседания в течении 5 дней после принятия заявления о признании должника банкротом. Ход дела публикуется на сайтах «Мой арбитр», ЕФРСБ. Там можно следить за процессом по ФИО, ИНН, СНИЛС.

Первый суд происходит в срок от 15 дней до 3 месяцев в зависимости от загруженности Арбитражного суда. Заявление признается обоснованным, и должник получает финансового управляющего. Уже на этом этапе может быть начата процедура реализации имущества.

Реструктуризация долга и реализация имущества

Процедура реструктуризации долга и реализации имущества может быть начата сразу после первого суда, который сразу признает гражданина банкротом. Долги фиксируются сроком до 3 лет, а ранее наложенные аресты — снимаются. Полностью останавливается исполнительное производство.

Процедура реализации имущества фиксируется финансовым управляющим в ЕФРСБ и «Коммерсанте». Итог — полное освобождение должника от своих обязательств — подтверждается соответствующим определением Арбитражного суда.

Примечательно, что В 80% случаев торги не проводятся, так как списывать нечего. Единственное жилье должника остается неприкосновенным.

Оспаривание сделок при банкротстве

Оспорить в процессе банкротства можно безвозмездные сделки (дарение, наследование). Последствиями ее оспаривания может быть возврат имущества или денежных средств, полученного кредитором, в конкурсную массу.

Все остальные сделки гражданина-банкрота (имеются в виду возмездные сделки) не оспариваются.

Если должник расплатился только с одним кредитором, то сделку оспорят или же обяжут этого последнего внести деньги. Если же он уже продал имущество, то возникнет вопрос управления средствами, а также в целом — была ли эта сделка возмездна.

Последствия банкротства физических лиц

Несмотря на то, что процедура личного банкротства действует в России уже 6 лет, в среде обывателей она все еще воспринимается с осторожностью и даже страхом. Все потому, что не проводится достаточно системная работа по разъяснению последствий.

Каковы же последствия объявления себя финансово несостоятельным? После банкротства физического лица человек не может в течение 3 лет занимать должность генерального директора или главного бухгалтера и открывать свое ООО. В случае если гражданин планирует брать кредиты, ему необходимо в течение 5 лет уведомлять банки о том, что он ранее был признан банкротом.

В остальном можно быть абсолютно спокойным. Существует миф о том, что после банкротства нельзя найти работу. Это не так. Можно даже устроиться на государственную службу и не иметь последствий.

Упрощенная процедура банкротства физического лица

С 1 сентября 2022 года физические лица могут пройти упрощенную процедуру банкротства. Она проводится в отношении граждан, имеющих от 50 до 500 тысяч рублей задолженности перед кредиторами.

Инициировать упрощенную процедуру банкротства физического лица гражданин может через МФЦ по месту жительства. К заявлению необходимо приложить список всех кредиторов. Это намного проще, чем обращение в суд с кучей справок, дата которых не должна быть позднее чем за 30 дней до подачи заявления.

Особенности, преимущества и недостатки упрощенной процедуры

Внесудебное банкротство является бесплатной процедурой. Должник не платит ни госпошлину, ни вознаграждение управляющему, ни судебные издержки. Процедура реализуется быстрее чем за 6 месяцев.

Но не все так просто, как кажется на первый взгляд. По статистике, одобряют около 25% заявок, а остальные возвращаются из-за несоответствия требованиям. Подать на внесудебное банкротство можно при наличии просрочки по долгам не менее 50 тысяч рублей при условии отсутствия имущества и денег на счетах.

Если судебные приставы открыли производство или у должника есть доход, а также какая-либо собственность, внесудебно пройти процесс не получится. При обнаружении активов будет запущено банкротство физлица через арбитражный суд со всеми вытекающими. И здесь, конечно, не обойтись без юриста.

Кроме того, в законе пока не описана ситуация, когда гражданин может действовать недобросовестно, а именно — получать кредиты без намерения их возвращать. Даже в этом случае он может претендовать на списание долгов.

Отличия внесудебного и судебного банкротства

Если должник имеет долги на сумму от 500 тысяч рублей и не платит по ним более 3 месяцев, против него запускается процедура судебного банкротства. Она занимает от 6 месяцев до нескольких лет и реализуется арбитражным судом.

Инициировать судебное банкротство могут сам должник, конкурсный кредитор или уполномоченный орган (например, ФНС). Процесс начинается с уплаты госпошлины в размере 300 рублей. В процессе процедуры нанимается финансовый управляющий, вознаграждение которого составляет 25 тысяч рублей, а также финансируются публикации в газете «Коммерсант» о ходе дела.

Судебное банкротство может растянуться на годы. В течение этого времени гражданин может получить запрет на выезд за границу, а также лишиться права брать кредиты и открывать депозиты в банках. За имущество должника будет отвечать финансовый управляющий.

Прежде чем начинать процедуру банкротства, необходимо трезво оценить свою ситуацию, взвесить риски и проконсультироваться с юристом.

Процедура банкротства физического лица в 2022 году

Правом на обращение в арбитражный суд с заявлением о признании гражданина банкротом обладает он сам, конкурсный кредитор (в том числе по требованиям о взыскании алиментов на несовершеннолетних детей) и уполномоченный орган (например, ФНС России). Расскажем о процедуре более подробно в статье.

С 01 октября 2015 появилась законодательно закрепленная возможность признания граждан банкротами. При этом для возбуждения дел о банкротстве граждан учитываются в том числе требования кредиторов и уполномоченного органа, возникшие до указанной даты (гл. X Закона от 26.10.2002 N 127-ФЗ; ч. 2 ст. 14 Закона от 29.06.2015 N 154-ФЗ; п. 1 Постановления Пленума Верховного Суда РФ от 13.10.2015 N 45).

Правом на обращение в арбитражный суд (далее – суд) с заявлением о признании гражданина банкротом обладает он сам, конкурсный кредитор (в том числе по требованиям о взыскании алиментов на несовершеннолетних детей) и уполномоченный орган (например, ФНС России) (ст. 2, п. 1 ст. 213.3, абз. 8 п. 2 ст. 213.5 Закона N 127-ФЗ; абз. 2 п. 1 Положения, утв. Постановлением Правительства РФ от 30.09.2004 N 506; п. 6 Постановления Пленума Верховного Суда РФ N 45).

Обратите внимание! Для обеспечения стабильности экономики в исключительных случаях Правительство РФ вправе ввести мораторий на возбуждение дел о банкротстве по заявлениям кредиторов (п. 1 ст. 9.1 Закона N 127-ФЗ).

Процедура банкротства – пошаговая инструкция

Рассмотрим порядок признания гражданина банкротом в том случае, когда инициатором банкротства является он сам. Для этого рекомендуем придерживаться следующего алгоритма.

Определите, можете ли вы быть признаны банкротом

По общему правилу начать процедуру банкротства должника можно, если требования к нему составляют не менее 500 тыс. руб. и они не исполнены в течение трех месяцев с даты, когда должны были быть исполнены (п. 2 ст. 213.3 Закона N 127-ФЗ).

Кроме того, есть специальные правила обращения самого должника в суд с заявлением о признании его банкротом. Так, должник обязан обратиться в суд, если удовлетворение требований одного или нескольких кредиторов приводит к невозможности исполнения им денежных обязательств или обязанности по уплате обязательных платежей (далее – обязательства) в полном объеме перед другими кредиторами и общий размер таких обязательств – не менее 500 тыс. руб.

При этом в суд необходимо обратиться не позднее 30 рабочих дней со дня, когда должник узнал или должен был узнать о соответствующих обстоятельствах (п. 1 ст. 213.4 Закона N 127-ФЗ).

Вместе с тем в случае предвидения должником своего банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить обязательства в установленный срок, должник, отвечающий признакам неплатежеспособности или недостаточности имущества, не обязан, но вправе подать в суд заявление о признании его банкротом. Размер неисполненных обязательств в этом случае значения не имеет (п. 2 ст. 213.4 Закона N 127-ФЗ; п. 11 Постановления Пленума Верховного Суда РФ N 45).

Справка. Признаки неплатежеспособности должника

Неплатежеспособность гражданина – это его неспособность удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) уплатить обязательные платежи, если нет оснований полагать, что с учетом планируемых денежных поступлений он в течение непродолжительного времени сможет исполнить просроченные обязательства в полном объеме.

Гражданин предполагается неплатежеспособным, если имеет место хотя бы одно из следующих обстоятельств (п. 3 ст. 213.6 Закона N 127-ФЗ):

– гражданин прекратил расчеты с кредиторами, то есть перестал исполнять денежные обязательства и (или) уплачивать обязательные платежи, срок исполнения (уплаты) которых наступил;

– гражданин не исполнил более 10% совокупного размера денежных обязательств и (или) обязательных платежей, срок исполнения (уплаты) которых наступил, в течение более одного месяца со дня, когда такие обязательства должны быть исполнены;

– размер задолженности гражданина превышает стоимость его имущества, в том числе права требования;

– наличие постановления об окончании исполнительного производства в связи с отсутствием у гражданина имущества, на которое может быть обращено взыскание.

Подготовьте заявление о признании вас банкротом

В заявлении о признании банкротом необходимо указать в том числе сумму требований кредиторов, размер задолженности, сведения об имеющемся у должника имуществе, обоснование невозможности удовлетворения требований кредиторов, наименование и адрес саморегулируемой организации, из числа членов которой должен быть утвержден финансовый управляющий. Вы сами при подаче заявления не наделены правом выбора конкретной кандидатуры финансового управляющего (п. 2 ст. 37 Закона N 127-ФЗ; п. 16 Постановления Пленума Верховного Суда РФ N 45).

К заявлению необходимо приложить документы, предусмотренные процессуальным законодательством и законодательством о банкротстве граждан. Копии заявления вы обязаны направить конкурсным кредиторам и (или) в уполномоченные органы (п. 4 ст. 37, п. 3 ст. 213.4 Закона N 127-ФЗ; п. 12 Постановления Пленума Верховного Суда РФ N 45).

Заявление о признании банкротом (форма)

Подайте заявление в арбитражный суд и внесите денежные средства в депозит суда

Дело о банкротстве должника рассматривается арбитражным судом по месту жительства должника. Заявление может быть подано в арбитражный суд путем личного обращения (через отдел делопроизводства, канцелярию арбитражного суда), по почте либо в электронной форме с использованием сети Интернет (п. 1 ст. 6, п. 1 ст. 32, п. 1 ст. 33 Закона N 127-ФЗ; п. п. 4 – 5 Постановления Пленума Верховного Суда РФ N 45).

При обращении в суд вам необходимо уплатить госпошлину.

Справка. Размер госпошлины

Госпошлина при подаче заявления о признании банкротом составляет 300 руб. (пп. 5 п. 1 ст. 333.21 НК РФ).

Денежные средства на выплату вознаграждения финансовому управляющему и лицам, обеспечивающим исполнение возложенных на него обязанностей, если вы дадите согласие на их привлечение, подлежат внесению в депозит суда. В том числе внести их за вас может другое лицо. Также вы вправе ходатайствовать о предоставлении вам отсрочки внесения указанных средств до даты рассмотрения судом обоснованности вашего заявления (п. п. 4, 5 ст. 213.4, п. 3 ст. 20.6 Закона N 127-ФЗ; Определение Верховного Суда РФ от 23.01.2017 N 304-ЭС16-14541 по делу N А70-14095/2015).

Обратите внимание! Дело о банкротстве может быть прекращено судом на любой стадии при отсутствии средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, в том числе расходов на выплату вознаграждения финансовому управляющему (абз. 8 п. 1 ст. 57 Закона N 127-ФЗ; п. 22 Постановления Пленума Верховного Суда РФ N 45).

В связи с введением процедур банкротства вам придется нести и другие расходы, в частности связанные с публикацией сведений о банкротстве в Едином федеральном реестре сведений или в официальном издании, реализацией предмета залога (п. 1 ст. 28, п. п. 1, 4 ст. 213.7, п. 5 ст. 213.27 Закона N 127-ФЗ).

Дождитесь принятия судом определения о признании заявления о банкротстве обоснованным

Заявление подлежит рассмотрению судом не ранее 15 дней и не позднее трех месяцев с даты его принятия. По результатам рассмотрения заявления суд может вынести определение о признании заявления обоснованным и введении реструктуризации долгов гражданина. Сведения о признании заявления обоснованным и введении реструктуризации долгов гражданина публикуются в официальном издании (п. 1 ст. 28, п. п. 1, 5 ст. 213.6, п. 1 ст. 213.7 Закона N 127-ФЗ).

С даты вынесения судом определения, содержащего указание на введение реструктуризации долгов, наступают, в частности, такие последствия (п. п. 1, 2, 5, 5.1 ст. 213.11 Закона N 127-ФЗ):

– вводится мораторий на удовлетворение требований по вашим обязательствам;

– прекращается начисление неустоек (пеней, штрафов), иных финансовых санкций и процентов по вашим обязательствам, кроме текущих платежей;

– снимаются ранее наложенные аресты и иные ограничения распоряжения имуществом;

– сделки по приобретению и отчуждению имущества стоимостью свыше 50 тыс. руб., по получению и выдаче займов, получению кредитов, по передаче имущества в залог, а также распоряжение денежными средствами на банковских счетах (вкладах) могут совершаться вами лишь с предварительного письменного согласия финансового управляющего. Без согласия финансового управляющего вы можете распоряжаться денежными средствами на специальном банковском счете в пределах 50 тыс. руб. ежемесячно.

План реструктуризации ваших долгов (далее – план) может быть представлен только при соблюдении предусмотренных законом требований (п. 1 ст. 213.13 Закона N 127-ФЗ).

Вы, кредитор или уполномоченный орган вправе направить проект плана финансовому управляющему, конкурсным кредиторам, в уполномоченный орган не позднее 10 дней по истечении двух месяцев с даты опубликования сообщения о признании обоснованным заявления о банкротстве. Затем финансовый управляющий проводит первое собрание кредиторов, где представляет проект плана, который должен быть принят большинством голосов от общего числа голосов конкурсных кредиторов и уполномоченных органов, требования которых включены в реестр требований кредиторов, после чего он утверждается судом (п. п. 1, 5, 6 ст. 213.12, ст. 213.16, п. 1 ст. 213.17 Закона N 127-ФЗ).

План реструктуризации долгов гражданина (форма)

В процессе исполнения план может быть изменен или отменен определением суда. Не позднее чем за месяц до истечения срока исполнения плана финансовый управляющий обязан подготовить отчет о результатах его исполнения и направить отчет и соответствующие документы конкурсным кредиторам, в уполномоченный орган и в суд. В результате суд примет определение о завершении реструктуризации долгов (если задолженность погашена и жалобы кредиторов признаны необоснованными) или об отмене указанного плана и о признании должника банкротом (ст. ст. 213.20, 213.21, п. п. 1, 5 ст. 213.22, ст. 213.23 Закона N 127-ФЗ).

Также у вас есть возможность заключить мировое соглашение, которое утверждается судом и является основанием для прекращения производства по делу о банкротстве (п. п. 1, 4 ст. 213.31 Закона N 127-ФЗ).

Обратите внимание! Отсутствие у гражданина имущества, за счет которого возможно пропорционально удовлетворить требования кредиторов, само по себе не является основанием для прекращения производства по делу о банкротстве этого гражданина ( Определение Верховного Суда РФ N 304-ЭС16-14541 от 23 января 2017 г. по делу N А70-14095/2015).

Дождитесь определения суда о признании вас банкротом, реализации имущества и удовлетворения требований кредиторов

Если вы не соответствуете требованиям для утверждения плана, или в установленный срок финансовым управляющим не получен ни один проект плана, или представленный план не был утвержден судом, суд выносит определение о признании вас банкротом и введении реализации вашего имущества. В таком случае реализация имущества вводится судом на срок не более шести месяцев, который может быть продлен (п. 8 ст. 213.6, п. 4 ст. 213.12, п. 3 ст. 213.17, п. п. 1, 2 ст. 213.24 Закона N 127-ФЗ).

Суд также вправе вынести определение о временном ограничении права на выезд из РФ до даты вынесения определения о завершении или прекращении производства по делу о банкротстве (п. 3 ст. 213.24 Закона N 127-ФЗ).

Удовлетворение требований кредиторов осуществляется за счет конкурсной массы в определенной очередности.

Требования, не удовлетворенные по причине недостаточности имущества, считаются погашенными, и должник, как правило, освобождается от дальнейшего их исполнения.

Исключениями являются, в частности, требования по текущим платежам, о возмещении вреда жизни или здоровью, возмещении морального вреда, взыскании алиментов, а также оставшиеся непогашенными требования кредиторов, при возникновении и исполнении которых должник действовал недобросовестно.

Они могут быть предъявлены после окончания производства по делу о банкротстве в непогашенной их части (п. 6 ст. 213.27, п. п. 3 – 5 ст. 213.28 Закона N 127-ФЗ; п. 21 Обзора, утв. Президиумом Верховного Суда РФ 25.12.2019).

Обратите внимание! За фиктивное или преднамеренное банкротство, а также неправомерные действия при банкротстве предусмотрена административная ответственность. За фиктивное банкротство, повлекшее крупный ущерб, установлена уголовная ответственность (ст. ст. 14.12, 14.13 КоАП РФ; ст. 197 УК РФ).

Последствия банкротства физического лица

Признание вас банкротом влечет следующие последствия (ст. 213.30 Закона N 127-ФЗ; пп. 2.1 п. 1 ст. 59 НК РФ):

1) в течение пяти лет вы не можете взять кредит/заем без указания на факт своего банкротства, а также повторно заявить о возбуждении дела о признании вас банкротом;

2) вы не вправе занимать должности в органах управления или иным образом участвовать в управлении (за исключением установленных случаев):

– кредитной организацией – в течение 10 лет;

– страховой организацией, НПФ, управляющей компанией инвестиционного фонда, паевого инвестиционного фонда и НПФ или МФК – в течение пяти лет;

– всеми остальными организациями – в течение трех лет;

3) если по итогам завершения расчетов с кредиторами у вас остались непогашенные суммы недоимки и задолженности по пеням и штрафам по налогам, такие суммы будут признаны безнадежными к взысканию.

Обратите внимание! Не облагаются НДФЛ доходы должника, полученные в виде суммы задолженности перед кредиторами, от уплаты которой он освобождается в рамках дела о его банкротстве, а также доходы от продажи имущества в случае признания его банкротом и введения процедуры реализации его имущества (п. п. 62 – 63 ст. 217 НК РФ).

Процедура банкротства физического лица пошаговая инструкция 2022

Если до 2015 года правом на банкротство обладали только юридические лица, то изменения позволили списывать долги всем гражданам РФ.

Через процедуру банкротства гражданин может списать практически любые долги, исключение здесь составляют лишь алименты, долги, возникшие в результате уголовной ответственности, субсидиарная ответственность и т.д.

Кому подходит процедура банкротства физического лица?

Согласно определению из закона 127-ФЗ “О несостоятельности и банкротстве” , банкротство – это неспособность должника в полном объеме удовлетворять требования кредиторов. По букве закона, эта неспособность наступает тогда, когда после уплаты всех обязательств у должника остается менее прожиточного минимума на каждого члена семьи.

В России складывается парадоксальная ситуация: многие граждане, фактически, являются банкротами, но не знают об этом, продолжая добросовестно платить долги.

Для того, чтобы успешно пройти процедуру банкротства, Вы должны удовлетворять нескольким критериям:

Добросовестность – это ключевое понятие процедуры банкротства. Не получится набрать кредитов в разных банках на миллионы рублей, а затем списать их законным способом. В ходе процедуры Вы должны показать, что взяв кредит на определенные цели, планировали его выплатить, и имели такую возможность, однако в результате сложившихся обстоятельств, обслуживать свои обязательства Вы больше не в силах.

На самом деле, в настоящее время суды принимают к рассмотрению и меньшие суммы, например 300 000 рублей.

Тут речь идет об имуществе, которое может быть описано в процедуре реализации при банкротстве: квартиры, автомобили, земельные участки и т.д. Такие сделки могут быть оспорены в ходе процедуры, только если деньги от продажи не были распределены между кредиторами.

Какие долги можно списать в процедуре банкротства?

Сложилось устойчивое мнение, что процедура банкротства гражданина может помочь только тем, кто набрал кредитов и не может их отдать. На самом деле это не совсем так. В процедуре банкротства списываются все долги: кредиты, микрозаймы, долги частным лицам, долги по ЖКХ и другие, однако есть исключения.

Например, не списываются долги по алиментам, а так же долги, которые образовались в результате причинения ущерба или физических повреждений третьим лицам.

Участники процедуры банкротства:

В процедуре банкротства есть две основные действующие стороны: должник и кредитор. Их цели разнятся: кредитор желает получить возмещение выданного кредита и, желательно, с процентами. Должник же хочет избавиться от кредитной нагрузки и сопутствующих «радостей» исполнительных производств, прессинга коллекторов и банковских служб.

Основным государственным органом в процедуре банкротства является Арбитражный суд. Именно судья решает – станет ли гражданин банкротом или нет.Однако, если человек честно платил свои долги, но в силу форс-мажорных обстоятельств оказался неспособен обслуживать свои обязательства, суд обязательно примет его сторону.

Определение «добросовестности должника» является основополагающим элементом процедуры банкротства с точки зрения суда: если должник в процедуре юлит, скрывает доходы или имущество, имеет возможность платить кредит, но не хочет этого делать, списать долги, скорее всего, не выйдет.

Определением доходов и имущества должника занимается арбитражный управляющий. Это, своего рода, посредник между кредитором и должником, который должен следить за тем, чтобы права обоих участников процедуры не были ущемлены.

Как проходит процедура банкротства физического лица пошаговая инструкция 2022

В зависимости от конкретной ситуации процедура банкротства может незначительно изменяться, однако основные шаги, которые должен предпринять гражданин, чтобы списать свои долги, остаются одинаковыми:

- Бесплатная консультация с юристом компании «Банкрот-Сервис»

На этом этапе мы анализируем Вашу финансовую ситуацию, определяем можете ли Вы, согласно законодательству, претендовать на списание долгов через банкротство (не все долги можно списать, о чем речь была чуть выше)

Для того, чтобы процедура банкротства физического лица прошла успешно, осуществляется сбор документов, которые затем будут приложены к заявлению для подачи в суд. Список документов мы опубликуем отдельной статьей. Документы может собрать как сам должник, так и специалисты «Банкрот-Сервис»

Правильно составленное заявление – залог успешного списания долгов в ходе процедуры банкротства физического лица. В заявлении необходимо описать Вашу финансовую ситуацию, убедительно изложить причины, по которым Вы не смогли обслуживать свои обязательства перед кредиторами.

С этого этапа и начинается, собственно, процедура банкротства физического лица. Суд рассматривает заявление и документы, которые Вы предоставили. На первом заседании суд выносит решение о признании Вас банкротом, и назначает арбитражного управляющего, который затем руководит дальнейшей процедурой.

Самое главное, что уже на этом этапе, хоть долги пока еще не списаны, кредиторы и коллекторы уже не должны Вас беспокоить, прекращаются исполнительные производства. Все дальнейшее общение с противной стороной процесса происходит через арбитражного управляющего.

В дальнейшем процедура банкротства физического лица развивается в зависимости от решения, которое примет суд: это может быть процедура реструктуризации долгов, или процедура реализации имущества.

- 4.1 В процедуре реструктуризации долга Вы сможете погасить свои обязательства на льготных условиях.

- 4.2 В процедуре реализации имущества Ваша крупная собственность будет реализована, а деньги пойдут в счет погашения кредита. Процедуры реализации имущества не стоит бояться: в случае ее назначения, Вы защищены законом. Например, отобрать единственное жилье, средства хозяйства или производства по закону нельзя!

Имеет ли для Вас финансовый смысл банкротиться довольно легко рассчитать и об этом мы обязательно напишем у себя в блоге.

Каждая из этих процедур длится, обычно, по полгода. Некоторые суды выбирают какой-то один вариант, но бывает, что банкрота переводят из одной процедуры в другую.

После успешного окончания процедур реструктуризации или реализации имущества, происходит последнее заседание суда, на котором выносится решение о списании с Вас всех долгов. После получения на руки этого решения Вы официально освобождаетесь от всех долговых обязательств, и можете продолжать жить жизнью, свободной от звонков банков и угроз коллекторов.

Юрист в процедуре банкротства физического лица

Юрист в процедуре банкротства физического лица выполняет важную функцию: обладая опытом сотен процедур банкротства, он может провести анализ текущей ситуации, сделать прогноз о том, спишут ли Ваши долги при помощи процедуры банкротства, нет ли обстоятельств, которые могут помешать положительному исходу процедуры?

Так же юрист поможет со сбором необходимых документов и грамотно составит заявление для подачи в суд, подберет хорошего арбитражного управляющего, будет сопровождать Вас во время процедуры банкротства и оказывать юридическую поддержку в случае нарушения Ваших прав со стороны кредиторов.

Конечно, привлечение юриста для проведения процедуры банкротства совсем не обязательно: закон разрешает банкротиться самостоятельно, но если у Вас нет необходимых юридических знаний, мы рекомендуем все-таки обратиться к профессионалам.

Можно ли пройти процедуру банкротства самостоятельно?

Естественно, пройти процедуру банкротства физического лица самостоятельно возможно. Если Вы обладаете достаточным юридическим кругозором, терпением для того, чтобы изучить соответствующие законы, можете самостоятельно собрать весь пакет документов и грамотно написать заявление в суд. После всего этого останется найти арбитражного управляющего, который сможет заняться Вашим делом.

Что такое процедура банкротства под ключ?

Банкротство под ключ – это комплексная услуга, которая оказывается компанией “Банкрот Сервис”. Она включает в себя полное сопровождение процедуры банкротства:

- Первичную консультацию и анализ ситуации (предоставляется бесплатно)

- Сбор документов

- Грамотное оформление заявления

- Подбор арбитражного управляющего (в нашей компании есть штатные арбитражные управляющие)

- Подача документов в суд

- Дальнейшее сопровождение процедуры до полного списания долгов.

Так же стоит отметить, что мы предоставляем гарантию успешного завершения процедуры банкротства физического лица и полного списания всех долгов.

Стоимость процедуры банкротства физического лица

Стоимость банкротства, в первую очередь, зависит от затрат, которые придется понести на саму процедуру:

- Депозит арбитражного суда, который вносится за каждую процедуру, а из может быть несколько в ходе банкротства

- Обязательные публикации о ходе процедуры

- Публикация записей в реестр банкротств

- Почтовые расходы.

Мы перечислили только основные статьи расходов на процедуру банкротства, в сумме получается от 40 до 80 тысяч рублей, без учета помощи юриста.

Процедура банкротства физического лица – это хорошо отработанная и понятная юридическая процедура, ход которой человеку с опытом довольно легко предсказать. Если у Вас проблемы с долгами, нечем платить по кредиту, имеются неразрешимые финансовые сложности, обращайтесь в нашу компанию, и, в ходе бесплатной консультации, мы ответим на все Ваши вопросы по процедуре банкротства и поможем Вам решить все Ваши проблемы с долгами.

Пошаговая инструкция по судебному и внесудебному банкротству физ. лиц

Физлицо может пройти судебное или внесудебное банкротство. Второй вариант стал доступен с сентября 2022 года и предусматривает намного меньше требований к документам, признакам несостоятельности и неплатежеспособности. Впрочем, и имеющиеся ограничения достаточно жестко очерчивают круг тех, кто может банкротиться упрощенно.

Есть множество причин, по которым суд или МФЦ могут отказать в принятии документов и списании задолженностей. Чтобы показать, как проходит процедура через суд и МФЦ, мы подготовили пошаговую инструкцию по банкротству физических лиц.

Узнать, какую сумму вашего долга можно списать через банкротство

Пошаговая инструкция для судебного банкротства

Просто так никто долги не спишет, даже если кредиторы не смогли взыскать их через суд, приставов или коллекторов. Объявить банкротство можно только при прохождении процедуры в соответствии с Законом № 127-ФЗ.

Прежде чем подавать на банкротство, рекомендуем проконсультироваться у юриста, либо воспользоваться его услугами при прохождении судебных и внесудебных процедур. Это сэкономит ваше время и деньги, устранит основания для отказа в возбуждении дела и списании долгов.

Шаг 1. Определяем основания для подачи в суд

В Законе № 127-ФЗ описаны ситуации, когда должник обязан объявить себя банкротом, либо когда он вправе сделать это. Обязанность обратиться с заявлением в арбитраж возникает, когда размер просроченной задолженности превышает 500 тыс. руб. Подтверждать сумму долгов нужно документами, а проверять наличие оснований для их списания будут кредиторы, управляющий, суд.

Если сумма долгов меньше 500 тыс. руб., тоже можно обратиться с заявлением о возбуждении банкротного дела. Но в этом случае нужно подтвердить невозможность расчета с кредиторами, т.е. неплатежеспособность и отсутствие подходящего для продажи имущества.

Подтверждать нужно одно или несколько условий из списка:

- окончание исполнительного производства в ФССП по причине отсутствия у неплательщика имущества под реализацию;

- возникновение задолженности по обязательствам (типичный пример – нарушение графика платежей по кредиту);

- превышение суммы задолженности над стоимостью всего имущества неплательщика;

- просрочка не менее месяца хотя бы по 10% обязательства гражданина.

Для подтверждения этих условий нужно собирать документы, прикладывать их к заявлению.

Узнать, подходите ли вы под условия банкротства физических лиц

Шаг 2. Сбор и оформление документов

С чего начать процедуру списания задолженностей, если у вас подтверждаются признаки неплатежеспособности?

Обращаться в суд нужно с заявлением и обязательным перечнем документов. По ним судья примет решение, имеются ли основания для возбуждения дела и перехода к основным стадиям банкротства.

Заявителю нужно представить:

- копия паспорта, ИНН, СНИЛС;

- свидетельства о браке, о рождении детей, о наличии иждивенцев на содержании;

- документы, подтверждающие факт возникновения долгов и их суммы (договоры, судебные решения и приказы, справки от кредиторов, документы ФССП и т.д.);

- справка о доходах от работодателя или из ИФНС;

- справку о сумме пенсий, пособий и иных социальных выплат, в том числе по безработице;

- выписки по счетам и картах из банков;

- справка о наличии статуса ИП (ее нужно оформить не позже 5 дней до подачи заявления);

- справка из ЦЗН о постановке на учет по безработице;

- брачный договор с супругом (при наличии);

- документы о сделках с имуществом, совершенных за предшествующие 3 года.

Совет юриста. В законе нет требования о предоставлении правоподтверждающих документов на имущество должника. Все необходимые запросы в Росреестр, ГИБДД и другие ведомства обязан сделать управляющий. Поэтому можно сэкономить на получении выписок и справок, так как банкротство физ. лица изначально является дорогостоящей процедурой.

Однако в заявлении нужно указать список объектов, вещей и предметов, принадлежащих должнику на праве собственности. Если умышленно исключить из описи какое-либо имущество, это будет поводом для привлечения к ответственности, отказа в списании долгов.

Шаг 3. Составление заявления в суд

В заявлении для суда необходимо указать данные о себе, о семейном и имущественном положении, о счетах (вкладах) и текущих остатках на них, о доходах.

Также заявитель указывает данные СРО, из состава которой будут запрашиваться кандидатуры финансового управляющего. Это важный момент, так как найти управляющего, готового провести процедуру банкротства физического лица, достаточно сложно.

Если специалист не будет найден за два месяца (например, если все члены СРО откажутся вести дело), банкротное дело будет прекращено. Если у вас возникли такие проблемы, помощь с выбором СРО окажут наши консультанты.

Шаг 4. Уведомление кредиторов, подача заявления в суд

За подачу документов в арбитраж нужно оплатить пошлину 300 руб. Сумма маленькая, но это лишь незначительная часть расходов, которые придется нести должнику.

Уже на начальном этапе необходимо перечислить на депозит арбитража 25 000 руб. Это размер аванса за вознаграждение управляющему, который будет вести дело. 25 000 руб. – это оплата за одну из процедур (реструктуризация, мировое соглашение, реализация имущества).

Если сначала будет реструктуризация, а затем управляющий перейдет к стадии реализации, придется заплатить два раза по 25 000 руб. Также специалист получит 7% от стоимости реализованных активов.

До обращения в суд нужно направить или разместить уведомление о предстоящем банкротстве. Для этого физ. лицо отправляет копии заявления всем известным кредиторам. Доказательства отправки (например, почтовую квитанцию) нужно приложить к основному пакету документов в суд. Если на банкротство подает ИП, он размещает уведомление на специальном сайте – Федресурсе.

Документы для возбуждения банкротного дела можно подать:

- лично или через представителя в канцелярию суда;

- почтовым отправлением;

- в электронной форме через систему «Мой арбитр».

Для использования системы «Мой арбитр» нужно иметь подтвержденную учетную запись Госуслуг. По ней будет идентифицирована личность должника при подписании документов.

Проконсультироваться с юристом по банкротству бесплатно

Шаг 5. Первое судебное заседание

Чтобы перейти к основным стадиям банкротства, суд должен проверить документы и подтвердить обоснованность заявления. Именно с этого момента будет прекращено начисление процентов и штрафных санкций, взыскание приставами и коллекторами.

Если заявитель представил все необходимые документы, первое судебное заседание пройдет в период от 15 дней до 3 месяцев. Это время нужно суду, чтобы запросить дополнительные сведения и документы у должника, кредиторов. Также будет направлен запрос в СРО о подборе кандидатур управляющего.

В судебных заседаниях можно участвовать лично, либо вести дела через представителя (юриста, адвоката). Второй вариант лучше, так как профессиональный специалист добьется признания заявления обоснованным, устранит возможные споры и вопросы. Расходы на юридическую помощь будут несоразмерно меньше последствий, наступающих при отказе в возбуждении дела и списании долгов.

Если все документы в порядке, а СРО представило список кандидатов, суд принимает решение:

- о признании заявления обоснованным;

- о возбуждении дела, признании должника банкротом и переходе к стадии реализации имущества;

- о введении процедуры реструктуризации долгов, если размер доходов и состав имущества позволяет должнику рассчитаться с кредиторами.

В большинстве случаев, заявитель планирует списать долги, а не выплачивать их в ходе реструктуризации. Чтобы сразу перейти к стадии реализации имущества, нужно доказать невозможность выплат, полное отсутствие имущества под продажу. Сделать это помогут наши юристы, имеющие большой опыт ведения банкротных дел.

Шаг 6.1. Реструктуризация задолженности

Реструктуризация может оказаться полезной, если тяжелое финансовое положение должника носит временный характер. В ходе процедуры можно гасить долги в соответствии с утвержденным планом (графиком) в течение 3 лет. При этом будет прекращено начисление процентов и штрафных санкций на просрочку, остановлено принудительное взыскание. На практике, реструктуризацией пользуется только незначительный процент должников.

Суд утверждает план реструктуризации с учетом мнения кредиторов, заключения управляющего. Если кредиторы одобрили план, рассрочка по погашению долгов вводится на срок до 3 лет. Без одобрения кредиторов суд вправе утвердить реструктуризацию на срок до 2 лет (24 месяца). Если представленный план не утвержден судом, начнется процедура реализации имущества.

Получить план реструктуризации долга

Шаг 6.2. Реализация имущества

Реальный шанс для кредиторов получить часть своих денег обратно — это реализация имущества должника через торги. Для подготовки к этой процедуре управляющий:

- проверяет состав имущественных активов банкрота, делает запросы в Росреестр и ГИБДД;

- проверяет сделки, совершенные должником за последние 3 года (если гражданин сознательно распродал все имущество перед банкротством, его сделки могут оспорить);

- управляет доходами и расходами должника, выделяет ему специальный счет для совершения текущих платежей;

- составляет опись объектов, вещей и предметов;

- проводит оценку имущества;

- назначает и проводит торги.

Порядок банкротства позволяет избежать реализации активов, включенных в перечень статьи 446 ГПК РФ. Это может быть единственной жилье банкрота и участок под ним (кроме недвижимости в ипотеке), транспорт инвалида, имущество для профессиональной деятельности на сумму до 100 МРОТ.

Если управляющий необоснованно включил в опись на торги такое имущество, его действия нужно обжаловать. Наши юристы подготовят для вас шаблоны документов или сами займутся обжалованием.

Деньги, полученные от проведения торгов, не передаются должнику. Управляющий направит их на выплату кредиторам (в порядке очередности), на погашение расходов, связанных с ведением дела. Как указывалось выше, специалист получит 7% от вырученных средств за свою работу. Если после торгов и расчетов остались деньги, они будут возвращены должнику.

У должника есть шанс получить имущество, если повторных торгов не нашелся покупатель, а кредиторы не захотели принять его в счет погашения долгов.

Шаг 7. Отчет управляющего и списание долгов

По итогам конкурсного производства управляющий составит отчет. В нем будет подтверждена несостоятельность и неплатежеспособность банкрота, указано об отсутствии имущества или результатах торгов. Также в отчете может быть информация о противоправных действиях со стороны должника. Они могут повлечь ответственность по УК РФ или КоАП РФ, стать причиной отказа в списании задолженности.

Если к должнику нет претензий, на основании отчета суд примет решение об освобождении должника от обязательств. Долги будут признаны безнадежными, поэтому кредиторы не смогут их взыскать через приставов или коллекторов. Некоторые долги не будут списаны, если они носят личный характер (алименты, возмещение вреда жизни и здоровья и т.д.).

Расходы и стоимость

Судебное банкротство влечет множество трат для должника. Ему нужно не только оплатить госпошлину при подаче заявления, но и выплачивать вознаграждение управляющему, нести расходы на публикации и юридическую помощь.

Общая стоимость может достигать 80-150 тысяч рублей, что осложнит и без того тяжелое положение должника. К сожалению, обойтись без участия управляющего, на которого приходится основная доля расходов, в судебном банкротстве невозможно.

Пошаговая инструкция банкротства физ. лица. Как стать банкротом в 2022?

В 2022 году граждане вправе законно списать кредиты и долги через банкротство физических лиц. Для людей с имуществом есть платная процедура в Арбитражном суде, для неимущих — бесплатная внесудебная услуга в МФЦ. Представляем пошаговую схему — как признать банкротство физических лиц через суд и через МФЦ.

Чтобы узнать, какое банкротство вам подходит, и спишут ли ваши долги, ответьте на 3 вопроса.

Как списать ваши долги?

Есть ли у вас или у супруга/супруги имущество: машина, дача, гараж, жилая недвижимость, кроме единственной квартиры (любой из объектов)?

Итак, вам подходит банкротство через Арбитражный суд!

Читайте пошаговую инструкцию по самостоятельному банкротству через Арбитражный суд. Мы расскажем, как готовиться к банкротству, что будет происходить в суде, и сколько стоит списание долгов. Для бесплатной консультации оставьте свои контакты, наш юрист перезвонит вам и ответит на все вопросы.

Как признать банкротство физического лица в МФЦ

Что нужно для внесудебного банкротства:

- Сумма долга 50 000 — 500 000 рублей.

- Закрыто исполнительное производство по ч.4 п.1 ст. 46 № 229-ФЗ.

- Нет действующих исполнительных производств.

- Нет имущества, за исключением единственного жилья.

Пошаговая инструкция по внесудебному банкротству.

- Найдите МФЦ по месту регистрации или проживания.

- Заранее подготовьте список кредиторов — проверьте размер долгов и пени по кредитам и микрозаймам, уточните, не продан ли долг коллекторам, не изменились ли реквизиты банка или микрофинансовой организации. Узнайте долги по ЖКХ, проверьте хвосты по налогам штрафам на Госуслугах.

Заявление и список кредиторов для внесудебного банкротства заполняются по строгой форме.

Если должник не соответствует требованиям, заявление возвращается в течение 3 рабочих дней. Повторно попытаться объявить банкротство можно через 30 дней.

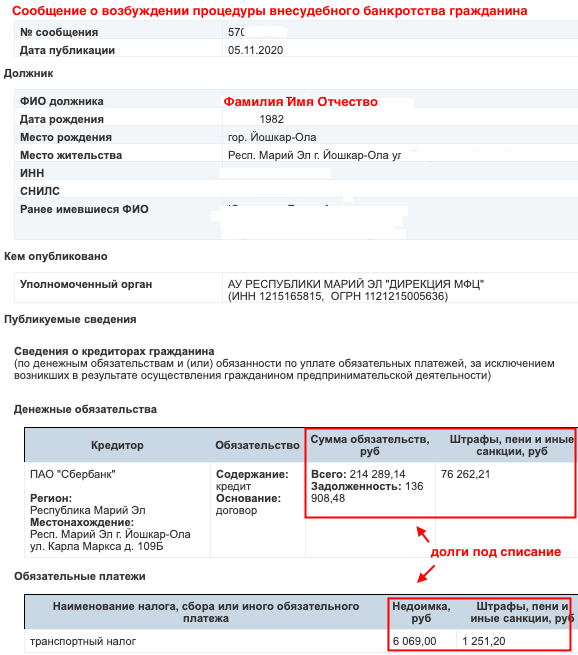

Сообщение о внесудебном банкротстве на ЕФРСБ

В чем подвох внесудебного банкротства:

- кредиторы проверят имущество, реальные доходы и сделки банкрота. Подробнее о нюансах оспаривания читайте здесь;

- если должник не указал кого-то из кредиторов, этот долг останется в силе.

Любая ошибка — повод обратиться в суд с жалобой на недобросовестность. Если обман подтвердится, МФЦ откажет в банкротстве, и начнется судебное дело под контролем про-кредиторского управляющего. Арбитражный суд признает банкротство, но долги не спишет.

Внесудебное банкротство позволяет избавиться от просроченных задолженностей бесплатно. Чтобы избежать рисков, проконсультируйтесь с юристом, подходит ли вам бесплатная услуга.

Как самому признать себя банкротом через Арбитражный суд

Судебный порядок банкротства предполагает, что долг больше 300 тысяч рублей, и вы не можете его закрыть, даже продав имущество. Требования к банкроту:

- Отсутствуют судимости по экономическим преступлениям.

- За последние 5 лет банкротство не признавалось.

Если не хватает оснований для признания несостоятельности, суд может отказать в банкротстве.

Инструкция по самостоятельному банкротству физлиц.

- Составляем заявление о признании банкротства физ. лица, готовим документы. Пакет подается в Арбитражный суд региона, где должник зарегистрирован или проживает постоянно. Мы рассказали как составить заявление здесь, и какие документы приложить здесь.

Реструктуризация позволяет должнику самостоятельно рассчитаться с кредиторами без процентов и продажи собственности. Мы подробно рассказали об этой процедуре тут.

На первом же заседании назначается финансовый управляющий — без него признать банкротство невозможно. Финуправляющий проводит процедуру: проверяет собственность должника, решает, какие объекты будут проданы, контролирует счета и расходы должника, продает имущество на торгах и выплачивает деньги кредиторам. По результатам отчета финуправляющего суд признает физлицо банкротом и списывает кредиты и займы.

Подробнее о том, как найти финуправляющего, какие у него обязанности и полномочия, читайте здесь.

Если реализация имущества проводится с торгами (у должника есть имущество), процедура длится на 2-3 месяца дольше.

Залоговое имущество реализуется обязательно: квартиры в ипотеку, машины по автокредитам и так далее. Общая собственность супругов также изымается для продажи.

Подробности о том, как проходит банкротство с имуществом — в тематических статьях о собственности супругов и как сохранить ценные объекты в банкротстве.

Если реализация имущества осуществляется без торгов, конкурсная масса формируется за счет доходов должника, либо вовсе отсутствует. Такая процедура пройдет быстрее, если не возникнут претензии со стороны кредиторов (например, оспаривание сделок).

Если в процедуре вводился запрет на выезд за границу, он автоматически снимается. Долги списываются официально и безвозвратно.

После банкротства и во время его человек вправе работать или не работать, получать официальную зарплату, пенсию, пособие по безработице или иные социальные выплаты. В период банкротства доходы сначала зачисляются на спецсчет управляющего, а он оттуда выдает банкроту деньги в пределах МРОТ на него + каждого иждивенца.

После списания долгов счетами распоряжается только сам банкрот. Он вправе пользоваться старыми счетами или открыть новый дебетовый счет, завести карту и спокойно получать на нее деньги — банки и приставы их не отберут и не заморозят. Дело закрыто, долгов больше нет.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Что делать после банкротства?

После признания несостоятельности можно спокойно жить и работать. Вы избавитесь от следующих обязательств:

- ;

- любые кредиты и микрозаймы, долги по распискам;

- задолженности по исполнительным производствам;

- штрафы ГИБДД, взносы, налоги.

Суд и МФЦ при банкротстве не спишут:

- компенсации за моральный и физический вред физ.лицам;

- компенсации за умышленное причинение вреда имуществу;

- остаток долга по алиментам;

- долги по зарплате и компенсации работникам (если у вас были работники);

- субсидиарную ответственность.

Эти долги придется платить — кредиторы получат исполнительные листы и продолжат взыскивать деньги до полного расчета. Но на вас уже не будет кредитов и коллекторов. После признания банкротства банки не вправе игнорировать результаты процедуры банкротства или предъявлять претензии на уплату по списанным кредитным договорам.

Что можно и нельзя после банкротства?

- Человек вправе получить кредит или ипотеку, уведомив банк о том, что списал долги (5 лет обязательное уведомление). Запрета на получение кредитов после банкротства нет, но первые год-два придется восстанавливать финансовое положение, чтобы поправить кредитную историю.

- Должник может работать, либо стать самозанятым или предпринимателем (если он не обанкротился в качестве ИП). Но нельзя занимать руководящие должности в организациях (муниципальных, государственных или коммерческих). Закон ограничивает именно руководство на основании учредительных документов: нельзя быть генеральным директором. Но можно работать по трудовому договору финансовым директором или главным бухгалтером.

- Человек будет получать все положенные пособия: по безработице, пенсию, социальные выплаты, использовать мат. капитал.

- Можно выезжать за границу, а также покупать и получать имущество в наследство, в дар, или выигрывать в лотерею. Улучшение ваших финансовых дел — не повод для пересмотра результатов процедуры, списанные кредиты не восстанавливаются.

Как строить отношения с банками после банкротства? Они не доверяют вчерашнему должнику, сгоряча отказывают даже в открытии дебетовой зарплатной карты. Это нарушение, карту обязаны восстановить или открыть новые счета, банкротство — не повод отказывать в обслуживании. Но вот кредиты в первый год оформить невозможно — влияет кредитная история, испорченная еще до банкротства.

Если вы хотите восстановить финансовую репутацию, рассчитываете взять ипотеку после банкротства, следуйте рекомендациям:

- Найдите белую работу или зарегистрируйтесь как самозанятый, чтобы банк видел ваш доход.

- Постарайтесь скопить сумму и положить на депозит в выбранный банк.

- Обратитесь в МФО за оформлением займа, и своевременно его погасите. Микрофинансовые организации более лояльны к заемщикам с низким рейтингом, чем банки. Погашайте займы в МФО вовремя, прежде чем обратиться в банк.

- Будьте избирательны. Не делайте много запросов на кредит — каждый отказ понижает рейтинг, поэтому подавайте заявку именно в нужные банки.

Если вы хотите списать задолженности, но не знаете, с чего начать, начните с консультации юриста! Мы оценим ситуацию, подготовим план действий, расскажем, какие документы собрать, и что будет с имуществом в вашей ситуации. Юристы консультируют бесплатно, звоните!

Упрощенное банкротство физических лиц через МФЦ с 1 сентября 2022-2022

Этого ждали давно. И вот, пожалуйста – с 1 сентября в России заработала процедура упрощенного банкротства физических лиц. Если отвечаешь условиям, можешь подать заявление в МФЦ и стать банкротом без обращения в арбитражный суд. Не нужно тратить сотни тысяч и искать финансового управляющего, процедура заявлена как бесплатная. Главное, чтобы долги были несущественными, и приставы не смогли найти имущества, за счет которого их можно погасить.

Кому подойдет такой вариант? Какие этапы включает процедура, и какие документы потребуются? Что произойдет в итоге? Правовед. RU разобрался, что это такое и как работает.

Упрощенная процедура: в чем суть нововведений?

Упрощенная процедура банкротства физического лица введена с 01.09.2020. Правки внесены законом № 289-ФЗ от 31.07.2020. Теперь Глава X ФЗ «О банкротстве» (№ 127-ФЗ) дополнена § 5 « Внесудебное банкротство гражданина».

Это новая схема списания личных долгов для физлиц. Суть упрощения в том, что избавиться от невыполнимых обязательств перед кредиторами теперь можно без суда и бесплатно. Достаточно просто пойти в МФЦ и написать заявление, а все остальное государство сделает самостоятельно и автоматически. А когда установленный законом срок истечет, гражданина признают банкротом, как будто, он прошел эту процедуру через суд.

Это вкратце. Если же разобраться подробнее, в реальности есть масса нюансов, которые усложняют процесс. Упрощенное банкротство физических лиц в 2022 году на самом деле не такое простое. По большей части из-за условий, которые должны выполняться, чтобы заявление от гражданина приняли в МФЦ.

Кому подойдет упрощенное банкротство?

Упрощенный вариант списания личных долгов доступен лишь тем, чьи кредиторы ранее обратились в суд, а затем передали решение и исполнительные документы в ФССП. Если ни одного суда еще не было или кредиторы взыскивают долги без ФССП – внесудебный вариант не для вас.

Вообще, законом предусмотрено три главных условия упрощенной процедуры банкротства, а именно (п. 1 ст. 223.2 закона № 127-ФЗ):

- Совокупный размер долгов – от 50 до 500 тыс. рублей. Учитываются все долги, включая те, по которым срок исполнения еще не просрочен, алиментные обязательства, суммы, назначенные в рамках возмещения ущерба и прочие долги.

- У должника отсутствует любое имущество, за счет которого можно хотя бы частично погасить обязательства перед кредиторами. Если такое имущество появится в процессе банкротства, должник обязан будет сообщить об этом в МФЦ, и тогда банкротство прекратят. Кроме имущества, естественно, у должника должны отсутствовать и доходы. Наличие, например, даже небольшой зарплаты или пенсии, станет препятствием и не позволит подать на банкротство физического лица через МФЦ.

- Все ранее открытые в ФССП исполнительные производства должны быть окончены на основании п. 4 ч. 1 ст. 46 ФЗ «Об исполнительном производстве», то есть в связи с тем, что приставам не удалось найти у должника имущества и доходов для погашения за счет него долгов. Если производства открыты или ни один из действующих кредиторов еще не обращался в ФССП, это условие не будет выполнено.

Плюсы и минусы внесудебной процедуры

На первый взгляд, плюсов достаточно много. Тут и предложенный порядок – подать заявление в МФЦ гораздо проще, чем обращаться в арбитражный суд, а отсутствие необходимости в финансовом управляющем экономит минимум 100 тыс. рублей. И бесплатность процедуры – воспользоваться ей смогут все, отсутствие доходов и сбережений больше не станет проблемой для признания банкротства. И сами последствия, которые наступят в результате – все заявленные гражданином долги будут признаны безнадежными и списаны.

В то же время, предусмотренный п. 1 ст. 223.2 закона № 127-ФЗ фильтр условий не позволит воспользоваться процедурой всем, кто в ней нуждается. И это минусы.

Первое, это сумма – всего лишь 500 тыс. рублей. Если общая сумма вашего долга будет уже 510 тыс. рублей, воспользоваться процедурой не получился. А вот по данным НБКИ, число граждан с долгами в диапазоне от 500 000 до 1 000 000 рублей на 01.04.2022 составляло 1,08 млн человек. Никто из них подать заявление на банкротство через МФЦ не сможет.

Второе, это требования по закрытым исполнительным производствам. По логике закона, подать заявление в МФЦ могут лишь те, чьи кредиторы или хотя бы один из них:

- Обратились в суд для принудительного взыскания своего долга.

- Получили в суде исполнительный лист и направили его в ФССП на принудительное исполнение.

- Получили исполнительный лист обратно, так как решение нельзя исполнить из-за того, что не удалось найти никакого имущества.

То есть те должники, чьи кредиторы не подавали исков в суд, или подавали, но вместо принудительного взыскания в ФССП воспользовались возможностью подачи исполнительного листа сразу по месту получения дохода (п. 3 ст. 98 ФЗ № 229) или в банк, воспользоваться упрощенной процедурой банкротства не смогут. Также она будет недоступна и для тех, кто получает какой-нибудь доход. Неважно, пенсию, зарплату или пособие по безработице. Удержания по исполнительным листам из периодического дохода длятся годами и не позволят закрыть исполнительное производство. А если есть производство, внесудебной процедуры не видать.

А даже если производство будет закрыто, уже на следующий день после получения исполнительного листа взыскатель имеет право предъявить его в ФССП снова. Служба обязана на его основании открыть производство повторно и снова проводить исполнительные действия. Получается, должник поставлен в зависимость от поведения кредиторов, взыскателей и приставов. Если кто-то не согласен, есть все инструменты, чтобы препятствовать банкротству физического лица через МФЦ. И это самый главный минус.

Порядок списания личных долгов через МФЦ

Этапов на самом деле немного. Большая часть работы ложится на сотрудников многофункционального центра. Именно им предстоит делать проверки, пересылать документы, проверять соблюдение условий, выполнять все остальное. Итак, с 1 сентября банкротство через МФЦ будет включать такие этапы:

Гражданин, отвечающий предусмотренным законом условиям, пишет заявление, прикладывает к нему необходимые документы (см. ниже) и обращается с ними в любой Многофункциональный центр по месту его проживания (п. 2 ст. 223.2 ФЗ № 127).

Заявление рекомендуем заполнять по месту подачи, в присутствии сотрудника МФЦ. Он поможет заполнить его правильно, даст ответы на все интересующие вопросы и в подробностях расскажет, как оформить банкротство через МФЦ в 2022 году. Порядок заполнения заявления можно почитать здесь.

ЧТО ВАЖНО!

При подаче заявления заявитель обязан сообщить полный перечень своих кредиторов. Если кто-то из них не будет указан, долги в его отношении аннулированы не будут (п. 4 ст. 223.2 ФЗ № 127).

В течение суток с момента получения заявления, ответственный сотрудник МФЦ проверяет Банк производств ФССП на предмет наличия или отсутствия в нем сведений об открытых исполнительных производствах, а также сведений о возврате исполнительных документов взыскателям. Если открытые производства отсутствую, а закрытые – окончены на основании п. 4 ч. 1 ст. 46 ФЗ № 229, закон о банкротстве через МФЦ обязывает сотрудника в течение 3 дней внести сведения о начале процедуры в отношении заявителя в ЕФРСБ.

Если условия не выполнены – МФЦ возвращает документы обратно заявителю с указанием причин. Повторно обратиться с таким заявлением можно не ранее, чем через 1 месяц (п. 6 ст. 223.2 ФЗ № 127).

В реестре банкротов делается запись о том, что в отношении гражданина введена процедура внесудебной несостоятельности, о размере его долгов, а также наименование МФЦ, в котором начата процедура (п. 1 ст. 223.3 ФЗ № 127).

С момента, как сведения о гражданине включены в реестр банкротов, вводится мораторий на удовлетворение кредиторов. Все заявленные гражданином долги, кроме тех, что неразрывно связаны с личностью (например, алименты или возмещение вреда здоровью и жизни), прекращают удовлетворяться. А, кроме того (ст. 223.4 ФЗ № 127):

- прекращается начисление всех штрафов, неустоек и процентом по всем заявленным обязательствам;

- любые исполнительные документы в отношении заявителя можно направлять только в ФССП;

- приостанавливается исполнение всех исполнительных листов;

- гражданину запрещается брать новые кредиты, выступать поручителем, совершать иные обеспечительные сделки.

Уведомление о том, что сведения о должнике включены в ЕФРСБ, МФЦ направляет во все банки, где у должника открыты счета, в районный суд и ОСП, иные уполномоченные органы по месту его проживания (п. 3 ст. 223.4 ФЗ № 127).

ВАЖНО! В течение всего срока, на протяжении которого сведения о должнике включены в ЕФРСБ, ему нельзя приобретать имущество – покупать за личные деньги, приобретать по дарственной, получать в наследство или в результате оспаривания сделки. Если в течение этого времени у должника появится имущество, за счет которого можно полностью или в части удовлетворить требования кредиторов, процедуру прекращают. Должник обязан в 5-дневный срок сообщить о наличии такого имущества в МФЦ, а тот – в 3-дневный срок прекратить процедуру и сделать запись об этом в ЕФРСБ (ст. 223.5 ФЗ № 127).

Документы

Перечень документов для банкротства через МФЦ включает:

- список банков, в которых оформлены кредиты;

- паспорт, ИНН;

- справка о месте проживания;

- доверенность + паспорт представителя, если документы подает представитель.

Иных документов утвержденным бланком заявления не предусмотрено. Поэтому судя по всему, представлять кредитные договоры, решения судов, материалы исполнительных производств – не нужно.

Стоимость

И рассмотрение заявления, и включение сведений в реестр банкротов заявлены как бесплатные, взимания каких-либо госпошлин и иных обязательных платежей за это не предусмотрено (ст. 223.7 ФЗ № 127).

Сроки

На процедуру досудебного банкротства через МФЦ закон отводит 6 месяцев с момента включения сведений в ЕФРСБ. По истечении этого срока процедура завершается, о чем МФЦ вносит соответствующую запись в реестр.

Последствия

Главное, что ждет банкрота по истечении этих 6 месяцев – списание всех долгов. Закон освобождает должника от ранее взятых финансовых обязательств, о которых указано в заявлении. Долги признаются безнадежными, больше взыскать их кредиторам не получится (ч. 1 ст. 223.6 ФЗ № 127). Но нужно понимать, что списание не распространяется на:

- Долги перед кредиторами, о которых заявитель не упомянул в заявлении.

- Долги по алиментам, по возмещению ущерба здоровью и жизни, по возмещению морального вреда и т.д.

Кроме того, на банкрота распространяются все ограничения, которые предусмотрены при банкротстве в судебном порядке, а именно (ст. 213.30 ФЗ № 127):

- В течение пяти лет нельзя брать кредиты без указания на то, что вы банкрот.

- В течение трех лет нельзя занимать должности в органах управления предприятиями, а в кредитных и страховых организациях – в течение 10 и 5 лет соответственно.

- В течение 10 лет нельзя начинать повторную процедуру банкротства.

В общем, ничего страшного. Если вы отвечаете требованиям закона – бегите скорее в МФЦ! А если остались вопросы, задайте их нашим юристам!