Что делать с долей, принадлежащей Обществу? Варианты и налоговые последствия

Закон «Об ООО» предусматривает несколько ситуаций, когда Общество приобретает долю в своём уставном капитале. Среди них такие популярные как выход участника из Общества, и встречающиеся реже, как, например, обязательный выкуп доли участника (миноритария), голосовавшего против одобрения крупной сделки. При этом, получив долю в своём уставном капитале, Общество в течение года обязано как-то избавиться от неё.

Существуют три способа решения этой задачи:

распределение доли между оставшимися участниками;

продажа доли, в том числе третьим лицам;

погашение за счет уменьшения уставного капитала.

Выбор между ними – штука относительно свободная. Но вот практика показывает, что несмотря на свободу выбора, чаще всего участники пользуются первым способом, распределяя долю выбывшего между собой. Продажа доли и уж тем более её погашение встречаются крайне редко.

Популярность этого варианта объясняется простотой оформления и отсутствием необходимости производить расчёты между сторонами за долю. При этом вопрос налоговых последствий такого выбора, как правило, не берётся во внимание. Между тем, он имеет важное значение. Разберёмся.

Возможность № 1. Распределение доли между оставшимися участниками

В этом случае доля выбывшего участника распределяется пропорционально между оставшимися, доли которых в уставном капитале соответственно увеличиваются. Единственное требование, которое выдвигает закон, – это полная оплата такой доли бывшим владельцем. Кажется, что всё классно, бери и распределяй.

«Ложечку дёгтя» добавляет позиция Минфина РФ, вновь озвученная в недавнем письме №03-04-06/7991 от 09 февраля 2018 года, которое содержит любопытное утверждение. Для наглядности приведём выдержки из письма:

При последующем распределении доли или части доли в уставном капитале общества между всеми оставшимися участниками общества пропорционально их долям в уставном капитале общества, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости полученной доли, определяемой на основании данных бухгалтерской отчётности общества.

«…»

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

«…»

С учетом вышеизложенного, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости его доли, определенной в соответствии с пунктом 6.1 статьи 23 Федерального закона, и соответствующей части доли в уставном капитале общества, полученной каждым участником общества при распределении доли выбывшего участника общества.

«…»

Письмо Департамента налоговой и таможенной политики Минфина России от 9 февраля 2018 г. N 03-04-06/7991

Получается, что при распределении доли Общества между его участниками, последние получают доход, равный действительной стоимости [ 1 ] доли вышедшего участника. [1 – напомним, что под действительной стоимостью доли закон понимает часть чистых активов компании, пропорциональную конкретной доле конкретного участника. Стоимость чистых активов определяется как разность между имуществом общества и его обязательствами.]

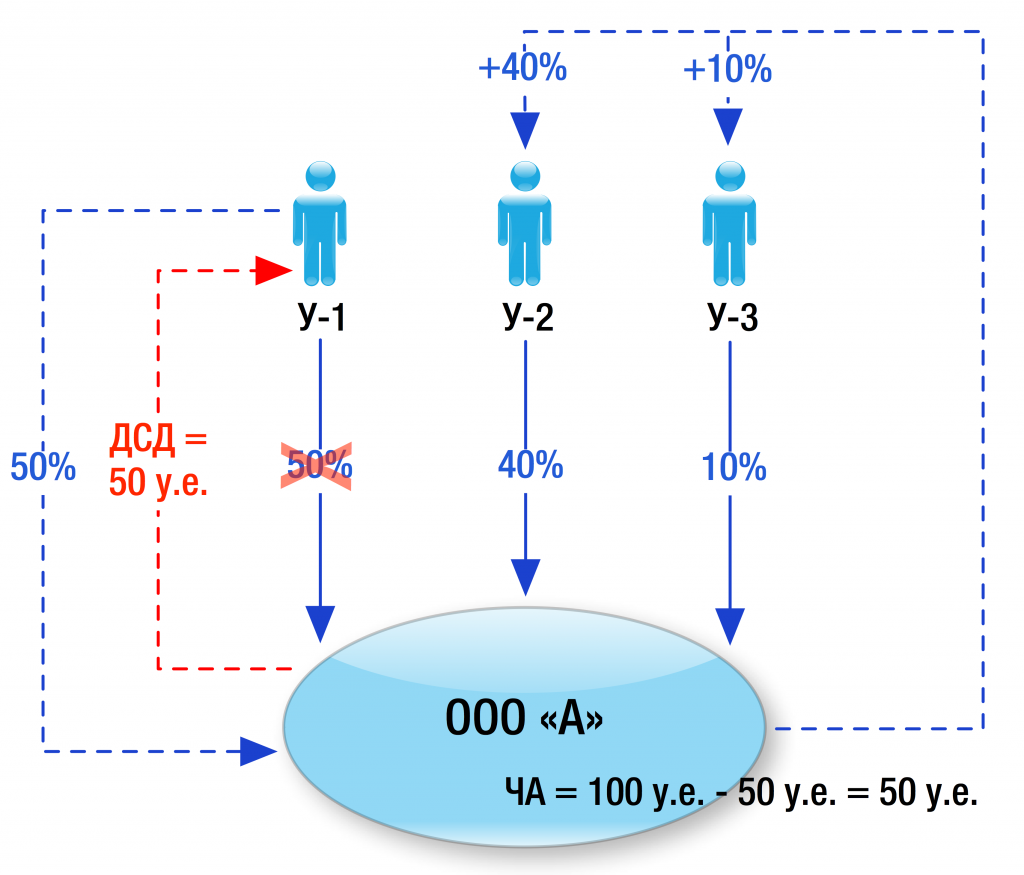

В ООО «А» три участника: У-1 – 50%, У-2 – 40% и У-3 – 10%. Размер чистых активов ООО «А» – 100 условных единиц. Соответственно, действительная стоимость долей участников: У-1 – 50 у.е., У-2 – 40 у.е. и У-3 – 10 у.е.

У-1 выходит из общества, ему выплачивается ДСД (действительная стоимость доли) в размере 50 у.е. Доля У-1 переходит к обществу, а затем распределяется между оставшимися участниками, которые получают 40% и 10% пропорционально имеющимся у них долям.

Исходя из позиции Минфина, У-2 и У-3 должны заплатить налог с полученного дохода, база для уплаты которого составит 40 у.е. и 10 у.е. соответственно. Данная позиция мягко говоря, спорна, и вот почему:

(А) С экономической точки зрения

При получении доли выбывшего участника, у ООО «А» появляется обязательство выплатить некую сумму (выдать некое имущество в натуре). Выплата осуществляется из имущества Общества.

Применительно к примеру, задаёмся вопросом: если ООО «А» выплатила бывшему участнику сумму, равную 50% от чистых активов, величина чистых активов после выплаты осталась неизменна?

Очевидно, что нет. Размер имущества компании уменьшился, а значит и чистые активы стали меньше.

Далее вспоминаем: доли У-2 и У-3 до выхода У-1 составляли по 40% и 10% соответственно. При величине чистых активов в 100 у.е., стоимость их долей составляла 40 у.е. и 10 у.е.

После выхода У-1 и распределения его доли, У-2 и У-3 стало принадлежать 80% и 20%. При этом чистые активы Общества составляют 50 у.е., а значит доли оставшихся участников по-прежнему стоят 40 у.е. и 10 у.е.

Возникает вопрос: если действительная стоимость долей участников не изменилась, какую тогда экономическую выгоду они получили, распределив долю У-1? Уж точно такой выгодой не является действительная стоимость доли вышедшего.

(Б) С точки зрения налогообложения

По общему правилу участник, получивший действительную стоимость своей доли, извлекает доход в размере этой самой стоимости. Исходя из позиции Минфина участник, получивший долю в порядке распределения, тоже извлечёт доход в размере действительной стоимости выбывшего. С полученных доходов и тому, и другому нужно уплатить НДФЛ.

Получается, что по мнению министерства НДФЛ с ДСД должен заплатить как вышедший участник, так и оставшиеся. Соответственно, действуя подобным образом, мы приходим к двойному налогообложению одной и той же суммы, при том, что фактически доход получает только вышедшая сторона.

Более того, в случае последующего выхода одного из участников, получивших долю в порядке распределения, ему снова придётся заплатить НДФЛ уже с новой величины действительной стоимости доли без учета того дохода, который якобы получил участник при распределении ему доли Общества. Это еще раз вызовет двойное налогообложение, но уже у этого участника.

По нашему мнению, при распределении доли выбывшего участника между оставшимися, последние получают доход лишь в размере номинальной стоимости доли, поскольку действительная её стоимость, рассчитываемая по правилам, описанным в указанном письме, с учётом обязательства Общества произвести выплату вышедшему, равна «НУЛЮ».

При этом могут быть исключения. По крайней мере, мы видим два таких случая:

выходящий участник отказался от выплаты ДСД, то есть простил [2] долг Обществу. В таком случае чистые активы не меняются, а значит распределяемая доля действительно имеет ценность; [2 – напоминаем, что в связи с прощением долга в данном случае, Обществу придётся исчислить и уплатить налог с полученного дохода.]

в случае покупки Обществом доли в порядке реализации преимущественного права, по цене ниже действительной стоимости доли, и последующем её распределении между участниками, последние действительно получают доход. Однако в таком случае налогооблагаемой базой должна быть не действительная стоимость распределяемой доли, а та величина, на которую увеличилась действительная стоимость долей оставшихся участников, с учётом уменьшения чистых активов, часть которых пошла на выкуп доли.

Вместе с тем, позицию Минфина не учитывать мы не можем, а потому рассмотрим иные сценарии поведения для избавления Общества от доли в своём уставном капитале.

Возможность № 2. Продажа доли

Продать долю Общества можно как одному, так и нескольким участникам, пропорционально их долям. Решение принимается общим собранием участников. Кроме того, можно продать долю даже третьему лицу, если это не противоречит уставу. Продажная цена определяется следующим образом:

(А) Цена должна быть не ниже номинала, в случае если доля не была оплачена при учреждении;

(Б) Цена должна быть не ниже той, которая была уплачена обществом в связи с переходом к нему доли, то есть не ниже её действительной стоимости.

Важно! Иная цена может быть определена единогласным решением общего собрания участников.

С подпунктом (А) в целом всё понятно. Если учредитель не оплатил свою долю в установленный срок, она безвозмездно переходит Обществу, и теперь другие участники могут выкупить её, по сути исполнив обязанность по оплате доли при учреждении. НДФЛ у них не возникает. Напротив, возникают затраты на приобретение (оплату) доли, что пригодится на случай отчуждения доли или ликвидации компании.

А вот пункт (Б) вероятно вызывает вопрос: до каких пределов участники могут изменять выкупную стоимость доли? Ведь приобретать её по цене, равной ДСД, не всегда «интересно». Кажется очевидным, что в случае занижения цены, могут возникнуть претензии со стороны налоговых органов, например, в связи с получением участником материальной выгоды.

«На помощь» опять приходит Минфин. В Письме от 8 ноября 2011 г. № 03-04-006/3-300. Министерство указало, что при покупке долей вышедших участников даже по номинальной стоимости, доход в виде материальной выгоды не возникает.

Отсюда следует, что продажа доли Общества своему участнику или третьим лицам по номиналу не вызывает вопросов со стороны фискальных органов по поводу НДФЛ. Общество же, реализуя оплаченную долю, получает доход в виде её выкупной стоимости. При этом произведённая выплата ДСД не является расходом, связанным с приобретением Обществом доли, соответственно уменьшить налогооблагаемую базу на выплаченную вышедшему участнику сумму не получится. [3] [3 – см., например, дело № А68-909/2017]

Важный нюанс! По общему правилу сделки купли-продажи долей в уставном капитале ООО подлежат нотариальному удостоверению. Исключением из этого правила как раз-таки является описанный случай. При продаже Обществом доли в своём же УК своим же участникам сделка оформляется в простой письменной форме, а к нотариусу идет только директор компании.

Возможность № 3. Погашение доли

Если долю не получилось ни распределить, ни продать, её можно (а если прошёл год с момента приобретения, то нужно) погасить. Для этого Общество должно уменьшить свой уставный капитал на номинальную стоимость такой доли. Соответственно, после погашения УК должен составит сумму не менее 10 000 рублей . [4] [4 – если условие по минимальному размер не выполняется (после погашения долей уставный капитал станет ниже минимального размера), участники могут предварительно произвести увеличение уставного капитала за счёт дополнительных вкладов.]

Применительно к данному варианту «избавления» Общества от доли говорить о налоговых рисках не приходится, однако сама по себе процедура уменьшения уставного капитала сильно растянута во времени и занимает около трех месяцев.

Определённого ответа на этот вопрос нет.

Закон «Об ООО» говорит, что Общество, владеющее долее в собственном УК, должно распределить её, продать или погасить в течение года. На протяжении указанного срока компания может вполне спокойно функционировать и принимать все необходимые решения, поскольку доля, принадлежащая Обществу, не участвует ни в голосовании, ни в распределении прибыли.

Если же ничего не предпринять по прошествии годичного срока, то теоретически возможно стать ответчиком по иску налоговой инспекции о принудительной ликвидации общества. При этом с большой долей вероятности в удовлетворении такого иска будет отказано, поскольку нарушения в представленном случае легко устранимы, а ликвидация в свою очередь является крайней мерой.

Безусловно, выбор инструмента «избавления» Общества от доли в своём уставном капитале зависит от конкретных обстоятельств дела, однако принимать решение по такому важному вопросу, руководствуясь лишь простотой оформления без учёта налоговых последствий собственных действий, нельзя.

Применяя вариант с распределением долей между участниками, нельзя забывать о потенциальных рисках начисления налога на полученные участниками «доходы». Прецедентов по рассматриваемым ситуациям пока не так много, однако, учитывая позицию, озвученную Минфином, внимание налоговых органов к таким ситуациям может стать более пристальным. Соответственно, отсутствие основания для начисления участнику НДФЛ придётся доказывать в суде. Учитывая, что законодатель сам предоставляет два альтернативных решения вопроса, спорной ситуации можно избежать.

Как сменить участника ООО: четыре работающих способа

Необходимость изменения состава собственников (участников) общества с ограниченной ответственностью (ООО) может возникнуть по разным причинам:

- продажа компании стороннему покупателю;

- закрепление реального собственника в единой юридической структуре группы компаний (например, включение его в ООО «Хранитель активов – Управляющая компания», оказывающее управленческие услуги всему холдингу и владеющее ключевым для него имуществом);

- вхождение в состав участников компаний новых партнеров по бизнесу, инвесторов, иных третьих лиц, например, директора операционной компании для усиления его мотивации на выдающиеся результаты своей работы (хотя, как правило, последнюю причину изменений мы редко поддерживаем, считая что наемного сотрудника можно замотивировать финансово иным способом, нежели давая долю в уставном капитале компании).

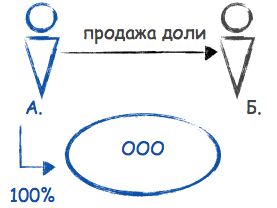

Способ первый: заключение договора отчуждения доли (купля-продажа, дарение)

Важный момент! Закон «Об ООО» позволяет самостоятельно установить/изменить в уставе компании некоторые процедурные моменты при отчуждении доли третьему лицу, с которыми заранее необходимо в этом документе ознакомиться. Возможно, предварительно потребуется внести в него изменения.

Доля участника общества может быть продана (отчуждена) только в той части, в которой она оплачена. Как правило, в уставе предусматривается преимущественное право других участников общества и самого общества на ее покупку. В этом случае продавец должен направить обществу нотариально удостоверенную оферту с указанием условий продажи (п. 5 ст. 21 Закона «Об ООО»). Все досрочные отказы от реализации преимущественного права на покупку доли также должны быть нотариально удостоверены, как и сама сделка в целом. Несоблюдение нотариальной формы сделки влечет за собой ее недействительность.

Именно с момента нотариального удостоверения и переходит право собственности. При этом необходимые сведения в ЕГРЮЛ сообщает сам нотариус в трехдневный срок с момента удостоверения сделки путем направления заявления по форме №Р14001, подписанного электронной цифровой подписью.

Удостоверяя сделку у нотариуса, необходимо также предоставить:

- документы о приобретении доли и ее оплате;

- доказательства соблюдения положений Устава Общества о преимущественном праве других участников Общества или самого Общества на покупку доли или ее части (если такие положения в Уставе есть);

- нотариальные согласия остальных участников Общества (если требуется).

Такая «официальная» купля-продажа может быть принципиальна, если есть необходимость показать реальные расходы на приобретение доли.

Налоговые последствия купли-продажи:

- у физического лица: полученные денежные средства являются его доходом (пп. 5 п. 1 ст. 208 НК РФ), ставка НДФЛ – 13%. Продавец доли вправе уменьшить сумму своих облагаемых доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением или увеличением доли (п.п. 2 п. 2 ст. 220 НК РФ). При этом, если покупатель доли – юридическое лицо, оно должно выступить в роли налогового агента этого физического лица и удержать подлежащую уплате сумму налогов (п.1,2 ст. 226 НК РФ).

- у юридического лица: реализация долей в уставном капитале организации не подлежит обложению НДС (пп. 12 п. 2 ст. 149 НК РФ). Доходы, полученные от реализации доли, можно уменьшить на цену ее приобретения и на сумму расходов, связанных с ее приобретением и продажей (например, услуги оценщика) (п.п. 2.1. п. 1 ст. 268 НК РФ). Кроме того, при определении суммы полученного дохода не учитываются доходы, которые получены в пределах вклада в уставный капитал (пп. 3 п. 1 ст. 251 НК РФ). Это касается как компаний на общей системе налогообложения, так и на упрощенной.

Нюансы:

- доля другому участнику этого же общества может быть продана без согласия остальных участников и самого общества (если иное не предусмотрено уставом);

- дарение доли оптимально между близкими родственниками, поскольку не влечет налоговых последствий у получающей стороны (п. 18.1 ст. 217 НК РФ).

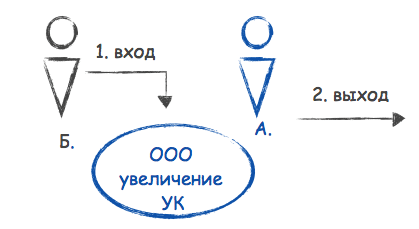

Способ второй: вхождение третьего лица в состав участников путем осуществления вклада в уставный капитал. Выход прежнего

Повторимся: выбирая юридическую процедуру изменения состава участников Общества, в первую очередь нужно обратиться к его уставу. Например, увеличение уставного капитала за счет вклада третьего лица, принимаемого в Общество, должно быть возможно в соответствии с его учредительным документом.

Принимая в Общество нового участника, необходимо заранее подумать о следующем: входящий участник оплачивает определенную часть уставного капитала, вместе с тем, например, при последующем выходе его из общества, последнее обязано выплатить ему действительную стоимость его доли, которая определяется на основании данных бухгалтерской отчетности общества за последний отчетный период (п. 6.1 ст. 23 Закона об ООО). Если суммы этих величин существенно разнятся – опять же возникает большой налог с доходов. Это важно, если планируется последующий выход из общества. Например, в состав участников входит инвестор на некоторое время.

Данный способ также требует обращения к нотариусу, только теперь за нотариальным удостоверением факта принятия решения общего собрания участников общества об увеличении уставного капитала и состава участников, присутствовавших при его принятии (п. 3 ст. 17 Закона об ООО). По итогам проведения собрания нотариусом будет выдано свидетельство. В случае, если в обществе изначально один участник, у нотариуса потребуется засвидетельствовать подлинность его подписи на решении.

О вхождении в Общество третьего лица необходимо уведомить инспекцию ФНС РФ заявлением по форме № Р13001 с приложением решения общего собрания участников об увеличении уставного капитала за счет вклада третьего лица, принимаемого в общество, и о внесении соответствующих изменений в Устав, а также нотариального свидетельства.

После вхождения нового участника, прежний участник может выйти. При этом его доля переходит к Обществу. Заявление участника о его выходе также потребует нотариального удостоверения.

Нюансы:

- выход, как юридическая процедура прекращения членства в составе участников Общества, должен быть прямо предусмотрен в уставе компании;

- доля вышедшего участника переходит самому Обществу, которое должно выплатить бывшему собственнику действительную стоимость его доли с учетом рыночной стоимости принадлежащего компании имущества (п. 6.1 ст. 23 Закона об ООО). Этот момент нужно учитывать, чтобы финансово не подкосить компанию.

Нераспределенные доли должны быть погашены и размер уставного капитала общества должен быть уменьшен на величину его номинальной стоимости. В течение месяца со дня перехода доли Обществу и/или ее распределения в инспекцию ФНС направляется заявление по форме Р14001, а также документы (в зависимости от ситуации):

- об основании перехода доли Обществу (например, заявление участника о его выходе из общества);

- решение общего собрания участников о пропорциональном распределении доли между собой;

- договор купли-продажи доли с одним из участников или с третьим лицом и документы об оплате доли.

Налоговые последствия вклада в уставный капитал и выхода из общества:

Получение вклада в уставный капитал не учитывается в составе налогооблагаемых доходов получающей стороны (п. 3 ст. 251 НК РФ).

Вклад в уставный капитал у нового участника – юридического лица – не признается расходом в целях налогообложения прибыли (п. 3 ст. 270 НК РФ) и в целях уплаты единого налога при УСНО с объектом «доходы-расходы» (исходя из положений ст. 346.16 НК РФ). Но при последующей продаже доли или выходе из общества на эти суммы можно будет уменьшить налогооблагаемый доход как юридического лица, так и физического.

Доходы, полученные при выходе из Общества, облагаются в общем порядке, описанном выше, при получении дохода от реализации доли в уставном капитале компании.

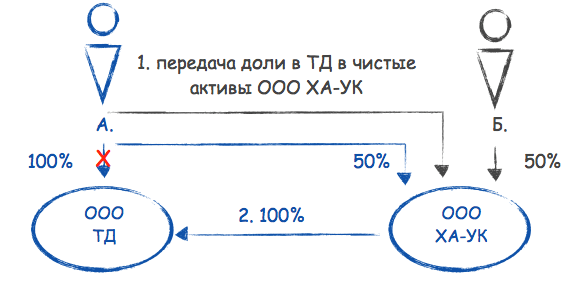

Способ третий: уникальный. Вклад доли в чистые активы другой компании

Уникальным способом смены собственника компании является внесение принадлежащей ему доли в имущество другой компании, где он также является участником, в целях увеличения ее чистых активов (п.п. 3.4 п.1 ст. 251 НК РФ). О вкладе в чистые активы мы уже неоднократно писали в выпусках нашей рассылки, как об одном из безналоговых способов передачи имущества.

Этим же способом можно сменить участника компании при следующих условиях:

- прежний собственник доли в уставном капитале одной компании является также участником компании-приобретателя. Отчуждаемую долю он вносит в имущество своей другой компании в целях увеличения ее чистых активов. Таким образом, собственником доли станет компания – приобретатель. Налоговых последствий нет ни у передающей, ни у принимающей стороны;

- в уставе компании-приобретателя доли должно быть указано на возможность осуществления участником вклада в имущество Общества, в том числе в целях увеличения его чистых активов (в т.ч. непропорционально вкладам, в т.ч. любым имуществом).

Нюансы:

- сделка подлежит нотариальному удостоверению, однако не все нотариусы готовы к ее оформлению в виду уникальности процедуры. Для удобства помимо решения (протокола) о вкладе в чистые активы необходимо оформить соглашение о передачи доли.

- помните, если отчуждается более 25% в компании на УСН, то она утратит право на спец. режим, так как в ее уставном капитале доля другого юридического лица будет более 25%.

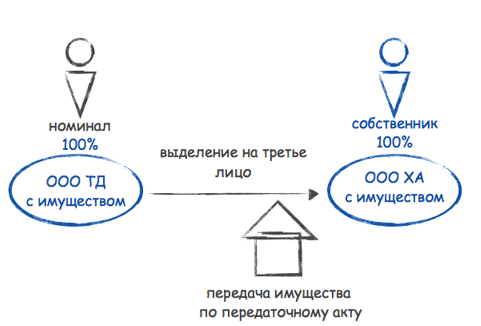

Способ четвертый: неординарный. Выделение на третье лицо

Еще одним нестандартным решением, о котором мы также неоднократно писали, является реорганизация ООО в форме выделения на третье лицо. К примеру, сменить собственника нужно не во всей компании, а в какой-то условно определенной его части (отдельном торговом направлении, владении имуществом). В процессе такой реорганизации можно обособить и отдельное направление деятельности, и имущество, передав их новому Обществу, участником которого может быть любое третье лицо (руководитель этого направления, реальный собственник бизнеса).

При этом у нового собственника выделенной компании налогооблагаемых доходов в этой ситуации не возникает, поскольку ничего, кроме доли в новом Обществе, ему не передается.

А стоимость этой доли в Уставном капитале он должен оплатить сам, что должно быть отражено в решении о реорганизации.

Нюансы:

- На сегодняшний день в большинстве случаев принятия обществом решения о реорганизации в любой иной форме нежели преобразование, назначается выездная налоговая проверка. Если данное мероприятие для компании нежелательно, от реорганизации лучше воздержаться;

- Это самый продолжительный по времени способ (до 3,5-4 мес.), но при наличии к нему действительных предпосылок и обеспечения деловой цели всей процедуры, оказывается весьма эффективным. Проверено на опыте. Причем неоднократно.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Как купить или продать ООО в 2022 году

Можно продать готовый бизнес с репутацией и клиентской базой, а можно переоформить пустую фирму на другого человека. В обоих случаях ООО продают по одним и тем же правилам.

Если покупаете или продаёте ООО целиком, пригодится наш разбор.

Как происходит продажа ООО

Для продажи ООО оформляют нотариальный договор на доли всех участников.

Покупка долей равна покупке бизнеса целиком. Покупатель получит всё: наименование, договоры с заказчиками, имущество на балансе, персонал, телефоны клиентов, группу в контакте и эсэмэмщика на фрилансе. Ничего дополнительно оформлять не надо. Но перейдут и долги, если есть.

В ООО «Айтитехнологии» есть участник А и участник Б с долями по 50 % уставного капитала. Разработчик В хочет купить весь бизнес в 100 %. Для этого он выкупает доли у А и Б. Договор сделает нотариус.

В нашем примере покупатель один. Но их может быть сколько угодно.

Доли продают по правилам из ст. 21 Закона № 14-ФЗ. Нюансы зависят от устава вашего ООО. Редко, но бывает, что дополнительно к уставу есть корпоративный договор. Тогда порядок продажи зависит и от него.

В любом случае ООО переоформляют по следующей цепочке.

⇓ Учредители решают дела между собой и с супругами

Чаще всего в уставе есть правило о преимущественном праве покупки доли участниками и обществом. Это значит, сначала долю предлагают партнёру, а потом обществу. На сторону продают после отказов.

Предложение купить оформляют нотариальной офертой. Отказ участника — нотариальным отказом. Считается, что через 30 дней после получения обществом оферты, участник отказался автоматически. Ещё через 7 дней автоматически отказалось общество.

Нотариальный отказ надёжнее автоматического — с ним сложнее оспорить продажу.

Иногда по уставу нужен ещё один документ — согласие участников и общества на продажу.

Единственный участник общества долю никому не предлагает. Такой случай — везение. Оферты и отказы не нужны. Это значительно упрощает сделку.

Если доля в обществе появилась в браке, участник берёт нотариальное согласие супруга на продажу.

⇓ Договариваются о цене

Доли в ООО продают по номиналу или рыночной цене.

Номинальная стоимость долей — сколько денег партнёры внесли в общий котёл — уставный капитал. Номинал есть в выписке ЕГРЮЛ и уставе. Привычный номинал — 10 000 ₽, но бывает и больше. За номинал покупают неработающие юрлица и когда доходность бизнеса не важна.

Рыночная цена бизнеса обычно больше номинала. Она зависит от прибыльности, оборудования, репутации. Рыночную цену выставляет продавец: сам или просит посчитать бухгалтера или оценщика. За рыночную цену можно торговаться.

Единственное требование: цена продажи доли должна совпадать с ценой из оферты. Иначе сделку не одобрит нотариус. Это нарушение преимущественного права покупки.

В какой срок и куда покупатель переводит деньги — записывают в договор купли-продажи доли.

⇓ Покупатель и продавец идут к нотариусу и оформляют сделку

Договор купли-продажи долей оформляет нотариус. Для этого покупатель и продавец приходят к нему вместе.

К нотариусу записываются заранее. До визита, как правило, нотариус консультирует по учредительным документам. После консультации говорит, какие точно документы взять на сделку. Примерный перечень найдёте в следующем разделе.

В назначенный день покупатель и продавец приходят к нотариусу. Если требуется, оформляют оферты и согласия. Потом подписывают договор купли-продажи долей.

За сделку нотариусу платят от 10 000 до 20 000 ₽. Стоимость зависит от количества участников и цены сделки.

⇓ Налоговая меняет участников в ООО

После сделки нотариус в течение трёх дней составит и отправит в налоговую заявление по форме № Р14001. Налоговая выпишет из реестра юрлиц старых участников и запишет новых.

После записи в реестр новый участник вступает в права. Теперь новый владелец бизнеса получает дивиденды, назначает директора, платит налоги, разбирается с претензиями заказчиков. Старые участники не отвечают за его решения.

Зато старые участники и директор отвечают лично за долги и косяки из своего времени в рамках субсидиарной ответственности. Но только если дойдёт до банкротства или новые хозяева бросят фирму.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Какие документы собрать

Перед продажей ООО собирают две группы документов:

— для покупателя — показать, что у фирмы нет долгов, есть оборудование и доходы;

— для сделки у нотариуса — показать, что продавцы имеют права на бизнес.

Документы для покупателя, что с фирмой порядок

Проверка бизнеса перед покупкой — тема отдельного разбора. Нужные покупателю документы зависят от сферы предпринимательства и цели.

Вот главное, что смотрят перед покупкой работающего бизнеса:

— Прибыльность и оборудование на балансе общества проверяют по бухгалтерским отчётам.

— Долги и судебные дела фирмы смотрят в открытых электронных сервисах. Куда заглянуть и на что обратить внимание, прочитайте в нашей статье о проверке контрагента.

— На товарный знак должно быть свидетельство Роспатента.

— Исключительные права на фото, сайт, программный код подтверждаются договорами отчуждения исключительных прав и лицензионными договорами. Если договоров нет, фирма рискует встрять в спор за авторские права в будущем.

— На помещение проверяют договор аренды. Если он на несколько лет и зарегистрирован в Росреестре — хорошо. Краткосрочная аренда до года — риск в ближайшее время остаться без места.

Документы на сделку к нотариусу

Нотариус проверяет права участников продавать доли. Поэтому попросит принести на сделку:

— протокол о создании общества или решение единственного участника;

— договоры о покупке долей — когда продавцы стали участниками не сразу;

— квитанции об оплате долей — неоплаченные доли продавать нельзя;

— оферты, отказы и согласия супругов.

Наверняка покупатель поставит в руководство себя или своего человека. Поэтому нотариус на консультации предлагает заранее подготовить протокол о переизбрании директора.

Что включить в договор продажи ООО

Нотариус использует стандартный бланк договора продажи ООО. Задача сторон: включить в текст свои условия.

Покупателю важно получить от продавца устав и протоколы, печать, бухгалтерию, договоры и кадровые документы. Ведь новый директор продолжит текущие дела. По возможности впишите в договор каждый документ для передачи. Потом передайте документы по акту.

Если бизнес передают с товарами, их перечисляют в договоре. Передачу тоже актируют.

По тому же принципу передают остальное: пароль к сайту, домен, файлы с телефонами клиентов, вывеску.

В договоре пишут, кто платит за нотариуса. Сумму можно разделить поровну.

Статья актуальна на 31.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Понятие нераспределенной доли в ООО

Как работаем и отдыхаем в 2022 году ?

Доля в уставном капитале ООО – это часть имущественных, а также управленческих прав, принадлежащая одному из владельцев организации. Она позволяет принимать непосредственное участие в принятии ключевых управленческих решений, а также получать определенный процент от прибыли, которую приносит общество. Владелец доли имеет право распоряжаться ею так, как посчитает необходимым, поскольку она является его неприкосновенной собственностью. Она может входить в наследственное имущество, а также быть частью совместной собственности супругов.

Вопрос: В ООО было три участника, стало два. Доля вышедшего участника принадлежит обществу и не распределена (год с момента перехода доли вышедшего участника еще не прошел). Вправе ли ООО увеличить уставный капитал?

Посмотреть ответ

Но бывает так, что участник выведен из ООО и при этом осталась его доля, распределение которой решили не осуществлять по тем или иным причинам. В итоге при подаче отчетной документации может возникнуть проблема, связанная с наличием нераспределенной доли.

Что говорят об этом нормативные документы

По федеральному закону №14, изданному 08.02.1998, доля покинувшего ООО участника правления становится собственностью общества после того, как глава организации получит от вышедшего соответствующее заявление. Затем у директора есть 3 календарных месяца на то, чтобы выплатить бывшему совладельцу предприятия реальную стоимость его доли. При этом у остальных участников ООО есть год, чтобы принять решение о том, что делать с высвободившейся долей в дальнейшем.

Вопрос: В ООО двое участников с долями по 50% уставного капитала у каждого. Один из участников вышел из ООО, доля перешла к обществу и еще не распределена (год не прошел). Оставшийся участник намерен ликвидировать ООО. Может ли он начать ликвидацию без распределения этой доли?

Посмотреть ответ

Судьба этого актива такова: распределить его между оставшимися участниками общества либо погасить ее. Но есть и еще один вариант, который заключается в том, чтобы продать долю третьему лицу. В этом случае не нужно будет оформлять нотариальное удостоверение, но понадобится единогласное согласие с решением от всех членов ООО.

Возможные последствия

Если по истечении 1 года доля так и не была распределена, то она должна быть погашена, а уставный капитал сокращается в диапазоне её номинальной стоимости по решению государственных органов. В подавляющем большинстве случаев размер капитала составляет минимальные 10 000 рублей, поэтому в случае сокращения его ниже данной суммы организация будет автоматически ликвидирована. Такая проблема может возникнуть и у предприятий, занимающихся торговлей и складским хранением алкогольных напитков, ведь ведение подобной деятельности требует наличия определенного размера уставного капитала. Если этот параметр не будет соответствовать необходимому значению, то ООО попросту будет лишено лицензии на этот бизнес.

Вопрос: Как отразить в учете организации (ООО) затраты на выплату действительной стоимости доли умершего участника его наследнику (налоговому резиденту РФ), если в соответствии с уставом общества для перехода доли в ООО к наследнику требуется согласие остальных участников общества и такое согласие получено не было? Доля распределена между оставшимися участниками — юридическими лицами.

Посмотреть ответ

Соответственно, если по истечении года у вас все-таки остается нераспределенная доля, то это чревато большими проблемами. Но мы поможем вам разобраться в том, как решить эту проблему.

Как избежать сложностей

Рассмотрим вероятные методы решения данной проблемы. Вот, что можно сделать в данной ситуации:

- Созвать собрание, распределить долю, подготовить всю необходимую документацию для регистрации новых данных в ЕГРЮЛ. После этого можно подать все бумаги в соответствующую инстанцию, как будто никакой проблемы и не было. В большинстве случаев государственные органы не обладают никакой информацией о том, какие сложности возникли в вашем ООО, поэтому можно не опасаться каких-либо последствий. Если ответственный инспектор не слишком внимательно относится к своим должностным обязанностям (что встречается довольно часто, ибо такой работой как правило занимаются некомпетентные новички, которых взяли на работу «по знакомству»), то никаких проблем ожидать не стоит, ведь все изменения будут внесены. В случае если инспектор выполнит более тщательную проверку ЕГРЮЛ, вам будет вынесен отказ. Впрочем, в ст. 23 п. 1 Закона «О регистрации юридических лиц» нет объективных причин для вынесения негативного решения в подобных ситуациях, однако некоторые инспекторы достаточно опытны, чтобы понимать, что в определенных аспектах они обладают такой властью, при которой законы им позволено трактовать так, как удобнее (ибо не воспрещается). Но в подавляющем большинстве случаев проблем не возникает, разве что лишь тогда, когда заинтересованные лица начнут оспаривать результаты внесенных изменений.

- Выполнить распределение доли «задним числом». В этом случае необходимо принять соответствующее решение совместно с остальными участниками, устно согласовать его. Согласно Закону о регистрации индивидуальных предпринимателей и юрлиц изменения в ЕГРЮЛ нужно внести не позднее чем через трое суток после того, как было принято решение. Если вы нарушите данный срок, то возникает существенный риск получить штраф, который установлен 3-ей частью статьи 14.25 KoAП PФ. Размер штрафа не очень-то велик — всего 5000 рублей. Это не критическая сумма для эффективно функционирующего ООО. Тем не менее 11 февраля 2016 года был принят Приказ №ММВ-7-14/72, ориентируясь на который, инспекторы должны уделять особо скрупулезное внимание тем документам, которые были поданы не вовремя. Впрочем, в первую очередь это относится к заявлениям о выходе из ООО, датированным позднее первого января 2016. Так или иначе, если вы используете данный метод ухода от проблемы, есть большой риск того, что вы попадете под проверку, нацеленную на выявление ложных данных в ЕГРЮЛ.

- Продажа доли третьему лицу либо одному из участников общества. Этот вариант немного похож на вышеуказанный, поскольку в данном случае вам также понадобится оформлять продажу задним числом. Нужно будет заключить договор о продаже, который не требует нотариального удостоверения. Затем необходимо предоставить в регистрирующие госорганы этот договор, а также документ, который подтвердит, что оплата действительно была произведена. Вы также рискуете попасть под проверку, однако здесь риск менее высок, ведь в первую очередь инспекторы обращают внимание на проблемы с изначальным распределением, а не с продажей. Тут также важно учитывать, что законом не предусмотрен запрет на продажу нераспределенной доли, даже если момент необходимости ее погашения наступил уже достаточно давно. Поэтому в подобных ситуациях вам может повезти, если в вашем регионе сложилась практика не выносить отрицательных решений по подобным вопросам в схожих условиях.

К сожалению, легальных способов избежать проблем, связанных с просрочкой передачи нераспределенной доли, просто не существует. В связи с этим можно порекомендовать вам лишь одно: всегда заранее разрешайте подобные сложности, не дожидаясь, когда все легальные сроки их предупреждения истекут.

Напоследок имеет смысл отметить, что вопрос о распределении скопившейся по доли прибыли регулируется 25-й статьей Федерального Закона об ООО. А в 8-й статье того же законодательного акта указывается, что владелец доли может распоряжаться своей долей так, как посчитает нужным, если это не противоречит данному Закону или уставу общества. Поэтому любой участник организации обладает правом отказаться от своей доли по своему желанию, а после отказа его мнение о порядке распределения прибыли не будет иметь юридической силы.

Поэтому если на момент выхода член ООО не указал свое решение по поводу распределения полагающегося ему дохода, то этот вопрос будет решен без его участия. Ведь закон лишь наделяет участника правом распределения прибыли по доли при выходе, но не обязывает его к принятию какого-либо решения по данному вопросу.

Этап 1

Новый участник направляет руководителю ООО обращение в свободной форме о желании вступить в состав учредителей.

2

Предложение рассматривают на общем собрании. Если участник единственный, он самостоятельно выносит решение о входе нового лица в долю ООО.

3

В протоколе общего собрания или в решении учредителя фиксируется увеличение уставного капитала или изменение долей. Затем нужно подготовить новую редакцию устава, где прописываются все изменения.

4

Следующий шаг — собрать документы и передать их в налоговую:

- заполненную форму Р13001 , заверенную у нотариуса (за исключением случаев подачи документов онлайн с усиленной электронной подписью);

П. 4 приказа ФНС № ММВ-7-6/25@ от 25.01.2012

- решение учредителя или протокол общего собрания, заверенные нотариусом или электронной подписью уполномоченного лица при подаче онлайн;

- новый устав в двух экземплярах;

- платёжные документы, подтверждающие внесение средств за покупку доли новым участником;

- актуальную выписку из ЕГРЮЛ и ИНН организации.

Если передаёте бумаги в налоговую инспекцию лично, через представителя или заказным письмом по почте, нужно оплатить пошлину 800 рублей.

П. 3 ч. 1 ст. 333.33 НК РФ

При передаче документов в электронном виде с заверением квалифицированной электронной подписью пошлина не оплачивается.

П. 33 ч. 2. ст. 333.35 НК РФ

Ответ из налоговой инспекции придёт через 5 дней.

Этап 2

Выход старого участника

После ввода нового нужно вывести из списка учредителей участника, отдавшего свою долю. Процесс практически аналогичный:

1

Участник, планирующий выход из общества, пишет заявление о выходе на имя гендиректора и заверяет его у нотариуса.

2

Далее составляется протокол общего собрания. В нём указываются данные участника, вышедшего из общества, и перераспределяются доли уставного капитала.

3

Гендиректор или его представитель заполняет заявление по форме Р14001 о внесении изменений сведений об ООО, которые содержатся в ЕГРЮЛ.

П. 6 приказа ФНС № ММВ-7-6/25@ от 25.01.2012

4

В налоговую направляют такой же пакет документов, как при вступлении нового учредителя (см. пункт 4 этапа 1).

Через 5 дней придёт решение налоговой о внесении изменений в регистрационные данные.

Если уходящий учредитель одновременно является генеральным директором, об этом нужно уведомить контрагентов и банк, чтобы не было путаницы в документообороте. Сообщить новость партнёрам можно обычным информационным письмом, а в банк нужно направить заявление в установленной кредитным учреждением форме

Осуществить и ввод нового участника, и выход старого одновременно можно только через продажу доли. Разбираем этот способ ниже.

Смена учредителей через продажу доли

Этот вариант передачи доли для нового учредителя предпочтительнее: в договоре явно прописываются права и обязанности сторон, нет риска, что старый участник откажется покидать ООО.

Кроме того, этот способ быстрее, так как документы в налоговую подаются один раз. Но он требует заверения договора у нотариуса, а стоимость такой услуги составит от 0,15 до 0,5 % от стоимости доли.

П. 4.1 ч. 1 ст. 333.24 НК РФ

Для оформления сделки у нотариуса потребуется несколько документов:

- Договор купли-продажи. Его можно составить самостоятельно или доверить это нотариусу. В договоре нужно прописать данные об участниках сделки и размер продаваемой доли.

- Документальное подтверждение права на продажу доли: устав сообщества или решение о его создании, свидетельство о регистрации ООО, протокол общего собрания, справка о составе ООО.

Ч. 13.1 ст. 21 ФЗ-14

- Документы для регистрации изменений в налоговой инспекции: актуальная выписка из ЕГРЮЛ и ИНН.

- Актуальная справка ООО по форме в соответствии с уставом, подписанная гендиректором и главным бухгалтером с подтверждением оплаты доли продавца.

- Подтверждение полномочий генерального директора и главного бухгалтера.

- Согласие супруга (супруги) или заявление продавца о том, что он не состоит в браке.

В момент заключения сделки покупатель подписывает заявление о внесении изменений в ЕГРЮЛ. Самостоятельно ничего подавать в налоговую не нужно, всё отправит нотариус. Через 5 дней налоговая пришлёт уведомление об изменении сведений в ЕГРЮЛ.

Отчуждение или уступка доли в уставном капитале ООО

Отчуждение доли в уставном капитале ООО может производиться как в форме ее продажи, так и иным образом, например, в форме дарения. Долю можно продать как третьему лицу, так и самой организации, в которой состоит учредитель. Рассмотрим, каким образом осуществляется отчуждение доли в ООО на примере ее продажи участником общества третьему лицу. Кроме того, разберем особенности продажи доли обществу.

Отчуждение доли в уставном капитале ООО: общие положения

Многие путают термины «уступка» и «отчуждение». Между тем уступки доли в уставном капитале ООО произведено быть не может, поскольку уступка — это соглашение, согласно которому кредитор уступает другому кредитору право требования по обязательству от третьей стороны. Отчуждение доли предполагает собой совсем иную сделку по продаже, дарению, иной передаче доли новому владельцу.

Порядок отчуждения доли в уставном капитале ООО урегулирован двумя основными нормативными актами:

- законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ;

- ГК РФ.

Отчуждение доли представляет собой гражданско-правовую сделку. В силу п. 2 ст. 21 № 14-ФЗ участник фирмы может продать или иным образом передать долю или ее часть как другим участникам фирмы или самому обществу, так и третьим лицам.

В то же время закон установил для участников фирмы возможность приобрести долю (либо ее часть) в преимущественном порядке. Это означает, что до того, как третье лицо сможет приобрести долю, продавец обязан предложить участникам фирмы выкупить ее, а в случае их отказа право приобретения переходит к третьему лицу.

ВАЖНО! Сделку по продаже доли могут оспорить иные участники ООО, которым не было предложено приобрести долю выбывшего участника.

По общему правилу при отчуждении доли одним из участников другие члены фирмы могут приобрести ее в размере, который пропорционален уже имеющейся у них доле.

Возможна ситуация, когда устав фирмы в принципе запрещает продажу доли иным лицам, нежели участникам организации, и участники отвергли предложение о покупке. В этом случае, согласно ч. 3 ст. 93 ГК РФ, долю продавца должно приобрести общество. Это императивное требование, которое направлено на удовлетворение интересов продавца доли при отсутствии иных вариантов ее отчуждения.

Доли также могут переходить от одного лица к другому путем наследования, правопреемства. Переход доли от участника к иному лицу влечет прекращение его участия в деятельности фирмы.

Столкнулись с нестандартной для вас ситуацией, сомневаетесь в правильности ее отражения в учете? На нашем форуме можете получить помощь и поддержку! Например, на этой ветке можно узнать облагается ли подоходным налогом продажа доли в УК.

Положения о продаже доли, которые могут быть дополнительно оговорены в уставе фирмы

В силу п. 4 ст. 21 № 14-ФЗ в уставе организации может дополнительно оговариваться следующая информация:

- Право участников фирмы в преимущественном порядке приобрести не всю долю, а лишь ее часть. Остаточная часть может быть продана иному лицу, не являющемуся участником фирмы, по цене, сообщенной обществу либо определенной уставом.

- Цена доли, по которой она должна быть отчуждена, а также порядок изменения установленной цены.

- Право общества приобрести долю в преимущественном порядке (абз. 2 п. 4 ст. 21 № 14- ФЗ).

- Преимущественное право участников купить долю без соблюдения условия о ее пропорциональности размеру уже имеющихся у покупателей долей.

Составление оферты с целью отчуждения доли в уставном капитале

Как уже упоминалось, у продавца доли есть обязанность направить предложение (оферту) о ее покупке участникам фирмы. Понятие оферты (предложения о покупке) содержится в ст. 435 ГК РФ. Это предложение, свидетельствующее о том, что участник хочет продать долю. Предложение содержит все основные условия договора: о предмете сделки, о ее цене, иные условия.

Адресатами оферты являются:

- участники фирмы (или единственный участник);

- общество.

Форма предложения законодательно не установлена, но, исходя из анализа требований ГК РФ и ФЗ № 14, она должна содержать:

- сведения о продавце (включая его паспортные данные, а если продавец — юридическое лицо, то информацию об ИНН и ОГРН);

- сведения о фирме, доля в которой отчуждается, ее размер и стоимость (номинальная);

- информацию о возможном покупателе (заполняется так же, как и сведения о продавце);

- условия сделки, ее предмет (предметом сделки в рассматриваемом случае является сама доля);

- порядок уплаты стоимости доли покупателем;

- порядок ответа на предложение (акцепта сделки). По общему правилу он должен быть направлен в течение месяца, однако устав может содержать и более длительный срок;

- дату;

- подпись.

Как организации учесть продажу доли в уставном капитале ООО? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Типовую ситуацию, чтобы узнать все подробности данной процедуры.

Направление оферты

Составленная оферта, которая содержит указанные выше сведения, направляется в общество. Участникам ее направлять необязательно, поскольку, в силу п. 5 ст. 21 ФЗ № 14, она считается полученной ими с момента получения предложения фирмой.

Можно направить оферту следующими способами:

- вручить представителю фирмы, который своей подписью подтвердит получение;

- направить через нотариуса;

- направить по почте заказным письмом. Обязательно наличие уведомления о вручении и описи вложения.

Необходимо отметить: несмотря на то, что направлять предложение участникам фирмы не требуется, ООО должно получить копии оферт, адресованных им.

ВАЖНО! Если предложение направляется по почте, оно, в силу требований ст. 165.1 ГК РФ, считается полученным адресатом даже тогда, когда последний по зависящим от него причинам не получил документ и не ознакомился с его содержанием.

Получив оферту, фирма направляет ее участникам. В силу абз. 2 п. 5 ст. 21 ФЗ № 14, участники фирмы могут акцептовать оферту (принять предложение о покупке доли) в течение месяца с момента получения предложения.

Если продавец доли планирует передать ее лицу, который не является участником общества, и члены фирмы не возражают, они могут написать соответствующие заявления о согласии на продажу и направить их в адрес продавца доли. Если заявления написаны не были в месячный срок, согласие считается полученным со всеми вытекающими последствиями (в виде утраты участниками преимущественного права покупки).

Составление договора купли-продажи доли

Следующий этап — составить соглашение о приобретении доли. Возмездная ее передача осуществляется на основании договора купли-продажи. Договор заключается в письменной форме и требует обязательного заверения у нотариуса (п. 11 ст. 21 ФЗ № 14). Порядок составления и заверки договора у нотариуса един, независимо от того, кому доля продается — участнику, обществу или третьим лицам.

Очень важно составить договор юридически правильно, включив в него все юридически значимые обстоятельства, в том числе существенные условия о предмете сделки.

К юридически значимым обстоятельствам, подлежащим включению в соглашение, относятся:

- дата и место заключения соглашения;

- информация о продавце;

- информация о покупателе;

- сведения о продаваемой доле, т. е. ее характеристики, номинальная стоимость и т. д.;

- порядок расчетов между сторонами;

- реквизиты и подписи сторон.

При составлении документа необходимо обратить внимание на следующее:

- должны быть указаны сведения, характеризующие стороны сделки, в частности, реквизиты паспортов физических лиц, ОГРН и место регистрации юридических лиц, если они являются сторонами договора;

- должны четко прописываться как размер доли, так и ее стоимость (как номинальная, так и действительная);

- рекомендуется четко указать срок оплаты доли, например, конкретную дату либо ссылку на событие, которое должно неизбежно наступить в определенный день;

- возможно изложение в договоре последствий несоблюдения обязательств, меры обеспечения сделки, например, залог доли;

- целесообразно указывать, какая сторона будет оплачивать расходы, связанные с заключением соглашения, в частности, оплачивать услуги нотариуса.

Что нужно учесть при указании цены в договоре купли-продажи доли в ООО, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Заверение сделки отчуждения доли в уставном капитале ООО у нотариуса

Как уже упоминалось, требуется заверение договора у нотариуса, в противном случае сделка признается недействительной (п. 11 ст. 21 ФЗ № 14). Не требуется обращаться к нотариусу, если доля перешла к обществу от исключенного из фирмы участника, поскольку никакой сделки в данном случае не заключается (п. 4 ст. 23 ФЗ № 14).

ВАЖНО! Если продавец передал долю (исполнил обязательства по договору), а покупатель ее не оплачивает, отказывается заверять договор нотариально, продавец вправе обратиться в суд с требованием о признании сделки действительной без нотариального удостоверения. Если иск будет удовлетворен, то дальнейших действий по нотариальному удостоверению производить не требуется.

Документы, которые требуется предъявить нотариусу

Перечень необходимых бумаг, которые требуется представить для заверки договора, обговаривается в Рекомендациях по применению отдельных положений Федерального закона «Об обществах с ограниченной ответственностью» без номера и даты. Документ подготовлен нотариальной палатой и опубликован в специализированном периодическом издании «Нотариальный вестник», № 12, 2009 года. Что касается федерального законодательства, то перечень документов косвенно упоминается в п. 13, 13.1 ст. 21 ФЗ № 14.

К ним относятся:

- Договор, на основании которого доля будет продана, в трех экземплярах.

- Документы, которые подтверждают право продавца распоряжаться долей: например, договор о ее приобретении, договор об учреждении фирмы, свидетельство о наследстве, решение суда.

- Выписка из ЕГРЮЛ.

- Документы, которые подтверждают факт оплаты доли продавцом, например, справка, выданная обществом либо банком.

- Устав фирмы.

- Решение о создании фирмы либо договор о ее учреждении.

- Документы, подтверждающие уведомление иных участников фирмы о том, что доля будет продаваться, и их согласие на отчуждение.

- В зависимости от конкретных обстоятельств сделки могут требоваться и иные документы. Например, согласие супруги продавца на отчуждение доли.

Внесение сведений в ЕГРЮЛ

Сведения об отчуждении доли должны быть внесены в ЕГРЮЛ. Обязанность по передаче документов на регистрацию лежит на нотариусе. В силу п. 14 ст. 21 ФЗ № 14 он передает заявление о внесении изменяющих сведений в ЕГРЮЛ в течение 2 дней после удостоверения сделки. Копия такого заявления передается в ООО. На это дается 3 дня с момента удостоверения перехода права собственности на долю.

Таким образом, чтобы внести информацию в реестр, ни продавцу, ни покупателю доли нет никакого смысла производить каких-либо действий по передаче документов регистратору. Эти обязанности в полном объеме возложены на нотариуса, который направляет документы самостоятельно и сообщает об их передаче обществу.

Особенности продажи доли в уставном капитале ООО обществу

Процедура отчуждения доли в уставном капитале ООО обществу аналогична процессу ее продажи третьему лицу. В то же время есть некоторые особенности, которые необходимо затронуть отдельно:

- Абз. 3 п. 5 ст. 21 ФЗ № 14 предусмотрено, что при наличии указания в уставе на возможность преимущественного права приобретения доли обществом, оно может реализовать это право в течение недели после того, как участники таким правом не воспользовались, либо в течение недели с момента отказа участников фирмы от покупки. Для того чтобы приобрести долю, общество направляет акцепт продавцу. Устав может закреплять более продолжительный, нежели недельный, срок.

- В силу п. 2 ст. 24 ФЗ № 14, в течение года с момента покупки доли обществом она распределяется между участниками. Такое решение должно приниматься на общем собрании. Кроме того, доля может быть предложена для покупки.

ИТОГИ

Таким образом, процедура отчуждения доли в ООО в целом едина, вне зависимости от того, кому она продается: обществу, его участникам либо третьим лицам. Во всех случаях необходимо заключение договора, нотариальное заверение сделки, внесение сведений в ЕГРЮЛ. Некоторые особенности касаются лишь подготовительного этапа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.