Справка 2‑НДФЛ в 2022 году

Справка 2-НДФЛ с 2022 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2022 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

- Вы начислили доходы физлицу, но на момент подачи справки еще не выплатили их. В таком случае нужно будет подать уточненный 6-НДФЛ с приложением за период начисления дохода.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Сроки и порядок сдачи справки в налоговую

В 2022 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть справка должна быть заполнена по итогам 2022 года и сдана в налоговую до 1 марта 2022 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2022 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2022 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2022 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2022 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2022 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2022 году состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2022, ставку налога и заполните данные по месяцам. Коды доходов возьмите из приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387, коды вычетов — из приложения 2 к этому же приказу ФНС. Обратите внимание, что стандартные, социальные и имущественные вычеты в приложение не входят, так как они показаны в разделе 3 справки.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2022 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2022 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Новые контрольные соотношения по 2-НДФЛ в 2022 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2022 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2022 году

Утвержден вычет по расходам на физкультурно-оздоровительные услуги. Новый социальный вычет могут получить граждане и их дети в возрасте до 18 лет, если услуга входит в специальный перечень. При этом ИП или организация, которые ее оказали, тоже должны быть включены в перечень, утвержденный Министерством спорта ( ст. 1 Федерального закона от 05.04.2022 № 88-ФЗ ).

Пересмотрен порядок обложения НДФЛ оплаты (компенсации) путевок. С 1 января 2022 года НДФЛ не будут удерживать, если сотруднику компенсирована стоимость путевки для ребенка, который не достиг 18 лет или 24 лет при очном обучении. Также отменено условие о том, что путевка обязательно должна быть учтена при расчете налога на прибыль, чтобы компенсацию ее можно было освободить от НДФЛ ( ст. 1 Федерального закона от 17.02.2022 № 8-ФЗ ).

Объединение 6-НДФЛ и 2-НДФЛ. Оно действует с отчетности за 2022 год ( пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Вместо формы 2-НДФЛ налоговые агенты будут прикладывать к расчету 6-НДФЛ справку о доходах и суммах налога физлица. В новом приложении не будет информации о налоговом агенте и отчетном годе. Раздел 3 дополнят несколькими полями для сведений об уведомлениях от инспекции, а вместо поля «Сумма налога, не удержанная налоговым агентом» появится целый новый раздел 4.

Прогрессивная ставка НДФЛ. С 1 января 2022 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2022 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Ежегодно работодатели готовят отчетность по работникам. Среди обязательных отчетов — форма 2-НДФЛ, которая теперь включена в состав 6-НДФЛ и получила изменения от ФНС. Расскажем об изменениях в бланке, сроках сдачи отчета и порядке заполнения справки.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Верно указываем статус в платежных поручениях в 2022 – 2022 годах

Статус в платежных поручениях в 2022-2022 годах при расчетах налогоплательщика с государственными структурами должен указываться с некоторыми особенностями, которые обусловлены предписаниями Минфина России. Рассмотрим их, а также иные актуальные положения законодательства в части заполнения платежек.

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически в него вносят изменения.

Так, с 01.10.2022 приказом Минфина от 14.09.2022 № 199н упразднены коды:

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Также с 01.10.2022 исключены следующие статусы:

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ при возврате НДС, излишне полученного налогоплательщиком (зачтенного ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

При этом появились новые статусы:

- с 01.07.2022 — 29 — для политических партий (избирательных объединений и т.д.);

- с 01.10.2022 — 30 — для иностранного лица, не состоящего на учете в налоговых органах РФ (при уплате платежей, администрируемых таможенными органами).

Ранее приказом Минфина от 05.04.2017 № 58н с 02.10.2017 были обновлены 2 статуса плательщика:

- 03 — его в платежном поручении проставляет организация федеральной почтовой связи при составлении распоряжения о переводе денег по каждому платежу физлица (кроме уплаты таможенных платежей);

- 06 — данный код предусмотрен для участников внешнеэкономической деятельности — юрлиц (кроме получателя международного почтового отправления).

Также иногда появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

- Минфина России от 16.01.2015 № 02-08-10/800, уточнившее применение показателей статуса плательщика в корреляции с КБК, используемым в качестве идентификаторов бюджетных обязательств;

- Минфина России от 20.05.2016 № 02-08-12/29143, определившее зависимость между тем, кто и куда платит, для некоторых кодов, в частности, указавшее номер кода, проставляемый при уплате налога одним физлицом за другое;

- ФНС России от 10.10.2016 № СА-4-7/19125, отметившее, что ошибка в указании статуса плательщика не делает налоговый платеж неуплаченным и может быть исправлена путем уточнения через заявление, направленное в налоговый орган.

О нюансах заполнения полей платежного поручения расскажут статьи:

- «Верно указываем назначение платежа в платежном поручении»;

- «Указываем очередность платежа в платежном поручении».

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

Физлицам рекомендуется фиксировать статус:

- 03 — при формировании распоряжения о переводе финансовых средств по платежам физлиц через организацию федеральной почтовой связи (ФПС);

- 13 — для обычных физлиц, являющихся клиентами кредитно-финансовой организации, владельцами счета, а с 01.10.2022 также для ИП, нотариусов, которые занимаются частной практикой, адвокатов, имеющих собственный кабинет (вместо ранее применявшихся для них кодов 09, 10 и 11 соответственно);

- 15 — для банков, их филиалов, платежных агентов, организаций ФПС, формирующих платежные поручения на некую общую сумму с реестром на транзакцию денежных средств, которые приняты от плательщиков в статусе физлиц;

- 16 — для участников внешнеэкономических действий в статусе физлица;

- 17 — для участников внешнеэкономических действий в статусе ИП;

- 19 — для юрлиц и их филиалов, сформировавших распоряжение о транзакции денежных средств, которые удержаны из зарплаты должника в статусе физлица в счет долгов по обязательствам перед бюджетной системой РФ на основании полученного исполнительного документа;

- 20 — для кредитных структур и их филиалов, платежных агентов, которые формируют распоряжения о транзакциях денежных средств по отдельным платежам физлица.

У юрлиц статус может быть таким:

- 01 — для налогоплательщиков в статусе юрлица;

- 02 — для налоговых агентов;

- 04 — для налоговых органов;

- 05 — для территориальных структур Федеральной службы судебных приставов;

- 06 — для участников внешнеэкономических действий в статусе юрлиц;

- 07 — для таможенных структур.

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом, а также с 01.10.2022 в статусе ИП, нотариуса, адвоката, главы КФХ;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ.

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107н. С 2017 года этот статус используется только для взносов на травматизм. При уплате взносов, администрируемых ФНС, ставятся “налоговые” статусы.

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов на травматизм в поле 101 проставляется код 08.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Статус плательщика в платежном поручении в 2022 году

При участии Наталья Бокова

Один из важных реквизитов платежки при переводе денег в бюджет — это статус плательщика. В нем проставляется код, который дает налоговикам информацию о лице, составившем платежное поручение. В статье вы найдете актуальные коды статуса плательщика на 2022 год. Они помогут избежать ошибок и предотвратить появление невыясненных платежей.

Что значит статус налогоплательщика?

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

СПРАВКА. В платежном поручении статус обозначается двузначным кодом. Все коды приведены в приложении № 5 к приказу Минфина России от 12.11.13 № 107н .

Коды статусов плательщика на 2022 год

По сентябрь 2022 года включительно действуют следующие значения:

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) – юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Начиная с 1 октября 2022 года, значения «09», «10», «11» и «12» использовать нельзя. Для всех физических лиц (включая ИП, адвокатов и проч.) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2022 году: не пропустите важные новшества»).

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Особенности статуса плательщика для ИП

В январе-сентябре 2022 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Начиная с октября 2022 года, коды для ИП будут такими:

- «13» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «13» — при уплате страховых взносов «за себя»;

- «13» — при уплате страховых взносов с зарплаты работников.

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В феврале Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за январь 2022 года. В поле 101 платежки он проставил «09».

Взносы «за себя» Феофанов перечислил в марте 2022 года. При этом в поле 101 он поставил код «09». Это же значение указано в платежном поручении на уплату единого «упрощенного» налога за 2022 год. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Как указывается статус налогоплательщика

Показатель статуса налогоплательщика — это информация в виде двузначного кода, который проставляется в различных налоговых документах. Цифры информируют налоговую о том, какое лицо и какие перечисления оно осуществляет в бюджет. В статье рассказано об этом значении и приведены основные показатели статуса налогоплательщика.

Иногда бухгалтеры путают два звучащих похоже понятия: «правовой статус налогоплательщиков» и «показатель статуса налогоплательщика». Первый не имеет никакого отношения к заполнению платежного поручения. Второй же — это установленный российским законодательством двузначный код для заполнения платежного поручения, налоговой декларации и другой документации, который содержит информацию для налоговой о плательщике налога. То есть это данные о плательщике в бюджет.

Значение в платежке

Для верного зачисления в бюджет необходимо правильно указать значение в соответствующем поле. Если специалистом или бухгалтером будут допущены ошибки, Казначейство обозначит платеж как «невыясненный», что не поспособствует своевременному исполнению денежного обязательства, так как на уточнение данных платежки уйдет время.

Всего значений, в соответствии с нормативной документацией, 28. Основными являются:

- 01 — организация перечисляет обязательные сборы;

- 02 — компании и ИП платят как агенты;

- 08 — взносы на травматизм;

- 09 — ИП исполняет обязанности перед контролирующим органом;

- 10 — занимающиеся частной практикой;

- 11 — адвокаты;

- 12 — главы крестьянского хозяйства;

- 13 — физлица.

14 пункт на настоящий момент исключен.

Где взять данные для точного заполнения платежного поручения в поле 101? Все значения указаны в Приложении № 5 к Приказу Министерства РФ от 12.11.2013 № 107н. Последние изменения в него были внесены 05.04.2017, часть из которых вступила в силу с 02.10.2017. Этим документом и следует руководствоваться при заполнении бланка платежного поручения. Далее приведем примеры наиболее распространенных значений на практике.

Где указывать статус налогоплательщика в платежке

Предусмотренное нормативным актом значение вносится в 101 поле, которое находится в правом верхнем углу бланка рядом с графой «Вид платежа». Найти эту позицию достаточно просто, хотя бланк не содержит ее отдельного наименования.

Подробнее о заполнении платежки можно прочитать в статье на нашем портале.

Правила указания информации

Остановимся подробнее на содержании двузначных кодов, которые чаще всего применяются плательщиками. Таблица поможет разобраться, как определить статус налогоплательщика.

Статус налогоплательщика 1

Таким образом обозначается плательщик — юридическое лицо в части уплаты сборов, налогов, страховых взносов и иных платежей, администрируемых органами налоговой инспекции.

Примечание: иначе говоря, так обозначается исполнение денежной повинности в виде сборов, страховых взносов юридическим лицом — фирмой или организацией.

Статус налогоплательщика 02

По этим цифрам Казначейство определяет налоговых агентов (которыми могут быть как организации, компании, так и индивидуальные предприниматели).

Примечание: например, этот код применяется при перечислении НДФЛ за сотрудников.

Агенту следует обратить внимание на особенности уплаты таких взносов.

Статус налогоплательщика 08

Этот код используется при перечислении взносов на травматизм, которые не переданы в администрирование ФНС РФ, в отличие от всех других страховых взносов.

Статус налогоплательщика 09

Исполнение обязанности ИП по перечислению платежей, администрированием которых занимается ФНС РФ.

Уточнение данных в платежке, если это будет нужно, производится в соответствии с нормами ст. 45 Налогового кодекса РФ.

Исправление ошибок

При обнаружении ошибок нужно составить заявление об уточнении платежа и направить его в соответствующий орган, приложив копию ошибочного документа.

Особенно внимательными нужно быть при заполнении платежек на перечисление НДС и НДФЛ, так как в случае ошибок могут возникнуть недоимки, а значит — пени и штрафы.

Статус налогоплательщика в справке 2-НДФЛ

Справки 2-НДФЛ ежегодно заполняют налоговые агенты в отношении физических лиц, получивших от них доход. Какой необходимо ставить статус в каждом конкретном случае?

В 2022 году форма справки применяется новая, таким образом, за 2018 год до 1 марта или 1 апреля (в зависимости от того, был удержан НДФЛ работодателем или нет в соответствии со ст. 230 НК РФ) необходимо было сдать отчетность на бланке, утвержденном Приказом ФНС России 02.10.2018. Форма справки меняется достаточно часто, будут ли внесены в бланк изменения на следующий год, неизвестно, этот вопрос пока ФНС не обсуждался, разъяснений на этот счет от надзорного органа также пока не поступало. Скорее всего, ждать поправок пока не стоит, утверждение новой формы было связано с внесением изменений в НК РФ.

Приказом также утвержден порядок заполнения справки, которого нужно придерживаться. Поле со статусом заполняется обязательно и в полном соответствии с установленным порядком.

В действующей в настоящий момент форме утверждено 6 статусов:

- 1 — указывается в том случае, если физическое лицо по состоянию на 31 декабря отчетного года является резидентом РФ (кроме лиц, осуществляющих трудовую деятельность на территории России основании патента). Налоговым резидентом РФ является такое физлицо, которое находится на территории РФ не менее 183 дней в течение 12 месяцев, причем следующих подряд. Этот период не прерывается на краткосрочные выезды из страны в целях лечения или получения образования. Краткосрочными считаются выезды из страны на срок не более 6 месяцев. Данные правила установлены ст. 207 НК РФ;

- 2 — указывается при заполнении бланка в отношении физлица, не являющегося на 31 декабря отчетного года, в соответствии с принципами, изложенными выше, налоговым резидентом Российской Федерации;

- 3 — применим к нерезиденту РФ, являющемуся высококвалифицированным специалистом;

- 4 — ставится в соответствующем поле справки, если предприятие — налоговый агент выплачивало доход нерезиденту РФ, являющемуся участником Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ);

- 5 — используется, если налоговый агент в отчетном году выплатил доход иностранному гражданину или лицу без гражданства, в официальном порядке признанному беженцем или получившему временное убежище на территории Российской Федерации и не являющегося при этом налоговым резидентом РФ;

- 6 — указывается при заполнении справки в отношении гражданина-иностранца, осуществляющего трудовую деятельность на территории Российской Федерации на основании патента.

В специальных программах для ведения бухгалтерского учета обновление информации производится автоматически, кроме того, при их помощи можно заполнить справку 2-НДФЛ онлайн.

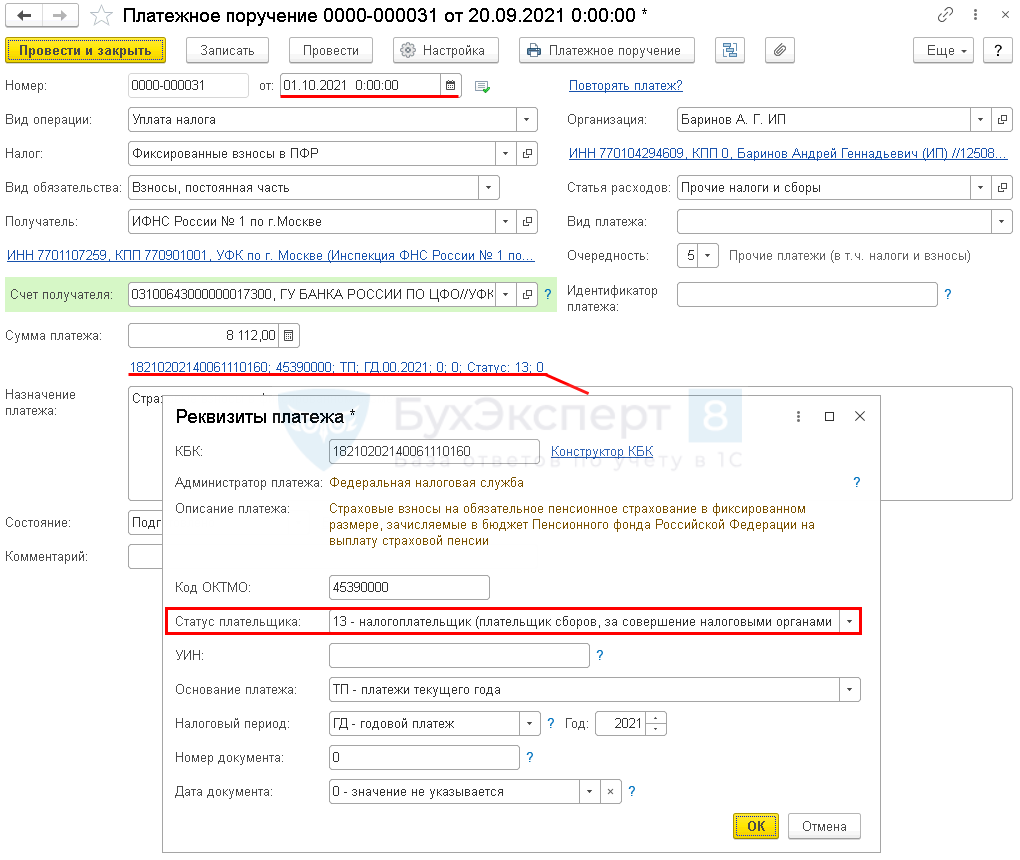

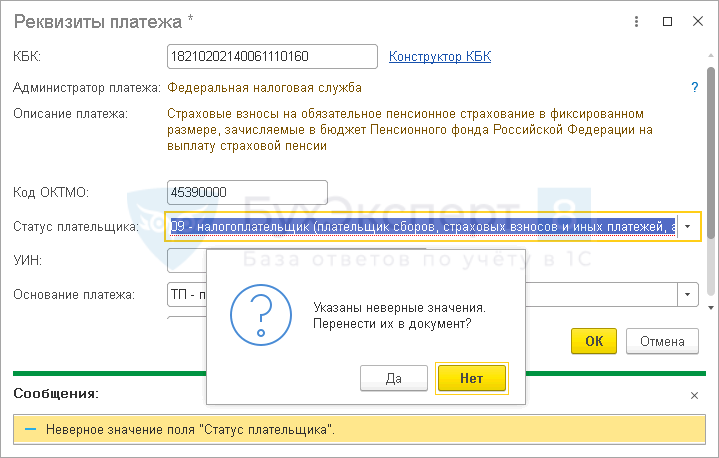

Какой код статуса плательщика в платежном поручении указывать ИП при оплате фиксированных страховых взносов с 01.10.2022 — 09 или 13?

Платежные поручения на оплату фиксированных взносов в сентябре 2022 года создавались со статусом плательщика 09. В 1С в платежках, имеющих даты начиная с 01 октября статус меняется на 13. С чем это связано и какой статус верный?

С 01.10.2022 вступает в силу очередная часть изменений в заполнении платежных поручений в бюджет по Приказу Минфина от 14.09.2022 N 199н. В частности, сокращен перечень статусов плательщика (поле 101): вместо статусов с 09 по 12 применяется единый статус для физических лиц — 13.

Формирование платежных поручений в программе 1С соответствует новым правилам (с релиза 3.0.86).

Если дата платежного поручения на уплату страховых взносов ИП — 01 октября и позднее, автоматически указывается по ссылке с реквизитами платежа:

- Статус плательщика — «13 — налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо».

При указании вручную статуса «09 – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель» программа предупреждает об ошибке.

Об этом и других изменениях в платежках с 01 октября 2022 ФНС напомнила на своем сайте >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Центробанк в Письме от 10.07.2022 N 45-1-2-ОЭ/10700 разъяснил, когда не.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Не секрет, что сейчас платежное поручение на уплату достаточно просто..

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Платежные поручения |

| Объекты / Виды начислений: | |

| Последнее изменение: | 12.10.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(3 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

6-НДФЛ в 1С за 2022 год

Изменения в 2022 году, о которых нужно знать бухгалтеру

Все новшества по НДФЛ и страховым взносам в 2022 г.

Переход на ФСБУ 6/2022 «Основные средства» в 1С по альтернативному алгоритму

Отчетность за 2022 в 1С

Персонифицированная отчетность (СЗВ-СТАЖ, СЗВ-ТД) в 1С

Очень благодарны за семинар! На все интересующие вопросы получили грамотные ответы. Все четко и понятно!

Как заполнить платежное поручение по налогам и взносам в 2022 году: подробная инструкция

В 2022 году изменились реквизиты для оплаты в бюджет налогов и взносов. А с 2022 года нужно по-новому оформлять платежки по НДФЛ. Расскажем обо всех изменениях подробно.

С 2022 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты.

Поэтому в платежках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2022 № 15н).

В письме ФНС от 08.10.2022 № КЧ-4-8/16504@ собраны все необходимые реквизиты для платежей в налоговые регионов. В приложении к письму указаны:

- Наименование банка — 13 поле платежного поручения.

- БИК банка — 14 поле.

- Номер банковского счета (включен в состав единого казначейского счета (ЕКС)) — 15 поле.

- Номер казначейского счета конкретной ФНС — 17 поле.

Расположение полей вы можете увидеть на картинке ниже.

Изменения коснулись не только реквизитов, другие поля платежек тоже нужно заполнять по-новому согласно Приказа Минфина РФ от 14.09.2022 № 199Н. Но давайте рассмотрим каждое поле и правила их заполнения по порядку.

Откройте счет в Ак Барс Банке. Реквизиты будут у вас уже через 5 минут после отправки заявки. Личный консультант всегда на связи, платежки легко создавать как с компьютера, так и с телефона. Удобные справочники и подсказки системы помогут быстро сформировать платежное поручение.

Подать заявку на открытие счета

Поля 1 и 2

Мы исходим из того, что платежки налогоплательщик заполняет в онлайн-банке или банковском приложении. Бумажными бланками большинство уже не пользуется, либо они заполняются самим банком по предоставленным клиентом реквизитам.

В полях 1 и 2 указываются название документа и номер формы по ОКУД, они подставляются в документы автоматически.

Поля 3 и 4

Номер документа (поле 3) заполняется в соответствии с нумерацией, которая установлена в организации или у ИП, при этом длина номера не может быть больше 6 символов.

Нумеруются платежки подряд, с каждого года заново.

Например, если вы закончили в 2022 году номером 322, то 10 января первое платежное поручение будет № 1, а не 323.

В поле 4 указывается дата. Стандартный формат: ДД.MM.ГГГГ, к примеру, если перечисляете в последний день срока НДС за 4 квартал 2022 года, то дата будет: 25.01.2022.

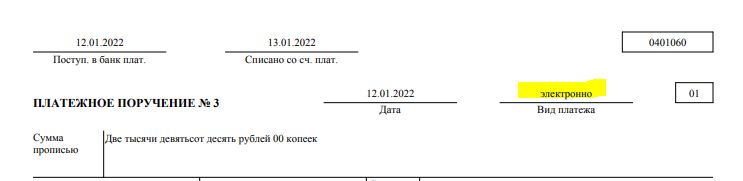

Поле 5

Здесь необходимо вписать вид платежа . Это поле заполняется банком. Ранее, по старому Постановлению ЦБ можно было указать в нем: «срочно», «телеграфом», «почтой», но сейчас банк ставит в нем отметку «электронно», т. к. платежи формируются в сервисах банка.

Вот как выглядит это поле:

Поля 6 и 7

Сумма прописью и цифрами. Если заполняете поручение вручную или на бумаге, пишите сумму прописью с заглавной буквы, слово «рублей» не сокращайте , а копейки указывайте цифрами.

Поле 8

В поле 8 указывают плательщика.

- Наименование юридического лица (допустимо указывать как полное, например, Общество с ограниченной ответственностью «Ромашка», так и сокращенное — ООО «Ромашка»).

- Для ИП — фамилию имя и отчество полностью и статус.

Индивидуальный предприниматель Иванов Петр Иванович

ИП Иванов Петр Иванович

Иванов Петр Иванович (ИП)

- Для представителей частной практики — ФИО и правовой статус.

Сергеев Андрей Васильевич (адвокат)

Если банк получателя или иной, участвующий в расчетах, является иностранным банком, то кроме наименования или ФИО ИП необходимо добавлять информацию в поля 8 или 16. Дополнительно нужно указать адрес места жительства (регистрации, пребывания) физлица или юридический адрес организации. Этого требует пункт 1.1 статьи 7.2 закона № 115-ФЗ от 07.08. 2001.

- Бухгалтерия прямо в личном кабинете бана.

- Анализ рисков приостановления операций от сервиса «Ревизор».

- Эквайринг.

- Валютный календарь для работы с ВЭД — вы не пропустите сроки валютного контроля.

- Формирование документов для контрагентов: счета, акты, инвойсы и др.

Поля 9, 10, 11, 12

В этих четырех полях нужно указать банковские реквизиты плательщика:

- расчетный и корреспондентский счета;

- БИК;

- наименование банка.

Обычно при открытии счета банк сразу передает вам полные реквизиты, но если вы не уверены в их актуальности, запросите их через систему клиент-банк, в онлайн-сервисе банка или в приложении.

Конечно, если вы постоянно пользуетесь счетом для получения платежей и перечислений, то заметите изменения, а вот если счет используется нечасто, то не обязательно. В электронном виде, как правило, платежное поручение с вашими реквизитами будет заполняться сразу корректно.

Поля 13, 14, 15, 16, 17, 61 и 103

О некоторых из них мы уже выше писали — здесь нужно указать реквизиты получателя.

Кроме письма ФНС № КЧ-4-8/16504@ нужные данные можно найти на сайте налоговой службы, точнее получить через специальный сервис .

Для этого требуется указать код ИФНС или адрес организации, ИП или места ведения бизнеса (зависит от вида налога, который надо заплатить, например, если вы получили один патент по месту регистрации, а другой — в ином регионе, то платить придется в две разные инспекции).

Узнать реквизиты для перечисления платежей в ФСС (взносов по страхованию от несчастных случаев на производстве, пени и штрафов) можно на региональных сайтах фонда. Проще всего найти их в списках на основном сайте:

Реквизиты для уплаты в ПФР можно узнать с помощью онлайн-сервиса . Достаточно выбрать тип плательщика, регион и вид платежа.

Напрямую в ПФР ИП и организациям можно перечислить штрафы, а предприниматели и физлица-самозанятые также могу перечислить страховые взносы по добровольному страхованию.

Поля 61 и 103 — ИНН и КПП получателя, их также можно найти способами, указанными выше.

Поля 18, 19, 20, 21, 22, 23

В них указывается информация о платеже.

Поле 18 «Вид. оп»

Для платежного поручения указывается шифр 01.

Поле 19 «Срок плат.»

По умолчанию в поле не ставится никакой отметки.

Поле 20 «Наз. пл.»

Согласно Положению ЦБ от 29.06.2022 № 762-П это поле заполняется для выплат зарплаты и иных доходов физлицам, для бюджетных платежей код не указывается.

Поле 21 «Очер. плат.»

Очередность платежа проставляется согласно статье 855 ГК. Если вы направили в банк несколько платежных поручений, например, на налоги, перечисление оплаты за товар поставщику, выплату зарплаты и на счете хватает средств, чтобы оплатить их все, то банк будет исполнять платежки по очереди. Сначала первую поступившую, потом вторую и т. д.

Если же окажется, что денег на счете не хватает, чтобы перевести сразу все платежи, то банк будет ориентироваться на очередность платежа:

- 1 очередь — алименты и исполнительные документы по возмещению вреда, причиненного жизни или здоровью;

- 2 очередь — исполнительные документы по выплате выходных пособий и зарплате;

- 3 очередь — текущая зарплата и перечисление налогов, взносов на основе требований органов контроля (ПФР, ФНС, ФСС);

- 4 очередь — прочие исполнительные документы;

- 5 очередь — остальные платежи.

Как видите, если вы уплачиваете налоги или взносы сами, то они попадают в 5-ю очередь.

Как создать платежное поручение в Ак Барс Банке с компьютера:

Поле 22 «Код»

Это особое поле, в нем нужно указать уникальный идентификатор платежа или УИН. Он формируется налоговым органом, например, такой номер указывается в платежном документе, который прикладывается к патенту для ИП или указывается в требовании.

Поле 23 «Рез. поле»

Дополнительное поле, обычно здесь никаких отметок не ставится.

Поле 24

Поле « Назначение платежа » не имеет жестких требований, главное отразить в нем суть проводимой операции.

Например, указать номер и дату договора, за что производится оплата (материалы, электроэнергия, консультационные услуги и прочее). Также стоит вписать в него номера и даты счетов, актов или накладных. Кроме того, если оплата производится по исполнительному документу или требованию, их реквизиты также нужно указать в этом поле.

Обязательно надо указать сведения о НДС , если сумма его не включает, то сделать запись «Без НДС» или «НДС нет». Банковские системы часто выдают ошибку, если не указать данные об НДС в назначении платежа.

В отдельных случаях нужно особым образом заполнять это поле, например, при перечислении по исполнительному документу алиментов из доходов сотрудника. Тогда надо заполнить поле по такой схеме:

// «ВЗС» (взысканная сумма) // сумма цифрами //

Рубли отделяются от копеек символом «-» (тире); если сумма целая, без копеек, то после символа «-» (тире) указывается «00».

При перечислении взносов в этом поле рекомендуется указывать также регистрационный номер страхователя. Взять его можно как из информационных писем, которые присылает ПФР и ФСС, так и в выписке из ЕГРЮЛ или ЕГРИП.

Пример : выдержка из выписки ООО «Лента» (ОГРН 1037832048605, сеть гипермаркетов).

Поля 43 и 44

Эти поля предназначены для заполнения на бумаге — здесь проставляются печать и подпись плательщика. На электронном документе, если вы скачаете его в pdf, сведения об электронных подписях будут выделены отдельными блоком внизу документа.

Поля 101, 104, 105, 106, 107, 108, 109, 110

Это самые важные поля при проведении бюджетный платежей.

Поле 101 «Статус налогоплательщика»

Основные статусы, которые используются ИП и организациями:

01 ― юрлицо, для уплаты налогов за себя и при платеже за третье лицо, о том, как его оформить — читайте ниже, а также при перечислении взносов за сотрудников в ФНС;

02 — налоговый агент, статус применяется при перечислении НДФЛ, удержанного у сотрудников, для НДС, когда, например, организация арендует муниципальную недвижимость и выступает агентом по НДС;

08 ― применяется при перечислении ИП или организациями страховых взносов от несчастных случаев в ФСС или при оплате штрафов в ПФР;

13 ― этот новый статус появился в октябре 2022 года, его нужно указывать ИП, нотариусам, адвокатам, фермерам и другим физлицам, которые перечисляют налоги в бюджет за себя.

Поле 104 «Код бюджетной классификации»

КБК на 2022 год утверждены в Приказе Минфина России от 08.06.2022 № 75н.

Особое внимание уделите КБК по НДФЛ. В 2022 году нужно разделять налог с доходов до и более 5 млн рублей и в зависимости от вида дохода.

- КБК 18210102010011000110 — НДФЛ, который удерживает из доходов физлица налоговый агент.

- КБК 18210102020011000110 — НДФЛ с доходов ИП, нотариуса, адвоката и т.п. при получении дохода от предпринимательской деятельности (частной практики).

- КБК 18210102080011000110 — НДФЛ с сумм дохода свыше 5 млн рублей.

- КБК 18210102120011000110 — НДФЛ с суммы дохода свыше 5 млн рублей, при условии что налог перечисляется на основании налогового уведомления.

Это не полный перечень кодов для налога на доходы физлиц.

Поле 105 «ОКТМО»

Заполняется по классификатору территорий муниципальных образований (утв. приказом Росстандарта от 14.06.2013 № 159-СТ). Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Может содержать 8 знаков (как правило) или 11 (если уплачиваемые налоги, сборы распределяются между населенными пунктами, входящими в муниципальные образования).

Обратите внимание ! ОКТМО, который вы указывает в платежном поручении, должен совпадать с ОКТМО в декларации. Например, если вы указали в декларации по НДС ОКТМО 45367000 (муниципальный округ Митино), то и при перечислении налога по этой декларации укажите в платежке тот же код.

Поле 106 «Основание платежа»

Количество кодов в поле сильно сократилось. В основном вам пригодятся два:

ТП — текущие платежи, к примеру, перечисление НДС за 1 квартал 2022 года или НДФЛ за сотрудников за января 2022 г.

ЗД — погашение задолженности по прошлым периодам (причем не важно платите вы налог или взнос просто так, в общем порядке, по требованию, по исполнительному листу и т.д.). Например, платеж 25 января 2022 года по НДС за 4 квартал 2022-го означает, что вам нужен код ЗД.

Поле 107 «Налоговый период»

Здесь необходимо указать период или дату налогового платежа.

- месяц (МС);

- квартал (КВ);

- полугодие (ПЛ);

- год (ГД).

Вот примеры заполнения поля 107:

- МС.01.2022 (оплата за января 2022 года);

- КВ.01.2022 (оплата за 1 квартал 2022 года);

- ПЛ.02.2022 (оплата за второе полугодие 2022 года);

- ГД.00.2022 (платеж за 2022 год);

- 01.02.2022 (конкретная дата для платежа, это может быть, например, дата, установленная требованием ФНС для погашения долга, не путайте с датой требования ).

Кстати, если перечисляете налог авансом, то ставите тот налоговый период, за который производите оплату (будущий период).

Поле 108 «Номер документа — основания платежа»

Обычно это поле заполняют, когда получат какой-то документ от ФНС: требование, решение о привлечении к ответственности или документ от приставов.

Соответственно, если у вас в поле 106 стоит код ЗД, то вам, скорее всего, надо указать документ, на основании которого гасится задолженность. причем, несмотря на то, что в 106 поле ставится только одно обозначение, в поле 108 перед номером документа придется поставить разные буквенные коды (приказ Минфина от 14.09.2022 № 199н).

Выглядит это так (возьмем конкретные примеры):

- ТР154 — оплата по требованию № 154;

- АП964/875 — платеж по решению о привлечении к ответственности за совершение налогового правонарушения № 964/875;

- АР6541237-22 — перечисление по исполнительному листу № 6541237-22.

Максимум символов в поле — 15, если ваш случай не подходит под перечисленные выше (например, вы платите в соответствии с решением ФНС об отсрочке платеж), то указывайте просто номер документа без буквенного кода.

Поле 109 «Дата документа — основания платежа»

Здесь, всё понятно — выше мы пояснили как указать номер документа, а в поле 109 нужно просто указать его дату в формате ХХ.ХХ.ХХХХ.

Поле 110 «Тип платежа»

Иногда, при заполнении платежки по налогам, банковский сервис может требовать поставить в полях 108,109,110 какие-то отметки, если вы оставили их пустыми. В этом случае можно просто поставить там нули.

Как создать платежное поручение в Ак Барс Банке с телефона:

Как заполнить платежку, при оплате за третье лицо

Это не сложно, главное — быть внимательными и верно расставить в поручении сведения о плательщике (о том, кто перечисляет деньги) и налогоплательщике (в чью пользу производится платеж).

Например, вы — ООО «Дубочек» и хотите заплатить налог за ООО «Березка».

В полях «60» и «102» (ИНН и КПП плательщика) укажите данные ООО «Березка».

В полях 8, 9, 10, 11, 12 (данные плательщика) — укажите реквизиты ООО «Дубочек».

Заполните данные о получателе — налоговой инспекции ООО «Березка», в которую нужно перечислить налог.

Поля 104-110 заполняете по данным, которые предоставит ООО «Березка» — КБК налога, текущая задолженность или погашение долга, за какой период платеж, реквизиты документа-основания для платежа (например, требования).

В поле 101 укажите статус налогоплательщика (ООО «Березка»). Например, если вы причисляете НДС за организацию — 01, если переводите взносы на травматизм за ее сотрудников — 08.

Теперь нужно заполнить поле 24 «Назначение платежа». Будьте внимательны, заполняйте его по следующему образцу:

ИНН плательщика//КПП плательщика (ИП не указывают)//наименование (ФИО — для ИП) за кого осуществляется платеж//сведения о налоге (взносе, сборе и т.д.)

В нашем примере мы должны в назначении платежа указать ИНН и КПП ООО «Дубочек», наименование — ООО «Березка», сведения о налоге — например, «НДС за 4 квартал 2022 года».