Понятие обособленного подразделения

Как работаем и отдыхаем в 2022 году ?

Присутствие компании на новых территориях необходимо для освоения рыночных ниш. Однако открытие подразделения зачастую вызывает много вопросов. Данные структуры предполагают начисление налогов, которые требуется правильно зарегистрировать и отразить в бухгалтерском учете.

Что такое обособленное подразделение?

Обособленное подразделение компании – это территориально отделенная структура, в которой есть рабочие места с соответствующим уровнем организации. К последним предъявляется дополнительное требование – они должны быть стационарными. Юридическим статусом обособленное подразделение наделяется только тогда, когда открывается оно на срок, превышающий месяц.

Подразделение признается обособленным даже если его появление не зафиксировано в учредительной и распорядительной документаций. Также не имеет значения перечень полномочий, которые возложены на структуру. Последнее правило отражено в пункте 2 статьи 11 НК.

Признаки обособленного подразделения

ОП отвечает двум основным характеристикам:

- На его территории есть стационарные рабочие места. Эксплуатироваться они будут в течение не менее одного месяца.

- Структура находится на территориальном отдалении от главного офиса.

- Подразделение должно быть создано самой компанией.

ВАЖНО! Под рабочим местом, по статье 209 ТК, понимается место, на которое приезжает сотрудник для исполнения своих должностных функций. Рабочее место должно контролироваться работодателем. Под данные стандарты не подходит работа на дому. Квартира сотрудника не может считаться рабочим местом. Под данные признаки не попадает и работа уборщицы, нанятой для уборки офиса клиента. Такое «подразделение» не было открыто головным офисом. Помещения для работы не снимались в аренду, не приобретались. Поэтому в данной ситуации признаки обособленного подразделения отсутствуют. К ОП также не относятся платежные терминалы, банкоматы.

Рассматриваемые признаки определяются на основании следующих факторов:

- условия, прописанные в договоре;

- отношения между работниками и организацией.

Под территориальной обособленностью понимается ситуация, при которой адреса головного офиса и его подразделения различаются.

Функции и цели открытия

ОП может создаваться с целью представления интересов компании и их защиты. Открывается оно обычно в следующих целях:

- Было зарегистрировано юридическое лицо, однако руководители не сняли офис. Вся корреспонденция приходит на юридический адрес. То есть, на адрес владельца ЮЛ. Но с началом функционирования организации сложно работать в подобном порядке. Потребуется фактическое место нахождения.

- Было принято решение о расширении бизнеса, освоении рынков в других городах.

Если дополнительная структура будет выполнять часть функций основного офиса, имеет смысл открывать филиал.

Разновидности

Обособленное подразделение включает в себя две формы:

- Филиал. Берет на себя часть функций головного офиса. Деятельность его относительно универсальна.

- Представительство. Представляет интересы организации, защищает их.

В большинстве случаев имеет смысл открывать именно филиал. Это более широкое понятие, позволяющее возложить на подразделение различные функции. Вне зависимости от выбранной формы, ОП будет действовать на основании норм, утвержденных главным офисом.

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года. Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2.

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф. Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус. Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.

Порядок создания обособленного подразделения ООО в годах

Дата публикации 11.03.2021

Обособленным подразделением признается любое территориально обособленное подразделение ООО, по месту нахождения которого оборудованы рабочие места, созданные более чем на месяц. При этом не важно, указано ли такое подразделение в Уставе ООО и какие у него полномочия (абз. 18 п. 2 ст. 11 НК РФ).

К обособленным подразделениям относятся (п. 1, п. 2 ст. 55 ГК РФ):

- представительство – обособленное подразделение ООО, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиал – обособленное подразделение ООО, расположенное вне места его нахождения и осуществляющее все его функции или их часть (в том числе функции представительства);

- иное подразделение организации, не являющееся филиалом или представительством.

Подробнее о том, нужно ли создавать обособленное подразделение, если ООО принимает на работу дистанционного сотрудника в другой местности, см. Возникает ли у ООО обособленное подразделение, если оно принимает на работу дистанционного сотрудника в другой местности?

Законом урегулирован порядок создания обособленных подразделений – филиала и представительства. Порядок создания иных обособленных подразделений в законе не определен. На практике для создания такого структурного подразделения часто используется порядок, аналогичный тому, который установлен для создания филиала или представительства. Рассмотрим процедуру создания филиала или представительства более подробно.

1. Принять решение о создании филиала или представительства

Решение о создании филиала или представительства ООО может быть принято:

- на общем собрании участников общества (п. 1 ст. 5, пп. 13 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ),

- на заседании совета директоров (наблюдательного совета), если это предусмотрено уставом ООО (пп. 7 п. 2.1 ст. 32 Закона № 14-ФЗ).

В случае проведения общего собрания для принятия решения о создании филиала или представительства необходимо получить согласие не менее двух третей всех участников. Указанное минимальное количество голосов может быть увеличено уставом общества.

Для случаев, когда решение принимается советом директоров, минимальное количество голосов законом не установлено и должно быть определено в уставе ООО.

Если в ООО только один участник, решение о создании филиала или представительства он принимает единолично.

Подробнее о том, как провести общее собрание участников см. Общее собрание участников ООО.

Поскольку филиал и представительство не являются самостоятельными юридическими лицами, они действуют на основании утвержденных обществом положений (п. 3 ст. 55 ГК РФ, п. 4 ст. 5 Закона об ООО). Поэтому после принятия решения об их создании следует также утвердить положение о филиале (представительстве), в котором должно быть указано:

- место нахождения филиала (представительства);

- функции филиала (представительства);

- права филиала (представительства);

- права и обязанности ООО перед филиалом (представительством);

- порядок управления имуществом филиала (представительства).

2. Зарегистрировать изменения

Вносить какие-либо изменения в устав ООО в связи с созданием филиала или представительства не требуется. Необходимо лишь зафиксировать информацию о новом структурном подразделении в Едином государственном реестре юридических лиц (ЕГРЮЛ) (абз. 3 п. 3 ст. 55 ГК РФ).

Сделать это необходимо в течение трех рабочих дней со дня принятия решения о создании филиала (представительства) (пп. “н” п. 1, п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” (далее – Закон № 129-ФЗ).

Если создается обособленное подразделение, не являющееся филиалом и представительством, этот этап можно пропустить и перейти к Шагу 3.

Для внесения изменений в ЕГРЮЛ в связи созданием филиала или представительства необходимо выполнить следующие действия.

Подать документы в регистрирующий орган

Для регистрации обособленного подразделения ООО нужно заполнить заявление по форме № Р13014, утв. приказом ФНС России от 31.08.2022 № ЕД-7-14/617@. В пункте 2 листа Л этой формы необходимо проставить значение 1 (п. 97 Приложения № 13 к приказу ФНС России № ЕД-7-14/617@).

Если заявление подается на бумаге подпись исполнительного органа (генерального директора) в заявлении должна быть удостоверена нотариально. Если заявление подается в электронной форме, нотариальное удостоверение подписи не нужно, однако оно должно быть подписано усиленной квалифицированной электронной подписью (ст. 9 Закона № 129-ФЗ).

Заявление на регистрацию может быть подано при помощи:

- интернет-сервиса на сайте ФНС;

- единого портала Госуслуг;

- МФЦ;

- нотариуса, у которого есть доступ к единой информационной системе нотариата и системе межведомственного электронного взаимодействия (СМЭВ).

Требования к оформлению документов, направляемых для регистрации обособленного подразделения, а также с порядок их подачи приведен в Порядке, утв. приказом ФНС России от 12.10.2022 № ЕД-7-14/743@.

Получить расписку о приеме документов

При подаче заявления выдается расписка в их получении.

Если заявление подается лично, то работники инспекции выдают расписку на руки в тот же день.

Если заявление подано через представителя, то расписка направляется на почтовый адрес заявителя.

В случае направления заявления по почте инспекция вышлет расписку по указанному заявителем адресу не позднее рабочего дня, следующего за днем получения заявления.

Если заявление подано в электронной форме, расписка направляется в виде электронного документа на электронную почту заявителя.

При подаче документов в регистрирующий орган через многофункциональный центр расписка в их получении выдается многофункциональным центром (если иной способ получения расписки не указан заявителем). Такой порядок установлен в п. 3 ст. 9 Закона № 129-ФЗ.

Получить документ, подтверждающий внесение изменений в ЕГРЮЛ

Регистрация изменений в ЕГРЮЛ осуществляется в срок не более 5 дней со дня подачи всех необходимых документов (п. 1 ст. 8 Закона № 129-ФЗ).

Документ, подтверждающий факт внесения записи в ЕГРЮЛ, направляется по адресу электронной почты юридического лица, нотариуса или в МФЦ (в зависимости от способа подачи заявления) (п. 3 ст. 11 Закона № 129-ФЗ). Форма такого документа утверждена приказом ФНС России от 06.11.2022 № ЕД-7-14/794@.

3. Поставить обособленное подразделение на учет в инспекции

При создании филиала или представительства вставать на учет в налоговой инспекции по месту их нахождения не нужно. Инспекция сделает это самостоятельно исходя из данных о создании обособленного подразделения, внесенных в ЕГРЮЛ (п. 3 ст. 83 НК РФ).

Если создается обособленное подразделение, не являющееся филиалом или представительством, то организация обязана встать на учет в налоговых органах по месту нахождения каждого из них (абз. 2 п. 1 ст. 83 НК РФ).

Для этого в течение месяца со дня создания обособленного подразделения нужно направить в налоговый орган по месту его нахождения сообщение по форме № С-09-3-1, утв. приказом ФНС РФ от 09.06.2011 № ММВ-7-6/362@ (п. 2 ст. 23, п. 4 ст. 83 НК РФ).

Такое сообщение может быть подано (п. 7 ст. 23 НК РФ):

- лично заявителем или через представителя, действующего на основании доверенности. Заверять ее у нотариуса не требуется (п. 4 ст. 185.1 ГК РФ).

- по почте заказным письмом;

- в электронной форме (приложение № 8 к приказу ФНС РФ от 09.06.2011 № ММВ-7-6/362@) по телекоммуникационным каналам связи, подписанное усиленной квалифицированной электронной подписью заявителя или представителя.

Если ООО представляет сообщение в электронной форме, то необходимо руководствоваться Порядком их заполнения и направления, утв. приказом ФНС РФ от 09.06.2011 № ММВ-7-6/362@ (абз 3, 4 п. 7 ст. 23 НК РФ).

Инспекция поставит созданное обособленное подразделение на учет в течение 5 дней со дня получения сообщения (абз. 2 п. 2 ст. 84 НК РФ).

Следует иметь в виду, что если несколько обособленных подразделений находятся в одном муниципальном образовании, городе федерального значения, но на территориях, подведомственных разным налоговым органам, ставить обособленное подразделение на учет можно только в одном из них на усмотрение организации (п. 4 ст. 83 НК РФ).

Обратите внимание: По мнению Минфина России, форма организации, а также срок нахождения работников на стационарных рабочих местах никак не влияют на обязанность организации в стать на учет по месту нахождения его обособленного подразделения. Отсутствие в таком подразделении работников при наличии оборудованных стационарных рабочих мест влечет обязанность постановки на учет (см. письмо Минфина России от 16.05.2017 № 03-02-07/30877).

4. Назначить руководителя подразделения

Руководителем подразделения можно назначить кого-то из уже имеющихся сотрудников либо это может быть вновь принятое на работу лицо. Во втором случае необходимо заключить трудовой договор с вновь принятым на эту должность лицом или осуществить перевод.

Подробнее о том, как заключить трудовой договор с гражданином РФ, см. Прием на работу российских граждан.

Подробнее о том, как заключить трудовой договор с иностранным гражданином, см. Трудовые отношения с иностранными гражданами.

Подробнее о том, как правильно оформить перевод, см. Перевод и перемещение работника.

5. Наделить руководителя полномочиями

Руководителю филиала (представительства) необходимо выдать доверенность от имени ООО на совершение действий в интересах последнего (п. 4 ст. 5 Закона об ООО). Сделать это может руководитель общества. Заверять печатью организации такую доверенность не обязательно (п. 4 ст. 185.1 ГК РФ).

Отметим, что подобная доверенность может быть выдана не только руководителю филиала или представительства, но и руководителю обособленного подразделения, которое филиалом или представительством не является.

В этой доверенности следует указать, имеет ли руководитель филиала (представительства) право:

- формировать штат работников филиала (представительства);

- выдавать доверенности работникам филиала (представительства);

- распоряжаться средствами филиала (представительства);

- выступать от имени филиала и в интересах филиала (представительства);

- совершать сделки от имени ООО в процессе обычной хозяйственной деятельности;

- открывать счет в банке и санкционировать проведение операций по счету.

6. Принять сотрудников на работу

После того как филиал (представительство) создан и назначен руководитель, необходимо укомплектовать его штат.

Сделать это можно двумя способами:

- принять на работу новых сотрудников;

- перевести в филиал сотрудников, работающих в головной организации.

Подробнее о том, как заключить трудовой договор с гражданином РФ, см. Прием на работу российских граждан.

Подробнее о том, как заключить трудовой договор с иностранным гражданином, см. Трудовые отношения с иностранными гражданами.

Подробнее о том, как правильно оформить перевод, см. Перевод и перемещение работника.

Следует иметь в виду, что в трудовом договоре с сотрудником, принимаемым в обособленное структурное подразделение, расположенное в другой местности, в качестве места работы указывается обособленное подразделение и его местонахождение (ч. 2 ст. 57 ТК РФ).

- руководителем ООО, если директор филиала не имеет права формировать его штат;

- руководителем филиала (представительства), если он на это уполномочен доверенностью.

Налоговые последствия

При открытии филиала ООО теряет право на применение УСН (пп. 1 п. 3 ст. 346.12 НК РФ). Если созданное обособленное подразделение к филиалам не относится, то право на “упрощенку” сохраняется (письмо Минфина России от 20.06.2013 № 03-11-06/2/23305). Кроме того до 01.01.2016 не могли применять УСН также организации, у которых были представительства. Однако Федеральный закон от 06.04.2015 № 84-ФЗ устранил это ограничение.

Подробнее о налогообложении при утрате права на применение УСН см. Справочник “Упрощенная система налогообложения”.

Кроме того, организации, имеющие обособленные подразделения, исчисляют налог на прибыль с определенными особенностями в соответствии со ст. 288 НК РФ.

Порядок создания обособленного подразделения ООО в 2022 году

Существующее законодательство дает определение и основные признаки обособленного подразделения (ОП). Но в правовых нормах отсутствует порядок создания обособленного подразделения ООО. Рассмотрим подробнее документы, регламентирующие их деятельность.

Законодательные нормы

В соответствии со статьей 11 Налогового кодекса Российской Федерации ОП — это любая территориально независимая структурная единица, в которой имеются стационарные рабочие места. Такими рабочими местами признаются лишь те, которые созданы на срок не менее чем один месяц. Законодательство признает факт существования подразделения вне зависимости от того, отражено его создание в учредительных и других документах организации или нет, и полномочий, которыми оно наделено.

Статья 55 Гражданского кодекса дает определение понятиям «представительство» и «филиал». Представительство обладает всеми признаками ОП, указанными в статье 11 НК РФ, но, кроме этого, оно представляет и защищает интересы юридического лица. Филиал по ГК РФ осуществляет функции юридического лица и представительства. Но основное отличие филиала и представительства от ОП заключается в том, что сведения о них вносятся в учредительные документы.

ОП, вне зависимости от типа, действуют на основании положений, утвержденных юридическим лицом. Руководители осуществляют деятельность на основании доверенности и назначаются юридическим лицом. Причины, для чего создаются ОП, бывают разными, но общая суть сводится к намерению компании вести деятельность не только по основному адресу.

Порядок открытия ОП условно делится на два крупных этапа: регистрация и организация.

Пошаговая инструкция, как открыть обособленное подразделение ООО в 2022 году

Существующее законодательство регламентирует лишь порядок организации филиалов и представительств. Процесс создания других ОП практически не отличается от предписанного в законе.

Рассмотрим пошагово, как зарегистрировать обособленное подразделение в 2022 году.

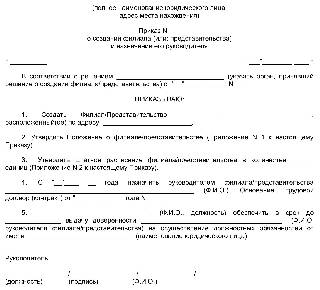

Шаг 1. Принять решение о создании ОП.

В соответствии со статьей 5 Федерального закона от 08.02.1998 № 14-ФЗ общество вправе создавать ОП на основании решения участников общества. Решение принимается путем голосования. Для этого «за» должны проголосовать не менее чем две трети участников, если иное не предусмотрено уставом организации. Принятое решение оформляется соответствующим протоколом и приказом.

Шаг 2. Подготовить приказ о создании обособленного подразделения.

Шаг 3. Заполнить сообщение об открытии ОП по форме № С-09-3-1. Этот документ необходимо предоставить в Налоговую службу в течение одного месяца со дня создания ОП (пп. 3 п. 2 ст. 23 НК РФ). В течение пяти рабочих дней осуществляется постановка на учет, и предприятие получает соответствующее уведомление.

При создании филиала или представительства подавать отдельное сообщение в ФНС не нужно. Об этом информируют статьи 23 и 83 НК РФ.

Датой создания ОП признается дата создания стационарных рабочих мест. Для филиалов и представительств такой датой считают день принятия решения об их создании.

Документально зафиксированные дата создания ОП и дата назначения руководителя могут служить доказательством правоты в случае возникновения споров с налоговыми органами и другими истцами.

Шаг 4. Регистрация для ОП, выплачивающих зарплату.

Подразделения, выплачивающие зарплату, подают в ИФНС отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

Регистрировать ОП в Пенсионном фонде не нужно, ведомство самостоятельно поставит на учет ОП, которые начисляют заработную плату и имеют счет в банке. А вот в ФСС нужно регистрировать подразделения, которые начисляют выплаты физлицам и имеют счет в банке. Не позднее 30 календарных дней со дня создания ОП подайте в фонд:

- заявление о регистрации по форме, утв. приказом ФСС РФ от 22 апреля 2019 г. № 217 ;

- справку из банка об открытии счета;

- документ о зарплатных полномочиях ОП.

Стоит помнить, что, помимо указанных выше документов, налоговая служба вправе попросить предоставить и другие бумаги.

Документы, необходимые для открытия обособленного подразделения в 2022 году

В зависимости от того, открывает компания филиал, представительство или простое ОП, требуются разные документы. Для создания первых двух нужен более внушительный пакет бумаг:

- решение учредителей о создании представительства или филиала;

- договор аренды или купли-продажи отдельно расположенной площади;

- приказ о назначении руководителя новой структурной единицы;

- доверенность на имя директора структурной единицы;

- положение о подразделении, регулирующее важные моменты его работы.

Выше перечислены внутренние первичные документы, для непосредственного обращения в ФНС понадобятся заполненные формы Р13001 и Р13002 и копии:

- положения о филиале;

- обновленного устава компании;

- свидетельство о гос. регистрации компании;

- приказы о назначении руководителей;

- квитанция об уплате госпошлины;

- выписка из ЕГРЮЛ основного предприятия.

Список того, что нужно для открытия обособленного подразделения, значительно меньше — достаточно направить в ФНС сообщение по форме С-09-03-1.

Организация ОП

Поскольку Налоговый и Гражданский кодексы предъявляют определенные требования к ОП, руководителю предприятия необходимо, помимо решения вопроса, как открыть обособленное подразделение ООО, провести некоторые организационные мероприятия:

- организация стационарных рабочих мест, в том числе аренда или покупка помещения и транспортных средств;

- наделение структурной единицы имуществом основной организации;

- назначение руководителя ОП, выдача ему доверенности;

- открытие при необходимости расчетных счетов;

- подбор и прием на работу сотрудников.

Представленный перечень расширяется в зависимости от потребностей предприятия и других факторов, связанных с организацией его нормальной деятельности. Таким образом, пошаговая инструкция открытия обособленного подразделения в 2022 году разрабатывается предприятием самостоятельно с учетом специфики деятельности.

Ответственность за уклонение от постановки на учет

В соответствии с пунктом 1 статьи 126 НК РФ предусмотрена ответственность за нарушение сроков отправки сообщения об открытии ОП. За такое нарушение полагается штраф в размере 200 рублей за каждый непредоставленный вовремя документ. На должностных лиц накладывается штраф в размере от 300 до 500 рублей. В случае ведения деятельности без постановки на налоговый учет организация обязана выплатить штраф в размере 10 % от полученных доходов, но не менее 40 000 рублей.

Регистрация обособленного подразделения в 2022 – 2022 годах – пошаговая инструкция

Регистрация обособленного подразделения в 2022 – 2022 годах – пошаговая инструкция будет приведена в нашей статье – проводится по требованию НК РФ (п. 1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры, вы узнаете из нашего материала.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2022-2022 годах.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

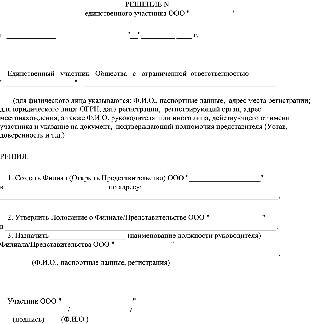

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по формам Р13001 (для изменений в уставе) и Р13002 (для изменений в ЕГРЮЛ).

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

- Вариант 1: подразделение не имеет собственного баланса.

- Вариант 2: подразделение находится на самостоятельном балансе.

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- О создании ОП нужно уведомить налоговую инспекцию, о создании филиалов и представительств — нет.

- Сведения о филиалах и представительствах указываются в ЕГРЮЛ, по остальным ОП — не указываются.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

- По доходам работников ОП надо платить НДФЛ и сдавать 6-НДФЛ и 2-НДФЛ в инспекцию по месту учета ОП, но только в том случае, если ОП само начисляет и выплачивает им вознаграждения.

- Страховые взносы платят и сдают отчетность по ним только по месту учета того ОП, которое само начисляет и выплачивает деньги работникам со своего расчетного счета.

- Транспортный налог по месту учета ОП платится за автомобили, зарегистрированные на ОП.

- Налоги на землю и имущество уплачиваются по месту нахождения земли или недвижимости. Платить налог и отчитываться по месту нахождения ОП нужно только если оно совпадает с местом нахождения недвижимости. Если у ОП есть свой расчетный счет, то его оплата налога не станет нарушением.

- Региональная часть налога на прибыль ОП перечисляется по месту его учета. Если ОП в том же регионе, можно платить налог по месту учета головной организации.

- НДС рассчитывается в целом по организации без разбивки по ОП. Декларации подавать отдельно тоже не надо.

- подавать иски от имени компании;

- представлять интересы компании в суде;

- заключать сделки;

- участвовать в тендерах.

- общую декларацию, в которой указывает суммы налога по обособленным подразделениям;

- сокращенную декларацию на каждое обособленное подразделение. Заполняют не все страницы, а только титульный лист, подразделы 1.1, 1.2 и приложение №5 ко второму листу.

- 3% идут в федеральный бюджет;

- 17% — в региональный.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к системе К+.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2022 – 2022 годах: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины – образец».

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 – филлиал, 44 – представительство, 45 – иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1. До 25.12.2022 сообщение подается по форме, утв. приказом ФНС от 09.06.2011 № ММВ-7-6-36@. С 25.12.2022 сообщение С-09-3-1 оформляйте на новом бланке, утв. приказом ФНС от 04.09.2022 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

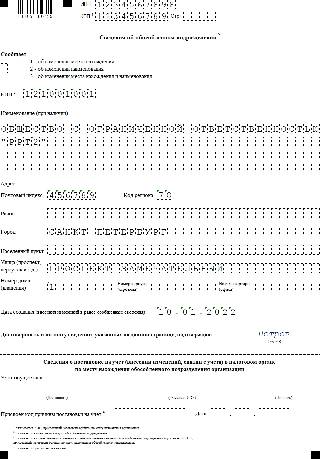

В заявлении указываются:

Бланк, действующий с 25.12.2020, можно скачать по ссылке ниже:

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к К+ и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2022 – 2022 годах: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13002.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2. До 25.12.2022 сообщение подается по форме, утв. приказом ФНС от 09.06.2011 № ММВ-7-6-36@. С 25.12.2022 сообщение С-09-3-2 оформляйте на новом бланке, утв. приказом ФНС от 04.09.2022 № ЕД-7-14-632@.

Бланк, действующий с 25.12.2020, можно скачать по ссылке ниже:

В заявлении так как и раньше указываются:

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе К+, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Обособленные подразделения в 2022 и 2022 году

Обособленные подразделения должны уплачивать взносы на страхование и сдавать отчеты в налоговую только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

Удобные расчеты по сотрудникам и автоматическая отчетность в Контур.Бухгалтерии. Попробуйте 14 дней бесплатно!

Головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Необходимость в регистрации ОП появляется, если возникает хотя бы одно дополнительное рабочее место, которое организация оборудовала для сотрудника. При условии, что оно находится на отдельном от головной компании адресе и открыто на срок более 1 месяца.

Обособленным может стать склад, дополнительный офис, переговорная комната и пр. ОП открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Как зарегистрировать обособленное подразделение

Чтобы создать филиал или представительство, понадобится решение участников организации и внесение изменений в ЕГРЮЛ. Другие виды ОП могут быть открыты только по приказу руководителя организации.

Об открытии ОП нужно уведомить налоговую (по месту постановки на учет головной компании) в течение 30 дней после открытия сообщением по форме С-09-03-1. Если ОП будет начислять и перечислять выплаты работникам со своего банковского счета, дополнительно нужно в течение месяца со дня наделения его такими полномочиями подать в инспекцию отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

В ПФР регистрировать ОП не надо. Всю информацию в фонд передаст ИФНС, а он уже поставит на учет ОП, которые платят зарплату и имеют банковский счет.

В ФСС ставить ОП на учет придется самостоятельно. Это также касается только ОП со счетом, которые платят вознаграждения работникам. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения. В отделение ФСС по месту нахождения ОП представьте заявление о регистрации, справку об открытии счета и приказ, подтверждающий право ОП платить зарплату самостоятельно.

Отличие ОП от филиала или представительства:

Ошибка, которую допускают многие, — считать филиалы и представительства обособленными подразделениями. Это не так.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

В обособленных подразделениях, которые проводят операции с наличными, имеются собственные кассовые книги. Все эти книги передаются в головную организацию. В кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются, если только ОП не сдает наличные в кассу организации по ПКО.

С января 2022 года в силу вступила новая редакция п. 2 ст. 230 НК РФ. Этот пункт установил, что если организация и ее обособленные подразделения или только подразделения находятся в одном муниципальном образовании, расчет 6-НДФЛ и справки 2-НДФЛ по ним можно сдавать в налоговую по месту учета одного из ОП или по месту нахождения организации. Чтобы воспользоваться этим правом, обособленным подразделениям нужно не позднее 1-го числа налогового периода уведомить о своем выборе все налоговые органы, где они в настоящее время стоят на учете.

Что касается страховых взносов, то сообщать о наделении полномочиями начислять и платить зарплату или лишении таких полномочий юрлицу-страхователю нужно будет только если у филиала или другого обособленного подразделения есть расчетный счет в банке. Без счета подразделение не сможет взаимодействовать с ФСС, например получать возмещение средств на оплату больничных. Наделение подразделений такими полномочиями — право, а не обязанность.

Кроме того, законодатели уточнили, что отчитываться и перечислять взносы необходимо именно по месту нахождения такого наделенного полномочиями подразделения. Раньше, если у подразделения не было расчетного счета, взносы платили по месту нахождения головного офиса.

Штраф за незарегистрированные ОП увеличат в 2022 году

За опоздание с подачей сообщения о создании ОП предусмотрен штраф 200 рублей для организации и 300-500 рублей для директора. Нарушение срока постановки ОП на учет в ФСС грозит штрафом 5 000 рублей при просрочке до 90 дней и 10 000 рублей при просрочке более 90 дней.

Также за несдачу отчетности по незарегистрированному подразделению налоговики вправе оштрафовать организацию. Штраф составит 5% от подлежащей уплате суммы по декларации за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Десять вопросов об обособленных подразделениях

Обособленное подразделение — это часть компании, которая находится не по юридическому адресу и где есть хотя бы один сотрудник. Это может быть магазин на соседней улице, склад в другом городе или завод на Камчатке. В статье разбираемся, что нужно знать о таких местах.

Эксперт — Елена Теленова, генеральный директор компании «Финэксперт», налоговый консультант. Записалa Светлана Дучак, редактор.

Что такое обособленное подразделение?

Коротко: склад, офис или еще какое-то помещение компании с другим адресом.

Обособленное подразделение, или ОП — это помещение, адрес которого отличается от юридического адреса компании. Еще в обособленном подразделении есть хотя бы один работник, и срок его работы больше месяца.

Компания «Лосось» зарегистрирована на улице Ленина. Она открывает магазин на соседней улице и нанимает туда одного продавца. Магазин — это обособленное подразделение «Лосося».

Если же компания арендует склад на две недели и отправляет туда сотрудников сортировать помидоры по размеру, склад не считается обособленным подразделением: хотя это и часть компании, и адрес отличается, но рабочих мест на складе «Лосось» не создавал.

Чем обособленное подразделение отличается от филиала или представительства?

Коротко: не может выступать от лица компании.

Самое главное отличие — это то, чем может заниматься подразделение. В отличие от филиала, обособленное подразделение не может:

Еще обособленное подразделение не нужно указывать в ЕГРЮЛ, а филиал и представительство — да.

Как создать обособленное подразделение?

Коротко: подать заявление в ту же налоговую, где зарегистрирована компания.

Итак, компания решила открыть офис, склад или пункт выдачи товаров — это обособленное подразделение. И его нужно зарегистрировать в налоговой.

На регистрацию обособленного подразделения есть месяц с того дня, когда издали приказ об открытии. Чтобы зарегистрироваться, директор компании подает в налоговую сообщение по форме С-09-3-1.

Сообщение нужно подать в ту налоговую, где зарегистрирована компания. А вот забирать документы о постановке на учет нужно будет в другой налоговой — которая находится по адресу подразделения

Может ли ИП создать обособленное подразделение?

Коротко: нет, можно работать и так.

У ИП есть право работать в любом городе России без создания обособленного подразделения. Еще у ИП нет юридического адреса, а значит, нет и привязки к какому-то месту, поэтому у него не может быть обособленного подразделения.

Нужен ли отдельный бухучет в обособленных подразделениях?

Коротко: нет.

В обособленных подразделениях нет своего бухучета — его ведет компания.

Где бы не находилось подразделение, оно работает по тому же налоговому режиму, что и компания. Методы бухучета тоже используются такие же, как и в компании. Их прописывают во внутреннем документе — «Учетной политике организации».

Всё, что написано на желтом фоне, покажите бухгалтеру, там всё на бухгалтерском.

Рабочий план счетов организации составляется так, чтобы можно было учитывать операции с обособленными подразделениями. Для этого в плане предусматривают счета и субсчета.

Первичные учетные документы составляются от имени или на имя компании, а не обособленного подразделения. Потому что именно компания получает права и обязанности по всем сделкам.

В учетной политике можно прописать порядок распределения расходов между компанией и подразделениями.

Компания должна обеспечить раздельный аналитический учет хозяйственных операций обособленных подразделений, у которых нет отдельного баланса. Для этого все операции подразделения надо учитывать на отдельных субсчетах рабочего плана счетов, который прописан в учетной политике организации.

Как заполнять декларацию по налогу на прибыль для обособленных подразделений?

Коротко: бухгалтер знает как!

Компания заполняет две декларации:

Общую декларацию сдают в налоговую по месту регистрации компании, а сокращенную — в ту налоговую, где находится обособленное подразделение.

Как рассчитать налоговую базу, если у компании есть обособленные подразделения?

Коротко: каждое подразделение платит 17% от прибыли в бюджет региона, где оно зарегистрировано.

Компании платят налог на прибыль — 20%, которые распределяются между федеральным и региональным бюджетом:

Если у компании есть обособленные подразделения, налоги она будет платить так:

За полгода ООО «Лосось» в общем заработало миллион рублей. У компании два подразделения — в Петербурге и Москве, а сама она зарегистрирована в Челябинске. Подразделение в Петербурге заработало 100 000 рублей, а в Москве — 200 000 рублей. Компания платит:

3% от 1 000 000 рублей в федеральный бюджет — это 30 000 рублей;

17% в бюджет Москвы от прибыли московского подразделения — 200 000 / 100 * 17 = 34 000 рублей;

17% в бюджет Петербурга от прибыли питерского подразделения — 100 000 / 100 * 17 = 17 000 рублей;

17% от (1 000 000 — 100 000 — 200 000) = 119 000 рублей в бюджет Челябинска.

Итого компания заплатит 200 000 рублей — это 20% от прибыли.

Если в подразделениях есть сотрудники и за них платили НДФЛ, налог уменьшают на сумму этих платежей.

Компании с несколькими обособленными подразделениями в одном субъекте России, например тремя подразделениями в Челябинской области, могут не распределять прибыль. Это правило действует с 2006 года.

Нужны ли отдельный расчетный счет и касса для обособленных подразделений?

Коротко: необязательно. Счет может быть один — у компании, а касс покупают столько, сколько нужно.

Есть два вида обособленных подразделений — с выделением на отдельный баланс и без выделения. Какой выбрать, решает компания по ситуации: например, если подразделение — завод на Камчатке, стоит выбрать выделение на отдельный баланс, чтобы не тратиться на командировки.

Выделение на отдельный баланс значит, что у подразделения есть своя бухгалтерия со своими отчетами, главным бухгалтером и учетом документов, имущества.

Без выделения на отдельный баланс. У компании один расчетный счет, а касс столько, сколько нужно. Если в подразделении продают товары или оказывают услуги, для него заводят отдельную кассу.

Отдельный счет для подразделения тоже можно завести, но это по желанию.

Второй расчетный счет: когда пора открыть

С выделением. Нужно открыть отдельный расчетный счет, купить кассу, если продаете товары или оказываете услуги. Тогда придется встать на учет в пенсионный фонд и фонд социального страхования, чтобы платить взносы за сотрудников. Это делают сразу после создания обособленного подразделения с выделением на отдельный баланс.

Кто платит взносы за сотрудников обособленного подразделения?

Коротко: если подразделение само выдает зарплаты, платит НДФЛ и отчитывается тоже само.

Если у подразделения есть свой расчетный счет и оно само начисляет зарплаты, то само же встает на учет в пенсионном фонде и фонде социального страхования. А потом платит НДФЛ и сдает все отчеты: 2-НДФЛ, 6-НДФЛ, СЗВ-М, СЗВ-СТАЖ, РСВ.

Когда зарплатами занимается головной офис, на подразделении остается только выплата НДФЛ и отчеты 2-НДФЛ и 6-НДФЛ, а всё остальное делает головной офис.

Как закрыть обособленное подразделение?

Коротко: подготовить решение, издать приказ и отнести уведомление в налоговую.

Обособленное подразделение закрывают в три шага. Для первого шага, скорее всего, понадобится помощь корпоративного юриста.

1. Подготовить решение о закрытии. Как будет выглядеть этот документ, зависит от устава компании. В уставе может быть прописано, что решение о закрытии подразделений принимается на собрании участников ООО или наоборот, единолично директором.

2. Издать приказ о закрытии обособленного подразделения. В приказе — назначить ответственного за закрытие подразделения: он должен отправить уведомления в фонды и проследить, чтобы со всеми сотрудниками рассчитались по зарплатам.

У компании есть три дня, чтобы уведомить о закрытии налоговую. Уведомляют налоговую по месту регистрации компании, а три дня отсчитывают с даты, что указана в приказе: «Прекратить деятельность обособленного подразделения с такого-то дня».

3. Отнести уведомление в налоговую. Уведомление о закрытии обособленного подразделения заполняется на двух страница: на первой — информация о компании, на второй — о подразделении.