Что нужно знать ИП, который планирует освободиться от долгов с помощью банкротства

Банкротство — законный способ освободиться от задолженностей. В результате банкротства можно списать большую часть долгов. Однако банкротство подходит не всем ИП. Рассказываем, при каких обстоятельствах предприниматель может подать на банкротство, каковы его последствия, сколько нужно денег на процедуру и в каких случаях банкротство — не вариант.

В каких случаях ИП может подать на банкротство добровольно, а в каких случаях сделать это обязан

Согласно ст. 2 ФЗ № 127-ФЗ , банкротство (несостоятельность) — это неспособность должника рассчитаться с кредиторами, сотрудниками и оплатить обязательные платежи. Банкротом должника признает арбитражный суд.

Захар Гордиенко, арбитражный управляющий, юрист Субъективно трудно принять законодательную формулировку, поскольку она нелицеприятна, она придает человеку характеристику «несостоятельный». Поэтому я предлагаю рассматривать банкротство в первую очередь как процедуру освобождения от долгов, равно противоположной процессу взыскания долгов. Появился долг? Его взыскали в судебном порядке. Необходимо освободиться от долга? В судебном порядке от долга и освободились.

Мы будем рассматривать добровольное банкротство как законную процедуру освобождения ИП от долгов перед кредиторами. Добровольность означает, что начало процедуре банкротства положил сам предприниматель.

Банкротство — это и обязанность и право предпринимателя в зависимости от конкретных обстоятельств.

Согласно ст. 213.4 и ст. 33 ФЗ «О несостоятельности» , должник обязан подать в арбитражный суд заявление о признании его банкротом, если в общей сложности он задолжал кредиторам больше 500 тыс. руб. При этом истекло три месяца с момента, когда должник был обязан вернуть долг.

Если долг меньше 500 тыс. руб., но ИП не имеет возможности его погасить, то он может обратиться в суд с заявлением о банкротстве. То есть, предприниматель, задолжавший кредиторам 100 или 200 тысяч, уже может подать заявление. Если суд установит, что финансовая ситуация ИП действительно никудышная, он введёт процедуру банкротства.

Пример. Индивидуальный предприниматель Егор — владелец автосервиса. У него в подчинении 4 сотрудника. За последние полгода бизнес Егора сильно просел: выручки почти нет, а долги копятся. 28 марта Егор подсчитал, что задолжал банкам 500 тыс. руб., сотрудникам 150 тыс. руб. зарплаты, плюс 100 тыс. руб. взносов Пенсионному фонду и Фонду соцстрахования. Кредиторы и сотрудники ждут от него денег уже больше 4-х месяцев. Если Егор не найдёт решение проблемы в течение месяца, ему придётся подавать заявление на банкротство. Срок подачи заявления — до 28 апреля.

В примере с Егором подача заявления о банкротстве — это обязанность, поскольку общий долг составляет больше 500 тыс. руб.

Если Егор вовремя не подаст заявление о банкротстве, он будет оштрафован на сумму от 5 тыс. до 10 тыс. руб. Именно такую ответственность устанавливает ч. 5 ст. 14.13 КоАП для должностных лиц (индивидуальный предприниматель несёт административную ответственность как должностное лицо).

Сумма штрафа небольшая. Поэтому на первый взгляд может показаться, что проще заплатить штраф и не морочиться с банкротством. Вдруг всё ещё разрешится. Но когда предприниматель бездействует, последствия таковы:

Задолженность увеличивается, поскольку растёт неустойка.

Расчётный счёт арестован.

Кредиторы, банки, и, скорее всего, коллекторы названивают.

Выезд за границу запрещён.

Если нет реальных оснований полагать, что долги удастся вернуть, лучше не затягивать с подачей заявления. В ходе процедуры банкротства суд может установить, что ИП сознательно бездействовал и накапливал долги в то время, когда мог инициировать банкротство. Тогда велика вероятность, что ИП вообще не освободят от задолженностей.

Важно. Мораторий на банкротство не действует с 07.01.2021. Это означает, что процедуру банкротства могут инициировать как предприниматели-должники, так и кредиторы.

Стадии банкротства

По общему правилу, банкротство состоит из двух стадий: реструктуризация долгов и реализация имущества. Сейчас объясним подробно.

Стадия 1. Реструктуризация долгов. Реструктуризировать значит дать возможность должнику погасить долги за счёт продления сроков выплаты. Если у ИП есть хоть какой-то доход, суд обязательно введёт эту стадию. Кредиторы ведь хотят получить свои деньги. Арбитражный управляющий составит план реструктуризации, рассчитанный года на 3-5. И в течение этого срока предприниматель будет рассчитываться с кредиторами.

Есть возможность пропустить стадию реструктуризации и не применять её. Для этого ИП придётся доказать суду, что абсолютно никаких доходов у него нет и не будет в обозримом будущем.

Стадия 2. Реализация имущества. Если у предпринимателя нет доходов, начнётся стадия реализации имущества. На практике часто так и бывает: денег нет, пытаться реструктуризировать долги не имеет смысла. Но задолженности ИП всё равно должен погасить, хотя бы частично. Для этого арбитражный управляющий разыскивает имущество, оспаривает невыгодные сделки, взыскивает дебиторские задолженности.

Мировое соглашение. Это факультативная стадия. В рамках мирового соглашения ИП может договориться с кредиторами о снижении суммы долга, об отсрочке, либо рассрочке. Тогда процедура банкротства прекратится.

Сколько длится процедура банкротства и в какую сумму обойдётся предпринимателю

В среднем, у предпринимателя, который рассчитывает освободиться от долгов с помощью банкротства, уйдёт на это от семи месяцев до года. Меньше — вряд ли, больше — возможно. Если нужно оспаривать сделки или взыскивать дебиторки, срок возрастёт. И это без учёта стадии реструктуризации долгов.

Сумма, которую потратит ИП на оформление банкротства, зависит от сложности дела и региона. Примерный расчёт такой.

На практике будет намного дороже. Если предприниматель обратится к юристам за сопровождением процедуры, стоимость возрастёт. Да и арбитражные управляющие не будут работать за минимальную сумму. Провинциальный управляющий возможно согласится на оплату в 50 тысяч руб., а московский запросит в 4 раза больше.

Важно. Расходы на процедуру банкротства, как и алименты, текущие платежи (коммуналка, штрафы, налоги, срок уплаты которых пришелся на момент процедуры банкротства), зарплаты сотрудникам относятся к категории несписываемых долгов. Их ИП должен оплатить в любом случае, согласно ч. 5 ст. 213.28 Закона «О банкротстве» . Если не может оплатить сразу, будет закрывать эти долги по мере поступления средств даже после прекращения дела о банкротстве.

Последствия банкротства для ИП

Последствия признания индивидуального предпринимателя банкротом закреплены в ст. 216 Закона о несостоятельности .

Индивидуальный предприниматель подлежит банкротству как гражданин. Процедура списания долгов для ИП и гражданина практически одинаковая. В ходе процедуры списываются долги, как приобретённые в ходе предпринимательства, так и в ходе обычной жизни (кроме несписываемых долгов).

Но вот последствия банкротства для ИП и гражданина разные. Предприниматель-банкрот в течение пяти лет не имеет права заниматься предпринимательством. А гражданин-банкрот — имеет.

Наш эксперт отмечает, что на практике существуют негласные последствия банкротства. К примеру бывшего предпринимателя не берут на работу, связанную с финансами, отказывают в кредите или ипотеке. Все эти отказы незаконны, поэтому нужно не бояться их оспаривать.

Важно. Чтобы после завершения банкротства снова начать предпринимательскую деятельность (не ждать пять лет), нужно сначала прекратить свой статус ИП, а затем обращаться в суд с заявлением о банкротстве как гражданин.

В каких случаях ИП лучше не торопиться с банкротством

Нередко предприниматели совершают сомнительные сделки в собственных интересах, либо в интересах родственников или друзей. Как раз такие сделки управляющие находят и оспаривают.

Захар Гордиенко, арбитражный управляющий, юрист Проанализируйте свою финансовую историю за последние три года. В процедуре банкротства будет проверяться вся хозяйственная жизнь: проанализируют ваши сделки с имуществом и банковские проводки на предмет их законности. Вдруг вы продали недавно дорогой автомобиль за 10 000 руб. своему брату, желая снизить налог? Понятно, что фактически ваш брат купил автомобиль за хорошие деньги, а в договоре сумма липовая. Но сделку могут оспорить, вернуть вам автомобиль, а брат уже деньги свои не вернет. Если есть сомнения, то лучше сначала привести свои документы в порядок, даже потратив на это пару-тройку месяцев, и только потом инициировать банкротство. Не бойтесь обращаться к юристам, практикующим в сфере банкротства.

Мы уже говорили о том, что если долг ИП меньше 500 тыс. руб., он имеет право подать заявление о банкротстве. Но на практике при долге в 100-200 тысяч нет смысла начинать процедуру освобождения от долгов. Потратить примерно 100 тысяч на оформление банкротства, чтобы избавиться от 100 тысяч долга — сомнительная выгода. Лучше попытаться найти средства и покрыть долг, пока он небольшой.

В следующих выпусках нашего журнала мы расскажем в пошаговой инструкции, как ИП самостоятельно оформить банкротство. Инструкция пригодится тем предпринимателям, кто хочет сам освободиться от долгов или помочь своим знакомым.

Коротко о добровольном банкротстве ИП

ИП обязан подать заявление на банкротство, если его долги перед кредиторами, сотрудниками и госорганами в общей сложности составляют больше 500 тыс. руб. При этом прошло три месяца с момента, когда ИП был обязан погасить долги.

Индивидуальный предприниматель может инициировать процедуру банкротства, если задолжал меньше 500 тыс. руб., но не имеет возможностей погасить долги.

Банкротство в среднем длится от семи месяцев до года. Если у предпринимателя есть реальный или потенциальный доход, то суд введёт стадию реструктуризации долгов. Тогда банкротство растянется на несколько лет.

Минимальная стоимость затрат на банкротство для ИП — 74 тыс. руб.

С должника не спишут долги по заработной плате сотрудникам, расходы за оформление банкротства, алименты, текущие платежи (штрафы, налоги). Эти задолженности банкрот обязан погасить даже после завершения дела о банкротстве.

ИП-банкрот не имеет права заниматься предпринимательством в течение пяти лет после прекращения дела о банкротстве. Однако если ИП обанкротился не как предприниматель, а как физическое лицо, то этот запрет на него не действует.

К банкротству лучше не прибегать, если долг небольшой (100-200 тыс. руб.), если основная масса долгов принадлежит к категории несписываемых, если ИП совершал в последние несколько лет сделки, которые можно оспорить.

Банкротство ИП без последствий: особенности и процедура

Банкротство ИП является достаточно распространенной процедурой, особенно учитывая последствия ограничительных мероприятий прошлого года, введенных из-за пандемии коронавируса. Так, за первые два месяца года количество банкротств физических лиц и ИП, по данным Федресурса, увеличилось на 71% по сравнению с аналогичным периодом прошлого года. Поэтому вопрос, как правильно и эффективно провести процедуру своего банкротства, а также какими последствиями банкротство ИП чревато, важен для многих.

Возможность признания ИП банкротом предусмотрена Федеральным законом от 26 октября 2002 г. № 127-ФЗ “О несостоятельности (банкротстве)” (далее – Закон № 127-ФЗ). Несмотря на то, что ИП – это физические лица, процедура банкротства ИП появилась в российском законодательстве раньше, чем процедура банкротства физических лиц.

Тем не менее, банкротство ИП в настоящее время практически схоже по своей процедуре с банкротством физических лиц, но есть отличия.

Во-первых, ИП за 15 дней до начала процедуры банкротства обязан опубликовать информацию о нем на сайте Федерального ресурса https://fedresurs.ru/. Это необходимо для того, чтобы потенциальные кредиторы получили информацию о готовящемся банкротстве, а также, чтобы партнеры ИП обладали информацией об его банкротстве.

Во-вторых, копию заявления о банкротстве ИП необязательно направлять всем кредиторам самостоятельно, в отличие от банкротства физического лица без статуса предпринимателя. Если физическое лицо должно разослать информацию кредиторам, то ИП может ограничиться лишь публикацией на федеральном ресурсе.

В-третьих, с момента признания арбитражным судом предпринимателя банкротом происходит аннулирование регистрации физического лица в качестве ИП, утрачивают силу все лицензии, выдававшиеся ему на право занятия теми или иными видами деятельности. Банкротство предполагает прекращение деятельности ИП.

Копия решения о признании ИП банкротом направляется арбитражным судом в налоговый орган, зарегистрировавший данного гражданина в качестве индивидуального предпринимателя.

Также в рамках процедуры банкротства возможно обращение взыскания на имущество ИП и физического лица, а в некоторых случаях – распространение взыскания и на имущество, принадлежащее супругу или супруге предпринимателя, особенно если оно признается совместно нажитым в процессе предпринимательской деятельности супруга.

Как и в случае обычного банкротства физического лица, в рамках конкурсного производства не может включаться в конкурсную массу такое имущество как единственное жилье и земля под ним, предметы для индивидуального использования, деньги в пределах прожиточного минимума на каждого члена семьи, продукты питания, личный транспорт, используемый в процессе предпринимательской деятельности (ст. 132 Закона № 127-ФЗ).

Таким образом, взыскивается преимущественно то имущество, которое не попадает в этот список, включая инвентарь, оборудование, средства на банковских счетах, коммерческую недвижимость или жилые помещения, не являющиеся единственным жильем должника.

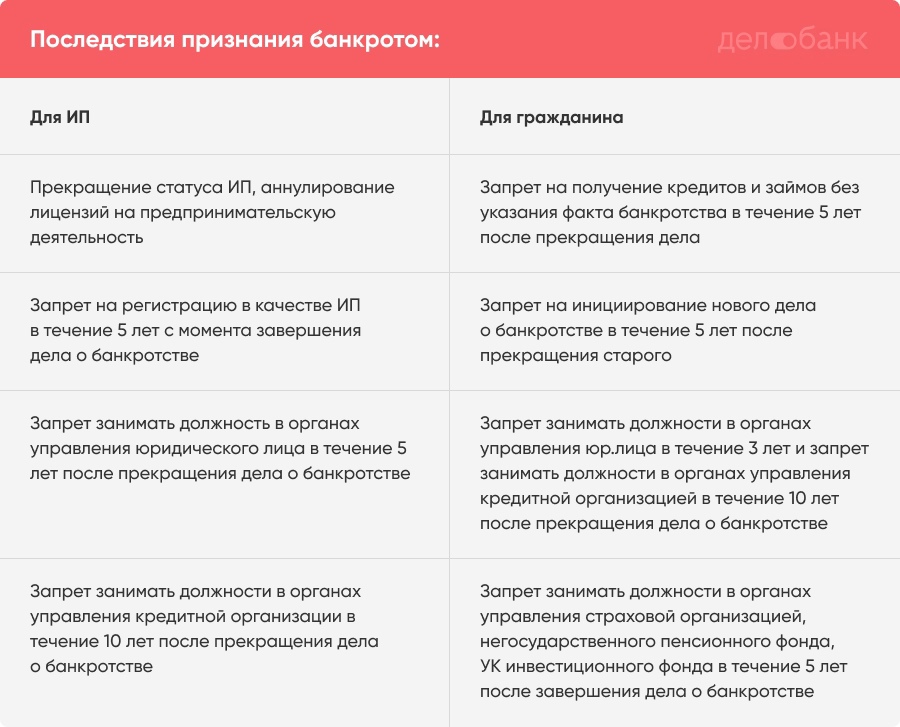

Главным последствием банкротства ИП для его предпринимательской деятельности является запрет на регистрацию в качестве ИП в течение 5 лет после завершения процедуры банкротства (ст. 216 закона 127-ФЗ). Также, согласно данной статье в случае завершения в его отношении процедуры банкротства теряет на 5 лет право занимать должности в органах управления юридического лица (за исключением кредитной организации), иным образом участвовать в управлении юридическим лицом (за исключением кредитной организации). В отношении кредитной организации этот срок равен 10 годам.

При этом данные положения ст. 216 Закона № 127-ФЗ не действуют в том случае, если более 50% задолженности ИП образовалось после начала срока моратория на банкротства в соответствии со ст. 9.1 Закона № 127-ФЗ, принятой 1 апреля 2022 года. Таким образом, если говорить о текущей ситуации, то ИП, чье банкротство стало результатом накопления долгов в период пандемии, может сохранить возможность повторной регистрации в качестве ИП или участия в управлении юридическим лицом. Эта мера является довольно эффективным инструментом поддержки ИП, оказавшихся в сложной ситуации в период пандемии коронавируса.

При этом, отметим, если предприниматель закрыл предприятие, затем обанкротился как физическое лицо без статуса ИП, то для него не возникает препятствий при повторной регистрации в качестве ИП.

Однако следует помнить о том, что ликвидация ИП не является освобождением от долгов ИП: теперь по его долгам он отвечает уже в качестве физического лица (ст. 216 Закона № 127-ФЗ). Также ФНС России может отказать в закрытии ИП в том случае, если ИП имеет действующие договора с работниками, отраженные в документации ПФР.

Однако, как показывает судебная практика, суды часто не дают ход заявлениям, поступившим на граждан от кредиторов в лице официальных органов, особенно налоговых подразделений. К примеру, в деле № А70-21590/2018 от 11 января 2019 года, которое рассматривалось в Арбитражном суде Тюменской области, инспекция ФНС РФ обратилась за признанием банкротом ИП Н., имевшего долг более 1,5 млн руб. по налогам. Но суд в удовлетворении заявления отказал, мотивировав отказ тем, что ФНС России не внесла в указанный срок 25 тыс. руб. на счет финансового управляющего, а также не направила копию заявления должнику, своевременно не внесла сведения в ЕФРСБ. То есть, по сути, суд отреагировал лишь на формальные нарушения.

В то же время, заключение мирового соглашения между должником и кредитором предполагает возможность восстановления статуса ИП и продолжение его предпринимательской деятельности, что, по мнению многих экспертов, позволяет реанимировать бизнес и, следовательно, избежать многих негативных последствий от его закрытия.

Мировое соглашение, напомним, представляет собой документ с условиями выплаты задолженности, согласованный и подписанный собранием кредиторов и утвержденный судом. В случае нарушения мирового соглашения суд обладает правом введения процедуры конкурсного производства. Соответственно, в этом случае будет осуществляться и реализация активов и имущества должника – ИП.

В отношении очередности выплаты долгов кредиторам ИП подчиняется общему принципу выплаты долгов. В первую очередь, возврату подлежат требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, и т.д. Во вторую очередь удовлетворяются требования по задолженности по заработной плате, выходным пособиям. Далее следует очередь всех остальных платежей, включая задолженность за жилищно-коммунальные услуги, долги перед кредитными организациями и физическими лицами, и так далее (ст. 134. Закона № 127-ФЗ).

Таким образом, мы видим, что банкротство физического лица и ИП весьма схожи. При этом последний, за исключением оговоренных в колонке случаев, теряет возможность повторной регистрации ИП после банкротства в течение 5 лет. С одной стороны, тем самым перекрывается на несколько лет восстановление бизнеса, имеющее позитивные последствия для рынка труда и экономики в целом, но с другой стороны, данная мера является способом влияния на тех предпринимателей, которые не обладают должным уровнем финансовой дисциплины и финансовой грамотности и не смогли избежать процедуры банкротства.

Банкротство ИП

Банкротство индивидуального предпринимателя. Особенности применения закона о банкротстве. Подача заявления о банкротстве. Процедура.

Статус индивидуального предпринимателя непрост: это физическое лицо, деятельность которого по многим показателям сходна с деятельностью юридического лица. Осуществляя деятельность в качестве индивидуального предпринимателя, или сталкиваясь с гражданами-предпринимателями в силу необходимости, нельзя не учитывать данные обстоятельства.

С 2015 года особенности двойственного положения индивидуальных предпринимателей были учтены и в процедурах банкротства таких лиц. Часть изменений в законодательство о несостоятельности ИП вступила в силу с 01.07.2015, часть – с 01.10.2015, еще ряд изменений – с 01.02.2016.

В настоящий момент в Федеральном законе «О несостоятельности (банкротстве)» порядку банкротства ИП отведен отдельный параграф. Данный параграф содержит незначительное количество собственных норм и отсылает к положениям параграфа о банкротстве физических лиц, в котором встречаются многочисленные дополнения и исключения относительно ИП в сравнении с физическими лицами, не имеющими данного статуса.

Основания банкротства ИП

Индивидуальный предприниматель может быть признан банкротом в случае, если он неспособен в полном объеме рассчитаться с кредиторами по денежным обязательствам или исполнить обязанность по уплате обязательных платежей. Задолженность должна существовать не менее трех месяцев, а общая сумма долговых обязательств не может составлять менее десяти тысяч рублей.

Правом обратиться с заявлением о банкротстве обладают конкурсные кредиторы (в том числе уполномоченный орган), либо сам предприниматель.

Заявление кредитора может быть основано на вступившем в силу судебном акте о взыскании указанной суммы с предпринимателя, а при отсутствии решения – мотивировано следующими требованиями:

- об уплате обязательных платежей;

- основанными на совершенном нотариусом протесте векселя в неплатеже, неакцепте или недатировании акцепта;

- подтвержденными исполнительной надписью нотариуса;

- основанными на документах, представленных кредитором и устанавливающих денежные обязательства, которые гражданином признаются, но не исполняются;

- основанными на нотариально удостоверенных сделках;

- основанными на кредитных договорах с кредитными организациями.

С 01 февраля 2016 года в порядке банкротства ИП вводится новое требование: должник и кредиторы могут обратиться с заявлением при условии предварительного (не менее чем за пятнадцать календарных дней до дня обращения в суд) опубликования уведомления о намерении подать такое заявление. Уведомление публикуется в Едином федеральном реестре сведений о фактах деятельности юридических лиц.

Арбитражный суд рассматривает поступившее заявление, по результатам рассмотрения обоснованности выносит одно из определений: о признании заявления обоснованным и введении реструктуризации долгов; об оставлении заявления без рассмотрения; о прекращении производства по делу.

Предприниматель считается неплатежеспособным, а заявление обоснованным при наличии хотя бы одного из следующих оснований:

- ИП перестал исполнять денежные обязательства или уплачивать обязательные платежи, срок исполнения которых наступил;

- более чем десять процентов совокупного размера обязательств не исполнены им в течение более чем одного месяца со дня, когда такие обязательства должны быть исполнены;

- размер задолженности ИП превышает стоимость его собственности;

- исполнительное производство в отношении него окончено в связи с отсутствием средств, на которые можно обратить взыскание.

При наличии достаточных оснований полагать, что с учетом планируемых поступлений денежных средств ИП в течение непродолжительного времени сможет исполнить в полном объеме денежные обязательства, он не может быть признан неплатежеспособным.

Порядок банкротства ИП

Процедуры производства по делу в отношении индивидуального предпринимателя отличаются от процедур банкротства юридических лиц: реструктуризация долгов, реализация имущества, мировое соглашение.

Реструктуризация долгов

При введении реструктуризации долгов арбитражный суд назначает финансового управляющего. Финансовый управляющий предпринимает меры по выявлению кредиторов ИП, уведомляет известных ему кредиторов о введении процедуры реструктуризации долгов, проводит первое собрание кредиторов.

План реструктуризации может быть составлен должником или заинтересованными кредиторами – планов на рассмотрение может быть представлено несколько. Планы анализируются финансовым управляющим, рассматриваются на первом собрании кредиторов.

Первое собрание кредиторов может принять одно из следующих решений: утвердить или отказать в утверждении плана реструктуризации долгов ИП/внесении изменений в план реструктуризации; обратиться с ходатайством об отмене плана реструктуризации долгов; обратиться с ходатайством о признании предпринимателя банкротом и введении реализации имущества; о заключении мирового соглашения.

Для принятия плана реструктуризации в отношении должника должны соблюдаться некоторые условия:

- наличие источника дохода;

- отсутствие неснятой или непогашенной судимости за умышленное экономическое преступление;

- истек срок, в течение которого ИП считался подвергнутым административному наказанию за ряд нарушений;

- должник не признавался несостоятельным в течение пяти лет, предшествующих представлению плана реструктуризации;

- план реструктуризации долгов в отношении его задолженности не утверждался в течение восьми лет, предшествующих представлению этого плана.

План реструктуризации долгов должен содержать условия пропорционального погашения требований всех конкурсных кредиторов и уполномоченного органа, известных гражданину на дату направления плана реструктуризации его долгов конкурсным кредиторам и в уполномоченный орган.

В ходе реструктуризации долгов финансовый управляющий вправе получать информацию о счетах, вкладах, депозитах предпринимателя, в том числе по банковским картам, о переводах и остатках электронных денежных средств, заявлять отказ от исполнения сделок гражданина, созывать собрание кредиторов для решения вопроса о предварительном согласовании сделок и решений предпринимателя, получать информацию о кредитной истории должника.

В обязанности финансового управляющего входит выявление имущества гражданина, обеспечение его сохранности, проведение анализа финансового состояния должника, ведение реестра требований кредиторов, контроль за ходом выполнения плана реструктуризации долгов и своевременное исполнение текущих требований кредиторов.

При введении реструктуризации долгов вводится мораторий на удовлетворение требований кредиторов, прекращается начисление финансовых санкций и процентов, приостанавливаются исполнительные производства. Требуется предварительное письменное согласие финансового управляющего для сделок по приобретению или отчуждению собственности на сумму более пятидесяти тысяч рублей, недвижимости, ценных бумаг, долей в уставном капитале и транспортных средств; получению и выдаче займов (кредитов), поручительств, гарантий, уступок прав требования, перевода долга, учреждению доверительного управления, залога.

С даты введения реструктуризации задолженность предпринимателя перед кредитными организациями признается безнадежной.

По итогам исполнения плана реструктуризации долгов предпринимателя арбитражный суд завершает реструктуризацию долгов (если вся задолженность погашена) либо признает гражданина неплатежеспособным, вводит реализацию имущества.

Реализация имущества ИП

Все имущество предпринимателя составляет его конкурсную массу, в том числе ценности, принадлежащие ему как физическому лицу.

При этом собственность ИП, предназначенная для осуществления предпринимательской деятельности, подлежит продаже в порядке, установленном в отношении юридических лиц: с инвентаризацией, оценкой, на торгах, повторных торгах, посредством публичного предложения.

Финансовый управляющий проводит опись и оценку иного имущества должника, представляет в арбитражный суд положение о порядке реализации для утверждения. Реализация происходит на торгах, если иное не установлено собранием кредиторов или судом. Драгоценности, другие предметы роскоши, стоимость которых превышает сто тысяч рублей, и недвижимость, независимо от стоимости, реализуются на открытых торгах.

Если финансовый управляющий не смог реализовать какое-либо вещи/права должника и кредиторы отказались от их принятия, после завершения реализации право должника на данное имущество восстанавливается, оно возвращается должнику.

Средства, вырученные от реализации, используются для расчетов с кредиторами в следующей очередности:

1. Текущие платежи, возникшие до принятия заявления, в последовательности:

1.1. алименты, судебные расходы, вознаграждение арбитражного управляющего, оплата услуг привлеченных специалистов;

1.2. выходные пособия, заработная плата;

1.3. оплата за жилое помещение и коммунальные услуги, взносы на капитальный ремонт;

1.4. иные текущие платежи.

2. Расчеты с кредиторами, требования которых включены в реестр:

2.1. Первая очередь: возмещение вреда жизни или здоровью, алименты;

2.2. Вторая очередь: выходные пособия и заработная плата;

2.3. Третья очередь: расчеты с другими кредиторами.

Требования кредиторов, не удовлетворенные по причине недостаточности средств от реализации, считаются погашенными. После завершения расчетов предприниматель-банкрот освобождается от дальнейшего исполнения требований кредиторов, в том числе не заявленных.

Последствия признания ИП банкротом

С момента вынесения решения о несостоятельности ИП его государственная регистрация в таком качестве утрачивает силу, аннулируются имеющиеся лицензии на занятие специальными видами предпринимательской деятельности.

Гражданин не может быть повторно зарегистрирован в качестве предпринимателя, в течение пяти лет с момента завершения процедуры реализации имущества гражданина или прекращения производства по делу в ходе такой процедуры.

В течение такого же срока бывший предприниматель не вправе заниматься предпринимательской деятельностью, а также занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом.

Яна Польская

Юрист-аналитик. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook .

Если вам понравился этот материал или какие-либо наши иные, то порекомендуйте их вашим коллегам, знакомым, друзьям или деловым партнерам.

Иные наши полезные и интересные материалы:

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону + 7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Предлагаем своим клиентам наши юридические услуги по следующим направлениям:

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Будем рады увидеть вас среди наших клиентов!

Звоните или пишите прямо сейчас!

Телефон +7 (383) 310-38-76

Адрес электронной почты info@vitvet.comЮридическая фирма “Ветров и партнеры”

больше чем просто юридические услугиЧто нужно знать о банкротстве ИП

ИП может стать банкротом, если у него не хватает денег для возврата долгов.

Если их сумма составляет от 50 000 до 500 000 рублей, можно подать заявление в МФЦ и признать себя банкротом во внесудебном порядке. Но в этом случае есть много подводных камней.

Если долги больше 500 000 рублей, объявить предпринимателя банкротом может только суд. Для этого сам ИП или те, кому он должен (дальше будем называть их кредиторами), заявляют в арбитражный суд. Там проходит долгая процедура, в результате которой предпринимателя могут объявить банкротом и продать его имущество. Долги, которые не удалось после этого погасить, списывают.

Упрощённое банкротство через МФЦ

В конце 2022 года приняли поправки к закону о банкротстве. Если сумма всех долгов составляет от 50 000 до 500 000 рублей, списать их можно через МФЦ. Это бесплатная внесудебная процедура. Она длится 6 месяцев и проходит без участия финансового управляющего.

Важное условие: у предпринимателя должно быть хотя бы одно приостановленное исполнительное производство. Это значит, что кредитор уже обратился в суд, дело передали судебным приставам, но они не нашли у ИП активов для погашения долга. И в результате дело было закрыто. При этом новых исполнительных производств быть не должно.

Вот что нужно сделать:

- Взять с собой паспорт.

- Заполнить заявление. Формы бывают разные, поэтому лучше взять бланк в отделении МФЦ.

- Приложить список всех кредиторов, указать сумму долга. Если забыть указать кредитора, то такой долг не будет списан.

МФЦ проверит ИП на соответствие условиям. В течение 3 рабочих дней сделают запись в Едином федеральном реестре сведений о банкротстве. Затем кредиторам сообщат о начавшейся процедуре банкротства. Они могут заявить, что знают о неучтётнном имуществе предпринимателя. Тогда из упрощённой процедура перейдёт в обычную, с судом и финансовым управлящим. Поэтому скрывать активы и переписывать всё на родственников перед банкротством точно не стоит. Если за полгода никто из кредиторов не обратится в суд, ИП признают банкротом.

Не получится списать долги по зарплате и алименты. В течение 5 лет нельзя будет вновь зарегистрировать ИП и стать руководителем организации

Банкротство через суд

ИП может самостоятельно обратиться в суд с заявлением о банкротстве. Этим он как бы говорит «У меня есть долги, по которым я не могу заплатить. Вот список моего имущества, помогите мне с этим разобраться».

Самостоятельное банкротство бывает обязательным и добровольным.

Обязательно нужно заявить о банкротстве, когда долги достигли 500 000 рублей, и всем кредиторам сразу заплатить не получается.

Например, есть два непогашенных кредита в разных банках — 400 000 рублей и 600 000 рублей. Подошёл срок ежемесячных платежей по ним — 30 000 рублей и 40 000 рублей. Доходы должника позволяют перечислять только 20 000 в месяц. Поэтому платить по двум кредитам сразу не получается. Пора подавать заявление о банкротстве.

Заявить о банкротстве нужно в течение 30 дней после наступления такой ситуации. За нарушение этого правила грозит штраф от 5 000 до 10 000 рублей.

Заявление о банкротстве всегда подаётся в арбитражный суд по месту прописки ИП. Такой суд — один на весь регион. К заявлению нужно приложить кучу документов, которые подтверждают долги и доходы. Полный список — в законе о банкротстве.

Когда кредитор может заявить о банкротсве ИП

Если ИП добровольно не сообщает о нехватке денег, это могут сделать его кредиторы — банк, налоговая или поставщики. Они обращаются в суд, когда размер долга достиг 500 000 рублей и просрочка платежей больше 3 месяцев. Поэтому нужно быть внимательным и не доводить долги до опасной границы.

Сколько стоит банкротство через суд

Как ни странно, банкротство — недешёвая процедура. Чтобы стать банкротом, понадобится:

- 300 рублей — госпошлина за подачу заявления;

- 25 000 рублей — вознаграждение финансового управляющего, которое нужно заранее внести на депозит суда. Финансовый управляющий — человек, который занимается делами во время всей процедуры банкротства. Без него не обойтись;

- от 8 000 рублей — на публикации в «Коммерсанте» и реестре сведений о банкротстве. Сумма может быть выше в зависимости от обстоятельств дела и числа публикаций;

- около 1 000 рублей — почтовые расходы;

- расходы на юриста — не обязательно.

В итоге банкротство обойдётся минимум в 34 000 рублей. Если самостоятельно подавать заявление, нужно приложить доказательства, что денег на процедуру хватит.

Если заявление в суд подаёт кредитор, то он платит госпошлину и вносит вознаграждение для управляющего на депозит суда.

Что происходит в суде

Если суд признаёт заявление обоснованным, назначается финансовый управляющий. Его выбирает ИП, если сам подаёт заявление о банкротстве. Если же в суд обращаются его кредиторы, то выбор делают они.

Финансовый управляющий собирает информацию по долгам, разыскивает деньги и имущество должника. С этого момента без согласия управляющего нельзя распоряжаться своим имуществом и совершать сделки дороже 50 тыс.руб.

Управляющий проверит сделки за последние три года. Подозрительные сделки — например, продажа или дарение родственникам — могут признать недействительными. Переданное по ним имущество возвращается должнику и может быть продано для уплаты долгов. Поэтому поспешное переписывание квартиры на брата не защитит её при банкротстве.

Чтобы не доводить дело до продажи имущества, можно предложить суду трёхлетний план погашения долгов. Это сработает, если есть постоянный доход. В таком случае все долги погашаются по утверждённому плану и ИП не становится банкротом.

Но если план не представлен или не одобрен, начинается продажа имущества. На этом этапе могут запретить заграничные поездки.

Какое имущество могут продать

ИП — обычный человек, который занимается бизнесом. У него нет обособленного имущества, как у ООО. Это значит, что имущество и долги ИП — это имущество и долги обычного человека. Поэтому при банкротстве могут продать не только вещи, которые использовались в бизнесе. Но есть список неприкасаемого имущества, которое не могут забрать:

- Единственное жильё, которое не находится в ипотеке.

- Земельный участок, на котором расположено единственное жильё.

- Личные вещи и необходимые предметы быта: одежда, мебель и посуда. Какие именно вещи необходимы, а без каких можно обойтись, решает суд. К ним точно не относятся драгоценности и предметы роскоши — их могут продать.

- Вещи для работы стоимостью до 10 000 рублей. Продукты и деньги в размере прожиточного минимума на должника и его иждивенцев.

Остальное могут продать на торгах, а полученные деньги направить на погашение долгов.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Последствия банкротства ИП

- Списание всех непогашенных долгов, кроме долгов по алиментам, возмещению вреда жизни и здоровью, зарплате работников.

- Утрата статуса ИП и лицензий на деятельность.

- Пятилетний запрет на регистрацию бизнеса и руководство ООО.

- В течение 5 лет после банкротства почти нереально получить кредит, так как нужно сообщить о банкротстве банку.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Что делать ИП с долгами: спасет ли банкротство от кредиторов

С экрана телевизора, по радио и в интернете яркие заголовки и уверенные люди в костюмах убеждают предпринимателей — ваши долги можно списать, банкротство — это выход из тупика. Но на самом деле в банкротстве ИП есть много нюансов, о которых в рекламе вам не расскажут и далеко не все так безоблачно.

Долги у предпринимателя могут появиться как в результате его профессиональной деятельности, например, перед налоговой инспекцией по налогам, перед поставщиками за товар и т. п., так и в результате его действий в качестве обычного физлица. К примеру, он получает в банке кредит, а через какое-то время оказывается, что не хватает средств для выплаты ежемесячных платежей.

Что отдаст при банкротстве ИП

Имущество ИП и физлица не разделяется для целей уплаты долгов и банкротства . Поэтому не важно как так вышло, что вы не в состоянии удовлетворить требования кредиторов, расплачиваться придется всем, что у вас есть. За небольшим исключением. Не заберут:

- Единственное жилье . Но, если долг связан с ипотекой на это жилье, то и его могут отобрать.

- Земельный участок , на котором расположено единственное жилье. И здесь надо учитывать не является ли участок также залогом по ипотечному договору.

- Личные и бытовые вещи . Это, например, одежда, посуда, мебель. Даже что-то из бытовой техники оставят. Но тут будут рассматривать каждую конкретную ситуацию. К примеру, у вас не заберут холодильник, если есть еще и морозильная камера, то ее могут продать, это уже не первой необходимости предмет. Ювелирные украшения также заберут для продажи, как и другие предметы роскоши.

- Необходимые для работы инструменты или иные вещи, чья стоимость не превышает 10 000 рублей.

- Продукты питания . Мало того, что их хранение и реализация крайне затруднительны, так ведь и должнику нужно что-то кушать.

- Деньги в размере прожиточного минимума на самого должника и его иждивенцев.

Заметим, что многие предприниматели, когда осознают, что подошли к черте банкротства или уже ее пересекли, начинают лихорадочно раздаривать имущество друзьям и родственникам или продавать по мизерной цене. Понятно, что это фиктивные сделки, призванные укрыть имущество от зоркого ока кредиторов. И это ошибочная тактика.

Во-первых , подобные уловки давно известны и признать фиктивность сделки, скорее всего, вашим оппонентам в суде будет легко.

Во-вторых , если договоры вы заключаете менее, чем за год до начала процедуры банкротства, то такие сделки будут опять же без труда оспорены в суде, исходя из отдельных положений закона (Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 20.04.2022 «О несостоятельности (банкротстве)» статья 61.2.).

Даже если ваши намерения были честными и вы пытались рассчитаться с долгами, продавая имущество, то все равно есть риск, что сделки будут признаны недобросовестными. Именно поэтому о возможных проблемах следует задуматься заранее, когда еще даже кредиторы не обеспокоены.

Это не значит, что вы вообще не сможете спасти свои активы, но для того, чтоб сохранить имущество придется обратиться к опытным юристам по банкротству , а их услуги стоят дорого.

Чёрная Бухгалтерия вовремя напомнит о платежах по налогам, проанализирует ваш бизнес на возможные риски и подскажет пути оптимизации. ЧБ защитит от блокировок счета по 115-ФЗ, чтобы ваши сделки не срывались из-за «заморозки». Даже если счет уже заблокирован — поможем оперативно вернуть его к жизни.

От каких долгов банкрот не сможет избавиться

Существуют долги, связанные с личностью должника. Их, даже при признании его банкротом и после распродажи активов, не спишут:

- алименты;

- штрафы ГИБДД;

- долги, возникшие в результате субсидиарной ответственности (касается учредителей или руководителей компаний, если ИП является параллельно еще и ответчиком по делу о субсидиарной ответственности);

- возмещение вреда, причиненного жизни и здоровью, морального вреда;

- другие долги, неразрывно связанные с личностью должника.

Также не будут списаны:

- долги по зарплате наемным работникам ИП и по другим социальным платежам (например, больничным, выплатам при увольнении и т.п.);

- текущие задолженности, которые возникли, пока шло дело о банкротстве — налоги, коммунальные платежи и другие.

Обратите внимание! Мы говорили, что у должника не смогут отобрать единственное жилье, но если оно перейдет во владение наследникам, то с ним же они получат и долги. А ведь некоторые задолженности могут преследовать предпринимателя годами, не теряя актуальности.

А что-то позитивное в банкротстве есть?

Если можно так сказать о долгах — да, плюсы тоже есть. Все-таки от большей части задолженностей вы избавитесь. Если в результате реализации имущества полностью закрыть долги не получится и что-то останется, то эту дебиторку спишут, т.к. ее нечем уже покрыть.

Если кто-то из кредиторов пропустил сроки и не включил свои требования в реестр, то такие долги также будут списаны . Это не значит, что можно скрывать от кредиторов процедуру банкротства. Но информация о ней публикуется открыто, а заинтересованных лиц будут оповещать о предстоящей процедуре. Поэтому, если кто-то не прочитал Вестник госрегистрации или не ответил вовремя на звонок или письмо — это его проблемы.

Когда ИП сам может подать заявление на банкротство

Если у вас накопилась сумма долгов от 50 000 до 500 000 рублей — можно самостоятельно подать заявление о банкротстве, которое принимают в МФЦ. Это процедура внесудебного порядка, она полностью бесплатная и занимает полгода, такая возможность появилась у физлиц с 1 сентября 2022 года. В этом случае не потребуется также нанимать финансового управляющего, который будет вести банкротство.

В заявление вам придется самому включить весь список кредиторов. Если забудете кого-то, то такой долг не спишут.

Внесудебная процедура банкротства возможна, если соблюдаются два условия:

- В отношении должника было заведено и закрыто исполнительное производство. Причем окончено оно в связи с отсутствием имущества, которое можно взыскать, а исполнительный документ возвращен взыскателю.

- Больше нет никаких других исполнительных производств, не оконченных или не прекращенных на момент проверки сведений Многофункциональным центром.

Чтобы проверить наличие исполнительных производств, зайдите на сайт ФССП .

В период процедуры банкротства вы не сможете взять займ или кредит (хотя скорее всего, вам его и не выдадут), стать поручителем и т.п. Есть шанс, что вы внезапно станете за эти полгода богаче, например, вам вернут какой-то старый долг или кто-то подарит вам квартиру (мечтать не вредно). Если этого имущества или денег будет хватать на погашение долга полностью или в большей части, то процедура банкротства будет прекращена.

Обратите внимание! Возможность повторно подать заявление в МФЦ появится только через 10 лет.

Также внесудебное банкротство прекратиться, если начнется судебное (по требованию кредиторов). Когда это возможно:

- вы обогатились, но «забыли» сообщить об этом в МФЦ;

- не указали кредитора в списке при подаче заявления, он обиделся и пошел в суд;

- кредитора указали, но вот сумма долга, причитающаяся ему, занижена;

- обнаружено имущество или имущественные права должника;

- кредитор подал на вас иск, и суд признал совершенную вами сделку недействительной (например, вы пытались реализовать имущество родственнику, чтобы оно не попало под взыскание).

Через полгода, если все прошло без проблем, внесудебная процедура банкротства будет прекращена, а должник освобожден от обязательств перед кредиторами.

ИП также вправе подать заявление о банкротстве в обычном — судебном порядке .

Что будет если провести банкротство через суд

Подать заявление о банкротстве в судебном порядке может как сам должник, так и его кредиторы.

Если долги ИП достигли 500 000 рублей, то он должен подать заявление о банкротстве.

Пример: ИП должен поставщику за товар 400 000 рублей, срок платежа прошел, а у предпринимателя нет средств для оплаты. При этом он еще должен в бюджет по налогу на УСН 190 000 рублей. Нет перспектив, что в ближайшее время ИП получит например, оплату от покупателя или другой доход, который позволит рассчитаться с задолженностью. Общий долг — 590 000. Нужно подавать заявление о банкротстве.

Заявить о банкротстве нужно в течение 30 дней после того, как возникла ситуация, подобная описанной выше. Именно поэтому мы сделали оговорку о ближайших поступлениях. Если у вас просто возник текущий долг в 500 000 рублей — это не значит что вы банкрот, может завтра вам должны перечислить деньги клиенты.

Заявление подается в арбитражный суд. Перечень документов, которые нужно приложить к заявлению, приведен в статье 38 Закона № 127-ФЗ.

Кредиторы вправе обратиться в суд, если долг ИП превысил 500 тысяч рублей, а просрочка составила более 3-х месяцев.

В отличие от внесудебной процедуры, банкротство через суд стоит денег :

- госпошлина — 300 рублей;

- вознаграждение финансового управляющего (который будет следить за процедурой банкротства) — 25 000 рублей. Эту сумму нужно внести авансом на специальный депозитный счет;

- оплата публикаций в Вестнике госрегистрации и газете «Коммерсант» — в зависимости от количества публикаций и их объема. Обходится обычно в несколько тысяч рублей;

- дополнительно — почтовые расходы, расходы на услуги юриста и прочее.

Оплачивает пошлину и вознаграждение тот, кто подает заявление. Поэтому, если банкротство инициировал кредитор, он и внесет оплату.

Зачем финансовый управляющий в деле о банкротстве?

Управляющий фактически руководит всей процедурой — собирает информацию об имуществе и задолженностях, извещает кредиторов, распоряжается также деньгами предпринимателя. Без согласия управляющего вы не сможете заключить сделку на сумму свыше 50 000 рублей .

Кроме того, именно финансовый управляющий поинтересуется судьбой имущества и денежных средств, которые ранее у вас были. Вот тут и находят совершенные фиктивные сделки, продажу родственникам и прочие «хитрые» ходы.

Имущество по недействительным сделкам вернут обратно и продадут . В качестве альтернативы вы можете предложить в суде план погашения задолженностей (на 3 года вперед). Допустим вы будете выплачивать долги из зарплаты или другого регулярного дохода. Если суду ваш план понравится, то банкротом вас не признают.

Обратите внимание! Суд вправе запретить должнику покидать пределы России, т.е. запретить поездки за границу.

Какими последствиями грозит ИП банкротство

Конечно банкротство позволяет максимально рассчитаться с долгами и начать с чистого листа. Но нужно также оценивать и неприятные последствия. А они есть:

- 5 лет вы не сможете брать кредиты в банке или займы, не сообщая о факте банкротства;

- 3 года для вас недоступны должности в качестве руководителя организации;

- целых 10 лет вы не сможете стать управленцем в банке (здесь есть ИП, у которых есть такие амбиции?);

- 5 лет также нельзя занимать должности в органах управления страховой организации, НПФ, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и микрофинансовой компании;

- в течение 5 лет предприниматель, который перестал им быть во время процедуры банкротства или в течение года до нее, не сможет снова зарегистрироваться в качестве ИП.

Теперь, рассмотрев банкротство со всех сторон, ответьте на вопрос — так ли все легко, просто и радужно, как говорится в рекламе? Готовы вы фактически на несколько лет отказаться от предпринимательской деятельности и руководства?

Расскажите, сталкивались ли вы с процедурой банкротства, удалось ли сохранить какие-то активы или все ушло на погашение дебиторки?

Банкротство ИП: последствия в 2022

Объявление индивидуального предпринимателя неплатежеспособным встречается реже, нежели банкротство физических лиц или организаций. Рассмотрим, какие последствия признания индивидуального предпринимателя банкротом предусмотрены в 127-ФЗ.

Последствия для должника: заблуждения

Разберем популярные мифы и слухи, связанные с последствиями признания индивидуального предпринимателя банкротом.

- Испорченная репутация. Ошибочно считается, что если бывший предприниматель — банкрот, то он всех кинул, и дела с ним никто иметь не будет. Но можно заранее обсудить проблемы с важными контрагентами, чтобы сохранить хорошие отношения. Признание банкротства свидетельствует о юридической грамотности. Вместо того, чтобы прятаться от банков и приставов, человек открыто признал банкротство и погасил часть долгов за счет своего имущества.

- Запрет на занятие предпринимательской деятельностью. После признания банкротом ИП закрывается, и человеку будет запрещено в течение 5 лет регистрировать новое ИП и 3 года занимать руководящие посты в организациях. Но нет запрета на самозанятость, а жене или мужу банкрота можно открывать ИП или юрлицо без ограничений.

- Риск штрафов или арестов. Этот риск есть, если вы не платите по недоимкам без банкротства. В деле о банкротстве штраф 3000 рублей возможен, если заявителем о банкротстве был кредитор. Здесь важно предупредить события и объявить себя банкротом раньше банка или ФНС.

Объявление себя банкротом — это законное право, а в ситуации неплатежеспособности даже обязанность должника. Если при наличии признаков несостоятельности ИП не заявит о своем банкротстве, его могут привлечь к ответственности, обвинить в недобросовестности.

Реальные негативные последствия

Будет сложно получить кредит после банкротства. Сведения о банкротстве отражаются в кредитной истории физ.лица, так что первые пару лет после списания банки не одобряют кредиты и ипотеки.

Сам факт признания должника банкротом не снижает кредитный рейтинг — история испорчена до процедуры длительными просрочками штрафами. Но банки и МФО настороженно относятся к заемщику, который списал кредиты.

Важно, что утаивать информацию о своем банкротстве гражданин не вправе. В течение 5 лет после завершения процедуры он обязан сообщать об этом в банки и МФО при подаче заявок, на кредиты или займы.

Также к негативным последствиям относится:

- Аннулирование лицензий, разрешений и сертификатов, которые были выданы на ИП. Поскольку в ЕГРИП вносится запись о прекращении деятельности лица, его правоспособность на этом прекращается.

- Деньги на счетах предпринимателя пойдут на погашение долгов.

- Имущество продадут, кроме единственной квартиры и вещей физлица.

- Не спишут долги ИП по заработной плате, по алиментам и ущербу третьим лицам (например, от ДТП или некачественной продукции). После банкротства ИП эти задолженности придется погашать.

Когда ИП не исполняет договоры, кредиторы подают в суд и взыскивают долги. Приставы арестуют и продадут имущество, удержат деньги со счетов ИП и личных карточек физ.лица. Но если выручки окажется недостаточно для покрытия задолженностей, остатки долгов не спишут. Избавиться от требований кредиторов полностью можно только через банкротство. Последствием банкротства ИП для должника будет освобождение от долгов, даже если имущества не было совсем, а денег хватало только на оплату процедуры.

Что будет с имуществом предпринимателя?

В случае банкротства предприниматель лишается имущества. И если учредитель юридического лица рискует только вкладом в уставный капитал, то гражданин-ИП рискует всем принадлежащим как предпринимателю, так и физическому лицу имуществом. Но закон защищает право граждан на жилище и достойное существование:

- не может быть включено в конкурсную массу и продано имущество, перечисленное ст. 446 ГПК РФ, а именно: единственное жилье, земельный участок на котором располагается единственное жилье, предметы домашнего обихода и т.д.;

- если бизнес банкрота — его единственный вариант дохода, то орудия производства ему оставят. Например, швейное оборудование, фототехника, строительные инструменты — каждая вещь стоимостью до 10 тыс. рублей. Оценку делает финуправляющий. На практике движимое имущество в опись вообще не попадет, если фин.управляющего выбрали юристы должника, а не банки;

- арест и продажа не коснутся имущества членов семьи должника — даже если будет реализовано совместно нажитое в браке, супругу/супруге должника выплатят половину стоимости проданных объектов.

Партнеры и родственники ИП вправе участвовать в торгах, чтобы выкупить ценное имущество и продолжить бизнес. Совместно нажитая собственность мужа и жены продается, если один из них признается банкротом, но второму предоставляется выбор:

- Преимущественное право выкупа доли супруга по цене, которая победила на торгах. Если имущество ушло дешево, муж или жена станет единственным собственником объекта за полцены, а ИП спишет кредиты.

- Право получить 50% от выручки. Если активы продали дорого, то супругу выгоднее требовать выплаты 50% выручки.

Банкротство ИП с профессиональной командой позволяет сохранить имущество и снизить издержки при списании долгов. Задача опытных кредитных юристов — подготовить и аккуратно провести процедуру, исключив собственность ИП и его семьи списков имущества.

Штрафы и аресты

При рассмотрении вопроса о банкротстве ИП суд проверяет, не является ли признание некредитоспособности преднамеренным или фиктивным. Процесс банкротства предпринимателя несет риски в случае злоупотребления правом и недобросовестности.

- Если обнаружены противоправные действия должника, которые повлекли ущерб кредиторам более 2 млн. 250 тыс. руб., банкрот рискует быть привлеченным к уголовной ответственности. Это регулируется статьями 196 и 197 УК РФ.

- При выявлении неправомерных действий во время банкротства также предусмотрена административная или уголовная ответственность. К примеру, продажа и дарение имущества перед процедурой с целью сокрытия его от суда и финуправляющего.

Административный штраф согласно ч.1 ст. 14.13 КоАП РФ составляет от 4 до 5 тысяч рублей.

Правовые последствия зависят от тяжести правонарушения и нанесенного кредиторам имущественного вреда.

Последствия для родственников

Как и банкротство физических лиц, признание некредитоспособности предпринимателя не отразится на членах его семьи. Но временные ограничения потерпеть придется.

На первом судебном заседании суд назначит финуправляющего и введет процедуру, и после этого:

- Банкрот не сможет распоряжаться принадлежащим ему имуществом, в том числе — долевое и общее имущество супругов. То есть жена банкрота не может продать общую квартиру или машину, пока идет процедура, даже если объект записан на нее.

Сделки проводятся только с согласия финансового управляющего. Это правило не относится к сделкам с единственным жильем должника, если оно не в залоге. Другие родственники банкрота могут распоряжаться своей собственностью, как хотят.

При необходимости ее можно увеличить — например, на медицинские услуги, оплату соцнайма, иные важные нужды — узнать подробнее об услуге.

Членам семьи не стоит беспокоиться об имуществе, которое они купили или приняли в дар от ИП, если с момента отчуждения прошло более 3 лет — такие сделки не могут быть отменены судом.

Личная собственность родственников должника, вне зависимости от степени родства, неприкосновенна и не используется для погашения его долгов.

При банкротстве ИП важно учесть, что основные последствия для родственников заключаются во временном ухудшении материального положения. Минус от банкротства ИП в том, что на протяжении процедуры весь доход направляется в конкурсную массу. Семейный бюджет будет значительно ограничен.

Особенно это касается ИП, решивших провести процедуру судебной реструктуризации задолженностей. Поскольку ее максимальный срок может составлять 3 года, на протяжении этого времени придется платить фиксированную сумму по графику. Но если же выбрать реализацию имущества, то можно завершить процедуру банкротства и списания долгов за 8–10 месяцев.

После процедуры все ограничения с должника будут сняты. Обанкротившиеся предприниматели могут открывать счета в банках или восстановить старые карточки (кроме расчетного счета ИП). Разрешено работать, регистрировать самозанятость, получать пособие по безработице и пенсию. Все как у людей.

Банкротство ИП

Процедура признания ИП банкротом отличается от процедуры в отношении юридических лиц. Это обусловлено тем, что ИП является физическим лицом. В отличие от ООО и других юрлиц, ИП рискует личным имуществом.

- Закрытие ИП: банкротство

- Заявление о банкротстве ИП

- Как оформить банкротство ИП

- Особенности банкротства ИП

- Порядок банкротства ИП

- Последствия банкротства ИП

- Признание банкротства ИП

- Сколько стоит банкротство ИП

- Стадии банкротства ИП

- Основания признания ИП банкротом

- Кто может инициировать банкротство ИП

- Документы, необходимые для возбуждения дела

- План погашения задолженности

- Российское законодательство о банкротстве

- Имущество ИП в ходе процедуры банкротства

- Роль арбитражного управляющего

- Завершение процедуры банкротства

Индивидуальный предприниматель может быть признан банкротом, если:

- сумма его задолженности превышает стоимость принадлежащего лицу имущества;

- сумма неудовлетворенных предпринимателем требований превышает 10 тысяч рублей;

- предприниматель не может выполнить свои финансовые обязательства три месяца подряд.

Процедура банкротства ИП значительно упрощена, но это не означает, что процесс протекает легко и быстро.

Закрытие ИП: банкротство

Закрыть ИП можно довольно просто, подав заявление установленного образца в налоговый орган. Если предпринимательская деятельность оказалась не очень успешной, то необходимо инициировать процедуру банкротства. В некоторых случаях признание себя банкротом — единственный выход для предпринимателя. Это актуально, если у ИП имеются долги перед банковской организацией, которые владелец бизнеса выплатить не может из-за отсутствия средств. Заявления о банкротстве принимает арбитражный суд. Инициатором процедуры может быть как сам владелец бизнеса, так и его кредитор.

Заявление о банкротстве ИП

Заявление о банкротстве ИП подается в арбитражный суд:

- самим предпринимателем;

- его кредитором.

Предприниматель имеет возможность сам инициировать процедуру, однако не все владельцы бизнеса готовы признать свою несостоятельность. Если бизнесмен просрочил оплату счетов на две недели (14 дней), его кредитор может сам обратиться в суд. Для этого надо заполнить заявление установленного образца. Образец заявления можно найти в свободном доступе в Интернете.

Как оформить банкротство ИП

Чтобы оформить банкротство ИП, необходимо заполнить заявление и подать документы в арбитражный суд по месту жительства предпринимателя. При этом нужно соблюдать ряд правил, прописанных в ст. 27 и 33 Арбитражного процессуального кодекса. В заявлениям такого рода предъявляются те же требования, что и к стандартным заявлениям иска. Содержание заявления во многом зависит от того, кто именно подает документ: сам предприниматель или финансовая организация (кредитор). Если заявление составлено неправильно, то его вернут со всеми документами, которые были приложены. В этом случае заявление можно позже подать повторно.

Особенности банкротства ИП

Банкротство ИП — процедура более простая по сравнению с банкротством юридических лиц. Процесс упрощен по той простой причине, что ИП является физическим лицом. Предприниматель, закрывая ИП, может сам подать заявление в арбитражный суд, составив его в соответствии с правилами, прописанными в статьях Арбитражного кодекса РФ. Решение суда становится известно в течение пяти дней с момента подачи заявления. Если документ был составлен неправильно, то его придется переписать. Инициировать процедуру банкротства имеет право и кредитор предпринимателя. В этом случае заявление будет выглядеть иначе.

Порядок банкротства ИП

Процедура банкротства ИП может быть иниицирована самим предпринимателем или его кредитором. Кредитору стоит знать, что заявление в Арбитражный суд подавать бесполезно, если предприниматель уже утратил свой статус ИП. В этом случае документ вернут истцу. Если предприниматель сохранил свой статус на момент подачи заявления, то в течение пяти дней в Арбитражном суде документы рассматриваются, после чего выносится решение по делу. По закону предприниматель сам обязан подать в суд заявление о банкротстве, если он не может оплачивать счета и не справляется с долгами. Когда владелец бизнеса сам обращается в суд, он несет меньше расходов.

Последствия банкротства ИП

Когда судебное решение оглашено, начинается так называемое конкурсное производство. Последствия банкротства для предпринимателя могут быть разными:

- предприниматель может потерять право на восстановление ИП на срок до 12 месяцев;

- у дельца могут временно приостановить действие лицензий;

- суд имеет право потребовать выплаты штрафных санкций и других денежных отчислений;

- с момента банкротства прекращается начисление процентов на сумму задолженности.

Частенько для кредитора намного выгоднее мировая с бизнесменом. Предприниматель, находясь на грани банкротства, обычно просто не имеет средств для выплаты издержек по суду. Эти издержки придется покрывать кредитору.

Признание банкротства ИП

Признать ИП банкротом может только Арбитражный суд. Чтобы закрыть предприятие, бизнесмену необходимо обратиться в суд с соответствующим заявлением. Подать иск на ИП может и финансовая организация. В некоторых ситуациях разумнее пойти на мировую, это выгодно самим кредиторам. Если процесс будет продолжаться, то кредитор рискует потерять свои сбережения. Чтобы признать ИП банкротом, суду достаточно пяти дней.

Сколько стоит банкротство ИП

Стоимость банкротства ИП зависит от тех целей, которые преследует инициатор процедуры. Расценки колеблются в пределах от 15 тысяч до 1 млн. рублей. Устанавливая расценки на услуги, компании ориентируются на объем работы, которую предстоит проделать. Предпринимателю выгоднее первым инициировать процедуру банкротства, потому что в этой ситуации он сможет самостоятельно выбрать арбитражного управляющего. Стоимость услуг можно вычислить, умножив ежемесячные траты на количество месяцев, в течение которых будет вестись дело. К этой сумме нужно еще прибавить текущие расходы по банкротству.

Стадии банкротства ИП

Первой стадией при банкротстве ИП является наблюдение. В этот период бумаги ИП анализирует компетентный специалист. Он же определяет финансовое состояние предпринимателя. Когда процедура завершена, результаты наблюдения подаются в суд. В суде могут вынести решение о санации или конкурсном производстве. Процедура санации подразумевает дополнительные денежные вливания со стороны кредиторов. Она осуществляется исключительно по согласию держателей капитала. Если было решено провести конкурсное производство, то у предпринимателя изымается и реализуется имущество. Правда, список ценностей для реализации ограничен.

Основания признания ИП банкротом

Основания признания ИП банкротом регулируются и прописаны в ФЗ О банкротстве. По сути, индивидуальный предприниматель может считать себя банкротом, такую же оценку справедливо дают его кредиторы, в случае, если принятые по договору кредитования обязательства о своевременности осуществления выплат физическое лицо производить не может. Существует факт просрочки, любые платежи отсутствуют. Дополнительно ИП не имеет средств для погашения основных долгов перед государством (налоги, обязательные отчисления).

В судебном порядке вопрос относительно присвоения индивидуальному предпринимателю статуса банкрота решается на основании поданного от основного кредитора или непосредственно от должника заявления в установленной форме. Запрос сопровождается предоставлением подтверждающих документов, отчетов, справок, иных документов по требованию суда. На основании факторов, усугубляющих положение заемщика (невозможность ведения деятельности после реализации имеющегося у него имущества для покрытия долга кредиторам, недостаточность вырученных средств для оплаты долгов, невозможность выполнения обязательных платежей после погашения займа) выносят решения о банкротстве ИП.

Кто может инициировать банкротство ИП

Закон О банкротстве определяет основания признания предпринимателя банкротом и описывает, кто может инициировать банкротство ИП. Инициаторами всегда являются заинтересованные лица, которыми по делу о банкротстве ИП выступают один или несколько банков или иных кредиторов, не получающих в течение более чем трех месяцев причитающихся платежей с указанными в договоре процентами. Подать заявление о признании себя банкротом может и сам хозяйствующий субъект, не видящий иной возможности реструктуризации долга.

В числе участников могут выступать также представители местной или государственной власти. Следует понимать, что в ходе процесса должны быть в максимальной степени удовлетворены права и требования всех сторон: должника, кредиторов и государства.

Документы, необходимые для возбуждения дела

Документы, необходимые для возбуждения дела о банкротстве индивидуального предпринимателя содержат длинный перечень, в основе которого – соответствующее заявление с просьбой о признании лица банкротом от ИП или других сторон, обозначенных в законе как имеющих такое право.

Перечень: документы, подтверждающие регистрацию и деятельность ИП, список компаний-кредиторов и частных лиц с приложением договоров или долговых расписок включая графики погашения, копии свидетельств о правах собственности на недвижимость, справки обо всех видах финансовых поступлений, о семейном положении, наличии детей, других существующих обязательствах, перечень и опись имущества. В том числе в исходе дела помогут любые дополнительные ведомости, доказывающие несостоятельность должника обеспечить накопившуюся сумму долга.

План погашения задолженности

К перечню предоставленных для судебного разбирательства документов, являющихся основанием для признания ИП банкротом, может быть приложен план погашения задолженности. Наличие такого документа говорит о поиске рациональных путей разрешения вопроса реструктуризации долга полюбовно. План представляет собой табличный или графический материал равномерного погашения задолженности перед кредитными организациями, составленный на основе текущих финансовых возможностей должника. Должен содержать графу об оставшихся средствах на жизнь должника и содержание его семьи. Если суд одобрит такой вариант погашения долга, дело будет отсрочено на 3 месяца.

При отсутствии плана погашения задолженности, судом может быть предложен собственный график реструктуризации долга ввиду имеющихся доходов. При невидении возможности расплаты по долгам, ИП объявляют банкротом. В таком случае долги будут расписаны по важности и в долях, указанных в решении арбитражного суда.

Российское законодательство о банкротстве

Российское законодательство о банкротстве представлено основным законодательным актом – ФЗ №127 “О несостоятельности (банкротстве)”. Законом предусмотрено не подтверждение статуса банкрота физических лиц и компаний, а предприятие различных мер по выведению субъектов из кризисного состояния, восстановлению платежеспособности, изысканию путей, способствующих погашению накопившихся долгов.

В ряде случаев, когда несостоятельность должника подтверждена и иного пути, как списание долга и распродажа имущества, Арбитражным судом лицо все же признается банкротом. Закон должен обеспечить выполнение в равной доле интересов всех сторон процесса. Заемщик на стадии выяснения банкротства или уже признанный банкротом не остается без жилья, выплаты, с него изымающиеся, – средства, которые остаются в пользовании его и семьи после вычитания расходов на жизнь. Кредиторы получают возможность вернуть долги через процедуру реструктуризации долга, при неимении такой возможности – за счет средств, полученных от распродажи имущества должника на торгах.

Имущество ИП в ходе процедуры банкротства

Имущество ИП в ходе процедуры банкротства является собственностью должника, но подлежит описи и не может быть передана в распоряжение третьим лицам. При вынесении решения о несостоятельности заемщика оплачивать долги по кредитным обязательствам, службой судебных приставов производится взыскание недвижимости, транспортных средств, любого иного имущества ответственного лица.

В перечне исключенных к взысканию объектов и вещей являются непосредственно жилье индивидуального предпринимателя, ставшего банкротом. Одна единица недвижимости (дом, квартира, иной объект) остаются за собственником, если это единственное пригодное для жизни место проживания. Земля, на которой расположен дом, также является неконфискуемым участком. Не изымают личные вещи физического лица (кроме драгоценностей, ценных предметов искусства), а также предназначенное для профессиональных занятий имущество (кроме дорогого, стоимостью от 100 МРОТ). Неприкасаемыми остаются продукты питания, денежные средства в сумме меньше прожиточного минимума. Весь перечень перечислен в статье 446 ГПК РФ, п. 1.

Роль арбитражного управляющего

Арбитражный управляющий – необходимое в деле о банкротстве проверяющее, контролирующее лицо, выбираемое из списка кандидатов подавателем заявления на признание должника банкротом. Таким образом, арбитражный адвокат представляет интересы стороны-заявителя.

В случаях, когда индивидуальный предприниматель самостоятельно подает прошение о признании статуса банкрота, роль арбитражного управляющего состоит в тщательном изучении финансового положения заявителя, изыскании путей для восстановления кредитоспособности и финансового оздоровления. Иначе управляющий создает стратегию проведения банкротства с минимизацией потерь. Арбитражный управляющий, принятый со стороны кредитора, должен максимизировать выигрыш кредитной организации в сделке.

Завершение процедуры банкротства

Процедура банкротства может быть завершена без вынесения решения о банкротстве должника. В некоторых случаях дело откладывают на определенный срок, проверяя возможность индивидуального предпринимателя осуществлять платежи по кредиту, одобренные и реструктуризированные в суде. Иногда управляющий может изыскать способ финансового оздоровления деятельности хозяйствующего лица, тогда дело о банкротстве прекращают или откладывают.

Завершение процедуры банкротства ИП для всех случаев признания лица банкротом одинаково. На имущество должника накладывают арест и распродают на торгах. Долги распределяют среди кредиторов. Непокрытые долги подлежат списанию и не могут быть востребованы после решения суда.