Новые коды в платежном поручении

Федеральный закон № 12-ФЗ вносит ряд изменений в Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Федеральный закон № 229-ФЗ).

Так, ст. 70 Федерального закона № 229-ФЗ, в которой прописан порядок обращения взыскания на денежные средства должника, будет дополнена п. 5.1 и 5.2.

Устанавливается, что лица, выплачивающие гражданину заработную плату и (или) иные доходы, в отношении которых ст. 99 Федерального закона № 229-ФЗ действуют ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, обязаны указывать в расчетных документах соответствующий код вида дохода. Порядок указания кода вида дохода в расчетных документах обозначенными лицами устанавливает ЦБ РФ.

При этом банк или иная кредитная организация, осуществляющие обслуживание счетов должника, должны обеспечивать соблюдение требований, предусмотренных ст. 99 и 101 Федерального закона № 229-ФЗ, на основании сведений, указанных лицами, выплачивающими должнику заработную плату и (или) иные доходы, в расчетных документах.

Одновременно дополнен п. 3 ст. 98 Федерального закона № 229-ФЗ. Лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Лица, выплачивающие должнику заработную плату или иные периодические платежи, в трехдневный срок со дня выплаты обязаны выплачивать или переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника. Теперь лица, выплачивающие должнику заработную плату и (или) иные доходы путем их перечисления на счет должника в банке или иной кредитной организации, обязаны указывать в расчетном документе сумму, взысканную по исполнительному документу.

Данные поправки связаны с тем, что ст. 101 Федерального закона № 229-ФЗ установлены ограничения на ряд вид доходов, на которые не может быть обращено взыскание. Но судебному приставу-исполнителю изначально не известны источники поступления денежных средств на банковский счет должника и их назначение, в связи с чем на практике возникают ситуации, при которых взыскание обращается на денежные средства, относящиеся к доходам, на которые оно не может быть обращено. Данные действия судебных приставов-исполнителей оспариваются в суде.

Внесенные поправки направлены на исключение возможности обращения взыскания в рамках исполнительного производства на денежные выплаты социального характера.

Расширен перечень видов доходов, на которые не может быть обращено взыскание

Согласно п. 1 ст. 101 Федерального закона № 229-ФЗ взыскание не может быть обращено на следующие виды доходов:

денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

компенсационные выплаты за счет средств бюджетов разного уровня гражданам, пострадавшим в результате радиационных или техногенных катастроф;

компенсационные выплаты за счет средств бюджетов разного уровня гражданам в связи с уходом за нетрудоспособными гражданами;

ежемесячные и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан;

денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

компенсационные выплаты, установленные законодательством РФ о труде, в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность, в связи с изнашиванием инструмента, принадлежащего работнику, денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, страховой пенсии по инвалидности, а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов РФ;

пособия гражданам, имеющим детей, выплачиваемые за счет средств различных бюджетов;

средства материнского (семейного) капитала;

суммы единовременной материальной помощи, выплачиваемой за счет средств различных бюджетов, в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, с террористическим актом, со смертью члена семьи, в виде гуманитарной помощи, за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет;

суммы компенсации стоимости проезда к месту лечения и обратно;

социальное пособие на погребение.

Приведенный перечень дополнен пп. 18 п. 1 ст. 101 Федерального закона № 229-ФЗ, согласно которому взыскание не может быть также обращено на денежные средства, выделенные гражданам, пострадавшим в результате чрезвычайной ситуации, в качестве единовременной материальной помощи и (или) финансовой помощи в связи с утратой имущества первой необходимости и (или) в качестве единовременного пособия членам семей граждан, погибших (умерших) в результате чрезвычайной ситуации, и гражданам, здоровью которых в результате чрезвычайной ситуации причинен вред различной степени тяжести.

Порядок указания кода вида дохода в расчетных документах

Указание № 5286-У устанавливает порядок проставления кода вида дохода в распоряжениях о переводе денежных средств лицами, выплачивающими гражданину заработную плату и (или) иные доходы, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание.

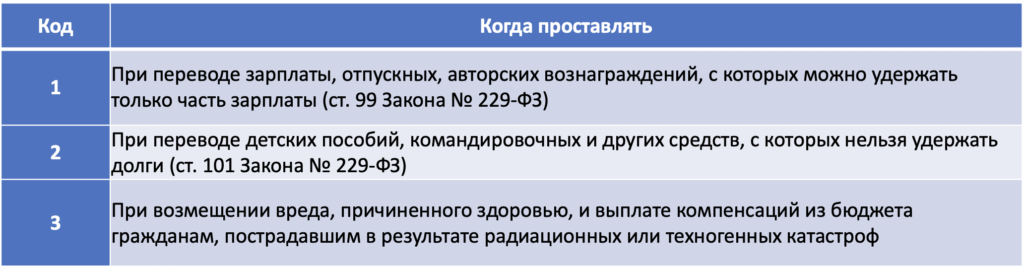

Коды вида дохода.

ЦБ РФ предлагает указывать в платежных поручениях следующие коды вида дохода:

1 – при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения размеров удержания;

2 – при переводе денежных средств, являющихся доходами, на которые в силу ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются;

3 – при переводе денежных средств, являющихся доходами, к которым на основании п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются.

К сведению: согласно п. 2 ст. 101 Федерального закона № 229-ФЗ по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца ограничения по обращению взыскания, установленные пп. 1 и 4 п. 1 названной статьи, не применяются.

При этом при переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается.

Место указания кода.

Данный код вида дохода отражается в реквизите 20 «Наз. пл.» платежного поручения, перечень реквизитов и форма которого установлены Положением ЦБ РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». В реквизите 20 платежного поручения ставится назначение платежа кодовое. По общему правилу значение данного реквизита не заполняется, если иное не установлено ЦБ РФ, как в рассматриваемом случае.

Не надо путать данный реквизит с реквизитом 24 «Назначение платежа», в котором указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может отражаться другая необходимая информация, в том числе в соответствии с законодательством, включая НДС.

При частичном исполнении распоряжения о переводе денежных средств, в котором указан код вида дохода, он переносится в реквизит 20 «Наз. пл.» платежного ордера.

Порядок указания взысканной суммы в расчетных документах

Как было сказано выше, с 1 июня 2022 года в соответствии с п. 3 ст. 98 Федерального закона № 229-ФЗ на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы, возлагается обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу.

ЦБ РФ рекомендует указывать информацию о взысканной сумме в реквизите «Назначение платежа» расчетного документа (в реквизите 24 платежного поручения) – в реквизите, предназначенном для указания назначения платежа в реестре к расчетному документу на общую сумму, в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//». При указании суммы цифрами рубли отделяются от копеек знаком тире «–», если взысканная сумма выражена в целых рублях, то после знака тире «–» указывается 00 (Информационное письмо от 27.02.2022 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы»).

С 1 июня 2022 года в платежных поручениях в установленных случаях нужно будет проставлять код вида дохода. Новая обязанность касается лиц, выплачивающих гражданину заработную плату и (или) иные доходы, в отношении которых ст. 99 Федерального закона № 229-ФЗ действуют ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание. Порядок указания кода вида дохода в платежных поручениях поименованными лицами установлен ЦБ РФ. При переводе денежных средств, не являющихся приведенными доходами, код вида дохода не указывается.

Кроме этого, в платежном поручении нужно будет указывать информацию о взысканной сумме.

Образец платежки на перечисление зарплаты на карту с 1 июня 2022 года

Как заполнить платежное поручение на перечисление заработной платы на карту по новым правилам с 01.06.2020? Что указывать в поле «Назначение платежа»? Какие новые коды вида дохода ставить при направлении платежки в банк? В этой статье ответим на наиболее распространенные вопросы и приведем образец платежного поручения на зарплату 2022.

Полезное по теме:

- Новые правила по зарплате с 2022 года

- Новый МРОТ с 1 января 2022 года: таблица по регионам

Как выдавать зарплату в 2022 году

Все работодатели обязаны выплачивать своим работникам заработную плату не реже чем каждые полмесяца.

Зарплату нужно платить не позднее 15-го числа после окончания периода, за который ее начислили. То есть, крайний срок (ч. 6 ст. 136 ТК РФ):

- для аванса – 30-е число текущего месяца;

- для зарплаты – 15-е число следующего месяца.

Это в полной мере касается и заработной платы, перечисляемой на карту: зачисляйте з/п на счета сотрудников в банке не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ).

Работник хочет получать зарплату на карту? Тогда он должен написать заявление о перечислении ему зарплаты в банк.

В заявлении он указывает свой номер банковского счета. Сотрудник вправе сам выбрать банк для перечисления зарплаты. Об этом он должен известить работодателя в письменной форме не позднее чем за 15 календарных дней до выплаты зарплаты. Об этом сказано в ч. 3 ст. 136 Трудового кодекса РФ.

Взаимодействие с банком

Чтобы в 2022 году перевести зарплату на банковские счета нескольких работников, работодатель должен передать в банк:

- реестр на перечисление денежных средств сотрудникам;

- платежный документ (платежное поручение).

Передавать в банк платежные поручения на перечисление заработной платы на карту можно как на бумаге, так и в электронном виде.

Изменения в правилах перечисления зарплаты в 2022 году

С 1 июня 2022 года в платежках на перечисление зарплаты надо указывать новые коды. Платежки без этих новых реквизитов с 01.06.2022 банки не принимают к исполнению.

Так, в поле 20 платежного поручения «Наз. Пл.» указывайте код вида дохода.

Для зарплаты, пособий и возмещения вреда предусмотрены разные коды.

Новая кодировка потребовалась для того, чтобы судебные приставы знали, с каких выплат можно удерживать средства по исполнительным листам. С 2022 года необходимо указывать один из трех кодов для платежек:

До 1 июня 2022 года у судебных приставов не было возможности узнать, что за средства физлицо получило на счет. Ни приставы, ни банк не могли отделить деньги, которые вправе удержать по закону, от тех, которые нельзя трогать. Чтобы устранить проблему, новый Закон с изменениями в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ обязал работодателей отражать код вида доходов каждый раз, когда перечисляют деньги сотрудникам.

По исполнительным листам приставы вправе списывать деньги со счетов «физиков». Но не со всех доходов по закону удерживают долг. К примеру, нельзя списывать пособия по болезни или выплаты за производственную травму. Перечень таких доходов есть в п. 1 ст. 101 Закона от 02.10.2007 № 229-ФЗ. В него новый закон добавил еще один пункт — материальная помощь при чрезвычайных ситуациях.

Разработать соответствующие коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 Закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции Закона № 12-ФЗ). Что он и сделал, издав указание от 14.10.2019 № 5286-У.

Новые правила распространяются на платежки по зарплате, расчеты по договорам ГПХ, а также иные суммы, за счет которых нельзя взыскивать долги.

Кроме того, с 1 июня 2022 года при перечислении на счет в банке заработной платы (или иного дохода из этой суммы) в платежном поручении нужно указывать сумму, взыскиваемую по исполнительному документу (ч. 3 ст. 98 Закона № 229-ФЗ). Особый порядок указания взысканной суммы в платежки приведён в КонсультантПлюс:

Указывать информацию о взысканной сумме рекомендовано в реквизите “Назначение платежа” платежного поручения в следующей последовательности… (читать полностью).

Примеры платежных поручений на перечисление зарплаты в 2022 году

Поясним, что указывать в некоторых полях платежного поручения на перечисление заработной платы на карточки нескольких сотрудников в 2022 году:

- в поле «Получатель» – наименование и местонахождение банка, в котором открыты счета работников (например, Сбербанк);

- в поле «Сумма» – общая сумма, которую нужно перечислить на счета работников;

- в поле «Назначение платежа» – цель платежа и ссылка на дату и номер зарплатного реестра (например, «Перечисление заработной платы за июль 2022 года по реестру № 13 от 04 августа 2022 г.»).

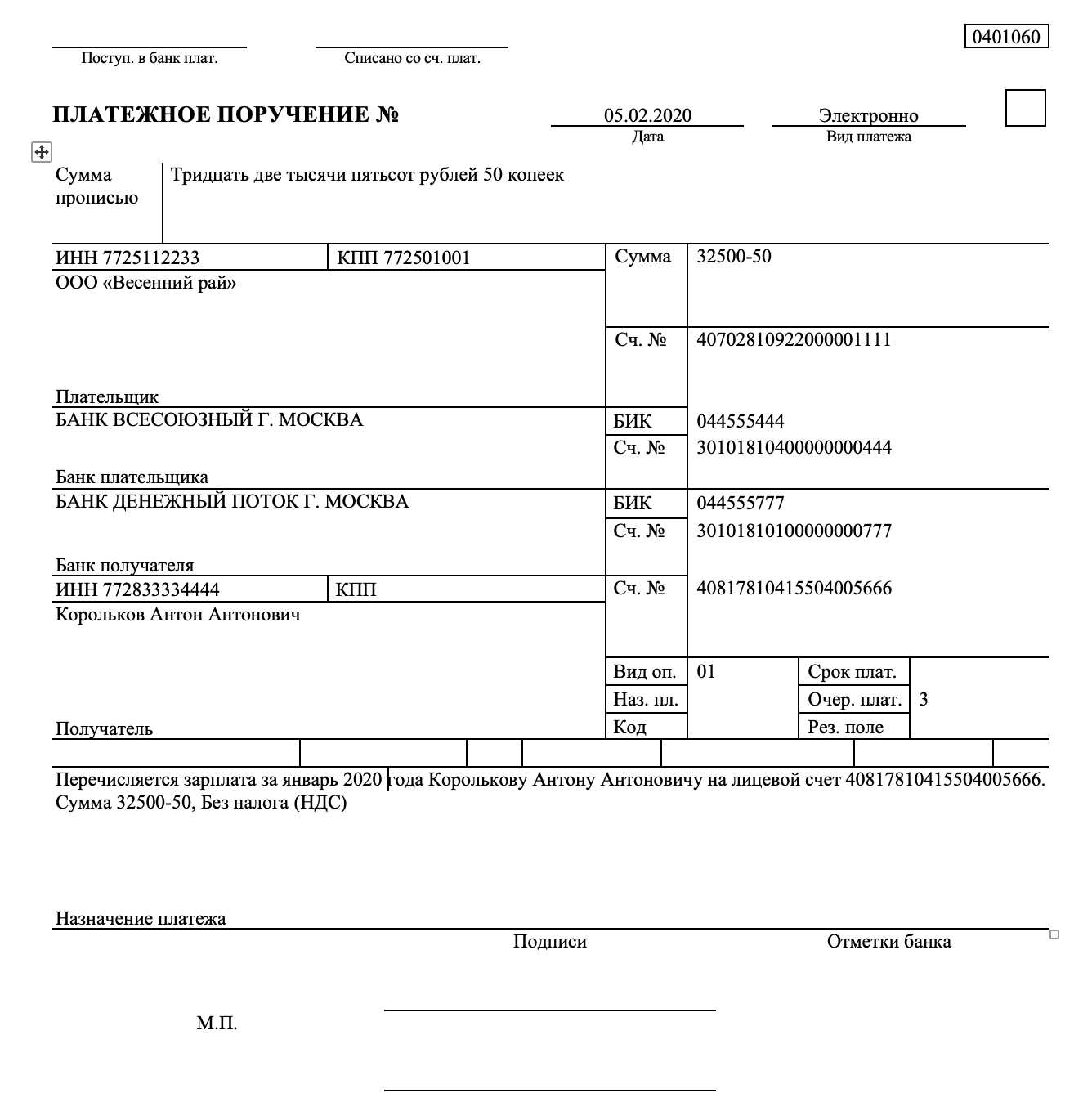

Вот образец платежного поручения на перечисление заработной платы на карту до 01.06.2020:

Иногда в силу закона работодатель обязан выплатить сотруднику компенсацию за задержку заработной платы (ст. 236 ТК РФ). Какой код вида дохода указывать в платежном поручении при перечислении такой компенсации, знает КонсультантПлюс:

Ответ: При перечислении работнику компенсации за задержку заработной платы в платежном поручении следует указать код вида дохода… (смотреть полностью).

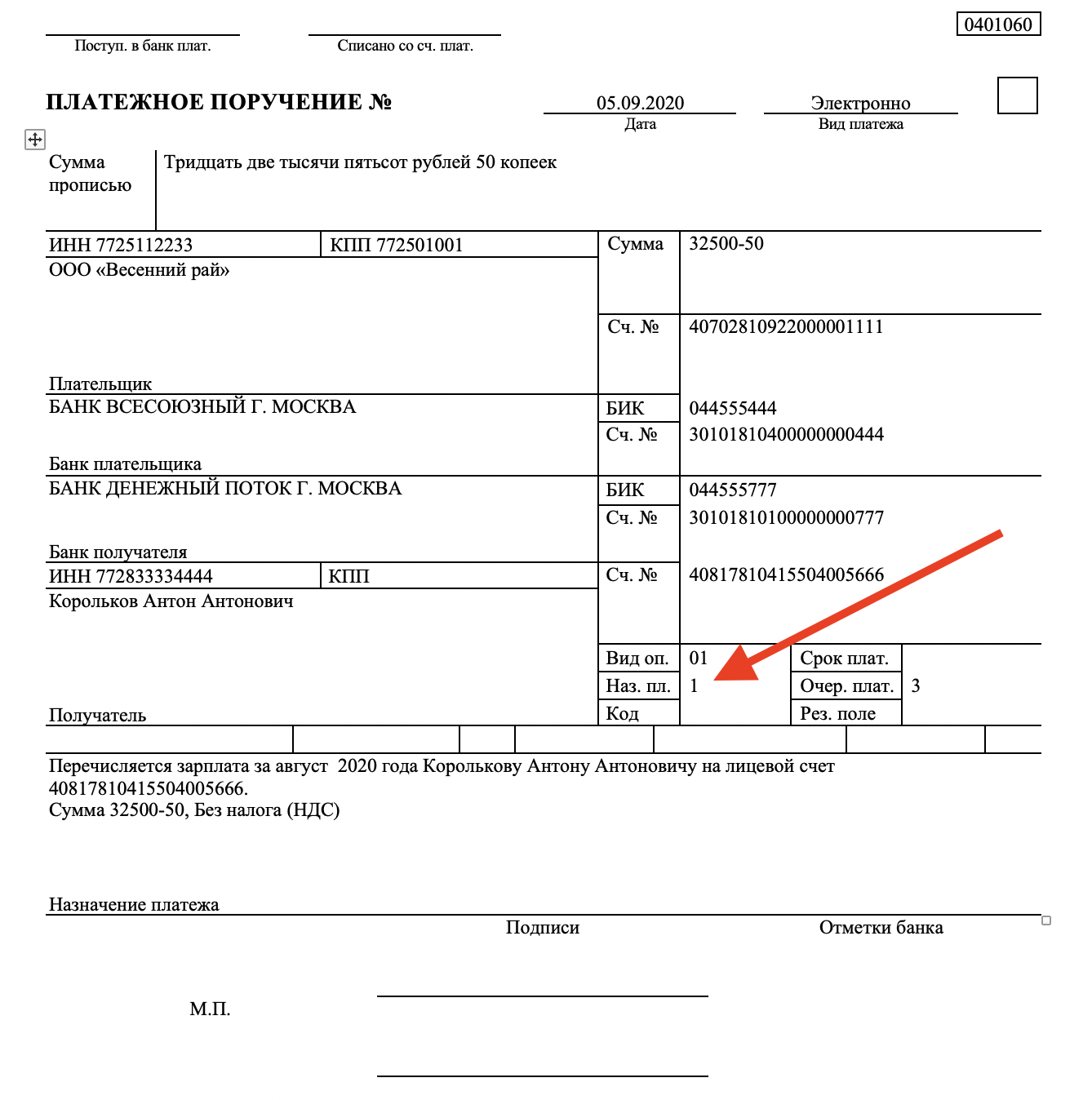

А это образец платежного поручения на перечисление заработной платы на карту начиная с 01.06.2022 с указанием новых кодов. Предположим, что компания перечисляет зарплату. Тогда в поле “Назначение платежа” нужно добавить код 1.

Нередко работодателю приходится заполнять платежное поручение на перечисление в адрес Федеральной службы судебных приставов (ФССП) России алиментов, удержанных из зарплаты работника. Как это правильно делать с учётом всех изменений 2022, подскажет КонсультантПлюс:

1С:Бухгалтерия 8: как настроить новые коды в платежных поручениях на выплату зарплаты с 1 июня 2022

С 01.06.2022 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов для целей исполнительного производства.

Коды должны указываться по доходам, с которых не производится удержание по исполнительным документам, а также по доходам, размер удержания с которых ограничен.

Банк России установил числовые значения таких кодов, а также порядок их заполнения (Указания от 14.10.2019 № 5286-У). Кроме того, если производились какие-либо удержания из доходов физического лица по исполнительным документам (например, алименты), то этот факт необходимо отразить в расчетном документе (см. письмо ЦБ РФ от 27.02.2022 № ИН-05-45/10).

Это нужно, чтобы банк мог рассчитать сумму, с которой можно произвести взыскание или наложить арест при поступлении на счета должника доходов. Это позволит не допустить обращения взыскания на доходы социального характера, которые поступают на банковские счета физического лица вместе с другими доходами, удержание с которых невозможно.

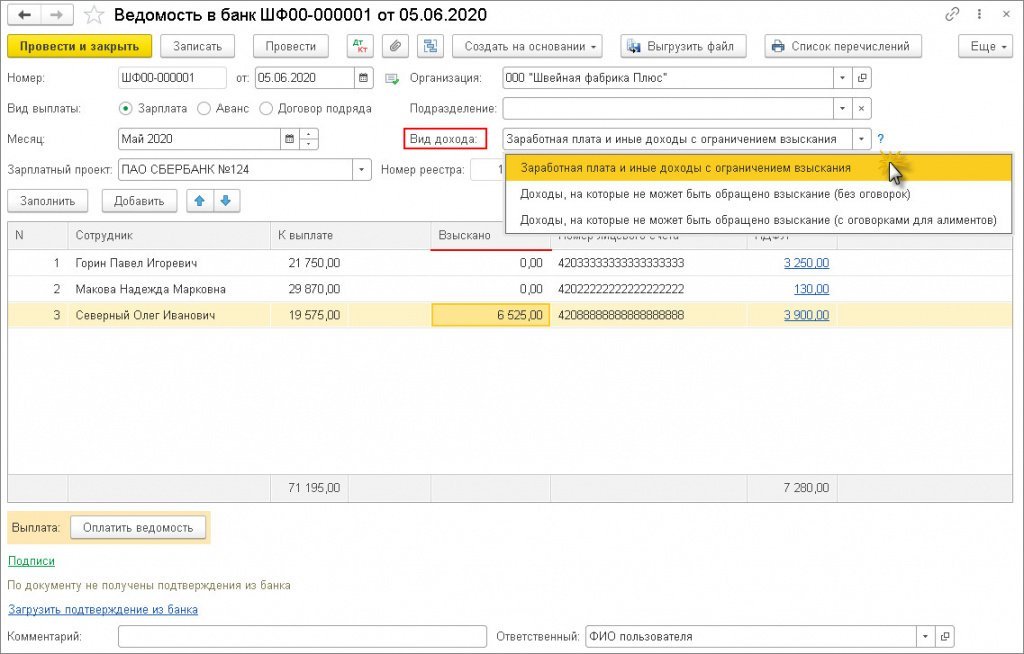

В программе реализовано указание кодов доходов и удержанных сумм по исполнительному производству при выплате зарплаты через банк.

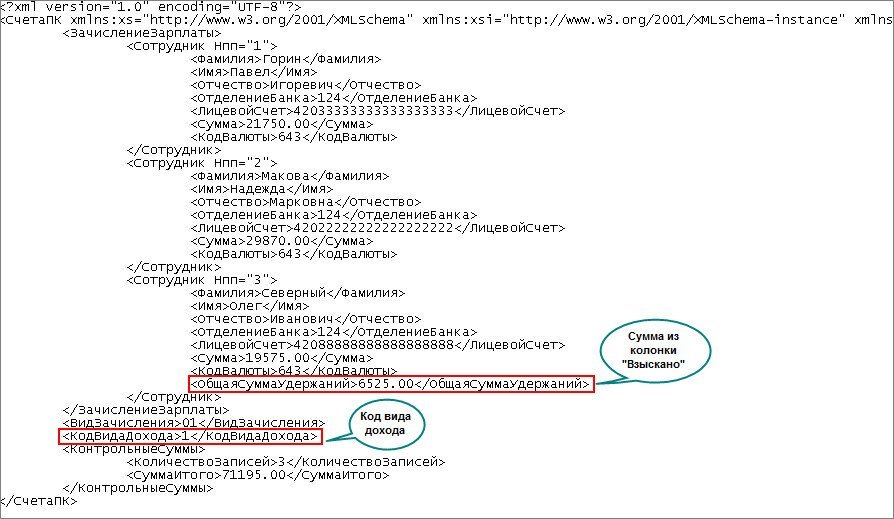

В документ “Ведомость в банк” добавлено новое поле “Вид дохода” со значениями, соответствующими законодательству (см. таблицу ниже). Также добавлена новая колонка в табличную часть документов “Взыскано”. В ней отражаются автоматически суммы, удержанные по исполнительным листам (рис. 1).

По умолчанию вид дохода заполняется наиболее часто используемым “Заработная плата и иные доходы с ограничением взыскания” (код 1). Документ на выплату заполняется автоматически всеми положенными сотрудникам выплатами без разбивки по видам доходов. Поэтому при наличии начислений по другим видам дохода их выплату необходимо зарегистрировать вручную в отдельные ведомости и указать в них соответствующий вид дохода.

Документы на выплату с 01.06.2022 в программе зарегистрировать без указания вида дохода нельзя!

| В программе 1С | Код | Указания от 14.10.2019 № 5286-У Банка России |

| Заработная плата и иные доходы с ограничением взыскания | 1 | при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров |

| Доходы, на которые не может быть обращено взыскание (без оговорок) | 2 | при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются |

| Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) | 3 | при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются |

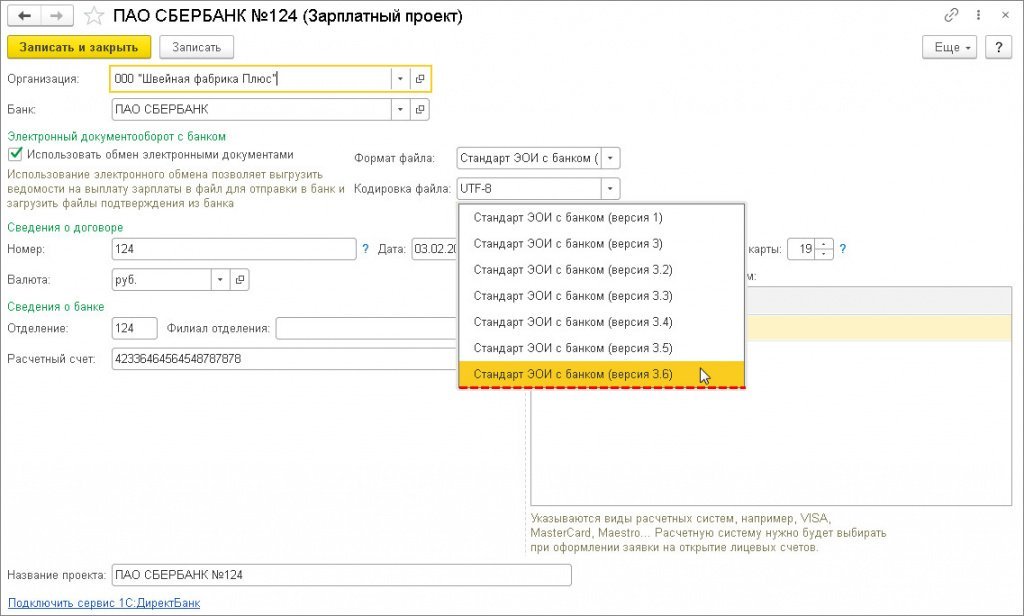

В карточке зарплатного проекта (раздел Зарплата и кадры – Зарплатные проекты) доступен новый формат версии 3.6 (рис. 2).

При выгрузке в банк ведомостей в формируемом файле указывается тот код вид дохода, который указан в ведомости, а в перечислениях указана также удержанная сумма из колонки “Взыскано” (рис. 3).

В документе “Платежное поручение”, которое будет формироваться с 01.06.2020, появится возможность указать коды вида доходов в поле “Удержание по исполнительному листу”. А в назначении платежа – сумму удержаний произведенных из доходов физического лица по исполнительным документам (согласно письму ЦБ РФ от 27.02.2022 № ИН-05-45/10) (рис. 4).

Новые правила заполнения платежек по зарплате

Дополнительный реквизит в платежном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счет. В банках случались неверные списания денег, так как в платежках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2022 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указания ЦБ РФ № 5286-У от 14 октября 2019 г.).

Подключайтесь к сервису «Моё дело», чтобы автоматизировать расчет любых зарплатных начислений и не допускать ошибок при заполнении документов. Просто внесите один раз данные по сотруднику, и платежки будут формироваться в 1 клик.

Какие коды вида дохода указывать

При расчетах с физлицами в платежных документах нужно поставить один из трех кодов («1», «2» или «3»). Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 1. Нужен при переводе доходов, на которые есть ограничения по сумме удержаний – не более 50%, а в отдельных случаях не более 70% (ст. 99 № 229-ФЗ), например:

- аванс и зарплата;

- премии;

- матпомощь;

- больничные при травме и заболевании;

- отпускные и компенсации за отпуск;

- выплаты по договору дарения;

- средний заработок при командировке;

- оплата работ (услуг) по договорам ГПХ, в том числе ИП и самозанятым;

- дивиденды участникам организации и др.

Код 2. Нужен при выплатах, с которых нельзя удерживать долги (ст. 101 № 229-ФЗ, кроме доходов из п. 1 и 4), например:

- командировочные (включая суточные, установленные локальными актами);

- пособие по беременности и родам;

- алименты;

- компенсации за использование личного имущества работника;

- единовременное пособие при рождении ребенка;

- компенсации при переезде по работе в другую местность;

- пособие по уходу за ребенком и др.

Код 3. Нужен при совершении выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ:

- возмещение вреда здоровью;

- компенсации пострадавшим из-за радиационных или техногенных катастроф.

Код дохода в платежном поручении не ставят, если физлицу перечисляют, например, подотчетные деньги, возвращают или выдают займ, а также когда ИП переводит свои средства с расчетного счета на личный.

Научим за 10 минут рассчитывать любую выплату быстро и без ошибок .

Как заполнить платежку с 1 июня 2022 г.

Форма платежного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платежке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платежных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платежкой – у них общий код.

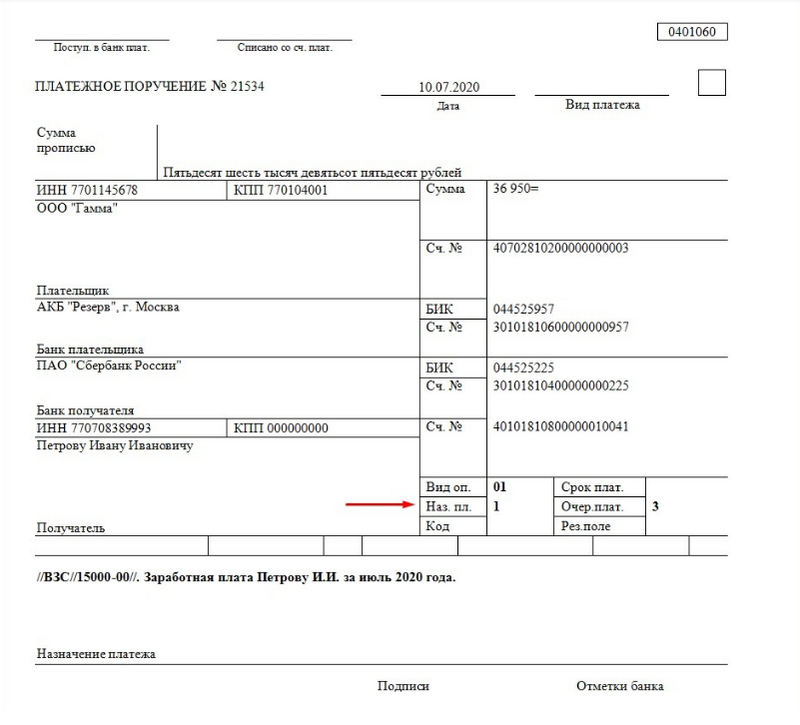

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС//удержанная сумма цифрами без пробелов//.

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2022 года.

Образец заполнения платежного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платежек. Удержания указывают и в платежном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платежном поручении пока наказаний не предусмотрено. Но есть мнение, что такую ошибку могут расценить как нарушение закона об исполнительном производстве.

Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

- граждан – на 2-2,5 тыс. руб.;

- должностное лицо – на 15-20 тыс. руб.;

- организацию – на 50-100 тыс. руб.

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платежных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Как с 1 июня изменится порядок заполнения «зарплатных» платежек

При участии Юлия Бусыгина

С 1 июня 2022 года при выплате зарплаты, с которой удерживаются алименты, нужно будет указывать в платежке специальный код вида дохода. Также новым кодом следует обозначать доходы, на которые не может быть обращено взыскание (матпомощь, «детские» пособия и проч.). Кроме этого, работодатели, которые удерживают из зарплаты суммы по исполнительным документам (например, алименты или задолженность по кредиту), должны будут вносить в расчетный документ взысканную сумму.

Код вида дохода

Напомним, что в общем случае с должника может быть удержано не более 50% заработной платы и иных доходов. Данное ограничение не применяется, в частности, при взыскании алиментов на несовершеннолетних детей; возмещении вреда, причиненного здоровью и проч. В этих случаях размер удержания из заработной платы и иных доходов должника не должен превышать 70% (ст. 99 Федерального закона от 02.10.07 № 229-ФЗ).

Также существует перечень доходов, на которые не может быть обращено взыскание по исполнительным документам. К ним, в частности, относятся суммы компенсаций командировочных расходов; суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака; «детские» пособия и др. (ч. 1 ст. 101 Закона № 229-ФЗ).

На практике из расчетных документов не всегда можно определить, какой именно доход получил должник. Поэтому иногда долги списываются с выплат, на которые нельзя обращать взыскание. Чтобы предотвратить подобные ситуации, работодатели должны отражать в расчетных документах код вида дохода.

Для этих целей Банк России утвердил порядок указания кода вида дохода в расчетных документах (указание от 14.10.19 № 5286-У). Согласно этому документу, с июня 2022 года в распоряжениях о переводе денежных средств нужно будет обозначать следующие коды:

- «1» — при переводе зарплаты и (или) иных доходов, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения размеров удержания;

- «2» — при переводе сумм, на которые в соответствии со статьей 101 Закона № 229-ФЗ не может быть обращено взыскание. Исключение — выплаты, к которым в соответствии с частью 2 статьи 101 ограничения по обращению взыскания не применяются (по ним нужно будет ставить код «3»; см. ниже).

- «3» — при переводе средств, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. Согласно этой норме, в перечень выплат, на которые не могут быть обращены взыскания по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца, не входят денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью; компенсационные выплаты за счет бюджетных средств гражданам, пострадавшим в результате радиационных или техногенных катастроф.

Указывать один из этих кодов нужно будет в поле платежного поручения «Наз.пл» (Назначение платежа кодовое).

При перечислении денежных средств, в отношении которых не установлены ограничения размеров удержания и (или) на которые не может быть обращено взыскание, код вида дохода не указывается.

Суммы долга, удержанного из зарплаты

Кроме этого, лица, перечисляющие должнику зарплату или иные доходы на банковский счет, будут обязаны обозначить в расчетном документе сумму, взысканную по исполнительному документу. Банк России рекомендует отображать эту информацию в поле «Назначение платежа» (письмо от 27.02.20 № ИН-05-45/10).

Запись нужно внести в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//».

При указании суммы цифрами рубли отделяются от копеек знаком тире « — »; а если взысканная сумма выражена в целых рублях, то после знака тире « — » указывается «00».

Например, при взыскании 1000 рублей запись будет выглядеть так: //ВЗС//1000 — 00//.

Обратите внимание: при заполнении платежек наиболее комфортно чувствуют себя те бухгалтеры, которые заполняют платежки с помощью веб-сервисов. Там все актуальные коды и прочие реквизиты устанавливаются автоматически, без участия пользователя. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Коды дохода в платежках по зарплате

С 1 июня 2022 при выплате денег физлицам в платежках придется указывать новый реквизит в поле 20 — код вида дохода. В Бухгалтерии это поле появится в экранной форме платежного поручения. По некоторым операциям сервис будет заполнять поле автоматически.

Зачем нужны коды дохода

Центробанк ввел три кода доходов для платежных поручений, чтобы банк различал доходы физлица и понимал, с каких доходов можно удерживать долг по исполнительным листам, а с каких нет (Федеральный закон от 21.02.2019 № 12-ФЗ).

Применять коды нужно по всем выплатам для сотрудников и подрядчикам по договорам ГПХ. Так что теперь для этого выплату доходов придется оформлять двумя или тремя платежками.

С 1 июня за неверное указание кодов или их неуказание должностное лицо может получить штраф 15—20 тыс. рублей, а организация — 50—100 тыс. рублей.

Где ставят коды дохода

Новое поле для кода дохода в печатную форму платежки добавлять не стали, а отвели для этого поле 20 “Назначение платежа кодовое”. Указывайте код, начиная с 1 июня 2022, до этого срока поле просто не заполняется.

Какие коды указывать в зарплатных платежках

Какие коды и когда вносить в поле 20, Центробанк разъясняет в указании № 5286-У.

- Код 1 вносите при выплате зарплаты и доходов, по которым применяются ограничения по сумме удержаний (по ст. 99 Закона от 02.10.2007 № 229-ФЗ). Это зарплата, премии, больничные пособие, отпускные.

- Код 2 вносите при выплате денег, с которых нельзя взыскать долги (по ст. 101 Закона от 02.10.2007 № 229-ФЗ). Это, например, пособия по беременности и родам, детские пособия.

- Код 3 вносите при выплате денег, которые указаны как исключения в части 2 ст. 101 Закона от 02.10.2007 № 229-ФЗ. В доходы с 3 кодом попадают только два вида выплат: возмещение вреда, причиненного здоровью и компенсационные выплаты за счет средств бюджетов лицам, пострадавшим от радиационных или техногенных катастроф. Выплаты по смерти кормильца (равно как и алименты) можно удерживать с доходов с 3 кодом, и это единственные удержания, которые можно с них делать.

Как указывать коды дохода в Бухгалтерии

В экранной форме платежки появилось поле для кодов дохода. Для части операций оно заполняется автоматически:

- Код 1 — выплаты зарплаты, аванса, дивидендов, отпускных, доходов по договорам ГПХ — создайте отдельную платежку с этим кодом;

- Код 2 — выплата социальных начислений (детские и декретные пособия, материальная помощь) и алиментов — создайте отдельную платежку с этим кодом и операцией « Выплата зарплаты » для пособий или « Выплата алиментов » .

В остальных случаях при выплате дохода физическому лицу поле не заполняется, вам нужно указать код дохода самостоятельно. При выплате зарплаты сотруднику сервис подскажет, по каким кодам у вас были начисления в прошлом месяце.

Вы уже платили аванс, поэтому в поле « Сумма » сервис покажет сумму, которую нужно уплатить сотруднику: это зарплата за вычетом НДФЛ и аванса. В нашем примере это 6700 рублей.

Ниже поля « Сумма » сервис подскажет, по каким кодам были начисления в предыдущем месяце. В нашем примере мы видим начисление по коду 1 в размере 8700 рублей (оклад 10000 за вычетом НДФЛ 1300 рублей) и по коду 2 в размере 3000 рублей. Вся зарплата, которую сотрудник получит на карту, составляет 11700 рублей. В мае он уже получил аванс 5000 рублей, и сервис вычел его из суммы зарплаты.

Остаток к уплате видим в поле « Сумма » – это 6700 рублей. Его надо будет разделить на столько платежек, сколько кодов было задействовано в предыдущем месяце: