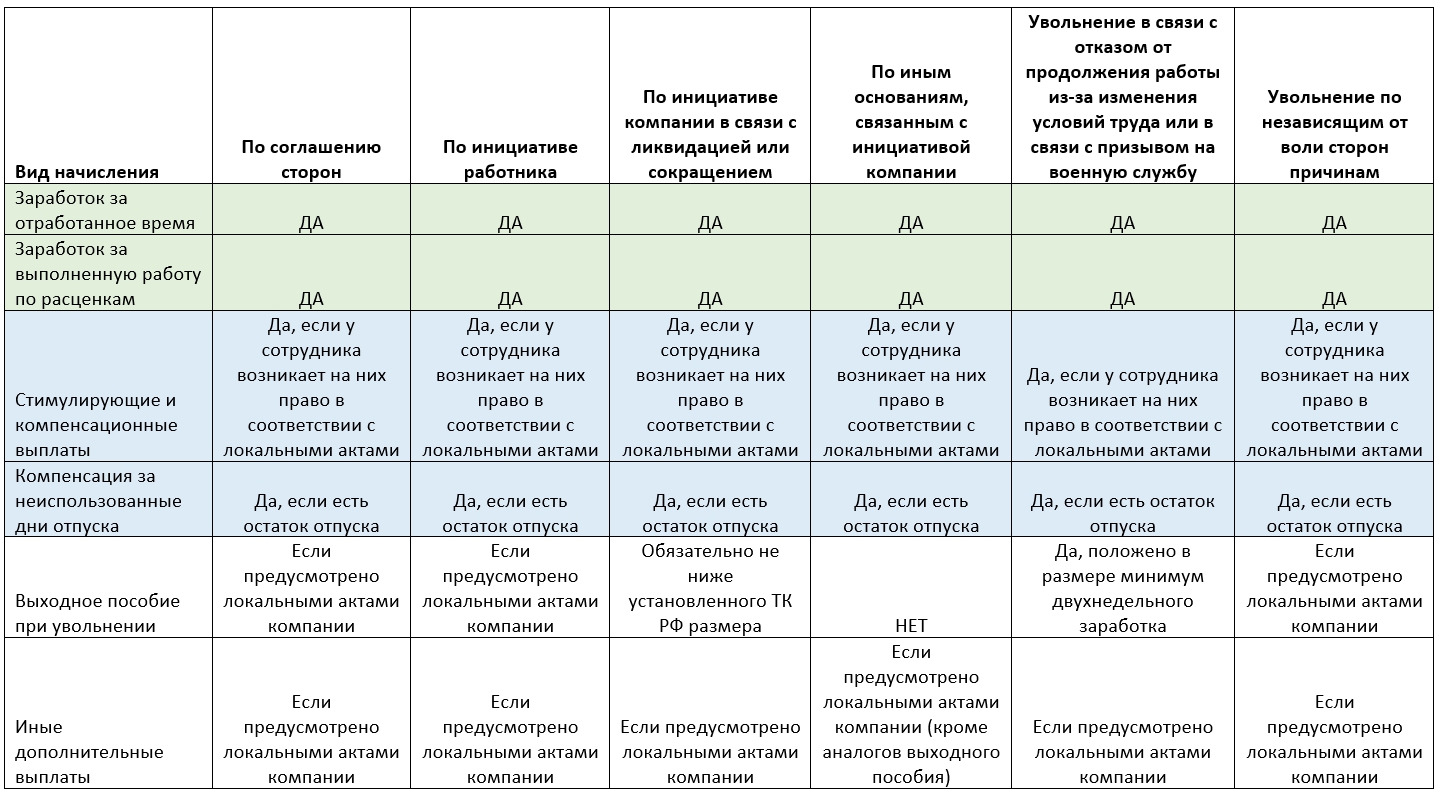

Когда должен быть расчет при увольнении

Работник и работодатель прекратили свои отношения, пожали друг другу руки и разошлись. Чего-то явно не хватает? Конечно, ведь нужно обязательно выплатить заработанные деньги и выдать на руки документы. Разберемся, когда должен быть расчет при увольнении.

Процедура увольнения начинается с написания заявления, заключения соглашения или издания приказа, в зависимости от причины расторжения трудового договора. А заканчивается она всегда последним рабочим днем и расчетом, который должен осуществить работодатель. Что входит в это понятие и какой срок для этого предусмотрен Трудовым кодексом?

Что такое расчет

Обиходное понятие «расчет при увольнении» скрывает за собой большое количество разных выплат, которые должна сделать организация, если трудовой договор с работником прекращен. При этом состав таких выплат может варьироваться в зависимости от причины ухода. Всегда в него входит:

- заработная плата за последние отработанные дни;

- компенсация неиспользованного отпуска или отпускные, если человек уходит в отпуск с последующим увольнением.

Остальные составляющие, например выходное пособие, зависят от причины увольнения (сокращение штата, ликвидация организации, соглашение сторон).

Стоит отметить, что если при расторжении трудового контракта до окончания календарного года человек уже использовал отпуск за этот период, то бухгалтерия имеет право удержать с него выплаченные ранее за неотгулянные дни отпуска средства. В этом случае положенная заработная плата уменьшается на соответствующую сумму, но не более чем на 20 % (ч. 1 ст. 138 ТК РФ). Если денег к возврату начислено больше, то уволившееся лицо может вернуть их добровольно (в кассу или на счет), или их можно взыскать в судебном порядке.

Когда производится расчет при увольнении

Статьей 140 ТК РФ определено, что работодатель обязан решить все финансовые вопросы с сотрудником в его последний рабочий день. Если человек не работал в день увольнения, то вопрос, когда должны дать расчет при увольнении, решается по обоюдному согласию сторон. При этом после того, как уволенный работник предъявит требование выплатить все причитающиеся ему суммы, руководство организации должно обеспечить перечисление средств не позднее следующего дня после этого.

Если о размере причитающейся суммы существует спор, то работодатель все равно должен выплатить деньги в сумме, которую признает. По поводу оставшейся части сотруднику следует обратиться в суд или государственную инспекцию труда.

Если у работника выходной

Некоторые ситуации требуют особого подхода. Например, когда должны выплатить расчет при увольнении, если его дата приходится на выходной день человека? Ответ прост: в ближайший рабочий день. Это следует из норм статьи 14 ТК РФ, в которой сказано, что если дата, указанная в заявлении, как день окончания срока предупреждения, оказалась нерабочей, последним рабочим днем является первый после этого будний день. Никакой задержки в этом случае не происходит, и если, например, в заявлении указано 24 декабря (воскресенье), сотрудник должен выйти на работу 25-го декабря, в понедельник, и получить свои деньги и документы.

Если выходной у администрации

А вот если у уволенного работника был сменный график и дата его ухода совпала с выходным администрации организации, желательно осуществить расчет накануне, то есть в ближайший рабочий день перед этим. Например, если дата увольнения пришлась на воскресенье, то рассчитаться желательно в пятницу. Переносить выплаты на ближайший будний день в этом случае руководство не имеет права, это следует из норм статьи 84.1 ТК РФ. Роструд вообще считает (письмо от 18.06.2012 № 863-6-1), что необходимо в таком случае вызвать на работу бухгалтера и кадровика, чтобы они оформили все необходимые документы и выдали деньги именно в последний рабочий день. Но для этого требуется их письменное согласие (ст. 113 ТК РФ), которого они могут и не дать, а также оплата отработанного времени по двойному тарифу. Поэтому рассчитаться с уволенным сотрудником заранее будет проще для руководства.

Когда платить налоги при увольнении сотрудника

Все произведенные в рамках расчета выплаты:

- облагаются НДФЛ и страховыми взносами (за исключением выходного пособия);

- подлежат включению в расходы организации в целях налогообложения (налог на прибыль или единый налог на УСН).

Выходное пособие, если оно не превышает трехкратный размер среднемесячного заработка, НДФЛ и страховыми взносами не облагается. Для лиц, которые трудятся в районах Крайнего Севера и приравненных к ним местностях, размер необлагаемого пособия составляет 6 среднемесячных заработных плат.

Перечисление НДФЛ в бюджет должно быть осуществлено на следующий день после выплаты денег физлицу (п. 6 ст. 226 НК РФ), а перечисление страховых взносов происходит по общему правилу: 15-го числа календарного месяца, следующего за календарным месяцем, за который они начислены.

Ответственность за просрочку

Если работодатель не выдержал срок расчета, предусмотренный трудовым законодательством, в соответствии со статьей 236 ТК РФ, он должен выплатить компенсацию за каждый день просрочки в размере 1150 ключевой ставки Центробанка, действующей в период задержки. Кроме того, статьей 5.27 КоАП РФ предусмотрены штрафы за задержку выплаты зарплаты, в равной степени распространяющиеся и на расчет при увольнении. Размер штрафа составляет:

- на должностных лиц — от 20 000 до 30 000рублей (в том числе с дисквалификацией на срок до 3-х лет);

- на индивидуальных предпринимателей — от 10 000 до 30 000 рублей;

- на организации — от 50 000 до 100 000 рублей.

Кроме того, в отдельных случаях предусмотрена уголовная ответственность должностных лиц.

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Расчет и выплата заработной платы при увольнении

Выплата заработной платы при увольнении – сроки регламентированы ст. 140 ТК РФ – вне зависимости от причин жестко регулируется трудовым законодательством. Как произвести расчет увольнительных выплат? В какие сроки нужно рассчитаться с работником? Что грозит за несвоевременную выплату зарплаты при увольнении. Рассмотрим ответы на эти и другие вопросы в материале далее.

Выплаты при увольнении: остаток по зарплате

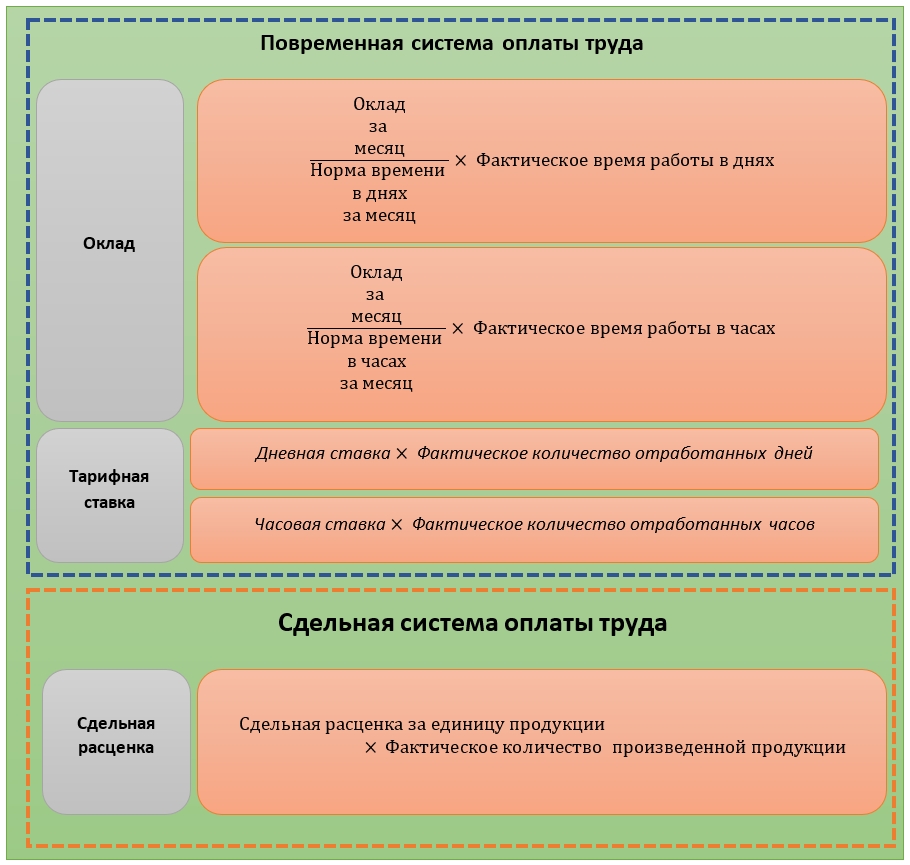

Первая разновидность выплат при увольнении — остаток по зарплате. Порядок его расчета зависит от схемы начисления оплаты труда, которая может выглядеть по-разному.

При общераспространенной повременной схеме с окладом расчет заработной платы при увольнении будет исчисляться по формуле:

ЗАРПЛАТА (ОСТАТОК) = (ОКЛ / РД) × ОД) – ДОЛГИ,

ОКЛ — месячный оклад работника;

РД — количество рабочих дней в месяце, за который считается остаток по зарплате;

ОД — количество отработанных, но не оплаченных дней, включая день увольнения;

ДОЛГИ — имеющиеся долги работника перед работодателем (например, за неотработанные авансы — на основании ст. 137 ТК РФ, но с учетом ограничений, установленных ст. 138 ТК РФ).

Отметим, что среди российских работодателей распространено использование унифицированной формы № 61 в целях документирования исчислений заработной платы и иных выплат при увольнении.

Узнать больше о применении указанной унифицированной формы вы можете в статье «Унифицированная форма № Т-61 — бланк и образец».

Как произвести расчет при увольнении работника в связи с призывом в армию, пошаго разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Выплаты при увольнении: рассчитываем длительность неиспользованного отпуска

В большинстве случаев у увольняющихся работников остаются неиспользованные дни отпуска. Их количество определяется по формуле:

НДО = ГОДЫ × 28 + 28 / 12 × МЕСЯЦЫ – ОТПУСКА,

НДО — компенсация за неиспользованные дни отпуска;

ГОДЫ — количество полных лет работы в фирме;

МЕСЯЦЫ — количество месяцев в неполные годы работы в фирме;

ОТПУСКА — количество предоставленных (компенсированных) дней отпуска к моменту увольнения.

При этом если человек отработал в фирме 11 полных месяцев с момента подписания трудового договора, то считается, что он отработал полный год (п. 28 Правил об отпусках, утвержденных НКТ СССР от 30.04.1930 № 169).

Если стаж работы в компании не превышает 11 месяцев, то для расчета количества дней отпуска используется 2-я часть вышеприведенной формулы:

НДО = 28 / 12 × МЕСЯЦЫ – ОТПУСКА.

В случае если работник проработал в фирме от 5,5 до 11 полных месяцев и его увольнение обусловлено:

- ликвидацией предприятия;

- сокращением штата;

- реорганизацией, временной приостановкой работ;

- призывом сотрудника в армию;

- непригодностью к работе,

то показатель НДО при соблюдении условий, указанных в п. 28 Правил об отпусках, будет считаться по формуле (письмо Роструда от 04.03.2013 № 164-6-1):

НДО = 28 – ОТПУСКА.

Рассмотрим теперь, как осуществляется расчет компенсации за неиспользованный отпуск.

Выплата за неиспользованный отпуск: порядок расчета

Расчет компенсации за отпуск осуществляется по формуле:

ВЫПЛАТА (НДО) = НДО × СЗ,

СЗ — средний дневной заработок.

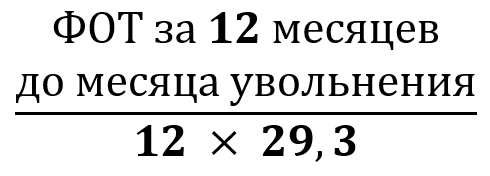

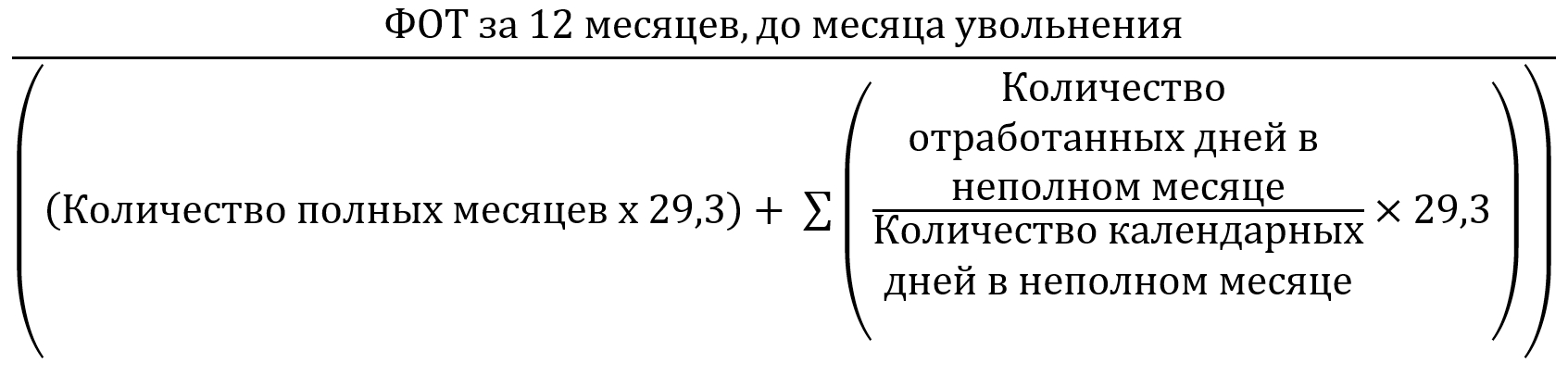

Показатель СЗ считается по формуле:

ВЫП — все учитываемые в расчетном периоде (12 месяцев или меньший период, начиная с момента заключения трудового договора и до момента выхода в отпуск либо увольнения) выплаты, не считая исключений, установленных пп. 3 и 5 Постановления Правительства России от 24.12.2007 № 922;

ОД — расчетное количество отработанных дней в расчетном периоде.

Показатель ОД считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

МЕС — количество полных отработанных месяцев в расчетном периоде;

ОДНМ — количество дней, отработанных в неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней в неполных месяцах трудовой деятельности.

Вместо получения компенсации, о которой идет речь, работник вправе выйти в оплачиваемый отпуск с последующим увольнением (ст. 127 ТК РФ). Фактически различие между компенсацией и оплачиваемым отпуском сводится лишь к сроку получения сотрудником выплаты заработной платы при увольнении. При компенсации, как и в случае с выплатой остатка по зарплате, это последний день работы (ст. 140 ТК РФ), при отпуске — 3 дня до отпуска (ст. 136 ТК РФ).

Увольнение при отпусках без сохранения заработной платы: нюансы

Возможно, что сотрудник в период работы пользовался отпусками без сохранения заработной платы – увольнение в этом случае может компенсироваться на особых условиях.

Дело в том, что дни отпуска за свой счет, начиная с 15-го дня такого отпуска в рабочем году, не входят в стаж, применяемый при определении длительности отпуска (ст. 121 ТК РФ). Это значит, что при достаточно длительном отпуске за свой счет в рассмотренных нами выше формулах показатели могут значительно измениться.

Например, показатель ГОДЫ в первой формуле исчисления длительности компенсируемого отпуска будет применяться, только если человеком отработан как минимум 1 рабочий год (не менее 11 месяцев с момента подписания трудового договора). Если человек проработал именно столько, но при этом брал 15 дней отпуска за свой счет, то в расчет не будет приниматься 1 месяц. Это уменьшит количество дней неиспользованного отпуска, оплачиваемых при увольнении.

Например, сотрудник отработал 10 месяцев, но при этом брал 16 дней неоплачиваемого отпуска. Количество дней неиспользованного отпуска для расчета компенсации при увольнении составит 21 день (28 / 12 × 9).

Расчет выходного пособия

Выходное пособие при увольнении в общем случае не выплачивается. Но законом предусмотрено его оформление в 4 следующих ситуациях.

1. Когда пособие выплачивается в соответствии с соглашением между работодателем и работником.

Размер такого пособия определяется в самом соглашении. При этом работодатель имеет возможность успешно оспорить его слишком большую величину, несмотря на предварительное согласие на выплату (апелляционное определение Мосгорсуда от 18.02.2014 № 33-3069).

2. Когда пособие назначается при сокращении штата или ликвидации предприятия.

Величина такого пособия — 1 средний месячный заработок. Данная выплата дополняется:

- еще одним месячным заработком, если человек не трудоустроится в течение месяца после увольнения;

- месячным заработком по истечении 2 месяцев после увольнения, если человек обратился в центр занятости (в течение 2 недель после увольнения), но не был им трудоустроен.

3. Когда пособие выплачивается в размере 2-недельного заработка, если увольнение наступило вследствие причин, названных в ст. 178 ТК РФ. Например, вследствие:

- ухудшения состояния здоровья сотрудника;

- призыва в армию;

- возвращения на работу замещаемого сотрудника;

- отказа сотрудника от перевода при переезде работодателя в отдаленную местность.

4. Когда пособие предоставляется в размере среднего месячного заработка в случае, если человек увольняется вследствие нарушения работодателем правил заключения трудового договора — в порядке, предусмотренном ст. 84 ТК РФ.

Выплачиваются пособия, которые возможно исчислить к моменту увольнения, вместе с остатком по зарплате и компенсацией за неиспользованный отпуск. Вторая и третья выплаты в рамках пособия при сокращении осуществляются по согласованию с работником (на основании предоставленных им документов, удостоверяющих правомерность получения таких выплат).

Сроки выплаты зарплаты при увольнении

Работодатель обязан полностью рассчитаться с работником в день его увольнения (ст. 140 ТК РФ). Если же есть спорные суммы, то работодателю необходимо выплатить не оспариваемую работником сумму, а остаток после согласования.

Многих работоадетелей интересует когда выплачивать расчетные, если дата увольнения выпадает на выходной. Здесь возможны 2 варианта:

- Если увольнение происходит в выходной день работника и администрации, то расчетные выплачиваются в ближайший за ним рабочий день.

- Если дата увольнения установлена на выходной день администрации, но рабочую смену сотрудника, то выплатить расчетные необходимо в дату увольнения. Для этого работодателю необходимо организовать выход кадровика и бухгалтера.

Чем грозит невыплата или задержка зарплаты при увольнении

За невыплату или несвоевременную выплату расчетных и зарплаты при увольнении работодателю и должностным лицам грозит административное, а в некоторых случаях уголовное наказание. Рассмотрим их более детально.

Административная ответственность по п.6 и п.7 ст.5.27 КоАП грозит за несвоеврменную или неполную выплату зарплаты и компенсаций, при условии отсутствия уголовно преследуемого деяния. Размер санкций составит:

- от 10 до 20 тыс. руб. для должностных лиц;

- от 30 до 50 тыс.руб. для юрлиц.

- от 50 до 100 тыс.руб. для юрлиц за повторное нарушение.

Работодатель обязан выплатить компенсацию за несвоевременную выплату заработной платы.

Как рассчитать компенсацию за задержку выплаты зарплаты и других сумм (в том числе отпускных), узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Уголовная ответственность предусмотрена ст. 145.1 УК РФ, если работодатель не выплачивает зарплату более 2-х месяцев (от 100 до 500 тыс. руб.), или не выплачивает остаток по зарплате более 3-х месяцев (до 120 тыс.руб.). Данная статья также предусматривает лишение права занимать определенные должности или заниматься определенной деятельностью на срок до 1 года

Итоги

При увольнении работнику практически всегда выплачивается остаток по зарплате, в большинстве случаев — компенсация за неиспользованный отпуск, во многих случаях — выходные пособия. Доступные к исчислению суммы по каждому типу выплат перечисляются работнику в день увольнения.

Узнать больше о расчетах при увольнении вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Выплаты при увольнении: основные правила

Что необходимо учитывать при выплате выходного пособия в случае увольнения сотрудника по соглашению сторон или при сокращении штата? Как правильно выплатить премию при увольнении? Какие правила существуют при выплате компенсации за неиспользованный отпуск?

Ст. 140 ТК устанавливает для работодателей строгие правила по срокам выплаты всех сумм, причитающихся работнику в случае увольнения: они осуществляются в день увольнения работника, а если в этот день он не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. Из этого следует, что задержка выплат будет серьезным нарушением, связанным с определенными рисками.

Штрафы за задержку выплат

С 3 октября 2016 года вступили в силу поправки к ст. 5.27 КоАП, которые ужесточают ответственность за задержку выплаты зарплаты, отпускных и иных сумм, причитающихся работнику. Поэтому если в течение года с момента совершения нарушения компанию посетит ГИТ, она может быть привлечена к административной ответственности (ст. 4.5 КоАП устанавливает сроки исковой давности по правонарушениям).

Задержки выплаты зарплаты, компенсаций за неиспользованный отпуск, премий при увольнении влечет для работодателей материальную ответственность по ст. 236 ТК. С 3 октября 2016 года этот размер компенсаций составляет одну сто пятидесятую от действующей ставки рефинансирования за каждый день задержки от невыплаченных в срок сумм. Причем ответственность работодателя за задержку причитающихся работнику сумм наступает автоматически.

Более того, если работодатель так и не выплатит деньги, то при проверке у него выявится длящееся правонарушение, за которое ГИТ вправе привлечь к административной ответственности в течение года со дня обнаружения этого нарушения.

Правила выплаты выходного пособия при сокращении штата

Помимо зарплаты за отработанный период, компенсации за неиспользованный отпуск работодатели могут выплачивать при увольнении некоторые виды выходных пособий.

В ст. 178 ТК указывается на то, что при расторжении трудового договора в связи с ликвидацией организации или сокращением штата увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше 2-х месяцев со дня увольнения (с зачетом выходного пособия).

Второе правило заключается в том, что в исключительных случаях при представлении справки из центра занятости работодатель будет обязан сохранять за работником средний заработок и за третий месяц. А если брать районы Крайнего Севера, то по справке из центра занятости работодатель будет обязан выплачивать деньги за 4, 5 и 6-й месяц.

Норма, обозначенная в ч. 1 ст. 178 ТК, устанавливает, что при увольнении работника в связи с ликвидацией организации или сокращением штата работников бухгалтеру нужно рассчитать выходное пособие за период трудоустройства (первый месяц после увольнения). В связи с этим часто возникают вопросы об определении размера выходного пособия. Для исчисления среднего месячного заработка бухгалтеру следует руководствоваться Постановлением Правительства РФ от 24.12.2007 № 922.

Удобный сервис для расчета зарплаты, начисления больничных и отпускных, ведения бухучета, отправки отчетности через интернет

Ст. 178 ТК прописывает гарантии, согласно которым выплачивается выходное пособие в размере среднего месячного заработка за первый месяц трудоустройства. Допустим, работник уволился в связи с сокращением штата 14 июля. В этом случае бухгалтеру надо рассчитать средний месячный заработок за период с 15 июля по 14 августа. При определении среднего дневного заработка нужно будет определять рабочие дни, которые были бы в том случае, если работник еще продолжал работать. Но здесь не все так просто.

Если работник был оформлен по окладной системе оплаты труда и в том месяце, который следует после даты увольнения, есть нерабочие праздничные дни, нужно помнить о ст. 112 ТК: средний месячный заработок, когда работник увольняется по сокращению штата, должен выплачиваться не только за рабочие дни, но и за нерабочие праздничные дни, которые приходятся на этот период.

По этому вопросу наработана богатая судебная практика. Основной аргумент судей такой: при окладной системе оплаты труда само по себе наличие нерабочих праздничных дней не влияет на уменьшение оклада.

Получается, что при увольнении работника в связи с сокращением штата сначала нужно выплатить один размер выходного пособия, если иное не предусмотрено отраслевыми соглашениями, коллективными договорами организации. Пособие выплачивается именно за период, следующий после дня увольнения (14 июля) – с 15 июля по 14 августа.

Если работник не трудоустроится в период с 15 августа до 14 сентября, он может прийти 15 сентября к бывшему работодателю, показать трудовую книжку — что он нигде не трудоустроен, и экс-работодатель будет обязан выплатить ему еще одно выходное пособие за второй месяц нетрудоустройства. За третий месяц выплата пособия производится в исключительных случаях при наличии справки из центра занятости.

Некоторые работодатели интересуются, нужно ли выплачивать пособие пенсионеру, который попал под сокращение. В рамках Трудового кодекса все работники равны. Об этом напоминает и Письмо Роструда от 11.02.2010 № 594-ТЗ. Если пенсионер предоставляет справку из центра занятости, то работодатель должен выплатить ему выходное пособие.

Средний месячный заработок на период трудоустройства не положен работникам-совместителям, так как у них есть основная работа.

Правила выплаты выходного пособия при увольнении по соглашению сторон

Ст. 78 ТК устанавливает норму: трудовой договор может быть расторгнут в любое время по соглашению сторон.

Часто, стремясь уйти от сложной процедуры сокращения штата, работодатель выбирает увольнение по соглашению сторон, но с выплатой выходных пособий. И хотя в Трудовом кодексе нигде не прописано, что работодатель обязан выплачивать выходное пособие работникам, увольняемым по соглашению сторон, он можем это сделать в силу ст. 178 ТК.

Многие работодатели стараются обойтись одним заявлением от работника, на котором ставят резолюцию. Но лучше при увольнении по соглашению сторон оформлять соглашение о расторжении трудового договора по соглашению сторон, зафиксировав ряд важных вопросов:

- какая дата будет последним днем работы, то есть днем увольнения;

- факт того, что работник будет уволен именно по п. 1 ст. 77 ТК, то есть по соглашению сторон;

- какие суммы ему выплатят;

- что стороны не имеют взаимных претензий и т.д.

Обычно такое соглашение составляется в двух экземплярах.

При оформлении соглашения следует обратить внимание на трудовой договор работника. Если в нем не указано, что в случае увольнения работника по соглашению сторон ему будет выплачен определенный размер выходного пособия, тогда это условие нужно внести в трудовой договор.

Делается это просто: к трудовому договору составляется дополнительное соглашение, где прописывается условие о выплате выходного пособия в определенном размере.

В Определении Верховного Суда РФ от 10.08.2015 № 36-КГ15-5 приводится интересная ситуация: работник и работодатель договорились о том, что при увольнении по соглашению сторон работнику будет выплачено выходное пособие, они составили соглашение о расторжении трудового договора, где прописали выплату выходного пособия. После этого работодатель увольняет работника по соглашению сторон, оставляя его без выходного пособия.

Работник обращается в суд. И Верховный Суд подтверждает правомерность увольнения работника по соглашению сторон без выплаты выходного пособия. Суд посчитал, что поскольку ст. 178 ТК говорит о том, что другие случаи выплаты выходного пособия должны быть предусмотрены трудовым или коллективным договором, чего в данном случае не было (а было только соглашение о расторжении трудового договора), то все действия работодателя правомерны.

Правила выплаты компенсации за неиспользованный отпуск

При увольнении работнику выплачивается компенсация за все неиспользованные отпуска (ст. 127 ТК). В вопросах исчисления, подсчета дней отпуска, которые работник заработал, определения периода, за который нужно выплачивать компенсацию за неиспользованный отпуск, применения правил определения этого периода нужно руководствоваться Правилами об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 № 169).

Если работник увольняется в течение первого рабочего года, применяются правила п. 28: «При увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск. При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию».

Таким образом, если в первый рабочий год человек отработал 11 месяцев и решил уволиться, то ему положена компенсация за отпуск как за 28 календарных дней.

Если работник увольняется в течение первого года работы по сокращению штата или численности, работодатель также должен ориентироваться на Правила об очередных и дополнительных отпусках. В них, в частности, указано следующее: полную компенсацию получают работники, проработавшие от 5 1/2 до 11 месяцев, если они увольняются вследствие ликвидации предприятия, сокращения штатов или работ.

Случаи с сокращением штата происходят довольно часто. И обычно под сокращение попадают работники, оформленные недавно. Именно поэтому нередко возникают вопросы об определении дней, за которые полагается компенсация за неиспользованный отпуск. Согласно Правилам об очередных и дополнительных отпусках, в этом случае должна выплачиваться полная компенсация. Об этом напоминает и Письмо Роструда от 09.08.2011 № 2368-6-1.

В п. 35 Правил говорится, что «при исчислении сроков работы, дающих право на пропорциональный дополнительный отпуск или на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца». При этом, применяя п. 35, важно помнить, что поскольку работник зарабатывает право на отпуск за рабочий год, отпуск начинает исчисляться с даты заключения трудового договора.

Так, если работник принят на работу 17 июня 2019 года и увольняется с 30 августа 2019 года, то при подсчете стажа, дающего право на отпуск, получается следующая выкладка: первый месяц — с 17.06.19 по 16.07.19; второй месяц — с 17.07.19 по 16.08.19; третий месяц — с 17.08.19 по 30.08.19. Поскольку третий месяц отработан не полностью, то компенсация за неиспользованный отпуск выплачивается только за два месяца.

Правила выплаты премии при увольнении

Премия — это поощрительная выплата, которая является разновидностью стимулирующих выплат.

Зарплата, согласно ст. 129 ТК, – это вознаграждение за труд в зависимости от ряда показателей (квалификации работника, сложности, количества, качества и условий выполняемой работы), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, премия является составной частью заработной платы, и согласно ст. 140 ТК должна выплачиваться при увольнении. Но есть один момент: премия, как правило, привязана к результату, поэтому выплачивается раз в месяц, раз в квартал или раз в полгода. Из этого следует, что после окончания периода нужно собрать информацию для начисления премии, издать приказ о премировании, после чего бухгалтерия исчислит и выплатит ее. В данном случае не стоит забывать о локальных нормативных актах по оплате труда, которые есть в каждой организации.

В Письме ФНС РФ от 01.04.2011 № КЕ-4-3/5165 говорится, что из локального нормативного акта по оплате труда должен следовать порядок расчета (конкретный размер, показатель). И налоговая, открыв нормативные акты, должна увидеть, что определены размеры премии.

Некоторые работодатели прописывают нормы о выплате премии так, чтобы работник не мог догадаться, сколько он может получить денег. Обычно это звучит так: при достижении благоприятного финансового результата по усмотрению руководителя работнику может быть выплачена премия, размер которой определяется приказом. При этом налоговики говорят о конкретном размере.

Если в локальном нормативном акте работодатель не пропишет, что премия выплачивается, например, по итогам работы за год и что работник должен состоять в трудовых отношениях на дату принятия решения о выплате этой премии, то работодатель обязан будет индивидуально для работника посчитать и выплатить эту премию при увольнении, не дожидаясь окончания финансового года и соответствующего решения руководства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Расчет при увольнении: сколько и когда заплатить

Расчет сотрудника при увольнении — это обязанность работодателя выплатить ему заработную плату за все отработанное время и компенсировать дни неиспользованного отпуска. Иногда также требуется выплатить выходное пособие.

При расторжении трудового договора по любому из оснований работодатель производит окончательный расчет: ТК РФ формулирует правила этой процедуры в статье 140 Трудового кодекса РФ. В соответствии с ее требованиями работодатель обязан выдать сотруднику все причитающиеся ему суммы и документы в последний рабочий день. Сроки выплаты прямо регламентированы трудовым законодательством и изменятся, только когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы выплачиваются не позднее следующего дня после предъявления требования о расчете). В расчет должны войти:

- остатки заработной платы за фактически отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как производится расчет при увольнении, на примере.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Вычислить сумму, которую фактически заработал человек, не сложно. Главное — помнить, что оплачивается все фактически отработанное время с начала месяца, включая последний рабочий день. Посмотрим пример расчета при увольнении.

Оклад бухгалтера Веры Ивановны Семеновой, которая решила уволиться 25 мая, составляет 32 тысячи рублей. В мае 2022 года 17 рабочих дней, значит, фактически Семенова отработала 12 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

Итак, заработная плата за май у Семеновой составит 32 000 / 17 * 12 = 22 588 рублей. Эту сумму ей должны начислить, а выдать на руки ее следует за вычетом НДФЛ по ставке 13%.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку просто умножьте на количество отработанных смен или объем выполненных работ. Такие расчеты ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней, увольняемый сотрудник получает компенсацию за неиспользованный отпуск. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, выплата отпускных при увольнении происходит следующим образом:

- если рабочий год не закончен, а отпуск не отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию необходимо выплатить за прошлые годы, то стандартно исчисление осуществляется из расчета 28 дней отпуска в год;

- если увольнение происходит до окончания периода, за который человек уже получил отпуск, то придется рассчитать пропорционально дни и удержать выплаченные отпускные на основании статьи 137 ТК РФ.

Важно помнить, что считают положенную по закону оплату в этих ситуациях не из расчета фактического заработка, а из расчета среднего заработка для отпусков в соответствии с Постановлением Правительства РФ №922 от 24.12.2007. Разобраться в том, как рассчитывают при увольнении, поможет онлайн-калькулятор расчета компенсации отпускных на нашем сайте — с его помощью рассчитайте размер компенсации.

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Дни для компенсации отдыха = произведение количества дней отпуска, положенных сотруднику за каждый месяц работы (в среднем 2,3 за каждый месяц), и количества месяцев, отработанных на одном рабочем месте, минус уже отгулянные за этот период дни.

Согласно нормам статьи 115 ТК РФ ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней за один год работы предоставляется всем российским трудоустроенным гражданам. Существуют категории граждан, для которых законодательно установлено дополнительное оплачиваемое время в силу статьи 116 ТК РФ. К ним, в частности, относится персонал, имеющий особый характер работы, сотрудники с ненормированным рабочим днем, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, и другие лица в случаях, прямо предусмотренных Трудовым кодексом и иными федеральными законами. Для таких категорий лиц формула расчета не меняется, но в ней следует учитывать не 28 календарных дней, а период отдыха, положенный конкретному сотруднику.

Важно учитывать, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, они сформулированы в правилах, утвержденных НКТ СССР 30.04.1930 N 169. Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц исключают, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных как целый. То есть делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий сотрудников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

- устроенные по срочному трудовому договору сроком на 2 месяца, как определено в статье 291 ТК РФ;

- сезонные работники в силу статьи 295 ТК РФ.

Таким гражданам при увольнении тоже положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, но установить число неиспользованных дней отпуска немного сложнее. Поможет определить, как выплачиваются отпускные при увольнении, в таких особых случаях следующая формула:

По нормам статьи 217 НК РФ сумма компенсации за неиспользованный отпуск облагается НДФЛ в полном объеме. Удержанный налог работодатель перечисляет в бюджет не позднее дня, следующего за днем ее выплаты работнику.

Выходное пособие

В некоторых случаях работодатели в соответствии со статьей 178 ТК РФ должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, на такое пособие в размере двухнедельного среднего заработка могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением в должности сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники вправе получить компенсацию в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Но эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Сроки выплаты и пакет документов

Для того чтобы рассчитать и выплатить все причитающиеся сотруднику суммы, необходимо оформить следующие документы:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка 182н о доходах.

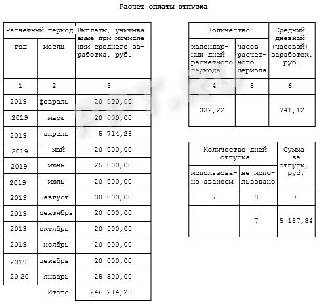

Особое место среди этих документов занимает так называемая записка-расчет. Составьте ее в произвольной форме или используйте унифицированную форму Т-61, утвержденную постановлением Госкомстата России от 05.01.2004 N 1. Такую форму достаточно легко заполнить, она состоит из двух страниц.

Раздел 1. Титульная страница, на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения.

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы, за который не был использован отпуск.

Раздел 3. Заработная плата. Исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону — бухгалтер организации, который произвел расчет.

Сроки расчета

Осталось понять, когда приходит расчет при увольнении. Выдать все кадровые документы (трудовую книжку, справку о зарплате, расчетный лист, выписки из форм СЗВ-М и СЗВ-стаж), заранее произвести расчет зарплаты при увольнении и перечислить на счет работника причитающиеся ему суммы работодатель обязан в день увольнения. Если же увольнение сопровождается предварительным отпуском, рассчитаться надо в последний рабочий день перед уходом в отпуск.

Такой порядок предусмотрен статьей 140 ТК РФ. Если работодатель не исполнит данное требование, его привлекут к административной ответственности по статье 5.27 КоАП РФ. Ее нормами предусмотрены следующие штрафы:

- от 30 тысяч до 50 тысяч рублей — для юрлица-работодателя;

- от 10 тысяч до 20 тысяч рублей — для должностных лиц юрлица-работодателя;

- от 1 тысячи до 5 тысяч рублей — для работодателей-ИП.

Помимо этого, работодателю придется заплатить уволенному гражданину еще одну компенсацию — расчетные при увольнении за задержку выплат. Это предусмотрено статьей 236 ТК РФ. Размер такой выплаты зависит от срока задержки.

Увольнение и расчет сотрудников: инструкция для работодателя

С работником трудовой договор может расторгаться по различным основаниям. Соответственно, выплаты при увольнении некоторым образом различаются в конкретных ситуациях. Разберем подробнее, на какие выплаты может рассчитывать работник в том или ином случае.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

- зарплату за неоплаченное время до момента прекращения трудовых отношений;

- компенсацию за неиспользованный отпуск.

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Пример расчета окончательной суммы выплат при увольнении по собственному желанию

- сотрудник Иванов В.К. увольняется 13.09.;

- всего неоплаченных дней – 10 дней;

- оклад работника равен 20 000 руб.;

- надбавка за стаж – 30%;

- в регионе действует районный коэффициент – 1,15;

- период для расчета отпускных – с 01.07. по 31.06.;

- за период 2019-2022 г. отпуск не использовался;

- среднедневной заработок – 975,61 руб.;

- сотрудник выплачивает алименты в размере 25%.

Рассчитываем оплату труда:

20 000 / 21 * 10 = 9 523,81 руб. – отработанные дни

9 523,81 * 30% = 2 857,14 руб. – надбавка за стаж

(9 523,81 + 2 857,14) * 1,15 = 14 238,09 руб. – зарплата с учетом РК

Рассчитываем компенсацию за неиспользованный отпуск:

с 01.07. по 13.09. сотруднику положена компенсация за 4,66 дн.

4,66 * 975,61 = 4 546,34 руб.

Рассчитываем итоговую сумму начисленной зарплаты:

14 238,09 + 4 546,34 = 18 784,43 руб.

Удерживаем НДФЛ:

18 784,43 * 13% = 2 442 руб.

Удерживаем алименты:

(18 784,43 – 2 442) * 25% = 4 085,61 руб.

Выплачиваем сотруднику окончательный расчет:

18 784,43 – 2 442 – 4 085,61 = 12 256,82 руб.

Выплаты при увольнении в связи с ликвидацией компании

Работник может быть уволен в связи с ликвидацией компании (ст. 81 ТК РФ). В этом случае работодатель обязан уведомить сотрудника в письменном виде не позднее, чем за 2 месяца до расторжения трудового договора.

При увольнении в связи с ликвидацией компания должна выплатить сотруднику:

- заработную плату за неоплаченное время до момента расторжения трудового договора;

- компенсацию за неиспользованный отпуск;

- выходное пособие в размере среднемесячной зарплаты;

- компенсацию в размере среднемесячного заработка до окончания 2-х месячного срока в том случае, если работник увольняется по личной инициативе до истечения этого срока;

- среднемесячный заработок на период трудоустройства (не более 2-х месяцем с момента увольнения).

Все указанные суммы, за исключением последней, должны выплачиваться работодателем при окончательном расчете в последний день работы сотрудника. Оплата на период трудоустройства выплачивается, только если бывший работник напишет заявление и предоставит соответствующее решение из службы занятости. При этом он должен иметь статус безработного, то есть встать на учет в центре занятости населения в течение 2-х недель с момента увольнения.

Организация может предусмотреть в локальной документации дополнительные компенсационные выплаты и их размеры. Необходимо учесть, что для директоров, их заместителей и главных бухгалтеров государственных или муниципальных учреждений величина таких выплат не может быть больше 3-х кратного среднемесячного заработка.

По некоторым категориям сотрудников существуют особые моменты проведения окончательного расчета при ликвидации компании:

- если трудовой договор заключен на срок до 2-х месяцев, выходное пособие обычно не выплачивается;

- если увольняется сезонный работник, то выходное пособие равно двухнедельному среднему заработку;

- если внешний совместитель трудоустроен на основной работе, ему не полагаются выплаты на период трудоустройства.

Выходное пособие рассчитывается по следующей формуле:

Зарплата за предшествующий год / число отработанных дней в периоде * число оплачиваемых дней

Пример расчета выходного пособия

- сотруднику Иванову В.К. начислена зарплата за предыдущий год – 253 800 руб.;

- всего рабочих дней в периоде – 247 дней;

- количество рабочих дней, приходящихся на период отпуска – 20 дней.

Рассчитываем среднедневной заработок:

247 – 20 = 227 – отработанные дни

253 800 / 227 = 1 118,06 руб. – среднедневной заработок

Рассчитываем пособие за 3 месяца:

1 118,06 * 20 дн. = 22 361,20 руб. – выходное пособие за 1 месяц

1 118,06 * 21 дн. = 23 479,26 руб. – среднемесячный заработок за 2 месяц

1 118,06 * 22 дн. = 25 597,32 руб. – среднемесячный заработок за 3 месяц

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Важно! Хотя компенсация отпуска при увольнении и называется компенсацией, но с нее нужно удержать НДФЛ, а также начислить страховые взносы.

Выплаты при увольнении по сокращению штата или должности

Если сотрудника увольняют в связи с сокращением штата или его должности, окончательный расчет производится аналогичным образом, как и при ликвидации компании. Необходимо помнить, что работодатель обязан не только уведомить работника о сокращении, но также предоставить ему на выбор подходящие вакансии, имеющиеся в организации.

Кроме того, работодатель должен учесть, что некоторые категории сотрудников не могут быть уволены по сокращению штата, например, беременные сотрудницы, женщины с детьми до 3-х лет, матери-одиночки с детьми до 14 лет, сотрудник в отпуске или на больничном (ст. 81 ТК РФ).

Особые моменты

При увольнении сотрудника необходимо оформить такие документы:

- приказ об увольнении;

- трудовую книжку с записью об увольнении по соответствующему основанию;

- записку-расчет;

- справку 2-НДФЛ за текущий год;

- справку № 182н за текущий и два предшествующих года (для расчета пособий социального характера);

- формы СЗВ-М и СЗВ-СТАЖ о заработке и стаже работы.

Если работодатель не выплатит окончательный расчет сотруднику в день увольнения или на следующий день после предъявления работником требования о такой выплате (при отсутствии сотрудника в последний день на работе), он должен заплатить компенсацию за задержку зарплаты. Она рассчитывается следующим образом:

1/150 ключевой ставки ЦБ * сумма задолженности * кол-во дней просрочки

Пример расчета компенсации

ООО “Статус” задержала Иванову В.К. зарплату в размере 12 256,82 руб. Выплата должна была быть не позднее 13 сентября, но фактически была произведена только 20 сентября, соответственно, задержка составила 7 дней.

За 7 дней просрочки компенсация составит:

1/150 * 7,00% * 12 256,82 руб. * 7 дн. = 40,04 руб.

Заключение

При увольнении сотрудника бухгалтер зачастую сталкивается с различными вопросами по расчету окончательной суммы. Чтобы не сделать ошибки и не допустить судебного разбирательства с работником, используйте программу 1С: ЗУП. Она поможет рассчитать все суммы при окончательном расчете в соответствии с действующим законодательством РФ.

Порядок расчета при увольнении: правила и нюансы

Полный расчет при увольнении в 2022-2022 году и в дальнейшем должен быть обязательно проведен на дату расторжения трудовых отношений (ст. 140 ТК РФ). Если сотрудник на момент прекращения сотрудничества не был на работе и не мог получить положенное при увольнении по объективным причинам, то долг перед ним должен быть погашен не позднее дня, следующего после даты его письменного обращения за деньгами.

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за2 недели:

- если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

Как рассчитать положенную зарплату за выполненную работу

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2022 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Как считать выходное пособие при увольнении

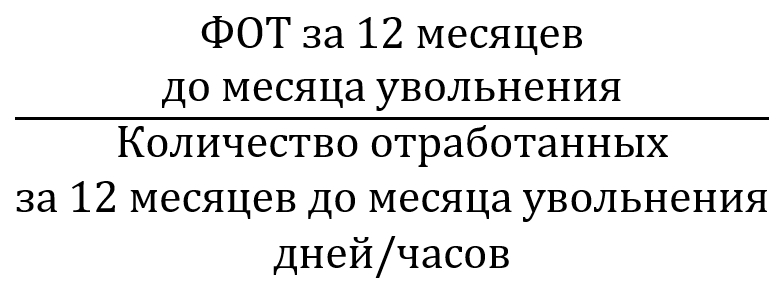

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.