Сдельная и повременная форма оплаты труда: преимущества и недостатки

Рассмотрим проблему, существующую с тех пор, как появился наемный труд: каким образом лучше его оплачивать.

Основные, традиционные формы заработной платы — повременная и сдельная. Многочисленные системы оплаты основаны на этих двух формах оплаты или их комбинациях. В разные периоды развития индустриальной цивилизации преобладала то одна, то другая форма.

Заработная плата выполняет различные функции, которые могут быть реализованы с разной степенью эффективности системами, основанными на сдельной или повременной оплате труда. Кроме того, следует различать, для кого лучше та или иная форма заработной платы: для работника или для работодателя. Их интересы могут совпасть в одних ситуациях и оказаться противоположными — в других. Интересы работника в первую очередь реализует воспроизводственная, а работодателя — стимулирующая функция заработной платы.

Какая из двух форм оплаты труда лучше, эффективнее в условиях современной рыночной экономики? Эволюция форм и систем оплаты труда за рубежом отражает длительный поиск баланса интересов нанимателей и работников, объединенных или не объединенных в профсоюзы.

Сдельная форма оплаты труда

На первый взгляд, сдельная форма оплаты труда наиболее полно отвечает интересам и работника, и работодателя, поскольку величина заработка зависит от объема сделанной (проданной) продукции или оказанных услуг, от результатов труда и его продуктивности. Прямую зависимость между результатами работы и величиной вознаграждения действительно следует отнести к достоинствам сдельной оплаты труда. Интересы нанимателя успешно реализуются, поскольку работник заинтересован в увеличении выработки и в этом отношении его не нужно контролировать. Если работник по тем или иным причинам снизит выработку или производительность, он же и понесет в первую очередь потери. Следовательно, его риск выше, чем риск нанимателя. Если учесть, что сдельная оплата привлекает работников, согласных работать усердно и интенсивно, то это может восприниматься как своего рода рыночный сигнал работодателю о желании работать производительно, что немаловажно в условиях неполной и асимметричной информации.

Для работника преимущества сдельной оплаты связаны с тем, что у него есть реальная возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. Кроме того, в некоторых случаях работу при сдельной оплате может получить практически любой работник, независимо от его репутации, состояния здоровья, подчас — наличия документов (например, на уборке урожая, разгрузке вагонов и т. п.). Риск нанимателя в подобных случаях невелик: работник получает в руки корзину (короб, мешок и т. п.), а далее — «как потопаешь — так и полопаешь».

При сдельной оплате полезность работника зависит от его способностей. Эмпирические исследования американских экономистов показали, что производительность работников со сдельной оплатой труда выше, чем с повременной. Так, на предприятиях обувной и швейной промышленности заработок рабочих при использовании сдельной системы выше на 14–16%, чем при использовании повременной, а в автомобильной промышленности — на 20–50%.

В отдельных сферах производства использование сдельной заработной платы эффективнее повременной, поскольку мотивирует работника к увеличению производительности. Сдельная оплата труда за рубежом до сих пор успешно применяется в кожевенной, сталелитейной, мебельной и других отраслях легкой промышленности.

Почему же с середины XX в. в большинстве развитых стран доля рабочих-сдельщиков начинает стремительно снижаться? В США за 1950–70-е годы их доля уменьшилась с 70 до 30%; во Франции за 15 лет (начиная с начала 60-х) она упала с 40 до 15%; в 90-е годы в среднем 70–80% работников в развитых странах получают повременную заработную плату, в США их доля достигла 86%.

Дело в том, что сдельная оплата связана с целым рядом недостатков и порождает немало проблем — как для работников, так и для работодателей:

Нанимателю бывает сложно учесть факторы, не зависящие от работника, но влияющие на выработку (болезнь, поломка оборудования, перебои со снабжением, погодные условия и т. п.). Если заработок не будет зависеть от результатов, то он едва ли захочет особенно усердствовать. Следует иметь в виду, что рост выработки рабочих-сдельщиков обусловлен не только их собственными усилиями, повышением квалификации и развитием своих способностей. Он определяется всей совокупностью факторов эффективного функционирования данного рабочего места — его технической, организационной, экономической подготовкой. В результатах работы сдельщиков воплощается труд инженеров, вспомогательных рабочих и многих других специалистов предприятия.

Существует также проблема соотношения усилий работника с целями работодателя. Не все аспекты трудовой деятельности поддаются наблюдению или измерению. Как измерить, например, добросовестность, вежливость, дружелюбие, хорошие манеры, преданность интересам фирмы? Установление любых критериев оценки работы может привести к тому, что работник будет стремиться улучшить именно те показатели своей работы, которые этим критериям соответствуют, игнорируя иные аспекты трудовой деятельности, не измеряемые количественно.

Серьезным недостатком сдельной оплаты для работодателя является опасность того, что в погоне за количеством продукции работники не станут уделять внимание ее качеству. Затраты на контроль качества продукции (услуг) могут свести на нет экономию на других формах контроля.

Сдельная система оплаты труда увязывает заработок работника с его индивидуальными результатами, оставляя без внимания работу отдела, подразделения или организации в целом, что отрицательно сказывается на коллективной мотивации и групповой работе. Происходит ослабление чувства сопричастности и принадлежности к коллективу. Сдельщику не слишком важны успехи коллег по работе и общие результаты деятельности фирмы. У него нет стимулов к достижению результатов в долгосрочном периоде, важно, сколько он заработал сейчас. Одним из последствий этого является высокая текучесть кадров.

Нередко возникают проблемы с правильным использованием техники. Излишняя спешка работников приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма, перерасходу сырья и материалов. Некоторые фирмы за рубежом даже требуют от сдельщиков использования в работе собственного инструмента или машин.

Очень непросто установить обоснованные нормы выработки, особенно при их пересмотре в период внедрения нового оборудования. Это особенно актуально для отраслей с частой сменой продукции и технологии. Необходимы специалисты-нормировщики, документальное оформление изменений и т. п.

При одной и той же годовой сумме заработка работникам предпочтительнее повременная оплата. Большинство из них, испытывая естественную неприязнь к риску и имея финансовые обязательства, связанные с регулярными затратами (плата за квартиру, покупка продуктов питания и т. п.), предпочтут большую определенность заработка. Значит, переход на сдельную оплату потребует выравнивающих различий в оплате, которые компенсируют беспокойство работников по поводу возможных колебаний в их заработке, что принесет нанимателю дополнительные расходы. Кстати, это также объясняет, почему заработки сдельщиков выше, чем повременщиков.

При использовании сдельной системы оплаты работники нередко сталкиваются с так называемым «эффектом храповика» (ratchet effect). Он заключается в следующем. Работник производит продукции больше, чем предполагала фирма. Менеджер связывает это с тем, что работа не слишком тяжелая и, следовательно, заработная плата слишком высока. Поэтому возникает высокая вероятность, что ставка заработной платы понизится.

При сдельной оплате труда непросто измерять индивидуальный выпуск. Если количественные аспекты работы могут измеряться объективно, то качественные часто требуют субъективных оценок. Если только часть функций, выполняемых работником, поддается объективному измерению, то неизмеряемые обязанности будут им игнорироваться. Но как измерить индивидуальный выпуск сборщика на конвейере? Здесь уместнее групповые стимулы.

В этой связи надо заметить, что наряду с индивидуальными видами сдельной оплаты труда (самые распространенные из них — поштучная оплата и выплата комиссионных продавцам) за рубежом все более широко используются групповое стимулирование и различные системы участия в прибылях — с упором на вознаграждение групп, а не отдельных работников. Групповая сдельная оплата позволяет теснее увязать интересы работника и работодателя, связав сумму коллективного заработка с результатами деятельности фирмы. Основная проблема при этом — «проблема безбилетника», когда лень одних работников компенсируется усердием других, что, конечно, не способствует мотивации труда последних. Эта проблема легче разрешается в небольших группах. Но что делать, если коллектив велик и одни работники не слишком уверены в старании и производительности других? Помочь может создание атмосферы сопричастности (к интересам всей организации). При сдельной оплате сделать это значительно труднее.

Необходимо правильно поощрять управляющих за результаты работы их подразделений. Но и здесь возникает проблема измерения, например, за какой период следует оценивать результат работы менеджера? Зарубежные специалисты полагают, что лучше учитывать результаты деятельности менеджера не за один год, а за несколько последних лет. Целесообразно также увязывать оплату руководителей со стоимостью акций компании, сближая их интересы с интересами акционеров.

Как видим, недостатков у сдельной оплаты немало. От них в значительной степени избавлена повременная форма оплаты, хотя и у нее есть свои недостатки.

Повременная оплата труда

Все более широкое распространение в мире повременной оплаты труда объясняется многими обстоятельствами, главным из которых является научно-технический прогресс, вносящий изменения в технологию и организацию производства. Углубляются разделение труда и специализация, растут требования к квалификации персонала, в том числе и в сфере услуг. Все чаще результаты труда отдельного работника трудно или невозможно выделить из общих результатов и измерить количественно. Нередко производственный процесс строго регламентирован. Не всегда существует возможность увеличения выпуска, да не всегда это и нужно, особенно если увеличение выпуска продукции может привести к ухудшению ее качества или фирма решает задачу экономии материальных ресурсов.

Важным преимуществом повременной формы оплаты для работодателя является уменьшение издержек контроля качества продукции. При этом легче формировать у работника чувство причастности к интересам всей организации (фирменный патриотизм). Снижается текучесть кадров, можно использовать такие модели мотивации персонала, которые «работают» только при долговременном сотрудничестве работника с фирмой.

Повременная оплата для работника — это гарантия относительно стабильного заработка. Трудовой коллектив, в котором работа оплачивается повременно, обычно бывает более сплоченным, поскольку текучесть кадров меньше, а экономические интересы одних работников реже противостоят интересам других.

Но и проблем также немало. Ведь работник получает деньги фактически за присутствие на рабочем месте, у него нет стимулов к производительному труду. Появляется необходимость в надзирателе, который контролирует процесс труда, объем выпуска продукции. Но это требует немалых затрат, снижает возможности специализации. Наблюдатель должен иметь достаточно полную информацию. Иногда детальный контроль просто неосуществим. Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать.

В условиях совершенной конкуренции фирмы, оплачивающие труд сдельно, так же как и оплачивающие повременно, будут получать одинаковую, нормальную прибыль. При этом фирмы, использующие повременную форму оплаты труда, не смогут оплачивать издержки контроля (величина их прибыли окажется ниже нормальной и они разорятся), и их будут оплачивать сами работники из своей заработной платы. Кстати, это является еще одним объяснением более низких заработков при повременной оплате, чем при сдельной. Выбор же системы оплаты труда может зависеть от того, насколько высоки издержки контроля: фирмы с высокими издержками предпочтут оплачивать труд сдельно, а фирмы с низкими издержками выберут повременную оплату.

Оплачивая труд работника повременно, т. е. фактически лишь за присутствие в определенные часы на рабочем месте, наниматель берет на себя риск колебаний в его производительности. Продуктивный работник увеличивает прибыль фирмы, непродуктивный — наоборот, а заработная плата у них одинакова. Оплату труда сложнее связать с конечным результатом. Кроме того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб.

Применение сдельной оплаты в чистом виде целесообразно там, где человек трудится самостоятельно и производит однородную продукцию. В современном интегрированном и высокомеханизированном производстве, использующем в основном интеллектуальный, а не физический труд, такое встречается редко. Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется. Она может успешно использоваться и в массовом производстве, где работники выполняют простые повторяющиеся операции, поскольку в этом случае легко измерить результаты их работы и поставить оплату труда в прямую зависимость от выработки. Сдельная оплата труда используется, если необходимо стимулировать рабочих в дальнейшем увеличении объемов выпуска, если существуют количественные показатели выработки, которую рабочие в состоянии увеличить.

В отраслях, связанных с оказанием услуг, часто эффективней повременная оплата (или ее разновидности), поскольку здесь трудно определить объем услуг, предоставленных клиентам отдельным работником. Повременная оплата целесообразна в условиях, когда работник не может влиять на рост выработки при регламентированных технологических процессах, принудительном режиме работы, при оплате труда ремонтников и т. п. Обычно повременно оплачивается труд руководителей, инженерно-технических работников, специалистов и служащих. Почасовая оплата труда эффективно используется сегодня при вознаграждении высококвалифицированных специалистов, работающих в сфере услуг (адвокатов, психоаналитиков), от конечного результата деятельности которых зависит их профессиональная репутация.

Если при определении системы оплаты допускается ошибка, возможны негативные результаты. Например, вместо того чтобы платить зубным врачам заработную плату за количество часов, которые они провели с пациентами, Британская Национальная медицинская служба решила (временно) производить оплату сдельно, по количеству запломбированных зубов. В результате количество больных зубов (по данным врачей) резко возросло, а время на лечение одного зуба сократилось с 18 до 6 минут, от чего пациенты едва ли выиграли.

Форма оплаты труда является важным элементом, реализующим ее воспроизводственную и стимулирующую (мотивационную) функции. При этом важен не только размер заработка, но и то, каким образом и по каким правилам он формируется. Это влияет на экономические, моральные, психологические и иные аспекты деятельности организации.

Менеджерам необходимо учитывать достоинства каждой формы заработной платы с учетом ее возможных негативных последствий и использовать системы оплаты, позволяющие грамотно сочетать интересы работников и организации.

СДЕЛЬНАЯ ОПЛАТА ТРУДА

· имеется возможность технического нормирования труда.

Сдельную оплату труда не рекомендуется принять в том случае, если ее применение ведет к:

· ухудшению качества продукции;

· нарушению технологических режимов;

· ухудшению обслуживания оборудования;

· нарушению требований техники безопасности;

· перерасходу сырья и материалов.

■При прямой сдельной системезаработной платы, или простой сдельной, труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется следующим образом:

Зр=Зч/Вч, или Зр=Зчtр,

где Зч – часовая тарифная ставка, устанавливаемая в соответствии с разрядом выполняемой работы, руб./час;

Вч – часовая норма выработки данной продукции;

tн – норма времени на единицу продукции (работы), ч.

Общий заработок рабочего определяется путем умножения сдельной расценки на количество произведенной продукции за расчетный период.

■При сдельно-премиальной системе оплате труда рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должны быть четко установлены показатели, за которые осуществляется премирование, они должны быть доведены до каждого исполнителя. Важно проследить, чтобы вновь принятые рабочие были информированы об этом. Кроме того, должен быть установлен размер премии за выполнение и перевыполнение этих показателей. Это могут быть показатели роста производительности труда; повышения объемов производства; выполнения технически обоснованных норм выработок и снижения нормируемой трудоемкости; выполнения производственных заданий, личных планов; повышения качества и сортности продукции; бездефектного изготовления продукции; недопущения брака; соблюдения нормативно-технической документации, стандартов; экономии сырья, материалов, инструмента, смазочных материалов и других материальных ценностей.

Количество показателей можно увеличить, применение того или иного показателя определяется конкретными условиями производства, сложившимися на том или ином предприятии. Например, у предприятия возросло количество рекламаций от поставщиков или предприятие пытается выйти со своей продукцией на внешний рынок, где требования к качеству значительно выше. Естественно, что в этих условиях требования к качеству продукции, исполнительской дисциплине возрастают, и решению этой проблемы должен способствовать и перечень показателей, за который осуществляется премирование. Однако перечень этих показателей не должен быть слишком большим – пять-семь показателей: большее их количество не осознается и не запоминается работником.

■При косвенно-сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (наладчиков, настройщиков и др.).

Косвенная сдельная расценка Зк рассчитывается с учетом норм выработки обслуживаемых рабочих и их численности по формуле:

Зк=Зч/Вч р (руб. на единицу продукции или работы),

где Зч – тарифная часовая ставка обслуживаемого рабочего, оплачиваемого по косвенной сдельной системе, руб.;

Вч – часовая норма выработки (производительности) одного обслуживаемого рабочего (объекта, агрегата) в единицах продукции;

р – количество обслуживаемых рабочих (объектов, агрегатов) – норма обслуживания.

Общий заработок рассчитывается либо путем умножения ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих сдельщиков, либо умножением косвенно-сдельной расценки на фактический выпуск продукции обслуживаемых рабочих:

где Зобщ – общий заработок рабочего, руб.;

Зч – часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда, руб.;

Ф всп – фактически отработанное данным вспомогательным рабочим количество чел.-ч.;

У – средневзвешенный процент выполнения норм выработки всеми обслуживающими данным работником рабочими, объектами, агрегатами;

где Зк – косвенная сдельная расценка за единицу продукции, производимой i –м обслуживаемым рабочим, руб.;

Вфi – фактическое количество продукции, произведенной в данном периоде i-м обслуживаемым рабочим в соответствующих единицах измерения.

■ При аккордной системе оплаты труда заработок устанавливается не за выполнение каждой производственной операции в отдельности, а за весь комплекс работ в целом. Эту систему оплаты труда целесообразно применять в условиях срочного выполнения всего комплекса работ, влияющих на ход производственного процесса других производственных звеньев.

■ При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм – по повышенным расценкам.

Заработок рабочего при сдельно-прогрессивной оплате труда З с.п. определяется в зависимости от принятой системы прогрессивной оплаты (за весь объем или часть объема работ, выполненных сверх нормы) по одной из следующих формул:

где Зт.с – сумма основаного заработка рабочего, исчисленная по прямым сдельным расценкам, руб.;

Jн – выполнение норм выработки рабочим, %;

Jбаз – базовый уровень норм выработки, сверх которого применяется оплата по повышенным расценкам, %;

q п.р. – коэффициент в долях единицы, показывающий, насколько увеличивается сдельная расценка за выработку продукции сверх установленной нормы;

q’п.р. – коэффициент, показывающий отношение прогрессивной сдельной расценки (по шкале к основной сдельной расценке этот коэффициент больше единицы).

При использовании сдельно-прогрессивной оплаты труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени.

Сдельная форма оплаты труда может применяться индивидуально – для каждого конкретного работника, а может иметь коллективные формы.

■ Широкое распространение получила подрядная форма оплаты труда. Суть ее в том, что заключается договор, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, т.е. заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих Збр. Определяется умножением бригадной сдельной расценки за единицу производимой продукции З сд бр на фактически выполненный бригадой объем работ В факт. бр.:

Если бригада проводит разнообразные работы, и они оцениваются по различным расценкам, общий заработок бригады определится по формуле:

Збр.=

При этом обозначения те же, что и в предыдущей формуле, а индекс i означает конкретный вид работ и конкретную расценку этого вида работ.

Сдельная форма оплаты труда: виды и способы расчетов

Сдельная форма оплаты труда — это система, при которой доход сотрудника зависит от объема выполненной работы или произведенной продукции.

Работодатель при выборе системы оплаты для определенных работников может решить использовать «сделку»: в этом случае размер вознаграждения за труд зависит от объема выполненной работы. Средством измерения служит количество часов преподавателя или произведенной продукции промышленника.

Такого понятия, как сдельная заработная плата, в трудовом законодательстве нет. Трудовой кодекс РФ лишь указывает на особенности ее использования: говорит, что сдельная оплата труда в трудовом договоре (образец смотрите в статье нашего портала) прописывается обязательно. Соответственно, работодатель обязан четко прописать, как определяется размер вознаграждения и от чего он зависит.

Виды сдельной оплаты

Традиционно сдельная зарплата имеет несколько видов. Каждый предполагает особую методику расчета:

1. Прямая. Заработная плата определяется как произведение объема работы и стоимости его единицы.

Например, час старшего преподавателя оплачивается в размере 200 рублей. Иванова в сентябре отработала 54 часа. Значит, заплатят ей 10 800 рублей.

2. Сдельно-премиальная оплата труда — это зарплата, учитывающая поощрения. Работнику устанавливается план.

Например, у Ивановой он 54 часа. Но если она возьмет дополнительные 10 часов, то они при СПОТ будут оплачиваться по повышенному тарифу (например, + 20%). Таким образом, ее доход в сентябре составит (200 × 64) + (200 × 10) × 20% = 12 800 + 400 = 13 200 рублей.

3. Сдельно-прогрессивная аналогична выше рассмотренной. Но в этом случае устанавливается не процент за перевыполнение плана, а конкретная стоимость работ сверх плана.

К примеру, дополнительный час оценили в 240 рублей. Тогда Иванова получит (200 × 54) + (250 × 10) = 10 800 + 2400 = 13 200 рублей.

4. Сдельно-регрессивная. То же самое, но дополнительные работы оплачиваются по более низкой ставке. Помогает сдержать переработки.

5. Аккордная. Здесь стоимость оговаривается за полный объем работы.

Например, доценту Степанову дали нагрузку 90 часов в месяц с окладом 27 000 рублей. Но он отработал 70 часов и взял отпуск за свой счет. Получит он 21 000 рублей.

Каждая методика позволяет прогнозировать распределение объема работ и фонд оплаты труда на заданный период.

Косвенно-сдельная форма

Ее стоит рассмотреть отдельно. Устанавливается она для вспомогательного персонала и зависит от зарплаты основных работников. Например, оплата младшего научного сотрудника Сидорова равна средней ставке по кафедре:

- у старшего преподавателя Ивановой она составляет 200 рублей;

- у ассистента Васильева — 90 рублей;

- у доцента Степанова — 300 рублей;

- у профессора Петрова — 450 рублей.

Тогда ставка Сидорова равняется (200 + 90 + 300 + 450) / 4 = 260 рублей. Останется умножить ее на количество отработанных часов.

Как отразить в документах сдельную форму оплаты

Для работника в системе оплаты труда сдельная расценка определяет будущие доходы. Закон ее размеры не регулирует. Каждый работодатель устанавливает собственные расценки и отражает во внутренней документации (обычно в штатном расписании). Сумму тоже обязательно указать в трудовом договоре. Не стоит забывать и об объемах работ и переработках, если они тарифицируются иначе.

Как перевести сотрудника на сдельную систему оплаты

Такой вид трудовых правоотношений, как сдельная система оплаты труда, применяется только в случае их фиксации в трудовом договоре. Дело в том, что «сделка» — это один из видов организации труда на предприятии, и в этом качестве она определяет существенные условия трудовой деятельности, такие как начисление заработка исходя из выработки, и т. д. Внесение изменений в контракт необходимо на основании ст. 74 ТК РФ . Порядок перевода повременных работников на сдельную форму:

- Определите круг переводимых работников и перечень оснований для такого решения (указанных в ст. 74 ТК РФ: изменение организационных или технологических условий на производстве, смена структурной организации производства и т. д.).

- Внесите изменения в Положение об оплате труда.

- Уведомите работников под подпись за 2 месяца об изменении условий труда.

- Издайте приказ о переводе.

- Внесите изменения в контракты или составьте допсоглашения.

Работник вправе отказаться от перевода, в этом случае работодатель обязан предложить имеющиеся в местности вакансии. В случае их отсутствия или отказа от них трудящегося контракт расторгается.

Сдельная оплата труда: разбираем основы

Сдельная оплата труда — это особая форма денежного вознаграждения наемных работников за их труд, при которой размер выплат напрямую зависит от объема проделанной работы или же количества единиц произведенной продукции. В статье определим ключевые особенности и правила расчета заработной платы сдельщиков.

Большинство российских коммерческих компаний предпочитают выбирать сдельную форму оплаты труда, так как она является более рациональной, в сравнении с повременной формой оплаты. Отметим, что в большинстве учреждений бюджетной сферы предпочтительной является повременка, то есть работодатель платит наемным специалистам за количество отработанных часов (времени).

Однако повременная система более затратная. Например, сдельная оплата — это, в первую очередь, оплата за результат. То есть сколько сотрудник сделал, столько и получил.

Что такое сдельная оплата труда: общие положения

Суть данной формы вознаграждений заключается в том, что наемному специалисту устанавливается норма выработки, тарифная ставка или оклад, в зависимости от тарифной сетки, и расценка.

Норма выработки — это объем работы или количество единиц продукции, которые необходимо выполнить или произвести в расчетном периоде. Обычно норма выработки устанавливается на один час, день или же сразу на календарный месяц.

Тарифная ставка или тарифный оклад — это минимальная плата, которая гарантирована работодателем. Например, если у компании совсем нет заказов либо остановлено производство, то специалисту гарантированно выплатят минимальный оклад.

Расценка — это стоимость единицы произведенной продукции или стоимость единицы выполненной работы. Данный показатель определяется в индивидуальном порядке.

Отметим, что все три показателя в обязательном порядке должны быть закреплены в трудовом договоре с наемным сотрудникам. Особенности составления документа мы подробно раскрыли в специальной статье «Составляем трудовой договор со сдельной оплатой труда».

Принципы расчета сдельной оплаты

Основной порядок расчета заработной платы должен быть закреплен не только в трудовом договоре, а также и максимально подробно расписан в положении по оплате труда. Главный алгоритм расчета заключает формула. Сдельная оплата труда, как рассчитать:

Количество единиц произведенной продукции или выполненной работы необходимо регистрировать в специальных учетных регистрах. Причем каждое учреждение вправе разработать индивидуальные формы, учитывая специфику деятельности.

Помимо основной части заработной платы, которая рассчитывается по вышеуказанной формуле, работодатель вправе установить дополнительные виды выплат:

- компенсационные, например, специалисту устанавливается доплата за работу в ночное время или праздничные дни;

- стимулирующие — выплаты, которые направлены на повышение работоспособности, увеличение производительности. Например, премиальные выплаты, доплаты за переработку и прочее.

Если работник-сдельщик не работает в праздничные дни, то за этот период работодатель обязан произвести специальную доплату (ст. 112 ТК РФ). Размер выплаты на законодательном уровне не определен, следовательно, работодатель самостоятельно определяет сумму. В большинстве случаев расчет производится исходя из норм выработки. Суммы должны быть закреплены в трудовом договоре и положении.

Сдельная система оплаты труда: примеры

Рассмотрим порядок расчета заработной платы при сдельной оплате труда (примеры).

Фрезеровщику установлена норма выработки 10 000 деталей в месяц. Стоимость одной детали — 2,5 рублей. За перевыполнение плана предусмотрена премия в размере 50 % от суммы переработки. В расчетном периоде специалист изготовил 10 800 деталей.

Рассчитываем основную часть зарплаты по сдельной схеме: 10 800 × 2,5 = 27 000 руб.

- Определяем сумму за переработку: (10 800 – 10 000) × 2,5 = 2000 руб.

- Сумма премии: 2000 × 50 % = 1000 руб.

Итого фрезеровщик получит 27 000 + 1000 = 28 000 руб.

В расчетном месяце работник выполнил 200 единиц работы. Стоимость единицы — 350 рублей.

За месяц специалист получит 200 ед. × 350 руб. = 70 000 рублей.

Сдельщик в январе выполнил 100 единиц продукции. Стоимость единицы — 500 рублей. В праздничные дни специалист не работал. Согласно трудовому договору, доплата за праздничный день устанавливается как норма выработки в сутки (4 ед.). Количество праздничных дней — 8.

Общая сдельная зарплата: 100 ед. × 500 руб. = 50 000 рублей.

Доплата за праздники: 4 ед. × 8 к. дн. × 500 руб. = 16 000 рублей.

Итого работник получит: 50 000 + 16 000 = 66 000 рублей.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Сдельная оплата труда

Сдельная форма оплаты труда – это оплата труда наёмного работника, при которой размер заработной платы напрямую зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их качества, сложности и условий труда. Сдельная форма оплаты труда используется при условии, что результат труда работника можно посчитать, а качество – отследить.

Где применяется cдельная форма оплаты труда

Сдельная форма оплаты труда применяется для многих видов деятельности, где работодателю важно мотивировать сотрудника за повышение производительности труда, а также где есть возможность вести количественный учет произведённых работником единиц продукции или выполненной работы.

Условия, при которых предприятие может перейти на cдельную оплату труда

Предприятие может перейти на сдельную оплату труда, если к этому имеются необходимые предпосылки, а именно:

Налаженный учет выпускаемой продукции или оказываемых услуг;

Разработанные системы тарификации и локальные нормативы;

Возможность учитывать количественные данные результативности каждого работника в отдельности;

Эффективное отслеживание качества;

Бесперебойная поставка материалов и всего необходимого для работы;

Существующая необходимость в многократном увеличении уровня производства.

Сдельная расценка

При применении сдельной оплаты труда используются сдельные расценки.

Сдельные расценки – это размер заработной платы за единицу выполненной работы или изготовленной продукции.

Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок и норм выработки (норм времени) и рассчитываются путем деления часовой (дневной, месячной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную, месячную) норму выработки.

На практике различают следующие виды сдельных расценок:

Пример 1. Норма определяет не количество изделий

Дневная норма обработки деталей на фрезерном станке для фрезеровщика равна 150 штук.

Дневная ставка по тарифу составляет 1 500 рублей.

За месяц работник обработал 2 500 деталей.

Сдельная расценка рассчитывается путем деления дневной тарифной ставки на дневную норму по деталям:

Ср = 1500/150 = 10 рублей/шт.

Тогда месячная заработная плата работника составит:

Зп = 10*2 500 = 25 000 рублей.

Пример 2. Норма определяет временной промежуток

Норма времени за станком установлена в размере 40 минут за одну операцию.

Часовая тарифная ставка – 120 рублей.

За месяц работник выполнил 500 операций.

Величина сдельной расценки равна:

Ср = 120*40/60 = 80 рублей/операция

Тогда месячная заработная плата работника составит:

Зп = 80*500=40 000 рублей.

Виды сдельной оплаты труда

Существование нескольких разновидностей этой оплаты объясняется разнообразной спецификой существующих работ, где применяется сдельная оплата.

На практике выделяют следующие виды сдельной оплаты труда:

Сдельно-премиальная оплата труда;

Прямая сдельная оплата труда;

Сдельно-прогрессивная оплата труда

Аккордная оплата труда;

Смешанная (повременно-сдельная) оплата труда.

Сдельно-премиальная оплата труда

Сдельно-премиальная система оплаты труда, наряду с оплатой по прямым сдельным расценкам, предусматривает премирование за перевыполнение нормы выработки и за достижение количественных и качественных показателей, определенных действующими условиями премирования.

В производстве показателями премирования могут быть рост производительности труда, улучшение качества продукции, отсутствие брака, снижение затрат.

Прямая сдельная оплата труда

По прямой сдельной системе заработная плата начисляется исходя из объёма выполненной работы с использованием твёрдых сдельных расценок, установленных с учётом квалификации работника.

Сдельная расценка для швеи высшей категории составляет 60 рублей за одну рубашку.

За месяц она сшила 500 рубашек.

Ее сдельный заработок за месяц составит 30 000 рублей.

Сдельно-прогрессивная оплата труда

Оплата труда при сдельно-прогрессивной системе в пределах установленных норм производится по прямым сдельным расценкам, а сверх этих норм – по повышенным расценкам.

Как правило, повышенная расценка превышает неизменную расценку не более чем в два раза.

Токарь выточил за месяц 300 деталей при норме 250. По сдельной расценке он получает 80 рублей за деталь. При перевыполнении плана каждая деталь оплачивается в размере 100 рублей.

Основная зарплата токаря: 250*80=20000 р.

С учетом перевыполнения нормы: 50*100=5000 р. Итого зарплата токаря: 20000+5000=25000 р.

Аккордная оплата труда

При аккордной системе оплаты труда заработок устанавливается на весь объём работы, а не на отдельную операцию.

При этом устанавливается предельный срок выполнения работы.

Расчёт с работниками производится, как правило, после выполнения всех работ.

Если планируется выполнение работы в длительные сроки, может быть выплачен аванс.

Практикуется премирование за сокращение сроков выполнения заданий.

Используется данная система в тех случаях, когда труд не поддается нормированию: при строительных, ремонтных работах и т. п.

С бригадой строителей заключается договор по ремонту дома. Вся работа делится на этапы (проведение электрики, штукатурка стен, укладка пола и др.). Каждый этап работы принимается ответственным лицом, который определяет, соответствует ли работа нормам качества, после чего производится расчет с бригадой

Смешанная (повременно-сдельная) оплата труда

Смешанная оплата труда представляет собой синтез сдельной и повременной оплаты труда.

Смешение сдельной и повременной оплаты труда применяется, когда работодателю важно постоянное присутствие сотрудника на рабочем месте, при этом его активностью во многом определяется эффективность работы.

Визажист салона красоты имеет фиксированный оклад за то, что в определенные часы находится в салоне. Он получит эти деньги, даже если за весь день к нему не придет ни один клиент. При этом работник получит процент от оплаченной клиентом суммы за каждую выполненную работу.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме “Зарплата и кадры”.

. принятой у работодателя системой премирования Сдельная оплата труда. Прямая сдельная Зарплата начисляется исходя .

. один из видов начисления – прямая-сдельная оплата труда. Рассмотрим настройку графиков работы по . один из видов начисления – прямая-сдельная оплата труда . Настройки графиков в учетной политике . в «1С:ЗУП» Сдельная оплата труда Сотрудники работают по сдельной оплате труда, то есть их зарплата .

. , не носящих единовременного характера. При сдельной оплате труда женщин начисление заработной платы за .

. по окладу (часовой тарифной ставке), сдельную оплату труда, доплаты за исполнение обязанностей отсутствующего .

. ,75). Если группе работников установлена сдельная оплата труда, в штатном расписании приводится общее .

. ). Лучше выбирать компании с возможностью сдельной оплаты труда без предоплаты. 6. Обратите внимание .

Сдельная форма оплаты труда. Особенности применения

Татьяна Гежа,

главный эксперт-консультант Управления обучения клиентов ООО «ТЛС-ПРАВО»

В Трудовом кодексе РФ встречается упоминание двух форм оплаты труда: повременной и сдельной.

В чем их главные отличия и можно ли установить систему оплаты труда произвольно?

В соответствии со ст. 129 ТК РФ заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Заработная плата на основании ст. 135 ТК РФ устанавливается работнику трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

При этом трудовым законодательством системы оплаты труда не регламентированы.

Но той же ст. 135 определено, что системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Повременная форма оплаты труда — оплата труда определяется фактически отработанным временем и величиной тарифной ставки или оклада.

Повременная форма оплаты труда, как правило, бывает двух видов.

• Простая повременная. Работнику устанавливается оклад или тарифная ставка за конкретную норму рабочего времени. Например: оклад за нормальную продолжительность рабочего времени, месячную норму, устанавливается работнику в размере 30 000 руб.

Работником отработано в ноябре 2017 года 15 дней. Итого работник получит: 30 000 / 21 раб. день (месячная норма для нормальной продолжительности) х 15 = 21 429 руб.

• Премиальная повременная. Работнику устанавливается оклад за месячную норму рабочего времени в размере 30 000 руб. + премиальная часть в размере 10% от каждой заключенной сделки. В ноябре 2017 года работник отработал полную месячную норму —

21 рабочий день и заключил две сделки на 15 000 руб. и 75 000 руб. Заработная плата работника за ноябрь 2017 года составит: 30 000 руб. + 15 000 руб. + 7500 руб. Итого: 52 500 руб.

Сдельная форма оплаты труда — оплата труда за объем выполненной продукции (оказанных услуг).

Сдельную форму оплаты труда также можно разделить на несколько видов.

• Прямая сдельная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь. В ноябре 2017 года работником было изготовлено 124 детали. Итого заработная плата составила: 124 х 500 руб. = 62 000 руб.

• Сдельно-премиальная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь при достижении плана в 120 деталей в месяц + при перевыполнении данного плана 20% от достигнутых показателей. Например: работник изготовил за ноябрь 2017 года 150 деталей.

Заработная плата составит: 150 х 500 руб. + 20% от стоимости выполненных 30 деталей сверх плана. Итого: (150 х 500) + 20% от (30 х 500) = 75 000 + 3 000 = 78 000 руб.

• Сдельно-прогрессивная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь при достижении плана в 120 деталей в месяц. При выполнении деталей сверх плана работнику устанавливается сдельная расценка 650 руб. за деталь. Например: работник изготовил за ноябрь 2017 года 150 деталей. Итого заработная плата составляет: 120 х 500 + 30 х 650 = 79 500 руб.

• Сдельно-регрессивная. Применяется в тех случаях, когда нецелесообразно наращивать объемы производства сверх установленного плана, допустим, в связи с невозможностью быстро реализовать сверхплановую продукцию.

• Косвенно-сдельная. Как правило, устанавливается для вспомогательных рабочих, которые заняты ремонтом и наладкой оборудования, другими видами обслуживания основных рабочих. Обычно заработок вспомогательного рабочего устанавливается как процент от зарплаты основных рабочих.

• Аккордная (сдельный аккорд). Как правило, при этой системе размер оплаты устанавливается не за отдельную единицу продукции, а, например, за определенный объем работ.

Каждая из этих систем может быть как индивидуальной, так и коллективной (бригадной) в зависимости от того, как определяется заработок рабочего, по индивидуальным или групповым показателям.

В каких видах деятельности лучше всего использовать сдельную форму оплаты труда?

Сегодня многие организации вместо повременной выбирают сдельную оплату труда .

Как правило, это происходит в тех видах деятельности, в которых работодатель заинтересован в повышении производительности труда. Да и работнику выгодней выработать больше продукции, и получить за это большую заработную плату.

Как правило, сдельная форма оплаты применяется там, где есть возможность устанавливать нормы выработки, времени выполнения производственных заданий и в конечном итоге фиксировать количественные показатели результата труда.

Не для всех работников возможно установление сдельной формы оплаты труда. Нельзя установить сдельную форму оплаты, например, для работников административно-хозяйственного аппарата, бухгалтеров или тех же кадровиков, где невозможно установить и посчитать какие-либо конкретные показатели.

На практике именно со сдельной формой оплаты труда чаще возникает много вопросов.

Какую систему оплаты труда выгодней использовать при суммированном учете рабочего времени?

Конечно же, выбор системы оплаты труда — прерогатива работодателя.

Однако если в компании установлена повременная система оплаты труда и суммированный учет рабочего времени с учетным периодом более длительным, чем месяц, то логичней установить почасовую повременную систему оплаты труда.

Сколько часов по графику работы в этом месяце работник отработал, столько и получит.

Но при этом необходимо помнить, что графики работы составляются исходя из установленной нормы рабочего времени за учетный период, чтобы по итогам учетного периода у работника по графику не было переработок или недоработок.

Доплата до минимального размера заработной платы при сдельно-премиальной оплате труда

В соответствии с ч. 3 ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Работодатель, утверждая сдельно-премиальную форму оплаты труда, должен рассчитать расценки таким образом, чтобы при отработке нормы рабочего времени и выработке нормы продукции заработная плата работника была не ниже минимального размера оплаты труда по региону.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работника оплата нормируемой части заработной платы производится согласно с объемом выполненной работы в соответствии с ч. 3 ст. 155 ТК РФ и доплачивать в этом случае до МРОТ не нужно.

Выходной или праздничный день при сдельной форме оплаты труда

Как правило, оплата труда сдельщиков зависит от объема выполненной ими работы (ч. 2 ст. 150 ТК РФ). И если в этом месяце есть нерабочие праздничные дни, сдельщики в эти дни не могут трудиться. Значит, в таком случае они лишаются части заработной платы.

Поэтому если сдельщики не привлекались к работе в выходные или праздничные дни, то в соответствии с ч. 3 ст. 112 ТК РФ им положено дополнительное вознаграждение.

Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

Отсутствие локального акта, которым определяется порядок выплаты дополнительного вознаграждения, может быть признано инспектором по труду нарушением трудового законодательства в соответствии с ч. 1 ст. 5.21 КоАП РФ.

Размер вознаграждения определяется работодателем и может быть установлен:

• либо в фиксированной сумме;

• либо рассчитываться исходя из среднего заработка, нормы выработки и средней расценки, МРОТ.

У работника прямая сдельная оплата труда. Работнику на июнь 2017 года по режиму 8-ми часового рабочего дня пятидневной рабочей недели установлен план в 1 деталь за час стоимостью 300 руб. за деталь. За день работник должен изготовить 8 деталей.

12 июня у работника выходной день по графику, он же праздничный день. Если работник не привлекался к работе в этот день, работодатель должен ему выплатить за этот день вознаграждение.

Например, в соответствии с положением об оплате труда доплата за такие дни производится исходя из размера оплаты труда за выполнение норм выработки.

Стоимость вознаграждения в таком случае составит: 8 деталей в день x 300 руб. = 2 400 руб.

Если же у работника сменный график работы и суммированный учет, то этот день может оказаться для него рабочим по его графику.

В этом случае дополнительное вознаграждение работнику не полагается,но в соответствии со ст. 153 ТК РФ работа в выходной или нерабочий праздничный день сдельщикам оплачивается не менее чем по двойным сдельным расценкам.

И так как этот день является для работника рабочим по графику, то ему полагается повышенная оплата.

Права на предоставление другого дня отдыха в данном случае он не имеет, поскольку работа осуществлялась в пределах месячной нормы рабочего времени («Рекомендации Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней»).

Региональные праздники (нерабочие выходные дни)

В ст. 153 ТК РФ не указано, что оплата в двойном размере производится только за праздничные дни в соответствии со ст. 112 ТК РФ.

Ведь в субъектах РФ существуют еще и свои национальные праздники. Так, например, в соответствии со ст. 1 Закона Республики Татарстан от 19.02.1992 № 1448-XII «О праздничных днях и памятных датах Республики Татарстан» в Республике Татарстан устанавливаются следующие нерабочие праздничные дни:

– День Республики Татарстан — 30 августа;

– День Конституции Республики Татарстан — 6 ноября;

– Ураза-байрам;

– Курбан-байрам.

Поэтому если работник-сдельщик в этот день работает по своему графику работы, ему полагается двойная оплата нормы выработки. Если же этот день он не работает, ему положено дополнительное вознаграждение.

При этом также нужно помнить, что по общему правилу, определенному ч. 1 ст. 95 ТК РФ, продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, в отношении национальных праздников в том числе, уменьшается на один час.

Выплата заработной платы сдельщику за первую половину месяца

По мнению Минтруда РФ, изложенному в Письме Минтруда России от от 10.08.2017 № 14-1/В-725, работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

При определении размера выплаты заработной платы за первую половину месяца необходимо учитывать оклад (тарифную ставку) работника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие).

Что касается выплат стимулирующего характера, начисляемых по результатам выполнения показателей эффективности (оценка которых осуществляется по итогам работы за месяц), а также выплат компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со ст. ст. 152, 153 ТК РФ), осуществление указанных выплат производится при окончательном расчете и выплате заработной платы за месяц.

Уменьшение размера заработной платы за первую половину месяца при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

На основании этого Письма можно сделать вывод о том, что если за первую половину месяца возможно рассчитать заработную плату исходя из отработанной работником нормы рабочего времени и выполненной нормы продукции, то за первую половину месяца работнику нужно выплатить заработную плату по факту, а не так называемый аванс.

У работника прямая сдельная оплата труда. Работнику на ноябрь 2017 года по режиму восьмичасового рабочего дня пятидневной рабочей недели установлен план в 1 деталь за час стоимостью 300 руб. за деталь.

За день работник должен изготовить 8 деталей. В первую половину ноября работником отработано 10 рабочих дней и произведено 80 деталей. В соответствии с Правилами внутреннего трудового распорядка днями выплаты заработной платы в организации являются 20-е число текущего месяца и 5-е число месяца следующего за расчетным.

Значит, 20-го числа работник должен получить 24 000 руб.

Установление системы оплаты труда (повременная + сдельная)

На практике часто возникает вопрос, а возможно ли установить такую систему оплаты труда, при которой заработная плата работника будет состоять из повременной оплаты труда (часовая тарифная ставка) и сдельной части (например, за объем выполненных работ)?

Установление такой системы оплаты труда само по себе не является нарушением трудового законодательства (см: решение Солнцевского районного суда г. Москвы от 13.10.2014 по делу № 2-2446/2014).

Так, в рассматриваемом решении было признано допустимым установление такой системы оплаты труда.

Согласно разделу 7 «Порейсовая оплата труда» Положения об оплате труда членов летного и кабинного экипажа воздушных судов транспортной авиации ОАО «Авиакомпания «ЮТэйр»», утвержденного приказом генерального директора № от ДД.ММ.ГГГГ., оплата труда членов летного и кабинного экипажей состоит из двух частей: повременной (окладной) и сдельной (оплата членов летного и кабинного экипажей за выполнение летной работы).

В свою очередь, сдельная (порейсовая оплата труда членов летного и кабинного экипажей) состоит из двух частей: оплаты труда за время полета днем (постоянная часть) и доплаты за время полета ночью (переменная часть).

Исходя из вышеизложенного можно сделать вывод, что установление системы оплаты труда — право работодателя. И только сам работодатель может решить, какая система ему подходит лучше всего.

Преимущества сдельной оплаты труда

Заработная плата для работников — наиболее мотивационный «локомотив» для выполнения поставленных руководством задач быстро и качественно. И очень важно правильно выбрать систему оплаты труда.

Например, если для производственных рабочих установить должностной оклад (т. е. использовать повременную систему оплаты труда), потеряется мотивационная составляющая: работнику нет смысла работать усердно, если в любом случае, на 100 % отработав рабочее время, он получит свой оклад (исключение — применение системы премирования).

Совсем другое дело — сдельная форма оплаты труда, которая учитывает как количественные, так и качественные показатели результатов труда. При сдельной форме оплаты труда заработная плата работника зависит от количества выпущенной продукции (выполненной работы или оказанной услуги) и рассчитывается по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы или услуги).

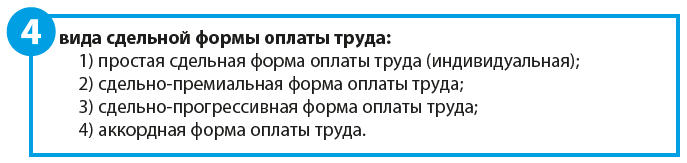

Какие есть виды сдельной формы оплаты труда?

Сдельная форма оплаты труда подразделяется на индивидуальную и коллективную.

При индивидуальной системе оплаты труда заработная плата начисляется каждому рабочему за фактически выполненный объем работы.

Если применяется коллективная форма оплаты труда, индивидуальная заработная плата зависит от объема работ, выполненных всем коллективом (бригадой).

Простая сдельная форма оплаты труда (индивидуальная) основывается на тарифной системе, созданной на основе тарифных ставок, тарифной сетки, Единого тарифно-квалификационного справочника работ и профессий (ЕТКС), Единого квалификационного справочника должностей руководителей, специалистов и других служащих (ЕКС), профессиональных стандартов.

Простая сдельная форма оплаты труда (коллективная) аналогична индивидуальной. Основное отличие в том, что работники объединяются в бригады для более эффективного выполнения работ. Объем работ и оплата труда распределяется на весь коллектив бригады.

В бригаде, несмотря на то что это коллективный труд, большое значение имеет индивидуальный вклад в общее дело. Но как его оценить, если нет индивидуального учета выполненных каждым рабочим работ?

Как правило, общий сдельный заработок бригады распределяют между его членами на совете бригады в соответствии с объемами и качеством работы каждого рабочего. Обычно при таком распределении используют коэффициент трудового участия (КТУ) или коэффициент трудового вклада (КТВ), которые позволяют учитывать личный вклад каждого рабочего при коллективной форме организации труда.

На что обращает внимание совет бригады при распределении сдельного заработка между членами бригады:

• на разрядность выполняемых работ;

• освоение новых видов работ, обучение другим специальностям;

• совмещение профессий, расширение зоны обслуживания;

• качество выполняемой работы;

• потери рабочего времени;

• скорость выполнения работы;

• соблюдение трудовой дисциплины, внутреннего трудового распорядка и т. д.

К сведению

Совет бригады и его состав устанавливаются приказом или распоряжением руководителя предприятия. В состав совета избирают наиболее авторитетных и квалифицированных работников бригады. Возглавляет совет бригадир — самый авторитетный и высококвалифицированный представитель бригады.

Бригадир организовывает работу бригады, обеспечивает выполнение производственного плана (часто это показатель для начисления премии), работает в тесном взаимодействии с советом бригады.

При коллективном бригадном труде работники одной бригады заинтересованы в выполнении большого количества работы с соответствующим качеством, а весь заработанный объем заработный платы они делят на всех, за исключением:

• доплат за работу в условиях, отклоняющихся от нормальных (работа в ночное время, сверхурочная работа, работа во вредных и тяжелых условиях труда, работа в выходные и праздничные часы, бригадирские надбавки и т. д.);

• надбавок за стаж работы на данном предприятии, классность, мастерство и т. д.;

• выплат по листам нетрудоспособности, пособий по беременности и родам и иных индивидуальных выплат.

Сдельно-премиальная форма оплаты труда отличается от простой сдельной формы оплаты труда тем, что помимо заработной платы по сдельным расценкам работнику начисляется еще и премия за выполнение определенных показателей (например, уменьшение брака, значительный рост выработки и т. д.), что дополнительно стимулирует работников лучше, быстрее и качественнее выполнять работу.

При сдельно-прогрессивной форме оплаты труда установленная норма выработки оплачивается по стандартному фиксированному тарифу, а все, что сверх нормы, — по повышенному тарифу. Это мотивирует рабочих повышать производительность труда.

При аккордной системе оплаты труда оплачивается определенный комплекс работ, а не отдельная деталь или операция. Как правило, формируется аккордное задание, которое включает в себе полный перечень работ, которые необходимо выполнить.

К сведению

В случае если выполняться весь комплекс работ будет в долгосрочный период, может начисляться аванс. Во всех остальных случаях оплата осуществляется только после выполнения всех работ (комплекса работ) по аккордному заданию.

Данная форма оплаты труда распространена в строительных и ремонтных организациях.

Аккордное задание выдается не на одного человека, а на всю бригаду, поэтому, аналогично простой бригадной форме оплаты труда, здесь можно применять коэффициент трудового участия для распределения полученного на бригаду заработка или, например, распределять его соразмерно отработанному времени.

В каких случаях выгодно применять сдельную систему оплату труда?

Сдельную систему оплату труда целесообразно применять, если можно дать количественную оценку выполненным работам, оказанным услугам, выпущенной продукции и т. д. (например, по трудоемкости выполнения операции или за каждую выпущенную деталь) и необходимо мотивировать сотрудников компании повысить производительность труда.

Как мы уже писали, сдельная форма оплаты труда чаще всего применяется при оплате труда производственных рабочих, точнее, основных производственных рабочих, от которых непосредственно зависит количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью заработной платы работников от количества и качества выпущенной продукции: чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы.

Благодаря такой зависимости мотивация у производственных работников намного выше — в их интересах работать интенсивнее, чтобы получить высокую оплату за свой труд.

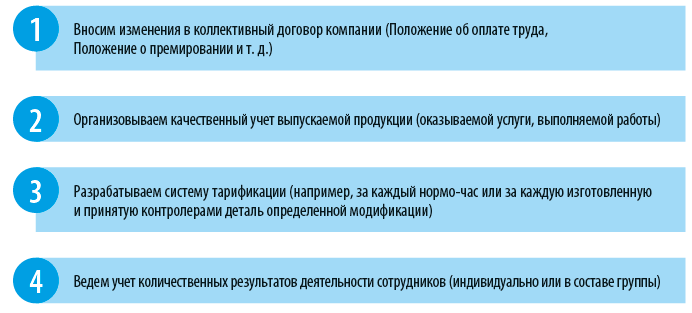

Что нужно сделать, чтобы внедрить на предприятии сдельную систему оплаты труда?

Предлагаем алгоритм внедрения на предприятии сдельную систему оплаты труда:

А. Н. Дубоносова,

заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2022.