Расчет отпускных в 2022 и 2022 году: правила и калькулятор

Автоматизированный расчет отпускных в несколько кликов. Экономьте свое время.

Каждый сотрудник, работающий по трудовому договору, имеет право на оплачиваемый отпуск длиной 28 дней ежегодно. Бухгалтеры по зарплате и сами наемные работники заинтересованы в том, чтобы правильно рассчитать размер отпускных. Мы приведем правила расчета отпускных в 2022 году и расскажем, как сделать это с помощью онлайн-калькулятора.

Онлайн-калькулятор отпускных в 2022 году

Калькулятор отпускных от сервиса Контур.Бухгалтерия поможет рассчитать сумму выплат для отпусков различного вида, учтет больничные, отгулы и изменения в размере оклада. Калькулятор доступен бесплатно и без регистрации, его расчеты отвечают всем требованиям закона. Пользоваться им очень просто:

- Во вкладке «Исходные данные» обозначьте период отпуска, его вид и границы расчетного периода. Укажите периоды исключения и повышение зарплаты, если они были.

- Во вкладке «Сводная таблица» введите данные о ежемесячных начислениях сотруднику за расчетный период.

- Во вкладке «Итоги» вы увидите сумму отпускных и приблизительную сумму НДФЛ к удержанию (для точного расчета НДФЛ нужно учитывать вычеты, налог и начисления).

Расчет займет пару минут. Если вы работаете по трудовому договору, добавьте наш калькулятор в «Закладки», и вы всегда сможете узнать сумму своих отпускных. Если вы бухгалтер предприятия, оцените удобство работы с калькулятором. В Контур.Бухгалтерии много других инструментов для ведения учета и начисления зарплаты.

Бесплатные калькуляторы больничных, декретных, отпускных — это наши виджеты в открытом доступе. Если вы хотите быстро и легко начислять зарплату, вести учет и отправлять отчетность через интернет, зарегистрируйтесь в онлайн-сервисе Контур.Бухгалтерия. Первые 14 дней работы для каждого нового пользователя — бесплатны.

Когда сотрудник может взять отпуск

Отпускные — это денежная выплата работнику перед отпуском, она представляет собой среднюю зарплату сотрудника за дни отдыха. Правила предоставления отпусков прописаны в 19 главе ТК РФ. В календарном году работник может взять 28 дней отпуска — разбить этот период на части или использовать целиком. В первый отпуск по закону можно уйти после 6 месяцев непрерывной работы на одном месте. Но по договоренности с руководством отпуск можно взять и раньше. Если сотрудник работает больше года, то отпуск берется в любое время.

Когда сотрудник идет в отпуск, бухгалтерия начисляет ему отпускные. Другой случай, когда это нужно сделать — увольнение сотрудника: тогда он получает денежную компенсацию за неиспользованные дни отпуска. Если работник не уходит в оплачиваемый отпуск больше двух лет — это грубое нарушение правил организации труда, даже если работник согласен получить отпускные вместо самого отпуска.

Есть вопрос: удерживается ли с отпускных НДФЛ и платятся ли страховые взносы? Закон говорит, что да. Взносы нужно рассчитать в том же месяце, в котором были начислены отпускные, и уплатить их не позднее 15-го числа следующего месяца. А НДФЛ удерживаем при выплате отпускных и перечисляем в бюджет не позднее последнего числа месяца.

Дополнительный отпуск

На ежегодные дополнительные оплачиваемые отпуска имеют право работники, перечисленные в ст. 116 ТК РФ:

- занятые на вредных и опасных производствах;

- с ненормированным рабочим днем;

- работающие в районах Крайнего Севера, приравненных к ним территориях, и в остальных районах Севера, где установлены РК и процентные надбавки к зарплате;

- выполняющие работы особого характера и другие.

По усмотрению работодателя, дополнительный оплачиваемый отпуск предоставляется и сотрудникам, которые не имеют на него права, но тогда порядок предоставления допотпуска нужно прописать в коллективном договоре или локальном нормативном акте. В отличие от обычных отпусков, из календарных дней дополнительного оплачиваемого отпуска исключаются нерабочие праздники.

Сроки выплаты отпускных, НДФЛ и взносов

Общее правило для выплаты отпускных — не позднее чем за три дня до начала отпуска (ст. 136 ТК РФ). Если работник уходит в отпуск в понедельник, Роструд считает крайним сроком выплаты пятницу (письмо Минтруда от 30 июля 2014 № 1693-6-1).

НДФЛ с отпускных в 2022 году перечисляйте до последнего дня месяца включительно, в котором их выдали. Страховые взносы перечисляйте до 15 числа включительно в месяц после выплаты отпускных.

Как рассчитать отпускные

Прежде всего бухгалтерия обозначает расчетный период, за который полагается отпуск, и вычисляет совокупный заработок сотрудника за это время. В совокупный заработок входят: зарплата, премии, надбавки и доплаты, выплаты за особые условия труда, натурдоход. В совокупный заработок не входят: материальная помощь, больничные и декретные, командировочные, возмещение расходов на питание.

После этого нужно рассчитать среднедневной заработок. Если сотрудник работал предыдущие 12 месяцев без исключаемых периодов (больничных, отгулов), то среднедневной заработок рассчитывается по формуле, утвержденной в постановлении Правительства № 922:

Среднедневной заработок = Совокупный заработок / 12 × 29,3 (среднемесячное число календарных дней).

Если сотрудник работал меньше года и/или в работе были исключаемые периоды, то среднедневной заработок вычисляется иначе. Сначала выясняем количество дней в месяцах, отработанных полностью:

Количество дней в полностью отработанных месяцах = число месяцев × 29,3 (среднемесячное число календарных дней).

Затем выясняем количество дней в каждом месяце, который отработан не полностью.

Количество отработанных дней в месяце = (Количество календарных дней месяца — Дни исключаемых периодов) × 29,3 / Количество календарных дней месяца.

После этого суммируем все найденные величины и получаем число дней в расчетном периоде. После этого можем вычислить среднедневной заработок:

Среднедневной заработок = Сумма выплат в расчетном периоде / Количество календарных дней, учтенных при расчете совокупного заработка.

Пример расчета отпускных №1

Сотрудник Огурцов работает в ООО «Красный конь», за 2022 год он заработал 480 000 рублей, получая 40 000 рублей каждый месяц. За январь–март 2022 года Огурцов получил 135 000 рублей. Он берет отпуск с 9 по 22 апреля 2022 года — на 14 дней.

Расчетный период — с 1 апреля 2022 по 31 марта 2022 года. В расчетном периоде Огурцов не болел и не брал отгулы.

Совокупный заработок = 40 000 × 9 + 135 000 = 495 000 рублей.

Среднедневной заработок = 495 000 / (12 × 29,3) = 1 407 рублей 85 копеек.

Размер отпускных = 1 407,85 × 14 = 19 709,90 рублей.

С отпускных был удержан НДФЛ 13% = 2 562 рублей.

На руки Огурцов получил 19 709,90 – 2 562 = 17 147,90 рублей.

Пример расчета отпускных №2

Сотрудница Ершова отработала у ИП Ползучего расчетный период в 7,5 месяцев — с 19 августа 2022 года по 31 марта 2022. За этот период она заработала 320 000 рублей и планирует взять отпуск на 5 дней — с 15 по 19 апреля 2022 года. При этом в январе она брала больничный на 8 дней.

Бухгалтер Ползучего вычисляет общее число дней в месяцах, отработанных целиком: 29,3 × 6 = 175,8 дней.

Затем вычисляет число дней в месяцах, отработанных частично:

(30 – 17) × 29,3 / 31 = 12,3 дней;

(31 – 8 ) × 29,3 / 31 = 21,7 дней.

Складывает суммы и получает суммарное число отработанных дней: 175,8 + 12,3 + 21,7 = 209,8 дней.

Среднедневной заработок = 320 000 / 209,8 = 1 525,26 рублей.

Размер отпускных = 1 526,26 × 5 = 7 626,3 рублей.

Удерживается НДФЛ в размере 991 рубля, на руки Ершова получает 6 635,3 рублей.

Как рассчитать отпускные на праздники

При начислении отпускных исключаются праздники. Если работник берет отпуск на майские праздники, то в число дней отпуска они не включаются и, соответственно, не оплачиваются (ст. 120 ТК РФ). Зато работник сможет отдыхать на день дольше. При этом выходные и праздничные выходные дни, перенесенные правительством РФ на другие даты, включаются в отпуск и оплачиваются (ст. 112 ТК РФ).

Пример расчета отпускных №3

Сотрудник Цветков работает в ООО «Март» 7,5 месяцев, за расчетный период он заработал 360 000 рублей (Совокупный заработок). Он берет отпуск с 29 апреля по 13 мая 2022 года.

Цветков будет отдыхать 15 дней, но отпускные получит только за 13 дней, так как 1 и 9 мая не включаются в расчет и не оплачиваются. При этом остальные выходные дни — 3 и 10 мая — будут оплачены.

В расчетном периоде Цветков не болел и не брал отгулы.

Среднедневной заработок = 360 000 / (12 × 29,3) = 1 023 рублей 89 копеек.

Размер отпускных = 1 023,89 × 13 = 13 310,57 рублей.

С отпускных был удержан НДФЛ 13% = 1 730 рублей.

На руки Цветков получит 13 310,57 – 1 730 = 11 580,57 рублей.

Компенсация за неиспользованный отпуск

Увольняющийся работник получает не только зарплату за отработанные дни, но еще и денежное возмещение за неиспользованный отпуск. Расчет для этой компенсации такой же, как при исчислении отпускных при частично отработанном периоде. Сначала выясняем среднедневной заработок, затем умножаем эту сумму на дни неиспользованного отпуска. Трудовой кодекс учит, что за каждый месяц, отработанный целиком, работнику полагается 2,33 дня отпуска. То есть, мы должны умножить количество полных отработанных месяцев на 2,33 и округлить до целого числа в пользу сотрудника. В расчете компенсации есть один нюанс: при увольнении после 15 числа текущий месяц считается за полный. При увольнении до 15 числа месяц не учитывается вовсе.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Котов отработал 9 месяцев и уволился 20 апреля 2022. Количество дней отпуска составит 10 × 2,33 = 23,3 дня, округляем до 24 дней.

Среднедневной заработок Котова составил 1 700 рублей, значит компенсация за неиспользованный отпуск составит 1 700 × 24 = 40 800 рублей. За вычетом НДФЛ (40 800 × 13% = 5 304 рубля) Котов получит на руки 35 496 рублей компенсации за неиспользованный отпуск.

Расчет отпускных на видео

Расчет отпускных с помощью калькулятора от Контур.Бухгалтерии — простая процедура. В нашем сервисе есть много других полезных инструментов и автоматических расчетов, которые заметно упрощают работу бухгалтера. Чтобы новые пользователи могли познакомиться с сервисом, первые 14 дней работы в Контур.Бухгалтерии мы предоставляем бесплатно.

Как рассчитать резерв отпусков на 2022 год

Резервы по отпускам в бухгалтерском и налоговом учете — это аккумулирование средств, которые предназначены для выплаты будущих сумм работникам. Расчеты можно сделать несколькими способами.

Кто обязан создавать

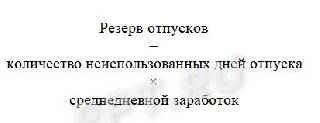

Обязанность создать оценочное обязательство по отпускам в бухгалтерском учете предписывает ПБУ 8/2010, утвержденное приказом Минфина № 167н от 13.12.2010. Резерв отпусков — это оценочное денежное выражение обязательства работодателя по выплате отпускных сумм работников, сформированное на определенную дату.

Другими словами, что такое резерв отпусков простым языком — это отложенные средства, которые будут потрачены в будущем. В нашем случае сотрудник будет отдыхать через несколько месяцев, а суммы будущих отпускных мы уже сейчас признаем в расходах и откладываем на будущее.

Правила его формирования организация определяет самостоятельно и предусматривает в своей учетной политике. При его создании в расходах признается сумма оценочного обязательства, а не выплата отпускных. Последние будут начисляться за счет оценочного обязательства. Для их учета используется счет 96 плана счетов бухучета, к которому открывается отдельный субсчет «Резерв на оплату отпусков».

Типовые проводки при начислении резерва отпусков для коммерческих организаций

Все ли организации обязаны создавать в бухучете резерв на оплату отпусков — да, это обязаны делать все компании, за исключением тех, кто вправе вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлено законом о бухучете № 402-ФЗ для следующих организаций:

- субъектов малого предпринимательства;

- некоммерческих организаций;

- участников проекта «Сколково».

Эксперты КонсультантПлюс составили подробное руководство, как создать и использовать резерв отпусков в бухучете организации. Используйте эти инструкции бесплатно.

Методики создания оценочного обязательства в бухучете

Необходимо как минимум один раз в год создать резерв на оплату отпусков по ПБУ 8/2010 пункт 15 по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которую предполагается выплатить в будущем году одной проводкой. Например, допустимо взять объем выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым для учета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам: они могут уволиться, компания примет новых сотрудников, и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование оценочного обязательства в течение всего года. Если использовать такой метод, то необходимо оценить сумму неиспользованных дней отдыха по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Оценив, какие бывают методы расчета резерва на оплату отпусков, их трудоемкость, организация вправе самостоятельно закрепить в учетной политике правила создания оценочного обязательства.

Налоговый учет

Отвечая на вопрос, кто обязан создавать резервы по отпускам в налоговом учете, обратимся к положениям НК РФ, содержащимся в статье 324.1. В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы предусмотреть начисление отпускного оценочного обязательства в налоговом учете. В этом случае в расходах тоже учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в письме № 03-03-06/4/29 высказал мнение, что компенсацию неиспользованного отпуска нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Такая позиция является спорной, поскольку суммы, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

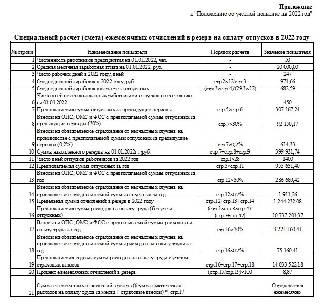

Пример расчета отпускного оценочного обязательства

ООО «PPT.ru» создает оценочное обязательство на выплату отпускных. По состоянию на 31.12.2021:

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неиспользованных отпускных дней — 450.

Пример, как формируется таблица резерва отпусков:

Сумму превышения фактически начисленного и расчетного резервирования отпускных сумм учитываем 31.12.2022 в составе внереализационных доходов в размере:

Другие способы расчетов

Еще одним способом, как рассчитать резерв отпусков, является расчет по каждому сотруднику отдельно. Для расчетов используйте следующую формулу:

При этом необходимо зарезервировать и средства, необходимые для уплаты страховых взносов. Считается такой резерв так:

Оба значения (резерва и запаса расходов на взносы) суммируются. Все данные берутся на день расчетов.

Особенности формирования оценочного обязательства в бюджетном учреждении

Бюджетные и автономные учреждения при отражении операций используют собственный план счетов, установленный приказом Минфина № 157н от 01.12.2010 . Минфин в письме № 02-07-07/28998 от 20.05.2015 рекомендует, проводки и примеры резерва отпусков в бюджетном учреждении в 2022 году: определяется оценочное обязательство ежемесячно исходя из данных о неиспользованных днях отдыха на последний день месяца.

Производить расчет резерва отпусков на 2022 год в бюджетном учреждении предлагается одним из трех методов.

Метод 1. Персонально по каждому сотруднику:

Метод 2. По учреждению в целом:

Метод 3. По отдельным категориям (например, отдельно по каждому структурному подразделению):

где К1, К2. Кn — неиспользованные дни отдыха по каждой категории сотрудников,

ЗП1, ЗП2. ЗПn — средняя дневная зарплата по каждой категории сотрудников.

Калькулятор отпускных в 2022 году

Каждый год отправляйте сотрудников по трудовому договору в оплачиваемый отпуск на 28 дней. В это время они получают не обычную зарплату, а отпускные. Вот, как посчитать дни отпуска и сумму отпускных.

Калькулятор отпускных

.png)

Как пользоваться калькулятором?

- Укажите даты начала и окончания отпуска. Первую возьмите из заявления сотрудника, вторую подберите сами. Убедитесь, что количество дней отпуска совпадает с количеством из заявления. Праздничные дни не учитываются как отпускные, поэтому отпуск по календарю может оказаться длиннее.

- Расчётный период определится автоматически. Добавьте периоды исключений, если они есть — это отпуска, больничные, командировки или пропуск работы по другим причинам. Если в расчётный период вы массово повышали оклад всем сотрудникам организации или подразделения, поставьте галочку. Она не нужна, если увеличивали зарплату только одному или нескольким сотрудникам.

- Перейдите на следующий шаг и укажите выплаты сотруднику за период расчёта. Это зарплата с надбавками и премии, которые учитываются по правилам из пункта 15 Постановления Правительства. Не учитывайте отпускные, больничные, командировочные и другие выплаты по среднему заработку, а также материальную помощь и компенсацию расходов на питание.

- На последнем шаге посмотрите сумму отпускных и НДФЛ.

Статья о том, какими документами оформить отпуск

Формула расчёта

Вручную отпускные считаются по формуле:

Отпускные = Средний дневной заработок х Количество календарных дней отпуска

Средний дневной заработок = База для отпускных / Количество отработанных дней за расчётный период

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Количество дней отпуска

Оплачиваемый отпуск продолжительностью 28 календарных дней положен сотруднику за каждый отработанный им рабочий год (отпускной стаж).

Отсчёт отпускного стажа начинается с даты приема сотрудника на работу. Как правило, до отпуска ему нужно отработать у вас хотя бы полгода. Но по просьбе сотрудника вы можете разрешить ему отпуск и раньше.

В отпускной стаж включается все время, когда за сотрудником сохранялось место работы (должность), в том числе выходные и праздничные дни, дни отпуска, больничного и т п.

В стаж для отпуска не включается время отсутствия на работе без уважительных причин, в том числе время отстранения сотрудника от работы по его вине, а также время отпусков по уходу за ребенком и отпусков без сохранения зарплаты свыше 14 дней за год. Дни, исключаемые из отпускного стажа, сдвигают окончание рабочего года сотрудника.

Количество дней отпуска за неполный рабочий год рассчитывается по формуле::

Количетво дней отпуска, положенных работнику за полный год / 12 месяцев х Количество отработанных месяцев.

Отработанные месяцы считаются так же, как и рабочий год, со дня приема на работу.

Не полностью отработанные месяцы учитываются следующим образом:

- месяц засчитывается как полностью отработанный, если работник отработал половину месяца или больше

- месяц не учитывается в расчете, если работник отработал меньше половины месяца.

Если у сотрудника накопились дни отпуска за прошлый год, можете предоставлять их как угодно — по частям или соединить с отпуском за текущий год.

Неполный рабочий день на расчёт отпускного стажа никак не влияет.

Пример:

Даша принята на работу 2 июля 2022 года. Поскольку к моменту начала отпуска 12 мая 2022 года рабочий год отработан Дашей неполностью, посчитаем количество дней отпуска за неполный рабочий год:

- месяцы с июля по декабрь 2022 года и с января по апрель 2022 года отработаны полностью, всего 10

- май 2022 года отработан не полностью, меньше половины месяца, его не учитываем.

Даша полностью отработала 10 месяцев, за полный год ей были бы положены 28 дней отпуска, значит, за неполный: 28/12 х 10 = 23.

Расчётный период

Это 12 календарных месяцев перед отпуском. Он зависит от того, когда фактически начнется отпуск работника. Не важно, за какой период (рабочий год) он предоставлен. Если 12 месяцев сотрудником еще не отработано, то расчетный период — время, в течение которого он трудоустроен у вас.

Если сотрудник берёт отпуск с 14 мая 2022 года, то период расчёта — с 1 мая 2022 по 30 апреля 2022 года.

Если весь расчётный период выпадает на декрет или отпуск по уходу за ребёнком, замените его на предыдущие 12 месяцев. Если расчётный период приходится на декрет частично, ничего не меняйте.

Количество отработанных дней в расчётном периоде — все рабочие, выходные и праздничные дни, пока с работником действовал трудовой договор. Исключите командировки, отпуска, больничные или пропуск работы по другим причинам.

Количество дней в месяце, который отработан полностью, всегда одинаковое — 29,3.

Дни в не полностью отработанном месяце посчитайте по формуле:

Количество отработанных дней в месяце / Число календарных дней в месяце х 29,3.

Отработанными днями считаются даже выходные и праздники. Не учитывайте только те, которые выпадают на периоды исключений.

Пример:

Даша собирается в отпуск 12 мая 2022 года. В течение расчётного периода с 1 мая по 30 апреля были периоды исключений:

- командировка — с 6 по 11 июня,

- ежегодный оплачиваемый отпуск — с 14 по 25 августа.

Даша полностью отработала 10 месяцев. Количество дней = 29,3 х 10 = 293 дня.

Посчитаем количество дней в июне и августе, которые Даша отработала не полностью.

- В июне = 24/30 х 29,3 = 23,44

- В августе = 19/31 х 29,3 = 17,96

Отработанные дни за расчётный период: 293 + 23,44 + 17,96 = 334,4

Средний дневной заработок

Посчитаем его по формуле:

Выплаты в расчётном периоде / Количество отработанных дней за это же время.

Учитывайте зарплату со всеми надбавками и коэффициентами, а премии — по правилам из пункта 15 Постановления Правительства.

Не учитывайте отпускные, командировочные, больничные и другие выплаты, которые считаются по среднему заработку, материальную помощь, компенсацию расходов на питание.

Если в расчётном периоде вы массово повышали оклады в организации, филиале или подразделении, проиндексируйте средний заработок работника по правилам из пункта 16 Положения.

Полученную сумму выплат разделите на количество отработанных дней.

О расчете среднего дневного заработка есть отдельная статья.

Даша получала 40 тысяч рублей в месяц в течение всего расчётного периода.

База для отпускных за расчётный период = 40 000 х 12 = 480 тысяч.

Средний дневной заработок = 480 тысяч / 334,4 = 1435,41 рублей.

Сумма отпускных = Средний дневной заработок х Количество дней отпуска = 1435,41 х 17 = 24 401,97.

Как оформить и выплатить

Порядок оформления отпуска и выплаты отпускных — в этой статье.

Статья актуальна на 21.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как правильно рассчитать отпускные работникам в 2022 году. Примеры и калькулятор расчета

За 10 лет Контур.Школа ответила на сотни вопросов про расчет отпускных. Каждый год мы проводим вебинары и онлайн-курсы и знаем, что нужно бухгалтеру по этой теме. В этой статье вы найдете порядок расчета отпускных по шагам, онлайн-калькулятор, примеры расчета и видеосовет

На ежегодный основной оплачиваемый отпуск могут рассчитывать все работники организации. В общем случае его продолжительность составляет 28 календарных дней.

Порядок расчета отпускных

Порядок расчета отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее — Постановление 922). Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий. Рассмотрим по шагам.

Шаг 1. Определить состав выплат работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922):

- Выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

- Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно):

- Пример: работник уходит в отпуск в июне 2022 года, расчетный период будет: с 1 июня 2022 года по 31 мая 2022 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации. Исключение: перерывы для кормления ребенка, предусмотренные трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

На практике могут возникнуть нестандартные ситуации:

Нестандартная ситуация 1

- В 12 предшествующих событию месяцах работник не работал. Как быть? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

- Пример. Ложкина Вера уходит в отпуск в июне 2022 года. Расчетный период: с 1 июня 2022 г. по 31 мая 2022 г. В это время Ложкина находилась в отпуске по уходу за ребенком. В период с 1 июня 2019 г. по 31 мая 2022 г. (предшествующий периоду с 1 июня 2022 г. по 31 мая 2022 г.) она работала и получала зарплату. В таком случае средний заработок для отпускных можно рассчитать исходя из этого периода.

Нестандартная ситуация 2

- Работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода. В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

- Пример. Вилкин Павел уходит в отпуск с 11 июня 2022 г. Расчетный период: с 1 июня 2022 г. по 31 мая 2022 г. Павел в этот период не работал в этой организации. Его приняли на работу 3 июня 2022 г. В таком случае расчетным будет период с 3 по 10 июня 2022 г.

Шаг 3. Рассчитать средний заработок для отпускных

Ситуация 1: расчетный период полностью отработан

- Правило. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется так: сумму заработной платы, фактически начисленной за расчетный период, делят на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922):

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период;

- Пример. Антон Костин уходит в отпуск с 21 по 29 января 2022 г. Расчетный период: с 1 января 2022 г. по 31 декабря 2022 г. Ежемесячно в расчетном периоде Костину начислялась заработная плата из оклада в размере 30 000 рублей. Отпускные составят: (30 000 руб. х 12 мес.) / 12/29,3 х 9 = 9 215,02 руб.

Ситуация 2: весь расчетный период не отработан

- Правило. Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется так: сумму фактически начисленной заработной платы за расчетный период разделить на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922):

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период;

- ПКМ — количество полных календарных месяцев

- КД НКМ — количество календарных дней в неполных календарных месяцах.

- Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922):

- КД НКМ — количество календарных дней в неполных календарных месяцах;

- КД — количество календарных дней;

- КД отраб. — количество календарных дней, отработанных в месяце.

- Пример. Гришин Виктор работает в ООО «Астра». В июле 2022 г. он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2022 г. Гришин был на больничном 4 дня, и за этот месяц ему начислили зарплату — 16 190,48 руб.

Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Определим состав выплат, которые надо включить в расчет среднего заработка: 20 000 х 11 + 16 190,48 = 236 190,48 руб.

- Определим количество дней, которые надо включить в расчет среднего заработка: (29,3 х 11) + (29,3/31 х (31-4)) = 322,3 + 25,52 = 347,82 дня.

- Рассчитаем средний дневной заработок: 236 190,48/347,82 = 679,06 руб.

- Рассчитаем начисленную сумму отпускных: 679,06 х 14 = 9506,83 руб.

В конце статьи есть шпаргалка

Ежегодный отпуск можно делить на части

При предоставлении каждой из частей отпуска расчетный период надо определять каждый раз заново:

- Пример: работник в 2022 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2022 года по 31 мая 2022 г., а для отпуска в октябре — другой: с 1 октября 2022 г. по 30 сентября 2022 г.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске:

- Пример: руководитель подписал приказ на отпуск 17 июня 2022 г., а отпуск работника начнется только 5 июля 2022 г. Начислить отпускные можно 17 июня, а можно и позже. Выплатить отпускные нужно в строго установленные сроки — за три дня до начала отпуска, в нашем примере — не позднее 1 июля 2022 года (ч. 9 ст. 136 ТК РФ). В расчет надо брать календарные дни.

Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ). День выплаты отпускных — это дата получения дохода в целях НДФЛ.

Перечислить НДФЛ в бюджет надо не позднее последнего числа месяца, в котором перечислены отпускные (п. 6 ст. 226 НК РФ).

- Пример: отпускные работнику выплачены 24 июня 2022 г. Перечислить НДФЛ в бюджет надо в период с 24 июня по 30 июня 2022 года включительно.

Страховые взносы с отпускных

Страховые взносы начисляют на всю сумму среднего заработка за тот же месяц, в котором начислены отпускные (Письмо Минтруда России от 04.09.2015 № 17-4/Вн-1316).

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ).

- Пример: отпускные начислены работнику 24 июня 2022 г. В отпуск работник уходит с 28 июня 2022 г. Бухгалтер начислит страховые взносы 24 июня 2022 г, а перечислит — не позднее 15 июля 2022 г. включительно.

Отпуск в рабочих днях

Есть такие категории работников, которым отпуск предоставляется в рабочих днях:

- работники, с которыми заключен трудовой договор на срок до двух месяцев (ст. 291 ТК РФ);

- работники, принятые для выполнения сезонных работ (ст. 295 ТК РФ).

За каждый месяц работы работнику предоставляется два рабочих дня отпуска:

- Пример: срочный трудовой договор заключен с работником сроком на два месяца. Работник может рассчитывать на отпуск продолжительностью 4 рабочих дня. Порядок включения выплат в расчет отпускных аналогичен порядку включения выплат, когда отпуск предоставляется в календарных днях.

Пример расчета отпускных, предоставленных в рабочих днях

Синициной Анне предоставлен ежегодный оплачиваемый отпуск в рабочих днях с последующим увольнением (с 1 по 2 октября). С работницей был заключен срочный трудовой договор на временную работу (с 1 по 30 сентября). За отработанный месяц Синициной Анне было начислено 30 000 руб.

Бухгалтер рассчитает отпускные так:

- Определяем количество дней, исходя из которых будут рассчитаны отпускные. Из количества календарных дней в сентябре вычитаются выходные дни по календарю 6-дневной рабочей недели. 30 – 4 = 26 дней.

- Определяем средний дневной заработок. Для этого начисленные за сентябрь выплаты разделим на количество рабочих дней в сентябре по календарю 6-дневной рабочей недели. 30 000 руб. / 26 дней = 1153,85 руб.

- Определяем сумму отпускных. Для этого средний дневной заработок умножим на количество дней отпуска. Так как договор заключен только на один месяц, то отпускные, которые полагаются Синициной Анне, составили два рабочих дня. 1153,85 х 2 дня = 2 307,69 руб.

Расчет отпускных в 2022 году. Примеры расчета

Выводы к статье:

- Выплаты, включаемые в расчет отпускных, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда/ трудовом договоре) и начислены за труд, за работу, то есть должны являться заработной платой.

- В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

- Если работнику отпуск предоставляется по частям, то для каждой части расчетный период будет определяться заново.

- Работникам, с которыми заключен трудовой договор на срок до двух месяцев, и работникам, принятым для выполнения сезонных работ, отпуск предоставляется в рабочих днях.

- Средний заработок для ежегодного дополнительного оплачиваемого отпуска определяется по тем же правилам, что и для основного.

Хотите быстро рассчитать отпускные в соответствии со всеми утвержденными правилами? Воспользуйтесь бесплатным калькулятором отпускных от сервиса Контур.Бухгалтерия.

Как рассчитать отпускные

Когда человек уходит в ежегодный оплачиваемый отпуск, работодатель обязан выплатить отпускные. Их рассчитывает бухгалтерия. Но сотруднику тоже полезно знать, откуда берутся все суммы и какое самое выгодное время для отпуска. Это поможет проверить расчеты бухгалтера и понять, какие есть способы получить больше отпускных.

Общая формула расчета

Отпускные считаются не так, как зарплата. Зарплату начисляют за отработанные дни, а отпускные — за календарные, которые умножают на среднедневной заработок.

Рассчитать примерный размер отпускных легко: разделите зарплату на 29,3 — это среднее количество дней в месяце — и умножьте на количество дней отпуска.

Например, ваша зарплата — 100 000 рублей, а отпуск — 28 дней.

100 000 / 29,3 × 28 = 95 563 рубля

А вот подсчитать все вплоть до рубля сложнее: надо учесть несколько переменных — точный годовой доход и пропущенные дни.

Общая формула расчета отпускных выглядит так:

Отпускные = Среднедневной заработок × Количество дней отпуска

Вся сложность в том, как рассчитать среднедневной заработок. Ниже расскажу о том, как это сделать, но если не хотите читать, а хотите считать, то вот вам калькулятор:

Вычислить доход за расчетный период

При подсчете дохода учитывают все выплаты за работу — оплату по ставке, переработки, премии за показатели, районный коэффициент.

Премии включаются не все и не всегда полностью, а только те, которые начислены за расчетный период — 12 месяцев, предшествующие месяцу отпуска. Если вы работаете в компании менее года, учитывают период с первого дня работы. Например, годовую премию за предшествующий отпуску год включат полностью. С квартальными — сложнее. Если квартал полностью попадает в расчетный период, премию учтут полностью. А если расчетный период начинается с середины квартала, учтут премию только за полквартала. Например, премия выплачивается за первый квартал — январь, февраль, март, а расчетный период начинается с февраля. Тогда премию зачтут только за февраль и март.

Но в доход за последние 12 месяцев не включают командировочные, компенсацию проезда, проживания и питания, выплаты по отпускным и больничным, госпособия.

Получается, чем больше официальный доход, тем больше отпускные. У тех, кто получает «зарплату в конверте», отпускные могут рассчитывать только от официальной части дохода.

Рассчитать, сколько дней отработано

При расчете учитывают время фактической работы, выходные, праздники или дни, которые работник взял за свой счет, если их было не больше 14. Дни отпуска без сохранения зарплаты, превысившие этот лимит, в расчет не включаются. Если работника незаконно отстранили от работы или уволили, но потом восстановили, дни вынужденного прогула также входят в стаж работы, который дает право на ежегодный оплачиваемый отпуск.

В отработанные дни не входит время, когда вы не работали — как с сохранением зарплаты, так и без оплаты: были в отпуске, в том числе по уходу за ребенком, на больничном, в командировке, получали пособие по беременности и родам или отсутствовали на работе без уважительных причин.

Количество отработанных дней = 29,3 х Количество полных месяцев + Количество дней в месяцах, отработанных не полностью

Коэффициент 29,3 — среднее количество календарных дней в месяце.

Количество дней в месяцах, отработанных не полностью находят так:

(Общее количество дней в месяце — количество неотработанных дней) / Общее количество дней в месяце х 29,3

Николай собирается в отпуск с 1 августа на 28 дней. За последний год он уходил на недельный больничный в апреле и в оплачиваемый отпуск на 28 дней в сентябре.

Николай отработал 10 полных месяцев.

Количество полных месяцев: 10

Количество дней в месяцах, отработанных не полностью:

сентябрь: (30 − 28) / 30 × 29,3 = 1,95

апрель: (30 − 7) / 30 × 29,3 = 22,46

Количество отработанных дней = 10 месяцев х 29,3 + 1,95 + 22,46 = 317 дней

Рассчитать среднедневной заработок и отпускные

Среднедневной заработок = Доход за расчетный период / Количество отработанных дней

За год без учета больничных Николай заработал 1 млн рублей.

Среднедневной заработок = 1 000 000 Р / 317 дней = 3155 Р

Отпускные = 3155 Р × 28 дней = 88 340 Р

Отпускные, как и другие доходы, облагаются налогом в размере 13%.

Официальные праздники — 1—8 января , 23 февраля, 8 марта, 1 и 9 мая, 12 июня, 4 ноября — не учитываются и не оплачиваются. Например, если сотрудник взял отпуск на 14 дней с 1 июня, 12 июня считать не нужно, а выйти на работу можно 16 числа.

Если случай более сложный, например, человек болел в праздничные дни или во время отпуска, или не знает, как учесть доход, лучше поискать подходящие формулы и калькуляторы в интернете. Или довериться отделу кадров и бухгалтерии.

Как путешествовать во время пандемии

Что делать, чтобы отпускные были больше

Отпускные начисляются не так, как зарплата. Зарплата одинакова в любом месяце: за январь и июль сотрудник зарабатывает одну и ту же сумму. Но чем меньше в месяце рабочих дней, тем дороже стоит каждый из них. Поэтому отпуск в такие месяцы брать невыгодно.

Если хотите, чтобы отпускные были больше, следуйте главному правилу — уходите в отпуск в месяцы с наибольшим количеством рабочих дней. Например, в 2019 году это апрель, июль, август, октябрь и ноябрь. Чтобы рассчитать все точнее — можно заглянуть в производственный календарь.

А вот официальные праздники, наоборот, лучше не захватывать — они хоть и увеличивают продолжительность отдыха, но зато не включаются в число календарных дней отпуска, а следовательно, не оплачиваются. Если берете отпуск в январе, потеряете 10—20% дохода.

Сравним отпуска в 21 день в январе и июле. Если взять отпуск с 9 по 29 января, фактически будете отдыхать целый месяц с 1 по 29 января, и у вас еще останется про запас неделя отпуска. При зарплате 50 000 Р без учета пропущенных дней получите отпускных примерно 35 826 Р + зарплату за два отработанных дня 5 882 Р . Итого 41 708 Р .

Среднедневной заработок = 50 000 / 29,3 = 1706 Р

Отпускные = 1706 Р × 21 = 35 826 Р

Зарплата за 2 отработанных дня = Оклад / Количество рабочих дней × Количество отработанных дней = 50 000 Р / 17 × 2 = 5882 Р

Если возьмете отпуск с 9 по 29 июля, сумма отпускных составит те же 35 826 Р , но вдобавок вы еще получите зарплату за семь отработанных дней с начала июля — 15 909 Р . Итого 51 735 Р . Это на 1735 Р больше зарплаты и на 10 027 Р больше дохода за январь, если бы вы предпочли отдохнуть в нем — 20% разницы. Правда, если взять отпуск в январе, то и отдыхать за счет праздников вы будете дольше.

Но есть один период, когда вы можете и получить хорошие отпускные, и много отдохнуть — это конец декабря.

Если возьмете отпуск в июне на 14 дней с 1 по 14, то при зарплате в 50 000 Р получите 23 890 Р отпускных и 28 571 Р зарплаты. Итого 52 461 Р .

Если возьмете отпуск на 8 дней с 24 по 31 декабря, получите отпускных 13 651 Р и зарплату 38 095 Р . Итого 51 746 Р . Но при этом у вас впереди будут еще новогодние каникулы.

У большинства профессий отпуск составляет 28 дней, которые можно разделить на части, но одна из них должна быть не менее 14 дней, а остальные вы можете отгулять хоть по одному дню — если договоритесь с работодателем.

Правда Минтруд хотя и не запрещает напрямую так сильно дробить оставшуюся часть отпуска, все же рекомендует отказаться от чрезмерного деления отпуска на части. Потому что в этом случае работник не сможет воспользоваться отдыхом и восстановить свою трудоспособность.

Дробление отпуска в зависимости от выходных и рабочих дней тоже может повлиять на общую сумму, которую получите, но разница будет незначительная.

Дробить отпуск можете как вы, так и работодатель, только руководству для этого нужно ваше согласие, а вам его — нет. «Дробление» отпуска в зависимости от выходных и рабочих дней тоже может повлиять на общую сумму, которую получите, но разница будет незначительная.

Дробя отпуск, можно получать удобные для себя сочетания отпуска и выходных. Например, оформить отпуск с понедельника по пятницу — тогда будете отдыхать целую неделю, но сэкономите два дня. Если сделать так еще раз, у вас будет уже четыре «сэкономленных» дня — почти рабочая неделя. Если присоединить их к выходным, сможете отдыхать шесть дней. Минус — в этом случае выходные не оплачивают. Их оплатят, только если отпуск захватит выходные — то есть будет с понедельника по воскресенье.

Расчет отпускных с примерами

Как работаем и отдыхаем в 2022 году ?

Каждый год, как для рядовых сотрудников, так и для бухгалтеров предприятий и организаций наступает горячая пора – одни отправляются в отпуск, на других в связи с этим ложится дополнительная нагрузка: расчет отпускных. Чтобы при вычислении отпускных средств у сотрудников бухгалтерии не возникало трудностей, существуют специально разработанные алгоритмы, по которым их полагается считать. Эти же алгоритмы помогают разобраться в способе начисления отпускных простым работникам предприятий и организаций, не имеющих специального образования. О том, как считать отпускные в разных случаях мы расскажем в данном материале.

Количество заслуженных дней отпуска считайте на калькуляторе дней отпуска.

Как часто можно брать отпуск

Для начала остановимся на том, сколько раз в год сотрудники имеют право уходить в отпуск.

Трудовой кодекс РФ говорит о том, что среднестатистический отпуск должен составлять 28 дней по календарю.

При этом в ТК указано, что эти четыре недели можно разбить на две или три части, на усмотрение сотрудника или руководства предприятия. Важно, чтобы одна из этих частей – основная – была продолжительностью не меньше двух недель.

Это вполне обосновано: не каждая компания может позволить себе отпускать ценных работников сразу на 28 дней подряд, особенно в тех случаях, если это каким-либо образом влияет на производственные процессы.

Правила выдачи отпускных

В законе четко и однозначно прописано, что отпускные должны в полном объеме выдаваться работнику не позже трех дней (по рабочему календарю) до наступления очередного отпуска. В случаях нарушений для руководства предприятия возможно наступление административной ответственности. Но в некоторых ситуациях, например в праздники, возникают определенные вопросы. Рассмотрим их подробнее.

- Если отпуск сотрудника начинается непосредственно после новогодних каникул, то в этом случае отпускные ему необходимо выдать в декабре, в последний рабочий день, независимо от того, будет это 29, 30 или 31 число месяца.

Нюанс: Бухгалтер должен знать о том, что всеобщие праздничные январские дни нельзя включать в период отпуска, установленного внутренним графиком предприятия, соответственно и отпускные за дни праздника начислять не нужно.

Приведем пример

Сотрудник Потёмкин А.А. решил взять отпуск с 15.12.2015 на двадцать восемь дней. Бухгалтерия предприятия, на котором он работает, должна начислить отпускные именно за 28 дней, но без учета праздничных выходных.

- Сотруднику с точки зрения выгоды наиболее интересно брать отпуск в том месяце, когда по календарю число рабочих дней больше всего. Рассмотрим данное утверждение на конкретной ситуации;

Приведем пример

Косулин И.Т. по своему желанию отправляется в законный отпуск с 12.01.2015-25.01.2015, всего на четырнадцать дней. Поскольку в январе итак в общей сложности 15 рабочих дней, то средняя з/п его за день будет равна 2333,33 рублей (то есть 35 тыс. руб. делим на 15 дней). Нам известно, что Косулин И.Т. выходит на работу 26 января. Таким образом, до окончания месяца ему надо отработать всего лишь пять дней, значит, его заработная плата составит 11 666,67 рублей .(2333,33 умножить на 5 дней).

Из дальнейших простых подсчетов видно, что разница в зарплате составляет 9627,60 рублей.

Еще один простой пример

Окладная часть сотрудника Кузнецова К.К. составляет 35 тыс. руб. По графику отпусков, разработанному и утвержденному его работодателем, Кузнецов К.К. должен уйти в отпуск с 18-31 декабря 2015 года, всего на две календарные недели. В декабре 23 рабочих дня, а его средняя дневная зарплата равна сумме 1521,74 руб. (35 тыс. руб. делим на 23 дня). Таким образом, Кузнецову К.К. бухгалтерия должна начислить зарплату за отработанные дни до отпуска в следующем размере: 21 304,36 руб.(т.е. 1521,74 руб. умножить на 14 дней)

Как высчитать средне-дневной размер з/п для расчета отпускных

При расчете отпускных сотрудник бухгалтерии должен знать о том, что в соответствии с внесенной 02.04.2014 поправкой в статью 139 Трудового кодекса РФ, определен коэффициент 29,3, который нужно использовать при расчете отпускных.

Например, если в течение рабочего времени сотрудник не брал отгулов, не находился на больничном листе, не имел прочих пропусков рабочих дней по каким-либо причинам, то средний дневной заработок равен сумме выплат за расчетное время, поделенный на 29,3 умноженный на 12.

В тех ситуациях, когда в течение расчетного периода сотрудник по каким-либо причинам не каждый день приходил на свою работу, его средний дневной заработок будет равен сумме выплат за расчетный период, поделенной на количество дней в рассчитываемом периоде.

Отпускные в разных случаях: считаем правильно

Что уж говорить, совсем не всегда расчет отпускных проводится просто. Бывает, что в расчетное время сотрудник уходит на больничный или берет отгулы. Что делать при таком положении дел, как считать отпускные?

Внимание! Чтобы рассчитать отпускные в соответствии с нормами закона, существует специальная формула. По ней отпускные высчитывается путем умножения среднего дневного заработка на количество отпускных дней.

Рассмотрим на примере

У сотрудника Маслоедова П.П. отпуск начинается с 1.06. 2015г.

При этом его среднегодовая зарплата равна 20 тыс.руб. Для того, чтобы посчитать сумму его отпускных, нужно 20 тыс.руб. поделить на коэф. 29,3 и умножить на 30 дней. В результате этих подсчетов мы придем к сумме 20 477,82 – это и будет размер отпускных Маслоедова П.П.

Еще один пример

В этом примере рассмотрим случай, когда в течение того времени, которое берется за основу для расчета отпускных, сотрудник уходил на больничный.

Итак, Старшов М.М. собрался в отпуск на две недели с 1-14 марта 2015 г. В этом случае за расчётный период возьмем срок с 1.03.2014г. до 28.02.2015 года. Не мудрствуя лукаво, возьмем в качестве его средней з/п цифру в 20 тыс. руб.

Однако же, есть нюанс: Старшов М.М. с 1-8 сентября 2014 года находился на больничном, вследствие чего ему был оплачен больничный лист, в размере трех тысяч рублей. Таким образом, его заработная плата за сентябрь 2014 года составила всего 13 тыс. руб.

В этой ситуации, не сильно ломая голову, будем считать так:

20 тыс. руб. умножаем на 11 + 13 тыс. руб. = 233 тыс. руб.

Рассчитаем дни, когда Старшов М.М. находился на своем рабочем месте. Для этого просто 29,4 умножаем на 11 + 29,4 поделенные на 30 (т.к. в сентябре 30 дней) и умножаем на (30 — 8) = 344,96 дней. Получается что за год им отработано 344,96 дней.

Таким образом, исходя из всех вышеприведенных подсчетов видно, что среднедневной заработок Старшова М.М. будет равен 233 тыс. руб. поделенным на 344,96 = 675,44 руб., то есть его отпускные за две недели будут: 675,44 умноженным на 14 = 9456,16 руб.

Как рассчитать отпускные, если сотрудник отработал всего полгода

Случаи, когда работник отработал на новом месте всего полгода или немногим больше и уже собрался в отпуск, встречаются сплошь и рядом.

Право на отпуск через 6 месяцев после начала работы гарантировано законом РФ.

Как рассчитать отпускные при таком раскладе?

Рассмотрим на примере

Сотрудник Орлов Д.Д. взял отпуск с 13-26 ноября 2014 г. В штате компании он числится с 13.04.2014 г. Заработная плата его за неполный апрель составила 20 тыс.руб. В оставшиеся же месяцы, в которые он не брал больничных и отгулов, его зарплата в полном объеме была равна 30 тыс. руб. Считаем теперь отпускные.

За расчетный период берем срок с 13.04.2014-31.10.2014. Далее считаем по формуле общий заработок: 20 тыс. рублей плюс 30 тыс. рублей умноженные на 6 месяцев = 200 тыс. руб. Не забываем про коэффициент и считаем количество фактически отработанных дней: (18/30) умноженные на 29,3 + 6 мес., умноженные на 29,3 = 193,4 дней. Несложно подсчитать, что средний дневной заработок Орлова Д.Д. составил: 1034, 1 руб. (200 тыс. руб. разделить на 193,4). Таким образом, отпускные Орлова Д.Д. будут равны 1034,1 умноженным на 14 дней. В итоге мы получим отпускные, равняющиеся 14477,4 рублей.

Как рассчитать отпускные при режиме неполного рабочего времени

Работники, трудящиеся на неполном режиме, также имеют право на полноценный отпуск в 28 дней, это им гарантируется ст. 93 ТК РФ. Такой график не предусматривает отклонений от стандартного начисления отпускных: точно так же в расчет берется среднедневной заработок за последние 12 месяцев.

Конкретный пример

Сотрудник Олейников, трудившийся на окладе в 20 000 руб., собирается в отпуск с 15 сентября 2017 года на весь срок в 28 дней. С 15 августа 2017 года он перешел на график неполного рабочего времени – сокращенную рабочую неделю с окладом 15 000 руб. Посчитаем положенные ему отпускные.

Расчетным периодом будут предшествующие отпуску 12 месяцев: сентябрь 2016 года – август 2017 года включительно.

Сумма отпускных получится следующая. Заработок за предыдущий год: 20 000 х 11 + 15 000 = 235 000 руб. Среднемесячный заработок: 235 000 / 12 = 19 583,3 руб. Среднедневной, соответственно: 19 583,3 / 29,3 = 668, 4 руб. Умножим на полагающиеся 28 дней отпуска: Олейникову полагается 18 714,44 руб. отпускных.

Как рассчитать отпускные при суммировании рабочего времени

Если сотрудник трудится на таком режиме, среднедевной заработок не сможет служить расчетным показателем для исчисления отпускных. Для этого нужно использовать критерий среднечасового заработка: количество денег, заработанных за принятый в компании учетный период, поделенное на количество фактически отработанных за это время часов. Остальной порядок расчета не отличается от обычного.

Как это выглядит на примере

Организация работает по графику суммированного учета рабочего времени, обычна 40-часовая неделя. За учетный период принят месяц. Работник Соколовский, работающий на месячном окладе 40 000 руб., собрался в отпуск в марте 2017 года на 14 дней. За предыдущие 12 месяцев – с апреля 2016 года по февраль 2017 года – Соколовский отработал 1972 часа. За этот год им заработано: 40 000 х 12 = 480 000 руб. Среднечасовой заработок составит: 480 000 / 1972 = 243,4 руб. в час. Посчитаем, сколько часов отпуска нужно оплатить: 40 часов / 5 дней (рабочая неделя) х 14 дней отпуска = 112 часов. Отпускные составят: 112 х 243,4 = 27 260,8 руб.

Как рассчитать отпускные при уходе в отпуск сразу после выхода из декрета

Такое право у сотрудниц-матерей имеется, если рабочего стажа, дающего право на оплачиваемый отпуск, у них достаточно. Уход за ребенком в этот стаж не включают, а вот отпуск по беременности и родам идет в зачет.

Складывается ситуация, при которой у работницы в предшествующем периоде в 12 месяцев частично отсутствовали заработки. В таком случае Минтруда РФ в своем письме от № 14-1/В-972 от 25 ноября 2015 года поясняет необходимость замены расчетного периода: отсчет пойдет за месяц до ухода сотрудницы в декрет.

Рассчитаем на примере

Сотрудница Колмановская, работавшая на окладе в 30 000 руб., родила ребенка в 2014 году. В отпуск по беременности и родам она ушла в мае 2014 года, он закончился в сентябре 2014 года, после чего она взяла отпуск по уходу ха ребенком до 3 лет. В июле 2017 года, когда декрет завершился, Колмановская взяла очередной ежегодный отпуск в 28 дней. Поскольку расчетный период получился бездоходным, считать отпускные будем за год, предшествующий декрету: с мая 2013 года по конец апреля 2014 года. Положенная сумма отпускных будет зависеть от среднедневного заработка: 30 000 х 12 / 29,3 / 12 = 1023, 9 руб. Умножаем на количество дней в отпуске: 1023,9 х 28 = 28 668,9 руб. Столько положено выплатить отпускных Колмановской.

Как рассчитать отпускные для сезонных работников

Сотрудники, подписавшие срочные трудовые договоры на короткие сроки, то есть планирующие работать меньше 2 месяцев, могут рассчитывать на оплаченный отпуск из расчета 2 дня отпуска за месяц труда. Таким категориям трудящихся отпускные вычисляются также на основании среднедневного заработка, только посчитать этот показатель придется немного иначе: вся заработная плата должна быть разделена на количество календарных дней, которое было отработано, исходя из рабочей недели в 6 дней.

Пример расчета

С сотрудником Пелевановым был подписан срочный трудовой договор на сезонные работы на 2 летних месяца за оплату в 90 000 руб. за сезон. За это время ему положен отпуск в 4 дня (по 2 дня в месяц). Если вычесть воскресенья. Пелеванов трудился в июле 26 дней, а в августе – 27 дней, то есть всего 53 дня. Средний дневной заработок Пелеванова составит: 90 000 / 53 = 1 698,11 руб. За 4 дня отпуска ему начислят 1698, 11 х 4 = 6 792, 45 руб.

Из вышеприведенных примеров видно, что в разных ситуациях, отпускные начисляются по разному. Конечная сумма отпускных средств, которую сотрудник получит на руки, зависит от того, ходил ли сотрудник в отгулы, был ли на больничных листах или отработал отчетный период в полном объеме. Грамотный бухгалтер должен безупречно разбираться во всех тонкостях начисления и выплат отпускных сотрудникам предприятия и при расчетах учитывать все нюансы.

В каком месяце выгоднее брать отпуск в 2022 году

В зависимости от месяца, на который выпадает отпуск, выплаты могут различаться, и заметно. Рассказываем, какие месяцы выгодны финансово и почему.

Содержание

От времени отпуска зависит то, сколько денег вы в итоге получите за месяц. Когда выгоднее идти в отпуск и почему, рассказываем в этой статье.

Каким образом рассчитываются отпускные?

Размер отпускных вычисляется следующим образом: среднедневной заработок умножается на количество дней и получается итоговая сумма.

Среднедневной заработок

Рассчитывается по 12 предшествующим месяцам. Например, если работник идет в отпуск в июне 2022 года, то расчетный период для расчета среднего заработка будет с июня 2022 по май 2022 года.

Вся выплаченная работнику за год сумма делится на 12, а затем на 29,3 (это среднее значение количества дней в месяце). Если человек работает в компании менее 12 месяцев или брал больничные и другие отпуска, то учитывается количество дней в месяцах, в которые он работал не полностью.

Сумма отпускных зависит и от еще одного очень значимого фактора – дохода работника. Отпускные будут выше, если в расчетном периоде сотрудник получал не только оклад, но и стимулирующие выплаты (премии). Иными словами, если в отпускной период начислялся только оклад (без стимулирующих выплат), то и средний заработок будет меньше.

Более подробную информацию можно найти в Постановлении Правительства РФ от 24 декабря 2007 года № 922 «Об особенностях порядка исчисления средней заработной платы». Также вы можете уточнить все условия расчета отпускных в бухгалтерии вашей компании.

Количество дней отпуска

Считается с выходными, если время отпуска их захватывает. А вот государственные праздники, которые являются выходными для всех, в отпуске не учитываются, они приплюсовываются к отпуску или переносятся в еще не использованную часть свободных дней сотрудника. Брать отпуск с выходными выгоднее финансово, но менее выгодно с точки зрения общего количества дней отдыха (если не брать выходные, можно «сэкономить» два дня и отгулять их в другое время).

Как определить, за какой месяц вы получите больше отпускных?

В разные месяцы года количество рабочих дней тоже разное. Чем больше в месяце рабочих дней, тем выгоднее в это время брать отпуск, так как сумма отпускных неизменна, а стоимость каждого рабочего дня зависит от количества этих дней (при стабильном окладе).

В 2022 году самыми выгодными месяцами будут:

- Март (22 рабочих дня).

- Август (23 рабочих дня).

- Сентябрь (22 рабочих дня).

- Декабрь (22 рабочих дня).

Если вы хотите получить максимальную выплату перед отдыхом, отпуск нужно брать в одном из этих месяцев.

Немного отстают от них по выгодности:

- Апрель (21 рабочий день).

- Июнь (21 рабочий день).

- Октябрь (21 рабочий день).

- Ноябрь (21 рабочий день).

Самыми невыгодными станут январь с его длинными праздниками и февраль, который в силу очевидных причин не может содержать слишком много рабочих дней. Май тоже включает длинные праздники, и отпуск в этот период будет финансово невыгодным.

Как выгоднее: до длинных выходных или после?

Этот вопрос актуален перед Новым годом, потому что многие берут отпуск в это время и устраивают себе долгие каникулы. Дополнительный отпуск можно присоединить к праздникам в декабре или январе. Как видно из расчетов, приведенных выше, намного привлекательнее с финансовой точки зрения отпуск в конце декабря, а не середине января. Если ваши планы не слишком зависят от того, в какое именно время гулять, отдайте предпочтение этому варианту.

Насколько в реальности существенной может быть разница в отпускных?

Для примера возьмем зарплату в 60 000 рублей и для простоты условимся, что человек, получающий ее, не брал еще отпусков, не болел, проработал в компании достаточно длительное время, чтобы не потребовались дополнительные расчеты.

Среднедневной заработок в этом случае составит примерно 2048 рублей (60 000 рублей делим на 29,3).

Если сотрудник уходит в отпуск на неделю, за этот период он получит 14 336 рублей (если нет вычетов, то сумма удержанного НДФЛ будет 1864, а на руки он получит сумму за минусом НДФЛ 12 472).

Теперь посмотрим, какой будет общая сумма в невыгодный и выгодный месяцы.

В январе каждый рабочий день «стоит» 3750 рублей. Если сотрудник берет отпуск, то реально он проработает 11 дней, то есть получит 41 250 рублей (НДФЛ 5363 рубля – на руки получит 35 887 рублей). И вместе с отпускными получится 55 568 рублей (НДФЛ 7224 рубля – на руки получит 48 344 рубля).

А в августе рабочий день «стоит» 2609 рублей (так как рабочих дней 23). Сотрудник проработает фактически 18 дней и получит 46 962 рубля (НДФЛ 6105 – на руки 40 857 рублей). И вместе с отпуском получится 61 298 рублей (НДФЛ 7969 – на руки 53 329). То есть даже чуть больше, чем обычная зарплата.

Отпускные облагаются НДФЛ по стандартным ставкам:

- 13% – для выплат в пользу резидентов;

- 30% – для «нерезидентских» выплат.

Конечно, не всегда финансовый вопрос становится определяющим в выборе периода отпуска. Но если у вас нет серьезных предпочтений или прагматических нужд, есть смысл отдыхать так, чтобы получить при этом максимальное количество денег.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.